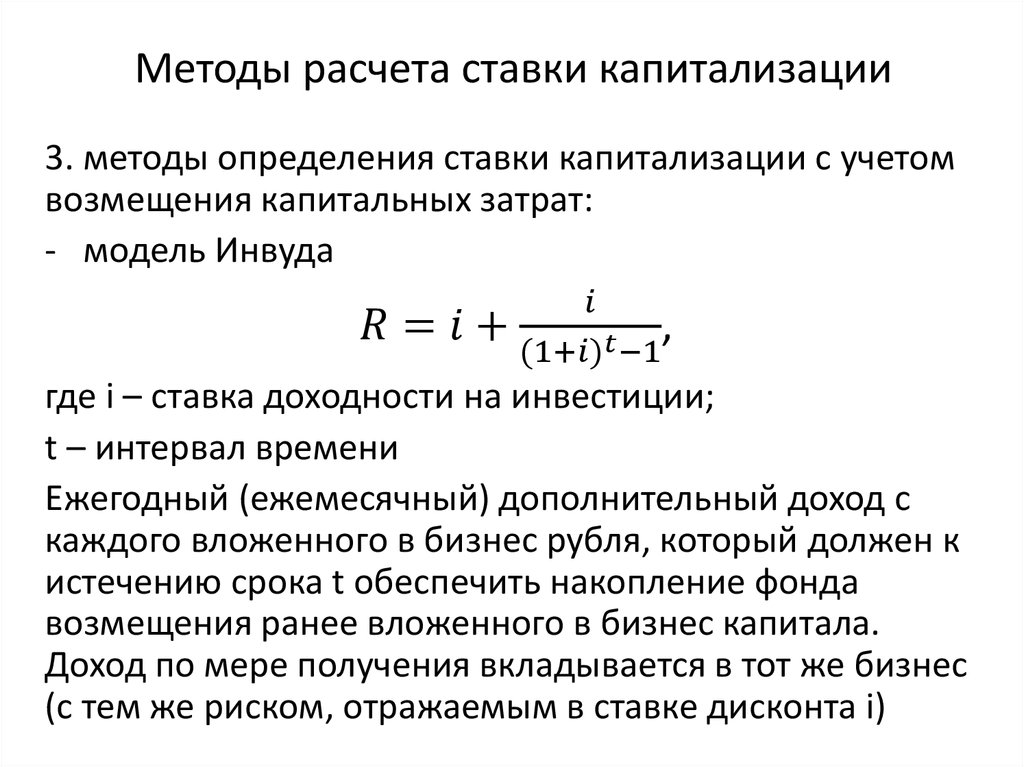

условия, процентные ставки на 2023 год

Надежный банк!

Лицензия №354

Накопительный счет 9,1

- Капитализация

- Пополнение

- Частичное снятие

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

9,5% | 9,96% | 29 838 ₽ | 2 487 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 9,5%

- Сумма: от 5 000 ₽

- Срок: любой

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2272

Накопительный счёт #Акционный 9,1

- Пополнение

- Частичное снятие

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

8,5% | 8,5% | 25 552 ₽ | 2 129 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 8,5%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Надежный банк!

Лицензия №1481

Вклад «Лучший %» 7,2

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

8% | 8% | 24 049 ₽ | 2 004 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: от 100 000 ₽

- Срок: от 1 месяца до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Бонус по промокоду

Лицензия №2312

Вклад «Мой дом» 7,4

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

8,3% | 8,3% | 24 951 ₽ | 2 079 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 10,1%

- Сумма: от 30 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №354

Вклад «Копить» 8

- Капитализация

- Автопролонгация

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

7,82% | 8,13% | 24 371 ₽ | 2 031 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: от 15 000 ₽

- Срок: от 1 месяца до 1 095 дней

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Надежный банк!

Лицензия №1481

Накопительный счёт 8,6

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

6,8% | 7,04% | 21 093 ₽ | 1 758 ₽ / мес. |

Снятие и пополнение без ограничений. Только в интернет-банке или мобильном приложении СберБанк Онлайн. Проценты начисляются ежемесячно на минимальный остаток, хранящийся на счёте в течение месяца.

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 6,8%

- Сумма: от 3 000 до 1 000 000 ₽

- Срок: от 1 дня

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Вклад «Альфа-Счет» 8,8

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

7,5% | 7,79% | 23 339 ₽ | 1 945 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 9%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №3349

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 3 000 ₽

- Срок: от 91 дня до 1 460 дней

- Капитализация: есть

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Надежный банк!

Лицензия №1481

СберВклад Онлайн 7,9

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

6,8% | 7,04% | 21 093 ₽ | 1 758 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 7,2%

- Сумма: от 100 000 ₽

- Срок: от 1 месяца до 3 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №3349

- Общие условия

- Примеры расчётов

- Ставка: до 9,8%

- Сумма: от 10 000 ₽

- Срок: от 91 дня до 1 460 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Надежный банк!

Лицензия №1481

СберВклад 7,5

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

5,55% | 5,71% | 17 116 ₽ | 1 426 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 5,95%

- Сумма: от 100 000 ₽

- Срок: от 1 месяца до 3 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Альфа-Вклад 8,2

- Капитализация

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

7,76% | 8,07% | 23 328 ₽ | 1 944 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: от 10 000 ₽

- Срок: от 92 дней до 3 лет

- Капитализация: по выбору клиента

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2673

СмартВклад — Мультивалютный 8,5

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

7,5% | 7,79% | 23 339 ₽ | 1 945 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 8,64%

- Сумма: от 50 000 ₽

- Срок: от 3 до 24 месяцев

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №3349

- Общие условия

- Примеры расчётов

- Ставка: до 8,6%

- Сумма: от 3 000 ₽

- Срок: от 91 дня до 1 460 дней

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №354 Еще 8

Вклад «Газпромбанк — На вершине» 6,6

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

10% | 10% | 30 062 ₽ | 2 505 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 50 000 ₽

- Срок: от 181 дня до 367 дней

- Специальная программа: инвестиционный

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №429 Еще 8

Накопительный счет «Промо» 8,1

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

10% | 10,52% | 31 482 ₽ | 2 623 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: по выбору клиента

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2289 Еще 5

Вклад «Новый доход» 6,3

- Автопролонгация

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

8,5% | 8,5% | 25 552 ₽ | 2 129 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 10%

- Сумма: от 300 000 ₽

- Срок: от 200 до 1 080 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №1978 Еще 10

Накопительный счет 8,3

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

9,75% | 10,24% | 30 659 ₽ | 2 555 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 9,75%

- Сумма: от 1 ₽

- Срок: от 1 дня

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2272 Еще 9

Накопительный счёт #ДляСвоих 8,4

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

9,5% | 9,96% | 31 112 ₽ | 2 593 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 9,5%

- Сумма: любая

- Срок: любой

- Капитализация: есть

- Выплата процентов: ежедневно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №650 Еще 6

Сберегательный счет — тариф почетный клиент 7,6

- Капитализация

- Пополнение

- Частичное снятие

| Ставка | Эффективная ставка | Общий доход | Ежемесячный доход |

|---|---|---|---|

9% | 9,42% | 28 202 ₽ | 2 350 ₽ / мес. |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: от 50 000 ₽

- Срок: любой

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Дата обновления: 17.03.2023 16:25

Рейтинг продуктов

3,99 из 5

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

Софья Комарова

Автор Выберу.ру, [email protected]

Специализация: Пластиковые карты, кредиты, ипотека

Вклады без капитализации в банках ориентированы на клиентов, которые хотят получать доходность на отдельный счет или карту. Такие условия позволяют сразу тратить полученные средства или оставить их на другом депозите. Вклады в банках без капитализации подойдут для клиентов, которые планируют получать доходность на максимально возможную страховую сумму.

Проценты можно перечислять на депозит в другом финансовом учреждении, тем самым обезопасив все свои финансы при наступлении страхового случая. Кредитные организации часто предлагают большие проценты по вкладам такого типа. Часто по наиболее прибыльным депозитам без капитализации доходность начисляется в конце срока хранения. К другим недостаткам можно отнести наличие частичного снятия и пополнения только в предложения с меньшей процентной ставкой.

Выберите вклад

Задайте вопрос экспертам или пользователям Выберу. ру

ру

Калькулятор вкладов онлайн — Рассчитать проценты по вкладу с капитализацией в Альфа-Банке

Что такое вклад?

Это сумма денег, которую физическое лицо передаёт банку на определённый срок с целью получения дохода в виде процентов. Клиент может забрать её полностью, когда сочтёт нужным.

Можно ли открыть вклад на ребёнка?

Да, это могут сделать родители или законные представители — опекуны. А также сами лица от 14 до 18 лет при наличии письменного согласия законных представителей.

Где открыть вклад?

Это можно сделать в ближайшем офисе Альфа-Банка или онлайн — на сайте или в мобильном приложении. Нужно зайти в Альфа-Онлайн, найти вкладку «Витрина», подраздел «Открыть». После пополнения баланса вклад будет оформлен. Насколько высокая ставка полагается по условиям, можно узнать с помощью онлайн-калькулятора. Но более точные значения клиент увидит, когда заявку рассмотрят.

Как пополнить?

•

Через мобильное приложение. Войдите туда, отыщите реквизиты, внесите деньги с любой карты. Если карточка зарплатная, удобнее оформить шаблон с фиксированной суммой и датой перечисления для каждого месяца. В Альфа-Банке это минимум 5000 ₽. Средства будут переводиться автоматически.

•

Через банкомат. Найдите функцию «Внести деньги», вбейте реквизиты, сделайте перевод с карты или наличными.

•

Через отделение банка. Обратитесь к оператору, предъявите паспорт, реквизиты и передайте наличные, чтобы их зачислили.

Кто может открыть?

•

Физические лица старше 18 лет. Нужно стать нашим клиентом, то есть подать заявку для получения карты, забрать её и открыть вклад с помощью Альфа-Онлайн. Взрослый кладёт денежные средства на свой счёт или счёт ребёнка, для которого является родителем или опекуном;

•

Физлица от 14 до 18 лет.

Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.

Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.

Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.

Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.Альфа-Банк является участником системы обязательного страхования вкладов

Федеральный закон от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Страхованию подлежат

Как происходит возмещение средств?

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Как будет облагаться налогом доход по вкладам?

Будет ли облагаться налогом доход по Альфа-Счёту?

Будет ли облагаться налогом доход с процента по текущему счету?

Где можно получить дополнительную информацию?

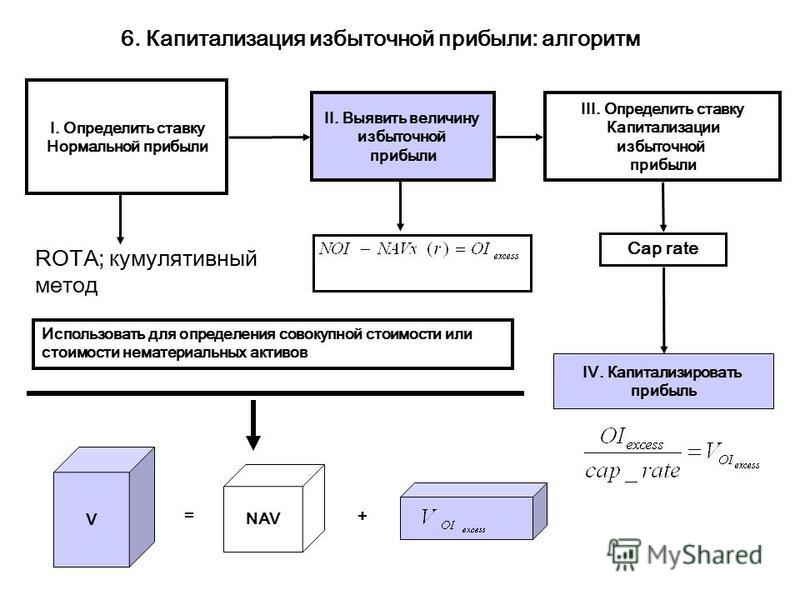

Капитализация процентов

Капитализация – это прибавление невыплаченных процентов к основному балансу вашего кредита. Остаток основной суммы кредита увеличивается, когда платежи откладываются в периоды отсрочки или воздержания, а невыплаченные проценты капитализируются. В результате в течение срока кредита может начисляться больше процентов, сумма ежемесячного платежа может быть выше, или может потребоваться больше платежей. На приведенной ниже диаграмме представлены оценки для несубсидированного остатка кредита в размере 15 000 долларов США с процентной ставкой 6,8% ежемесячных платежей, подлежащих уплате после 12-месячной отсрочки, которая началась, когда кредит был погашен. Он сравнивает последствия выплаты процентов по мере их начисления, капитализации процентов в конце отсрочки и ежеквартальной капитализации процентов и в конце отсрочки. Обратите внимание, что Министерство образования США (Department) и многие другие держатели не капитализируют проценты ежеквартально. Фактическая стоимость процентов по кредиту будет зависеть от вашей процентной ставки, продолжительности отсрочки и частоты капитализации. Выплата процентов в период отсрочки снижает ежемесячный платеж примерно на 12 долларов и экономит около 426 долларов в течение всего срока кредита.

Он сравнивает последствия выплаты процентов по мере их начисления, капитализации процентов в конце отсрочки и ежеквартальной капитализации процентов и в конце отсрочки. Обратите внимание, что Министерство образования США (Department) и многие другие держатели не капитализируют проценты ежеквартально. Фактическая стоимость процентов по кредиту будет зависеть от вашей процентной ставки, продолжительности отсрочки и частоты капитализации. Выплата процентов в период отсрочки снижает ежемесячный платеж примерно на 12 долларов и экономит около 426 долларов в течение всего срока кредита.

| Проценты уплачены | Проценты капитализируются в конце отсрочки | Проценты капитализируются ежеквартально во время отсрочки и в конце отсрочки | |

|---|---|---|---|

| Сумма кредита | 15 000,00 долларов США | 15 000,00 долларов США | 15 000,00 долларов США |

| Капитализированные проценты за 12 месяцев | $0,00 | 1022,09 $ | 1048,51 $ |

| Основная сумма к погашению | 15 000,00 долларов США | 16 022,09 $ | $16 048,51 |

| Ежемесячный платеж | 172,62 $ | 184,38 $ | 184,69 $ |

| Количество платежей | 120 | 120 | 120 |

| Общая сумма погашения | 21 736,55 $ * | 22 125,94 $ | |

| Общая сумма выплаченных процентов | 6 730,66 $ | 7 119,64 $ | 7 156,10 $ |

* Общая сумма погашения включает 1 022,09 долл. США процентов, выплаченных в течение 12-месячного периода отсрочки. назад

США процентов, выплаченных в течение 12-месячного периода отсрочки. назад

Разница между процентами и капитализированными процентами | Малый бизнес

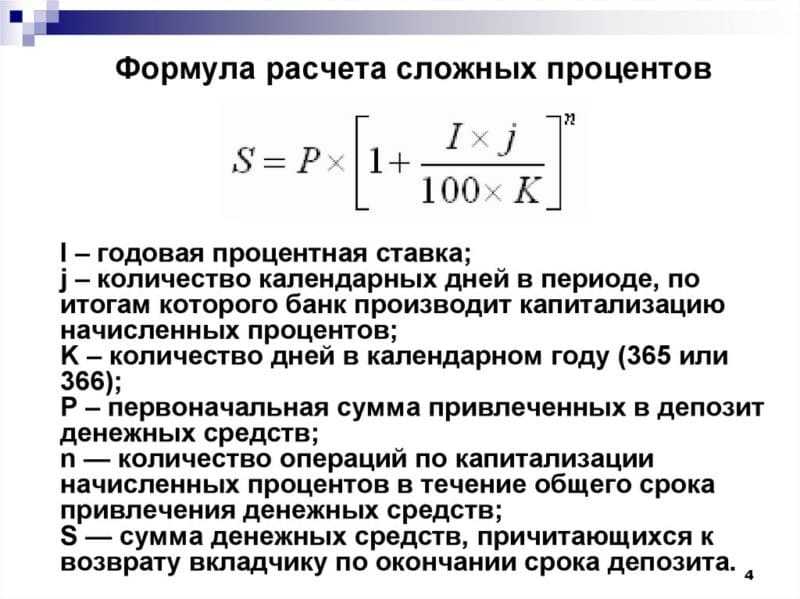

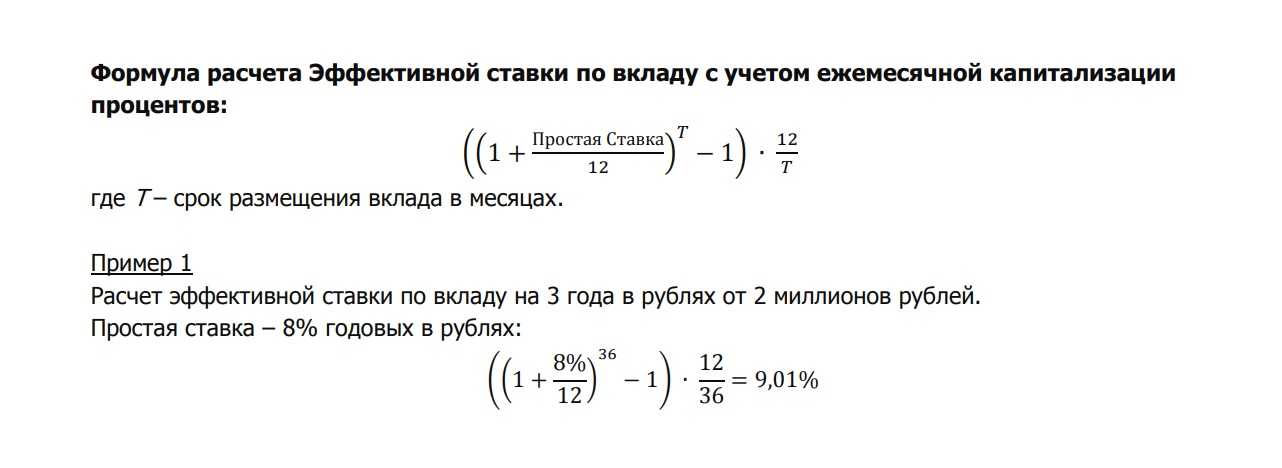

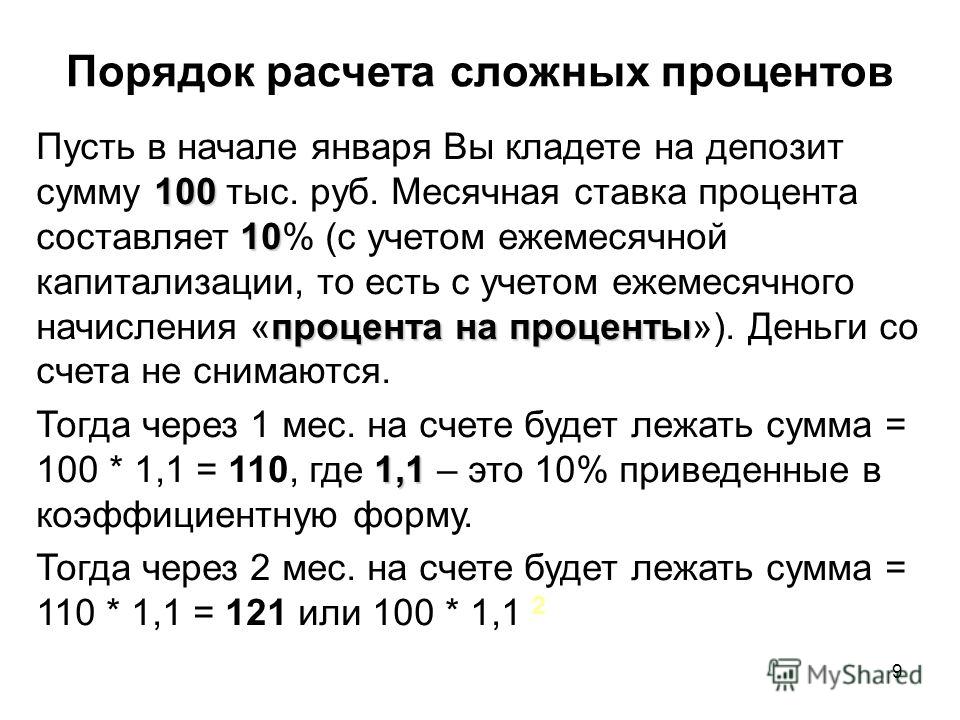

Выплаченные проценты — это стоимость займа денег. В бухгалтерском учете существует два вида выплачиваемых процентов: сложные и простые проценты.

Капитализированные проценты представляют собой форму сложных процентов, указываемых в балансе в отношении капитальных затрат предприятия. Эти проценты являются частью долгосрочного долга. Лидеры бизнеса, рассматривающие крупные капитальные вложения для долгосрочной стратегии роста компании, должны учитывать, как капитализированные проценты влияют как на краткосрочный оборотный капитал, так и на долгосрочные обязательства.

Определение видов процентов

Большинство кредитов получают через банки, но есть также бизнес-инвесторы и специализированные кредиторы, которые кредитуют компании на крупные коммерческие расходы, предназначенные для капитальных улучшений и расходов. Капитальные улучшения включают в себя такие расходы, как покупка склада для расширения, приобретение нового оборудования и финансирование нового парка транспортных средств для доставки.

Капитальные улучшения включают в себя такие расходы, как покупка склада для расширения, приобретение нового оборудования и финансирование нового парка транспортных средств для доставки.

Проценты по кредиту определяются на основе собственных формул, которые включают такие данные, как альтернативная стоимость, ожидаемая инфляция, продолжительность кредита, риск дефолта заемщика, ликвидность и государственное регулирование. Предприятия могут рассмотреть два типа бизнес-кредитов:

- Простые проценты займы начисляют проценты на основной остаток. Если годовая процентная ставка составляет 5 процентов на 100 000 долларов США, годовая процентная ставка составляет 5 000 долларов США. Простые проценты часто используются в кредитных линиях, а не в долгосрочных кредитах.

- Сложные проценты займы начисляют проценты на основную сумму и начисленные проценты. Подумайте об ипотечном кредите, по которому начисляются проценты на невыплаченную основную сумму и проценты. Эти кредиты становятся более дорогими с течением времени.

Эти кредиты становятся более дорогими с течением времени.

Эти кредиты становятся более дорогими с течением времени. Владельцы бизнеса, желающие вложить капитал, могут оказаться не в состоянии выбрать тип кредитной структуры. Они находятся на усмотрении кредитора или инвестора — таким образом, наличие надежных финансовых книг с высокими доходами, хорошей кредитной историей и ответственным оборотным денежным потоком является обязательным. Лидеры бизнеса, рассматривающие возможность поиска финансирования для капитальных затрат, должны найти время, чтобы поработать с профессиональным бухгалтером или бухгалтером, чтобы подготовить свои финансовые отчеты. Если финансовые отчеты не показывают, что компания является сильным кандидатом для инвестиций, либо в бизнес-плане должно быть представлено убедительное экономическое обоснование, либо бизнес-лидеры должны приложить усилия для сокращения расходов и стабилизации доходов. и прибыль.

Что такое капитализированные проценты?

Как уже отмечалось, капитализированные проценты — это проценты, используемые в финансовых отчетах компании. Обычно это сложные проценты по ссуде, взятой для приобретения или строительства долгосрочных активов. Сумма капитализированных процентов представляет собой сумму начисленных процентов на причитающиеся сложные проценты; начисленная сумма – это часть процентов, которая не была выплачена с момента последнего платежа. Базовая стоимость кредита со временем увеличивается, поскольку будущие проценты также начисляются.

Обычно это сложные проценты по ссуде, взятой для приобретения или строительства долгосрочных активов. Сумма капитализированных процентов представляет собой сумму начисленных процентов на причитающиеся сложные проценты; начисленная сумма – это часть процентов, которая не была выплачена с момента последнего платежа. Базовая стоимость кредита со временем увеличивается, поскольку будущие проценты также начисляются.

Таким образом, ссуда в размере 100 000 долларов США под 5 процентов, взятая взаймы для покупки нового тягача с прицепом и выплачиваемая в течение следующих пяти лет, включает не только 5 000 долларов США в виде процентов в год. На процентный остаток также начисляются проценты. Если он начисляется ежегодно, начисленные проценты добавляются к оставшейся сумме кредита в размере 100 000 долларов США.

В бизнесе это делается в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Предприятия могут включать проценты в балансовые отчеты как часть своих долгосрочных активов вместо того, чтобы списывать их на краткосрочные операционные расходы. Доля капитала используется для инвестиций в рост компании и включает в себя крупные покупки недвижимости, помещений и действующего оборудования, судов и флота. Он не используется для инвентаризации, расходов на оборотный капитал или общего обслуживания и замены существующего оборудования.

Доля капитала используется для инвестиций в рост компании и включает в себя крупные покупки недвижимости, помещений и действующего оборудования, судов и флота. Он не используется для инвентаризации, расходов на оборотный капитал или общего обслуживания и замены существующего оборудования.

Проценты против. Капитализированные проценты

Теперь, когда вы понимаете, что капитализированные проценты — это тип сложных процентов, используемых в бухгалтерском учете и ведении финансовой документации, вы понимаете, что проценты и капитализированные проценты могут относиться к одному и тому же. Обсуждая балансовый отчет с инвесторами, бизнес-лидер может называть капитализированные проценты процентами. Хотя это правильно, это может привести к путанице, потому что не все проценты капитализируются.

Понимание того, что проценты используются в личных и деловых финансах, создает много возможностей для взаимозаменяемости основных бухгалтерских терминов, иногда неправильных. К этой путанице добавляется тот факт, что проценты также могут относиться к доле владения акциями компании. Бизнес, который выпускает акции для инвесторов, будь то через частные сделки или публичные предложения и биржевые торги, может иметь инвесторов с «мажоритарным интересом» в компании. Это не означает, что акционер одолжил компании деньги, но вместо этого имеет контрольный пакет акций в размере 51 или более процентов акций компании.

К этой путанице добавляется тот факт, что проценты также могут относиться к доле владения акциями компании. Бизнес, который выпускает акции для инвесторов, будь то через частные сделки или публичные предложения и биржевые торги, может иметь инвесторов с «мажоритарным интересом» в компании. Это не означает, что акционер одолжил компании деньги, но вместо этого имеет контрольный пакет акций в размере 51 или более процентов акций компании.

Если компания имеет 1 миллион акций, мажоритарным акционером является партия или стратегический альянс с 500 001 акции. Этот акционерный капитал также указан в балансе компании как «оплаченный капитал» и может быть разбит на статьи, такие как привилегированные акции и обыкновенные акции. Он также включает нераспределенную прибыль и собственные акции, которые по-прежнему принадлежат компании, а не акционеру.

Расчет процентов

Поскольку простые и сложные проценты представляют собой разные способы расчета процентов по разным структурам кредита, существует два разных способа расчета процентов по кредиту. Простые проценты умножают ставку на основную сумму и на срок. Простые проценты просты:

Простые проценты умножают ставку на основную сумму и на срок. Простые проценты просты:

Простые проценты = Основная сумма x Процентная ставка x Срок

Это означает, что кредит в размере 700 000 долларов США под 8% годовых на 10 лет дает в сумме 560 000 долларов США в общей сумме процентов. Это 56 000 долларов США в годовых процентах или 4 666,66 долларов США в месяц только в виде процентных платежей.

Сложные проценты являются более сложными, поскольку они представляют собой общую основную сумму и проценты в будущем за вычетом основной суммы в настоящее время. Имейте в виду, что сложные проценты могут начисляться ежедневно, ежемесячно, ежеквартально или ежегодно. Для простоты в этих примерах используется ежегодное начисление сложных процентов.

Сложные проценты = Основная сумма x [(1 + Процентная ставка) Срок — 1]

Тот же кредит в размере 700 000 долларов США, описанный в примере с простыми процентами, будет выглядеть следующим образом в сложных процентах:

700 000 долларов США x [(1,08) 10 — 1] = 811 247,49

Проценты превышают стоимость кредита через 10 лет, более чем вдвое превышая первоначальную задолженность. Это существенно больше в интересах, чем простые проценты кредита.

Это существенно больше в интересах, чем простые проценты кредита.

Вот почему стоимость ипотечного кредита иногда вдвое превышает фактическую сумму займа, даже несмотря на то, что процентная ставка была довольно низкой. Если вы посмотрите на ипотечную таблицу платежей за 30-летний период, вы увидите, что общая сумма, выплаченная по кредиту, со временем продолжает увеличиваться. Вот почему многие заемщики пытаются погасить кредит с дополнительными платежами по основному долгу, чтобы уменьшить составной фактор кредита. Если основной баланс падает, сумма процентов и сложных процентов рассчитывается на основе меньшего значения.

Начисленные сложные проценты

Начисленные сложные проценты постоянно вычитают существующие платежи, но добавляют новые платежи баланса процентов на основе стоимости кредита. Расчет процентов и определение суммы процентов, начисленных по капитализированным процентным требованиям в балансовом отчете, отличаются друг от друга. Формула рассчитывает изменения в сумме остатка кредита. Но начисленные проценты — это общая сумма процентов, причитающихся за весь срок кредита, которые еще не были получены. Это означает, что если ссуда представляет собой пятилетнее капиталовложение и прошло три года, в балансовом отчете учитываются только два года начисленных процентов.

Формула рассчитывает изменения в сумме остатка кредита. Но начисленные проценты — это общая сумма процентов, причитающихся за весь срок кредита, которые еще не были получены. Это означает, что если ссуда представляет собой пятилетнее капиталовложение и прошло три года, в балансовом отчете учитываются только два года начисленных процентов.

Например, если берется пятилетняя ссуда в размере 300 000 долларов США для покупки новых печатных станков для издателя, и процентная ставка составляет 6 процентов, начисляемых ежегодно, общая сумма процентов составляет 101 467 долларов США. Если к концу третьего года остается остаток процентов в размере 40 586 долларов, это и есть начисленные капитализированные проценты, указанные в балансовом отчете.

Зачем заботиться о капитализированных процентах?

Капитализированные расходы влияют на налоговые декларации иначе, чем оборотный капитал и расходы. Это амортизированные расходы в долгосрочной перспективе по сравнению с расходами, которые вычитаются из доходов в пересчете на доллар. Идея состоит в том, что капитальные затраты с приложенным процентом капитала являются долгосрочными инвестициями в компанию, которые могут не принести немедленной отдачи от инвестиций.

Идея состоит в том, что капитальные затраты с приложенным процентом капитала являются долгосрочными инвестициями в компанию, которые могут не принести немедленной отдачи от инвестиций.

При покупке здания может потребоваться капитальный ремонт, который требует времени. Участок необработанной земли должен быть разработан. Новое оборудование может потребовать остановки производства для демонтажа старого и установки нового оборудования. Обучение людей работе с новым оборудованием может занять некоторое время. Все эти факторы влияют на то, как капитальные затраты влияют на окупаемость инвестиций и чистую прибыль. Вычитание всей суммы за один год, год приобретения, может привести к значительным убыткам в этом году. Амортизация учитывает срок полезного использования нового приобретения и, таким образом, распределяет затраты на этот срок. Это помогает бизнесу поддерживать более высокий уровень бухгалтерского учета, когда речь идет о чистой прибыли или убытках.

Это важно, особенно если бизнес ищет новых инвесторов или имеет совет директоров, состоящий из сторон, имеющих значительное влияние, возможно, даже имеющих контрольный пакет акций компании. Инвесторы хотят видеть постоянную компанию. Это необходимо на каждом этапе жизненного цикла компании. Новая компания должна иметь последовательные тенденции роста. У хорошо зарекомендовавшей себя компании должны быть проработаны части головоломки, чтобы доходы были постоянными.

Инвесторы хотят видеть постоянную компанию. Это необходимо на каждом этапе жизненного цикла компании. Новая компания должна иметь последовательные тенденции роста. У хорошо зарекомендовавшей себя компании должны быть проработаны части головоломки, чтобы доходы были постоянными.

Капитальные вложения действительно влияют на денежный поток доходов и в большинстве случаев увеличивают значительную задолженность, но инвесторы хотят видеть последовательное управление капиталом даже при увеличении числа. Это позволяет получать дивиденды и распределять прибыль.

Нахождение капитализированных процентов по выпискам

В выписках по кредитам вы не сможете четко определить, что такое капитализированные проценты. Хороший бухгалтер или бухгалтер классифицирует любой новый кредит в бухгалтерских книгах компании как долг и должен установить параметры платежа. Если вы используете программное обеспечение для бухгалтерского учета, такое как Quickbooks, отчеты легко генерируются для определения остатка кредита в любой момент времени.

Помните, что программы предоставляют точные данные только в том случае, если точные данные вводятся в систему. Вот почему создание надлежащей практики бухгалтерского учета с самого начала любого бизнеса является обязательным. Большинство предприятий, использующих методы двойной бухгалтерии, имеют один счет для кредита любого платежа, тем самым уменьшая задолженность во второй записи.

При просмотре годовых отчетов капитализированные проценты указываются в балансе, а не в отчете о прибылях и убытках. Это не расход, который распределяется вместе с другими операционными расходами и расходами на оборотный капитал. В балансе вы найдете капитализированные расходы в составе внереализационных расходов. Это можно назвать процентом на капитал, процентными расходами или амортизированным отсроченным финансированием. Это расходы, связанные с погашением кредита.

Поскольку капитализированные проценты не считаются частью годовых краткосрочных обязательств компании, они не влияют на коэффициент оборотного капитала.