Рентабельность это простыми словами, примеры: Как посчитать рентабельность бизнеса

Содержание статьи:

Важнейшей целью любой коммерческой деятельности является максимально продуктивное использование средств и ресурсов, вложенных в бизнес изначально или привлеченных в процессе работы. Очевидно, что для бизнесменов и инвесторов интерес представляют прежде всего предприятия, получающие больше прибыли в пропорции к задействованному капиталу: чтобы представить данное качество в понятном численном выражении, необходимо рассчитать рентабельность.Простыми словами рентабельность — это условный критерий, помогающий определить эффективность управления вложенными в предприятие ресурсами, отдачу от связанных с изготовлением и сбытом продукции расходов. Вычисление рентабельности представляется одной из основных операций, предшествующих инвестированию в ту или иную компанию, модернизации производства, повышению квалификации персонала и прочим мероприятиям, повышающим издержки владельцев бизнеса.

Что такое рентабельность?

Аналитики рассматривают показатели рентабельности в качестве параметров, позволяющих с определенной степенью достоверности оценить результативность предпринимательской деятельности. Говоря простыми словами, рентабельность — это формула, наглядно представляющая продуктивность использования в бизнесе таких ресурсов предприятия, как:

- Материально-техническая база;

- Возможности трудового коллектива;

- Организация поставок сырья и материалов;

- Организация каналов сбыта;

- Управление финансами предприятия;

- Прочие материальные и нематериальные ресурсы.

Сравнивать прибыль, объемы реализации и прочие физические показатели для компаний с разными размерами или специализацией несколько некорректно: маленькое предприятие в некоторых ситуациях может быть намного более эффективным, чем гигантский концерн с миллиардными оборотами. С использованием показателей рентабельности данное сравнение становится более справедливым, поскольку подобные коэффициенты вычисляются в относительных величинах.

Говоря простыми словами, рентабельность — это пример, символизирующий отдачу от предпринимательской деятельности и демонстрирующий величину дохода, приходящуюся на каждый вложенный в бизнес рубль. С экономической точки зрения, здесь можно увидеть известные аналогии с КПД: в общем случае показатель вычисляют как отношение суммы прибыли к сумме всех производственных и непроизводственных издержек за обозначенный период времени. Соответственно, рентабельность — это пропорция между доходами и расходами компании.

Применяемая для расчета коэффициента формула достаточно примитивна, однако полученные значения нельзя оценивать в абсолютных понятиях. Здесь необходимо анализировать динамику, сравнивая показатели результативности для разных периодов, разных внешних и внутренних условий. Иногда изначально перспективный бизнес превращается в убыточный именно вследствие неправильного использования расчетных величин для определения критических объемов производства и сбыта.

Зачем нужно определять рентабельность?

Рентабельность следует считать одним из ключевых показателей, применяемых для анализа деятельности предприятия и определения продуктивности использования вложенного в бизнес капитала. Для наглядности ее вычисляют в процентах: чем больше значение коэффициента, тем выше рентабельность.

Для наглядности ее вычисляют в процентах: чем больше значение коэффициента, тем выше рентабельность.В каких ситуациях может быть полезен этот показатель:

- Составление бизнес-плана. Благодаря вычислению рентабельности можно сделать выводы о качестве проработки всех деталей бизнес-плана и целесообразности реализации данного проекта;

- Ценообразование. Используя показатели рентабельности, бизнесмены определяют допустимое снижение цены на продукцию, имеющее своей целью завоевание рынка или получение конкурентных преимуществ;

- Менеджмент. Путем анализа показателей рентабельности деятельности предприятия на разных временных интервалах можно выявить проблемы в организации бизнес-процессов;

- Прогнозирование доходов. Знание средней рентабельности позволяет руководителю достаточно точно прогнозировать прибыль будущих периодов;

- Обоснование необходимости инвестиций. Учитывая сумму вложений и среднюю рентабельность малого бизнеса, инвесторы определяют эффективность и целесообразность инвестирования;

- Определение стоимости предприятия.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.Кроме того, вычислять показатели рентабельности бизнеса нужно для проведения сравнительного анализа с эффективностью деятельности конкурентов, при привлечении заемного финансирования, перед реализацией каких-либо проектов или освоением производства нового вида изделий.

Виды рентабельности

Бизнесмен, желающий составить адекватное представление о текущем состоянии предприятия, должен использовать несколько разных показателей рентабельности. Благодаря их анализу можно всесторонне рассмотреть ситуацию, выявить проблемные участки или бизнес-процессы, оценить эффективность использования всех доступных ресурсов.Чаще всего выполняют расчет следующих коэффициентов:

- Рентабельность продаж;

- Рентабельность производства;

- Рентабельность отдельных видов продукции;

- Рентабельность активов предприятия;

- Рентабельность инвестиций;

- Рентабельность собственного капитала;

- Рентабельность основных средств;

- Рентабельность персонала.

Для получения этих показателей не нужно проводить специальные мероприятия или исследования — все исходные данные можно найти в обычных бухгалтерских документах. При расчете рентабельности вновь создаваемого бизнеса используют статистику для данного сегмента рынка и отчеты, публикуемые конкурентами в открытом доступе.

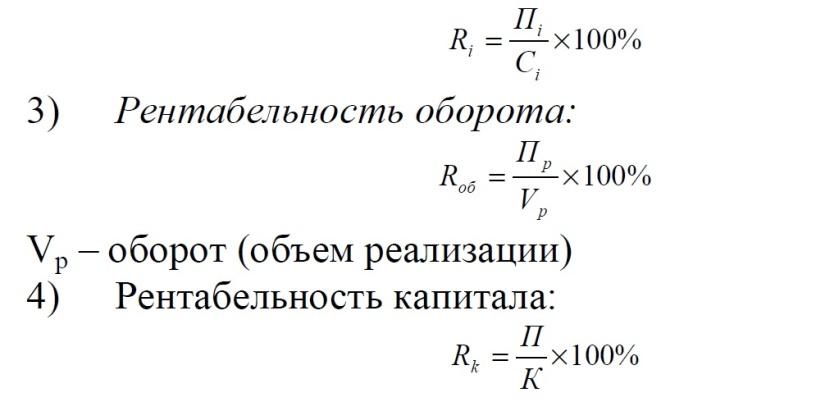

Рентабельность продаж (ROS)

Рентабельностью продаж называют отношение дохода, полученного от сбыта всех товаров или услуг, к общей выручке компании. Таким способом можно определить долю прибыли, которая приходится на каждый заработанный предпринимателем рубль.

Данный коэффициент используется в процессе ценообразования и при оценке общих объемов издержек предприятия. Однако для получения представления об эффективности работы компании нужно сравнивать ROS с показателями организаций, работающих в той же отрасли и выпускающих аналогичную продукцию. Рассчитать рентабельность бизнеса в продажах можно следующим образом:

ROS = (прибыль до уплаты налога / выручка от продаж) х 100%.

Иногда для более точного анализа в расчетах используют величину чистой прибыли, представляющей собой окончательный доход предприятия за вычетом всех издержек, а также налоговых и кредитных платежей.

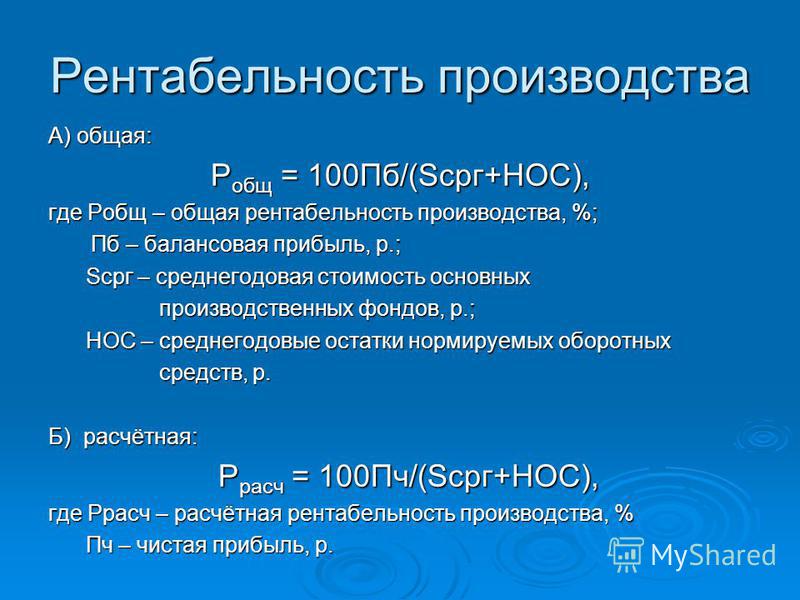

Рентабельность производства

Рентабельность производства — это отношение величины прибыли (валовой или чистой) к общей сумме затрат, связанных с изготовлением продукции. Путем вычисления этого коэффициента можно оценить долю дохода, которую получает предприятие на каждый израсходованный рубль и определить эффективность использования капитала.Рентабельность производства вычисляют как для компании в целом, так и для отдельных ее подразделений. Так определяют целесообразность ведения деятельности в том или ином направлении, особенно если предприятие работает одновременно в нескольких сферах. Расчет рентабельности бизнеса в производстве выглядит так:

РП = (прибыль / (стоимость основных фондов + сумма оборотных средств)) х 100%.

Рентабельность продукции (ROM)

Данный коэффициент определяет, как отношение дохода, полученного от сбыта продукции, к общим затратам на ее производство и продажу.

ROM = (прибыль от продажи продукта / себестоимость продукта) х 100%.

Рентабельность активов (ROA)

Этот показатель наглядно демонстрирует продуктивность использования активов компании с целью получения прибыли, результативность стратегии управления принадлежащими предприятию ценностями и окупаемость бизнеса, использующего собственные ресурсы. При вычислении ROA необходимо учитывать все оборотные и внеоборотные активы, имеющиеся в распоряжении организации или привлеченные ей в процессе ведения деятельности. Формула расчета рентабельности бизнеса в вопросе эффективности использования ресурсов предприятия выглядит так: ROA = (чистая прибыль / средняя стоимость активов за период) х 100%.

Регулярно вычисляя данный коэффициент, можно выявить не приносящий прибыли актив и принять решение о его продаже, модернизации либо передаче в аренду.

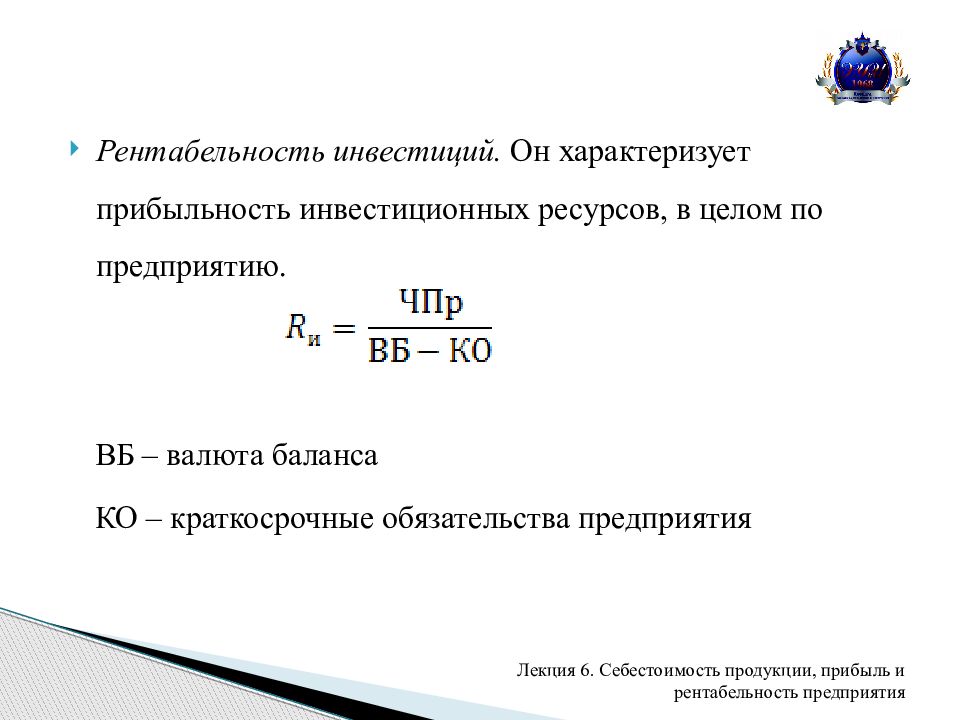

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — это отношение полученного в процессе инвестирования дохода к объему первоначально вложенного капитала. Таким способом можно достаточно точно определить прибыль, которую приносит каждый инвестированный в предприятие рубль. Как рассчитать рентабельность бизнеса в показателях эффективности использования привлеченных инвестиций:ROI = (чистая прибыль + (цена продажи актива – цена покупки актива) / цена покупки актива) х 100%.

Если вследствие незавершенности проекта конечная цена актива неизвестна, то при расчете нужно взять показатель, равный его стоимости в начале инвестирования. ROI, превышающий нулевое значение, указывает на целесообразность размещения капитала, тогда как отрицательные величины говорят о предстоящих убытках.

Рентабельность капитала (ROE)

Коэффициент ROE определяется как отношение чистой прибыли предприятия к его собственному капиталу. Этот показатель помогает инвесторам оценить продуктивность использования принадлежащих компании средств, правильность стратегии управления ее ресурсами. Как рассчитать рентабельность бизнеса в показателях эффективности привлечения собственного капитала:

Этот показатель помогает инвесторам оценить продуктивность использования принадлежащих компании средств, правильность стратегии управления ее ресурсами. Как рассчитать рентабельность бизнеса в показателях эффективности привлечения собственного капитала:

ROE = (чистая прибыль за год / собственный капитал) х 100%.

Принимая решение о заемном финансировании организации, этот коэффициент нужно сравнить со ставкой по банковскому кредиту. Если ROE больше, то кредитование можно считать целесообразным и экономически обоснованным. В противном случае во избежание получения убытков лучше отказаться от привлечения средств.

Рентабельность основных средств (ROFA)

Вычисление коэффициента рентабельности основных средств имеет своей целью оценку продуктивности их использования в экономической деятельности предприятия. Основными средствами считают все непосредственно или косвенно задействованные в процессе изготовления продукции объекты, не изменяющие своей первоначальной формы. Иначе говоря, к таковым относятся:

Иначе говоря, к таковым относятся:

- Производственные и складские здания и сооружения;

- Станки, оборудование и агрегаты;

- Грузовые автомобили и погрузочная техника;

- Легковые автомобили и транспорт для перевозки пассажиров;

- Офисная мебель и оргтехника;

- Дорогостоящие приспособления и инструменты.

Как посчитать рентабельность бизнеса в показателях эффективности использования основных средств:

ROFA = (чистая прибыль / стоимость основных средств) х 100%.

Рентабельность персонала (ROL)

Рентабельностью персонала называется отношение чистой прибыли, полученной за определенный период, к общему количеству сотрудников, работающих на предприятии в это время. Таким способом определяется оптимальный штат организации, позволяющий получить максимальный доход при минимальных издержках.

Вычислить данный показатель рентабельности бизнеса можно так:

ROL = (чистая прибыль / количество работников на предприятии).

Наряду с этим показателем экономисты часто рассчитывают другие, более информативные коэффициенты рентабельности:

- Отношение расходов на содержание работников к прибыли компании;

- Отношение расходов на содержание какого-либо подразделения или филиала к полученной ими прибыли;

- Личную рентабельность сотрудника — отношение связанных с ним расходов к доходу, принесенному специалистом в бюджет предприятия.

Таким образом, ROL позволяет добиться самой высокой производительности труда путем выявления отделов и филиалов, нуждающихся в сокращении или расширении.

Расчет точки безубыточности

Объясняя простыми словами, что такое рентабельность предприятия, нельзя не упомянуть о таком важном для бизнеса параметре, как точка безубыточности. Она указывает на минимальный объем реализации, который необходим для покрытия всех связанных с производством и сбытом продукции издержек. Иначе говоря, коэффициент помогает бизнесмену рассчитать уровень продаж, при котором предприятие будет работать «в ноль», без прибыли, но и без убытков.

Точку безубыточности в некоторых источниках называют порогом рентабельности, или break-even point (BEP). Для определения нижней границы объема сбыта, после преодоления которой бизнес начнет приносить доход, используют следующую формулу:

BEP = (постоянные затраты) х (выручка) / (выручка) – (переменные затраты).

Таким образом, на порог рентабельности непосредственно влияют стоимость единицы товара, а также постоянные и переменные издержки на всех этапах изготовления и сбыта продукции. При изменении этих параметров немедленно изменяется и значение коэффициента: в частности, увеличение BEP указывает на проблемы в процессе получения прибыли или говорит о росте производственных расходов.

Кроме того, расчет точки безубыточности позволяет:

- Оценить запас прочности бизнеса;

- Выявить проблемы с организацией бизнес-процессов;

- Определить целесообразность инвестирования в проект, который предположительно окупится только в следующем периоде;

- Рассчитать цены при увеличении или уменьшении объема продаж;

- Определить допустимый порог уменьшения выручки без риска получения убытков.

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Как увеличить рентабельность?

Высокая рентабельность является существенным конкурентным преимуществом в условиях современного рынка. Безусловно, предприниматель должен обращать внимание на все факторы, прямо или косвенно влияющие на величину этого показателя, включая сезонные колебания спроса, величину производственных издержек, деятельность конкурентов, изменение доли брака в общем объеме выпуска, возвраты и вынужденные простои технологической линии, вызванные разными причинами. Перечисляя самые распространенные технологии, используемые для решения проблемы повышения рентабельности, следует упомянуть:- Искусственное увеличение рентабельности. Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;

- Повышение мощности производства. Модернизация оборудования или покупка новых автоматических станков позволит увеличить мощность производства и сэкономить на трудовых ресурсах;

- Повышение качества товара. Также модернизация технологических линий может привести к повышению качества товара и росту спроса на него;

- Совершенствование маркетинговой стратегии. Значительное расширение целевой аудитории достигается путем выбора наиболее эффективных способов продвижения;

- Снижение себестоимости. Предприятие должно постоянно искать поставщиков, готовых предложить сырье, материалы и услуги аналогичного качества по более низкой цене. Очевидно, что это приведет к снижению себестоимости;

- Снижение расходов на ФОТ. Крупные компании не сокращают штат, а переносят его в другие регионы и страны, где можно найти недорогую рабочую силу.

Самые рентабельные виды бизнеса

Составляя рейтинг рентабельности бизнеса в России 2021 года, нужно понимать, что в разных отраслях нормальными считаются разные показатели. Высокие значения коэффициентов необязательно свойственны самым прибыльным видам деятельности: порой лишь благодаря повышенной рентабельности компания может компенсировать свои риски. Так, в сфере промышленного производства средние показатели выглядят следующим образом:

- Эксплуатация транспортных систем для нефти и газа — 90%;

- Цементное производство — 85%;

- Производство сельскохозяйственных удобрений — 85%;

- Цветная металлургия — 65%;

- Производство металлопроката — 40%.

В сфере финансов и банковских услуг перечень видов бизнеса с высокой рентабельностью 2021 включает:

- Услуги клиринга — 70%;

- Услуги брокеров на финансовых рынках — 60%;

- Ведение реестров ценных бумаг — 45%.

Наконец, в сфере производства товаров для населения привлекательно выглядят:

- Производство табачных изделий — 45%;

- Производство пива — 30%;

- Производство бытовой техники — 25%.

Как узнать, в каком бизнесе высокая рентабельность является неотъемлемой характеристикой деятельности? Обычно такие показатели свойственны нишам, в которых допустимая наценка на товар составляет сотни и тысячи процентов. Это, возможно, при одновременном наличии повышенного спроса и незначительного уровня конкуренции.

Теоретически высокая наценка достижима в любом бизнесе: для этого следует производить либо продавать штучные или дизайнерские товары, претендующие на эксклюзивность. Однако некоторые виды продукции считаются высокомаржинальными в силу объективных причин: при небольшой себестоимости они являются чрезвычайно востребованными среди клиентов.

Видео по теме

Какие виды бизнеса соответствуют этому описанию:

- Продажа нижнего белья. К себестоимости товаров среднего ценового сегмента продавцы прибавляют 250–300%. При продаже дизайнерского и эксклюзивного белья наценка увеличивается до 1000–1200%;

- Продажа очков. Наценка на обычные очки составляет 300%, тогда как оправы и солнцезащитные модели продаются с маржей до 500%;

- Продажа сахарной ваты. Среди других видов фастфуда сладкая вата характеризуется самой высокой наценкой, порой достигающей 4000%;

- Продажа попкорна. Средняя наценка на обычный попкорн — 600%. При добавлении вкусовых наполнителей она увеличивается до 1000%;

- Продажа бижутерии. Массовые модели продают с наценкой 300%. Дизайнерские украшения и товары ручной работы приносят бизнесмену до 1000% прибыли;

- Кофейня. Обычно кофе продается с наценкой в 400%. При добавлении десертов рентабельность продаж может возрасти до 600%;

- Продажа свадебных товаров. На свадебных товарах не экономят, чем и пользуются торговцы, продающие их с наценкой 350–500%;

- Продажа хинкали. Для приготовления блюда используют доступные недорогие ингредиенты, поэтому наценка достигает 300%;

- Цветочный магазин. Обычно цветы продают с наценкой 200–250%, а в праздничные дни увеличивают ее до 600–800%;

- Продажа мороженого. Средняя маржа при продаже мороженого составляет 250%. Точки в торговых центрах порой увеличивают ее до 600–800%;

- Блинная. Ингредиенты для приготовления блюда также стоят недорого, что позволяет устанавливать наценку в пределах 300%;

- Смузи бар. Фруктовые и овощные напитки позиционируются как элементы здорового питания, поэтому наценка на них достигает 1000%.

Заключение

Рассчитывая показатели рентабельности, необходимо понимать, что они далеко не всегда представляют собой полноценные характеристики работы предприятия. Так, при долгосрочном инвестировании значения коэффициентов оказываются невысокими, поэтому их нужно вычислять для разных периодов и разных условий. Кроме того, активы обычно изменяют свою стоимость со временем: соответственно, выполненный на основе однократно измеренных параметров расчет может оказаться некорректным.

Наконец, отдельно взятый коэффициент рентабельности не позволяет в полной мере оценить риски, сопровождающие деятельность конкретного предприятия. Для получения адекватного представления о работе компании в дополнение к этому инструменту нужно использовать и другие методы анализа — например, расчет финансовой устойчивости, исследование структуры затрат, анализ эффективности менеджмента и многое другое.

что это такое, виды, формула расчета

Предпринимательская деятельность подразумевает следование определенному бизнес-плану, согласно которому бизнесмен получает стабильное финансовое благополучие за определенный отрезок времени. На основании бизнес-проекта потенциальные инвесторы могут принимать решения относительно целесообразности капиталовложений.

Одним из ключевых показателей успеха будущего предприятия является его окупаемость или рентабельность, понятие которого заключается в экономическом анализе работы проекта. Так что такое рентабельность предприятия? Что заключается в этом понятии?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Значение окупаемости

В проведении экономического анализа любого бизнес-проекта еще на стадии его презентации перед инвесторами, основным критерием считается вероятная рентабельность предприятия. Рентабельность показывает, что предприятие готово перспективно работать на рынке.

Понятие представляется определенным коэффициентом эффективности работы будущего проекта, успешностью в реализации товаров, услуг, возможностью организации обеспечивать себя самостоятельно, получать ожидаемую прибыль.

Понять, что такое рентабельность простыми словами можно, если вспомнить о значении прибыли и затрат для фирмы. На основании показателя окупаемости можно оценивать экономическую работу предприятия в целом, корректировать ориентиры, определять слабые моменты в ведении бизнеса, укреплять и развивать его сильные стороны.

Если речь идет о финансовой успешности государственных проектов, крупных холдингов, заводов, фабрик, то под целесообразностью перспективного развития понимается коэффициент эффективности производимой работы. Коммерческие организации в понятие рентабельности вкладывают показатели количества и суммы от полученной прибыли.

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

Так в чем измеряется рентабельность? Как она вычисляется? Если рассматривать термин с точки зрения теоретической экономики, тогда можно провести параллель с понятием КПД (коэффициент полезного действия), обозначающий отношение итоговой суммы всех издержек с фактической прибылью за определенный временной отрезок.

Другими словами, рентабельность – это обычная пропорциональная связь расходов и доходов предприятия. Действующий бизнес считается рентабельным, если компания получает стабильную прибыль, постоянно ее приумножает.

Разновидность доходности фирмы

Рентабельность классифицируется по некоторым видам, которым присущи индивидуальные формы, расчеты, содержание, формулы.

Каждый вид хозяйственной деятельности определяется своими расчетами, коэффициентами и итоговыми цифрами, поэтому их рентабельность будет значительно разниться между собой.

- Совокупная окупаемость оборотных и не состоящих в обороте активов. Вид характеризует тип капиталовложений для получения будущей прибыли. Общий показатель оценивают, сопоставляя прибыль до налогообложения и среднее значение стоимости всех активов предприятия за оговоренный отрезок времени. Совокупная доходность – это способность активов или внешних ресурсов компании работать на получение прибыли.

- Товарная окупаемость. Здесь понимается отношение между прибылью от реализации товара с финансовыми вложениями, ушедшими на производство этой продукции. Обозначения этого вида говорят о выгоде производства, окупаемости предприятия по продаже товаров или услуг.

- Производственная выгода организации. Представляет собой показатель экономической эффективности, при котором определяется нужда в ведении конкретного бизнеса.

Рентабельность предприятия – это основа соотношения затрат производства и полученной прибылью в чистом виде. Рентабельным принято считать то производство, в бухгалтерской отчетности которого существует лишь положительный баланс.

Окупаемость продукции — это отношение прибыли от реализации с себестоимостью реализуемого товара. Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции.

Рентабельность производства – это важный показатель, который определяет экономическую составляющую работы всего предприятия, в целом.

В качестве меры для увеличения производственной рентабельности относят понижение себестоимости и пропорциональное повышение его качественных характеристик.

Расчетные формулы и основные понятия

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

Основные коэффициенты рентабельности:

- ROA. Показатель рентабельности активов организации. Общее количество должны включать все активы, принадлежащие предприятию и привлеченные в ходе его деятельности (кредиты, дебиторская задолженность). Рентабельность активов – это прямое определение окупаемости предприятия за счет собственных ресурсов.

Уровень рентабельности — формула расчета выражается в следующем виде: прибыль организации (H) следует разделить на цену ее активов (G) и умножить на 100%: H/G*100%

- ROFA. Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов.

- ROE. Показатель рентабельности капиталов фирмы, который вычисляется размером чистой прибыли, разделенной на объем уставного капитала и помноженную на 100%. Рентабельность капитала – это оптимизация расходования средств из личной бухгалтерии предприятия для увеличения прибыли.

- ROI. Рентабельность инвестиций – это показатель, который указывает общую прибыль, полученную после первоначального инвестирования, а также, определяет отношение между полученной прибыли с момента инвестирования и средствами при изначальном вложении.

- ROM. Показатель товарной выгоды, указывающий на уровень эффективности всех затраченных средств. Рентабельность продукции – это отношение прибыли от реализации с себестоимостью реализуемого товара.

Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции. Формула вычисления определяется так:

РП=(П/СП)*100%, где РП – показатель, СП – себестоимость товара для реализации, П – полученная прибыль.

Рентабельность показывает, что предприятие готово перспективно работать на рынке.

Для вычисления производственного типа окупаемости применяется формула:

РП = (ПБ / (Ф ос.ф. + Ф об.ср))*100%, где РП – показатель производственной рентабельности в %, ПБ – балансовая прибыль предприятия, Ф ос.ф – стоимость базовых фондов организации, Ф об.ср – общая сумма всех средств, находящихся в обороте.

- ROS. Показатель рентабельности продаж (соотношение прибыли и выручки организации). Рентабельность продаж – это отношение чистой прибыли после налогообложения с общими объемами продаж. Она отражает процентный показатель прибыли, которая была заработана фирмой.

Порог рентабельности – это вырученные средства компании, иначе, объем реализованного товарного ассортимента в натуральном выражении. Коэффициент позволяет назначать стоимость каждой товарной единицы в отдельности и давать правильную оценку всех издержек компании.

- ROL. Коэффициент трудовых ресурсов, определяющий соотношение между прибылью в чистом виде и общим штатом сотрудников, работавших на предприятии за отдельной взятый отрезок времени. Показатель позволяет следить за допустимым числом наемных работников, чтобы получать максимальную прибыль, в принципе, что характеризует рентабельность в общем определении.

Работая с подрядчиками стоит учесть, что в случае нарушения ими сроков и пунктов оговоренного плана, влечет наложение штрафов и санкций, а сам подрядчик будет в убытке.

Повышение кассовости: основные шаги

Для определения тенденций в разнице показателей кассовости продаж в разное время, следует установить основные периоды: базисный (основной) и расчетный. В базисном периоде можно использовать прошлогодние показатели максимальной прибыли и сравнивать их с коэффициентами отчетного периода.

Цена себестоимости снижается путем поиска поставщиков, готовых предложить товар и услуги по более низким ценам.

Внутренняя норма рентабельности – это возможности организации и ее потенциал к окупаемости. Окупаемость можно увеличивать искусственно, например, путем повышения цены или снижением себестоимости.

Для использования любого метода увеличения доходности важно учитывать потребительский спрос, общую обстановку на рынке в нужном сегменте, конкурентоспособность и другие факторы.

Повышение мощности производства. Покупка нового или модернизация уже имеющегося оборудования, производственных линий для увеличения скорости изготавливаемой продукции и экономии на трудовых ресурсах.

Повышение качественных характеристик товарного ассортимента. Подобный подход неминуемо влечет увеличение ожидаемого потребительского спроса на продукцию.

Оптимизация маркетинговой политики. Расставив правильные акценты в продвижении собственного товара, можно значительно расширить круг потребителей. Крупные производственные предприятия позволяют себе создавать целые подразделения, работа которых направлена на рекламу и установлению прочных путей для продвижения товарного ассортимента.

Снижение себестоимости. Многие предприниматели задаются вопросом: Минимизация какого показателя ведет к росту уровня рентабельности? Все достаточно просто. Цена себестоимости снижается путем поиска поставщиков, готовых предложить товар и услуги по более низким ценам. Такое возможно, если стоимость готового сырья колеблется в адекватных пределах.

Заключение

Доходность является важным и незаменимым показателем любого бизнес-проекта, начиная с его составления. Правильно рассчитанные коэффициенты позволяют не только составить корректную оценку вероятной окупаемости, но и убедить инвесторов в целесообразности вложений на долгие годы вперед.

Рентабельность как оценка собственного бизнеса простыми словами

Лишь 3,4% малых предприятий в России, по статистике, работают более трех лет. Остальные закрываются раньше этого срока. Так, в данном секторе экономики проявляется (наряду с другими причинами) недооценка полноценного анализа экономической результативности предприятия. А успешные предприниматели системно занимаются анализом финансовых результатов. И своевременно выявляют факторы, которые увеличивают или снижают прибыль.…

Вконтакте

Google+

Мой мир

Инструментами, позволяющими определять эффективность деятельности коммерческой структуры, являются показатели рентабельности и ее коэффициента.

Что такое рентабельность простыми словами?

То, что позволяет во всем объеме увидеть результативность использования всех ресурсов; финансов, материальных активов, персонала, и прочих. Уровень ее определяется особенностями конкретного производства, объемами реализации его продукции, себестоимости производимого товара, емкости фондов и прочее.

Таким образом: нерентабельное производство не приносит прибыли. Имеющее отрицательную рентабельность – убыточное.

Уже при открытии нового производства, рекомендуют специалисты, важно изучить показатели рентабельности и ее виды, составив на их базе прогнозный анализ. Он подскажет, выгоден ли будет избранный вид деятельности (с учетом спроса на продукцию и других х факторов). Стоит просчитывать этот значение этого показателя и при расширении уже имеющегося производства, внедрении новых направлений.

Это интересно: Росреестр и кадастр это что такое, понятие кадастровая палата.

База для финансовых решений

На данных показателях основывается объективная оценка деятельности любого предприятия. Ошибаются те предприниматели, которые считают, что достаточно отслеживать только прибыль и себестоимость товара.Банки, принимая решение о предоставлении кредита, занимаются оценкой инвестиционной привлекательности и кредитоспособности компании. Поэтому, прежде всего, изучают показатели рентабельности предприятия. Все инвесторы также, прежде чем решат вложить ли средства в какой-либо проект, потребуют подобные показатели. На этом будут базироваться выводы об окупаемости финансовых вложений и возможных рисков и зависеть конечное решение.

Порог рентабельности должен быть рассчитан для каждого предприятия. Он показывает, сколько необходимо заработать, чтобы все затраты покрылись при нулевой прибыли.

Коэффициенты рентабельности

- Уровень и коэффициенты рентабельности исключают влияние разных посторонних факторов и дают объективную оценку деятельности компании или предприятия.

- Уровень рентабельности определяют с помощью коэффициентов. Данные значения можно разделить условно на два вида. Это рентабельности продаж и активов.

- Коэффициент определяется отношением прибыли к активам или ресурсам, ее формирующим. Данные коэффициенты демонстрируют факторы, работающие на доходы компании или снижающие их.

Это главные инструменты анализа экономической деятельности. Они позволяют бизнесу определить эффективность своей ценовой политики и продаж, результативность использования инвестиций и собственных средств и так далее.

И уже на этой базе делают оценки состояния дел и принимаются решения о дальнейших действиях.

Данные показатели делятся на разные группы. Разные виды рентабельности позволяет детально и в комплексе оценить все составляющие экономической деятельности.

Основными видами считаются рентабельности активов; основных производственных фондов; продаж.

Что такое рентабельность продаж

Данный показатель служит базой для ценовой политики организации, он демонстрирует издержки, связанные со сбытом продукции, ее продажей. Этот коэффициент показывает размер чистой прибыли на каждый вырученный рубль при реализации товара. Он рассчитывается по формуле Р = Чистая прибыль / ВыручкаДанные о прибыли и выручке берутся в деньгах за один и тот же период времени. Рентабельность продаж рассчитывается как на основе чистой прибыли, так и доходах до налогообложения и EBIT (до уплаты налогов и процентов по кредитам).

Этот показатель позволяет просчитать, какими чистыми финансами компания владеет после произведенного вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам.

Значение рентабельности капитала

Очень важным для успешного ведения бизнеса является показатель рентабельности собственного капитала. Он демонстрирует эффективность использования вложенного в производство капитала.Экономическая эффективность в этом случае рассчитывается простой формулой: делением чистой прибыли (обычно за год) на собственный капитал структуры. Итог умножают на 100, чтобы получить проценты.

Этот показатель — главный для стратегических инвесторов. Он позволяет увидеть эффективно ли используется капитал, вложенный собственниками структуры.

С позиции собственников эффективность бизнеса также убедительней отображается в виде такого показателя собственного капитала. Это наиболее важно для акционеров компании, поскольку показывает прибыль собственника с каждого рубля тех средств, который он вложит в данное предприятие.

Минимальным уровнем доходности бизнеса считаться уровень депозитного процента банков. Он определяется по формуле:

Крнк = Сд*(1-Снп)

- Крнк – нормативная величина рентабельности собственного капитала, отн. ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Собственникам бизнеса важно знать: больше ли ставки по кредиту полученная прибыль на предприятии. Если больше, то это положительный результат, и займы оправдывают себя. Если же меньше, то привлечение их отрицательно влияет на рентабельность производства.

При этом важно добиваться, чтобы доля заемного капитала не была чрезмерно большой. Иначе в случае неблагоприятных изменений в экономике в отсутствие собственных средств сделают производство уязвимым и приведут к серьезным убыткам.

Виды рентабельности для детального анализа

Кроме основных видов, касающихся продаж, предприятия и продукции, используются дополнительные виды рентабльности. Они делают анализ более детальным и точнее в конкретном разрезе.

Такой показатель по активам показывает достаточно ли эффективно используется основное имущество организации. Вычисляет по формуле, сколько дохода принесет рубль основных и оборотных средств или общей величины активов предприятия.

Показатель по инвестициям позволяет увидеть доход в пересчете на 1 рубль от вложений в капитал компании.

А показатель по персоналу выявляет отношение между размером прибыли и среднесписочной численностью персонала. Демонстрирует, сколько сотрудников необходимо иметь на предприятии для получения максимального дохода. Этот показатель очень важен, так как приходится учитывать высокие ставки по налогам.

Долгосрочный эффект рентабельности

Данные о рентабельности за несколько лет показывают динамику эффективности. Служат базой для средне- и долгосрочного планирования. Особо важно учитывать показатель по основным средствам. Они занимают значительную долю в активах компании. Их неэффективное использование отрицательно влияет на рентабельность предприятия.

Перед выпуском нового продукта также следует просчитать рентабельность. Так определяется торговая наценка. Чтобы иметь точную картину, какие виды продукции выгодны, а какие нет, также делают такие расчеты. На их основе принимаются решения о дальнейших действиях.

Фундаментальный анализ простыми словами. ТОП 23 коэффициентов

Фундаментальный анализ (англ: fundamental analysis) – оценка инвестиционного потенциала компании (предприятия) и ее ценных бумаг (акций) на основе ее финансовых коэффициентов. На развитие компании влияют факторы различного уровня. Разберем их более детально:

Инфографика: Фундаментальный анализ. ТОП 23 коэффициентов.

Факторы макроуровня

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсФакторы макроуровня – глобальные факторы, влияющие на развитие компании. К таким факторам можно отнести: безработицу, инфляцию, процентные ставки, политику ЦБ, налоговые режимы и т.д. Все в экономике взаимосвязано, поэтому изменение на глобальном уровне приводит к изменениям на более низких уровнях.

Схематично можно выделить мировые факторы и национальные (РФ). Из-за того что экономика США в настоящее время является лидирующей, то на глобальном уровне прежде всего необходимо отслеживать ее здоровье. Ведь если она попадет в период стагнации или спада из-за безработицы, экономических волнений, политических решений, то все это сильно отразиться на финансовом состоянии всех других стран.

Факторы мезоуровня

Факторы мезоуровня – региональные и отраслевые. Данные факторы, в отличие от глобальных, имеют узконаправленное, специфическое воздействие. Например, это может быть: изменение цен на производимое/добываемое, изменение налоговых сборов для региональных компаний, строительство мостов, понтонов, дорог, законодательные ограничения или поощрения и т.д. Они затрагивают сырье.

Факторы микроуровня

Факторы микроуровня – это факторы и показатели самой компании. К таким показателям можно отнести: коэффициенты стоимости, ликвидности, рентабельности, оборачиваемости, финансовой устойчивости, уровня банкротства, общей результативности деятельности.

В данной статье мы сфокусируемся на коэффициентах микроуровня, т.к. их можно оценить более объективно по публичной финансовой отчетности. Их можно выделить в несколько больших групп:

- Показатели роста и прибыли (Выручка, Чистая прибыль, EPS).

- Коэффициенты стоимости (P/E, CAPE, P/S, P/B).

- Показатели платежеспособности (коэффициенты текущей, быстрой, абсолютной ликвидности).

- Результативность (ROA, ROE, ROCE, ROI).

- Прибыльность (Gross margin, Operating Margin, Pretax Margin, Profit Margin).

- Дивиденды (Payout ratio) и доля институциональных инвесторов (Inst Own).

- Оценка вероятности манипулирования отчетностью (M-score).

- Оценка риска банкротства (F-score, Z-score).

Показатели рост и прибыли

Показатели роста компании (Grow ratio) – отражают абсолютный и относительный рост. Рассмотрим их более подробно, что они показывают и как анализируются инвесторами ↓

На первом этапе оценивается общая результативность компании: чистая прибыль (Earning) и выручка (Revenue). Оценка делается как на текущий момент, так и в динамике за последние 5 лет.

Выручка отражает денежные средства, полученные за продажу товаров / услуг. Чистая прибыль – определяется как выручка за вычетом всех затрат (себестоимость, постоянные, переменные затраты и т.д).

Чистая прибыль показывает итоговую результативность, то сколько денег компания имеет для реинвестирования в свое развитие. Для иностранных компаний, как правило, рассчитывает не саму прибыль, а «прибыль на акций» (EPS, Earnings per Share, Basic EPS). Если компания имеет сложную структуру капитала, то в ее финансовой отчётности (income statement) отражает «разводненная прибыль на акцию» Diluted EPS

Следует заметить, что для более точной оценки, есть ли у компании деньги в текущий момент времени смотрят на денежные потоки (FCF). Они показывает весь объем денежных средств, которые поступили в компанию, тогда как показатель чистой прибыли отражает итоговый результата за период. См. → Чистый денежный поток. Простыми словами. Как рассчитать.

Оценка выручки и ее динамикиЧтобы оценить изменение выручки необходимо посмотреть финансовую отчетность, которая может быть представлена в различных форматах: US GAAP (Generally Accepted Accounting Principles), МСФО и РСБУ. GAAP – это американский формат отчетности, многие компании в нем отображают свои финансовые результаты. Российские компании, как правило, представляют отчетность в РСБУ, крупные «голубые фишки» также в МСФО.

На рисунке ниже показана динамика выручки за 19 кварталов с 2015 по 2020 год для Apple.

Смотрим на динамику изменения выручки за 5-й период

Как анализировать выручку?

| Вид анализа | Результат |

| Выручка ↑ | Повышение эффективности продаж, производства, рост конкурентоспособности и влияния на рынке. Инвестиционная привлекательность ↑ |

| Выручка ↓ | Снижение рыночной доли, уменьшение объема продаж и конкурентоспособности. Инвестиционная привлекательность ↓ |

Чистая прибыль (англ: Earnings,Net Income ) – один из ключевых показателей результативности деятельности компании, т.к представляет денежные средства после вычета всех затрат. См. → чистая прибыль простыми словами. Формула. В таблице описаны ряд экономических эффектов от роста чистой прибыли.

| Динамика | Оценка |

| Чистая прибыль ↑ | Рост инвестиционной привлекательности, рентабельности (Profit Margin), платежеспособности и ликвидности, снижение риска банкротства, увеличение размера дивидендных выплат, рост мультипликатора (P/E) |

| Чистая прибыль ↓ | Снижение инвестиционной привлекательности для инвесторов |

Оценка динамики прибыли на акцию

EPS (англ: Earning Per Share) – коэффициент показывающий отношение чистой прибыли к количеству выпущенных акций. Чем выше значение показателя, тем выше отдача от инвестиций в акции и тем больше их инвестиционная привлекательность. Для объективной оценки сравнение компаний необходимо осуществлять для одной отрасли и с одинаковой структурой капитала. Ведь компания, которая использует заемные средства, будет иметь большую отдачу на капитал и чистую прибыль, чем та которая создает прибыль только своими средствами. Но уровень финансового риска будет различным.

Американские компании очень чувствительны к своим финансовым результатам и их изменениям. Так появление информация о росте EPS для компании Apple (APPL) приводило к росту цены на фондовом рынке. В таблице ниже показана эта зависимость. Так публикация 30 апреля информации о росте EPS на 0.29 (в абсолютном значении) и выручки на 3,6 млрд. $ привело к положительному изменению цены акции на следующий день.

| Дата | Цена за день до отчета | Цена на следующий день | Рост EPS | Рост Выручки в млрд. $ | Изменение цены акции |

| 30 апреля 2020 | 287.73 | 289.07 | +0.29 | +3.6 | Рост 0.47% |

| 28 января 2020 | 308.95 | 324.34 | +0.45

| +3.414 | Рост 4.48% |

| 30 октября 2019 | 243.29 | 248.76 | +0.19 | +-0.9 | Рост 2.25% |

| 30 июля 2019 | 209.68 | 213.04 | +0.08 | +0.36 | Рост 1.6% |

| 30 апреля 2019 | 204.61 | 210.52 | 0.1 | +0.61 | Рост 2.89% |

Коэффициенты стоимости

Коэффициенты стоимости позволяют оценить инвестиционную привлекательность для инвестора, показать создает ли компания стоимость или ее теряет. Для этого применяют мультипликаторы: P/E, P/S, P/B и др.

Для поиска недооцененных компаний применяют коэффициент P/E (Цена / Прибыль) – показывает, сколько инвесторы готовы платить за каждую единицу чистой прибыли. Показатель отражает период окупаемости затрат инвестора при вложении в компании. От этого и рассчитывается его нормативное значение. В Америке считается оптимальным уровень окупаемости инвестиций 10-20 лет, поэтому все компании, которые имеют P/E меньше 15, считаются недооцененными. Тем самым акции таких компаний имеют инвестиционный потенциал для роста в среднесрочной и долгосрочной перспективе.

Мультипликатор P/E является одним из самых популярных коэффициентов среди инвесторов для быстрой оценки привлекательности компаний. Его преимущество – это простота расчета.

Формула расчета коэффициента P/E следующая:

(-) Одним из недостатков P/E является невозможность сравнить компании с отрицательной прибылью.

Нормативное значение коэффициента P/E ↓

| Значение | Инвестиционный потенциал |

| P/E < 10 | Акции компании недооценены и имеют потенциал для роста |

| 10 < P/E < 20 | Акции компании оптимально оценены рынком |

| P/E > 20 | Акции компании переоценены |

| P/E1 < P/E2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/E1 < P/E* | Если акции компании недооценены рынком, то есть риск поглощения. P/E* – средние значения мультипликатора по отрасли |

При анализе компании по P/E необходимо соотнести со средними значениями по отрасли. Так как, например P/E компании Microsoft (MSFT) = 27,3. Что почти в два раза превышает нормативное значение! Но по IT-отрасли данное значение составляет 48,2. При этом среднерыночное значение среди всех компаний на американском рынке 17,5. В таблице представлена оценка P/E на различных уровнях. На формирование привлекательности MSFT влияет и отрасль, и весь рынок в целом.

| Микрофактор | Мезофактор | Макрофактор |

| P/E Microsoft | P/E IT-отрасли | P/E рынка |

| 27,3 | 48,2 | 17,5 |

Отсюда можно сделать следующие выводы:

- Microsoft имеет инвестиционный потенциал роста, если сравнивать его со среднеотраслевыми значениями.

- IT сегмент сейчас пользуется повышенным интересом среди инвесторов. Это показывает перекупленность к среднерыночному значению.

- Microsoft перекуплен по отношению к среднеотраслевым значениям.

Если мы делали бы оценку компании только по P/E, то вывод был бы что она переоценена и не привлекательна для инвесторов. Но оценив среднеотраслевые значения, мы видим, что весь IT-сегмент сейчас доминирует на рынке. Сколько продлится это влияние и будет ли дальше расти зависит от того есть ли другие альтернативные вложения для инвесторов. Сейчас на фондовом рынке Америке начинает доминировать «большая 5-ка» IT-компаний: Apple, Google, Amazon, Microsoft, Alibaba.

Более подробно про мультипликатор P/E читайте в статье: → Коэффициент P/E простыми словами. Формула. Расчет по балансу.

Коэффициент CAPE. Применение P/E во время кризисаВо время экономических циклов и в периоды спада, коэффициент P/E начинает искажать свои данные и давать ложную информацию. В периоды кризиса у компании снижается прибыль, что приводит к росту данного коэффициента и снижает привлекательность таких компаний, когда наоборот самое время покупать.

Чтобы избежать таких неточностей рассчитывает модификацию показатель P/E скорректированную на циклы – коэффициент CAPE или как его еще называют“Sihiller PE. Данный коэффициент применяется для перегретости рынка, отрасли, а также для поиска недооцененных акций на развивающихся рынках.

Коэффициент P/SМультипликатор P/S (англ: Price to Sales ratio, аналог: P/Revenue) – коэффициент отражает сколько инвестор платит за выручку и рассчитывается как отношение капитализации компании на фондовом рынке к ее выручке. Преимущества применения коэффициента P/S в том, что выручка меньше подвержена резким колебаниям, что позволяет получить более точные результаты оценки.

Формула расчета P/S следующая:

Нормативное значение

В таблице ниже представлены нормативные значения для оценки компании ↓

| Значение | Привлекательность |

| P/S < 1 | Компания недооценена и имеет потенциал для роста |

| 1 < P/S < 2 | Компания оптимально оценена рынком |

| P/S > 2 | Компания переоценена рынком |

| P/S1 <P/S2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/S1 <P/S* | P/S компании меньше среднерыночного значения (*). Компания может быть куплена (поглощена) из-за низкой капитализации |

Более подробно про мультипликатор P/S читайте в статье: → Коэффициент P/S. Формула. Пример расчета по балансу.

Коэффициент P/BПоказатель стоимости компании и отражает, сколько заплатил инвестор (Price) за долю в имуществе компании (Book value). Если данный коэффициент больше 1 – значит, что на рынке капитала компания оценивается больше, чем сумма ее чистых активов. Если меньше 1 – компания недооценена инвесторами.

Размер компании сильно влияет на инвестиционную привлекательность. Так более крупные компании более привлекательны для инвесторов и фондов. В результате их рыночная стоимость и доходность как правило выше, чем у малых компаний. Такой эффект обнаружил Ю. Фама и К. Френч, когда исследовал влияние P/B на доходность.

Формула расчета P/B следующая:

Данный коэффициент необходимо рассчитывать для небольших и финансово неустойчивых компаний. Потому что в случае банкротства все имущество будет разделено между акционерами и если P/B >1, то инвестор потеряет часть своих вложений. Отрицательное значение показателя, сигнализирует о том, что количество обязательств больше чем размер активов. Вкладываться в такие компании рискованно.

| Значение | Инвестиционная привлекательность |

P/B < 0 | Балансовая стоимость имущества отрицательная. У компании больше обязательств, чем сумма ее активов. Есть риск банкротства |

| 0 < P/B < 1 | Стоимость имущества компании недооценена. Инвестиционно-привлекательны |

| P/B =1 | Компания оптимально оценена рынком |

| P/B > 1 | Компания на рынке оценена больше, чем ее стоимость ее имущества |

| P/B > 5 | Акции компании сильно переоценены |

| P/B1 < P/B2 | Компания (1) более инвестиционно-привлекательна чем (2) |

Про другие мультипликаторы оценки акций читайте в статье: → ТОП 10 мультипликаторов оценки акций. Таблица. Стоимостное инвестирование

Оценка финансовой устойчивости

Для оценки финансовой устойчивости и платежеспособности применяют коэффициенты ликвидности: коэффициент текущей (current ratio), быстрой ликвидности (quick ratio), абсолютной ликвидности (cash ratio). Их главное отличие заключает в том, что коэффициент текущей ликвидности оценивает долгосрочную платежеспособность компании, быстрой ликвидности среднесрочную, а абсолютной – краткосрочную.

Коэффициент текущей ликвидности – показывает, как компания может погасить свои обязательства с помощью все своих активов.

Коэффициент быстрой ликвидности – отражает, как компания может погасить свои долги наиболее быстро реализуемыми активами. К быстрореализуемым активам относят: наличность, ценные бумаги, дебиторская задолженность.

Коэффициент абсолютной ликвидности – показывает возможность компании расплатиться по своим обязательствам с помощью самых ликвидных активов (наличности).

Нормативное значение оценки ликвидности следующие ↓

| Значение | Что показывает |

| Коэффициент текущей ликвидности | |

| Current ratio > 3 | Высокая степень платежеспособности Возможно не эффективное управление активами |

| 1.5 < Current ratio < 3 | Умеренная платежеспособность |

| Current ratio < 1.5 | Низкая платежеспособность |

| Коэффициент быстрой ликвидности | |

| Quick ratio > 1 | Высокая платежеспособность в среднесрочной перспективе |

| Quick ratio < 1 | Не все обязательства могут быть покрыты в среднесрочной периоде. Возможна утрата финансовой надежности |

| Коэффициент абсолютной ликвидности | |

| Cash ratio > 0.5 | Высокая платежеспособность, может быть риск неэффективного управления капиталом |

| 0.2 < Cash ratio < 0.5 | Оптимальный уровень |

| Cash ratio < 0.2 | Низкая платежеспособность предприятия |

Чем выше значения ликвидности, тем больше компания имеет ресурсов для погашения своих обязательств в среднесрочном и долгосрочном периоде. В тоже время, наличие у компании запасов, финансовых вложений и других активов может снижать прибыльность компании (ROA↓). Ведь эти активы никак не участвуют в создании прибыли.

Вывод по показателю быстрой ликвидности следующий: «У компании должно быть не менее 20% наличности для погашения экстренных обязательств и форс-мажорных ситуаций».

Оценка результативности и прибыльности компании

Можно выделить две группы показателей оценки эффективности компании: прибыльность различных видов капитала и рентабельность различных видов прибылей.

Рентабельность капитала компании

Под результативностью компании понимается, принесла ли она прибыль, растет или падает по отношение к своей отрасли. Результативность оценивается с помощью коэффициентов рентабельности. Можно выделить четверку наиболее влиятельных: ROA, ROE, ROCE, ROI.

Каждый из этих коэффициентов показывает эффективность управления различными видами капитала: совокупным (всеми активами), собственным, задействованным и долгосрочным.

Коэффициент рентабельности активов (англ: ROA, Return of Assets) – показывает общую результативность (прибыльность) компании и показывает финансовую отдачу от использования всего капитала как собственного, так и заемного. Другими словами ROA – отражает какую норму прибыли создают все активы. См. → рентабельность активов. Формула. Пример по балансу

Коэффициент рентабельности собственного капитала (англ: ROE, Return of Equity) – показывает прибыльность собственного капитала компании. Оценивается как предприятие использовало только свой собственный капитал (в отличие от ROA). См. → рентабельность собственного капитала. Формула. Пример. Что показывает

Коэффициент рентабельности задействованного капитала (англ: ROCE, ROC, Return On Capital Employed) – аналогичен ROE, только показывает не только эффективность использования собственного капитала, но также и долгосрочных привлеченных инвестиций. ROE используют больше собственники, тогда как ROCE – как собственники так и инвесторы. Более подробно про анализ ROE и ROCE читайте: → сравнение применимости ROE, ROCE. Формула расчета. Данный параметр используется для сравнения компаний в сервисе «Simple Wall Street».

Коэффициент рентабельности инвестиций (англ: ROI, Return of Investment, аналог: ROIC) – эффективность управления долгосрочными вложениям в компанию Можно заметить, что ROI походит на ROCE, за исключением прибыльности собственного капитала. В результате ROI показывает, как менеджмент компании управляет долгосрочными инвестициями и приносят ли это прибыль. Применяется во многих сервисах-скринерах анализа акций: Finviz, FinBox и др.

| Показатель | Что оценивает |

ROA | Эффективность использования всех активов компании (как заемных, так и собственных средств) |

| ROE | Эффективность использования только собственного капитала |

| ROCE | Эффективность управления собственными и долгосрочно привлеченными средствами |

| ROI | Эффективность менеджмента и управления долгосрочно привлеченными средствами. Оценка долгосрочной перспективности компании |

Рентабельность прибылей

Вторая группа отражает какую долю составляет та или иная прибыль в выручке компании.

Валовая рентабельность (англ: Gross margin, аналог: валовая маржа) – показатель, показывающий отражающий долю прибыли за вычетом постоянных издержек (себестоимости) в выручке. Другими словами отношение валовой прибыли к выручке от продаж. Чем больше коэффициент валовой рентабельности, тем больше у компании есть денежных средств на обслуживание других расходов и обязательств. Низкие значения наоборот показывают, что большая часть денежных средств тратится на погашение постоянных издержек. См. → валовая рентабельность. Формула расчета по балансу. Пример

Нормативного значения для данного показателя нет. Для промышленного сектора рекомендованное значение больше 20%, для отрасли торговли и услуг больше 30%.

| Показатель | Значение |

| Gross margin > 0 | Компания создает прибыль после вычета затрат на производство продукции (себестоимость). Есть ресурсы для финансирования переменных издержек (персонала, технологических разработок, администрации, нового строительства и т.д.) |

| Gross margin < 0 | Себестоимость затрат на создание продукции превышает ее полученную прибыль от продаж. Такое встречается редко, например, характерно для фармакологических компаний. |

Операционная рентабельность (англ: Operating Margin, аналог: операционная маржа) – показатель показывающий долю операционной прибыли в выручке предприятия. Коэффициент определяет, сколько операционной прибыли создает компания на единицу выручки. Операционная прибыль представляет собой разницу между выручкой от продаж и переменными и постоянными затратами. См. → переменные затраты предприятия. Формула. Состав, → постоянные затраты. Формула. Состав

Чем выше значение операционной рентабельности, тем эффективнее предприятие. Важно анализировать данный коэффициент в динамике. Так его увеличение показывает, что компания либо увеличило свои продажи, либо оптимизировало затраты увеличив тем самым операционную прибыль.

В таблице представлен анализ показателя операционной маржи ↓

| Показатель | Значение |

| Operating Margin > 0 | Компания имеет денежные средства после вычета переменных и постоянных расходов. |

| Operating Margin < 0 | Отрицательная операционная прибыль. У компании не остается денежных средств после финансирования переменных и постоянных затраты. Это может быть следствие высоких затрат на персонал, роста стоимости сырья, топлива, |

Рентабельность прибыли до налогообложения (англ: Pretax Margin) – коэффициент, показывающий долю прибыли до налогообложения в выручке. Показатель встречается редко и используется в сервисе анализа GuruFocus. Показатель отражает, как налоговые обязательства влияют на изменение ее прибыльности.

Рентабельность прибыли (англ: Profit Margin, аналог: маржа чистой прибыли, Net Profit Margin) – коэффициент отражающий долю чистой прибыли в выручке и представляет собой отношение прибыли к выручке. Чем больше данное значение, тем выше эффективность предприятия и ее потенциал для развития, т.к. чистая прибыль это прибыль, очищенная от все затрат. Именно она направляется на развитие компании, развитие нематериальных активов, капитальное строительство, и т.д.

Отрицательное значение данных коэффициентов рентабельности прибылей показывают неэффективность на том или ином уровне распределения финансами.

| Показатель | Значение |

| Profit Margin > 0 | Компания имеет чистую прибыль, которая может быть направлена на повышение своей конкурентоспособности и инвестиционной привлекательности |

| Profit Margin < 0 | Чистая прибыль компании отрицательная. Компания имеет финансовые трудности, т.к. нет денежных средств для инвестирования в производство, новые технологии, развитие персонала и т.д. |

Оценка дивидендов

Дивидендная политика является одним из драйверов цены акции. Регулярные выплаты и повышение их размера привлекают инвесторов. Многие американские компании платят дивиденды, чтобы повысить свою инвестиционную привлекательность. Отечественные компании платят не регулярно и не имеют такой дивидендной политики.

Для оценки дивидендной политики применяют коэффициент Payout (аналог DPR).

Payout – показывает какую долю чистой прибыли компания направляет на выплаты дивидендов. Много не значит хорошо. Так, например, для American Assets Trust (AAT) Payout = 145%. Это значит, что бизнес занимает деньги, чтобы выплачивать дивиденды.

Финансовые аналитики за оптимальное значение принимают пороговый уровень в 70%. Выше этого уровня говорит о том, что компания хочет угодить акционерам и почти всю полученную прибыль тратит на выплаты. Особенно внимательно следует отнестись к молодым компаниям с высоким payout.

| Значение | Привлекательность |

| DPR < 0,3 | Компания менее инвестиционно-привлекательна, чем аналогичные |

| 0,3 < DPR < 0,7 | Оптимальное значение коэффициента |

| DPR >0,7 | Компания может иметь финансовые сложности, т.к. более 70% чистой прибыли направляются на выплаты акционерам |

Как видно из таблицы ее все крупные компании распределяют свою прибыль среди акционеров.

| Название | Коэффициент Payout |

| Apple | 26% |

| Microsoft | 32% |

| Visa | 19% |

Но на фондовом рынке сложился целый класс компаний, которые выплачивали свои дивиденды в течение 25 лет и более! Их называют «дивидендные аристократы». В таблице ниже представлены некоторые из них ↓

| Тикер | Название | Отрасль | Кол-во лет непрерывных выплат | 10 летний дивидендный рост | Доходность |

| ABBV | AbbVie Inc. | Здравоохранение | 47 | 13.99% | 5.65% |

| ABT | Abbott Laboratories | Здравоохранение | 47 | 5.51% | 1.59% |

| ADM | Archer-Daniels-Midland Co | Потребительские товары 1-й необходимости | 44 | 9.60% | 3.16% |

| ADP | Automatic Data Processing | IT | 45 | 10.61% | 2.05% |

| AFL | AFLAC Inc | Финансы | 37 | 6.79% | 2.06% |

См. → дивидендные аристократы США. Доходность.

Многие IT компании совсем не выплачивают дивиденды, а если и платят их, то могут снижать их размер. Это связано с тем, что большую часть чистой прибыли они реинвестируют. Динамика дивидендной доходности для Apple имеет понижательный тренд.

Для IT-компаний характерно отсутствие дивидендов или их снижение

Коэффициент доли институциональных инвесторов (Inst Own)

Показатель доли институциональных инвесторов отражает, какой процент акций принадлежит фондам, страховым компаниям, банкам и другим крупных частным инвесторам. В таблице ниже рассмотрены нормативные значения рекомендуемые П. Линчем ↓

| Значение коэффициента | Оценка |

| Inst Own < 5% | Не инвестиционно-привлекательная компания |

| 5% < Inst Own <65% | Компанию можно рассматривать для инвестиций |

| Inst Own > 65% | Сильно волатильная акций |

Оценка манипуляций отчетностью. Метод Бишипе (M-score)

Все ключевые коэффициенты фундаментального анализа строятся на основе данных финансовой отчетности. Но если эти данные скорректированы и их итоговые значения подверглись манипуляции, то говорить о точности оценки не приходится. Поэтому для объективности оценки необходимо проверить отчетность на достоверность и отсутствия недобросовестных манипуляций результатами.

Одним из методов, который это позволяет сделать является подход М. Бешише, (M-score) который основывается на расчете восьми индексов, по взвешенной сумме которых строится классифицирующая оценка. Эти индексы включали в себя различные относительные изменения: индекс дневных продаж в дебиторской задолженности, индекс рентабельности продаж по валовой прибыли, индекс качества активов, индекс роста выручки, индекс амортизации, индекс коммерческих и управленческих расходов, индекс коэффициента финансовой независимости, начисления к активам.

Нормативное значение коэффициента по модели ↓

| Значение | Оценка |

| M-score < -2,22 | свидетельствует об отсутствии манипуляций отчетностии. |

| M-score > -2,22 | возможно наличии манипуляций отчетности. |

Оценка финансовой устойчивости. Метод Дж. Пиотроски (F-score)

При инвестициях в ту или иную компания нам необходимо оценить ее финансовую устойчивость. Это позволит оценить риск банкротства. Это можно сделать с помощью модели Дж. Пиотроски, которая оценивает финансовое здоровье компании по 9 параметрам и по каждому из них начисляется по 1 баллу. При соответствии этому критерию ему присуждается 1 балл, если нет 0 баллов. В модели рассматриваются такие коэффициенты как:

Описание показателя | Формула |

| Рентабельность активов в текущем году (1) | ROA1 > 0 |

| Положительный денежный поток (OCF) в текущем году (1) | OCF1 > 0 |

| Рост рентабельности за последний год. Рост рентабельности текущего года (1) над рентабельностью предыдущего (2) | ROA1 > ROA2 |

| Возврат денежных средств по активам больше рентабельности активов | CFROA > ROA |

| Снижение долговой нагрузки. Уменьшение коэффициента долгосрочной задолженности в текущем году (1) по отношению к предыдущему (2) | К1 < К2 |

| Повышение платежеспособности. Рост коэффициента текущей ликвидности в текущем году (1) по отношению к предыдущему году (2) | Current raito1 > Current ratio2 |

| Отсутствие разводнения капитала, т.е. выпуска новых акций. | Новые акции = 0 |

| Рост оборачиваемости в текущем году (1) по отношению к предыдущему (2) | Asset Turnover1 > Asset Turnover2 |

Нормативное значение M-score

- Piotroski (F-Score) 8–9. Финансовое состояние устойчивое.

- Piotroski (F-Score) 0–2. Финансовое состояние слабое.

Для того чтобы компания была финансово здоровой почти по всем выделенным критериям должен быть дан положительный ответ. Если компания удовлетворяет только двух из девяти условий, ее риск банкротства высок и ее следует исключить из рассмотрения. Посмотреть расчет показателя можно в сервисах GuruFocus и Сhartmill.

Оценка риска банкротства. Модель Альтмана (Z-score)

Для интегральной оценки финансового состояния компании применяют метод Э. Альтмана, которая представляет собой классификационную модель. Модель строится на основе взвешенной оценки 5-ти факторов, по которым оценивают результирующий Z-score. На основе его значения делается вывод о риске банкротства компании. В таблице представлены нормативные значения как читать данный критерий в различных сервисах и отчетах ↓

| Значение Z-score | Оценка |

| Z > 2,9 | Высокая финансовая устойчивость компании |

| 1,23 < Z <2,9 | Область неопределенности «серая зона». Нельзя однозначно определить степень риска |

| Z < 1,23 | Высокий риск банкротства компании «красная зона» |

Более подробно про оценку на риск банкротства читайте в статье: → Модель Альтмана. Формула. Модификация для рынка России и непроизводственных предприятий

Выводы

В статье мы разобрали ряд ключевых и вспомогательных коэффициентов для проведения фундаментального анализа компании. Если коротко определить методику проведения анализа, то необходимо оценить динамику финансов в компании за счет оценки изменения выручки, чистой прибыли и EPS. Уже на этом этапе можно отсеять большинство убыточных или мелких компаний (по величине выручки).

После этого оцениваем рыночные мультипликаторы P/E, CAPE, P/S, P/B которые позволяют выявить недооцененные акции.

Далее оцениваем как компания управляет своими активами и различными видами прибыли. Здесь нам помогут коэффициенты рентабельности (ROA, ROE, ROCE, ROI) и прибыльности (Gross margin, Operating Margin, Pretax Margin, Profit Margin). Рост прибыльности один из важнейших факторов повышения ее конкурентоспособности и привлекательности.

На следующем этапе оцениваем ее платежеспособность и ликвидность (коэффициент текущей, быстрой, абсолютной ликвидности). Они покажут как с помощью различных видов активов компания может расплачиваться по своим обязательствам.

Потом рассматриваем взаимодействие компании и акционеров – ее дивидендную политику и то какие дивидендные выплаты она осуществляет. Это является мощным драйвером для роста ее долгосрочной привлекательности. А также влияние доли крупных инвесторов на изменение стоимости акции Inst Own.

На последнем этапе рассматриваем интегральные показатели оценки риска банкротства и финансовой устойчивости по моделям: Z-score, F-score. Модель M-score позволяет сделать вывод о манипуляции результатами отчетности и достоверности всех рассчитанных коэффициентов.

Автор: к.э.н. Жданов Иван

Рентабельность производственных фондов

Привет, на связи Василий Жданов в статье рассмотрим рентабельность производственных фондов. Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Формула рентабельности производственных фондов может использоваться инвестором или компанией внутри компании, чтобы оценить, приносит ли компания прибыль относительно своих производственных активов. Для инвестора важно учитывать, что рентабельность производственных фондов компании может варьироваться в зависимости от того, в какой отрасли компания ведет бизнес. Конкретная компания может производить продукт, требующий дополнительных активов для производства продукта по сравнению с другой отраслью.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЧто такое производственные фонды?

Под производственными фондами следует понимать совокупность всех активов, которые требуются предприятию для осуществления производственных процессов. К ним относят:

- оборудование;

- здания;

- сооружения;

- средства и предметы труда;

- прочие элементы, необходимые для осуществления производственной деятельности.

Важно! Для их определения из всей массы фондов фирмы вычитают те активы, которые используются компанией для социальных и прочих непроизводственных целей.

Формула расчета:

ПФ = ВА+ОА-НА,

Где ПФ – производственные фонды, т.р.;

ВА – внеоборотные активы, т.р.;

ОА – оборотные активы, т.р.;

НА – непроизводственные активы, т.р.

Концепция индикатора эффективности производственных фондов

Коэффициент рентабельности производственных фондов представляет собой коэффициент доходности, который измеряет чистую прибыль, произведенную производственными активами за период.

Другими словами, коэффициент рентабельности производственных активов измеряет, насколько эффективно компания может управлять своими производственными фондами для получения прибыли в течение периода.

Поскольку единственной целью таких фондов компании является получение доходов и получение прибыли, то это соотношение помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои производственные инвестиции в прибыль.

Можно рассматривать этот индикатор как окупаемость инвестиций для компании, поскольку капитальные вложения часто являются самыми большими инвестициями для многих компаний.

Это соотношение показывает, насколько прибыльными являются производственные активы компании.

Необходимость расчета и применения

Ниже представлены некоторые основные наиболее распространенные причины, по которым компании проводят анализ доходности производственных активов:

- Использование индикатора для определения прибыльности и эффективности. Рентабельность производственных фондов показывает сумму денег, заработанную на рубль активов в производстве. Следовательно, более высокое значение рентабельности указывает на то, что бизнес является более прибыльным и эффективным.

- Использование коэффициента для сравнения производительности между компаниями. Важно отметить, что такую рентабельность не следует сравнивать по отраслям. Компании в разных отраслях значительно различаются по использованию производственных активов. Например, в некоторых отраслях для получения дохода могут потребоваться дорогостоящие основные средства, которые не востребованы в других отраслях. Следовательно, эти компании, естественно, показывают более низкую доходность по производственным фондам. Таким образом, исследуемый индикатор должен использоваться только для сравнения по компаниям внутри одной отрасли.

- Использование индикатора для выявления компаний, интенсивно использующих производственные активы.

Важно! Доходность может быть использована для оценки того, насколько активна компания:

чем ниже исследуемый индикатор, тем активнее фирма. Примером такой организации, может быть авиакомпания

чем выше исследуемый индикатор, тем менее активна компания. Примером такой организации может быть компания-разработчик программного обеспечения.

Как правило, при доходности производственных активов ниже 5% считается, что бизнес активный.

Значение показателя

Рентабельность производственных активов говорит, какие доходы были получены от производственного капитала. При использовании индикатора в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями по компании или с аналогичным конкурентами.

Показатель дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные производственные фонды в чистый доход.

Чем выше показатель, тем лучше, потому что компания зарабатывает больше денег на меньших инвестициях.

Формула расчета

Формула коэффициента рентабельности производственных активов получается путем деления чистой прибыли на среднюю общую сумму производственных активов.

Формула выглядит так:

РПФ = ЧП / (ОСср+Зср) * 100%,

где РПФ – рентабельность производственных фондов, %

ЧП – чистая прибыль, т.р.;

ОСср – среднегодовая величина основных средств, т.р.;

Зср – среднегодовая величина запасов, т.р.

Формула расчета по балансу выглядит так:

РПФ = стр.2400 ф.2/ (стр.1150ср ф.1+стр.1210 ср. ф.1) * 100%.

Среднегодовая величина основных средств определяется следующим образом:

ОСср = (ОСн.г.+ОС к.г.)/2,

где ОСн.г. – основные средства на начало года, т.р.;

ОСк.г. – основные средства на конец года, т.р.

По балансу:

Стр.1150ср = (стр.1150н.г. +стр.1150к.г.)/2

Среднегодовая величина запасов определяется следующим образом:

Зср = (Зн.г.+ Зк.г.)/2,

где Зн.г. – запасы на начало года, т.р.;

Зк.г. – запасы на конец года, т.р.

По балансу:

Стр.1210ср = (стр.1210н.г. +стр.1210к.г.)/2

Алгоритм расчета показателя следующий:

1 этап. Определить среднегодовую стоимость основных средств.

2 этап. Определить среднегодовую стоимость запасов.

3 этап. Из отчета о финансовых результатах найти чистую прибыль компании на конец года.

4 этап. Разделить чистую прибыль на сумму среднегодовых значений основных средств и запасов.

5 этап. Умножить полученное значение на 100% для перевода в проценты.

Схема расчета представлена на рисунке здесь.

Анализ коэффициента