Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

Содержание

Скрыть- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

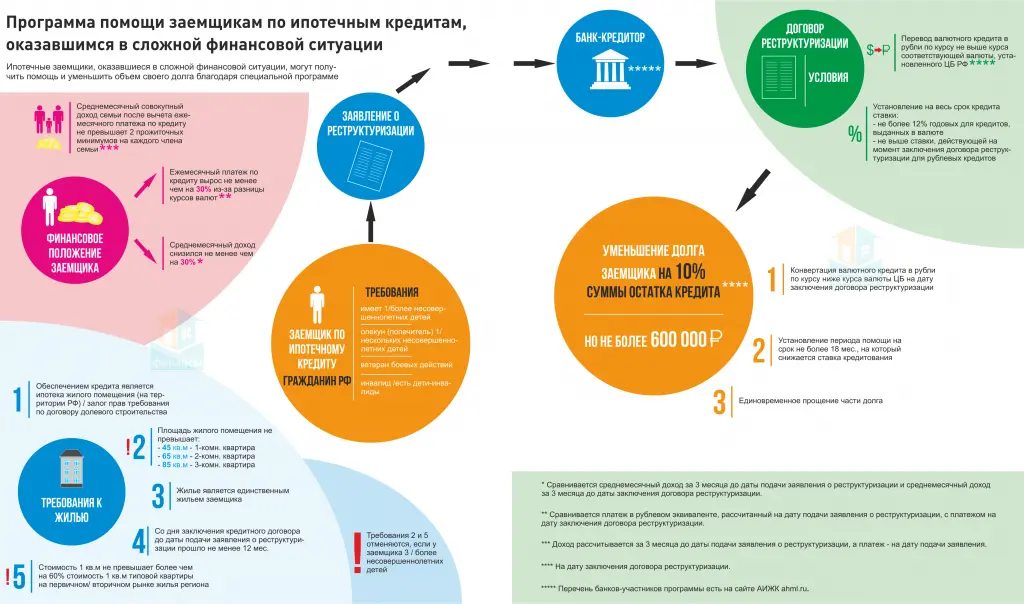

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Одной из серьезных проблем бюджетной системы страны стал большой размер кредитов, взятых регионами. Она еще более усугубляется тем, что далеко не каждая область или республика в состоянии обслуживать полученные ими займы. В результате, с начала 2018-го года начнет действовать масштабная программа реструктуризации бюджетных кредитов, предоставляющая регионам льготные условия выплат долгов федеральному центру. Она рассчитана на 7, а для некоторых субъектов Федерации – даже на 12 лет.

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

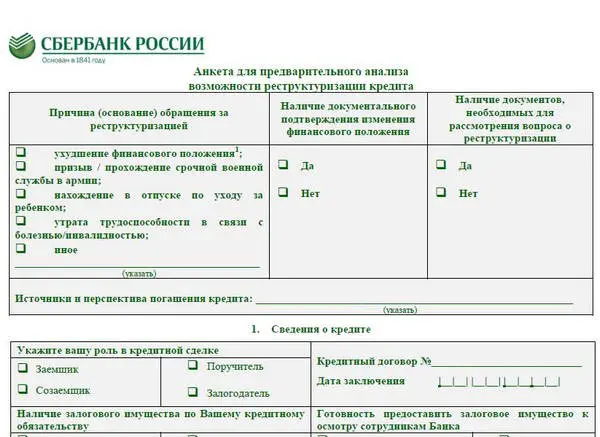

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

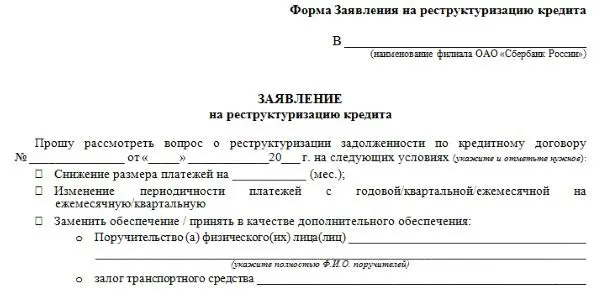

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

Закон подписан. Обратной дороги нет. Пора публиковать коммен…

Аббревиатура у налога будет «народная»)

А налог на прибыль так вообще платится (вот не поверите) из …

Смешали все в кучу. Тоже возникли сомнения, и это предлагает…

Уже даже удивляться нечему! Возьмите любого, и ни у одного д…

Описка… Не «присвоить», а «приплюсовать&quo…

Им есть с кого брать пример… Про обещания не повышать пенс…

Нужный результат будет обеспечиваться в первые 2 дня… и 2 …

Это такая фантазия Тиньковских пиарщиков? Не ведитесь — тако…

Позвольте, как же так? Ведь Мишустин клялся и божился, перед…

Надо было внести в закон, что для волеизъявления надо прост…

так к ним ходить некому и не на что потому и закрыты

Повторение — мать учения. Например, про долгосрочные/краткос…

а потом придут и проверят законность средств на приобретение…

Как только заря погаснет,и солнце вступит в права,Мы все пре…

Он всё ещё подписывает?© Собачье сердце

Да вот практика показывает, что как раз далеко не всякий бух…

Т.е. теоретически общество может узнать о выходе участника т…

Непонятно, для кого статья. Бухгалтер и так это знает. А не …

Круто… Присвоитель номера заказа… Это, получается, практ…

Россия никогда не была ни чьей колонией, что бы чужой язык д…

А остальные можно валить и отжимать их бабло.

Тот, кто не знает иностранного языка, тот практически лишен …

А идейка неплоха! Все остальное — нюансы…)

Можно и первый отменить, для общения с себе подобными хватит…

с чего бы это….

Поступят умнее: введут оборотный налог, а НДС оставят. )

Действительно какой НДФЛ для юридических лиц основной налог?…

В заграничной поездке можно обойтись без иностранного языка …

Я перед 5-м курсом устроилась по нынешней должности работать…

А то, мы, холеры, еще не такое умеем

точно… упсот жары мозги уже плавятся

Методично в течении нескольких дней будет выносить мозг инсп…

«зарплата действительно рассчитана неверно, но не в бол…

Идея про не ту прививку рабочая, надо взять на вооружение….

Рерструктуризация кредита — что это, как сделать.

Если заемщик не справляется с ежемесячными платежами, он может договориться с банком о реструктуризации. Многие путают рефинансирование и реструктуризацию, однако рефинансирование означает открытие нового кредита. Рефинансирование – изменение условий по задолженности действующей ссуды.

Что такое реструктуризация

Реструктуризация – процедура изменения условий погашения кредита. Задолженность реструктуризируют в случае, если хотят уменьшить выплаты по долгу, также данный процесс может означать увеличение периода кредитования. Банк растягивает ссуду на большее количество времени.

Еще один способ уменьшения кредитной нагрузки – кредитные каникулы. Организация может освободить клиента от платежей на несколько месяцев (обычно на 3-4). Платеж имеют право свести к минимальному. Кредитные каникулы, однако, также увеличивают период кредитования, число платежей соответственно становится больше. Бывают случаи, когда процент по договору уменьшают, изменяют валюту кредита, списывают штрафы и т.д.

В каких случаях можно рассчитывать на реструктуризацию?

Для того чтобы банк одобрил реструктуризация кредита должны быть соответствующие основания, так как условия задолженности просто так никто не изменит.

Заемщик может воспользоваться реструктуризацией если:

- Потерял работы. Потребуется приложить соответствующие справки.

- Родился ребенок и траты семьи повысились.

- Заболел родственник.

- Призвали служить.

- Произошло сокращение на работе и размер заработной платы был уменьшен.

- Потеряна трудоспособность.

В этом случае потребуется обратиться в банк с заявлением об изменении условий договора.

Реструктуризация по типу долга

Данная мера помогает избежать проблем, которые возникают при ухудшении финансового положения не только в банковских организациях. Различают реструктуризацию типу задолженностей:

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

Существует несколько программ реструктуризации:

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

Заемщик подает заявление, к которому обязательно прилагаются следующие документы:

Справка о доходах.

Справка о доходах.- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Справка о доходах.

Справка о доходах.Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Сколько раз можно делать реструктуризацию кредита

Законодательство никак не ограничивает количество, поэтому данный вопрос необходимо уточнять у кредитора. Теоретически если клиент и банк готовы реструктуризировать кредит, то можно оформлять их в неограниченном количестве.

Как влияет реструктуризация на кредитную историю

Никак, если банк изменит условия договора до образования просрочки. Любые проблемы с оплатой не отправляют в бюро кредитных условий. Если клиент просрочил время погашения долга, кредитная история ухудшается.

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Каталог банковских предложений по рефинансированию

Предлагаем вам ознакомиться с каталог предложения по рефинансированию кредитов от российских банков. Здесь можно ознакомиться с программами, узнать их основные особенности и подобрать подгодящую по параметрам.

Выбрать предложение по рефинансированию

Да, реструктуризацию выгодна, когда заемщик не может вовремя погашать долг. Благодаря данной мере снижается кредитная нагрузка. Для того чтобы банк согласился реструктуризировать кредит понадобятся веские основания – потеря дохода, временная нетрудоспособность и т.д. При этом все непредвиденные расходы необходимо доказать. Можно реструктуризировать любой вид кредита.

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Сохранение положительное кредитной истории.

Сохранение положительное кредитной истории.Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Этот же самый вариант предпринимается тогда, когда речь идет о большой сумме задолженности. Если судебные издержки не будут ощутимы для кредитной организации, то с большей долей вероятности банк подаст иск в суд для законного взыскания задолженности.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

Отличие реструктуризации от рефинансирования

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

Об авторе

Анатолий Дарчиев Высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 1

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Мишель Коржова

финансовый консультант Тинькофф-банка

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, а можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Что делать? 23.05.17

Банк не снижает ставку по ипотеке, хотя ключевая ставка стала меньше

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще всегда внимательно читайте условия.

Главное правило юридической грамотности

Сначала читать, потом подписывать

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом.

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Условия реструктуризации могут быть разные. Например, банк может:

- а) снизить процентную ставку;

- б) снизить ежемесячный платеж;

- в) списать начисленные проценты.

Условия у всех банков различаются.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

В кредитной истории реструктуризация чаще всего отражается как просто закрытый кредит. Все зависит от этапа, на котором удалось договориться с кредитором. Но обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории.

Что такое кредитная история

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Не влияет, но если уже есть просрочки, то никак не исправит их |

| Расходы | Может быть платным, зависит от условий банка | Обычно бесплатно |

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банкеРеструктуризация: только в своем банке

Рефинансирование: клиентам без просрочекРеструктуризация: клиентам с просрочками и штрафами

Влияние на КИ

Рефинансирование: не влияет, отображается как обычный кредитРеструктуризация: не влияет, но если уже есть просрочки, то никак не исправит их

Рефинансирование: может быть платным, зависит от условий банкаРеструктуризация: обычно бесплатно

Рефинансирование: в своем или другом банкеРеструктуризация: только в своем банке

Если у вас есть вопрос о личных финансах, кредитной истории или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Правда, иногда банки сами “ухудшают” финансовое состояние заемщика. Одно время после поднятия ключевой ставки некоторые банки предлагали заемщикам подписать допсоглашение о повышении ставки, угрожая, что в противном случае потребуют досрочного возврата кредита. И некоторые заемщики подчинялись этому требованию – как правило, те, у которых были просрочки или другие нарушения. Ведь если заемщик меняет адрес регистрации, но не сообщает об этом банку в установленный договором срок, это тоже нарушение.

Если реструктуризация происходит в результате достигнутой договоренности, банк и заемщик на добровольных началах подписывают дополнительное соглашение к действующему кредитному договору. Если ипотечный договор был заключен до 01.07.2014, а допсоглашение подписано после этой даты, соглашение необходимо зарегистрировать в Росреестре. В остальных случаях допсоглашение регистрировать не надо, но нужно внести запись в ЕГРН, если соглашением меняются:

- дата оформления залога;

- срок исполнения обязательства;

- сумма обязательства;

- описание предмета залога;

- информация о сторонах сделки, оформлении закладной, изменении оценки предмета залога или об особом порядке реализации предмета залога.

Допустим, вы покупаете квартиру на этапе строительства. В договоре предусмотрен срок оформления готовой квартиры в залог – например, спустя 3 года с момента подписания. Но если застройщик затянет строительство, вы можете подписать соглашение с банком и предоставить другой залог. Причем это может быть ваша недвижимость или объект, принадлежащий вашим родственникам, если у вас другой недвижимости нет. В этом случае родственники будут выступать залогодателями. Или можете согласовать с банком новую дату оформления квартиры в залог. Все такие изменения нужно будет зарегистрировать в Росреестре.

Другой пример регистрируемых изменений: вы взяли под залог своей квартиры одну сумму, а потом надумали докредитоваться под этот же залог. Если стоимость квартиры такое позволяет, теоретически этот вариант возможен. Такие программы прежде бывали у крупных банков, но и сейчас это еще вполне возможно, хотя придется поискать банк, который согласится на такие изменения. Правда, теперь это производится не в рамках программы, а через индивидуальное согласование. Похожий вариант – когда банк может по вашему заявлению наложить обременение на другой объект, а текущее обременение снять. Например, если вам нужно продать заложенную квартиру. Как и в предыдущем случае, на это готовы пойти не все банки и придется решать вопрос через индивидуальное согласование.

Если вы заключите допсоглашение, которым оговорите использование в гашении маткапитала, его тоже придется регистрировать. Например, если вы использовали материнский капитал или другую субсидию на гашение части ипотеки и банк позволил вам выделить долю детям в период кредитования. Такой вариант предлагает только Сбербанк, но он весьма популярен у заемщиков.

Схожая ситуация – когда квартира была в совместной собственности супругов, но потом они развелись, поделили имущество и квартира целиком досталась одному из них. В этом случае с согласия банка можно переоформить право собственности дополнительным соглашением к действующему договору, и его тоже придется отдавать на регистрацию.

Реструктуризация может быть подписана, даже если заемщик не допустил просроченной задолженности. В этом случае после подписания допсоглашения к кредитному договору, банк имеет право внести отметку о произведенной реструктуризации в кредитную историю по данному кредиту.

Заемщик должен отдавать себе отчет, что большинство банков воспримет эту информацию негативно. Особенно в том случае, когда реструктуризация проводилась в течение последних 12 месяцев и на момент обращения за кредитом в другой банк этот кредит еще не закрыт.

При этом если заемщик захочет рефинансировать кредит и обратится в другой банк именно с этой целью, новый банк получит информацию о проведенной реструктуризации, даже если она не будет отображена в кредитной истории. Список необходимых документов для рассмотрения заявки на рефинансирование содержит справку об отсутствии или наличии дополнительных соглашений к действующему кредитному договору.

Обычно банки идут на реструктуризацию, если заемщик не справляется с действующим кредитом, но это временные сложности: потеря работы, рождение детей, болезнь и лечение и прочее, либо чтобы удержать положительного заемщика.

Виды реструктуризации

Способы реструктуризации каждый банк устанавливает сам. Как правило, если у заемщика ухудшилась ситуация и он не справляется, это такие виды:

1. Кредитные каникулы

Заемщик может выбрать отсрочку погашения основного долга при этом продолжая ежемесячно выплачивать проценты либо выбрать возможность в течение определенного времени вообще не вносить платежи по кредиту. В соответствии с новыми нормами, установленными законом от 01.05.2019 № 76-ФЗ, такая отсрочка предоставляется максимум на шесть месяцев.

2. Пролонгация кредита

Срок договора по кредиту увеличивается, за счет этого снижается размер платежей по договору. Следует иметь в виду, что при этом сумма переплаты по займу увеличивается.

3. Изменение валюты кредитного договора

Если кредит был получен в иностранной валюте, он конвертируется в рубли.

4. Изменение схемы выплат

Если при заключении договора заемщик должен был платить дифференцированные платежи, после реструктуризации они станут аннуитетными.

5. Уменьшение размера процентной ставки

На такой вариант банки идут крайне неохотно и только в том случае, если разница между процентной ставкой по договору заемщика и предложениями для новых клиентов будет существенной. Например, если заемщик брал ипотечный кредит в 2013 году под 12% годовых, а в 2019 году тот же банк предлагает ипотеку на условиях 9,5% годовых.

6. Списание части долга, или суммы процентов, или пени

Обычно производится, если у заемщика есть задолженность. Банки иногда идут на уступки и могут списать часть начисленной пени или процентов при условии погашения какой-то части просроченных платежей по основному долгу. Или напротив, списать часть основного долга, при условии погашения какой-то части неуплаченных в срок процентов.

Если банк хочет поощрить добросовестного заемщика, он может сделать это с помощью таких разновидностей реструктуризации:

- Изменение даты оформления залога;

- Смена залога;

- Смена залогодателей;

- Увеличение суммы кредита.

Основания для реструктуризации

Реструктуризация ипотечного жилищного кредита чаще всего становится актуальной для заемщика, если его жизненная ситуация меняется, благодаря чему падает уровень доходов.

Реструктуризация кредита происходит, например, в связи с такими событиями:

- изменения в работе – потеря места, понижение зарплаты и прочее;

- потеря трудоспособности;

- отпуск по уходу за ребенком до полутора или трех лет;

- призыв на срочную военную службу в армии;

- развод.

В каждом конкретном случае могут быть свои основания для проведения реструктуризации, однако следует помнить, что реструктуризация ипотечного кредита – это добрая воля банка. А некоторые банки и вовсе не будут рассматривать заявление на реструктуризацию, пока заемщик не допустит просрочку, следуя логике, что раз просрочки нет, значит клиент справляется и у него все хорошо. Однако надо ловить правильный момент, поскольку просроченный платеж в течение трех месяцев тоже будет основанием для отказа в реструктуризации.

Так что даже если у заемщика возникли указанные обстоятельства, банк не обязан заключать с ним допсоглашение и менять условия кредита. Если банк не согласен на реструктуризацию, наличие таких обстоятельств не освобождает заемщика от необходимости исполнять свои обязательства по договору и погашать кредит, а также выплачивать проценты в срок.

Однако реструктурировать банк может и долг добросовестного заемщика. При первом рассмотрении это может выглядеть как поощрение — когда банк снизит процентную ставку с 14% до 10,9%. Но это тоже реструктуризация, и другие банки будут воспринимать ее как негативный отпечаток на кредитной истории. Поэтому если в дальнейшем такой клиент захочет провести рефинансирование под 9,5% очень велика вероятность, что ему откажут. Очень мало банков, которые готовы оформить рефинансирование после проведенной реструктуризации.

Порядок реструктуризации

Реструктуризация долга по ипотеке – это определенная последовательность действий, которую лучше выстраивать по такому алгоритму:

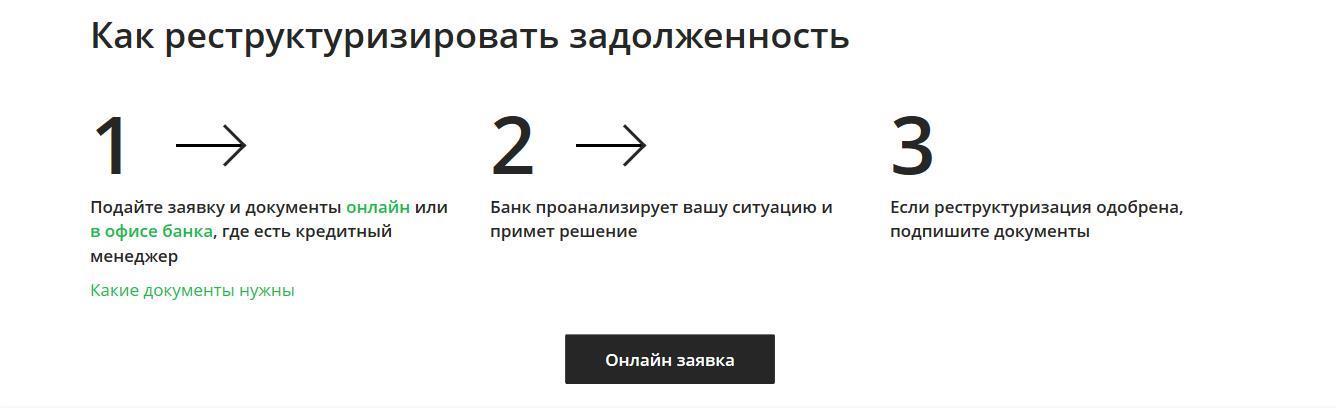

Пункт 1. Обратитесь в банк

В отделение банка, где обслуживается ваш кредит надо представить заявление с документами. Многие банки дают возможность передавать такие обращения онлайн. Если в вашем банке есть такая услуга, вы можете ею воспользоваться, но лучше оставить это на совсем крайний случай. Если есть возможность, лучше все-таки обратиться в банк лично – напишите заявление, возьмите с собой второй экземпляр и попросите, чтобы на нем поставили входящий номер и расписались в получении.

Перечень документов, которые необходимо приложить к заявлению, будет различаться в зависимости от требований банка и обстоятельств, которые заставили заемщика обратиться за реструктуризацией. Однако в любом случае возникновение у заемщика оснований, на которые он ссылается, нужно подтвердить документально.

В связи с этим, как правило, для рассмотрения вопроса о реструктуризации представляют:

- паспорт или другой документ, удостоверяющий личность;

- документ о финансовом положении заемщика за последние несколько месяцев – к примеру, справку о доходах;

- документы, подтверждающие возникшие обстоятельства, из-за которых требуется реструктуризация.

К последнему пункту можно, к примеру, отнести:

- копию уведомления о предстоящем сокращении, заверенную работодателем;

- копию приказа об изменении условий трудового договора – в том числе уменьшение заработной платы, также заверенную предприятием;

- документы, подтверждающие возникшую нетрудоспособность – листок нетрудоспособности, справка об инвалидности и прочее;

- справки других кредиторов, с которыми у заемщика заключены договоры займа, с указанием сумм остатка долга, срока погашения и предусмотренного графика платежей.

Банк может потребовать предоставить другие документы для реструктуризации ипотеки, если сочтет, что перечисленных недостаточно для принятия решения.

Обратите внимание – если вы уволились по собственному желанию или работодатель расстался с вами из-за нарушений трудовой дисциплины, получится, что вы сами ухудшили свое финансовое положение, а значит не вправе претендовать на поблажки. А вот если вас сократили, или ваш работодатель ликвидируется, или вас закончился срок трудового договора, это действительно ухудшение и вы можете просить об предоставлении помощи.

Пункт 2. Дождитесь решения банка

Банк учтет все обстоятельства вашего дела, проанализирует возможность проведения реструктуризации, в зависимости от результатов примет положительное или отрицательное решение и сообщит вам о нем.

Заявления может рассматриваться около двух недель. Если принятое решение будет положительным, банк сообщит вам, на каких условиях он готов провести реструктуризацию.

Пункт 3. Подпишите документы

Если предложенные банком условия реструктуризации для вас приемлемы, необходимо обратиться в банк, чтобы внести изменения в кредитный договор, договор ипотеки и закладную. После оформления всех изменений банк предоставит вам новый график платежей по кредиту.

Если будет меняться срок кредита или сумма обеспеченного ипотекой обязательства, нужно будет также обратиться в Росреестр, чтобы внести изменения в регистрационную запись об ипотеке.

Если банк примет решение отказать вам в реструктуризации, вы можете обжаловать отказ в суде.

Реструктуризация с помощью «ДОМ.РФ»

АО «ДОМ.РФ» (ранее – АИЖК) участвует в программе помощи отдельным категориям ипотечных заемщиков, которые оказались в сложной финансовой ситуации. Эта программа заключается в реструктуризации кредиторами-участниками программы выданных ипотечных жилищных кредитов с последующим возмещением им возникших при этом убытков через АО «ДОМ.РФ» за счет бюджетных средств. Таким способом государство старается поддержать как заемщиков, так и кредиторов.

Пунктом 5 Основных условий, утв. Постановлением Правительства РФ от 20.04.2015 N 373, предусмотрено несколько вариантов оформления реструктуризации. Она может осуществляться через заключение между кредитором и заемщиком:

- соглашения об изменении условий заключенного кредитного договора;

- нового кредитного договора, сумма по которому выдается в целях полного погашения задолженности по реструктурируемому ипотечному жилищному кредиту;

- мирового соглашения.

Программа помогла многим заемщикам, но на данный момент, к сожалению, не работает, поскольку заложенные в бюджете деньги закончились. Однако есть вероятность, что в будущем она снова начнет действовать, если в бюджете появится необходимая сумма.

Как сделать реструктуризацию ипотечного долга после суда

Если обстоятельства, из которых стороны исходили при заключении договора, в последующем сильно изменились, это может стать основанием для внесения изменений в кредитный договор. В частности, основанием для изменения договора может выступить факт, что изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при должной степени заботливости и осмотрительности.

В то же время в п. 8 Обзора, утв. Президиумом Верховного Суда РФ 16.02.2017 указано, что повышение курса валюты кредита или увольнение по собственному желанию, не могут служить основаниями для реструктуризации кредита в судебном порядке.

В суд за защитой прав могут обратиться и кредитор – если заемщик нарушает условия соглашения, и заемщик – если он обратился за реструктуризацией, а банк ему отказал. Если должник в ходе рассмотрения дела докажет, что кредит просрочен по уважительной причине, суд может назначить реструктуризацию долга. Однако суд может принять такое решение только при условии, что банк согласен на новые условия. Суд не может обязать кредитора заключить новый договор, если он не согласен.

что это такое, плюсы и минусы

Реструктуризация кредита – процедура по изменению условий и сроков погашения займа. Механизм реализуется в рамках банкротства либо применяется на стадии досудебного урегулирования. Основными целями становятся полное погашение задолженности и помощь плательщику в преодолении финансовых трудностей.

Из статьи вы узнаете

Простыми словами о реструктуризации

Официальное определение термину дает ст. 2 закона 127-ФЗ. Так именуют реабилитационную процедуру, направленную на восстановление платежеспособности физлица. Проводят ее по утвержденному сторонами плану. К организациям реструктуризация кредита неприменима.

Участниками становятся банк, выдавший заем, а также должник, испытывающий временные трудности с исполнением договорных обязательств.

Преимущества и недостатки

Реструктуризация долга по кредиту дает заемщику возможность выйти из финансового кризиса с минимальными потерями. Однако у процедуры имеются и свои особенности.

|

Плюсы |

Минусы |

|

|

Какие условия ставят банки

Порядок изменения кредитного договора финансовые организации утверждают внутренними регламентами. Локальными документами устанавливаются основные требования к заемщику, а также схемы. Сбербанк РФ, например, соглашается на корректировку в следующих случаях:

- потеря заемщиком должности или резкое понижение заработной платы;

- призыв на военную службу;

- уход в декретный отпуск;

- болезнь, травма.

Кредитор согласен реструктурировать долги по различным займам за исключением банковских карт. Клиентам предложено три варианта. В первом случае меняется валюта договора, а должник перестает зависеть от колебаний курса. Во втором, речь идет об увеличении срока кредитования и понижении ежемесячного взноса. Третья схема предполагает отсрочку внесения платежей.

Нередко в качестве условия выступает погашение просроченной задолженности по займу и начисленной за нарушение неустойки. В итоге образуется замкнутый круг. У должника отсутствуют деньги на исполнение обязательств согласно графику, а реструктуризация становится недоступной.

Порядок действий

Процедура носит заявительный характер и включает три этапа. Заемщику нужно обратиться в банк с просьбой, дождаться одобрения и подписать дополнительное соглашение к кредитному договору.

Приложение к заявлению определяется внутренними правилами. В большинстве случаев оно включает:

- копию удостоверения личности;

- справку о доходах;

- сведения о трудовой или профессиональной деятельности, в том числе документы из центра занятости;

- доказательство возникновения обстоятельств, препятствующих надлежащему исполнению сделки.

Соглашаться или нет на проведение реструктуризации, руководство банка решает самостоятельно. Соответствующей обязанности в законе не закреплено. Срок рассмотрения заявки нормативными актами также не установлен.

Как написать заявление

Поскольку процедура досудебной реструктуризации кредита не регулируется нормативными актами, единой формы обращения нет. Подавать заявку заемщики должны по правилам банка. Бланки могут публиковаться вместе с общими инструкциями на официальных сайтах.

В документе указываются:

- ФИО заемщика;

- паспортные данные, год рождения;

- адрес постоянной регистрации;

- реквизиты кредитного договора;

- просьба о реструктуризации по выбранной схеме;

- причины.

Большинство финансовых организаций принимают заявления в электронном виде. Направить такое обращение разрешается из личного кабинета. Идентификация клиента производится при помощи одноразовых СМС-кодов.

Традиционный бумажный вариант также доступен заемщикам. Документ оформляют в двух экземплярах и вручают уполномоченному сотруднику банка под подпись. Допускается отправка заявления заказным письмом с описью вложений.

Коротко о последствиях

Если реструктуризация проводится по обоюдному согласию и во внесудебном порядке, стороны просто следуют новым правилам. Кредитная история заемщика остается положительной, а угроза принудительного взыскания исчезает.

Отказ банка влечет за собой стандартную процедуру. За нарушение сроков платежа клиенту начисляют штрафы. При наличии поручителей требования о погашении переадресуют им. Кроме того, банк получает возможность обратить взыскание на предмет залога.

Судебный порядок

При отсутствии имущества и денежных средств заемщик может обратиться в государственный арбитраж с заявлением о банкротстве. Аналогичное право предоставлено кредитору.

Порядок признания финансовой несостоятельности граждан подробно описан главой 10 закона 127-ФЗ. В рамках разбирательства нередко проводится реструктуризация. Условия ее несколько отличаются от добровольной процедуры.

Так, статья 213.13 закона 127-ФЗ вводит ряд требований к заемщику. Гражданин должен иметь источник дохода. Кроме того, не допускается наличие следующих обстоятельств:

- неснятая или непогашенная судимость за экономическое преступление;

- признание банкротом в течение 5 лет, предшествовавших судебному процессу;

- утверждение плана реструктуризации менее 8 лет назад.

Общий план погашения задолженности не должен превышать 36 месяцев. При этом программа включает не только просроченный заем, но и другие неисполненные кредиторские требования.

Реструктуризация допускается лишь с согласия обеих сторон. Кредиторы и должник самостоятельно разрабатывают графики. Суду остается только утвердить проект. Обязательным приложением к плану становятся сведения об источнике доходов ответчика, перечень его имущества, расчет обязательств, письменная гарантия достоверности. Должнику также необходимо подать заявление о согласии на исполнение проекта.

Последствия утверждения плана описаны ст. 213.19 закона 127-ФЗ. Все участники процедуры банкротства обязуются следовать программе. Штрафные санкции за просрочку больше не начисляются, а требования о возмещении убытков не предъявляются. Если должник нарушает принятые условия, суд отменяет реструктуризацию и переходит к принудительной реализации его имущества.

Соглашаться или нет

Дать однозначный ответ на этот вопрос невозможно. Заключение сделки с кредиторами выгодно при наличии у заемщика дорогостоящего имущества. Реструктуризация поможет сохранить залоговую недвижимость или транспорт. Этот вариант уместен, если финансовые затруднения являются временными. Принимая решение, заемщик должен взвесить все «за» и «против», оценить выгодно или нет принимать условия банка.

Определение реструктуризации от Merriam-Webster

Чтобы сохранить это слово, вам необходимо войти в систему.

re | структурировать | \ (ˌ) rē-ˈstrək-chər \реорганизован; реструктуризации; реструктуризация

Определение реструктуризации

Примеры реструктуризации в предложении

Вы должны реструктурировать это предложение, чтобы сделать его более понятным. Колледж реорганизует гуманитарный факультет.

Последние примеры в Интернете Для более интенсивного восстановления кожи доктор Гохара рекомендует использовать ретинол, высококонцентрированную форму витамина А, ночью, чтобы реструктурировать клеток вашей кожи и уменьшить появление солнечных повреждений и морщин. — Taylyn Washington-harmon, Health.com , «Что такое« дразнить »? Почему дерматологи предупреждают об этой тенденции вредного загара» 10 июля 2020 года Джеймс подробно описал серию случаев неправомерного поведения полиции, которые произошли во время недавних протестов, связанных со смертью Джордж Флойд в отчете в среду, который включал рекомендации реструктурировать департамента.- Mica Soellner, Washington Examiner , «Генеральный прокурор Нью-Йорка рекомендует независимую коллегию по надзору за полицией Нью-Йорка вместо мэра» 8 июля 2020 года. После этих травмирующих событий города по всей Америке приняли потенциальное законодательство для защиты и реструктурировали полицейских департаментов и их бюджеты. — Шелби Стюарт, Houston Chronicle , «Вот что вам нужно знать о Blackout Day 2020», 7 июля 2020 г. Хотя этого не произойдет достаточно быстро, чтобы предотвратить рост безработицы, ОЭСР заявила, что правительства должны разрешить компаниям реструктурировать быстро и обеспечить поддержку заработной платы и обучение работников.- Чарльз Райли, CNN , «Это худшая рецессия в мирное время за последние 100 лет, — говорит ОЭСР». 10 июня 2020 года Программа направлена на то, чтобы помочь банкам изменить и реструктурировать кредитов без дополнительных сборов и поддержать занятость в частном секторе. — Мэтью Мартин, Bloomberg.com , «Саудовская Аравия вложит в банковскую систему 13,3 млрд. Долларов», 31 мая 2020 года. С тех пор представители городских властей в Миннеаполисе, Нью-Йорке и Лос-Анджелесе, в частности, внесли предложения о возмещении или реструктуризации отделений полиции.- Чонси Олкорн, CNN , «# BlackoutDay2020 — это завтра. Вот что вам нужно знать» НПЦ по производству пиццы. — BostonGlobe.com , «Около трети работников ожидают, что они навсегда останутся вне офиса, — говорится в опросе» — 2 июля 2020 г. Многие также полагаются на помощь агентств по переселению, которые вынуждены реструктурировать свою практику для охвата беженцев. во время пандемии.- oregonlive , «Это опыт повторного травмирования:« Как COVID-19 влияет на сообщества беженцев в округе Малтнома », 1 июля 2020 годаЭти примеры предложений выбираются автоматически из различных источников новостей в Интернете, чтобы отразить текущее использование слова «реструктуризация». Взгляды, выраженные в примерах, не отражают мнение Merriam-Webster или его редакторов. Отправьте нам отзыв.

ПодробнееПодробнее о реструктуризации

Статистика реструктуризации

Цитировать эту запись

«Реструктуризация. Merriam-Webster.com Dictionary , Merriam-Webster, https://www.merriam-webster.com/dictionary/restructure. По состоянию на 31 июля 2020 года.

MLA Chicago APA Merriam-WebsterДополнительные определения для реструктуризации Реконструкция

| \ ˌRē-ˈstrək-chər \реорганизован; реструктуризация

Правовое определение реструктуризация

переходный глагол

: для изменения состава, организации или структуры реструктурировать корпорацию компании, пытающиеся реструктурировать свои долги — Клаудия МакЛахлан

Комментарии к реструктурировать

Что заставило вас искать реструктурировать ? Пожалуйста, сообщите нам, где вы читали или слышали это (включая цитату, если это возможно).

Корпоративная реструктуризация — это процесс перестройки одного или нескольких аспектов компании. Процесс реорганизации компании может быть осуществлен из-за ряда различных факторов, таких как позиционирование компании как более конкурентоспособной, выживание в нынешних неблагоприятных экономических условиях или готовность корпорации двигаться в совершенно новом направлении. Вот несколько примеров того, почему может произойти реструктуризация и что это может означать для компании.

Использование налоговых льгот может быть частью корпоративной реструктуризации.

Использование налоговых льгот может быть частью корпоративной реструктуризации.Реструктуризация юридического лица часто является необходимостью, когда компания выросла до такой степени, что первоначальная структура больше не может эффективно управлять продукцией и общими интересами компании.Например, корпоративная реструктуризация может потребовать выделения некоторых отделов в дочерние компании в качестве средства создания более эффективной модели управления, а также воспользоваться налоговыми льготами, которые позволят корпорации перенаправить больше доходов на производственный процесс. В этом сценарии реструктуризация рассматривается как положительный признак роста компании и часто приветствуется теми, кто хочет, чтобы корпорация получила большую долю рынка.

Ликвидация персонала может помочь сохранить работоспособность компании в трудные времена.

Ликвидация персонала может помочь сохранить работоспособность компании в трудные времена.Однако финансовая реструктуризация может произойти в ответ на падение продаж из-за вялой экономики или временных опасений по поводу экономики в целом. Когда это происходит, корпорации, возможно, придется переупорядочить финансы как средство поддержания работы компании в это трудное время.Затраты могут быть сокращены путем объединения подразделений или отделов, перераспределения обязанностей и ликвидации персонала или сокращения производства на различных объектах, принадлежащих компании. При такой реструктуризации основное внимание уделяется выживанию на сложном рынке, а не расширению компании для удовлетворения растущего потребительского спроса.

Корпоративная реструктуризация может иметь место в результате приобретения компании новыми владельцами.Приобретение может быть осуществлено в форме выкупа за счет заемных средств, враждебного поглощения или слияния какого-либо типа, которое сохраняет компанию в качестве дочерней компании контролирующей корпорации. Когда реструктуризация вызвана враждебным поглощением, корпоративные рейдеры часто осуществляют демонтаж компании, распродают имущество и другие активы, чтобы получить прибыль от выкупа. То, что остается после этой реструктуризации, может быть меньшим предприятием, которое может продолжать функционировать, хотя и не на том уровне, который возможен до того, как произошло поглощение.

В целом, идея реструктуризации состоит в том, чтобы позволить компании продолжать каким-либо образом функционировать. Даже когда корпоративные рейдеры разрушают компанию и оставляют после себя оболочку первоначальной структуры, обычно все еще остается надежда, что то, что остается, может функционировать достаточно хорошо, чтобы новый покупатель мог купить уменьшенную корпорацию и вернуть ее в прибыльность.

Корпоративная реструктуризация может иметь место в результате приобретения компании новыми владельцами.

,

Корпоративная реструктуризация может иметь место в результате приобретения компании новыми владельцами.

,