что это такое, плательщики, льготы, расчет налога в 2023 году

НДС: расшифровкаАббревиатура НДС расшифровывается как налог на добавленную стоимость.

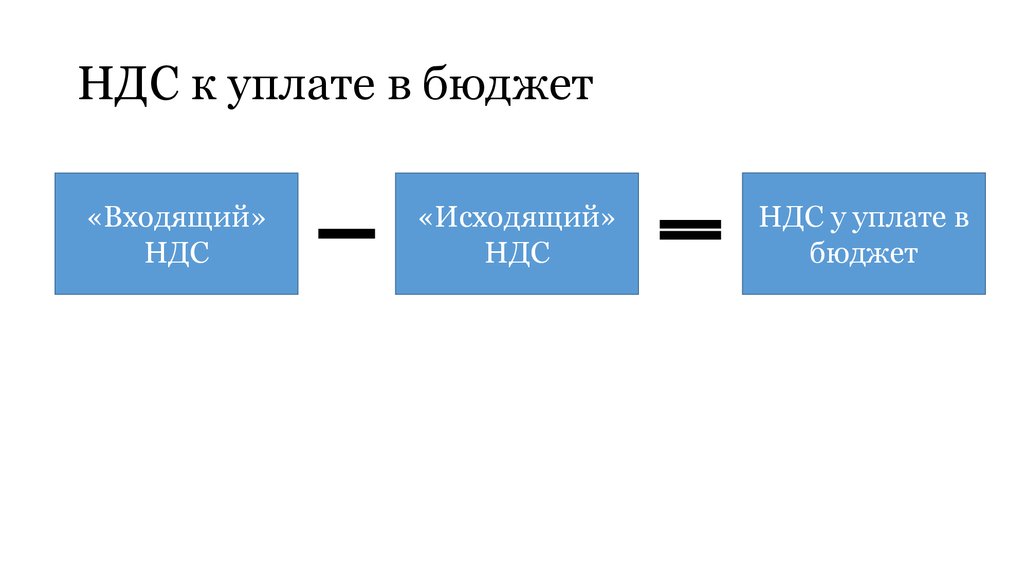

Что такое НДС простыми словамиНалог на добавленную стоимость – это один из видов косвенных налогов в виде платежа в государственный бюджет части добавленной стоимости продукции или услуги, которая создаётся в процессе производства продукции и услуг. Если сказать иными словами, то НДС – налог, которым облагается разница между стоимостью продажи и стоимостью покупки товара или услуги. Он включается в итоговою стоимость в виде процента от общей суммы добавленной стоимости.

Каким налогом является НДСЕсли внимательно прочитать выше представленное определение НДС, то можно увидеть, что данный налог является косвенным. А что собой представляют косвенные налоги, и кто их платит, можно прочитать в нашей статье, посвященной налогам.

На сентябрь 2022 года ставка НДС в Узбекистане составляет 15%.

Плательщики или кто платит НДСИтак, плательщики НДС в Узбекистане – это юридические лица, ведущие предпринимательскую деятельность на территории Республики Узбекистан (исключение – ЮЛ, для которых в соответствии с законодательством предусмотрен особый порядок налогообложения).

Что облагается НДС, а что нетЧто облагается НДС:

НДС облагаются обороты по реализации товаров (работ, услуг), а именно:

- отгруженная продукция;

- выполненные работы;

- оказанные услуги.

Что не облагается НДС:

Не облагаются НДС обороты, которые:

- реализуются за пределами Республики Узбекистан;

- освобождены от налога на добавленную стоимость.

В Республике Узбекистан освобождается от налогообложения оборот по реализации:

Как рассчитывается НДС

Для начисления НДС по действующей ставке (15%) нужно умножить сумму товара или услуги без налога на добавленную стоимость на 115%. В итоге получится стоимость товара с НДС. Если же необходимо рассчитать только сумму НДС, достаточно умножить стоимость товара (услуги) на 15%, то есть на 0,15.

Как выделить НДС из суммы стоимости товара или услугиДля того чтобы выделить НДС из стоимости товара или услуги нужно стоимость с учетом налога на добавленную стоимость умножить на действующую ставку (в нашем случае это 15%) и разделить на 115 (100 + действующая ставка НДС). А после, чтобы получить стоимость товара без учета налога на добавленную стоимость, следует от суммы товара с НДС отнять то значение, что мы получили в результате предыдущих расчетов.

Получить свидетельство о постановке на учет по НДС можно через Единый портал интерактивных государственных услуг (ЕПИГУ). Для этого нужно:

- Зайти на сайт https://my.gov.uz и пройти процедуру регистрации

- Авторизоваться на сайте ЕПИГУ

- На главной странице среди представленных сфер выбрать «Налоги»

- На открывшейся странице выбрать «Плательщики налога на добавленную стоимость»

- Ознакомиться с условиями предоставления услуги

- Нажать кнопку «Получить услугу»

Условия поставки DDP (Delivered Duty Paid) Инкотермс 2010 (актуально на 2017)

Содержание статьи:

- Что означает DDP: расшифровка

- Базис и условия поставки DDP

- Отличие DDP от DDU

- Отличие DDP от FCA

- Отличие DDP от DAP

- Распределение рисков и обязанностей

- Обязанности и риски продавца (поставщика)

- Обязанности и риски покупателя

- Переход права собственности и рисков

- Оплата импортного НДС

- Договор поставки на условиях DDP

- Цена на условиях DDP?

Перейти на список всех условий Инкотермс

Международная торговля основывается на правилах Инкотермс 2010 года. До этого времени действовали нормы, принятые еще в 2000 году. Поэтому сторонам внешнеэкономической деятельности следует хорошо изучить терминологию Инкотермс, их толкование, чтобы и в 2017 году вести бизнес с иностранными партнерами не в ущерб себе.

До этого времени действовали нормы, принятые еще в 2000 году. Поэтому сторонам внешнеэкономической деятельности следует хорошо изучить терминологию Инкотермс, их толкование, чтобы и в 2017 году вести бизнес с иностранными партнерами не в ущерб себе.

Одним из терминов, позволяющих создать наиболее благоприятную среду для импортера, является DDP.

Что означает DDP: расшифровка

Если объяснить простыми словами, то термин DDP расшифровывается как Delivered Duty Paid и переводится дословно «поставка с оплатой пошлины». На практике это означает, что товар доставляется импортеру в условленном месте, полностью очищенный от пошлин и всевозможных рисков.

DDP ставит в выгодное положение импортера. С него снимается груз забот по транспортировке и растаможке.

Документально условия DDP закрепляются в договоре купли-продажи, например, следующим образом при поставке товара из Китая: «Поставка продукции осуществляется на условиях DDP согласно Инкотермс 2010. Продавец считается выполнившим свои обязанности с момента предоставлению Покупателю Товара, очищенного от таможенных пошлин, необходимых для ввоза, и неразгруженным с транспортного средства, доставленного перевозчиком по адресу: 692730, Приморский край, Артем г., пгт. Угловое, ул. Оренбургская, 9 (согласованное место назначения)».

Продавец считается выполнившим свои обязанности с момента предоставлению Покупателю Товара, очищенного от таможенных пошлин, необходимых для ввоза, и неразгруженным с транспортного средства, доставленного перевозчиком по адресу: 692730, Приморский край, Артем г., пгт. Угловое, ул. Оренбургская, 9 (согласованное место назначения)».

Читайте также:

Все условия Инкотермс в удобной таблице

Базис и условия поставки DDP

Согласно Инкотермс 2010, доставка на условиях DDP означает предоставление в распоряжение покупателя товара, за который уже уплачены как экспортные пошлины, так и импортные, иные сборы, предусмотренные при вывозе и ввозе. Растаможка – 100%. Покупатель не должен бегать еще и с бумагами. Груз прибывает в условленное место. Он должен быть готовым для разгрузки.

Базисные условия DDP могут использоваться независимо от того, на каком транспортном средстве осуществляется перевозка. Это также может быть и мультимодальная транспортировка.

Это также может быть и мультимодальная транспортировка.

Условия поставки максимально выгодны для покупателя. На нем – минимальные риски: по разгрузке товара.

На продавца ложится груз ответственности и затрат для уплаты ввозных пошлин и при вывозе груза, НДС, иных сборов, предусмотренных при ввозе в страну назначения для доставки до места назначения, по страхованию (при необходимости).

Если разгрузка согласно договору возлагается на продавца, тогда отдельным пунктом нужно предусмотреть, сколько должен возместить покупатель за эту операцию. Иначе экспортер не сможет получить компенсацию за нее.

Термин DDP не вполне корректно использовать в ситуации, если продавец по тем или иным причинам не сможет выполнить свои обязательства по импортной очистке.

Отличие DDP от DDU

Близким к DDP по смыслу термином Incoterms является термин DDU. Он отличается от DDP тем, что поставка выполняется без оплаты таможенных пошлин. Эти расходы и иные организационные моменты для растаможки ложатся на плечи покупателя.

Эти расходы и иные организационные моменты для растаможки ложатся на плечи покупателя.

Отличие DDP от FCA

Разница между DDP от FCA заключается в том, что по условиям договора при FCA продавец обязан очистить груз только от экспортных пошлин. При этом обязанности покупателя гораздо шире:

- Таможенные расходы на импорт, на прохождение таможни;

- Транспортировка товара от франко-места;

- Отгрузка и загрузка груза на франко-месте и, возможно, хранение, если сразу же не получится транспортировать продукцию до места назначения;

- Транзитные расходы, если путь пролегает через территории третьих стран, и т.д.

Условия поставки FCA выгоднее продавцу. Он обязан доставить или предоставить товар перевозчику заказчика во франко-месте. А этим местом может служить даже склад продавца. Поэтому можно даже сказать, что если DDP – это замечательно для импортера, то FCA – для экспортера.

Отличие DDP от DAP

DAP и DDP – это стандартные условия внешнеторгового сотрудничества. Принципиальная разница заключается в том, что по условиям DAP импортные пошлины и сборы оплачивает покупатель, а при поставке согласно DDP – продавец, прежде чем передать груз импортеру.

Принципиальная разница заключается в том, что по условиям DAP импортные пошлины и сборы оплачивает покупатель, а при поставке согласно DDP – продавец, прежде чем передать груз импортеру.

Стоит заметить, что термин DAP введен в новой редакции Инкотермс 2010, а термин DDP был и ранее.

Пожалуйста, помогите сделать эту статью лучше.

Ответьте всего на 3 вопроса.

Распределение рисков и обязанностей

Как и при использовании других терминов Инкотермс 2010, при условиях поставки DDP четко определены обязанности и риски субъектов внешнеэкономической деятельности.

Обязанности и риски продавца

Их круг достаточно широк. В первую очередь, согласно договору купли-продажи, экспортер предоставляет покупателю упакованный, промаркированный должным образом и готовый к разгрузке в месте назначения товар, счет-инвойс к нему, лицензию импортную и экспортную (если требуется), разрешительную документацию, сертификаты и т.

Договор с логистической компанией на транспортировку груза заключается продавцом. Перевозка выполняется до указанного в договоре пункта назначения, например, на склад покупателя в России, расположенный по адресу: г. Москва, ул. Маршала Тухачевского, д. 20, к 1.

Важный момент: нужно согласовать в договоре точную дату прибытия товара или определенный период, в течение которого груз должен быть доставлен по адресу.

При желании покупателя груз будет застрахован, но только за его счет, а не продавца.

Расходы экспортера включают:

- Оплату транспортных услуг;

- Прохождение таможни в странах вывоза и назначения;

- Оплату таможенных пошлин и сборов;

- Расходы на получение лицензий и разрешений для определенных категорий товаров;

- Оплату услуг грузчиков/погрузчика в месте назначения, если это указано в договоре.

Если нужно, продавец по просьбе покупателя и за его счет оформит иные документы на груз для дальнейшей транспортировки от места назначения до места реализации, например, это могут быт сертификаты безопасности и т.

Обязанности и риски покупателя

Несмотря на то, что покупатель находится в выгодном положении при поставках на условиях DDP, у него также есть ряд обязанностей:

- По уплате полной стоимости товара;

- Содействие экспортеру в получение лицензии на импорт, других разрешений, дающих право ввозить товар;

- Своевременное принятие поставки товара.

Расходная часть покупателя включает:

- Все расходы, которые возникают после поставки товара в место назначения. Например, не успел вовремя вывезти – платишь за аренду складской площади;

- Разгрузку товара в пункте назначения, если только в договоре не оговорено, что эту работу берет на себя продавец;

- Иные расходы, которые могут возникнуть, если покупатель не выполнит свои обязательства.

После поставки товара и его идентификации покупатель подписывает акт приема-передачи.

Переход права собственности и рисков

Что касается перехода рисков, то продавец не отвечает за утрату и повреждение груза с момента поставки в пункт назначения.

В термине DDP четко разъясняется переход рисков от продавца к покупателю, а про переход права собственности в правилах Инкотермс нет ни слова. Исходя из особенностей российского гражданского права, рекомендуется дополнительно прописать в договоре, когда осуществляется переход права собственности, например: «Право собственности на товар переходит от Продавца к Покупателю в момент подписания акта приема-передачи в месте назначения».

Оплата импортного НДС

Помимо пошлины, при ввозе на ряд товаров уплачивается налог на добавленную стоимость. В условиях DDP указано, что любые импортные пошлины и сборы при ввозе платит продавец. К ним относится и НДС. Но, как правило, покупатель сам оплачивает НДС в бюджет своей страны, только нужно прописать этот момент в договоре поставки отдельным пунктом.

Если импортер – российская компания, то ей это даже выгодно, так как, согласно отечественному законодательству, НДС при импорте возвращается уплатившему налог предприятию. Поэтому платите налог самостоятельно: сумма вернется в бюджет организации, а расходы не ложатся в конечную стоимость товара.

Поэтому платите налог самостоятельно: сумма вернется в бюджет организации, а расходы не ложатся в конечную стоимость товара.

Пожалуйста, помогите сделать эту статью лучше.

Ответьте всего на 3 вопроса.

Договор поставки на условиях DDP

Образец внешнеторгового контракта, заключаемого на условиях DDP, представлен на нашей странице. Скачать документ можно бесплатно.

Цена на условиях DDP

Импортеру, специализирующемуся на перепродажах, выгодно ввозить товар на условиях DDP: окончательная стоимость известна, значит, можно рассчитать, за сколько выгоднее реализовать товар на родине и какой будет прибыль.

Если же вы собрались экспортировать товар, внимательно посчитайте свои расходы, чтобы не оказаться в накладе. Во-первых, постройте маршрут доставки. Во-вторых, оцените, во сколько обойдутся услуги таможенного брокера. Сложно разобраться в таможенных формальностях своей страны, что уж говорить про другое государство, куда будет вывозиться товар. Если предстоит пересечение границ третьих государств, то рассчитайте и эти расходы.

Если предстоит пересечение границ третьих государств, то рассчитайте и эти расходы.

Таким образом, при всей привлекательности базисных условий DDP для покупателя, в международной практике он используется редко. Связано это с наличием множества подводных камней, которые обязательно нужно отразить в договоре, и с изначально проблемной позицией для экспортера.

Налог на добавленную стоимость: что такое НДС и кто должен его платить?

Что такое НДС? Достаточно простой вопрос.

Ответ? Не так просто.

Вот почему мы здесь, чтобы помочь. Мы объясним основы НДС простым языком, чтобы дать вам четкое представление об этой широко используемой налоговой системе.

Налог на добавленную стоимость — обычно называемый НДС — представляет собой широкий налог на потребление, применяемый к товарам и услугам, когда стоимость добавляется на этапах цепочки поставок. Продавцы обычно взимают налог с потребителей в точке продажи, добавляя его к стоимости продукта. Это похоже на налог с продаж в Соединенных Штатах, где окончательный НДС обычно взимается с покупателя.

Это похоже на налог с продаж в Соединенных Штатах, где окончательный НДС обычно взимается с покупателя.

Как работает НДС?

НДС продукта рассчитывается и взимается на каждом этапе цепочки поставок. Каждый продавец взимает текущий НДС со стоимости товара для покупателя — в отличие от налога с продаж, который обычно взимается только конечным продавцом (т. е. при окончательной продаже). С НДС конечный продавец затем добавляет полный налог к цене продукта, которую платит потребитель. Затем продавец перечисляет НДС в налоговый орган.

Для потребителей из США это может показаться двойным налогообложением, но это не так. Налогом облагается только каждая добавленная стоимость, а не продажа самого продукта. Продавец взимает только свою часть налога.

Пример: Торговец сырьем продает свою продукцию фабрике за 101 фунт стерлингов, из которых 1 фунт стерлингов является НДС. Торговец сырьем отправляет 1 фунт стерлингов в налоговый орган.

Торговец сырьем отправляет 1 фунт стерлингов в налоговый орган.

Из этого материала фабрика производит аккумуляторы для ноутбуков, которые продает производителю ноутбуков за 202 фунта стерлингов. 2 фунта стерлингов — это НДС: 1 фунт стерлингов из этой суммы возмещает фабрике НДС, который она уплатила торговцу сырьем, а другой 1 фунт стерлингов он платит правительству в качестве своего НДС.

Затем производитель ноутбуков продает ноутбуки компьютерному ритейлеру за 303 фунта стерлингов, включая 3 фунта стерлингов НДС — 2 фунта стерлингов возмещают производителю НДС, уплаченный заводу, а 1 фунт стерлингов идет в налоговую службу.

Наконец, продавец компьютеров продает ноутбук за 404 фунта стерлингов, удерживая 3 фунта стерлингов НДС для возмещения и отправляя 1 фунт стерлингов правительству.

Каждый дополнительный фунт стерлингов в цепочке поставок представляет собой добавленную стоимость на каждом этапе.

Каково назначение НДС?

Как и все налоги, целью НДС является увеличение государственных доходов. Как налог на потребление, он делает это через потребительские покупки.

Как налог на потребление, он делает это через потребительские покупки.

НДС должен был стать более прямой и менее сложной системой, чем, например, система налога с продаж в США. Когда был создан Европейский Союз, первоначальным шести странам требовалась система, которая бы упорядочила и стандартизировала их различные многоступенчатые формы косвенного налогообложения.

НДС легче отслеживать, чем предыдущие налоговые системы, потому что он взимается на каждом этапе цепочки поставок, и все продавцы обязаны вести тщательный учет покупок, продаж и поставок.

Должен ли мой бизнес платить НДС?

Сбор НДС определяется тремя критериями:

- Порог регистрации

Предпринимательская деятельность, превышающая установленную денежную сумму, обязывает компании начислять и уплачивать НДС. Пороговые значения различаются в зависимости от стран и частично зависят от того, является ли продавец резидентом или нерезидентом. Например, порог Соединенного Королевства составляет 85 000 фунтов стерлингов. - Постоянное представительство

Предприятие, доказывающее надлежащее постоянство и структуру человеческих и технических ресурсов, должно зарегистрироваться для уплаты НДС. Офисное здание, принадлежащее компании или арендованное ею, является примером постоянного представительства. - Конкретные виды деятельности

Определенные виды деятельности облагаются НДС, например, юридические услуги. Как и в случае с регистрационными порогами, эти действия различаются в зависимости от страны.

Например, порог Соединенного Королевства составляет 85 000 фунтов стерлингов.

Например, порог Соединенного Королевства составляет 85 000 фунтов стерлингов.Если вы обнаружите, что ваш бизнес соответствует требованиям для подачи декларации по НДС, вы должны зарегистрироваться, прежде чем вести бизнес в стране или собирать и платить НДС. В ЕС существует несколько вариантов упрощенной регистрации НДС и отчетности для продавцов B2C, не входящих в ЕС, включая «Единое окно» и «Единое окно для импорта».

Некоторые товары и услуги, которые могут быть освобождены от НДС:

- почтовые марки

- Благотворительный сбор средств

- Образование

- Продажа коммерческой недвижимости или предоставление

- и финансовые услуги

2020202020202020202 Компании также могут возмещать НДС по некоторым статьям, которые используются исключительно для их хозяйственной деятельности, в том числе:

2020202020202020202 Компании также могут возмещать НДС по некоторым статьям, которые используются исключительно для их хозяйственной деятельности, в том числе:- Командировки сотрудников

- Расходы на мобильную связь для деловой связи

- Автомобили, используемые в служебных целях, их топливо и техническое обслуживание

- Части коммунальных услуг для домашнего бизнеса

Как подавать и платить НДС?

Декларации по НДС являются официальными налоговыми документами, используемыми для подачи НДС. Они подробно описывают все транзакции вашей организации, применимые налоги и рассчитывают, что вы должны или что будет возмещено.

Каждая страна устанавливает свои собственные сроки подачи налоговой декларации, периодичность и формат отчетности, в том числе возможность подачи декларации по НДС через Интернет. Некоторые налоговые органы настаивают на электронной подаче документов, некоторые разрешают ее как вариант, а третьи вообще не предлагают. Некоторые организации также разрешают международные банковские переводы, а некоторые предписывают прямые местные переводы депозитов или банковских счетов.

Некоторые организации также разрешают международные банковские переводы, а некоторые предписывают прямые местные переводы депозитов или банковских счетов.

Подача декларации по НДС может оказаться утомительной задачей. Это требует, чтобы вы вели тщательный учет, включая квитанции обо всех ваших покупках и счета-фактуры, содержащие НДС. Вам также потребуется предоставить записи и отчеты за отчетный период с такой информацией, как:

- Общая сумма продаж и покупок

- Общая сумма НДС, которую вы должны

- Общая сумма НДС, которую вы можете вернуть

Даже если вы безубыточны и ничего не должны или ничего не требуете, вы должны подать декларацию по НДС. Если вас проверили, и вы не вели надлежащие записи или не представили ложные отчеты, вы можете понести значительные штрафы и санкции.

Используют ли США НДС?

Около 170 стран используют НДС, но США не входят в их число. США являются единственной крупной экономикой, использующей налог «с продаж и использования». И единственное сходство между этими двумя системами заключается в том, что обе облагают окончательный налог потребителя.

США являются единственной крупной экономикой, использующей налог «с продаж и использования». И единственное сходство между этими двумя системами заключается в том, что обе облагают окончательный налог потребителя.

НДС контролируется на федеральном уровне, но система США определяется штатами — во многих частях страны города и некоторые другие юрисдикции применяют местные и специальные окружные налоги с продаж помимо налога с продаж штата. Кроме того, налог в США имеет огромные различия в ставках и обязательствах, но НДС обычно имеет максимум три ставки. Например, в Великобритании стандартная ставка составляет 20 %, пониженная ставка — 5 %, а нулевая ставка — 0 %.

Сторонники и противники НДС разжигают активные споры о том, должны ли США принять аналогичную систему. Сторонники приветствуют предполагаемую простоту, эффективность и сокращение налоговых лазеек. Противники опасаются, что правительство может увлечься, поскольку НДС может значительно увеличить государственные доходы и необузданные расходы. Они также ссылаются на отсутствие прозрачности для потребителей и более тяжелое бремя для граждан с низкими доходами, что также является распространенной жалобой на налог с продаж.

Они также ссылаются на отсутствие прозрачности для потребителей и более тяжелое бремя для граждан с низкими доходами, что также является распространенной жалобой на налог с продаж.

Чтобы глубже изучить особенности НДС в ЕС и Великобритании после Brexit, ознакомьтесь с нашим руководством: 5 шагов по управлению НДС в ЕС и Великобритании после Brexit.

Правила НДС для поставок цифровых услуг потребителям

Как определить место поставки и налогообложения

Для целей НДС правила места поставки устанавливают общую основу для принятия решения о том, в какой стране транзакция должна облагаться налогом.

Для поставок трансграничных цифровых услуг некоммерческим потребителям необходимо отметить:

- местонахождение вашего потребителя

- является ли это цифровой услугой – если нет, применяются общие правила места оказания услуг

- независимо от того, является ли ваш клиент предприятием или частным потребителем.

- , если вы являетесь британским предприятием и поставка не производится в Великобритании, вам необходимо проверить правила в стране клиента, поскольку вам, возможно, придется зарегистрироваться в качестве плательщика НДС или его эквивалента в стране

Место оказания цифровых услуг

Если вы занимаетесь поставкой цифровых услуг потребителям в Великобритании, эти поставки облагаются НДС в Великобритании. Если вы предоставляете цифровые услуги потребителям за пределами Великобритании, они не облагаются НДС в Великобритании. Они могут облагаться НДС в стране, где находится потребитель.

Если вы предоставляете цифровые услуги потребителям через стороннюю платформу или торговую площадку, цифровая платформа несет ответственность за учет НДС по поставке вместо вас.

Если вы предоставляете цифровые услуги потребителям за пределами Великобритании, они не облагаются НДС в Великобритании. Они могут облагаться НДС в стране, где находится потребитель.

Если вы предоставляете цифровые услуги потребителям через стороннюю платформу или торговую площадку, цифровая платформа несет ответственность за учет НДС по поставке вместо вас.

Если ваши товары облагаются НДС в Великобритании, вам необходимо зарегистрироваться в качестве плательщика НДС в Великобритании, если вы находитесь за пределами Великобритании.

Варианты учета НДС для британских компаний, предоставляющих цифровые услуги потребителям в ЕС

Местом поставки будет местонахождение потребителя. Вы должны либо:

- зарегистрироваться для получения несоюзной схемы VAT MOSS в стране-члене ЕС

- зарегистрироваться для уплаты НДС в каждой стране-члене ЕС, где вы предоставляете цифровые услуги потребителям

Определение цифровых услуг

Услуги радио- и телевещания

К ним относятся:

- поставка аудио- и аудиовизуального контента для одновременного прослушивания или просмотра широкой публикой на основе расписания передач лицом, на которое возложена редакционная ответственность

- прямая трансляция через Интернет, если она транслируется одновременно с трансляцией по радио или телевидению

Телекоммуникационные услуги

Это означает передачу сигналов любого рода по проводам, оптическим, электромагнитным или другим системам и включает:

- услуги фиксированной и мобильной телефонной связи для передачи и коммутации голоса, данных и видео, включая услуги телефонной связи с компонентом изображения, также известные как услуги видеотелефонной связи

- телефонные услуги, предоставляемые через Интернет, включая передачу голоса по Интернет-протоколу ( VoIP )

- голосовая почта, ожидание вызова, переадресация вызова, идентификация вызывающего абонента, трехсторонняя связь и другие услуги управления вызовами

- пейджинговые услуги

- доступ в интернет

Не распространяется на услуги, оказываемые только по телефону, например, услуги службы поддержки колл-центра.

Электронные услуги

Эти правила применяются только к электронным услугам , которые вы предоставляете в электронном виде и включают в себя:

- поставки изображений или текста, таких как фотографии, заставки, электронные книги и другие например, PDF файлов

- поставки музыки, фильмов и игр, в том числе азартных и азартных игр, и программ на заказ

- интернет-журналов

- предоставление веб-сайтов или услуги веб-хостинга

- дистанционное обслуживание программ и оборудования

- поставки программного обеспечения и обновлений программного обеспечения

- рекламное место на сайте

Услуги, на которые не распространяются данные правила

Использование Интернета или некоторых электронных средств связи только для общения или облегчения торговли не всегда означает, что предприятие предоставляет электронные услуги . Использование Интернета для следующих целей не считается:

Использование Интернета для следующих целей не считается:

- поставки товаров, где заказ и обработка осуществляются в электронном виде

- поставки физических книг, информационных бюллетеней, газет или журналов

- услуги юристов и финансовых консультантов, которые консультируют клиентов по электронной почте

- услуги по бронированию билетов или билетов на развлекательные мероприятия, проживание в гостинице или прокат автомобилей

- образовательные или профессиональные курсы, содержание которых преподносится учителем через Интернет или электронную сеть (другими словами, с использованием удаленной связи)

- офлайн-услуги по физическому ремонту компьютерного оборудования

- рекламные услуги в газетах, на афишах и на телевидении

Определение «поставляемых в электронном виде»

Сюда входят электронные услуги , которые автоматически доставляются через Интернет или электронную сеть с минимальным вмешательством человека или без него. Это может быть:

Это может быть:

- , когда продажа цифрового контента полностью автоматическая, например, потребитель нажимает кнопку «Купить сейчас» на веб-сайте и либо:

- загрузка контента на устройство потребителя

- потребитель получает автоматическое электронное письмо с содержанием

- , где продажа цифрового контента осуществляется в основном автоматически, а небольшое количество ручных операций не меняет характер поставки из электронной услуги

Все электронные услуги , которые предоставляются в электронном виде таким образом, являются цифровыми услугами.

Примеры электронных расходных материалов и того, являются ли они «цифровыми услугами»

| Служба | электронная служба | Поставляется в электронном виде | Под действие этих правил |

|---|---|---|---|

| Документ PDF , отправленный продавцом по электронной почте вручную | Да | № | № |

| Документ в формате PDF автоматически отправляется по электронной почте системой продавца | Да | Да | Да |

| Документ PDF автоматически загружается с сайта | Да | Да | Да |

| Стоковые фотографии доступны для автоматической загрузки | Да | Да | Да |

| Живой вебинар | № | № | № |

| Онлайн-курс, состоящий из предварительно записанных видеороликов и загружаемых PDF-файлов | Да | Да | Да |

| Онлайн-курс, состоящий из предварительно записанных видеороликов и загружаемых PDF-файлов, а также поддержка преподавателя в реальном времени | Да | № | № |

| Контент по индивидуальному заказу, отправляемый в цифровом виде, например, фотографии, отчеты, медицинские результаты | Да | № | № |

| Ссылка на онлайн-контент или загрузку отправлена вручную по электронной почте | Да | Да | Да |

Это быстро меняющийся район. Эти примеры не дают исчерпывающего и окончательного списка того, что считается цифровой услугой. Если вы не уверены, относятся ли ваши расходные материалы к цифровым услугам, обратитесь в HMRC.

Эти примеры не дают исчерпывающего и окончательного списка того, что считается цифровой услугой. Если вы не уверены, относятся ли ваши расходные материалы к цифровым услугам, обратитесь в HMRC.

Пакетные или несколько поставок

Если вы предоставляете пакет услуг или товаров и услуг, вам придется решить, следует ли рассматривать и облагать налогом полный пакет как единую (комплексную) поставку или облагать налогом как несколько отдельных поставок .

Примеры комплекта поставки включают:

- технический журнал с дополнительным онлайн-контентом

- DVD с доступом к онлайн-трансляции контента

- музыка компакт-диск с цифровой загрузкой

Цифровой поставщик должен применять обычный подход к связанным или упакованным поставкам. Ознакомьтесь с дополнительными техническими рекомендациями по поставке и уплате НДС.

Как определить, является ли ваш клиент юридическим лицом (налогоплательщиком) или частным потребителем

Если вы предоставляете цифровые услуги, а ваш клиент не предоставил вам регистрационный номер плательщика НДС, вы должны:

- рассматривать это как поставку бизнес-потребителю

- взимать НДС (или эквивалент), подлежащий уплате в стране покупателя

Если клиент не может предоставить регистрационный номер плательщика НДС, но утверждает, что он занимается бизнесом, но не зарегистрирован плательщиком НДС, потому что, например, он находится ниже порога регистрации плательщика НДС в своей стране, вы можете принять другие доказательства бизнес-статуса вашего клиента. Например, ссылка на бизнес-сайт клиента или другие коммерческие документы.

Например, ссылка на бизнес-сайт клиента или другие коммерческие документы.

Это ваше решение, принимать ли альтернативные доказательства того, что клиент занимается бизнесом, и ваш клиент не может просить вас рассматривать поставку как бизнес-бизнес, если он не предоставил действительный регистрационный номер плательщика НДС.

Если вы признаете, что ваш клиент занимается бизнесом, поставка не подпадает под действие этих договоренностей между бизнесом и потребителем. При трансграничных поставках между предприятиями клиент будет нести ответственность за учет любого НДС, причитающегося налоговым органам в его стране.

Как определить местонахождение вашего потребителя

Местом предоставления трансграничных цифровых услуг является местонахождение потребителя, которое определяется тем, где обычно проживает потребитель.

Например, для британского эмигранта, проживающего в Испании, местоположением будет Испания.

Место поставки «предположения»

Чтобы попытаться упростить правила для некоторых поставок цифровых услуг, вы можете сделать предположение о месте, где поставка должна облагаться налогом.

Если применяются презумпции, вам не нужно знать, в какой стране проживает потребитель цифровой услуги.

Это, в свою очередь, означает, что если поставка цифровых услуг осуществляется через одно из этих мест, предприятию, предоставляющему услугу, не нужно получать какие-либо дополнительные доказательства для обоснования того, в каком государстве-члене уплачивается НДС.

Типы поставок, на которые распространяется правило презумпции, включают в себя, где предоставляется цифровая услуга:

- через телефонную будку, телефонный киоск, точку доступа Wi-Fi, интернет-кафе, ресторан или вестибюль отеля (НДС взимается в тех случаях, когда эти места действительно расположены, поэтому, если немецкий турист звонит из телефонной будки в Великобритании, НДС будет уплачиваться в Великобритании)

- на борту транспорта, следующего между разными странами (НДС будет уплачиваться в месте отправления, например, если паромный оператор предоставляет точку доступа Wi-Fi на борту судна, которая доступна для пассажиров за плату, НДС будет уплачиваться в месте отправления отправления и не будет зависеть от места жительства пассажира)

- через стационарный телефон потребителя (НДС уплачивается там, где находится стационарный телефон потребителя)

- через мобильный телефон (местоположением потребителя будет код страны SIM-карта , поэтому, если житель Великобритании загрузит приложение на свой смартфон во время отпуска в Италии, НДС будет уплачиваться в Великобритании)

- в стране для почтового адреса, где находится декодер или карточка просмотра (если у резидента Великобритании есть система спутникового телевидения в его доме для отпуска в Испании, НДС будет уплачиваться в Испании)

Обстоятельства, при которых презумпции не применяются

Если эти обстоятельства неприменимы, вы должны получить и сохранить доказательства того, в какой стране обычно находится ваш потребитель.

Примеры подтверждающих доказательств, которые примут налоговые органы, включают:

- платежный адрес вашего потребителя

- адрес интернет-протокола устройства, используемого вашим потребителем

- банковские реквизиты вашего потребителя

- код страны SIM-карты , используемой вашим потребителем

- местонахождение стационарного телефона вашего потребителя, по которому предоставляется услуга

- другая коммерчески значимая информация – например, информация о кодировании продукта, которая в электронном виде связывает продажу с конкретной юрисдикцией

Предприятия, использующие поставщиков платежных услуг

Предприятие, предоставляющее трансграничные цифровые услуги, должно получить и хранить 2 части информации в качестве доказательства того, где обычно живет потребитель. Это показывает, что НДС был начислен по правильной ставке и будет учитываться в правильной налоговой юрисдикции. Для многих микро- и малых предприятий это требование может быть сложным. Для микро- и малых предприятий, использующих поставщиков платежных услуг, попробуйте следующий подход:

Для многих микро- и малых предприятий это требование может быть сложным. Для микро- и малых предприятий, использующих поставщиков платежных услуг, попробуйте следующий подход:

- в точке продажи спросите у покупателя подробности:

- платежный адрес, включая страну

- номер телефона, включая телефонный код страны

- когда потребитель оплачивает цифровую услугу, вам необходимо получить от поставщика платежных услуг уведомление, содержащее 2-значный код страны проживания потребителя, как указано в его записях

Если две части информации совпадают, этого будет достаточно, чтобы определить местонахождение потребителя, и вы можете записать данные в свои бухгалтерские записи. Если информация не совпадает, вы должны связаться с потребителем и попросить его устранить несоответствие между двумя частями информации.

Место поставки образовательных услуг

Применение правил места поставки к образовательным услугам иногда может привести к путанице. Мы привели следующие примеры, чтобы британские компании могли определить, как учитывать и облагать налогом эти услуги.

Мы привели следующие примеры, чтобы британские компании могли определить, как учитывать и облагать налогом эти услуги.

Услуги, предоставляемые физическим лицом

Обучение, обучение или аналогичная услуга, предоставляемая физическим лицом через Интернет или электронную сеть (например, вебинар), не считается услугой, предоставляемой в электронном виде, поскольку в этом участвует реальное лицо в доставке. Эти услуги не входят в сферу применения настоящего руководства.

Услуги, предоставляемые посредством автоматизированного обучения

Автоматизированное обучение не требует участия человека и поэтому является цифровой услугой.

Услуги по проведению образовательных экзаменов

Место предоставления услуг по проведению образовательных экзаменов, например выставление оценок или оценивание выполненных экзаменационных работ, будет зависеть от того, требует ли услуга или предполагает ли она какое-либо вмешательство человека.

Например, цифровая услуга — это когда студент должен заполнить и отправить онлайн экзаменационную работу, которая автоматически проверяется и оценивается компьютером. Но если услуга включает в себя пометку экспертом заполненной экзаменационной работы, это не будет цифровой услугой, подпадающей под действие правил. Местом налогообложения будет место оказания услуги.

Но если услуга включает в себя пометку экспертом заполненной экзаменационной работы, это не будет цифровой услугой, подпадающей под действие правил. Местом налогообложения будет место оказания услуги.

В этой таблице показаны примеры типичных поставок образовательных или экзаменационных услуг между предприятиями и потребителями, а также места, где эти поставки подлежат налогообложению.

| Вид экспертизы | Правила для бизнеса для потребителей с 1 января 2015 г. |

|---|---|

| Вход на мероприятие (не электронная услуга) | Где происходит событие |

| Дистанционное обучение с использованием вебинаров или удаленных репетиторов (не электронная услуга) | Местонахождение поставщика |

| Автоматизированное обучение (без участия человека) (электронная услуга) | Адрес или место жительства потребителя |

| Услуги по экспертизе – участие человека | Образование, где проводилось |

| Услуги по проведению экзаменов – автоматизированные | Адрес или место жительства потребителя |

Цифровые порталы, платформы, шлюзы и торговые площадки

Если вы предоставляете электронные услуги потребителям через интернет-портал, шлюз или торговую площадку, вам необходимо определить, осуществляете ли вы поставку потребителю или оператору платформы.

Оператор платформы поставляет потребителю, если оператор платформы идентифицировал вас как продавца, но устанавливает общие положения и условия, разрешает оплату или обрабатывает доставку или загрузку цифровой услуги. Тогда оператор платформы будет нести ответственность за учет платежа по НДС, который взимается с потребителя.

Цифровые платформы и учет НДС

Если вы управляете цифровой платформой, через которую третьи лица продают электронные услуги , вы обязаны платить НДС с этих продаж, если вы не выполняете все следующие условия:

- цифровые платформы и все остальные лица, участвующие в поставках, должны указать, кто является поставщиком, в своих договорных соглашениях

- счета-фактуры, квитанции или товарные чеки должны идентифицировать этого поставщика и предоставленную услугу

- цифровые платформы не должны:

- разрешить списание средств потребителю

- разрешить доставку

- установить общие условия продажи

Если вы не соответствуете всем этим условиям:

- , вы должны относиться к продажам электронных услуг третьих лиц как к своим собственным

- вы должны декларировать любой подлежащий уплате НДС

- ответственность за учет любого НДС возвращается к лицу, которое поставило вас, если вы оказываете посреднические услуги этому лицу

Как уточнить свой статус

Из-за этих условий подавляющее большинство цифровых платформ будут обязаны платить НДС с продаж третьим лицам. Но если вы не уверены в своей ответственности, прочитайте руководство о незаконных разрешениях.

Но если вы не уверены в своей ответственности, прочитайте руководство о незаконных разрешениях.

Роль платежных услуг

Если ваша единственная роль в поставке заключается в обеспечении обработки платежей, вы не считаетесь цифровой платформой и вам не нужно отчитываться об НДС.

Опубликовано 19 декабря 2014 г.

Последнее обновление 28 марта 2022 г.

+ показать все обновления

-

Это руководство было обновлено, поскольку вы больше не можете отправить электронное письмо в HMRC, чтобы подтвердить, являются ли ваши расходные материалы цифровыми услугами. Вы должны использовать онлайн-форму, написать нам или связаться с нами по телефону.

-

Эта страница была обновлена в связи с окончанием переходного периода Brexit.