условия, ставки на 2022 – 2023 год

Вклады с капитализацией. Доступно 808 предложений. Изменить

Лицензия №354

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Альфа-Вклад 6,5

- Капитализация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 10 000 ₽ | От 92 дней до 3 лет | до 8,5% |

- Общие условия

- Примеры расчётов

- Ставка: до 8,5%

- Сумма: от 10 000 ₽

- Срок: от 92 дней до 3 лет

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №1000

Накопительный счет 6,8

- Капитализация

| Сумма | Срок | Ставка |

|---|---|---|

Любая сумма | Любой | 5,5% |

Накопительный счет открывается совместно с Дебетовой Картой ВТБ Мультикарта МИР

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 5,5%

- Сумма: любая

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №2673

СмартВклад — Мультивалютный 7

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 50 000 ₽ | От 3 месяцев до 2 лет | до 8,64% |

- Общие условия

- Примеры расчётов

- Ставка: до 8,64%

- Сумма: от 50 000 ₽

- Срок: от 3 до 24 месяцев

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2209

Накопительный счет 7,5

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | Любой | 7,5% |

Оформите дебетовую карту на сайте и откройте накопительный счет онлайн

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 7,5%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Выгодное предложение

Лицензия №1326

Вклад «Альфа-Счет» 7,3

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 месяца | до 9,5% |

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №354

Вклад «Копить» 6,2

- Капитализация

- Автопролонгация

| Сумма | Срок | Ставка |

|---|---|---|

От 15 000 ₽ | От 1 месяца до 1095 дней | до 8% |

- Общие условия

- Примеры расчётов

- Ставка: до 8%

- Сумма: от 15 000 ₽

- Срок: от 1 месяца до 1 095 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №650 Еще 5

- Общие условия

- Примеры расчётов

- Ставка: 12%

- Сумма: от 50 000 ₽

- Срок: 181 месяца

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: есть

- Частичное снятие: нет

Подробнее

Лицензия №429 Еще 12

Накопительный счет «Промо» 6,6

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | Любой | до 11% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 11%

- Сумма: от 1 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №3368 Еще 14

Накопительный счет «Супер Копилка» 6,6

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 месяца | до 9,5% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 9,5%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №354 Еще 5

Накопительный счет «Трать и копи» 6,3

- Капитализация

- Пополнение

- Частичное снятие

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 дня | 9% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: от 1 ₽

- Срок: от 1 дня

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Лицензия №2272 Еще 4

- Общие условия

- Примеры расчётов

- Ставка: 9%

- Сумма: любая

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежедневно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №2209 Еще 10

- Общие условия

- Примеры расчётов

- Ставка: 8,5%

- Сумма: от 50 000 до 3 000 000 ₽

- Срок: 367 дней

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Лицензия №1000 Еще 20

Накопительный счет «Сейф» 6,8

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 1 ₽ | От 1 месяца | до 8% |

Подробнее Подать заявку

- Общие условия

- Примеры расчётов

- Ставка: до 8%

- Сумма: от 1 ₽

- Срок: от 1 месяца

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Максимальная ставка

Лицензия №963

Вклад «Онлайн-копилка» 6,8

- Капитализация

- Пополнение

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 10 000 ₽ | Любой | 8% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: 8%

- Сумма: от 10 000 ₽

- Срок: любой

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Лицензия №1481 Еще 9

Вклад «Новые возможности» 6,5

- Капитализация

- Частичное снятие

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 50 000 ₽ | От 3 месяцев до 1 года | до 7,58% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 7,58%

- Сумма: от 50 000 ₽

- Срок: от 3 месяцев до 1 года

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: есть

Подробнее

Лицензия №3349 Еще 20

- Общие условия

- Примеры расчётов

- Ставка: до 7,5%

- Сумма: от 1 500 000 ₽

- Срок: от 3 месяцев до 5 лет

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее

Лицензия №3287 Еще 13

Вклад «Для своих» 6,1

- Капитализация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 30 000 ₽ | От 91 дня до 365 дней | до 7,1% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 7,1%

- Сумма: от 30 000 ₽

- Срок: от 91 дня до 365 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее

Лицензия №2289 Еще 2

Вклад «Пенсионный доход» 6

- Капитализация

- Пополнение

- Автопролонгация

- Открытие онлайн

| Сумма | Срок | Ставка |

|---|---|---|

От 10 000 ₽ | От 182 дней до 365 дней | до 7% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 7%

- Сумма: от 10 000 ₽

- Срок: от 182 до 365 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: нет

Подробнее

Лицензия №328 Еще 2

Вклад «Привилегия-Классика» 5,7

- Капитализация

- Пополнение

- Частичное снятие

- Автопролонгация

| Сумма | Срок | Ставка |

|---|---|---|

От 15 000 000 ₽ | От 31 дня до 367 дней | до 6,45% |

Подробнее

- Общие условия

- Примеры расчётов

- Ставка: до 6,45%

- Сумма: от 15 000 000 ₽

- Срок: от 31 дня до 367 дней

- Капитализация: нет

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее

Дата обновления: 01. 11.2022 10:49

11.2022 10:49

Рейтинг продуктов

3,22 из 5

Информация о ставках и условиях вкладов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Рейтинг банков с выгодными условиями по вкладам

| Название продукта | Процент по вкладу | Сумма | Срок | Выплата процентов |

|---|---|---|---|---|

Накопительный счет «Промо» от Уральского Банка Реконструкции и Развития | Процент по вкладудо 11% | Сумма от 1 ₽ | Срок любой срок | Выплата процентов ежемесячно |

Морская звезда от Морского Банка | Процент по вкладудо 10% | Сумма от 30 000 ₽ до 20 000 000 ₽ | Срок 1096 дней | Выплата процентов ежемесячно |

Популярный от Владбизнесбанка | Процент по вкладудо 10% | Сумма от 10 000 ₽ | Срок 750 дней | Выплата процентов ежемесячно |

Альфа-Счет от Альфа-Банка | Процент по вкладудо 9,5% | Сумма от 1 ₽ | Срок от 1 до 0 | Выплата процентов ежемесячно |

Накопительный счет «Супер копилка» от Мособлбанка | Процент по вкладудо 9,5% | Сумма от 1 ₽ | Срок от 1 до 0 | Выплата процентов ежемесячно |

Накопительный счет «Супер Копилка» от СМП Банка | Процент по вкладудо 9,5% | Сумма от 1 ₽ | Срок от 1 до 0 | Выплата процентов ежемесячно |

Инвестиционный от банка «Пересвет» | Процент по вкладудо 9,35% | Сумма от 30 000 ₽ | Срок от 181 до 732 дней | Выплата процентов ежемесячно |

Время новых от ББР Банка | Процент по вкладудо 9,3% | Сумма от 300 000 ₽ | Срок 1095 дней | Выплата процентов в конце срока |

ТКБ. | Процент по вкладудо 9,25% | Сумма от 1 ₽ до 10 000 000 ₽ | Срок любой срок | Выплата процентов ежемесячно |

Накопительный счет «Управляй процентом» от Газпромбанка | Процент по вкладудо 9% | Сумма от 1 ₽ | Срок от 1 месяца до 0 | Выплата процентов ежемесячно |

Свободные средства от Транскапиталбанка

Свободные средства от ТранскапиталбанкаПомощник

- Памятка вкладчику

- Интересное о банковских вкладах

Софья Комарова

Автор Выберу. ру, [email protected]

ру, [email protected]

Специализация: Пластиковые карты, кредиты, ипотека

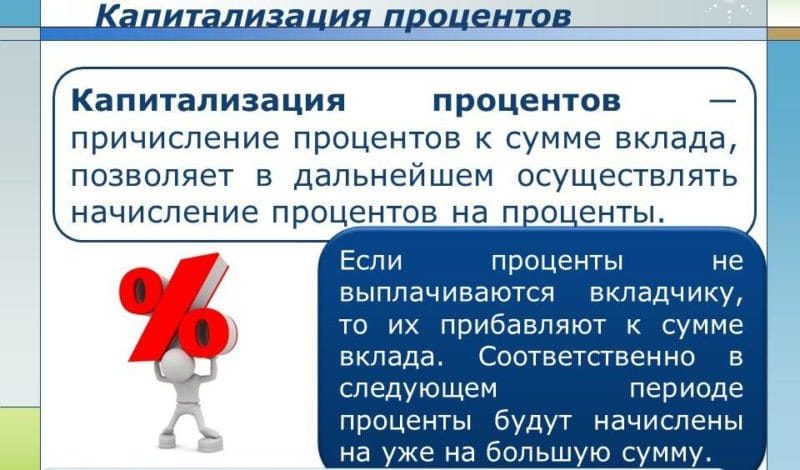

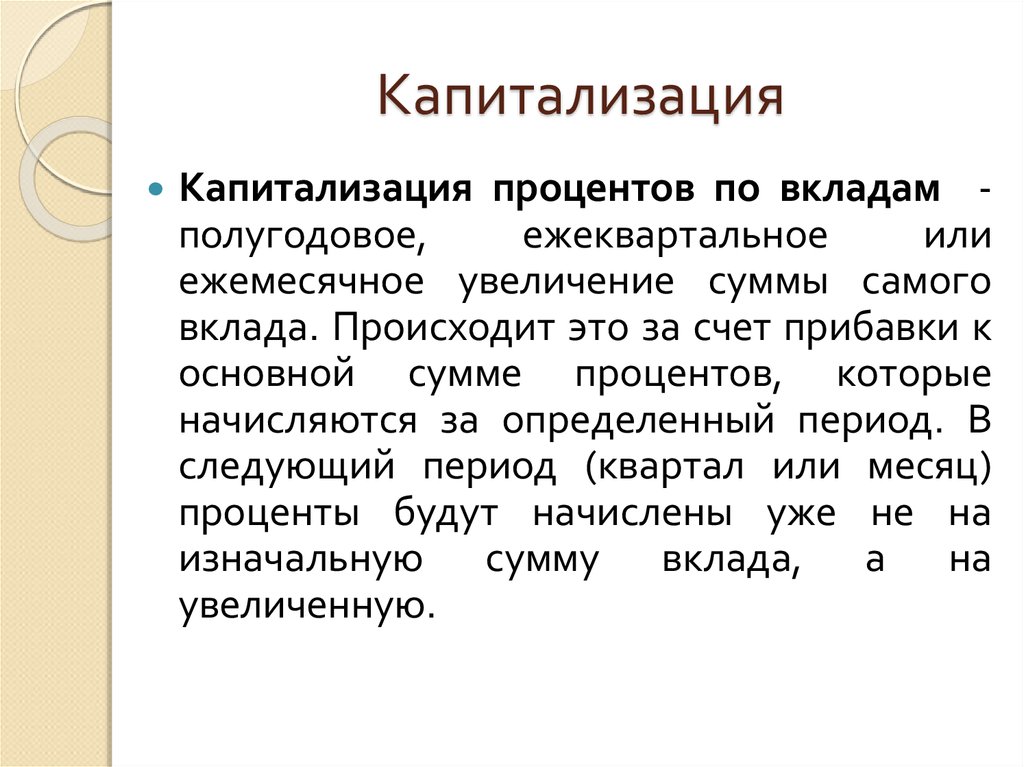

Вклады с капитализацией процентов позволяют получать проценты с определенной периодичностью и присоединять сумму к основным средствам. Это дает возможность начислять проценты на проценты, увеличивая каждое последующее начисление, отчего возрастает общая доходность по депозиту. Капитализация процентов (сложные проценты) по вкладам в банках может осуществляться раз в день, неделю, месяц, квартал, полгода или год. Сроки прописываются в договоре.

Не следует путать начисление процентов и их капитализацию. Начисление может идти с одной периодичностью, а присоединение к сумме вклада — с другой.

Ставки по вкладам с капитализацией процентов обычно ниже, чем ставки по обычному депозиту.

На этой странице можно подобрать подходящие условия по вкладам с капитализацией в различных банках и сравнить с доходностью других программ.

Выберите вклад

Смотреть все

Задайте вопрос экспертам или пользователям Выберу. ру

ру

По каким правилам и как банк начисляет проценты по вкладу? Капитализируются ли проценты не востребованные вовремя?

Размер процентов, выплачиваемых вкладчику банком, определяется в договоре банковского вклада. Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

Согласно статье 839 ГК РФ проценты на сумму банковского вклада независимо от вида вклада начисляются со дня, следующего за днем ее поступления в банк, по день возврата денег вкладчику включительно.

Как отмечается в Методических рекомендациях к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 № 39-П», размер, вид процентных ставок, порядок определения суммы причитающихся к уплате процентов следует устанавливать в договорах в зависимости от сроков привлечения денежных средств, видов вкладов или кредитов (займов), суммы привлекаемых средств и условий их возврата, рисков, связанных с проведением банком операций по размещению денежных средств, величины действующих в регионах банковских процентных ставок и других факторов и с учетом требований ГК РФ.

Пунктом 3.9 Положения Банка России от 26.06.1998 № 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных ранее, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России) [1].

По общему правилу проценты на сумму банковского вклада независимо от вида выплачиваются по требованию вкладчика по истечении каждого квартала. Если вкладчик по истечении квартала не востребовал проценты, они увеличивают сумму вклада, на которую начисляются проценты, то есть происходит капитализация процентов. Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

При возврате вклада выплачиваются все начисленные к этому моменту проценты. Если вкладчик предъявляет к банку требование о досрочном возврате суммы вклада или его части, то банковские проценты начисляются на требуемую к возврату сумму исходя из фактического времени (неполный процентный период) и выплачиваются одновременно с основной суммой. Зачастую условия договора о срочном вкладе предусматривают, что в случае досрочного расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования (как правило, более низкой).

Если вкладчик предъявляет к банку требование о досрочном возврате срочного вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. Если оговоренный договором срок банковского вклада истек, и вкладчик не требует вернуть сумму указанного срочного вклада, то договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором (статья 837 ГК РФ).

В отношении вкладов до востребования банк вправе изменять размер процентов, если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новая ставка применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Однако в случае срочного вклада определенный договором размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом (статья 838 ГК РФ).

Следует отметить, что в соответствии со статьей 840 ГК РФ при ухудшении условий договора банковского вклада вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 ГК РФ, и возмещения причиненных убытков.

[1] Головизнина Н.Э., Лактаева С.А. Начисление и выплата процентов по вкладам физических лиц. «Расчеты и операционная работа в коммерческом банке», 2013, N 4.

Как измеряется достаточность капитала банка?

По

Брайан Бирс

Полная биография

Брайан Бирс — цифровой редактор, писатель, продюсер, номинированный на премию «Эмми», и эксперт по контенту с более чем 15-летним опытом написания статей о корпоративных финансах и бухгалтерском учете, фундаментальном анализе и инвестициях.

Узнайте о нашем редакционная политика

Обновлено 30 сентября 2021 г.

Рассмотрено

Маргарита Ченг

Рассмотрено Маргарита Ченг

Полная биография

Маргарита является сертифицированным специалистом по финансовому планированию (CFP®), сертифицированным консультантом по пенсионному планированию (CRPC®), сертифицированным специалистом по пенсионному доходу (RICP®) и сертифицированным социально ответственным консультантом по инвестициям (CSRIC). Она работает в сфере финансового планирования более 20 лет и проводит дни, помогая своим клиентам обрести ясность, уверенность и контроль над своей финансовой жизнью.

Узнайте о нашем Совет по финансовому обзору

Достаточность капитала банков жестко регулируется во всем мире, чтобы лучше обеспечить стабильность финансовой системы и мировой экономики. Это также обеспечивает дополнительную защиту для вкладчиков. В Соединенных Штатах банки регулируются на федеральном уровне Федеральной корпорацией страхования депозитов (FDIC), Советом Федеральной резервной системы и Управлением валютного контролера (OCC).

Ключевые выводы

- Достаточность капитала банков жестко регулируется во всем мире, чтобы лучше обеспечить стабильность финансовой системы и мировой экономики и обеспечить дополнительную защиту вкладчиков.

- В Соединенных Штатах банки регулируются на федеральном уровне Федеральной корпорацией страхования депозитов (FDIC), Советом Федеральной резервной системы и Управлением валютного контролера (OCC).

- Существует четыре основных метода оценки достаточности капитала банка: коэффициент достаточности капитала, коэффициент левериджа первого уровня, показатель экономического капитала и коэффициенты ликвидности.

Мониторинг финансового состояния банков важен еще и потому, что банкам приходится сталкиваться с несоответствием ликвидности между их активами и пассивами. В пассиве баланса банка очень ликвидные счета, такие как депозиты до востребования. Однако активы банка в основном состоят из весьма неликвидных кредитов. Хотя ссуды могут продаваться (и часто продаются) банками, их можно быстро конвертировать в наличные, только продав их со значительной скидкой.

В пассиве баланса банка очень ликвидные счета, такие как депозиты до востребования. Однако активы банка в основном состоят из весьма неликвидных кредитов. Хотя ссуды могут продаваться (и часто продаются) банками, их можно быстро конвертировать в наличные, только продав их со значительной скидкой.

Наиболее часто используемой оценкой достаточности капитала банка является коэффициент достаточности капитала. Однако многие аналитики и профессионалы банковской отрасли предпочитают показатель экономического капитала. Кроме того, аналитики или инвесторы могут обратить внимание на коэффициент кредитного плеча уровня 1 или базовые коэффициенты ликвидности при изучении финансового состояния банка.

Вот четыре основных метода оценки достаточности капитала банка.

Коэффициент достаточности капитала

Банки США обязаны поддерживать минимальный коэффициент достаточности капитала. Коэффициент достаточности капитала представляет собой кредитный риск банка, взвешенный с учетом риска.

Соотношение измеряет два вида капитала:

- Капитал 1 уровня – это обыкновенный акционерный капитал, который может покрывать убытки, не требуя от банка прекращения операций.

- Капитал 2 уровня – это субординированный долг, который может поглощать убытки в случае ликвидации банка.

Некоторые аналитики критически относятся к аспекту взвешивания риска коэффициента достаточности капитала и отмечают, что большинство дефолтов по кредитам, имевших место во время финансового кризиса 2008 года, были по кредитам, которым был присвоен очень низкий весовой коэффициент риска, в то время как многие кредиты имели самые высокие взвешивание для риска не по умолчанию.

Уровень кредитного плеча 1

Соответствующий коэффициент достаточности капитала, который иногда рассматривается, представляет собой коэффициент кредитного плеча уровня 1. Коэффициент левериджа уровня 1 – это соотношение между основным капиталом банка и его общими активами. Он рассчитывается путем деления капитала 1-го уровня на средние общие консолидированные активы банка и определенные внебалансовые риски.

Чем выше коэффициент левериджа уровня 1, тем больше вероятность того, что банк сможет противостоять негативным шокам для своего баланса.

Показатели экономического капитала

Многие аналитики и руководители банков считают показатель экономического капитала более точной и надежной оценкой финансовой устойчивости банка и подверженности риску, чем коэффициент достаточности капитала.

Расчет экономического капитала, который оценивает сумму капитала, необходимого банку для обеспечения его способности справляться с текущим непогашенным риском, основан на финансовом состоянии банка, кредитном рейтинге, ожидаемых убытках и уровне уверенности в платежеспособности. Включая такие экономические реалии, как ожидаемые убытки, эта мера считается более реалистичной оценкой фактического финансового состояния банка и уровня риска.

Коэффициенты ликвидности

Инвесторы или рыночные аналитики также могут исследовать банки, используя стандартные оценки капитала, которые оценивают финансовое состояние компаний в любой отрасли. Эти альтернативные показатели оценки включают коэффициенты ликвидности, такие как коэффициент текущей ликвидности, коэффициент ликвидности или коэффициент быстрой ликвидности.

Эти альтернативные показатели оценки включают коэффициенты ликвидности, такие как коэффициент текущей ликвидности, коэффициент ликвидности или коэффициент быстрой ликвидности.

Национальные тарифы и предельные тарифы

Ресурсный центр банкиров

Правило пересмотрено 17 октября 2022 г.

Ежемесячное обновление

15 декабря 2020 года Совет директоров FDIC утвердил Окончательное правило — PDF, вносящее некоторые изменения в ограничения по процентным ставкам, применимые к менее чем хорошо капитализированным организациям (как определено в разделе 38 Федерального закона о страховании депозитов), которые вступают в силу 1 апреля 2021 г. Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

«Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Учреждение с менее чем достаточной капитализацией может использовать «потолок местной ставки» вместо национального предела ставки для депозитов, собранных на территории местного рынка учреждения. Окончательное правило переопределило «предел местной ставки» для конкретного депозитного продукта как 90 процентов от самой высокой ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте на территории местного рынка учреждения.

В соответствии с Разделом 337.7(d) застрахованное депозитное учреждение, стремящееся выплачивать процентную ставку в пределах своего предела местной рыночной ставки, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в местных рыночных зонах учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном пределе ставок по состоянию на 17 октября 2022 г.

| Депозитные продукты 1 | Национальные депозитные ставки 2 | Национальные ставки по депозитам Скорректированная предельная ставка | Казначейская доходность 3 | Доходность казначейских облигаций Скорректированная предельная ставка | Предельная национальная ставка |

|---|---|---|---|---|---|

| Сбережения | 0,21 | 0,96 | 3,08 | 3,83 | 3,83 |

| Проверка процентов | 0,04 | 0,79 | 3,08 | 3,83 | 3,83 |

| Денежный рынок | 0,23 | 0,98 | 3,08 | 3,83 | 3,83 |

| CD на 1 месяц | 0,09 | 0,84 | 2,79 | 4. 10 10 | 4.10 |

| CD на 3 месяца | 0,19 | 0,94 | 3,33 | 4,75 | 4,75 |

| CD на 6 месяцев | 0,42 | 1,17 | 3,92 | 5,45 | 5,45 |

| CD на 12 месяцев | 0,71 | 1,46 | 4,05 | 5,61 | 5,61 |

| CD на 24 месяца | 0,77 | 1,52 | 4,22 | 5,81 | 5,81 |

| CD на 36 месяцев | 0,77 | 1,52 | 4,25 | 5,85 | 5,85 |

| CD на 48 месяцев | 0,73 | 1,48 | Н/Д | нет данных | 1,48 |

| CD на 60 месяцев | 0,83 | 1,58 | 4,06 | 5,62 | 5,62 |

FDIC начала публиковать национальную ставку и предельную ставку 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

Информация о месячном пределе ставок будет публиковаться каждый 3-й понедельник каждого месяца. Если 3-й понедельник выпадает на федеральный праздник, информация о максимальной ставке будет опубликована на следующий рабочий день. Все опубликованные ставки и доходность основаны на информации, доступной на последний рабочий день конца предыдущего месяца (примечание: ставки и доходность, опубликованные 1 апреля 2021 г., основаны на информации, доступной по состоянию на 26 февраля 2021 г.).

1 Если учреждение стремится предложить продукт с несрочным сроком погашения, который не предлагается другим учреждением в рамках его местного рынка или для которого FDIC не публикует предельную национальную ставку, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставки соответственно. Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, в то время как ставки денежного рынка и депозитные сертификаты представляют собой средние уровни продуктов на 10 000 и 100 000 долларов. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).

3 Доходы казначейства (treasury.gov) публикуются Министерством финансов США с теми же сроками погашения, что и перечисленные сроки действия компакт-дисков. Для депозитов без срока погашения, по которым нет сопоставимой доходности казначейства, используется доходность по действующей ставке по федеральным фондам (newyorkfed.