Книга учета бланков строгой отчетности по форме 0504045. Образец

Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

ФАЙЛЫ

Скачать пустой бланк книги учета бланков строгой отчетности .xlsСкачать образец заполнения книги учета бланков строгой отчетности .doc

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Что это такое бланки и для чего они нужны

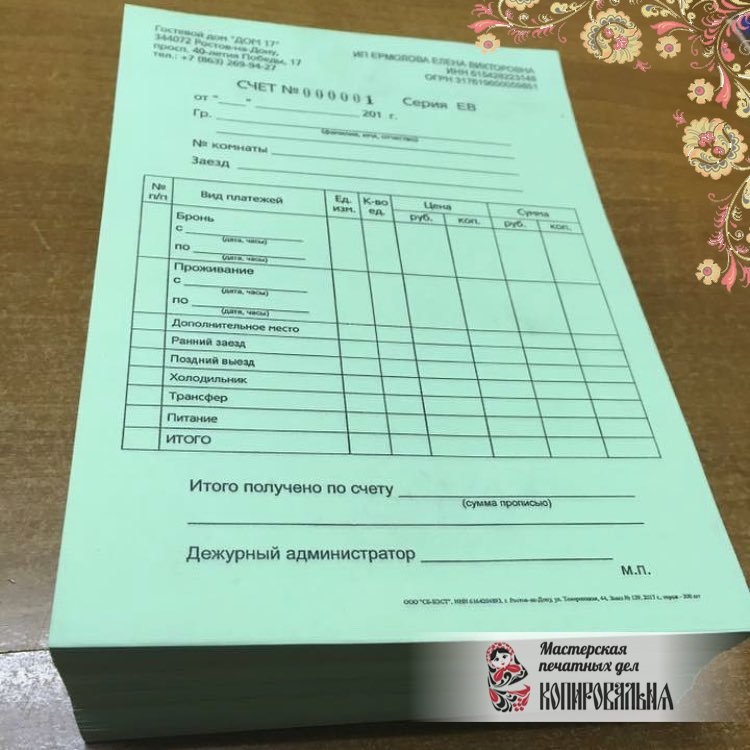

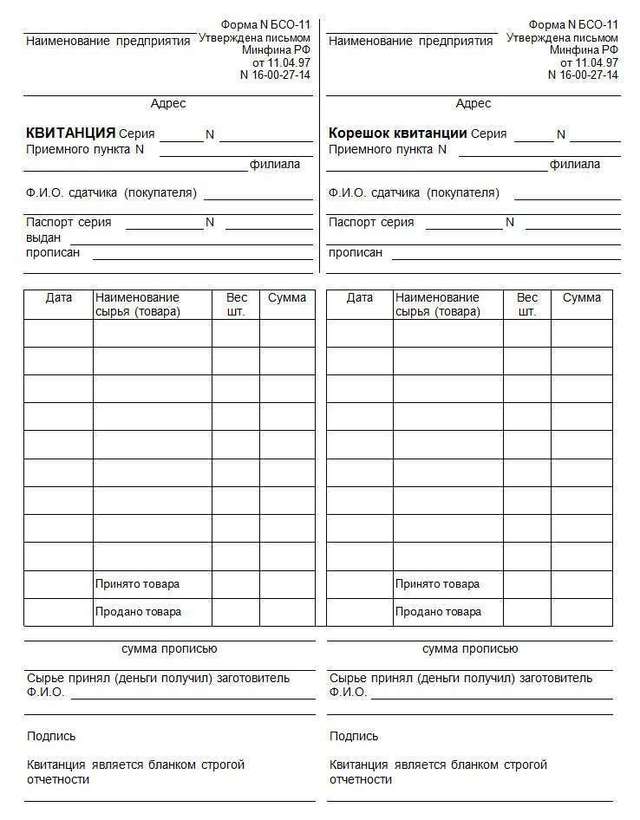

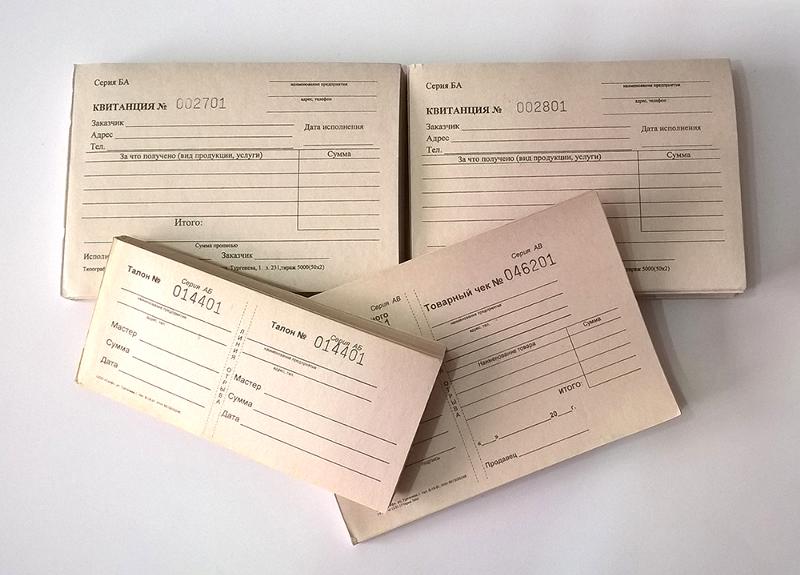

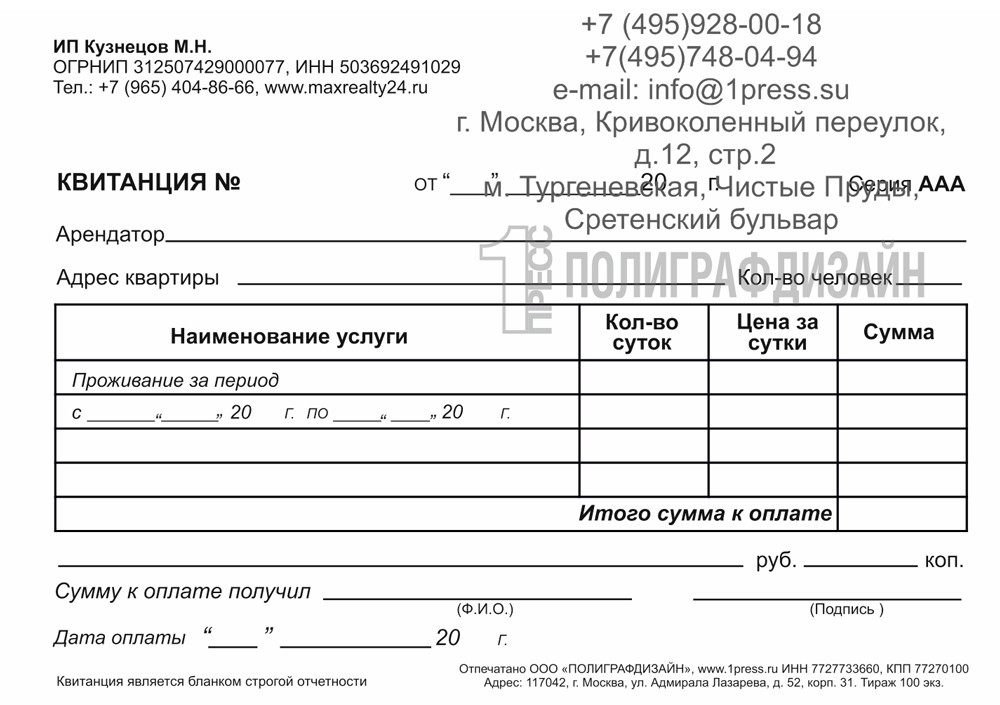

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

С какой периодичностью нужно менять книгу

Обычно книга учета бланков строгой отчетности имеет ограниченный срок действия – например, она может использоваться в течение года или определенного налогового периода.

Норма о сроке действия устанавливается в индивидуальном порядке директором предприятия.

После того, как текущая книга будет закрыта, создается новый документ.

Что будет, если обойтись без книги

Если компания применяет бланки строгой отчетности, то она в обязательном порядке должна вести и книгу их учета. Отсутствие этого документа в случае проверки налоговыми инспекторами может привести к крупным штрафным санкциям в отношении предприятия и должностных лиц – директора и главного бухгалтера.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т. п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

п.),

п.),Оформление книги

Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра.

Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

Допустимы ли ошибки и исправления

При внесении сведений о бланках в книгу учета не рекомендуется допускать ошибки и исправления, а уж тем более нельзя вносить в форму заведомо ложную или недостоверную информацию.

Если при заполнении книги всё же были допущены какие-то неточности, их следует аккуратно зачеркнуть, внести скорректированные данные, написать фразу «исправленному верить», поставить печать организации, дату и подпись ответственного за ведение книги сотрудника.

Как и сколько времени хранить документ

В период действия книга должна находиться под рукой специалиста отдела бухгалтерии. После того, как в нее будет внесена последняя запись, ее необходимо хранить не менее пяти лет или период, установленный внутренними нормативными актами компании (но не меньше законодательно установленного срока).

Бланки строгой отчетности

Бланки строгой отчетности

Владимир МАЛЫШКО

Эксперт «ПБУ»

Опубликовано Журнал ПБУ N6/2002г.

Формы бланков

В настоящее время письмами и приказами Минфина России утверждено более двухсот форм бланков строгой отчетности. Наиболее часто встречающиеся формы для различных видов деятельности приведены в таблице.

Бланки строгой отчетности | Виды деятельности | Утверждающий документ Минфина России |

| Наряд — заказы, квитанции | Услуги в части бытового обслуживания | Письма от 20.04.95 N 16-00-30-33, от 11.04.97 N 16-00-27-15 |

| Документы | Услуги гостиничного хозяйства | Приказ от 13.12.93 N 121 |

| Квитанции | Услуги общественного питания | Письмо от 20. 12.93 N 16-31 12.93 N 16-31 |

| Услуги связи | Приказ от 29.12.00 N 124н, письма от 29.11.93 N 16-16-84, от 22.02.94 N 16-36 | |

| Услуги Сбербанка России | Приказ от 28.06.00 N 59н | |

| Услуги по различным видам деятельности | Письмо от 20.04.95 N 16-00-30-35 | |

| Услуги в части ветеринарной деятельности | 26.05.95 N 16-00-30-46 | |

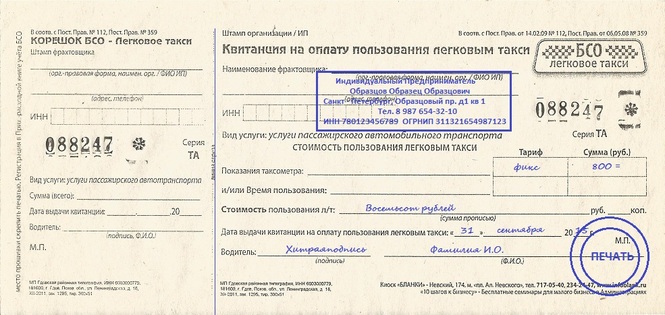

| Квитанция за парковку автомобиля | Услуги автостоянки | Письмо от 24.02.94 N 16-38 |

| Квитанции, билеты для проезда | Услуги МПС | Письмо от 12.03.99 N 16-00-24-33 |

| Услуги воздушного транспорта | Письмо от 29.05.98 N 16-00-27-23 | |

| Услуги автотранспорта | Письма от 16. 06.94 N 16-30-64, от 23.12.96 N 16-00-30-58,

от 11.04.97 N 16-00-27-15 06.94 N 16-30-64, от 23.12.96 N 16-00-30-58,

от 11.04.97 N 16-00-27-15 | |

| Экскурсионная путевка, абонемент, билет | Услуги в части экскурсионной, театрально — концертной деятельности | Приказ от 25.02.2000 N 20н |

| Туристические путевки | Туристические услуги | Письмо от 16.06.98 N 16-30-65 |

| Санаторно-курортная путевка, курсовка | Услуги санаторно‑курорные и оздоровительные | Приказ от 10.12.99 N 90н |

| Форма чека при отключении электроэнергии | Для всех видов деятельности при использовании ККМ | Письмо от 12.03.99 N 16-00-24-32 |

Организации и индивидуальные предприниматели могут осуществлять изготовление бланков строгой отчетности по установленным образцам в любой типографии. Данный вид деятельности в лицензировании не нуждается (в части полиграфии лицензированию подлежит только деятельность по изготовлению защищенных от подделок полиграфической продукции, в том числе бланков ценных бумаг — пункт 1 статьи 17 Федерального закона от 08.08.01 N 128-ФЗ «О лицензировании отдельных видов деятельности»). Организации и сами могут изготавливать их, так как документов, ограничивающих такие производство, не существует. Однако Минфин России настоятельно рекомендует все же обращаться в полиграфические организации (письмо Минфина России от 05.07.01 N 16-00-24/56).

В случае необходимости, в утвержденные формы бланков

организации и индивидуальные предприниматели могут вносить реквизиты, необходимые

для учета предоставляемых услуг. Удаление же отдельных реквизитов, предусмотренных

в утвержденных формах документов строгой отчетности, не допускается. Вопросы

художественного оформления, характера и содержания дополнительной информации

на билетах, талонах, квитанциях и других бланках, а также их технического редактирования,

решаются ими самостоятельно.

Вопросы

художественного оформления, характера и содержания дополнительной информации

на билетах, талонах, квитанциях и других бланках, а также их технического редактирования,

решаются ими самостоятельно.

Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы нумератором или типографским способом (п. 2.16 Положения о документах и документообороте в бухгалтерском учете, утвержденному Минфином СССР от 29.07.83 N 105). Минфин России в разЪяснительных письмах все же настаивает на проставление серии и нумерации на бланках типографским способом.

Порядок хранения бланков строгой отчетности изложен

в Положении о документах и документообороте в бухгалтерском учете (оно продолжает

действовать в настоящее время в части не противоречащей принятым нормативно

правовым актам). Бланки строгой отчетности должны храниться в сейфах, металлических

шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Если же в части каких-либо видов деятельности нет утвержденных форм документов строгой отчетности, то организация вправе выйти с предложением об их утверждении. Для этого предлагаемую форму представляют через курирующее данный вид деятельности ведомство или напрямую в Минфин России. Министерство после рассмотрения и согласования с Государственной комиссией по контрольно — кассовым машинам ее утверждает.

Как сказано выше, использование организациями и

индивидуальными предпринимателями бланков строгой отчетности при расчетах с

населением при оказании определенных видов услуг позволяет им обходиться без

применения контрольно — кассовых машин. Но для оформления услуг технического

обслуживания и ремонта автотранспортных средств использование формы БО-14 «Наряд

заказ», «Копия — наряд — заказа», «Квитанция», «Копия квитанции» недостаточно.

Наряду с этой формой Минфин России требует применения контрольно — кассовой

машины (письмо от 11. 04.97 N 16-00-27-15).

04.97 N 16-00-27-15).

Нормативных актов, регламентирующих порядок обращения с бланками строгой отчетности, распространяющихся на все организации и индивидуальных предпринимателей, в настоящее время нет. Хотя Минфин России неоднократно сообщал в своих письмах, что такая работа ведется. В результате нее должны появиться унифицированные указания, регламентирующие изготовление, учет, регистрацию, хранение, применение и уничтожение бланков строгой отчетности. Но для отдельных видов деятельности существуют такие документы. Так разработаны Методические указания о порядке учета, хранения и уничтожения бланков строгой отчетности организациями бытового обслуживания населения и их подразделениями, а также физическими лицами, занимающимися предпринимательской деятельностью по бытовому обслуживанию населения. Они утверждены приказом АО «Росбытсоюз» от 15.08.97 N 15.

Бухгалтерский учет

Учет бланков строгой отчетности осуществляется

в соответствии с Планом счетов бухгалтерского учета финансово — хозяйственной

деятельности организаций и Инструкцией по его применению, утвержденными Приказом

Минфина РФ от 31. 10.00 N 94н.

10.00 N 94н.

Приобретенные организацией бланки строгой отчетности отражаются как материальные ценности на счете 10 «Материалы» по фактической себестоимости с соответствии с Положением по бухгалтерскому учету «Учет материально — производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 09.06.01 N 44н. Для оприходования используется унифицированная форма «Приходный ордер» (форма М-4), утвержденная постановлением Госкомстата России от 30.10.97 N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

К каждой партии бланков должна прилагаться накладная или другая сопроводительная документация с указанием наименования бланков, их серии, номеров и стоимости приобретения.

Одновременно бланки строгой отчетности учитываются

на забалансовом счете 006 «Бланки строгой отчетности». Забалансовый счет 006

предназначен для обобщения информации о наличии и движении находящихся на хранении

и выдаваемых под отчет бланков строгой отчетности. На счете 006 бланки строгой

отчетности учитываются в условной оценке. При этом должен вестись аналитический

учет по каждому виду бланков строгой отчетности и местам их хранения.

Забалансовый счет 006

предназначен для обобщения информации о наличии и движении находящихся на хранении

и выдаваемых под отчет бланков строгой отчетности. На счете 006 бланки строгой

отчетности учитываются в условной оценке. При этом должен вестись аналитический

учет по каждому виду бланков строгой отчетности и местам их хранения.

В учете оприходование бланков строгой отчетности сопровождается записями:

Дебет 10 Кредит 60— оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60— выделен НДС по бланкам строгой отчетности;

Дебет 006— учтены на забалансовом счете по условной стоимости приобретенные бланки строгой отчетности.љ

При использовании документов строгой отчетности

в процессе производства по мере их расходования производится списание стоимости

бланков с кредита счета 10 в дебет счетов учета издержек производства и обращения.

Документальным основанием для списания может служить «Требование — накладная»

(форма М-11) или «Лимитно — заборная карта» (форма М-8).![]() В это же время их стоимость

списывается с кредита забалансового счета 006:

В это же время их стоимость

списывается с кредита забалансового счета 006:

Дебет 20, 44 Кредит 10— списана стоимость использованных бланков строгой отчетности;

Кредит 006— списана условная стоимость использованных бланков строгой отчетности.љ

По итогам месяца на основании «Требований — накладных» («Лимитно — заборных карт») составляются оборотные ведомостей по видам бланков и местам их хранения. Полученные данные оборотных ведомостей должны ежемесячно сверяться с записями по книге учета бланков строгой отчетности.

Остающиеся в организации экземпляры бланков строгой отчетности учитываются с документами «Кассы» и соответствующими документами в бухгалтерии. У индивидуальных предпринимателей они учитываются с документами, подтверждающими доходы и расходы. Хранятся данные экземпляры в течение пяти лет.

Документы (журналы, книги) учета бланков строгой

отчетности согласно Перечню типовых управленческих документов, образующихся

в деятельности организаций, с указанием сроков хранения, утвержденного 06. 10.00

Федеральной архивной службой России, должны храниться три года (подп.

«в» п. 75 Перечня).

10.00

Федеральной архивной службой России, должны храниться три года (подп.

«в» п. 75 Перечня).

В случае если бланк строгой отчетности испорчен, то он изымается и уничтожается. При этом составляется комиссией акт на списание, который подлежит утверждению руководителем организации.

Для инвентаризации бланков строгой отчетности используется унифицированная форма ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности». Она утверждена постановлением Госкомстата России от18.08.98 N 18 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Расходы, связанные с приобретением бланков строгой отчетности, учитываются при налогообложении прибыли как другие расходы, связанные с производством и реализацией (п. 47 ст. 264 НК РФ).

Выдавая физическому лицу при оказании услуг за

наличный расчет экземпляр бланка строгой отчетности, организации и индивидуальные

предприниматели, являющиеся налогоплательщиками по НДС, выполняют обязанность,

установленную НК РФ, по выставлению счетов — фактур (п. 7 ст. 168 НК РФ). При

этом бланк строгой отчетности должен быть зарегистрирован в Книге продаж, в

которой отражаются операции, облагаемые налогом на добавленную стоимость, а

также освобожденные от налогообложения (п. 16 Правил ведения журналов учета

полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах

по налогу на добавленную стоимость, утвержденных постановлением Правительства

РФ от 02.12.00 N 914).

7 ст. 168 НК РФ). При

этом бланк строгой отчетности должен быть зарегистрирован в Книге продаж, в

которой отражаются операции, облагаемые налогом на добавленную стоимость, а

также освобожденные от налогообложения (п. 16 Правил ведения журналов учета

полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах

по налогу на добавленную стоимость, утвержденных постановлением Правительства

РФ от 02.12.00 N 914).

В некоторых субЪектах РФ работники налогового ведомства требуют осуществления регистрации бланков строгой отчетности в инспекциях. Федеральным законодательством это не установлено. Не предЪявляет таких требований и Минфин России.

Выдача бланков строгой отчетности — новый порядок работы 2020

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1. 1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Основа определения бухгалтерского учета — AccountingTools

Что такое основы бухгалтерского учета?

Основа бухгалтерского учета — это методология признания доходов и расходов в финансовой отчетности предприятия. Когда организация ссылается на основу бухгалтерского учета, которую она использует, наиболее вероятно, что будут упомянуты две основные методологии:

Кассовая основа бухгалтерского учета . Согласно этой основе бухгалтерского учета, бизнес признает выручку при получении денежных средств и расходы при оплате счетов.Это самый простой способ записи транзакций, который широко используется малыми предприятиями.

Методика начисления . Согласно этой основе бухгалтерского учета, бизнес признает выручку по мере получения и расходы по факту потребления. Такой подход требует более глубоких знаний в области бухгалтерского учета, поскольку начисления должны регистрироваться через регулярные промежутки времени. Если компания хочет, чтобы ее финансовая отчетность была подвергнута аудиту, она должна использовать метод начисления, поскольку аудиторы не будут выносить суждения по финансовой отчетности, подготовленной с использованием какой-либо другой основы бухгалтерского учета.

Разновидностью этих двух подходов является модифицированный кассовый метод учета. Эта концепция больше всего похожа на кассовый метод, за исключением того, что более долгосрочные активы также учитываются по методу начисления, так что основные средства и ссуды появляются в балансе. Эта концепция лучше отражает финансовое состояние бизнеса, чем кассовый метод бухгалтерского учета.

Раскрытие основ бухгалтерского учета

Используемая основа бухгалтерского учета обычно указывается как раскрытие информации в сносках, которые компания предоставляет внешним сторонам как часть своей финансовой отчетности.Изменение основы бухгалтерского учета может быть важным раскрытием информации, которое может представлять значительный интерес для пользователей финансовой отчетности, поскольку это может иметь немедленное влияние на финансовые результаты и финансовое положение бизнеса.

Связанные курсы

Учебный комплект для бухгалтеров

Руководство по бухгалтерскому учету

Основы бухгалтерского учета — Инструменты для бухгалтерского учета

Введение в основы бухгалтерского учета

Бухгалтерский учет — это практика записи и составления отчетов по бизнес-операциям.Полученная в результате информация является важным звеном обратной связи для руководства, так что они могут видеть, насколько хорошо бизнес работает против ожиданий. Следующее обсуждение основ бухгалтерского учета необходимо, чтобы дать вам прочную основу для понимания того, как работает система бухгалтерского учета и как она используется для создания финансовых отчетов.

Система ведения документации

Во-первых, должен быть рациональный подход к ведению документации. Это означает создание счетов, в которых хранится финансовая информация.Счета подразделяются на следующие классификации:

Транзакции

Бухгалтер несет ответственность за выполнение ряда бизнес-операций, а другие передаются бухгалтеру из других частей компании. В рамках этих транзакций они регистрируются в счетах, которые мы отметили в первом пункте. Основные операции:

Закупка материалов и услуг . Требует оформления заказов на поставку и оплаты счетов-фактур поставщика.

Продажа товаров и услуг клиентам . Требует создания счета-фактуры для отправки каждому клиенту с документированием суммы задолженности клиента.

Прием платежей от клиентов . Требуется сопоставление полученных денежных средств для открытия счетов.

Оплата труда сотрудников . Требует сбора от сотрудников информации об отработанном времени, которая затем используется для получения информации о валовой заработной плате, налоговых вычетах и других вычетах, что приводит к получению чистой оплаты труда сотрудников.

Отчетность

После завершения всех операций, относящихся к отчетному периоду, бухгалтер объединяет информацию, хранящуюся в счетах, и переформатирует ее в три документа, которые вместе называются финансовой отчетностью. Это следующие отчеты:

Отчет о прибылях и убытках . В этом документе представлена выручка и вычитаются все понесенные расходы, чтобы получить чистую прибыль или убыток за отчетный период. Он измеряет способность бизнеса привлекать клиентов и работать эффективно.

Бухгалтерский баланс . В этом документе представлены активы, обязательства и собственный капитал компании по состоянию на конец отчетного периода. Он представляет финансовое положение организации на момент времени и тщательно анализируется, чтобы определить способность организации оплачивать свои счета.

Отчет о движении денежных средств . В этом документе представлены источники и использование денежных средств в течение отчетного периода. Это особенно полезно, когда сумма чистой прибыли, отображаемая в отчете о прибылях и убытках, отличается от чистого изменения денежных средств в течение отчетного периода.

Дополнительные разделы бухгалтерского учета

В представленных основах бухгалтерского учета отмечается лишь малая часть функций, выполняемых бухгалтером. Существует множество более сложных тем, которые подпадают под понятие бухгалтерского учета, например:

Учет затрат . Включает в себя анализ затрат на продукт, изучение операционных отклонений, участие в исследованиях рентабельности, анализ узких мест и многие другие операционные темы.

Внутренний аудит .Включает в себя изучение внутренних записей, чтобы убедиться, что транзакции были обработаны правильно, и соблюдается ли установленная система контроля персоналом.

Налоговый учет . Включает в себя планирование сокращения или отсрочки налоговых платежей, а также заполнение многих типов налоговых деклараций.

Сопутствующие курсы

Учебный пакет для бухгалтеров

Справочник по бухгалтерскому учету

Основные принципы бухгалтерского учета — Инструменты учета

Ряд основных принципов бухгалтерского учета был разработан путем общего использования.Они составляют основу, на которой был построен полный набор стандартов бухгалтерского учета. Наиболее известны следующие из этих принципов:

Принцип начисления . Это концепция, согласно которой бухгалтерские операции должны регистрироваться в тех отчетных периодах, когда они действительно происходят, а не в периодах, когда с ними связаны денежные потоки. Это основа учета по методу начисления. Это важно для построения финансовой отчетности, которая показывает, что действительно произошло в отчетном периоде, а не искусственно задерживается или ускоряется соответствующими денежными потоками.Например, если вы проигнорируете принцип начисления, вы будете регистрировать расходы только тогда, когда вы за них заплатили, что может включать длительную задержку, вызванную условиями оплаты для соответствующего счета-фактуры поставщика.

Принцип консерватизма . Это концепция, согласно которой вы должны записывать расходы и обязательства как можно скорее, но записывать доходы и активы только тогда, когда вы уверены, что они возникнут. Это приводит к консервативному подходу к финансовой отчетности, который может привести к снижению заявленной прибыли, поскольку признание выручки и активов может быть отложено на некоторое время.И наоборот, этот принцип поощряет регистрацию убытков раньше, чем позже. Эта концепция может зайти слишком далеко, когда компания постоянно искажает свои результаты, делая их хуже, чем это есть на самом деле.

Принцип согласованности . Это концепция, согласно которой, приняв принцип или метод бухгалтерского учета, вы должны продолжать использовать его до тех пор, пока не появится явно лучший принцип или метод. Несоблюдение принципа согласованности означает, что бизнес может постоянно переключаться между разными методами учета своих операций, что делает его долгосрочные финансовые результаты чрезвычайно трудными для распознавания.

Принцип затрат . Это концепция, согласно которой бизнес должен учитывать только свои активы, обязательства и инвестиции в акционерный капитал по их первоначальной стоимости покупки. Этот принцип становится менее действенным, поскольку множество стандартов бухгалтерского учета движется в направлении корректировки активов и обязательств до их справедливой стоимости.

Принцип хозяйствования . Это концепция, согласно которой транзакции бизнеса должны проводиться отдельно от транзакций его владельцев и других предприятий.Это предотвращает смешение активов и обязательств между несколькими организациями, что может вызвать значительные трудности при первом аудите финансовой отчетности молодой компании.

Принцип полного раскрытия информации . Это концепция, которую вы должны включать в финансовую отчетность компании или вместе с ней всю информацию, которая может повлиять на понимание читателем этих отчетов. Стандарты бухгалтерского учета значительно расширили эту концепцию, указав огромное количество раскрытий информации.

Принцип непрерывности деятельности . Это концепция, согласно которой бизнес будет продолжать работать в обозримом будущем. Это означает, что вам будет оправдано отложить признание некоторых расходов, таких как амортизация, на более поздние периоды. В противном случае вам придется признать все расходы сразу и не откладывать ни одну из них.

Принцип согласования . Это концепция, согласно которой, когда вы регистрируете доход, вы должны записывать все связанные с этим расходы одновременно.Таким образом, вы относите запасы к стоимости проданных товаров одновременно с записью выручки от продажи этих товаров. Это краеугольный камень учета по методу начисления. Кассовый метод учета не использует принцип соответствия.

Принцип существенности . Это концепция, согласно которой вы должны записывать транзакцию в бухгалтерские записи, если это не повлияло на процесс принятия решения кем-либо, читающим финансовую отчетность компании.Это довольно расплывчатая концепция, которую трудно измерить количественно, что привело к тому, что некоторые из наиболее пикантных контроллеров записывают даже самые мелкие транзакции.

Принцип денежной единицы . Это концепция, согласно которой бизнес должен записывать только те транзакции, которые могут быть выражены в единицах валюты. Таким образом, достаточно легко зарегистрировать покупку основных средств, поскольку они были куплены по определенной цене, в то время как стоимость системы контроля качества бизнеса не регистрируется.Эта концепция удерживает бизнес от чрезмерной оценки стоимости своих активов и обязательств.

Принцип надежности . Это концепция, согласно которой должны регистрироваться только те транзакции, которые могут быть подтверждены. Например, счет поставщика является убедительным доказательством того, что расходы были учтены. Эта концепция представляет наибольший интерес для аудиторов, которые постоянно ищут доказательства, подтверждающие транзакции.

Принцип признания выручки .Это концепция, согласно которой вы должны признавать выручку только тогда, когда бизнес в значительной степени завершил процесс получения прибыли. Так много людей обходили границы этой концепции, чтобы совершить мошенничество с сообщениями, что различные органы, устанавливающие стандарты, разработали огромное количество информации о том, что составляет надлежащее признание доходов.

Принцип периода времени . Это концепция, согласно которой бизнес должен сообщать о результатах своей деятельности за стандартный период времени.Это можно квалифицировать как наиболее очевидный из всех принципов бухгалтерского учета, но он предназначен для создания стандартного набора сопоставимых периодов, который полезен для анализа тенденций.

Эти принципы включены в ряд основ бухгалтерского учета, из которых стандарты бухгалтерского учета регулируют порядок ведения деловых операций и составление отчетов о них.

Филиалы / Виды бухгалтерского учета

В результате экономического, промышленного и технологического развития возникли различные специализированные области бухгалтерского учета.

К известным отраслям или типам бухгалтерского учета относятся: финансовый учет, управленческий учет, учет затрат, аудит, налогообложение, АИС, фидуциарный и судебно-медицинский учет.

1. Финансовый учет

Финансовый учет включает запись и классификацию бизнес-операций, а также подготовку и представление финансовой отчетности для использования внутренними и внешними пользователями . .

При составлении финансовой отчетности соблюдается строгое соблюдение общепринятых принципов бухгалтерского учета или GAAP.Финансовый учет в первую очередь занимается обработкой исторических данных .

2. Управленческий учет

Управленческий или управленческий учет нацелен на предоставление информации для использования внутренними пользователями — руководством. Этот филиал занимается скорее потребностями руководства, чем строгим соблюдением общепринятых принципов бухгалтерского учета.

Управленческий учет включает в себя финансовый анализ, составление бюджета и прогнозирование, анализ затрат, оценку бизнес-решений и подобные области.

3. Учет затрат

Часто рассматриваемый как подмножество управленческого учета, учет затрат относится к регистрации, представлению и анализу производственных затрат . Учет затрат очень полезен на производственных предприятиях, так как у них самый сложный процесс калькуляции затрат.

Бухгалтеры по затратам также анализируют фактические затраты в сравнении с бюджетом или стандартами, чтобы определить будущие действия в отношении управления затратами компании.

4.Аудит

Внешний аудит относится к проверке финансовой отчетности независимой стороной с целью выражения мнения относительно ее достоверности и соответствия ОПБУ. Внутренний аудит фокусируется на оценке адекватности структуры внутреннего контроля компании путем тестирования разделения обязанностей, политик и процедур, уровней полномочий и других средств контроля, осуществляемых руководством.

5. Налоговый учет

Налоговый учет помогает клиентам соблюдать правила, установленные налоговыми органами.Сюда входит налоговое планирование и подготовка налоговых деклараций. Это также включает определение подоходного налога и других налогов, налоговые консультационные услуги, такие как способы минимизации налогов на законных основаниях, оценку последствий налоговых решений и другие вопросы, связанные с налогами.

6. Бухгалтерские информационные системы

Бухгалтерские информационные системы (AIS) включают разработку, установку, внедрение и мониторинг учетных процедур и систем, используемых в бухгалтерском процессе. Включает в себя использование бизнес-форм, учет кадрового направления, управление программным обеспечением.

7. Фидуциарный учет

Фидуциарный учет включает ведение счетов, которыми управляет лицо, которому поручено хранить и управлять имуществом другого лица или в интересах другого лица. Примеры фидуциарного учета включают трастовый, конкурсный и имущественный учет.

8. Судебно-бухгалтерский учет

Криминалистический учет включает судебные дела и судебные разбирательства, расследование мошенничества, претензии и разрешение споров, а также другие области, связанные с юридическими вопросами.Это одно из популярных направлений в бухгалтерском учете сегодня.

Специализация

Если вы хотите сосредоточиться на какой-либо специализации, вы можете рассмотреть возможность получения сертификата бухгалтерского учета в выбранной вами области. Это даст вам преимущество перед несертифицированными. Из-за роста населения и спроса на конкурентоспособных профессионалов вам нужно немного активизировать усилия, чтобы получить признание.

Некоторые из самых известных сертификатов включают сертифицированного государственного бухгалтера (CPA), сертифицированного управленческого бухгалтера (CMA), сертифицированного внутреннего аудитора (CIA), сертифицированного специалиста по финансовому планированию (CFP) и сертифицированного аудитора информационных систем (CISA).

Учетная политика

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «конкретные принципы, основы, условные обозначения, правила и практики, применяемые предприятием при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые используются компанией для подготовки финансовой отчетности. Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Компания должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности. Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает компаниям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения Стандарта или Интерпретации, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не касаются конкретной операции, события или условия, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений и также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние официальные документы других органов, устанавливающих стандарты, в той степени, в которой они не противоречат Стандартам, Интерпретациям и Концепции Совета по МСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать предприятия при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов.Причиной установления этих правил является единообразие финансовой отчетности разных организаций и запрет на использование вводящей в заблуждение политики для принуждения пользователей финансовой отчетности.

Интерпретация согласно МСФО 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно.Этот стандарт также определяет, как эти организации могут изменить свою учетную политику, и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению КМСФО, при применении этой конкретной учетной политики. Если какие-либо предыдущие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно считает подходящей для данного сценария.Помимо этого, руководство также может использовать самые последние заявления других структур и органов по установлению стандартов и применять их, если условия совпадают.

Последовательность в учетной политике предприятия

Для аналогичных операций предприятие должно последовательно применять аналогичную учетную политику. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при выполнении определенных правил и условий. Это:

- Руководству разрешается изменять свою учетную политику, если это требуется стандартом

- Если изменение учетной политики приведет к предоставлению более надежной и точной информации о транзакциях, событиях и финансовой отчетности

Что такое бухгалтерский учет и почему он важен для вашего бизнеса?

Простое определение понятия «бухгалтерский учет»

Бухгалтерский учет — это то, как ваша компания регистрирует, систематизирует и понимает финансовую информацию.

Вы можете представить бухгалтерский учет как большую машину, в которую вы помещаете необработанную финансовую информацию — записи всех ваших бизнес-операций, налогов, прогнозов и т. Д. — которая затем выплевывает легкую для понимания историю о финансовом состоянии вашего бизнеса.

Бухгалтерия сообщает вам, получаете ли вы прибыль, каков ваш денежный поток, какова текущая стоимость активов и пассивов вашей компании и какие части вашего бизнеса фактически приносят прибыль.

Бухгалтерский учет и бухгалтерский учет

Бухгалтерский учет и бухгалтерский учет во многом пересекаются.Некоторые говорят, что бухгалтерский учет — это один из аспектов бухгалтерского учета. Но если вы хотите разбить их на части, вы можете сказать, что бухгалтерский учет — это то, как вы записываете и классифицируете свои финансовые транзакции, тогда как бухгалтерский учет позволяет этим финансовым данным эффективно использовать посредством анализа, стратегии и налогового планирования.

Учетный цикл

Бухгалтерский учет начинается в тот момент, когда вы вводите бизнес-операцию — любое действие или событие, связанное с деньгами вашего бизнеса — в бухгалтерскую книгу вашей компании.

Такой способ записи бизнес-операций является частью бухгалтерского учета.А бухгалтерский учет — это первый шаг того, что бухгалтеры называют «бухгалтерским циклом»: процесс, предназначенный для получения необработанной финансовой информации и составления точных и последовательных финансовых отчетов.

Учетный цикл состоит из шести основных этапов:

- Анализировать и записывать транзакции (просмотр счетов, банковских выписок и т. Д.)

- Проводка проводок в регистр (по правилам двойной записи)

- Подготовьте нескорректированный пробный баланс (это включает в себя перечисление всех счетов вашей компании и определение их остатков)

- Подготовить корректировочные проводки на конец периода

- Подготовить скорректированный пробный баланс

- Подготовка финансовой отчетности

Большинство этих правил и процессов автоматизированы бухгалтерским программным обеспечением, поэтому мы пропустим мельчайшие детали бухгалтерского цикла и поговорим о конечном продукте: финансовой отчетности.

Финансовая отчетность

Финансовые отчеты — это отчеты, которые резюмируют финансовое состояние вашего бизнеса.

Существует три основных типа финансовой отчетности: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Вместе они расскажут вам, где находятся деньги вашего бизнеса и как они туда попали.

Допустим, вы инструктор по серфингу-фрилансер, который выставляет счет клиентам за уроки серфинга. Финансовые отчеты могут рассказать вам, какие месяцы для вас наиболее прибыльны, сколько денег вы потратили на расходные материалы и какова общая стоимость вашего бизнеса.

Финансовые отчеты могут быть легко составлены с помощью программного обеспечения для бухгалтерского учета, или вы можете попросить бухгалтера сделать это за вас.

Общепринятые принципы бухгалтерского учета (GAAP)

Все компании разные, но для того, чтобы проводить точные финансовые сравнения между компаниями, нам нужен общий язык для описания каждой из них. Вот что такое общепринятые принципы бухгалтерского учета (GAAP): набор стандартов и процедур, которых бухгалтеры всех компаний должны придерживаться при составлении финансовой отчетности.

GAAP установлены неправительственным органом, который называется Совет по стандартам финансового учета, и нет никаких законов, обеспечивающих их соблюдение, но большинство кредиторов и деловых партнеров в Соединенных Штатах потребуют, чтобы вы придерживались GAAP (если вы находитесь в Канаде, вы Я буду использовать другую систему под названием Международные стандарты финансовой отчетности или МСФО.)

Различные виды бухгалтерского учета

Финансовый учет

Ежегодно ваша компания будет составлять финансовую отчетность, которую люди за пределами вашей компании — такие люди, как инвесторы, кредиторы, государственные учреждения, аудиторы, потенциальные покупатели и т. Д.- можно использовать, чтобы узнать больше о финансовом состоянии вашей компании.

Такая подготовка годовой финансовой отчетности компании называется финансовой отчетностью.

Управленческий учет

Управленческий учет аналогичен финансовому учету за двумя важными исключениями:

- Отчетность управленческого учета предназначена только для внутреннего использования.

- Они генерируются гораздо чаще — часто ежеквартально или ежемесячно.

Если ваш бизнес когда-нибудь вырастет до такой степени, что вам потребуется нанять бухгалтера на полную ставку, большую часть его времени будет занимать управленческий учет.Вы будете платить им за составление отчетов, которые содержат регулярную информацию о финансовом состоянии компании и помогают вам интерпретировать эти отчеты.

Налоговый учет

Когда ваш бухгалтер дает вам рекомендации о том, как получить максимальную отдачу от вашей налоговой декларации, это налоговый учет.

Налоговый учет регулируется Налоговой службой (IRS), и IRS по закону требует, чтобы ваш налоговый учет соответствовал Налоговому кодексу (IRC).

Налоговый учет направлен на то, чтобы вы не платили больше налогов, чем требуется по закону IRS.

Учет затрат

Вы ведете учет затрат всякий раз, когда пытаетесь выяснить, как увеличить маржу, или решаете, стоит ли поднимать цены.

Учет затрат включает в себя анализ всех затрат, связанных с производством продукции (будь то физический продукт или услуга), чтобы принимать более обоснованные решения о ценообразовании, расходах и запасах.

Учет затрат используется в управленческом учете, поскольку менеджеры используют отчеты по учету затрат для принятия более эффективных бизнес-решений, а также в финансовый учет, поскольку данные о затратах часто требуются при составлении баланса.

Кредитный учет

Кредитный учет включает в себя анализ всех неоплаченных счетов и обязательств компании и обеспечение того, чтобы денежные средства компании не использовались постоянно для их оплаты.

Кредитный учет может быть одним из самых сложных видов бухгалтерского учета, потому что обычно он включает в себя сообщение кому-то чего-то, чего он не хочет слышать (например, ваш бухгалтер говорит вам, что вам следует брать меньше).

Почему бухгалтерский учет важен для вашего малого бизнеса

Бухгалтерский учет помогает планировать рост

Каждое большое путешествие начинается с дорожной карты.Когда вы планируете рост своей компании, важно ставить цели. Какой должна быть ваша прибыль через год? Как насчет пяти лет?

Финансовая отчетность позволяет правильно оценить, насколько быстро развивается ваш бизнес. Без точной финансовой отчетности может возникнуть соблазн прибегнуть к простым показателям, таким как «рост продаж», которые не дают полной финансовой картины.

Увеличилась ли стоимость проданных товаров? Поля тоньше? Разумны ли ваши цели роста? Без финансовой отчетности у вас не будет объективного ответа.

Бухгалтерский учет необходим для обеспечения кредита

Актуальная финансовая отчетность демонстрирует положение вашей компании. Они необходимы, если вы хотите финансировать свой малый бизнес с помощью ссуды.

Например, предположим, что вы хотите подать заявку на ссуду Ассоциации малого бизнеса (SBA) через один из крупных банков. В среднем вам потребуется представить финансовую отчетность за три года плюс годовой прогноз движения денежных средств. Практически невозможно предоставить что-либо из этого, если у вас нет системы бухгалтерского учета.

Бухгалтерия необходима, чтобы привлечь инвесторов или продать свой бизнес

Возможно, вы не планируете сейчас привлекать инвесторов или продавать свой бизнес. Но лучше оставить все варианты открытыми. И лучший способ сделать это — создать надлежащую систему бухгалтерского учета прямо сейчас.

Потенциальные инвесторы или покупатели будут рассчитывать на бухгалтерские записи, подтверждающие прибыльность вашего бизнеса и его рост. Эти записи должны быть предоставлены CPA.

Бухгалтерский учет помогает получать деньги

Когда клиент должен вам деньги, они отображаются в вашем балансе как «Дебиторская задолженность» (AR).Его готовит либо бухгалтерское программное обеспечение, либо ваш бухгалтер.

В балансе указывается, какая часть вашего AR вы уже накопили в течение месяца, а какая еще не погашена.

Ссылаясь на свой баланс, вы можете отслеживать, насколько эффективно вы собираете платежи. Затем вы можете внедрить процессы — более жесткие сроки оплаты или более эффективную работу с клиентами — чтобы убедиться, что вы получите заработанные деньги тогда, когда они вам понадобятся.

Бухгалтерский учет убережет вас от тюрьмы (или, по крайней мере, избавит от штрафов)

По мере роста вашего бизнеса может быть трудно отслеживать все ваши обязательства по предоставлению налоговой информации.Более того, если в ваших финансовых отчетах есть ошибки, вы рискуете неверно отразить свой доход. Любая ошибка может привести вас к неприятностям с IRS.

Надежный бухгалтерский учет дает вам полную и точную финансовую отчетность, что снижает риск нарушения налогового законодательства. А если у вас есть бухгалтер, подающий за вас налоги, вы можете быть уверены, что они будут сделаны точно и вовремя.

Бухгалтерский учет помогает вам платить правильную сумму налогов (и ни на доллар больше)

Если вы не оплатите полную сумму налога, IRS наложит на вас штраф.Но они не дадут вам золотую звезду за слишком большую оплату.

Вы можете сказать, что платите слишком много налогов, если ваша компания постоянно получает крупные возмещения налогов.

Помните: возврат налога не осуществляется бесплатно наличными от IRS. Это деньги, которые хранились у государства, пока вы могли инвестировать их в свой бизнес.

Возврат часто является результатом неверно рассчитанных квартальных расчетных налоговых платежей. Чтобы точно рассчитать квартальные расчетные налоговые платежи, вам необходимо спрогнозировать свой доход.Это практически невозможно сделать без точной финансовой отчетности, полученной посредством точного бухгалтерского учета.

Чем занимается бухгалтер

Квалифицированный бухгалтер сэкономит ваше время, сообщив вам о финансовом состоянии вашей компании без жаргона и предвидя ваши финансовые потребности.

Они также могут предоставить вам знания и понимание, которые просто недоступны для не бухгалтеров. Такие вещи, как налоговые вычеты, о которых вы даже не подозревали, налоговые правила, которые вы не знали, что нарушаете, и передовой опыт, накопленный во время работы в других компаниях вашей отрасли.

Если это те вещи, от которых ваш бизнес может извлечь выгоду прямо сейчас, возможно, пришло время нанять бухгалтера.

.