обзоры гаджетов, тест-драйвы автомобилей, экскурсии на производства и многое другое. Издаётся на русском и английском языках.

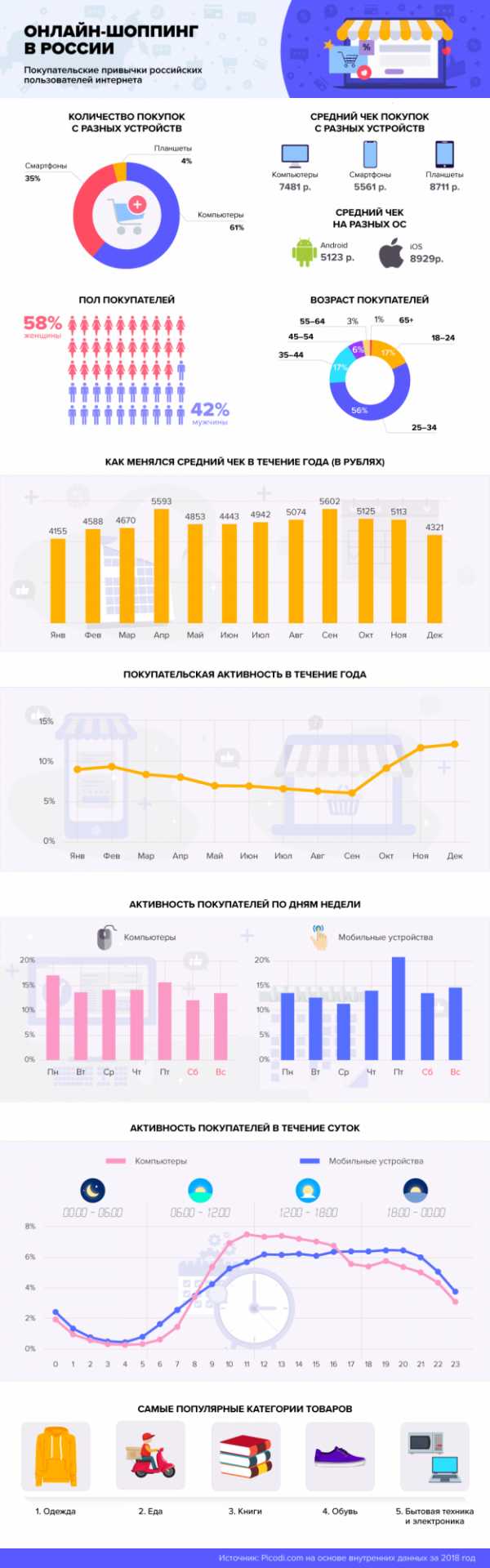

Сегмент онлайн-покупок растет с каждым годом. Сегодня в Сети представлен широчайший ассортимент товаров от гаджетов и одежды до продуктов и лекарств. Недавно аналитики компании Picodi.com изучили активность покупателей российских сетевых магазинов за прошлый год и вывели общие тенденции.

Что заказывают россияне?

Если говорить об отдельных категориях товаров, то рейтинг онлайн-заказов возглавляют одежда и обувь. Этой категории немного уступают доставка пищевых продуктов и готовых блюд, а также книги, бытовая техника и электроника. Далее идут товары для детей, товары для дома, туристические путевки и билеты.

С каких устройств совершаются покупки?

61% покупок онлайн в России совершаются с персональных компьютеров и только 35% — со смартфонов. Всего 4% транзакций приходится на долю планшетов. Вероятно, это связано с тем, что с домашнего компьютера удобнее просматривать страницы и каталоги, а также вводить данные. Планшетами же люди пользуются обычно в ситуациях, когда ПК нет под рукой, а функции смартфона слишком ограничены для осуществления текущих задач.

Каков средний чек российского пользователя?

Самая высокая стоимость чека у пользователей планшетов — она составила в прошлом году 8700 ₽, тогда как у пользователей компьютеров — всего 7500 ₽. На третьем месте — пользователи смартфонов: 5600 ₽. Такие показатели тоже вполне объяснимы: планшетами люди в основном пользуются вдали от дома, где иногда приходится закупать все необходимое «с нуля».

Сезонные колебания

Больше всего денег на онлайн-покупки люди тратят в апреле и сентябре. Эксперты связывают тенденцию с тем, что именно в эти месяцы появляются новые коллекции одежды.

Активнее всего онлайн-покупатели в ноябре и декабре, когда идут распродажи и подготовка к новогодним праздникам. Летом же покупательская активность идет на спад, поскольку начинаются отпуска и «садово-огородный» сезон.

Возрастные категории

Чаще всего приобретают товары в интернете пользователи в возрасте от 25 до 34 лет (они в прошлом году осуществили 56% всех транзакций в российских сетевых магазинах). По 17% пришлось на группу среднего возраста (от 35 до 44 лет) и молодых людей от 18 до 24 лет. 6% — на пользователей от 45 до 54 лет. И, наконец, всего 4% — на тех, кто старше 55 лет.

Это вполне предсказуемо. Молодежь от 18 до 25 в основном учится или не располагает свободными финансовыми средствами. Те, кому примерно от 25 до 35 — самая экономически активная часть населения. У большинства тех, кто старше 35, есть семья и возникает необходимость экономить. После 45 люди реже совершают спонтанные покупки, тщательно рассчитывают свой бюджет. Среди тех, кто старше 55, не так уж велик процент компьютерных пользователей.

Гендерные показатели

58% всех покупок в Сети совершают женщины и только 42% — мужчины. Но традиционно представительницы прекрасного пола проявляют больший интерес к шоппингу. Женщины совершают больше так называемых импульсивных покупок, тогда как мужчины чаще планируют покупки.

Поделиться ссылкой:

technomode.ru

Исследования Яндекса — Развитие розничной онлайн-торговли в России

Число онлайн-покупателей в России продолжает быстро расти. По данным GfK на июль 2018 года, 35% россиян хотя бы раз за последние полгода покупали товары в интернете. С весны прошлого года этот показатель вырос на 17%.

Чтобы выяснить, что, где и как покупают россияне, что мотивирует их приобретать товары онлайн, Яндекс.Маркет и компания GfK провели опрос. В нём приняли участие 5470 человек в возрасте от 16 до 55 лет, проживающих в российских городах. Исследование проводилось в сентябре 2018 года. Полную версию отчёта можно скачать здесь.

Чтобы выяснить, что, где и как покупают россияне, что мотивирует их приобретать товары онлайн, Яндекс.Маркет и компания GfK провели опрос. В нём приняли участие 5470 человек в возрасте от 16 до 55 лет, проживающих в российских городах. Исследование проводилось в сентябре 2018 года. Полную версию отчёта можно скачать здесь.Почему люди покупают в интернете

Основной мотив, который приводит людей в онлайн-магазины, — желание сэкономить. Больше половины опрошенных заявили, что покупают онлайн из-за более низкой, чем в обычных магазинах, стоимости товаров. Людей привлекает также возможность сравнивать цены, искать выгодные предложения и делать покупки в любое время и в любом месте.

Тех, кто не покупает онлайн или делает это редко, смущает невозможность увидеть товар вживую и убедиться в его качестве. Около трети из них также отмечают, что непонятно, к кому обращаться в случае проблем.

Что и где покупают

Топ товаров по числу онлайн-покупателей в последние годы не меняется. И в российских, и в зарубежных интернет-магазинах больше всего респондентов заказывают одежду и обувь. Кроме одежды в России многие покупают мелкую бытовую технику и косметику, в Китае — смартфоны и товары для детей, в других странах — косметику и опять же детские товары.

Иностранные магазины люди предпочитают российским из-за более низких цен — об этом заявили две трети тех, кто покупал за рубежом. Среди других причин респонденты называли возможность купить товары, которые не продаются в России (28%), и более широкий ассортимент (27%). Отказываются от покупок за рубежом прежде всего из-за долгих сроков доставки (36% тех, кто не покупал в иностранных магазинах), а также возможных сложностей с возвратом товара и гарантийным обслуживанием (27%).

При этом надо отметить, что доля людей, столкнувшихся с проблемами при покупке на зарубежных площадках, по сравнению с 2017 годом сократилась. Сильнее всего потеряли в актуальности как раз те проблемы, которые связаны с доставкой и несоответствием товара описанию на сайте.

Как выбирают магазины

При выборе российского магазина покупатели чаще всего ориентируются на цены — этот критерий назвали 38% опрошенных. На втором месте по популярности (29%) — надёжность и проверенность магазина, примерно так же часто люди отмечают важность широкого ассортимента.

Оценка важности некоторых критериев зависит от возраста. Так, люди старше 40 лет чаще, чем подростки, ценят преимущества, которые даёт программа лояльности магазина. В первой возрастной группе этот критерий назвали 14% опрошенных, а во второй только 6%. И наоборот, если на репутацию и известность магазина обращают внимание 21% покупателей до 20 лет, то среди людей за 40 таких в два раза меньше.

Как покупают

Устройства

Судя по тому, как опрошенные оформляли свой последний заказ, россияне по-прежнему чаще всего совершают покупки с компьютера. При этом растёт доля заказов, оформленных с телефонов и планшетов: за год она почти удвоилась — до 21% в российских и 40% в иностранных магазинах. По данным опроса, в зарубежных магазинах больше покупают с мобильных устройств из-за простоты оплаты, более удобных приложений и наличия скидок при покупке со смартфона.

Выбор товара

Пользователи немного по-разному выбирают товар в российских и иностранных магазинах. При покупке в России чаще сравнивают стоимость на разных сайтах и узнают условия доставки. При покупке за рубежом — читают отзывы и рассматривают фотографии товаров.

Скидки и акции

Больше 70% последних покупок были сделаны со скидкой или по акции. При этом почти 60% опрошенных были бы готовы купить тот же товар без специальных условий. Самые распространённые акции — прямые скидки и бесплатная доставка. Российские магазины заметно чаще зарубежных привлекают покупателей промокодами, зачислением баллов на карту и скидками по программам лояльности.

Больше 90% россиян хотя бы иногда сравнивают цены на разных сайтах, чтобы проверить, правда ли магазин снижает цены, когда предлагает скидки. Почти 40% делают это всегда. Чаще других честность скидок проверяют люди старше 30 лет.

Спонтанные покупки

18% покупок в российских магазинах совершаются спонтанно, в иностранных — 22%. Больше всего таких покупок делают молодые люди. Женщины заметно чаще мужчин совершают спонтанные покупки в зарубежных магазинах.

Оплата и доставка

Самый распространённый способ оплаты покупок в российских интернет-магазинах — предоплата банковской картой, на втором месте оплата наличными, на третьем — банковской картой при получении товара. В 2018 году картой было оплачено больше половины всех покупок.

Популярность разных способов доставки по сравнению с прошлым годом не изменилась: почти половину всех заказов в российских интернет-магазинах россияне забирают самостоятельно, на втором месте — доставка курьером (26%), на третьем — через Почту России (17%). В случае с зарубежными магазинами курьерам предпочитают почту: 80% заказов доставляются Почтой России.

yandex.ru

Статистика рынка интернет-торговли за 2017 год и 1 квартал 2018 года — Торговля на vc.ru

21 сентября команда нашей компании OLS принимала участие в 8-й ежегодной конференции eRetailForum 2018, посвященной вопросам интернет-торговли, обсуждению новых трендов на рынке, итогам работы ecommerce за первое полугодие и планов на будущее. По мотивам материалов конференции, хотим поделиться с вами интересными данными статистики по рынку интернет-торговли.

Рост продаж в онлайн-торговле продолжается.

График составлен на основании собранных данных с 2011 года. По последней информации, на 2018 год прогнозируется продолжение роста выше, чем в 2017 году. Что не может не радовать!Рост количества заказов, объема продаж и среднего чека.

По графику видно, что рост среднего чека снижается с каждым годом. Вероятнее всего это зависит от перенасыщенности рынка торговыми предложениями: различными акциями, скидками, бонусами и выгодными условиями доставки. На фоне различных предложений покупатели давно уже ищут наиболее подходящие для себя условия по конкретным товарам, уменьшая тем самым средний чек, но при этом увеличивая рост количества заказов.

Рост онлайн-продаж по категориям магазинов.

На первом месте по традиции расположились магазины категории «Другие товары». Сюда можно отнести магазины, реализующие изделия ручной работы, предметы искусства и прочие торговые площадки, ассортимент которых не останавливается на конкретном направлении. Также большой рост продаж пришелся на категорию «Товаров для дома и ремонта»: покупатели все чаще своими силами приобретают отделочные материалы и делают косметический ремонт.

Рост онлайн-продаж по типам товаров.«Электроника и техника» лидирует по сравнению с другими направлениями. Помимо большего объема реализуемого объема товаров данная категория еще лидирует по количеству спонтанных продаж, что предъявляет высокие требования к доставке товаров: если в магазине не организована быстрая доставка, то больше 50% заказов отменяются.

Варианты доставки товаров клиентам.

Интернет-магазины по-прежнему активно используют собственную курьерскую доставку и имеют в штате своих курьеров, а также собственные пункты самовывоза для удобства покупателей. Очень быстро набирают популярность постаматы — еще один вид самовывоза, выгодный тем, что исключает затраты на сотрудников, выдающих товары. Клиенты совершают покупки в интернете, получают номер от ячейки в постамате и забирают в любое удобное время свой товар. Также около 20% интернет-магазинов пользуются услугами сторонних служб доставки. Данный способ удобен для небольших компаний. Он уменьшает затраты на собственный штат курьеров и расходы, связанные с его обеспечением.

В завершение еще хотелось бы показать, какими способами поступают заказы в магазины.

Большинство покупок режиме онлайн совершается с ноутбуков, чуть меньше — со стационарных компьютеров, при этом число заказов через Интернет, сделанных с использованием смартфонов, с каждым годом увеличивается. На диаграмме видно, что покупки голосом (по телефону) поступают меньше всего, поэтому необходимо адаптировать свои сайты сразу под мобильные устройства и планшеты. Мы сталкивались с тем, что некоторые начинающие предприниматели говорили, что сейчас запустят сайт, а мобильную версию сделают потом, что изначально является совсем невыгодной позицией, ведь автоматически можно потерять порядка 30% заказов.

В целом, по итогам конференции, можно сказать, что онлайн-торговля охватывает все большее количество покупателей. За первую половину текущего года 65% покупателей в возрасте от 18 до 64 лет совершают свои покупки в интернете, 55% и них предпочитает оплачивать товары и услуги онлайн, 54% используют денежные онлайн-переводы. Уровень проникновения онлайн-торговли в регионах постоянно растет и по размерам всего на год отстает от среднероссийского. Это показывает, что у интернет-магазинов есть хорошая возможность занять свободные ниши в регионах, и при этом затраты на содержание офисов и вспомогательных служб будут значительно ниже по сравнению с крупными городами. Также стоит обратить внимание, что универсальные магазины, охватывают большую аудиторию, чем тематические, поэтому есть смысл рассмотреть возможность расширения ассортимента в разных категориях, увеличив количество заказов, в том числе через кросс-продажи.

Продвигайте свои идеи, не бойтесь экспериментировать, рынок сейчас очень гибкий и вы всегда сможете найти своего покупателя.

Успехов вашему бизнесу!

www.OLS.ru

Материал опубликован пользователем. Нажмите кнопку «Написать», чтобы поделиться мнением или рассказать о своём проекте. Написатьvc.ru

Статистика интернета 2017–2018 в мире и в России

Более свежие данные о digital-отрасли в России и в мире в обзоре отчета Digital 2019

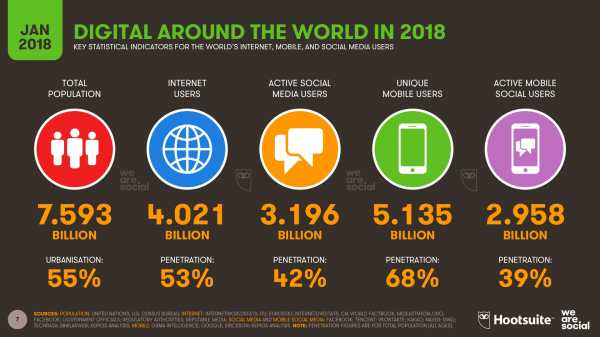

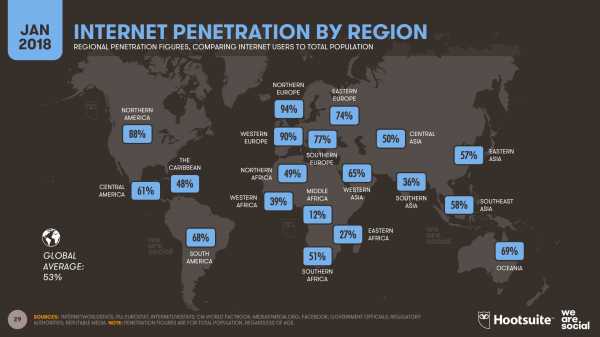

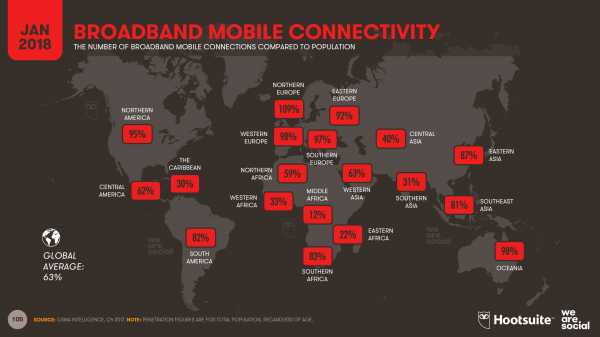

Аналитическое агентство We Are Social и крупнейшая SMM-платформа Hootsuite совместно подготовили пакет отчетов о глобальном цифровом рынке Global Digital 2018. По представленным в отчетах данным, сегодня во всем мире интернетом пользуется более 4 миллиардов человек.

Больше половины населения земного шара теперь онлайн, и около четверти миллиарда из них вышли в сеть впервые в 2017 году. Самые высокие темпы роста наблюдаются в Африке — количество пользователей интернета на континенте увеличилось больше чем на 20% по сравнению с аналогичным периодом прошлого года.

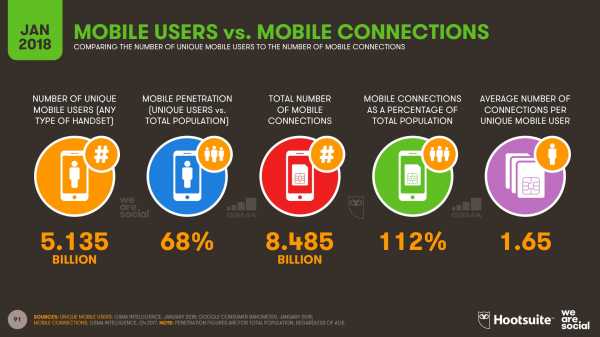

Одними из ключевых факторов роста интернет-аудитории в этом году стали доступные смартфоны и недорогие тарифы на мобильный интернет. В 2017 году более 200 миллионов человек впервые стали владельцами мобильных устройств, и теперь две трети из 7,6 млрд мирового населения имеют мобильный телефон.

Более половины из используемых сегодня мобильных устройств относятся к классу «умных», поэтому людям становится все проще получить доступ ко всем возможностям, которые предлагает интернет, где бы они ни находились.

Рост отмечается и в аудитории социальных сетей. В последние 12 месяцев количество людей на самых популярных социальных площадках увеличивалось ежедневно на почти 1 миллион новых пользователей. Каждый месяц с соцсетями взаимодействуют более 3 миллиардов человек, и 9 из 10 заходят туда с мобильных устройств.

Основные выводы отчетов подробно рассмотрены ниже, а пока — вот краткий обзор самых значимых метрик в сфере диджитал в 2018 году:

- Количество пользователей интернета в 2018 году достигло 4,021 млрд человек, что на 7% больше по сравнению с аналогичным периодом прошлого года.

- Аудитория социальных сетей в 2018 году насчитывает 3,196 млрд человек — это плюс 13% к прошлогоднему показателю.

- Мобильными телефонами в 2018 году пользуются 5,135 млрд человек — на 4% больше, чем год назад.

Итак, о чем же говорят все эти ценные сведения?

1. Миллиард лет

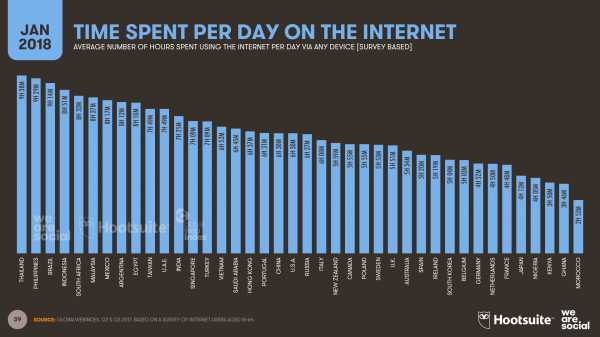

В этом году возросло не только количество интернет-пользователей. Время, которое люди проводят в сети, за последние 12 месяцев также увеличилось.

По последним данным, полученным от GlobalWebIndex, среднестатистический интернет-юзер сегодня проводит около 6 часов в день, пользуясь устройствами и сервисами, работа которых зависит от подключения к интернету. Это, грубо говоря, треть всего времени бодрствования.

Если умножить это время на 4 миллиарда всех интернет-пользователей, то получится ошеломляющая цифра — в 2018 году мы суммарно проведем онлайн 1 миллиард лет.

2. Распределение будущего

Как было отмечено в отчете прошлого года, доступ к интернету распределен в разных частях света неравномерно. В 2018 году ситуация практически та же, но наблюдаются некоторые сдвиги.

Несмотря на то, что в большей части Центральной Африки и Южной Азии уровень проникновения интернета по-прежнему низок, эти регионы демонстрируют самые впечатляющие темпы роста онлайн-аудитории.

Количество интернет-пользователей в Африке выросло на 20 процентов в сравнении с прошлогодними данными. В Мали количество людей, имеющих доступ в интернет, увеличилось почти в 6 раз с января 2017 года. Онлайн-аудитория в Бенине, Сьерра-Леоне, Нигере и Мозамбике за последний год удвоилась.

Это не просто еще один миллиард подключившихся.

Распространение интернета в развивающихся странах изменит то, как используют интернет люди во всем мире. Это связано с тем, что компании вроде Google, Facebook, Alibaba и Tencent стремятся предлагать масштабируемые глобальные продукты, которые отвечают потребностям этих новых пользователей и условиям, в которых они выходят в онлайн. Эти изменения определенно окажут значительное влияние на будущее интернета.

3. Связь в движении

Больше чем две трети людей во всем мире сегодня имеют мобильный телефон, большинство из них являются владельцами смартфонов.

За год число уникальных мобильных пользователей увеличилось более чем на 4 процента, хотя на преимущественной части Центральной Африки уровень проникновения остается ниже 50 процентов.

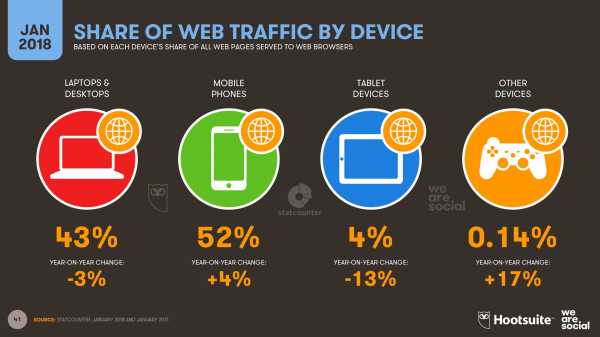

Люди во всем мире предпочитают выходить в интернет со смартфонов. Они генерируют больше веб-трафика, чем все прочие устройства суммарно.

Более того, эти данные относятся только к веб-пользованию. Согласно свежим данным компании App Annie, занимающейся исследованиями рынка мобильных приложений, сегодня люди проводят в мобильных приложениях в 7 раз больше времени, чем в мобильных версиях браузеров. Это говорит о том, что доля мобильных устройств в интернете, вероятнее всего, даже больше вышеуказанной цифры.

Последние сведения от Facebook только подтверждают это предположение: всего 5% глобальной аудитории соцсети пользуются платформой исключительно с десктопа.

4. Одиннадцать новых пользователей в секунду

В течение прошлого года ежедневно чуть меньше одного миллиона человек впервые открывали для себя соцсети — это больше 11 новых пользователей в секунду.

Прирост глобальной аудитории социальных сетей за последние 12 месяцев составил 13 процентов, при этом самые впечатляющие темпы роста показали Центральная и Южная Азия (на 90% и 33% соответственно).

Самые высокие темпы роста среди 40 стран, ставших объектами исследования, продемонстрировала Саудовская Аравия — 32 процента. Индия отстала от лидера незначительно, количество пользователей соцсетей увеличилось здесь на 31 процент за год.

Приросту отчасти способствовало то, что к социальным сетям стали присоединяться люди старшего поколения. Только на Facebook число пользователей в возрасте 65 лет и старше увеличилось почти на 20 процентов за последние 12 месяцев.

Подростков (от 13 до 17 лет) среди аудитории Facebook также стало больше, но всего на 5% с января 2017 года.

Гендерное соотношение среди интернет-пользователей по-прежнему неравномерно. Так, последние данные, предоставленные Facebook, говорят о том, что женщин в онлайне все еще значительно меньше на большей части Центральной Африки, Ближнего Востока и Южной Азии.

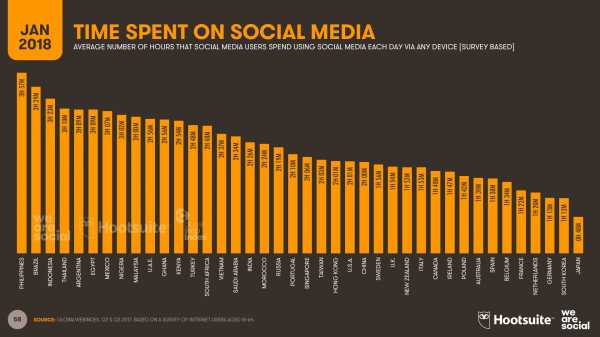

5. Филиппины удерживают лидерство

Третий год подряд филиппинцы проводят в соцсетях больше всего времени. Среднестатистический пользователь в этой стране тратит на социальные сети почти 4 часа в день.

Правда, бразильцы уже дышат им в затылок. Индонезийцы и тайцы обогнали аргентинцев и заняли третье и четвертое места в рейтинге этого года.

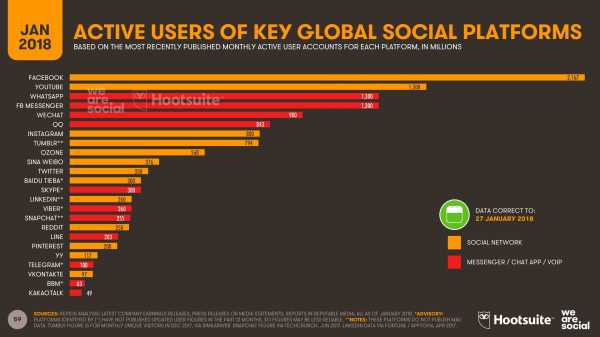

6. Facebook по-прежнему доминирует

Для Марка Цукерберга и его команды 2017 стал очередным удачным годом, который принес впечатляющий рост на всех платформах, принадлежащих Facebook Inc.

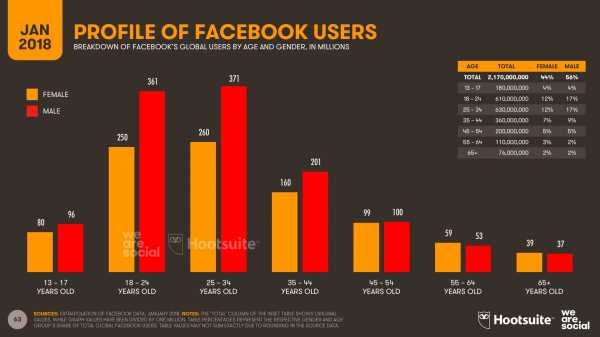

Главная площадка группы Facebook по-прежнему доминирует среди соцмедиа, увеличив пользовательскую базу на 15% за год. На начало года в социальной сети насчитывается почти 2,17 млрд профилей.

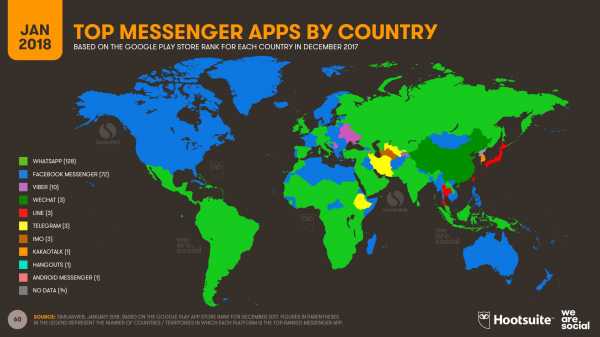

Мессенджеры WhatsApp и Facebook Messenger в прошлом году росли в два раза быстрее основной платформы Facebook. За год количество пользователей в каждом из приложений увеличилось на 30 процентов.

Хотя аудитории у этих приложений примерно равны, если судить по свежим данным SimilarWeb, WhatsApp выбился вперед по географическому охвату. Сегодня WhatsApp — главный мессенджер в 128 странах, в то время как Facebook Messenger лидирует в 72.

Только в 25 странах мира самым популярным приложением для обмена сообщениями не является мессенджер, принадлежащий Facebook.

Несмотря на эту впечатляющую статистику, Instagram удалось переплюнуть все приложения Facebook по темпам роста за последние 12 месяцев. Количество пользователей здесь увеличилось на треть.

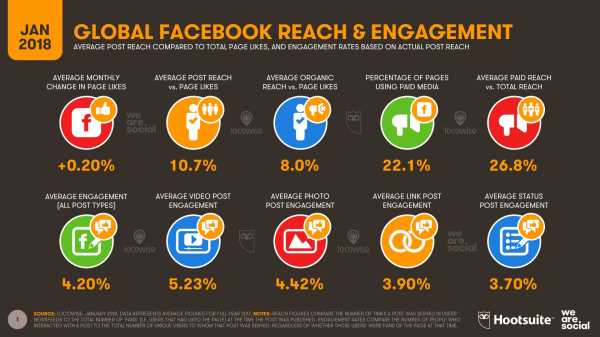

7. Органический охват продолжает падать

Органический охват и вовлеченность в Facebook (согласно данным по 179 странам) за последний год сократились, средние показатели охвата снизились более чем на 10 процентов по сравнению с предыдущим годом. Несмотря на удручающую динамику, эти цифры станут ценными ориентирами для маркетологов по всему миру.

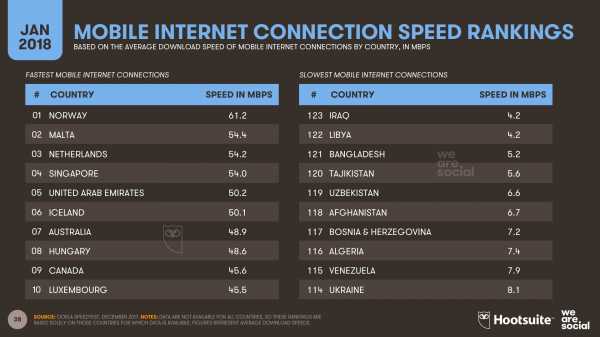

8. Увеличение скорости мобильного интернета

Скорость передачи данных в сетях мобильной связи растет, эта тенденция прослеживается в глобальном масштабе. Аналитическое агентство GSMA Intelligence сообщает, что более 60% мобильных соединений сегодня относятся к категории широкополосных.

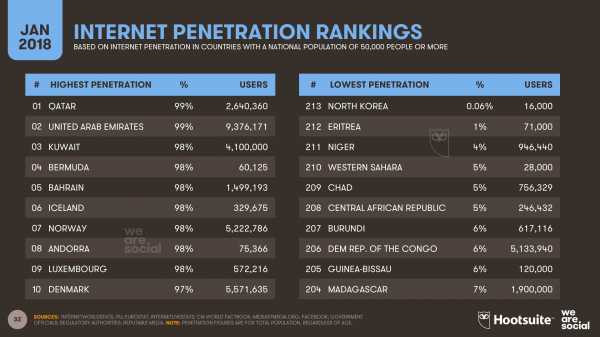

Вместе с тем существуют значительные различия в скорости мобильной связи в разных странах. В Норвегии средняя скорость загрузки для мобильных сетей составляет 60 Мбит/с — почти в три раза быстрее, чем в среднем в мире.

Пользователи мобильного интернета 6 стран, среди которых Нидерланды, Сингапур и ОАЭ, могут похвастаться средней скоростью соединения выше 50 Мбит/с. На другом конце рейтинга 18 стран, включая Индию и Индонезию, где средняя скорость передачи данных в сетях мобильной связи не превышает 10 Мбит/с.

Есть и хорошие новости: за прошлый год средняя скорость мобильной передачи данных возросла на 30 процентов.

Эта новость может порадовать не только нетерпеливых. Более быстрое соединение помогает снизить уровень стресса. По данным исследований, при задержке во время загрузки видео всего на несколько секунд уровень тревожности может подскочить так же, как во время просмотра фильма ужасов или решения сложной математической задачи.

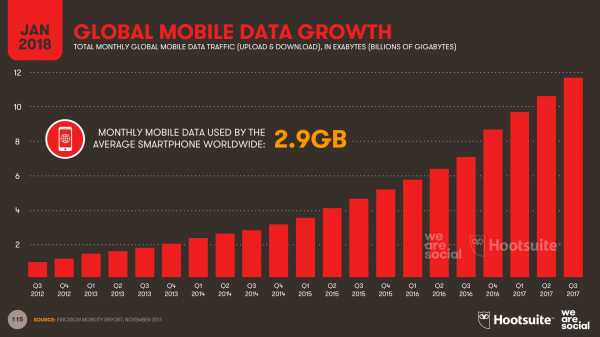

Отчасти благодаря повышению скорости передачи данных среднестатистический владелец смартфона, независимо от географии проживания, расходует почти 3 Гб данных каждый месяц, что на 50% больше в сравнении с данными прошлого года.

9. Резкий рост расходов в онлайн-магазинах

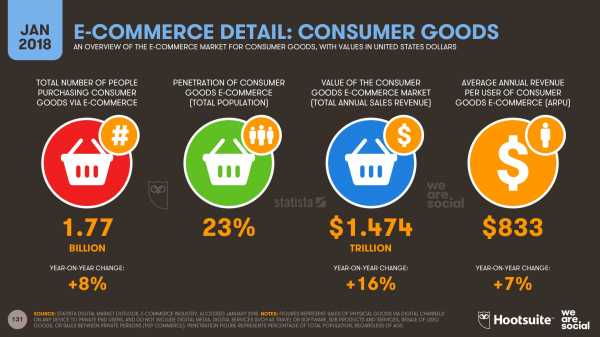

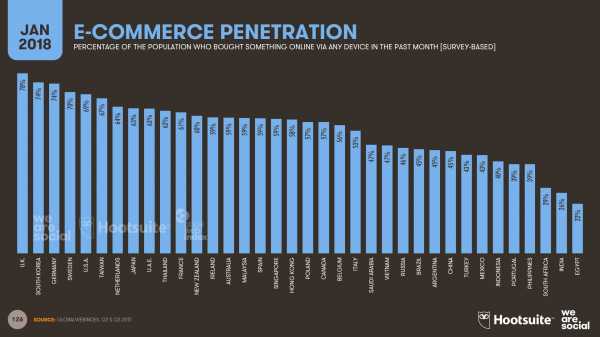

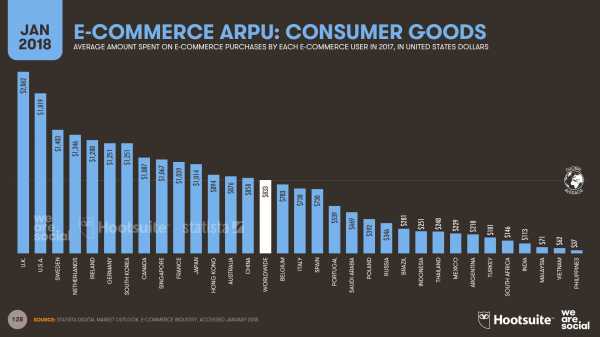

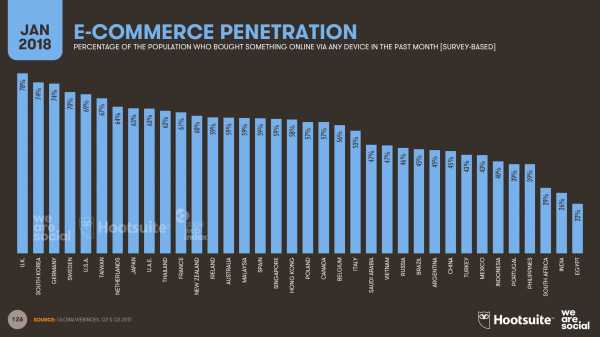

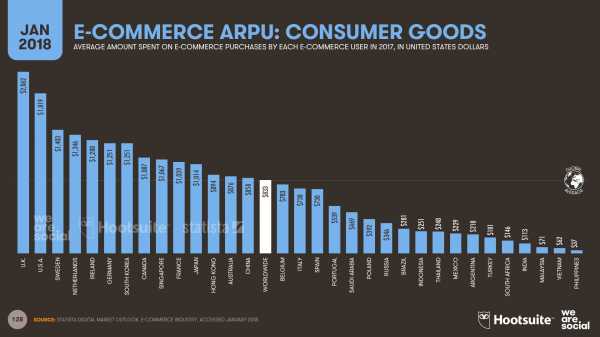

По последним данным аналитического агентства Statista, приведенным в обзоре цифрового рынка, общий объем рынка онлайн-коммерции в секторе потребительских товаров за прошлый год вырос на 16%. Годовой объем расходов в 2017 году достиг 1,5 триллионов долларов США, при этом наиболее крупной отдельной категорией являются модные товары.

Во всем мире число людей, использующих платформы электронной коммерции для покупки потребительских товаров (например, предметов моды, продуктов питания, электроники и игрушек), выросло на 8 процентов. Почти 1,8 миллиарда человек по всему миру сегодня шопятся онлайн.

Примерно 45 процентов всех интернет-пользователей совершают покупки на площадках электронной торговли, но уровень проникновения онлайн-коммерции отличается по странам.

Растет и чек каждого покупателя в сегменте онлайн-торговли. По сравнению с прошлым годом средняя выручка на одного пользователя выросла на 7 процентов и составляет 833 доллара США. Больше всех на онлайн-покупки тратят британцы — по актуальным данным, в Великобритании на одного пользователя ежегодно приходится больше 2000 долларов США расходов.

Стоит подчеркнуть, что это цифры лишь по потребительским товарам. Если мы добавим сюда расходы в других категориях, таких как путешествия, цифровой контент и мобильные приложения, общемировой объем рынка электронной торговли, вероятно, составит около 2 триллионов долларов США.

Интернет в России 2018: главные цифры

Российский цифровой рынок вторит глобальным трендам.

- По данным We Are Social и Hootsuite, с января 2017 года российских пользователей в интернете стало больше на 5 миллионов — прирост 4%, а социальными сетями теперь пользуются на 9 миллионов больше людей (+ 15% к прошлогодней цифре).

- Почти половина (47%) населения России зарегистрирована в соцсетях и активно ими пользуется. 55,9 миллионов человек заходят туда с мобильных устройств. Среди опрошенных россиян 63% заявили, что пользуются YouTube, и 61% упомянули ВКонтакте. Про Facebook вспомнили 35% респондентов, а про Одноклассники — 42%.

- По времени нахождения в соцсетях филиппинцев мы не переплюнули, но все равно ежедневно проводим там значительное количество времени — 2 часа 19 минут. При этом всего в интернете среднестатистический россиянин находится почти 6,5 часов в сутки. Стоит отметить, что 85% людей в России выходят в онлайн каждый день.

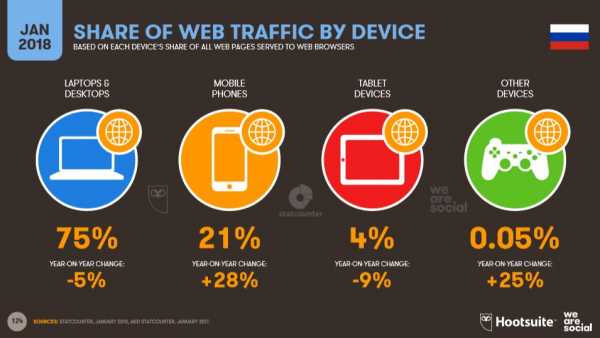

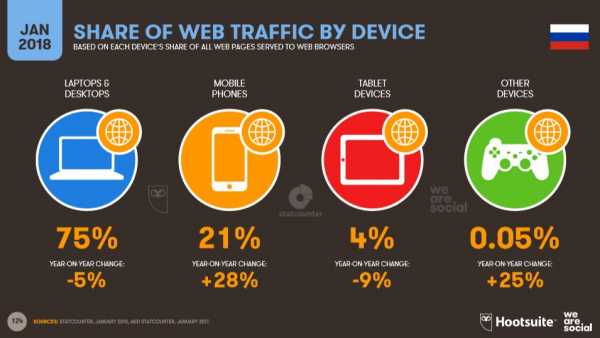

- Мобильным интернетом активно пользуются 91,4 млн человек. Доля трафика со смартфонов составляет 21%, что почти на треть больше прошлогоднего показателя, а пользователи планшетов стали немного реже выходить с них в сеть (-9%). Трафик с ноутбуков и ПК сократился на 5%.

- Самое популярное мобильное приложение в России (и по аудитории, и по количеству скачиваний) — WhatsApp, за ним следуют Viber, VK и Сбербанк Онлайн. Instagram занимает пятую строчку в рейтинге по количеству пользователей и шестую — по количеству скачиваний (здесь его опередил сервис Юла от Mail.RU Group).

- 63% отечественных интернет-пользователей ищут онлайн товары и услуги, но совершают покупки только 46%. Больше всего тратят на путешествия и отели (7,903 млрд долларов США — это на 24% больше, чем в прошлом году), игрушки и хобби (4,175 млрд долларов США) и модные товары и товары для красоты (4,783 млрд долларов США).

Главные интернет-тренды 2018

В 2018 году цифровой рынок продолжит набирать обороты, и несмотря на беспрецедентные темпы роста этого года, мы видим, что доступ к возможностям, которые предлагает глобальная сеть, распределен неравномерно. Это создает хороший задел для развития и говорит о том, что цифровой рынок точно еще не достиг потолка.

При этом развитие это нельзя назвать линейным. Наблюдается трансформация онлайн-потребления: интернет-пользователи становятся мобильнее, дескотопы планомерно заменяются более удобными устройствами, которые можно носить с собой. Вследствие этого покупки плавно перетекают в онлайн, веб утрачивает позиции, уступая часть трафика приложениям, а социальные сети играют более значимую роль — это ценные сведения для бизнеса.

Таковы основные результаты исследований, проведенных We Are Social и Hootsuite. Сложно сказать наверняка, что нас ждет через год, но очевидно, что интернет будет еще прочнее входить в нашу повседневную жизнь, изменяя структуру и способы потребления информации.

Перевод статьи, опубликованной на сайте аналитического агентства We Are Social,

и интерпретация результатов исследования Digital in 2018 in Eastern Europe

Хотите заказать разработку сайта, продвижение или контекстную рекламу? Свяжитесь с нами по телефону: 8-800-200-94-60, доб. 321 или оставьте запрос на электронную почту [email protected].

www.web-canape.ru

10 глобальных трендов интернет-торговли 2018 года

Absolunet – одно из ведущих аналитических агентств в сфере электронной коммерции в Северной Америке, работающее с такими клиентами как Fujifilm, Structube, Grimco, Stokes, Garneau, La Vie en Rose, Birks и SAIL – предлагает свою версию топ-10 тенденций ecommerce, из которых стоит исходить в 2018 году; переводит Evo.business

Поделиться

Твитнуть

Поделиться

1

Тренд 1. У онлайн-торговцев возрождаются офлайн-шоурумы

В ближайшие годы интернет-торговцам придется овладеть искусством как можно дешевле представлять свою продукцию в офлайне – при помощи шоурумов, выставок, ярмарок, других мероприятий, демонстраций продуктов, временных лотков.

Огромные интернет-торговые компании («чистокровно» онлайновые) один за другим будут наращивать свою физическую представленность в разных локациях.

2

Тренд 2. B2B-торговля окончательно переходит в интернет-магазины

Изменение привычек B2B-покупателей состоит в том, что они уже готовы пользоваться функциями, характерными для B2C-интернет-магазинов.

Помните: обороты закупок B2B таковы, что интернет-магазины, продающие компаниям, могут в считанные месяцы оставить далеко позади, а то и за пределами выживаемости, тех конкурентов, которые не могут обеспечить B2B-поставок.

3

Тренд 3. Развиваются интерфейсы дополненной реальности для товаров

Дополненная реальность (Augmented Reality, AR) будет быстро развиваться у интернет-магазинов в 2018 году. Бренды все больше любят функции, которые позволяют потребителям использовать свои мобильные устройства для объемной и полноразмерной визуализации товаров в их доме или офисе.

4

Тренд 4. Измеряется новый коэффициент – ROPO

Коэффициент ROPO (Research Online, Purchase Offline – «изучение онлайн, покупка офлайн») показывает, сколько посетителей сайта интернет-магазина не совершило в нем покупку по такой причине: посетитель использовал торговый сайт только в качестве места изучения и выбора товаров, чтения отзывов о них. А покупку затем совершил офлайн.

Самый простой пример: если геолокация видит, что человек стоит в офлайн-магазине женского белья или рядом с ним и при этом изучает со смартфона в интернет-магазинах тоже женское белье – логично предположить, что он(а) читает отзывы о данном товаре, узнает его скрытые нюансы или просто узнает варианты цен на данный товар.

И если в ближайшие минуты при помощи того же смартфона совершена бесконтактная покупка в том же офлайн-магазине женского белья – скорее всего, посещенные перед тем интернет-магазины были использованы именно в качестве информподготовки для совершения покупки в реале.

Мы прогнозируем, что инструменты для измерения коэффициента ROPO в 2018 году станут доступными для розничных продавцов – и в дальнейшем будут все более продвинутыми •

Комбинируя мобильные устройства и платежные системы, социальные сети, персонализацию, геолокацию / мобильное отслеживание в режиме реального времени с использованием расширенных инструментов аналитики, ERP, CRM и POS-систем – розничные онлайн и офлайн-торговцы в ближайшем будущем смогут узнать, посещение какого интернет-магазина привело к покупке в каком офлайн-магазине.

А это позволит первым и вторым продавцам взаимно сотрудничать – например, выплачивать комиссию в пользу интернет-магазина за успешную информподготовку покупки у офлайнового ритейлера

5

Тренд 5. Проверка мобайл-транзакций упрощается – их количество резко растет

В 2018 году продвижение упрощенных технологий оплаты мобильными устройствами – чекаут по отпечаткам пальцев и путем распознавания лиц – начнет стремительно повышать процент транзакций, выполненных с мобильных устройств.

Мобильная проверка фактически станет предпочтительным методом оплаты для розничных онлайн-покупок.

6

Тренд 6. Начинается эра автонастройки сайтов и реклам под каждого клиента, а не под группы, аудитории

Искусственный интеллект компьютерных программ уже успешно создает индивидуальный настраиваемый клиентский опыт – а это открывает эпоху автонастройки сайтов и рекламы под каждого клиента, исходящей из собранной программой информации о нем.

Это точно так же, как когда-то лавочники и бармены знали предпочтения и даже семейные и деловые подробности жизни каждого из своих постоянных посетителей.

И это означает, что миллениалы – последнее поколение, которое будет рассматриваться в маркетинге как поколение, аудитория •

И вообще словосочетание «целевая аудитория» потеряет значимость – целевыми будут только те или иные качества клиента. Программы будут сами искать и находить людей с этим качеством.

Итак, мы всеми силами сигнализируем о начале конца тактики маркетинга на основе демографии. С 2018 года все в интернет-торговле начнет кастомизироваться не под группы людей, а непосредственно под качества индивидуумов.

7

Тренд 7. На маркетплейсы выйдут и прежние свободные онлайн-продавцы

С 2018 года сколько бы независимых сайтов у интернет-продавца не было – каждый уважающий клиента продавец будет открывать еще и сайт на маркетплейсе. Таков мейнстрим развития мира.

Если же интернет-магазин очень крупный – он попытается успеть создать сам из себя маркетплейс. И 2018-й – последний год для большинства торговых ниш (кроме очень уж узкоспециальных товаров), в котором еще есть шанс создать успешный онлайн-маркетплейс. Дальше в этот стремительно несущийся локомотив уже вряд ли кто-то запрыгнет без семизначных долларовых сумм.

8

Тренд 8. Разовьется практика голосовых сообщений на сайтах и голосового SEO

В 2018 году посетители и сайты будут использовать голос для взаимодействия, как никогда раньше (на сайтах будет «разговаривать» искусственный интеллект, голосовой чатбот).

В SEO интернет-магазинов появятся новые настройки – под нюансы произнесенных, а не напечатанных ключевых слов. Ведь машинная расшифровка голоса часто дает не совсем тот вопрос, который задумывался.

9

Тренд 9. Развивается практика поиска «примерно таких изображений» товаров

Вместо того, чтобы вводить слова, многие потребители с 2018 года будут использовать поиск на основе изображений. Мы прогнозируем, что поиск с использованием изображения и голоса может составлять 50% всех запросов уже к 2020 году.

Поскольку автоматизация анализа изображений становится стандартом в мобильных устройствах, потребители смогут сфотографировать объект, а затем за мгновение найти в продаже этот же товар или аналогичный ему.

Онлайн-торговцы, которые первыми интегрируют способность отзываться на поиск изображений в свою контент-стратегию, получат богатую награду •

Они смогут мгновенно выйти на новые рынки, поскольку конкурентов с такой заточенностью контента будет вначале мало. И еще потому, что язык и место ввода запроса больше не будут препятствием для нахождения вашего сайта.

Кроме того, картинка зачастую устраняет проблемы с ошибками при вводе запроса и, главное, с неизвестностью для покупателя точного наименования товара. Как известно, многие нужные вещи покупатели знают лишь как «штуковина, чтобы мять пюре» или «то, чем снимают катышки», не догадываясь об официальном магазинном артикуле этой вещи – из-за чего часть товаров долго не приобреталась онлайн. С поиском по фотографии эта проблема решена навсегда.

10

Тренд 10. Роль браузеров начнет снижаться

И наконец, в мире интернета вещей зависимость онлайн-магазинов от браузеров начнет ослабевать. Начиная с 2018 года, на фоне мобильных приложений магазинов, интерфейсов дополненной реальности от магазинов, голосовых взаимодействий посетителей с магазинами и различных устройств, имеющих небраузерный выход в сеть (приборы системы «умный дом», «умное авто» и тому подобные) – браузер станет лишь еще одним из этих каналов.

А приобретаться и рекламироваться товары и услуги будут при помощи каждого из этих каналов в равной степени.

Тranslated from English. Source: 10ECommerceTrends.com

Материалы по теме

evo.business

147 цифр о покупательском поведении в 2018 году — E-pepper.ru

Игорь Бахарев

Понравилась статья — поделись с коллегами

Вконтакте

Google+

Компании BigCommerce и Square представили результаты исследования покупательских привычек и предпочтений тысяч американских покупателей в нескольких поколениях. Аналитики eCommerce-агентства Aero перевели это исследование специально для E-pepper.ru.

Понятно, что российской электронной коммерции еще долго догонять американский eCommerce. Этот отрыв хорошо демонстрирует сравнение популярности интернет-шопинга в США и России. Так, если американцы тратят на интернет-шопинг по 5 часов в неделю, то российские покупатели – всего 5 часов в месяц (по данным GFK ).

«Многие смотрят на отчеты по американскому рынку, как на машину времени, позволяющую слетать лет на 5 вперед и подсмотреть будущее, чтобы, вернувшись в нашу реальность, делать правильные ставки. В случае с eСommerce этот метод работает не точно, потому как логистические проблемы у нас не решаются годами или столетиями, они часть нашего национального менталитета и не поддаются терапии», – отмечает управляющий партнер агентства Aero Владимир Синельников.

Основные каналы продаж американских ритейлеров

Авторы исследования из BigCommerce и Square разделили eCommerce-площадки на 4 основных категории: маркетплейсы, сайты больших онлайн- и офлайн-ритейлеров, категорийные интернет-магазины (магазины детских товаров, магазины мебели, продуктовые магазины и т.д.), мультикатегорийные интернет-магазины и небольшие нишевые интернет-магазины.

Общие данные по онлайн-шоппингу

- 51% американцев предпочитают покупать онлайн.

- 96% американцев, имеющих интернет-доступ, хотя бы раз в жизни совершали покупку онлайн, 80% из них – не далее, как в прошедшем месяце.

- Объем электронной торговли растет на 23% в год, тем не менее 46% небольших американских компаний все еще не имеют веб-сайта.

Кстати: Square и Mercury Analytics также опросили в прошлом году 1164 владельцев американских компаний на предмет того, как они организуют свои точки продаж. Исследование выявило что:

- 56% респондентов имеют традиционные магазины,

- 21% респондентов открывают pop-up магазины или организуют временные точки продаж на мероприятиях,

- 34% из числа опрошенных продают через собственные веб-сайты,

- 25% – продают через Facebook (через социальные медиа в целом – 40%),

- 16% респондентов продают через Amazon (эта цифра должна бы быть больше, учитывая тот факт, что почти половина покупок начинается на этой площадке),

- 22% компаний продают через разные маркетплейсы (включая Amazon, Etsy, eBay и другие).

Поколенческие тренды

- 67% представителей поколения Y и 56% респондентов поколения X предпочитают онлайн-шопинг покупкам в традиционном магазине.

- 41% бэби бумеров и 28% пожилых людей будут покупать онлайн в 2018 году.

- Респонденты, принадлежащие к поколениям Y и X, проводят еженедельно почти в полтора раза больше времени за шопингом в интернете (6 часов), чем представители старших поколений (4 часа).

- 48% представителей поколения Y покупали на маркетплейсах, 76% – на сайтах больших ритейлеров, 46% – в мультикатегорийных интернет-магазинах или независимых бутиках и 29% – в категорийных интернет-магазинах.

- 56% представителей поколения X покупали на маркетплейсах, 76% – на сайтах больших ритейлеров, 49% – в мультикатегорийных интернет-магазинах или независимых бутиках и 37% – в категорийных интернет-магазинах.

- 59% респондентов из поколения бэби бумеров делали покупки на маркетплейсах, 74% – на сайтах больших ритейлеров, 42% – в мультикатегорийных интернет-магазинах или независимых бутиках и 39% – в категорийных интернет-магазинах.

- 51% пожилых людей покупали на маркетплейсах, 66% – на сайтах больших ритейлеров, 30% – в мультикатегорийных интернет-магазинах или независимых бутиках и 44% – в категорийных интернет-магазинах.

- Представители поколений Y и X тратят 6 часов в неделю на онлайн-покупки.

- Бэби бумеры тратят на покупки в интернете 4 часа в неделю.

- Пожилые люди занимаются интернет-шопингом 2,5 часа в неделю.

Американское исследование вскрывает одно очень важное отличие между нашими странами, считает Владимир Синельников из eCommerce-агентства Aero. Пожилые люди старше 75 лет выделены в нем в отдельную покупательскую группу.

«Жизнь для для пожилых людей в США не заканчивается с наступлением пенсионного возраста. Шумную компанию бабушек можно запросто встретить в торговых центрах, пиццерии или в кино. Как показывает исследование, и в онлайн-магазинах пожилые люди проводят немало времени.

В России же вообще плохо развита инфраструктура для пожилых людей – нет привычки ездить на машине, город не приспособлен для передвижения на колясках и т.д.

Электронная торговля в нашей стране может стать доступным инструментом для повышения качества жизни. Хотелось бы, чтобы наши интернет-магазины и сервисы выделяли такую аудиторию и учитывали ее специфику, что наверняка могло бы приносить пользу и бизнесу, и обществу», – говорит он.

Тренды eCommerce по родительскому статусу

- Родители тратят большую часть бюджета на покупки в интернете, чем те, кто не имеет детей (40% к 34%). При этом родители проводят на 75% больше времени за онлайн-шопингом (у них это занимает 7 часов в неделю против 4 часов у респондентов без детей).

- Родители тратят на 61% больше денег на покупки в интернете, чем люди без детей ($1,071 к $664).

- Почти половина (49%) родителей заявили, что не могут жить без покупок в интернете.

- 53% американских родителей совершали покупки на маркетплейсах, 78% – на сайтах больших ритейлеров, 53% – в мультикатегорийных интернет-магазинах или независимых бутиках и 34% – в категорийных интернет-магазинах.

- 54% респондентов без детей совершали покупки на маркетплейсах, 72% – на сайтах больших ритейлеров, 39% – в мультикатегорийных интернет-магазинах или независимых бутиках и 37% – в категорийных интернет-магазинах.

Гендерные тренды

- По данным опроса, мужчины за прошедший год потратили на онлайн-покупки на 28% больше, чем женщины.

- 52% мужчин покупали на маркетплейсах, 75% – на сайтах больших ритейлеров, 39% – в мультикатегорийных интернет-магазинах или независимых бутиках и 31% – в категорийных интернет-магазинах.

- 56% женщин покупали на маркетплейсах, 74% – на сайтах больших ритейлеров, 48% – в мультикатегорийных интернет-магазинах или независимых бутиках и 40% – в категорийных интернет-магазинах.

- Мужчины и женщины тратят на интернет-покупки по 5 часов в неделю.

Тренды по месту проживания

- Хотя американцы, проживающие в крупных или средних по размеру районах мегаполисов, имеют лучший доступ к традиционным магазинам, они ежегодно тратят больше денег в интернете ($853), чем покупатели из пригородов ($768) или проживающие в сельской местности ($684).

- Американцы, проживающие в мегаполисах, тратят в интернете больше всего.

- 63% жителей пригородов сообщили, что стоимость доставки является для них наименее приятной составляющей онлайн-покупок.

- 38% сельских покупателей высказывают серьезную обеспокоенность в отношении конфиденциальности в интернете.

- 49% американцев, проживающих в мегаполисах, совершали покупки на маркетплейсах, 76% – на сайтах больших ритейлеров, 45% – в мультикатегорийных интернет-магазинах или независимых бутиках и 30% – в категорийных интернет-магазинах.

- 60% американцев, проживающих в пригородах, делали покупки на маркетплейсах, 73% – на сайтах больших ритейлеров, 44% – в мультикатегорийных интернет-магазинах или независимых бутиках и 42% – в категорийных интернет-магазинах.

- 58% американцев из сельских районов совершали покупки на маркетплейсах, 71% – на сайтах больших ритейлеров, 39% – в мультикатегорийных интернет-магазинах или независимых бутиках и 40% – в категорийных интернет-магазинах.

- Согласно опросу, американцы из мегаполисов проводят 4,5 часа в неделю, занимаясь онлайн-покупками.

- Американцы из пригородных и сельских районов занимаются интернет-шопингом 5 часов в неделю.

Где покупатели тратят

- 51% американцев считают онлайн-шопинг лучшим способом делать покупки, остальные предпочитают покупать в традиционных магазинах.

- Американцы тратят 64% выделенного на покупки бюджета в традиционных магазинах и 36% – в интернете.

- За последний год покупатели потратили больше всего на маркетплейсах – $488, ближе всего к этой цифре показатели крупных онлайн/офлайн-брендов ($409), таких как Nordstrom или Best Buy.

- 74% американцев делали покупки на сайтах крупных онлайн/офлайн-брендов, 54% – на маркетплейсах, 44% – у небольших нишевых онлайн-брендов и 36% – в категорийных интернет-магазинах.

- Почти половина (48%) онлайн-покупателей сначала обращаются на маркетплейсы, если хотят что-то купить в интернете.

- 31% опрошенных начинают онлайн-шопинг в магазинах крупных онлайн/офлайн-ритейлеров, 12% – в категорийных интернет-магазинах, 7% – сначала обращаются к небольшим и нишевым онлайн-брендам.

- 52% пользователей смартфонов используют онлайн-расчеты (или e-банкинг), что говорит о развитии мобильной коммерции.

Частота покупок

- 95% американцев делают онлайн-покупки по крайней мере раз в году.

- 80% американцев делают покупки в интернете не реже одного раза в месяц.

- 30% американцев покупают в интернете, как минимум, раз в неделю.

- 5% американцев делают покупки в интернете ежедневно.

Местоположение покупателя в момент совершения покупки

- Четверть всех респондентов (25%) совершали онлайн-покупки, находясь в офлайновом магазине.

- 43% онлайн-покупателей делали покупки в постели.

- Вероятность совершить онлайн-покупку, лежа в постели, в 3 раза выше среди покупателей поколений Y и X, чем среди бэби бумеров и пожилых людей (59% к 21%).

- 23% совершали покупки из офиса.

- Практически трое из десяти (29%) представителей поколений Y и X делали покупки из офиса.

- Более 15% бэби бумеров и пожилых людей делали покупки из офиса.

- 20% американцев, совершавших онлайн-покупки, делали их, находясь в ванной комнате или в машине (+1 для мобильной коммерции).

- Вероятность совершить покупку в интернете из ванной в 5 раз выше среди поколения Y и Х (31% к 6%), чем среди бэби бумеров и пожилых людей.

- Каждый десятый покупатель признался, что покупает онлайн, выпив спиртное.

- Вероятность совершения покупки после употребления алкоголя в два раза выше у мужчин, чем у женщин (14% к 6%).

- Вероятность совмещения выпивки с шопингом в 5 раз выше у более молодых поколений, чем у старших (15% к 3%).

- Вероятность совершения онлайн-покупок после выпивки в 2 раза выше среди родителей, чем у людей, не имеющих детей (15% к 7%).

Категории товаров, приобретаемых в интернете

- 60% покупателей приобретали одежду, обувь и аксессуары у крупных ритейлеров, 54% – на маркетплейсах, 44% – в категорийных магазинах и 45% в мультикатегорийных интернет-магазинах.

- 43% онлайн-покупателей покупали компьютеры или электронику на маркетплейсах, 41% – у крупных ритейлеров, 29% – в категорийных интернет-магазинах и 17% – в мультикатегорийных интернет-магазинах.

- 34% покупателей приобретали товары в категории «парфюмерия и косметика» на маркетплейсах, 31% – у крупных ритейлеров, 29% – в мультикатегорийных интернет-магазинах и 25% – в категорийных интернет-магазинах.

- 55% покупателей приобретали книги, фильмы и музыку на маркетплейсах, 36% – у крупных ритейлеров, 24% – в мультикатегорийных интернет-магазинах и 21% – в категорийных интернет-магазинах.

- 18% покупателей покупали цветы и подарки на маркетплейсах, 18% – у крупных ритейлеров, 24% – в мультикатегорийных интернет-магазинах и 28% – в категорийных интернет-магазинах.

Факторы, влияющие на покупки

- Тремя ведущими факторами, оказывающими большое или чрезвычайно большое влияние на американцев при принятии решения о том, где делать покупки являются: цена (87%), стоимость и скорость доставки (80%) и скидки (71%).

- Скидочные предложения влияют на пожилых людей в меньшей степени, чем на представителей других поколений (47% к 74%).

- Почти на четверть онлайн-покупателей (23%) влияют рекомендации, полученные из социальных медиа.

- 42% онлайн-покупателей признают, что на их решение, где делать покупки, оказывают влияние рекомендации друзей и членов семьи. Рекламу считают столь же влиятельной вдвое меньше респондентов.

- Младшие поколения более восприимчивы к рекламе: представители поколений Y и X в два раза чаще, чем старшие поколения (27% к 14%), склонны поддаваться влиянию рекламы.

- Онлайн-покупатели хотят, чтобы товары в интернет-магазинах сопровождались изображениями (78%) и продуктовыми обзорами (69%).

- Респонденты-женщины отметили, что они получают удовольствие от онлайн-шопинга (51% женщин против 37% респондентов-мужчин), тратят больше времени (60% женщин против 46% респондентов-мужчин), чтобы найти лучшие предложения, и часто ищут купоны с промокодами (48% женщин против 29% мужчин).

- 66% онлайн-покупателей отказывались от покупки из-за стоимости доставки.

- 72% женщин и 59% мужчин отказывались от покупки из-за стоимости доставки.

- 49% онлайн-покупателей признают, что невозможность потрогать, почувствовать и попробовать продукт является для них самым неприятным аспектом онлайн-шопинга.

- 34% респондентов считают, что большое неудобство доставляют сложности с возвратом купленного товара и длинные сроки доставки (что указывает на стремление получать товар в день заказа).

- 21% американцев утверждают, что непривлекательные сайты или сайты со сложной навигацией вызывают разочарование при покупках в интернете.

- 78% онлайн-покупателей хотят больше изображений от интернет-магазинов.

- 69% онлайн-покупателей хотят больше обзоров.

- 46% онлайн-покупателей хотят больше возможностей для сравнения продуктов.

- 42% онлайн-покупателей хотят видеть больше отзывов других покупателей.

- 30% онлайн-покупателей хотят больше видеороликов.

- 42% онлайн-покупателей совершали покупку, о которой потом сожалели.

- Респонденты из поколения Y более склонны испытывать сожаление о сделанной покупке, чем представители других поколений (51% к 37%).

- 21% американцев случайно покупали не то, что хотели.

- Более половины респондентов из поколений Y и X (55%) выходили за рамки бюджета, делая онлайн-покупки, тогда как только 38% бэби бумеров и пожилых людей делали то же самое.

- 48% онлайн-покупателей тратили больше, чем планировали.

Социальные медиа как фактор влияния на покупку

Торговля в соцсетях продолжает расти, и тенденции в этой области говорят об огромном потенциале, который есть у ритейлеров для того, чтобы взаимодействовать с покупателями на их любимых платформах.

- 30% онлайн-покупателей говорят, что могли бы сделать покупку в социальной сети, такой как Facebook, Pinterest, Instagram, Twitter или Snapchat.

- 20% онлайн-покупателей могли бы покупать на Facebook.

- 17% онлайн-покупателей могли бы покупать в Pinterest.

- 14% онлайн-покупателей могли бы покупать в Instagram.

- 12% онлайн-покупателей могли бы покупать в Twitter.

- 10% онлайн-покупателей могли бы покупать в Snapchat.

- Мужчины с большей вероятностью, чем женщины, сделают покупку через Facebook (23% к 17%).

- Мужчины с большей вероятностью, чем женщины, сделают покупку через Instagram (18% к 11%).

- Мужчины с большей вероятностью, чем женщины, сделают покупку через Twitter (17% к 7%).

- Мужчины с большей вероятностью, чем женщины, сделают покупку через Snapchat (15% к 6%).

- 29% онлайн-покупателей могут стать фолловерами бренда на Facebook.

- 21% онлайн-покупателей могут стать фолловерами бренда в Pinterest.

- 21% онлайн-покупателей могут стать фолловерами бренда в Instagram.

- 18% онлайн-покупателей могут стать фолловерами бренда в Twitter.

- 13% онлайн-покупателей могут стать фолловерами бренда в Snapchat.

- 20% онлайн-покупателей приобрели бы товар, который друг разместил на своей доске в Pinterest.

- 18% онлайн-покупателей приобрели бы товар, который их друг отметил лайком на Facebook.

- 21% онлайн-покупателей приобрели бы товар, о котором было бы рассказано на Facebook в посте, посвященном брендам.

- 18% онлайн-покупателей приобрели бы товар, представленный в Pinterest на посвященной брендам доске.

- 51% представителей поколения Y сделали бы покупку через социальные медиа.

- 36% представителей поколения X сделали бы покупку через социальные медиа.

- 14% бэби бумеров сделали бы покупку через социальные медиа.

- 3% пожилых людей сделали бы покупку через социальные медиа.

- 29% представителей поколений Y и X сделали бы покупку через Facebook, если бы им представилась такая возможность.

- 26% представителей поколений Y и X сделали бы покупку через Pinterest, если бы им представилась такая возможность.

Социальное значение интернет-шопинга

- Двое из пяти (40%) онлайн-покупателей отмечают, что не смогли бы жить без шопинга в интернете.

- Респонденты поколения Y, X и бэби бумеры в два раза чаще, чем пожилые люди, говорили, что они жить не могут без шопинга в интернете (43% к 20%).

- Среди онлайн-покупателей почти в два больше тех, кто жить не может без шопинга в интернете, чем тех, кто не может жить без стриминга музыки (40% к 21%).

- Среди онлайн-покупателей в 8 раз больше тех, кто говорит, что они не могут жить без шопинга в интернете, чем тех, кто утверждает, что они не могут жить без приложений знакомств (40% к 8%).

Характеристики покупателей по каналам продаж

Характеристики покупателей, совершающих покупки на маркетплейсе, и тенденции в этом сегменте

- 55% всех онлайн-продаж осуществляется через брендовые магазины, при этом 45% — через маркетплейсы.

- Чаще всего из маркетплейсов упоминаются:

- Amazon – 36%

- eBay – 8%

- Etsy и другие – 1%

- Покупатели маркетплейсов чаще ищут товары онлайн, а также тратят больше на онлайн-покупки.

- Покупатели маркетплейсов чаще, чем средний покупатель, тратят свое время в поисках удачной покупки (62% к 54%).

- Они более остальных категорий покупателей склонны к изучению брендов перед покупкой (61% к 48%).

- Средняя сумма, потраченная за год покупателями маркетплейсов, составляет $488.

- Что приобретают на маркетплейсах: книги, фильмы, музыку (44%), одежду, обувь и аксессуары (43%), компьютеры и электронику (34%), товары для красоты и здоровья (29%).

- Согласно информации DigitalCommerce360 , 70% покупателей планируют прервать участие в программе Amazon Prime после Prime Day.

Характеристики покупателей, совершающих покупки у крупных ритейлеров, и тенденции в этом сегменте

Для покупателей крупных ритейлеров характерны высокие траты и отсутствие стремления делать покупки где-либо еще.

- Те, кто когда-либо делал покупки у крупных онлайн/офлайн-ритейлеров менее склонны к изучению брендов перед покупкой (53%), чем те, кто покупает в небольших/нишевых интернет-магазинах (58%), на маркетплейсах (61%) или в категорийных (61%) интернет-магазинах.

- Средние траты в год: $409.

- Что приобретают у крупных ритейлеров: книги, фильмы, музыку (28%), одежду, обувь и аксессуары (47%), компьютеры и электронику (32%), товары для красоты и здоровья (24%).

Характеристики покупателей, совершающих покупки в мультикатегорийных интернет-магазинах, и тенденции в этом сегменте

Респонденты, покупающие в мультикатегорийных интернет-магазинах, получают удовольствие от шопинга и посещают множество ритейлеров.

- Покупатели, совершающие покупки в небольших/нишевых интернет-магазинах, тратят большую часть своего бюджета где-нибудь в других местах — средний годовой показатель потраченного на маркетплейсах составляет $501, траты у омниканальных ритейлеров – $404, и $233 расходуется ими в категорийных интернет-магазинах.

- Те, кто когда-либо делал покупки в нишевых интернет-магазинах, чаще, чем средний покупатель, отвечают, что они получают удовольствие от шопинга (55% к 45%).

- Средние траты в год – $182.

- Что приобретают респонденты, покупающие в мультикатегорийных интернет-магазинах: книги, фильмы, музыка (15%), одежда, обувь и аксессуары (27%), цветы и подарки (15%), товары для красоты и здоровья (19%).

Характеристики покупателей, совершающих покупки в категорийных интернет-магазинах, и тенденции в этом сегменте

Респонденты, делающие покупки на категорийных сайтах, лояльны к брендам, а не к типу розничной торговли.

- Те, кто покупает на категорийных сайтах, чаще, чем средние покупатели, склонны хранить верность определенным брендам или магазинам (52% к 42%).

- И они более нерешительны, чем средний покупатель, чтобы совершать крупные покупки (49% к 41%).

- Средние траты в год – $259.

- Что приобретают такие покупатели: книги, фильмы, музыка (21%), одежда, обувь и аксессуары (30%), цветы и подарки (19%), товары для красоты и здоровья (19%).

Понравилась статья — поделись с коллегами

Вконтакте

Google+

e-pepper.ru

Глобальный SMM 2018: статистика, тренды, советы

Что ждет индустрию SMM в 2018 году?

Предпочтения потребителей в использовании социальных сетей постоянно меняются. Маркетологи и предприниматели должны адаптироваться к изменениям, если хотят всегда извлекать максимум пользы из этого канала.

По данным eMarketer 2,48 миллиардов человек со всего мира используют соцсети. И это число уверенно растет каждый год, во многом благодаря распространению смартфонов и мобильного интернета в развивающихся странах.

Так по сравнению с 2016 в Азиатско-Тихоокеанском регионе, Латинской Америке, на ближнем Востоке и в Африке количество пользователей социальных сетей выросло на 8,7%. Стоит также отметить, что чаще всего жители этих стран выходят в интернет с мобильных телефонов.

Этот тренд актуален и для других регионов. В прошлом году во всем мире 74,7% владельцев смартфонов для входа в соцсети использовали свои мобильные девайсы, причем 82,5% из них делали это минимум раз в месяц.

Facebook остается самой популярной платформой в мире. Более 1,54 миллиардов людей или 62,2% всех пользователей соцсетей в 2017 заходили в Facebook минимум раз в месяц.

Самое свежее исследование глобального SMM здесь.

Соцсети уверенно набирают популярность во всем мире. Но как маркетологам эффективно использовать эти платформы в своей стратегии?

Buffer совместно с Social Media Week опросили 1 700 маркетологов, чтобы понять, какие подходы к SMM они предпочитают. В отчете State of Social Media 2018 было сформулировано три важных вывода, которые сделают ваш маркетинг в этом году еще более эффективным.

1. Мессенджеры – перспективное направление развития

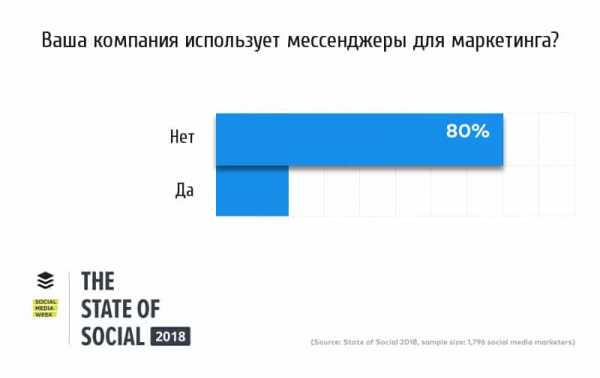

За последние несколько лет популярность мессенджеров значительно выросла. Сегодня больше людей используют топ-4 приложения мессенджеров (WhatsApp, Messenger, WeChat и Viber), чем топ-4 приложения соцсетей (Facebook, Instagram, Twitter и LinkedIn). При этом только 20% компаний инвестировали в маркетинг на этих перспективных платформах.

Стремительный рост популярности мессенджеров вскоре приведет к появлению новых рекламных возможностей для маркетологов. До сих пор большинство компаний предпочитают инвестировать в социальные сети, но так как органический охват в них продолжает сокращаться, многие маркетологи начнут осваивать новые платформы.

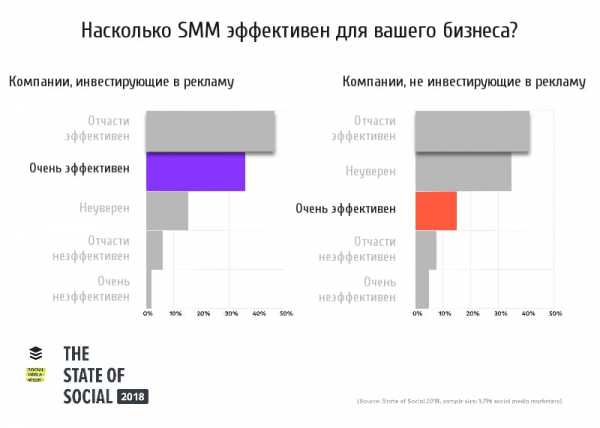

2. Инвестиции в социальную рекламу – залог успешного продвижения

45% респондентов считают свой маркетинг в соцсетях “отчасти эффективным”, а 29% – “очень эффективным”.

При этом оказалось, что компании, которые инвестировали в рекламу в соцсетях, вдвое чаще называли свой маркетинг “очень эффективным”. Те же маркетологи, которые не вкладывали средства в платное продвижение, вдвое чаще определяли свои усилия как “неопределенные” или “очень неэффективные”.

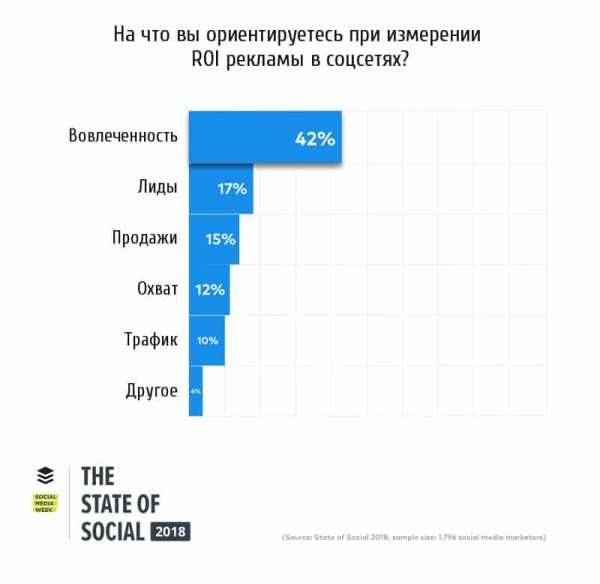

3. Вовлеченность – основной показатель эффективности рекламы

42% респондентов назвали вовлеченность основным инструментом измерения ROI рекламных кампаний в соцсетях. Далее следуют лиды (17%) и продажи (15%).

При этом на вовлеченность ориентируется и малый бизнес и крупные организации. Эти данные еще раз подтверждают, что социальные сети являются скорее инструментом для увеличения вовлеченности, чем для привлечения трафика или прямых продаж.

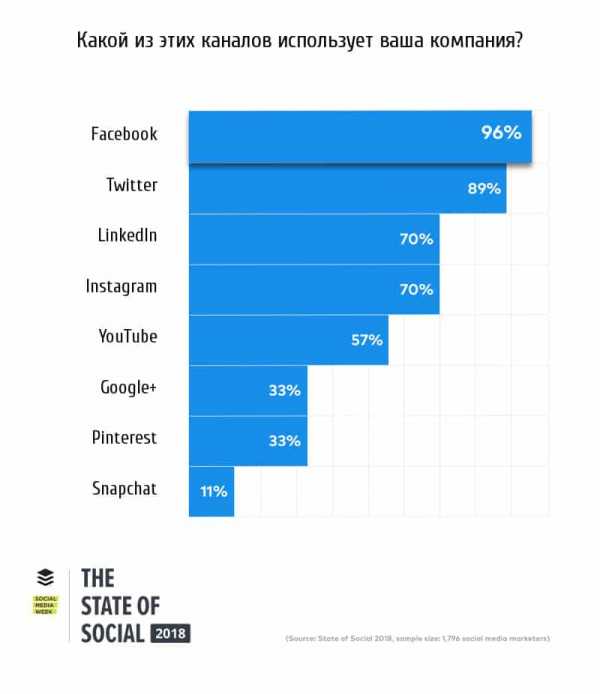

1. Ведущей платформой для маркетологов всего мира остается Facebook

Его использует 96% респондентов. Twitter занимает второе место с показателем 89%.

Хотите знать все о самой популярной соцсети в мире? Самые актуальные данные в статье “Facebook-статистика 2017: 70 самых важных фактов”.

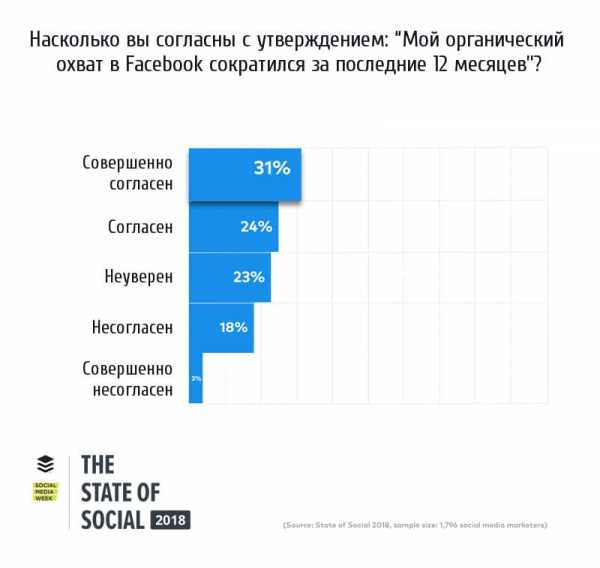

2. Органический охват в Facebook продолжает сокращаться

Только 20% респондентов не заметили его сокращение за последние 12 месяцев.

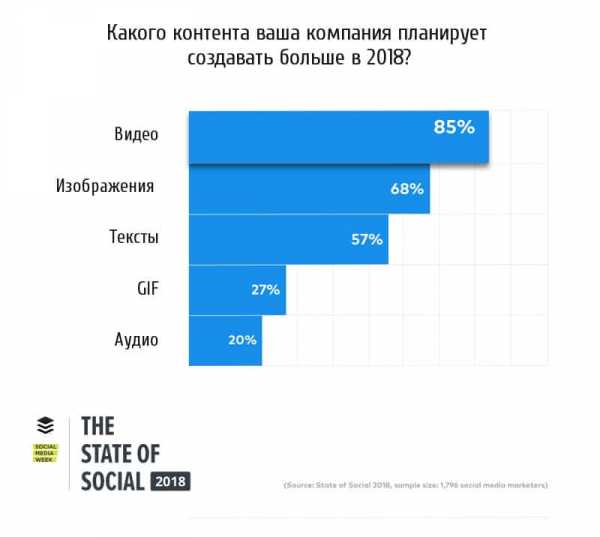

3. Видео в приоритете у большинства маркетологов

85% компаний хотят создавать больше видео контента. Не делают они этого по двум причинам: нехватка времени и ограниченный бюджет.

Кстати, в статье “Видео в социальных сетях: тренды на 2018 год” перечислены важнейшие тенденции развития этого направления, которые стоит учитывать в своей стратегии.

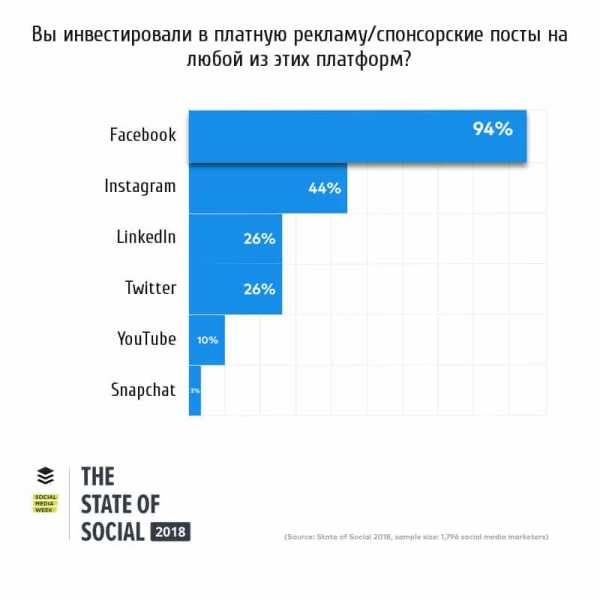

4. Facebook лидирует в сфере платной рекламы

94% респондентов использовали рекламу в Facebook. Второе место у Instagram (44%), третье занимает Twitter (26%). При этом 67% компаний планируют увеличить бюджет на рекламу в социальных сетях в 2018 году.

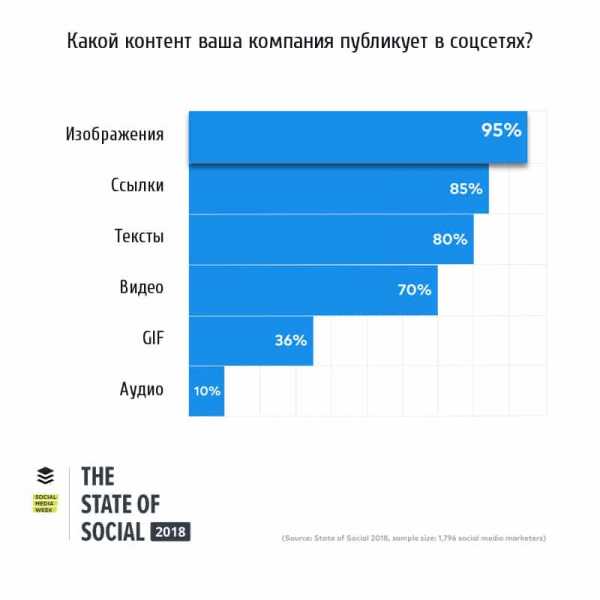

5. Изображения – самый популярный тип контента

95% компаний публикуют изображения в социальных сетях. На втором месте ссылки с показателем 85%.

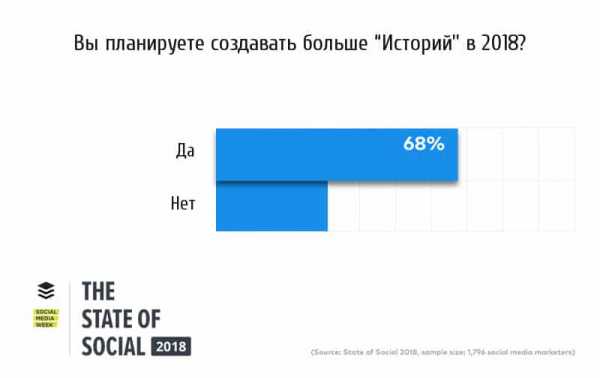

6. Истории набирают популярность

68% маркетологов планируют создавать больше историй в 2018 году. В прошлом году только 29% респондентов создавали истории в Instagram или Snapchat. В этом году 42% маркетологов создавали истории в Instagram и только 11% в Snapchat.

Самую свежую статистику для работы с Instagram в 2018 вы найдете в статье “Отборная Instagram-статистика: что мы имеем к 2018?”

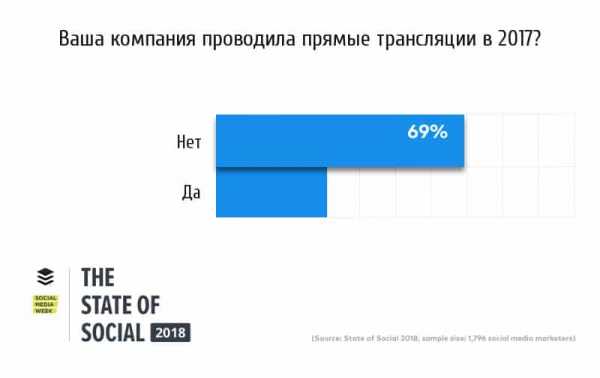

7. Live-видео пока осваивается

Только 31% маркетологов проводили прямые трансляции. В прошлом году их было 26%. Однако несмотря на медленный прирост, live-видео может стать перспективным направлением для многих компаний.

Так начался новый год в индустрии SMM. Учитывайте основные направления развития в своей стратегии, чтобы всегда быть на высоте.

На что еще стоит обратить внимание при планировании стратегии 2018, узнаете из статьи “5 ведущих трендов SMM для вашей стратегии на 2018”.

rusability.ru