Что такое депозит и зачем он вам? | Материалы от компаний

Депозитом «до востребования» называются те средства, которые вкладчик в любой момент может забрать из банка — переведя их другому лицу или организации, либо превратив в наличные деньги через кассу или банкомат. Именно к этой категории принадлежат средства на ваших текущих счетах.

Среди срочных депозитов, в свою очередь, существуют три разновидности: краткосрочные, среднесрочные и долгосрочные. К первым традиционно относятся вклады на срок от 1 до 3 месяцев, вторым — на срок от 3 до 9 месяцев, третьим — на больший срок. Вклады этой категории можно получить обратно только по окончании указанного срока.

В чем же смысл передачи своих денежных средств на хранение банку?

Не обсуждая вопросы безопасности хранения наличных в шкафу, сливном бачке и под матрасом, перейдем сразу к делу.

За пользование денежными средствами вкладчиков (которые превращаются в кредиты, выданные другим клиентам) банк выплачивает им вознаграждение в виде процентов. Таким образом, средства на депозите приносят доход своему владельцу. Способы начисления процентов бывают разными: в конце срока и с определенным периодом, с капитализацией и без. Остановимся на этих моментах поподробнее. Фото: Depositphotos

Проценты, начисляемые в конце срока депозита, просто прибавляются к сумме вклада перед тем, как он возвращается клиенту. К примеру, разместив 300 енотов на срок 1 год по ставке 10% годовых, вы получите через год 300 + (300*10%) = 330 енотов.

К примеру, разместив 300 енотов на срок 1 год по ставке 10% годовых, вы получите через год 300 + (300*10%) = 330 енотов.

Аналогичным образом начисляются проценты на те средства, которые вы держите на своем текущем счете. Раз в месяц или раз в день в одно и то же время информационная система банка проверяет, сколько средств осталось на вашем счете, и начисляет на них процент, исходя из действующей для текущих счетов процентной ставки (она существенно ниже ставки по срочным депозитам). Общая сумма начисленных процентов появляется на счете, как правило, раз в месяц.

Проценты по срочному депозиту также могут перечисляться на ваш текущий счет раз в месяц, в квартал или в год. При этом сумма вклада не изменяется, но вы получаете от него регулярный доход. Например, в приведенном выше примере при тех же условиях депозита, но с ежемесячной выплатой процентов, вкладчик будет получать по (300*10%)/12 = 2,5 енота каждый месяц, а по окончании срока вклада — и свои 300 енотов.

Описанные примеры относятся к способам начисления процентов без капитализации. При капитализации процентов происходит ежемесячное, ежеквартальное или ежегодное прибавление суммы начисленных процентов к сумме вклада, и в следующем периоде проценты начисляются уже на эту общую сумму.

То есть, если использовать тот же пример с капитализацией процентов раз в квартал и выплатой средств по окончании срока депозита, то получим:

- 300 + (300*10%)/4 = 307.5 енотов в конце 1-го квартала.

- 307.5 + (307.5*10%)/4 = 315.18 енотов в конце 2-го квартала.

- 315.18 + (315.18*10%)/4 = 323 енота в конце 3-го квартала.

- 323 + (323*10%)/4 = 331.07 енотов в конце срока депозита.

Разница в 1.07 енота по сравнению с вариантом без капитализации незначительная, но когда ваши еноты очень упитанны, она может оказаться ощутимой.

Существуют также депозиты, которые позволяют довложение средств во вклад. В этом случае сумма процентов будет увеличиваться пропорционально.

- Единственное, чего ни при каких обстоятельствах не стоит делать с депозитом — это забирать его досрочно.

Как правило, в таком случае доход от него будет примерно равняться доходу от его эквивалента на текущем счете. Поэтому, прежде чем выделять какую-то сумму на подобное вложение, нужно убедиться, что в течение данного периода времени она вам срочно не понадобится.

Необходимо также помнить следующий важный момент.

- Максимальная процентная ставка по депозитам в рублях в Российской Федерации должна быть меньше величины, которая называется ставкой рефинансирования и устанавливается Центральным Банком. Ее размер всегда можно узнать на сайте ЦБ или из специальных документов.

Если ставка по вашему вкладу превышает эту величину, то с разницы вы обязаны заплатить налог в размере 35%. Таким образом, если вы разместили депозит на год под 11% при ставке рефинансирования 10%, то ваш реальный доход составит 10.65% (11−1*0.35).

Удачных вам вложений!

Что такое депозит

Автор Natalko80 На чтение 5 мин. Просмотров 603 Опубликовано

Просмотров 603 Опубликовано

Депозиты по временному признаку можно разделить на следующие виды: срочный депозит и депозит «до востребования». Первый из них подразумевает заключение договора банковского вклада на установленный срок. Срочный депозит, в этой связи, включает в себя несколько разновидностей: он может быть долгосрочный, среднесрочный, и краткосрочный. Краткосрочный депозит предполагает под собой договор, срок которого, а, соответственно, и срок размещения средств, не менее одного и не более трёх месяцев. Среднесрочный – от трёх до девяти месяцев. Долгосрочный – свыше девяти месяцев. Так что, если вы положили деньги в банк на условия срочного депозита, то вернуть вы их сможете только после оговоренного в договоре промежутка времени, либо раньше, но на очень невыгодных условиях.

Среднесрочный – от трёх до девяти месяцев. Долгосрочный – свыше девяти месяцев. Так что, если вы положили деньги в банк на условия срочного депозита, то вернуть вы их сможете только после оговоренного в договоре промежутка времени, либо раньше, но на очень невыгодных условиях.

В свою очередь, депозит «до востребования» не ставит вас ни в какие временные рамки. В любой момент, когда вам захочется, вы можете забрать деньги из банка, а можете распорядиться ими, не переводя в наличные. Правда и процент по такому вкладу несколько ниже. Очень подробны виды депозитов мы рассматривали в данной публикации. Вот мы плавно и перешли к самой сути понятия, рассказав что такое депозит.

Так в чём же смысл отдавать деньги на хранение неизвестно кому, если нам намного спокойней, когда они лежат дома? Весь смысл в том, что вы это делаете не безвозмездно. То есть вы даёте банку свои деньги во временное распоряжение, а он за это вас вознаграждает определённым процентом от суммы вклада.

Как мы видим, деньги, которые переданы на хранение в банк, приносят доход владельцу, в отличие от сбережений под подушкой. Этот доход прямо пропорционально зависит от суммы, переданной на депозитный счёт, так как устанавливается в виде процента. Процент может начислять разными способами. Отсюда следующая классификация: проценты, начисляемые в конце срока депозита, на протяжении, с капитализацией и без.

Этот доход прямо пропорционально зависит от суммы, переданной на депозитный счёт, так как устанавливается в виде процента. Процент может начислять разными способами. Отсюда следующая классификация: проценты, начисляемые в конце срока депозита, на протяжении, с капитализацией и без.

Взглянем на них подробнее. С первым видом начисления процентов, думаю, всё понятно. Когда клиент приходит за своими сбережениями в банк, перед тем как выдать ему сумму, банкир добавляет к ней процент, установленный в договоре, и дело в шляпе! К примеру, если вы поместили в кредитно-финансовую организацию 1000 долларов на 1 год, под ставку в 6% годовых, то через 12 месяцев вас счёт пополнится на 60 долларов.

Но есть возможность получать доход не один раз в установленный срок, а постоянно на протяжении этого времени. Если рассматривать наш пример, то получать 60 долларов не единожды в год при окончании срока договора, а по 20 долларов за квартал или же по 5 долларов в месяц. Сумма вклада в таком случае остаётся неизменной, но вы получаете стабильный доход. Кстати, подобный вид начисления процентов называется «начисление без капитализации», потому как сумма, выдаваемая вам, вычисляется от размера первоначального вклада.

Кстати, подобный вид начисления процентов называется «начисление без капитализации», потому как сумма, выдаваемая вам, вычисляется от размера первоначального вклада.

Капитализация процентов подразумевает, что к уже имеющимся деньгам на счету прибавляется доход, а когда наступит время снова начислить проценты, за расчётную сумму будет взято то количество средств, которое в данный момент находится на счету. То есть проценты считаются от суммы вклада и процентов прибавленных ранее. Снова обратимся к примеру. Мы имеем депозит на два года, размером в 1000 долларов, под 10% годовых. Соответственно, за первый период мы получаем 100 долларов, а за второй уже 110, так как после первого года мы имеем 1100 у.е., а в конце второго будет добавлено ещё 10% от имеющейся суммы. Казалось бы, разница между ними минимальна, но это только на первый взгляд. Ведь, если сумма вашего депозита будет больше хотя бы на нолик, то и выгода уже ощутима.

Кроме этого есть ещё депозиты, пополнять которые разрешается в любой момент, и это очень выгодно, потому что процент будет распространяться и на «довложенную» сумму.

Как я уже говорил, не самая выгодная для вкладчика затея – это забирать деньги из банка раньше, чем указано в договоре. В таких ситуациях, про доход можно забыть, если конечно не считать доходом ставку 0,5-1%. Поэтому, перед тем как взять все «заначки» и отправиться в банк делать вклад, убедитесь, что эти сбережения в ближайшем будущем вам не понадобятся. Если банк по каким-то причинам не хочет возвращать Вам деньги, поможет наша статья «Как снять деньги с депозита«.

И в конце ещё кое-что немаловажное. Чтобы не стать лёгкой добычей для аферистов, вы должны помнить, что максимальная ставка в рублевом эквиваленте обязана быть выше такой величины, как «ставка рефинансирования». Она устанавливается Центральным банком страны и может иногда изменяться. В связи с этим, следите за её изменениями на официальном сайте Центробанка.

Теперь Вы знаете, что депозит это самый массовый инструмент инвестирования в нашей стране и сможете легко им воспользоваться. Однако. не стоит забывать, что ещё существуют акции, облигации, ПИФы и т. д.

д.

Что такое депозит и для чего он нужен?

Например, деньги одного человека привлекаются в виде депозита и выдаются другому человеку в виде кредита. Таким образом коммерческий банк выступает финансовым посредником между людьми, обеспечивая потребности обеих сторон.

Это краткое разъяснение о том, что такое депозит. Предлагаем рассмотреть вопрос, для чего вообще нужно открыть депозитный счет в банке и как его использовать.

Виды депозитов

Срочные депозиты можно разделить на несколько категорий – долгосрочные, среднесрочные и краткосрочные. Долгосрочный депозит подразумевает срок размещения средств более чем на 12 месяцев. Среднесрочный — на 3-9 месяцев, краткосрочный – на 1-3 месяца.

Если вы внесли деньги на свой счет в банке на условиях срочного депозита, то желательно не изымать средства из банка раньше указанного в договоре срока, иначе не получите проценты на свои деньги либо получите меньше. У каждого банка своя политика в отношении депозитов и условий. Привлекая ваши средства в виде депозитов на определенный срок, банки рассчитывают свои расходы именно на этот период. Следует отметить, что все условия по договору о депозите обычно обговариваются в банке.

Депозит «до востребования» открывается независимо от срока, целей и суммы.

Депозит «до востребования» предполагает возможность использования банковского счета, как правило, с невысоким процентом доходности или вообще без процентов. При этом деньги со счета можно снимать в любой момент. Кроме того, с него можно переводить деньги на счет другого лица, предприятия или обналичить через кассу банка или банкомат.

Методы начисления процентов

Проценты без капитализации. Проценты, которые банк начисляет в конце срока депозита, просто добавляются к сумме вклада перед тем, как клиент заберет его из банка либо решит продлить договор с банком. Например, если вы разместили 1 000 сомов сроком на год под 10% годовых, через год у вас на счету будет 1 100 сомов.

Проценты, которые банк начисляет в конце срока депозита, просто добавляются к сумме вклада перед тем, как клиент заберет его из банка либо решит продлить договор с банком. Например, если вы разместили 1 000 сомов сроком на год под 10% годовых, через год у вас на счету будет 1 100 сомов.

Сумма процентов, которая была начислена, появляется на счету раз в месяц. Проценты могут также начисляться раз в квартал, полугодие, год и т. д.

Сумма вклада при этом остается неизменной, но вы получаете стабильный доход.

Проценты с капитализацией. Капитализация предполагает, что к сумме депозита прибавляются проценты за период, указанный в договоре. А в следующем периоде проценты насчитываются уже на сумму вклада + сумму уже начисленных процентов.

Разница, на первый взгляд, незначительна, но если сумма вклада серьезная, то капитализация процентов окажется существенной прибавкой к процентной ставке.

Накопительный депозит. На этот депозитный счет можно вносить деньги с определенной периодичностью в течение всего срока действия договора с банком. Проценты будут начисляться с учетом пополняемой суммы. Такой вид депозита удобен для тех, кто имеет постоянный ежемесячный доход и хочет сберечь или накопить свои финансы.

Проценты будут начисляться с учетом пополняемой суммы. Такой вид депозита удобен для тех, кто имеет постоянный ежемесячный доход и хочет сберечь или накопить свои финансы.

В этой статье мы вкратце раскрыли тему о видах депозитов и методах начисления процентов. В следующем материале мы расскажем о том, почему важно сберегать средства и каковы гарантии для этого.

депозит — Викисловарь

Морфологические и синтаксические свойства

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| депози́т | депози́ты | |

| Р. | депози́та | депози́тов |

| Д. | депози́ту | депози́там |

| В. | депози́т | депози́ты |

Тв. | депози́том | депози́тами |

| Пр. | депози́те | депози́тах |

де-по-зи́т

Существительное, неодушевлённое, мужской род, 2-е склонение (тип склонения 1a по классификации А. А. Зализняка).

Корень: -депозит —.

Произношение

Семантические свойства

Значение

- фин. финансовые инструменты, помещаемые для хранения в кредитные учреждения и подлежащие возврату внесшему их лицу на заранее оговорённых условиях ◆ Председатель правления Росбанка Евгений Иванов пояснил, что если банк привлекает депозит под 15 % годовых, то эти деньги он может выдать в кредит не меньше чем под 35 % годовых, чтобы покрыть издержки и получить минимальную маржу в 3 %. «Новости», 20 января 2003 г. // «Финансы и кредит» (цитата из Национального корпуса русского языка, см. Список литературы)

- геол. отложения, залежь ◆ По сообщению агентства Bloomberg, China Metallurgical Group Corp. согласилась выплатить австралийской компании Cape Lambert Iron Ore Ltd 400 млн австралийских долларов ($369,6 млн) за железорудный депозит в Западной Австралии.

отложения, залежь ◆ По сообщению агентства Bloomberg, China Metallurgical Group Corp. согласилась выплатить австралийской компании Cape Lambert Iron Ore Ltd 400 млн австралийских долларов ($369,6 млн) за железорудный депозит в Западной Австралии.

отложения, залежь ◆ По сообщению агентства Bloomberg, China Metallurgical Group Corp. согласилась выплатить австралийской компании Cape Lambert Iron Ore Ltd 400 млн австралийских долларов ($369,6 млн) за железорудный депозит в Западной Австралии. Синонимы

- вклад

- отложение, залежь

Антонимы

Гиперонимы

Гипонимы

Родственные слова

| Ближайшее родство | |

Этимология

Происходит от ??

Фразеологизмы и устойчивые сочетания

Перевод

Библиография

что лучше для физических лиц

Здравствуйте, дорогие друзья! С вами Руслан Мифтахов и сегодня мы обсудим чем отличается вклад от депозита.

Граждане, не являющиеся специалистами в экономике, в основном не различают данные понятия. Хоть и оба являются формами капиталовложений, между ними есть существенная разница, и если вы хотите грамотнее распоряжаться своими финансами, вам следует ее знать.

Хоть и оба являются формами капиталовложений, между ними есть существенная разница, и если вы хотите грамотнее распоряжаться своими финансами, вам следует ее знать.

Содержание статьи:

Для начала необходимо дать определение каждому из данных понятий:

Банковский вклад – определенная денежная сумма, переданная клиентом банку на хранение, либо под проценты.

Депозит – это любые ценности, такие как ценные бумаги, денежные средства, драгоценные металлы, переданные на сохранение, либо для последующей прибыли, юридическим либо физическим лицом в финансово-кредитные, административные, таможенные организации.

Сравнив одни только понятия, сразу видно, что депозит – это более объемное понятие, а вклад – одна из его разновидностей. В случаях, когда банки в качестве взносов принимают только деньги, данные понятия тождественны.

В чем же заключаются главные отличия?

1. Предмет сделки – самое существенное отличие вклада от депозита. По первому типу вложений передаются только деньги, по второму – акции, облигации, фьючерсы, слитки драгоценных металлов, деньги.

По первому типу вложений передаются только деньги, по второму – акции, облигации, фьючерсы, слитки драгоценных металлов, деньги.

При этом банковские вклады делятся на 2 основных типа:

- до востребования, предполагает безопасное хранение средств под очень низкий процент (до 1%) с возможностью возврата средств при необходимости;

- срочные, которые также делятся на кратко-, средне- и долгосрочные. С целью получить наибольшую прибыль открывают долгосрочные, так как чем выше срочность, тем выше процентная ставка по вложениям.

2. Договорные обязательства.

Открытие вкладов осуществляется только в банках с оформлением договора, где в зависимости от типа указывается валюта, минимальная сумма, процентная ставка, либо — срок вложения средств, условия преждевременного расторжения, наличие возможности частичного снятия и дополнительных взносов, порядок предоставления процентов.

Договор же по депозиту оформляется в любой кредитно- финансовой организации, и включает следующее: срок размещения активов, минимальную сумму вложения, возможность досрочного либо частичного снятия и пополнения счета, капитализацию процентов, порядок выплаты депозитарной суммы.

Принципиальное отличие договоров в том, что депозитные могут оформляться в организациях, не имеющих резерва по страхованию от банкротства, а банки в любом случае гарантируют возврат средств.

3. Цель использования. Главной целью депозита является прибыльно применить ценности (вложить в дело, хранить), второй же рассматриваемый финансовый инструмент может быть и благотворительным.

4. Возвратность. Депозит предполагает получение прибыли в оговоренный период времени, банковские вложения могут быть без оговоренного порядка возврата.

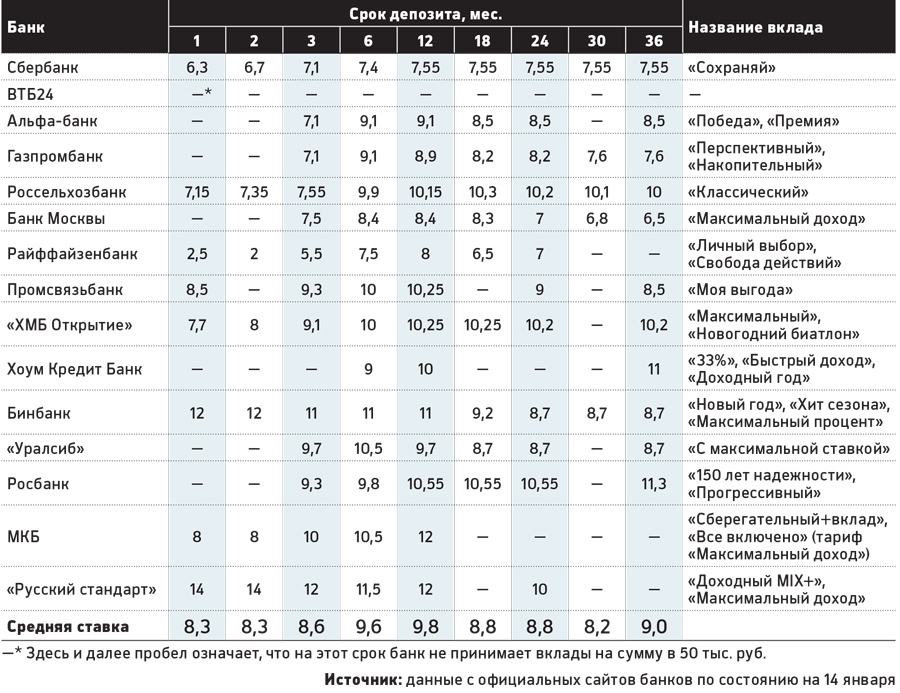

Чтобы разбавить статью примером, рассмотрим сейчас какие вклады предлагает нам Уральский банк, и каковы плюсы каждого:

Наибольшую процентную ставку, и соответственно более высокий доход по вложенным средствам можно получить при использовании продукта «Сберегательный сертификат» — фиксированную ставку и 9,5 % годовых.

Если вам интересны вложения в валюте, то их предлагают такие банковские продукты, как «Мультивалютный» и «Удобный», причем первый открывается под более низкие проценты (доллары до 0,75%), но начисление их происходит каждые 30 дней, а второй — под более высокие (1,75% доллары), но капитализация – каждые 100 дней. Также «Удобный» позволяет снимать начисленные проценты, а «Мультивалютный» — нет, и срок его меньше.

Также «Удобный» позволяет снимать начисленные проценты, а «Мультивалютный» — нет, и срок его меньше.

Если же клиенту интересен банковский продукт с возможностью снятия средств без ограничений, то подойдет вклад «Мобильный», под 8% годовых и капитализацией каждые 100 дней.

Вложение, которое подойдет пенсионерам, студентам – «До востребования», на него можно положить любую сумму, даже небольшую, под 0,1% на неограниченный срок, а также частично снять средства.

Достаточно выгодный продукт банка по всем критериям «Накопительный» (схож с «Удобным», который оформляется на больший срок) — выдается под 8,25 % годовых в рублях и 1,75% в долларах, на срок 400 дней, при капитализации раз в 100 дней, пополняемый, с возможностью частичного снятия средств, а также начисленных процентов.

Также Уральский банк предлагает депозит в золоте и серебре по программе вклад «В драгоценных металлах» с возможностью получения дохода одновременно при увеличении стоимости драгоценных металлов и размещения под 5% годовых.

Как видно из вышеперечисленного, Уральский банк предлагает достаточно много выгодных продуктов, удовлетворяя различным целям вложения.

Хочу привести еще один пример для клиентов пенсионного возраста: в Сбербанке России есть вид вложения «Пенсионный плюс», который позволяет внести любую сумму под 3,5 % годовых на срок 1095 дней, с капитализацией раз в три месяца, имея возможность пополнить, либо частично снять средства. Согласитесь, очень хороший вариант!

Так куда же выгоднее инвестировать?

Рассматриваемые нами финансовые инструменты имеют свои преимущества, зависящие от целей, преследуемых вкладчиком, от его финансового состояния и понятия специфики рынка.

Так, чтобы открыть депозит необходима достаточная сумма и хорошее понимание сути подобных вложений, с обычными вкладами ситуация проще. Также, размещаясь не только в банках, депозит может сгореть при банкротстве учреждения, а банк гарантирует возврат средств при любом исходе.

Однако, депозиты в золоте и серебре могут приносить огромную прибыль при росте цен на драгоценные металлы на мировом рынке, сохраняют сбережения от инфляции и риска падения курса рубля.

Таким образом, каждый для себя может решить: что будет лучше и выгоднее для него в конкретной ситуации, при наличии определенной суммы денег.

Разгадайте слово из ребуса №5 ниже и впишите в этот кроссворд.

Вот мы и подошли к завершению статьи. Было ли вам интересно, и определились ли вы с тем, что для вас более полезно? Оставляйте свои ответы в комментариях! И не забывайте оценивать наши статьи!

С вами был Руслан Мифтахов, до скорых встреч!

Что означает депозит задатка?

Класс

ои-Сунил Фернандес

|Если вы подали заявку на участие в тендере, то почти невозможно, чтобы вы не слышали термин «задаток».

Это не что иное, как сумма, которую покупатель дает продавцу, чтобы продемонстрировать свою склонность к успешному завершению сделки. Если вовлеченная сумма довольно велика, открывается счет условного депонирования, и деньги хранятся на том же счете.

Если вовлеченная сумма довольно велика, открывается счет условного депонирования, и деньги хранятся на том же счете.

Что происходит с задатком в тендере в Индии

В случае, если тендер не был присужден, компания, которая собрала сумму, должна вернуть ее.Как правило, в Индии не взимаются проценты на сумму задатка.

Залог при покупке дома

На Западе очень распространена практика получения этой суммы депозита. Фактически, очень немногие транзакции могут быть выполнены без внесения задатка. Сумма, которую вы платите в виде процента от стоимости собственности, может варьироваться от продавца к продавцу, но в среднем предполагается, что задаток может легко составить около 1-2% от стоимости собственности.

Как упоминалось ранее, если транзакция не проходит, сумма должна быть возвращена. Настаивайте на пункте, в котором есть возврат, даже если это означает небольшую плату за отмену. Если вы обнаружите проблемы с недвижимостью, вам следует настоять на возврате денег.

В некоторых случаях, когда задаток достаточно велик, покупатель может снизить цену дома.

Задаток — это то же самое, что и первоначальный взнос?

Нет, задаток не является частью первоначального взноса.Задаток предназначен для демонстрации продавцу вашей приверженности проекту. Первоначальный взнос означает первоначальный платеж, который вы делаете при покупке чего-либо в кредит. Это может быть недвижимость, транспортное средство или что-нибудь еще. Например, если вы покупаете велосипед стоимостью восемьдесят тысяч и платите двадцать тысяч при покупке и отдыхе, вы будете платить в рассрочку. В этом случае уплаченные вами двадцать тысяч называются авансовым платежом.

Основное различие между задатком и авансовым платежом заключается в том, что задаток — это как если бы клиент потратил время на то, чтобы купить некоторое время, чтобы найти деньги, необходимые для завершения транзакции, а первоначальный платеж — это оплата необходимыми средствами. для завершения транзакции.В некотором смысле, Earnest Money Deposit превращается в первоначальный взнос, если у вас достаточно средств для запуска проекта.

для завершения транзакции.В некотором смысле, Earnest Money Deposit превращается в первоначальный взнос, если у вас достаточно средств для запуска проекта.

Споры, возникающие в связи с внесением задатка

Во многих случаях весьма вероятно, что может возникнуть спор, который может возникнуть из-за вкладов задатка в Индии. Во многом это связано с опасениями по поводу задержки с возвратом денег или поломки в будущем. Важно, чтобы спор разрешился мирным путем.

Иногда, если деньги большие, это может сводиться к нескольким трудностям с их возвращением.

GoodReturns.in

Для статей, связанных с инвестициями, деловых новостей и рекомендаций паевых инвестиционных фондов

Разрешить уведомления

Вы уже подписались на

Определение прямого депозита — Financial Smarts

- Прямой депозит

- Прямой депозит — это метод оплаты, при котором средства переводятся в электронном виде на счет получателя.

Что такое прямой депозит?

При прямом депозите вы получаете деньги в электронном виде, а не в форме чека. Это распространенный метод оплаты, который многие работодатели предлагают своим сотрудникам. Если вы решите использовать прямой депозит, ваш работодатель будет переводить вашу зарплату «напрямую», то есть в электронном виде, на ваш банковский счет каждый платежный период. Прямой депозит также является распространенным способом получения пособий ветеранов, социального обеспечения и возврата налогов.

Как работает прямой депозит?

Создание прямого депозита у вашего работодателя — довольно простой процесс.Сначала ваш работодатель попросит вас отправить аннулированный личный чек. В чеке указан идентификационный номер вашего банка и маршрутный номер вашего счета. Если вы не пользуетесь личными чеками, вы можете попросить в своем банке предоставить форму для прямого депозита, в которой будет содержаться необходимая информация.

Чтобы использовать прямой депозит, многие компании требуют, чтобы у вас был текущий или сберегательный счет. Если у вас ее нет, вы можете использовать в качестве альтернативы расчетную карту. Если это так, спросите своего работодателя, могут ли они предоставить вам его.Если у них ее нет, вы можете заказать расчетную карту онлайн через крупную платежную систему, например Visa.

Если у вас ее нет, вы можете использовать в качестве альтернативы расчетную карту. Если это так, спросите своего работодателя, могут ли они предоставить вам его.Если у них ее нет, вы можете заказать расчетную карту онлайн через крупную платежную систему, например Visa.

Доступны ли средства прямого депозита немедленно?

Средства прямого депозита обычно доступны утром в день выплаты жалованья. В некоторых случаях вы можете снять их до рабочего времени вашего банка. В других случаях вам, возможно, придется подождать, пока откроется ваш банк.

Что означает «Прямой депозит отложен»?

Если вы проверяете свой банковский счет в Интернете, вы можете иногда увидеть сообщение с надписью «прямой депозит отложен.Это означает, что ваши депонированные средства приостановлены. Обычно причиной этого является то, что ваш банк проверяет депозит. В особых случаях некоторые банки удерживают депозит на срок до семи рабочих дней.

Почему выбирают Прямой депозит?

Вы можете обнаружить, что прямой перевод сокращает хлопоты. Поскольку ваш работодатель переводит вашу зарплату прямо на ваш счет, вам не нужно идти в банк самостоятельно. Кроме того, нет никаких шансов, что вы потеряете зарплату или забудете о ней.

Поскольку ваш работодатель переводит вашу зарплату прямо на ваш счет, вам не нужно идти в банк самостоятельно. Кроме того, нет никаких шансов, что вы потеряете зарплату или забудете о ней.

В дополнение к сокращению хлопот прямой депозит может помочь улучшить ваше финансовое планирование. Вы можете внести часть своего платежа на сберегательный счет, чтобы тратить меньше и больше откладывать. Для этого узнайте у своего работодателя, предлагают ли они эту услугу. Если они это сделают, вы можете выбрать между внесением установленной суммы (например, 25 долларов США) или процента (например, 20 процентов) от вашего депозита.

Безопасен ли прямой депозит?

Прямой депозит считается более безопасным, чем традиционные чеки.Когда вам выдают физический чек, он проходит через многие руки и, следовательно, подвергается большему риску кражи личных данных. При прямом депозите гораздо меньше вероятность потери или перехвата платежей, поскольку существует несколько уровней безопасности для защиты вашей конфиденциальности.

Прямой депозит — плохая идея?

Прямой депозит обычно считается полезным для сотрудников. Для них это удобная привилегия, но для работодателей это иногда может усложнить процесс оплаты.Например, прямой депозит требует, чтобы работодатели постоянно обновляли свои основные файлы сотрудников. Это также не совсем безбумажная система, поскольку работодатели должны создавать форму авторизации. Кроме того, это влияет на денежный поток, сокращая время, в течение которого средства хранятся у работодателя.

FDIC: Общие сведения о страховании вкладов

Федеральная корпорация по страхованию вкладов (FDIC) — независимое агентство правительства США, которое защищает средства вкладчиков, размещаемые в банках и сберегательных ассоциациях.Страхование FDIC обеспечено полной верой и кредитом правительства Соединенных Штатов. С момента основания FDIC в 1933 году ни один вкладчик не потерял ни копейки средств, застрахованных FDIC.

СтрахованиеFDIC покрывает все депозитные счета, в том числе:

- Расчетные счета

- Сберегательные счета

- Депозитные счета денежного рынка

- Депозитные сертификаты

Страхование FDIC не распространяется на другие финансовые продукты и услуги, которые могут предлагать банки, такие как акции, облигации, паевые инвестиционные фонды, полисы страхования жизни, аннуитеты или ценные бумаги.

Стандартная страховая сумма составляет 250 000 долларов на вкладчика в каждом застрахованном банке для каждой категории владения счетом.

Видео о страховании вкладов

FDIC признает различные типы собственности, на которые распространяется страховое покрытие. Используйте эти видео, чтобы понять соответствующую информацию для каждого типа соответствующей учетной записи и узнать, на какой размер покрытия вы можете претендовать.

Часто задаваемые вопросы о страховании вкладов

Получите ответы на наиболее часто задаваемые вопросы о том, как обезопасить свои деньги с помощью страхового покрытия FDIC.

Брошюры по страхованию вкладов

Прочтите или распечатайте две брошюры FDIC, которые объясняют детали страхования вкладов. Доступно на английском и испанском языках.

История страхования вкладов

Узнайте больше о банковском кризисе 1930-х годов, который привел к созданию FDIC, и о том, как агентство развивалось в последующие десятилетия.

Что покрывается

FDIC покрывает депозитные счета только в застрахованных банках и финансовых учреждениях.Узнайте, соответствуют ли ваши счета критериям покрытия и на какой размер покрытия они имеют право.

Что значит внести депозит? сделать депозит Определение. Значение депозита. OnlineSlangDictionary.com

Google наказывает этот сайт в поисковом рейтинге года, а Google Об этом соврал сотрудник . Поскольку они почти уничтожили этот сайт, я собираюсь начну публиковать подробности в понедельник 17 августа моего разговора с Google сотрудник, который тайно сообщил мне о взыскании.Это завершится моим выпуском файл MBOX, включая полные заголовки. Подробнее здесь. Google наказывает этот сайт в поисковом рейтинге года, а Google Об этом соврал сотрудник . Поскольку они почти уничтожили этот сайт, я собираюсь начну публиковать подробности в понедельник 17 августа моего разговора с Google сотрудник, который тайно сообщил мне о взыскании. Подробнее здесь.

Google наказывает этот сайт в поисковом рейтинге года, а Google

Об этом соврал сотрудник .я собираюсь

начну публиковать подробности в понедельник 17 августа моего разговора с Google

сотрудник, который тайно сообщил мне о взыскании.

Подробнее здесь.

Google наказывает этот сайт в поисковом рейтинге года, а Google

Об этом соврал сотрудник . Подробности моего разговора с Google

Сотрудник, который тайно сообщил мне о штрафе, стартует в понедельник 17 августа.

Подробнее здесь.

Google в течение многих лет лгал о наказании против этого сайта.Мой разговор с сотрудником Google, который рассказал мне о взыскании, начинает пропадать

17 августа. Подробнее здесь.глагол

- испражняться.

Ты можешь поторопиться туда? Мне нужно на внести депозит .

Последний раз редактировалось 24 декабря 2011 г. Отправлено Бьянкой Ф.

30 ноября 1998 г. - испражняться.

Я иду в ванную до Вношу залог .

Последний раз редактировалось 21 октября 2003 г. Представлено Крисом М. из Хай-Пойнт, Северная Каролина, США. 21 октября 2003 г.

- испражняться.

Сейчас вернусь, мне пора внести депозит .

Последний раз редактировалось 24 декабря 2011 г. Отправлено Полом Т. из Хьюстона, Техас, США. 26 мая 2004 г.

30 ноября 1998 г.

30 ноября 1998 г.сленговых терминов с одинаковым значением

сленговых терминов с одинаковыми корневыми словами

| Пользуюсь | (10) | ||

| Больше не использовать | (0) | ||

| Слышал, но никогда не использовал | (3) | ||

| Никогда не слышал | (3) | ||

В среднем 6 голосов: 36% (Смотрите самые пошлые слова. )

)

| Наименее вульгарный | Самый пошлый |

Ваш голос: Нет (Чтобы проголосовать, нажмите на перец. Голосуйте как вульгарно это слово — не то, что оно означает.)

JavaScript должен быть включен для голосования.

| Наименее вульгарный | Самый пошлый |

Зарегистрированные пользователи могут добавлять себя на карту.Войдите, зарегистрируйтесь, войдите мгновенно через Facebook.

Чтобы добавить ссылку на этот термин на веб-странице или в блоге, вставьте следующее.

внести депозит

Для ссылки на этот термин в вики, например Википедии, вставьте следующее.

[http://onlineslangdictionary.— Критерии соответствия, вступающие в силу 1 марта 2021 г .:

— в дополнение к текущим критериям приемлемости с 1 марта 2021 года вы также должны убедиться, что баланс вашего назначенного счета Savings Maximiser в конце месяца (без учета процентов) выше, чем он был в конце предыдущего месяца.

Каждый клиент может назначить не более одного счета Savings Maximiser (отдельного или совместного) для получения дополнительной переменной ставки (если это возможно).Вы можете проверить и изменить свою назначенную учетную запись Savings Maximiser через онлайн-банкинг или позвонив нам по телефону 133 464. Если номинация не будет сделана, дополнительная переменная ставка (если она соответствует требованиям) будет применяться к счету, указанному ING по ее собственному усмотрению.

На любые суммы, превышающие 100 000 долларов США, применяется стандартная переменная ставка Savings Maximiser, действующая в данный момент. Если вы не удовлетворяете условиям для получения дополнительной переменной ставки, применяется стандартная переменная ставка.Покупки по карте включают в себя покупки в магазине с помощью кредитной карты или EFTPOS, онлайн-покупки, обычные платежи по карте, транзакции payWave, Apple Pay и Google Pay, совершенные с помощью карт Orange Everyday Visa, Orange One Low Rate или Orange One Rewards Platinum Visa или карты Visa Nil Interest. предоставлен соответствующий критериям жилищный кредит ING. Когда используется фраза «рассчитанные» покупки по карте за календарный месяц, мы имеем в виду, что покупки, сделанные по вашей карте, должны быть полностью обработаны к концу последнего дня этого месяца. Покупки по карте, сделанные в магазине или в Интернете в текущем календарном месяце, которые находятся в «состоянии ожидания» и не оплачиваются до следующего календарного месяца, не засчитываются в 5 покупок по карте, необходимых в текущем календарном месяце.

При определении того, соответствуете ли вы критериям данного предложения, мы также принимаем во внимание поведение любого из ваших владельцев общих счетов или дополнительных держателей карт.

Что означает ДЕПОЗИТ?

What-does.net — это ваш всеобъемлющий онлайн-словарь определений. Если вы не знаете, как определить депозит, наш веб-сайт может предоставить вам соответствующее определение. На этой странице вы можете узнать, что такое «Депозит».

депозит -11 словарных результатов

депозит — примеры использования

- Залейте две бочки с водой.- «Австралия дважды пройдена, Роман об исследованиях Австралия дважды пройдена. Романтика исследования, являясь повествованием, составленным из журналов пяти исследовательских экспедиций в Центральную Южную Австралию и Западную Австралию и через них, с 1», Эрнест Джайлс.

, которые оплачиваются (и не находятся в «ожидающем статусе») с использованием вашей дебетовой или кредитной карты ING (за исключением снятия средств в банкоматах, запросов баланса, денежных авансов и транзакций только с обналичиванием EFTPOS).

, которые оплачиваются (и не находятся в «ожидающем статусе») с использованием вашей дебетовой или кредитной карты ING (за исключением снятия средств в банкоматах, запросов баланса, денежных авансов и транзакций только с обналичиванием EFTPOS).