виды, плюсы и минусы, внедрение системы

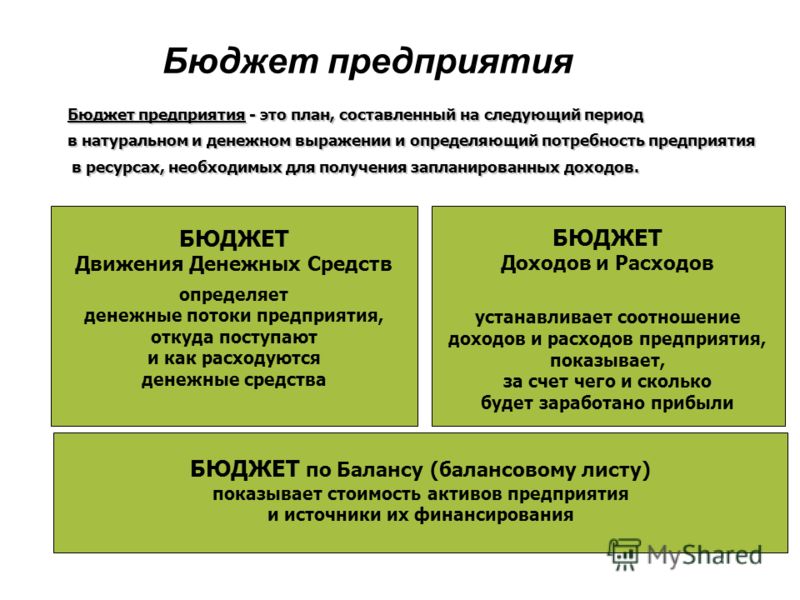

Бюджетирование – это процесс финансового планирования, подразумевающий создание общего бюджета предприятия с последующим распределением его на целевые нужды.

Слаженная работа организации невозможна, если в ней нет системы распределения финансов. Бюджетирование на предприятии позволяет управлять ресурсами грамотно, оценивая затраты и прибыль в каждой из отраслей.

Под словом «бюджет» мы имеем в виду не абстрактное понятие, а реальный документ – финансовый план организации. Он составляется для каждого проекта индивидуально, с учетом особенностей бизнеса и имеющихся финансовых активов.

Задачи бюджетирования:

- выявить прибыльные и убыточные направления деятельности;

- оптимизировать расходы компании;

- поставить количественные цели работы;

- составить экономический прогноз;

- проанализировать показатели доходности на предприятии;

- выявить необходимость структурных изменений;

Цель внедрения системы финансового планирования – оптимизация затрат. Предприятие с четким планом бюджета имеет возможность составить прогноз развития, предусмотреть возможные взлеты и падения. Политика компании становится более гибкой, а у руководства заранее готовы ответные действия на возможные экономические изменения.

Виды и функции бюджета

Обязательная характеристика бюджета – привязка к определенному периоду времени. По срокам финансовое планирование делится на виды:

- долгосрочное – постановка целей и распределение ресурсов организации на 5 лет;

- среднесрочное – формируется на срок от 1 до 5 лет;

- краткосрочное – управление бюджетом в текущий момент времени.

Базовые функции бюджетирования:

- Планирование – поиск наиболее прибыльных путей распределения финансов;

- Контроль за выполнением показателей. Анализ эффективности выбранного пути развития путем сравнения поставленных и достигнутых целей;

- Оценка работы. Сопоставление планов и результатов по сегментам, отделам, сотрудникам;

- Мотивация персонала. В плане бюджета прописаны показатели, к которым должны стремиться сотрудники, чтобы получить материальное вознаграждение;

- Координация между отделами. Информационные потоки любой организации делятся на восходящие и нисходящие. Нисходящие – это сведения, которые руководство доводит до подразделений и сотрудников. Восходящие – данные, передаваемые от сотрудников низшего звена к вышестоящим структурным объединениям. Бюджетирование помогает наладить взаимодействие между подразделениями разного уровня.

- Обучение сотрудников. Внедрение системы бюджетирования влечет за собой изменения в работе менеджеров. Для достижения целей сотрудникам необходимо тщательно изучить работу собственного подразделения, приобрести новые навыки и знания.

Сопоставление планов и результатов по сегментам, отделам, сотрудникам;

Сопоставление планов и результатов по сегментам, отделам, сотрудникам;Достоинства и недостатки системы

Чтобы оценить перспективы развития компании после внедрения системы финансового планирования, стоит изучить ее плюсы и минусы.

Преимущества бюджетирования:

- служит инструментом контроля за выполнением планов;

- позволяет своевременно корректировать стратегию развития фирмы;

- дополнительно мотивирует персонал;

- позволяет анализировать эффективные и неэффективные управленческие решения прошлых периодов;

- способствует координации между подразделениями и сотрудниками.

Недостатки:

- высокие затраты при внедрении системы;

- невозможность предвидеть многие финансовые изменения;

- неподготовленность персонала;

- недостаточная мотивация сотрудников, ведущая к низкой производительности.

Эффективная система бюджетирования требует крупных временных и материальных затрат. Недостаточная квалификация сотрудников, ответственных за планирование, ведет к неверной расстановке целей. Как заниженные, так и завышенные плановые показатели демотивируют менеджеров.

Внедрение системы бюджетирования: этапы

В первую очередь необходимо определиться с типом бюджетирования, который подойдет вашему предприятию. По типу решаемых задач бюджет делится на операционный и финансовый.

По типу решаемых задач бюджет делится на операционный и финансовый.

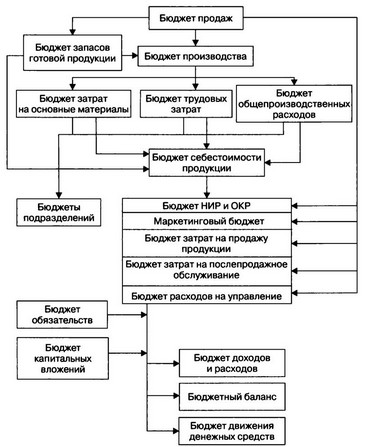

Операционный отражает движение средств по определенному направлению деятельности компании. Подразделяется на бюджет продаж, производства, материальных и трудовых затрат, хозяйственных, коммерческих и прочих расходов.

Финансовый бюджет составляется с учетом всех возможных источников прибыли компании и путей их последующего распределения.

Организация системы бюджетирования в крупной компании – многоступенчатый процесс. Внедрение финансового планирования включает в себя несколько этапов.

Формирование структуры

Для составления бюджетов и контроля их исполнения в организации образуют несколько центров финансовой ответственности (ЦФО). За каждым центром закрепляются определенные задачи и обязанности. Совокупность финансовых планов всех ЦФО образует общий бюджет предприятия. При необходимости ресурсы ЦФО могут быть объединены без дополнительных затрат на адаптацию средств.

В крупных компаниях назначают один ЦФО на каждый отдел, в мелких один центр может быть назначен основным для нескольких подразделений.

Примеры центров ответственности:

- Центр прибыли – контролирует баланс организации. Основная задача: проследить за тем, чтобы прибыль организации была выше, чем затраты на ее содержание;

- Центр реального дохода несет ответственность за прибыль от каждого подразделения фирмы;

- Центр контроля следит за соответствием реальных и планируемых показателей производительности, дохода и других;

- Центр логистики – создает оптимальную цепочку перемещения сотрудников, техники, продуктов компании;

- Центр инвестиций – распределение финансов между проектами. Одна из задач центра: повышение производительности отдела на основе вложенных средств.

Отдельная структурная единица – центр финансового учета (ЦФУ). Отдел следит за основными показателями расходов и доходов, выявляет причины, по которым компании пришлось понести затраты. Работа ЦФУ необходима для планирования будущих бюджетов организации с учетом возможных финансовых потерь.

Работа ЦФУ необходима для планирования будущих бюджетов организации с учетом возможных финансовых потерь.

Финансовая политика

На основе финансово-экономического состояния компании строится политика организации. Если деятельность управляющих органов спланирована грамотно, все внутренние процессы компании способствуют достижению материальных и стратегических целей. Вопросы финансового, налогового, управленческого учета решаются согласно выбранной политической схеме.

В большинстве современных компаний управленческие решения принимаются в ответ на какие-либо негативные изменения. Задача руководителя предприятия – разработать иную систему управления, основанную на анализе экономического состояния компании. Любые организационные действия должны соответствовать стратегическим целям предприятия, сформулированным в бюджетах.

Финансовая политика разрабатывается с целью решения задач:

- увеличение прибыли;

- обеспечение финансовой стабильности предприятия;

- поиск инвесторов;

- обеспечение прозрачности системы финансового учета как для собственников, так и для инвесторов.

Также компании необходима слаженная система учета по каждому из направлений деятельности. Производственная, оперативная и бухгалтерская документация должна соответствовать нормам, принятым при составлении бюджетов.

Подготовка информационной базы

Бюджеты и учетная документация составляется на основе анализа реальных финансовых показателей. Чтобы составить представление о возможных затратах, нужно принять во внимание состояние рынка: емкость, соотношение предложения и спроса, покупательскую способность.

Источники для сбора актуальных данных:

- бухгалтерские отчеты;

- статистические данные;

- отчеты об аудиторских проверках;

- финансовые исследования экспертов;

- законодательные изменения в экономической сфере;

- опубликованные отчеты компаний-конкурентов.

Чтобы система бюджетирования была эффективной, необходимо брать за основу только данные из достоверных источников.

Составление бюджетов

Завершающий этап подготовки к внедрению системы бюджетирования – составление регламентов.

Когда план работы составлен, специалисты приступают к составлению операционного и финансового бюджета на определенный срок. Как правило, финансовое планирование выполняется на один календарный год вперед.

Подходы к составлению бюджета

Существует несколько методов финансового планирования.

«Снизу вверх» – способ составления бюджета, при котором планирование начинается с меньших структурных элементов предприятия и заканчивается самыми крупными. Сначала составляется план бюджета для отдела, после – для подразделения, цеха, отрасли производства и всей компании.

При использовании подхода «снизу вверх» важно скоординировать работу между отделами так, чтобы каждый из них следовал тактическим целям компании. Недостаток способа: возможное занижение планов среди мелких подразделений. Руководители средних звеньев выставляют необъективные цели, чтобы создать ложное ощущение высокой производительности и получить вознаграждение.

«Сверху вниз» – подход, при котором бюджет составляет руководство компании, сводя к минимуму участие сотрудников низших звеньев. Этот метод проще, так как не требует согласования планов между уровнями. Недостаток: слабая мотивация сотрудников среднего и низшего звена.

Оптимальным способом финансового планирования является подход «снизу вверх/сверху вниз», когда руководство устанавливает обобщенные планы развития, а подразделения готовят соответствующие бюджеты.

Автоматизация системы бюджетирования

Система бюджетирования, при которой финансовые планы предприятия представлены в электронном виде и связаны между собой, называется автоматизированной. Программное обеспечение в сжатые сроки составляет бюджеты, анализируя исходные данные. Достоинства автоматизированного планирования:

- исключает «человеческий фактор» – возможность случайной или намеренной ошибки при расчете целевых показателей;

- вычисления производятся на единой информационной платформе;

- стандартизация систем учета и управления;

- сокращение сроков формирования бюджетов;

- соблюдение структуры ЦФО.

Для автоматизации бизнес-процессов нужно заранее найти источник инвестиций – спонсора или ключевого клиента. Любые разногласия при осуществлении проекта могут привести к увеличению сроков реализации или ее полному прекращению.

Выбор программного обеспечения и интеграция с уже действующими системами учета – задача IT-отдела. Чаще всего для расчетов используют программы на базе 1С или Microsoft Excel. При покупке техники компании ориентируется на финансовые возможности и совместимость с уже установленным оборудованием.

Как сделать систему эффективной

Бюджетирование на предприятии – способ повысить производительность каждого структурного подразделения и снизить общие расходы.

Советы по оптимизации финансового планирования:

- обратитесь к профессионалам. Если на предприятии нет специалистов с необходимой квалификацией, воспользуйтесь услугами консалтинговых компаний;

- используйте программы автоматизации, чтоб сэкономить человеческие ресурсы компании и повысить точность расчетов;

- усовершенствуйте систему мотивации. При реализации схемы финансового планирования нельзя забывать о стимуляции персонала.

При реализации схемы финансового планирования нельзя забывать о стимуляции персонала.

При реализации схемы финансового планирования нельзя забывать о стимуляции персонала.Управление финансами – непрерывный процесс, требующий постоянного контроля. Завершение одного бюджетного периода становится начальным этапом следующего. Система окажется эффективной только в том случае, если правильно спланирована и реализована.

Бюджетирование на предприятии на примере Excel и в ПО на основе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

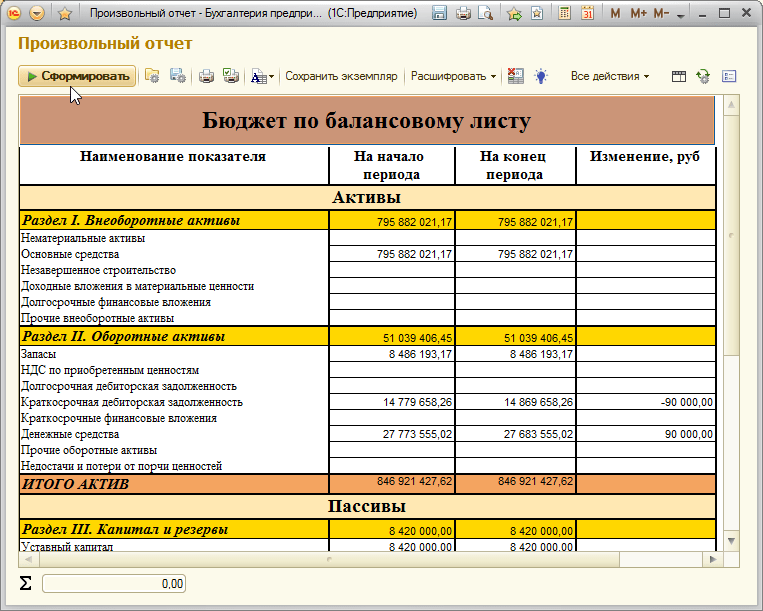

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Система бюджетирования на предприятии, её постановка и организация

Прежде чем предметно рассмотреть практические советы и рекомендации, которые проиллюстрируют, как осуществляется постановка бюджетирования на предприятии, и одновременно глубже разобраться, зачем же нужна система бюджетирования современному и динамично развивающемуся участнику рынка, стоит обратить внимание на принципиальную важность этого шага в самоопределении компании. Ведь построение системы бюджетирования крайне ответственный и во многом способный повлиять на будущее компании этап в развитии организации.

Ведь построение системы бюджетирования крайне ответственный и во многом способный повлиять на будущее компании этап в развитии организации.

При этом не стоит полагать, что внедрение системы бюджетирования на предприятии потребует только соответствующей настройки информационной автоматизированной системы и наличия программиста, способного доработать новые отчеты. Конечно, от информационной развитости предприятия зависит многое в этом непростом процессе, но далеко не все. Определяющую роль в постановке системы бюджетирования и совершенствовании существующей системы бюджетирования на предприятии играет профессионализм и вовлеченность финансового менеджмента.

Переход на систему полноценного бюджетирования в компании и систему бюджетного управления невозможен без серьезного структурного изменения всей организации, поскольку постановка системы эффективного бюджетирования требует от менеджмента и сотрудников серьезной, выверенной, скоординированной и направленной работы.

Постановка бюджетирования на предприятии и роль системы бюджетирования на предприятии

Этапы постановки системы бюджетирования могут выходить за рамки друг друга, но в целом при использовании последовательного подхода сильно не меняют своей очередности. Рассмотрим основные этапы постановки системы бюджетирования на предприятии.

Рассмотрим основные этапы постановки системы бюджетирования на предприятии.

Разработка и внедрение корректной организационной структуры компании в целях постановки системы бюджетирования на предприятии

Самый простой, но одновременно самый дорогостоящий способ выстраивания новой оргструктуры – привлечение стороннего специалиста, а точнее, специальной команды, которая способна сразу выявить узкие места, взглянув на ситуацию «со стороны». Но наиболее эффективно и дешево эту задачу способна решить рабочая группа, сформированная из высококвалифицированных внутренних специалистов, лично заинтересованных в переходе к эффективному бюджетированию.

Вообще, эффект от корректной системы бюджетирования будет быстро ощутим на всех уровнях организации, поэтому крайне важным этапом работы является информирование персонала о преимуществах, которые они получат от внедрения новой системы. Естественно, что рядовых сотрудников волнует не столько глобальная эффективность компании, сколько личная, на которой завязаны бонусы и профиты. Именно поэтому, чтобы сотрудник понимал, что общая система эффективности позитивно скажется и на его работе в частности, необходимо подробно объяснить персоналу, какие преимущества получит конкретный сотрудник от постановки системы бюджетирования.

Именно поэтому, чтобы сотрудник понимал, что общая система эффективности позитивно скажется и на его работе в частности, необходимо подробно объяснить персоналу, какие преимущества получит конкретный сотрудник от постановки системы бюджетирования.

Как правило, в организациях складывается не самая оптимальная схема организационной структуры, которая по большому счету является следствием исторической неорганизованности. Ключевые процессы могут быть более или менее настроены, но более мелкие, например, функциональные связи, четкость иерархии, регламенты взаимодействия и подчиненности между подразделениями – идут на самотек. Почему?

На стороне логики здесь выступает тот факт, что любая работа с системой бюджетирования не приносит фирмам денег «здесь и сейчас», поэтому на уровне недостаточно квалифицированного менеджмента зачастую принимается негласное правило «не обращать внимания». Вопрос этот упирается в горизонт стратегического планирования и масштаб развития, которого фирма хочет достичь.

Если в фирме работает, например, десять-пятнадцать сотрудников, и действия каждого из них можно проконтролировать на уровне простой коммуникации, неидеальная организационная структура не нанесет особого ущерба деятельности. Но как только развитие достигает определенного рубежа, появляется, например, распределенная филиальная сеть и разноуровневая иерархия с большим количеством процессов и взаимосвязей работы персонала, если организационная структура не логична, четко не регламентирована и, главное, не работает как единый механизм – на предприятии возникает хаос.

Сторонний специалист по управлению, как правило, сразу видит проблемные места и может, как минимум, указать менеджменту с «замыленным взглядом», на что стоит обратить внимание в первую очередь. Часто случается, что внутренние пользователи оргструктуры не видят банальных ошибок, потому что, в общем, процессы работают, а про их оптимизацию никто и не задумывается, тем более, если речь идет о фирме, в которой никто не мотивирован на результат. А таких компаний сегодня на рынке, к удивлению, подавляющее большинство.

А таких компаний сегодня на рынке, к удивлению, подавляющее большинство.

Оптимизация организационной структуры – это первый и важнейший шаг для постановки системы бюджетирования в компании, а также для последующего совершенствования системы бюджетирования в непрерывном цикле. Вне зависимости от способа оценки текущей организационной структуры и последующего внедрения новой, как силами внешних консультантов, так и созданием внутренней рабочей группы, цели будут одними и теми же.

Сформулировать их суть можно так:

- Анализ текущей ситуации;

- Выработка эффективных улучшений;

- Внедрение на практике;

- Контроль реализованных новшеств.

При этом следует избегать перегибов в части разработки организационной структуры, поэтому, создавая ее, стоит придерживаться базовых принципов эффективного менеджмента:

- Простота исполнения уровней оргструктуры;

- Понятность структуры для персонала;

- Порядок во взаимосвязях и функциональной подчиненности.

Рисунок 1. Организационная структура компании.

Необходимо придерживаться этих принципов, чтобы по возможности обеспечить наибольшую прозрачность структуры для будущего гармоничного развития предприятия. Запомним, чем проще организационная структура, тем легче будет развивать систему бюджетного управления.

В качестве примера приведем блок-схему организационной структуры, оптимальной для процесса дальнейшего развития.

Рисунок 2. Блок-схема организационной структуры компании.

Создание финансовой структуры для совершенствования внедряемой системы бюджетирования на предприятии

Чтобы добиться продуктивного бюджетирования, необходимо внедрить в компании модель, которая распределит ответственность исполнения бюджетов, эффективность расходования ресурсов, даст возможность контролировать и анализировать пути возникновения на предприятии расходов и доходов. Для этого на основании утвержденной организационной структуры формируется структура финансовая, в которой компания представлена в формате взаимосвязанных центров финансовой ответственности.

Центрам финответственности присваиваются классификационные типы в зависимости от бизнес-задачи рассматриваемого бизнес-юнита. Каждый бизнес-юнит относится в финансовой структуре к одному из типов ЦФО:

- Инвестиционные центры (ЦИ – центры инвестиций)

- Доходные центры (ЦД – центры дохода)

- Центры маржи (ЦМД – центры маржинального дохода)

- Прибыльные центры (ЦП – центры прибыли)

- Затратные центры (ЦЗ – центры затрат)

Каждый ЦФО ведет «двойную жизнь», выступая в качестве бизнес-юнита и в качестве центра финансовой ответственности в формате своего бюджета одновременно. При таком положении вещей достигается баланс необходимый любой эффективной организации: подразделение начинает отвечать за выполнение своих задач в рамках бизнес-функций, в условиях установленных бюджетом значений.

| Компания | ||||

|---|---|---|---|---|

| ЦИ | ЦП | ЦМД | ЦД | ЦЗ |

| Руководство | Предприятие в целом | Продажи | Продукт 1,2,3… | Производство продукта 1,2,3… |

| НИОКР | Услуги | Услуга 1,2,3… | Логистика | |

| Техническая служба | ||||

| Склад | ||||

| Снабжение | ||||

| Администрация | ||||

| Бухгалтерия | ||||

| Финансы | ||||

| Кадры | ||||

| Юристы | ||||

| IT | ||||

Каждый ЦФО в рамках финансовой структуры предприятия имеет ответственное за результаты своей работы лицо. Обычно это локальный руководитель подразделения, например, руководитель отдела продаж, начальник склада, директор по снабжению и т.п. Иногда сотрудник, отвечающий за результаты ЦФО, может не иметь отношения к выполнению непосредственно локальных рабочих функций, например, главный архитектор.

Обычно это локальный руководитель подразделения, например, руководитель отдела продаж, начальник склада, директор по снабжению и т.п. Иногда сотрудник, отвечающий за результаты ЦФО, может не иметь отношения к выполнению непосредственно локальных рабочих функций, например, главный архитектор.

Разработка системы бюджетов предприятия

В зависимости от финансовой структуры компании менеджмент и рабочая группа по внедрению системы бюджетного управления принимают согласованные между собой решения о том, какие виды бюджетов нужны конкретному предприятию. В системе бюджетов устанавливаются бюджетные взаимосвязи, уровни формирования бюджетов, а также внутренняя структура бюджетов по справочникам бюджетных статей. Принимается решение о локализации бюджетной системы в ЦФО и консолидации локальных бюджетов в единый бюджет предприятия (сводный бюджет). Каждый подход имеет свои плюсы и минусы, а конкретный метод выбирают исходя из логики ситуации и применимости на конкретном предприятии.

Каждый ЦФО управляет своим бюджетом на основании плановых и фактических данных своей деятельности, а финансовая служба на их основе формирует консолидированные прогнозные бюджеты:

- Бюджет движения денежных средств для управления ликвидностью;

- Бюджет доходов и расходов для поддержки и управления рентабельностью компании на плановом уровне;

- Управленческий баланс для управления стоимостью бизнеса.

Данные этих бюджетов в совокупности дают менеджменту возможность оценить операционное состояние предприятия, представить плановые значения, спрогнозировать краткосрочные и долгосрочные тренды и при необходимости запланировать меры, которые могут поспособствовать достижению целей. Если планово-прогнозный анализ показал, что цели достижимы и эффективность компании соответствует плановому уровню, бюджеты локального уровня утверждаются и начинают исполняться. При не полном соответствии данных и планов бюджеты корректируются, и производится поиск оптимальной для компании схемы осуществления деятельности.

После того, как прогнозный бюджет сформирован и утвержден, можно говорить о том, что он выполняет функцию центрального управленческого документа, который обязателен для исполнения всеми ЦФО и компанией в целом. Говоря об этом в широком смысле слова, нужно понимать, что любой бюджет – это не истина в последней инстанции, а скорее плановое, прогнозное и одновременно нелинейно изменяющееся значение, которое демонстрирует нам в динамике, что происходит с бизнесом на всех уровнях. Глубокий анализ прогноза и факта бюджета помогает сильно заранее принимать важные решения, которые способны существенно увеличить эффективность бизнеса и предвосхитить развитие каких-то глобальных проблем финансового и управленческого характера.

Разработка и внедрение учетной политики, системы анализа, подготовка и внедрение регламентирующей документации

Учетная политика в компании призвана определить правила осуществления и объединения бухучета с управленческим и производственным учетом, в зависимости от внутренней политики организации в этом вопросе. Учетную политику рационально внедрять последовательно, избегая расхождений на уровне подразделений и добиваясь консолидации во всех вопросах бюджетной деятельности.

Учетную политику рационально внедрять последовательно, избегая расхождений на уровне подразделений и добиваясь консолидации во всех вопросах бюджетной деятельности.

Регламентирующие документы используются для фиксации четких требований и правил, которые обеспечивают однозначность трактовки, помогая избежать спорных моментов. Состав документации в разных компаниях может сильно отличаться, но в рабочем варианте должен содержать положения обо всех субъектах бюджетного процесса, регламенты проведения субпроцессов и должностные функции персонала:

- Регламент работы центров финансовой ответственности;

- Регламент учетной политики;

- Положения о бюджетах всех уровней;

- Положение о работе финансовой службы;

- Руководства для бюджетополучателей;

- Регламент оценки эффективности;

- Регламент финансового анализа.

Документация разрабатывается единожды, но работа с ней продолжается непрерывно. Рациональные изменения и дополнения, которые способствуют оптимизации закрепленных процедур, должны стать нормой в организации.

При этом очень важно избегать изменения состава регламентирующей документации при изменении штатного состава. Принцип «новой метлы» не распространяется на систему бюджетирования предприятия ни при каких условиях. Любые новые сотрудники, начиная с рядовых, и заканчивая менеджерами ЦФО, встраиваются в утвержденную бюджетную систему (естественно, с наличием у них возможности вносить на рассмотрение рациональные улучшения).

Основные маршруты постановки системы бюджетирования

Процесс бюджетирования на предприятии фактически может быть представлен в виде трех возможных маршрутов (методов):

- Верх – Низ (Сверху – вниз)

- Низ – Верх (Снизу – вверх)

- Круговой маршрут (Сверху – вниз + Снизу – вверх)

Маршрут бюджетирования сверху – вниз предполагает, что прерогатива выбора бюджетной политики отдана высшему руководящему составу.

Нельзя назвать этот метод самым удачным хотя бы потому, что при такой организации бюджетной системы игнорируют совсем или учитываются минимально предложения низшего звена. С одной стороны такой маршрут бюджетирования должен полностью соотносить бюджеты со стратегией и глобальными целями организации, но этого не происходит из-за отсутствия связи высшего и низших департаментов организации.

С одной стороны такой маршрут бюджетирования должен полностью соотносить бюджеты со стратегией и глобальными целями организации, но этого не происходит из-за отсутствия связи высшего и низших департаментов организации.

При этом явным недостатком такого подхода является полное отсутствие или крайне низкая мотивация менеджеров низшего звена в достижении каких-либо целей ввиду полного отсутствия личной заинтересованности.

Маршрут снизу – вверх можно считать более продвинутым по сравнению с первым, но также имеющим свои серьезные недостатки.

Он характерен для предприятий с многоуровневой или распределенной структурой, которым необходимо объединять низшие бюджеты в бюджет первого уровня. Допустим, страховая компания, имеющая филиальную сеть, при такой модели будет собирать бюджеты, составленные каждым дополнительным офисом, в бюджет группы офисов (по району), затем в бюджет города, региона, и далее по аналогии до центра. В такой системе возрастает функция и ответственность среднего управленческого звена, которое должно обеспечить идентичность статей и соответствие показателей.

Одним из серьезных недостатков этого маршрута бюджетирования является частая несогласованность показателей на местах, увеличение длительности бюджетного процесса, а также возможность манипуляции показателями на местном уровне для итогового получения профита от выполнения необъективных показателей.

При круговом методе, который можно назвать маршрутом бюджетного процесса, достигается наибольшая сбалансированность показателей на местах и задач из центра.

Сначала центр дает низшим уровням указания по целям и задачам, как правило, используя в своих требованиях историческую и аналитическую информацию, после чего местные подразделения формируют свои бюджеты, сопоставляя их с возможностью выполнить задачи высшего руководства. На заключительном этапе бюджеты корректируются, и все звенья бюджетной цепочки получают согласованный набор показателей и значений. Внутренняя согласованность является наибольшим из преимуществ этого метода бюджетирования.

Рисунок 3. Маршрут бюджетного процесса.

Маршрут бюджетного процесса.

Единый бюджет или Основной бюджет

Единый бюджет – главный документ системы бюджетирования. Его основная задача состоит в том, чтобы дать возможность руководителям разных уровней принимать рациональные управленческие решения.

Единый или, как его еще называют, основной, или общий бюджет содержит всю консолидированную информацию в блочном формате, охватывая предприятие целиком и демонстрируя все внутренние взаимосвязи.

Большой бюджет, как его обычно называют в деловой сфере, представляет собой итоговую выжимку работы всего бюджетного процесса, рабочих групп, совещаний, планов и решений, которые направлены на обеспечение выполнения целей фирмы и ее благополучие. Он же помогает решать все оперативные вопросы, начиная с возможности перераспределения ресурсов и перерасчета резервов, заканчивая принятием решений о поиске незапланированных кредитных ресурсов.

Со временем меняется и функция основного бюджета: если в начале периода он представляет собой план расходов и доходов, то в конце выполняет функцию контрольно-счетного инструмента, позволяющего оценить достигнутые результаты и сделать важные управленческие выводы.

Главные характеристики единого (основного) бюджета предприятия

- Определенный бюджетный период, означающий четкие временные рамки планирования, исполнения и контроля результатов бюджетной системы.

- Прогнозная составляющая – информация о трендах и прогнозах, на которые ориентируется менеджмент компании.

- Периодичность обновления – бюджет постоянно изменяется в соответствии с ситуацией, обновлений информации, вносимых подразделениями, а также по регламенту. Например, по истечению контрольной точки периода – недели, месяца или квартала.

- Вариативность развития ситуации – параметр, заложенный в едином бюджете в качестве диапазона, значение которого может отличаться в зависимости от рыночной ситуации (цены на сырье, курсы и проч.)

- Реальность информации – бюджет содержит реальные статьи расходов, а не приятные глазу менеджмента цифры. Его задача отражать реальную консолидированную информацию по компании.

- Аналитика внешних факторов – учет сведений извне, которые могут оказать существенное влияние на внутренние процессы или бизнес в целом.

- Согласованность между уровнями организации – понятность и однозначность трактовок значений и задач всеми участниками процесса, одинаковая вовлеченность и мотивация.

- Состоятельность для принятия решений. Бюджет – это не нормативный документ, его состав и форма могут сильно отличаться от форм финансовой отчетности. Поэтому свобода формы бюджета должна стать его преимуществом, которое обеспечивает включение в план бюджетирования информации системно, и только той, которая нужна для принятия управленческих решений.

Рисунок 4. Характеристики единого бюджета.

Пример ввода бюджетов в WA:Финансист

В нашей статье «Система бюджетирования на предприятии» дано описание общих принципов процесса бюджетирования на предприятии. В данном кейсе рассмотрим возможности «WA:Финансист» по формированию бюджетных отчетов. Для этого в качестве примера реализуем простую бюджетную схему:

Бюджеты в «WA:Финансист» вводятся с помощью соответствующего документа «Бюджет»:

Доступны следующие возможности ускорения и облегчения ввода плановых данных:

- Загрузка из файлов excel;

- Настройка шаблонов заполнения;

- Заполнение по данным графиков оплат в договорах;

- Заполнение в одном Бюджете данных по нескольким периодам, статьям и их аналитика;

- Настройка зависимых оборотов.

По результатам настройки, приведенной выше, автоматически сформировались следующие зависимые плановые обороты:

Заполненные бюджеты подлежат согласованию. В «WA:Финансист» реализована возможность настройки различных «Маршрутов утверждения» в пользовательском режиме без программирования. В зависимости от различных условий настраиваются различные варианты маршрута.

Для каждого согласующего, определяемого автоматически в зависимости от попадания утверждаемого бюджета в показанные выше условия, при настройке маршрута указываются параметры его согласования:

После чего при запуске маршрута утверждения конкретного бюджета для всех пользователей становится доступной информация о текущем статусе согласования:

Таким образом, по введенным плановым данным – несколько бюджетов по разным ЦФО одной компании, можно сформировать итоговый консолидированный бюджет с помощью разных механизмов системы:

- Отчет «Исполнение бюджета (консолидированный отчет)» позволяет настроить вывод данных по нужным отборам по нескольким ЦФО, организациям, периодам и т.п.;

- Механизм «Произвольные отчеты» позволяет настроить, например, «Консолидированный БДР».

Заключение

Внедрение системы бюджетирования, как видно из рассмотренных в статье составляющих данного вопроса, это только начало работы. Можно сказать, что это первый камень в фундаменте формирования продуктивной системы управления финансами и бизнесом организации с точки зрения ресурсов. Далее будет необходимо непрерывное совершенствование системы бюджетирования и ее модернизация во времени, потому что именно работа с бюджетированием в динамике является основным залогом или, лучше сказать, предпосылкой для успеха компании, стремящейся к эффективному управлению.

Дашборд руководителя в системе «WA: Финансист».

Очевидно, что построение системы бюджетирования – крайне сложный многогранный процесс, который имеет достаточную вариативность в зависимости от внутренней специфики компании, состава ее менеджмента и звена исполнителей, а так же особенностей ее бизнес-единиц.

В больших компаниях имеет смысл внедрение более сложных систем бюджетирования в связи с необходимостью более тщательного бюджетного планирования, которое распространяется на все уровни компании-гиганта.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Компании среднего сегмента могут начинать практику бюджетирования с небольших функциональных систем, которые направлены на внутреннюю эффективность и оптимизацию производственных процессов в компании. Так постановка системы бюджетирования может быть актуальна на любом предприятии вне зависимости от сферы бизнеса или размера компании.

Бюджетирование в бизнес-мире – это ключевой инструмент менеджмента. Если сравнить бюджетирование с материальным предметом, то стоит выбрать швейцарский нож, в котором, помимо собственно ножа, имеются всевозможные приспособления на все случаи жизни. Также и с бюджетированием: оно позволяет не только планировать работу и контролировать бизнес компании, но и создает возможности для своевременного анализа, моделирования, прогнозирования и повышения эффективности. В конечном счете, качественная система бюджетирования на предприятии становится залогом высокой конкурентоспособности бизнеса.

бюджетов предприятий | KPU.ca — Kwantlen Polytechnic University

Здесь вы можете найти информацию о производственных затратах и доходах для 26 основных овощных и животноводческих предприятий на юго-западе Британской Колумбии. Бюджеты предприятий ISFS рассчитаны на мелкие фермерские хозяйства, продукция которых продается в основном через каналы прямого маркетинга, такие как фермерские рынки и коробочная программа CSA.

Каждый бюджет готовится в формате pdf с прилагаемой таблицей Excel. Удобные электронные таблицы позволяют вам вводить свои собственные данные.Вы можете оценить работу своей фермы всего за несколько минут! В публикации под названием «Руководство пользователя корпоративного бюджета» подробно объясняются компоненты бюджета и их расчеты.

Этот проект щедро профинансировал Vancity

.Если у вас есть вопросы, свяжитесь с Wallapak или Кэролайн по тел. 604-599-2680 или [email protected] и [email protected]

Бюджеты предприятий юго-запада Британской Колумбии на 2015 год

Руководство по бюджету предприятия: Сопроводительное руководство по бюджетам малых фермерских хозяйств юго-запада Британской Колумбии.Руководство пользователя корпоративного бюджета.pdf

Часто задаваемые вопросы (FAQ)

1. Что такое бюджет предприятия?

2. Как используются бюджеты предприятий?

3. В чем разница между экономическим бюджетом предприятия и кассовым бюджетом предприятия?

4. Являются ли бюджеты предприятий ПСОБ экономическими или кассовыми бюджетами предприятий?

Овощной бюджет

Бюджеты животноводства

Бюджеты специальных культур

| ОВОЩНЫЕ БЮДЖЕТЫ | Excel | |

|---|---|---|

Болгарский перец | Болгарский перец.pdf | Bell Pepper .xls |

Свекла | Beet.pdf | Свекла .xls |

Бок Чой | Bok Choy.pdf | Бок-чой .xls |

Брокколи | Broccoli.pdf | Broccoli.xls |

| Брюссельская капуста | Брюссельская капуста.pdf | Брюссельский росток.xlsx |

Капуста | Cabbage.pdf | Cabbage.xlsx |

Морковь | Carrot.pdf | Морковь .xls |

Огурец (Высокий туннель) | Огурец (высокий туннель) .pdf | Огурец (высокий туннель) .xls |

| Свежая рыночная фасоль (бобы кустарниковые) | Fresh Market Bean (Бобы кустовые).pdf | Свежие рыночные бобы (фасоль) .xls |

| Чеснок | Garlic.pdf | Garlic.xls |

Кале | Kale.pdf | Кале .xls |

Салат-латук | Салат-латук.pdf | Салат-латук .xls |

Картофель | Картофель.pdf | Potato.xls |

Редис | Редис.pdf | Редис .xls |

Шпинат | Шпинат.pdf | Шпинат .xls |

Помидор | Tomato.pdf | Tomato.xls |

Репа | Репа.pdf | Репа .xls |

Зимний сквош | Winter Squash.pdf | Зимний сквош .xls |

Желтый лук | Yellow Onion.pdf | Желтый лук .xls |

Цуккини | Цукини.pdf | Цуккини.xls |

| БЮДЖЕТЫ НА ЖИВОТНОВОДСТВО | Excel | |

|---|---|---|

| Козье мясо | Goat Meat.pdf | Goat |

Бюджетирование предприятия в Excel со скидками

Бюджет на следующий год основан на работе предприятия: продажи, закупки, производство, складирование, бухгалтерский учет и т. Д. Планирование бюджета — длительный и сложный процесс, поскольку он охватывает большую часть рамок функционирования предприятия. организации.

В качестве хорошего примера мы рассмотрим дистрибьюторскую фирму и сделаем из нее простой пример бюджета предприятия в Excel (пример бюджета можно скачать по ссылке под статьей). В бюджете можно запланировать стоимость бонусных скидок для покупателей. Это позволяет моделировать различные программы лояльности, контролируя расходы.

Взаимодействие с другими людьмиДанные для бюджетирования доходов и расходов

Наша фирма обслуживает около 80 клиентов, а ассортимент продукции занимает около 120 позиций в прайс-листе.Он устанавливает наценку на товары в размере 15% от их себестоимости и, таким образом, устанавливает отпускную цену. Такая низкая маржа экономически оправдана жесткой конкуренцией и оправдана большим оборотом (как и во многих других распределительных компаниях).

Для покупателей предлагается бонусная система вознаграждения и процентная скидка на покупку для крупных клиентов и торговых посредников.

Условия и процентная ставка бонусной системы определяется двумя параметрами:

- Количественная граница.Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Скидка — это процент, который рассчитывается от суммы, полученной клиентом при преодолении количественных границ (планки). Размер скидки зависит от размера количественного лимита: чем больше товаров приобретено, тем больше скидка.

В годовом бюджете премии относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы — маржу (показатель прибыли в процентах от общей выручки).Поэтому важной задачей является возможность установки нескольких вариантов бонусов с разными границами по уровням реализации и соответствующим% бонуса. Необходимо, чтобы маржа держалась в определенных пределах (например, не менее 7% или 8%, потому что это прибыль компании). А клиенты смогут выбрать для себя несколько вариантов бонусных скидок.

Наша бюджетная модель с бонусами будет достаточно простой, но эффективной. Но сначала давайте подготовим отчет о движении средств для конкретного покупателя, чтобы определить, можем ли мы предоставить ему скидки.Вам необходимо записать формулы, которые ссылаются на другой лист, прежде чем рассчитывать процент скидки в Excel.

Взаимодействие с другими людьмиБюджетирование предприятия в Excel с учетом лояльности

Бюджет проекта в Excel состоит из двух листов:

- Продажи — содержит историю движения средств за последний год для конкретного клиента.

- Результаты — это условия для бонусов и простой учет результатов деятельности дистрибьютора, определяющий к прогнозу показателей привлекательность клиента для фирмы.

Движение средств клиентов

Структура таблицы «Продажи в 2015 году по клиенту» на листе «Продажи»:

- Товар — Название товара.

- Закупочная цена — цены, по которым дистрибьютор покупает продукцию у поставщиков.

- Сумма покупки — это количество товара, умноженное на его цену.

- Количество продаж — это количество товара, проданного конкретному покупателю за 1 год.

- Цена продажи = цена покупки + маржа 15%.Формула наценки:

- Продажи — это сумма, на которую продан товар.

- Bonus% — это скидка на конкретный товар, превышающая количество определенных граничных скидок. Формула:

- Сумма бонуса — это сумма скидки, которую получает покупатель при преодолении количественной границы конкретного товара (значение ячеек в этой ссылке на столбец берется из ячейки расчета бонусов на листе «Результаты»). Формула расчета скидки в Excel:

- Прибыль рассчитывается: Продажи — Сумма покупки — Бонус.

Бюджетная модель предприятия

На втором листе устанавливаем границы получения бонуса и соответствующие проценты скидок.

Следующая таблица — это основная форма бюджета доходов и расходов в Excel с общими финансовыми показателями фирмы за годовой период.

Структура таблицы «Условия бонусной системы» на листе «результаты»:

- Бонусный ремешок border 1.Место для установки скидки при преодолении первой границы.

- % бонуса. Место для скидок при преодолении первой границы. Как рассчитать скидку на первую границу? Это хорошо видно на листе «продажи». Использование функции = ЕСЛИ (Число> границы 1 бонусной планки [число]; Продажи * бонусная скидка 1%; 0).

- Граница бонусной планки 2. Более высокая граница по сравнению с предыдущей рамкой, что дает возможность получить большую долю скидки.

- Бонус% 2 — есть скидка на вторую границу. Он рассчитывается с использованием функции = ЕСЛИ (Количество> 2 бонусных планок [число]; Продажи * 2% бонусной скидки; 0).

Структура таблицы «Общий отчет об обороте фирмы» на листе «результаты»:

- Общий объем продаж. Общая сумма проданного товара.

- Общая покупка. На общую сумму закуплено товаров у поставщиков.

- Общий бонус.Есть общая сумма скидок.

- ВАЛОВАЯ прибыль: Общая сумма продаж — Общая сумма покупок — Суммарный бонус.

- Маржа 1: ВАЛОВАЯ прибыль / Общий объем продаж (в процентах от грязной прибыли).

- Коммерческие расходы — сумма затрат на распространение товаров (логистика, доставка, реклама и др.).

- Управленческие расходы — общие расходы на заработную плату персонала, налоги и др.

- Чистая прибыль (чистый доход) — ВАЛОВАЯ прибыль — Стоимость внедрения — Затраты на управление.

- Маржа 2 — Чистая прибыль / Общий объем продаж (в процентах).

Готовый шаблон бюджета компании в Excel

Итак, у нас есть динамическая модель бюджета предприятия в Excel. Если грань бонуса планки составляет 200, а бонусная скидка составляет 3%. Это означает, что в прошлом году клиент купил товар в количестве 200 единиц, а в конце года он получит к бонусу 3% скидку от стоимости. Если клиент приобрел 400 единиц определенного товара, значит, он взял вторую граничную планку бонусов и уже получает скидку в размере 6%.

В этих условиях меняется показатель «Маржа 2», то есть чистая прибыль дистрибьютора!

Читайте также продолжение статьи: Как рассчитать скидки в Excel?

Руководитель дистрибьюторской фирмы должен подобрать оптимальные уровни кромочных полос для предоставления скидок покупателям. Выбирать нужно так, чтобы показатель «Маржа 2» был как минимум в пределах 7% — 8%.

Скачать корпоративный бюджет-бонус (образец в Excel).

Чтобы не искать лучшее решение наугад и не ошибаться, рекомендуем прочитать следующую статью. Здесь описано, как сделать в Excel простой и эффективный инструмент: таблица данных в Excel и матрица чисел. С помощью «таблицы данных» можно в автоматическом режиме визуализировать оптимальные условия для клиента и дистрибьютора.

Учебное пособие по— Создание и управление бюджетами Azure

- 9 минут на чтение

В этой статье

Бюджеты в управлении затратами помогут вам спланировать и обеспечить подотчетность организации.С помощью бюджетов вы можете учитывать службы Azure, которые вы используете или на которые подписываетесь в течение определенного периода. Они помогают вам информировать других об их расходах для упреждающего управления расходами и отслеживания их роста с течением времени. При превышении созданных вами пороговых значений бюджета запускаются только уведомления. Ни один из ваших ресурсов не затронут, и ваше потребление не остановлено. Вы можете использовать бюджеты для сравнения и отслеживания расходов при их анализе.

Данные о затратах и использовании обычно доступны в течение 8–24 часов, а бюджеты сравниваются с этими затратами каждые 24 часа.Обязательно ознакомьтесь со спецификой обновления данных о расходах и использовании. При достижении порогового значения бюджета уведомления по электронной почте обычно отправляются в течение часа после оценки.

Бюджеты автоматически сбрасываются в конце периода (ежемесячно, ежеквартально или ежегодно) для той же суммы бюджета, когда вы выбираете дату истечения срока в будущем. Поскольку они сбрасываются с одинаковой суммой бюджета, вам необходимо создавать отдельные бюджеты, если суммы в бюджетной валюте отличаются для будущих периодов.

Примеры в этом руководстве помогут вам создать и отредактировать бюджет для подписки Azure Enterprise Agreement (EA).

Посмотрите видео о применении бюджетов к подпискам с помощью портала Azure, чтобы узнать, как создавать бюджеты в Azure для отслеживания расходов. Чтобы посмотреть другие видео, посетите канал YouTube по управлению затратами.

Из этого руководства вы узнаете, как:

- Создайте бюджет на портале Azure

- Создание и редактирование бюджетов с помощью PowerShell

- Создайте бюджет с помощью шаблона Azure Resource Manager

Предварительные требования

Бюджетыподдерживаются для следующих типов и областей учетных записей Azure:

- Области управления доступом на основе ролей Azure (Azure RBAC)

- Группы управления

- Подписка

- Объемы Соглашения Enterprise

- Расчетный счет

- Отдел

- Расчетный счет

- Индивидуальные соглашения

- Объемы клиентского соглашения Microsoft

- Расчетный счет

- Платежный профиль

- Раздел счета-фактуры

- Заказчик

- Прицелы AWS

- Внешний счет

- Внешняя подписка

Для просмотра бюджетов вам потребуется как минимум доступ для чтения для вашей учетной записи Azure.

Если у вас есть новая подписка, вы не можете сразу создать бюджет или использовать другие функции управления затратами. Прежде чем вы сможете использовать все функции управления затратами, может пройти до 48 часов.

Для подписок Azure EA у вас должен быть доступ на чтение для просмотра бюджетов. Чтобы создавать бюджеты и управлять ими, у вас должно быть разрешение участника.

Следующие разрешения или области Azure поддерживаются для каждой подписки для бюджетов пользователей и групп. Дополнительные сведения об областях см. В разделе Общие сведения об областях и работа с областями.

- Владелец — может создавать, изменять или удалять бюджеты для подписки.

- Участник и участник управления затратами — может создавать, изменять или удалять свои собственные бюджеты. Может изменять сумму бюджета для бюджетов, созданных другими. Читатель

- и программа для управления затратами — могут просматривать бюджеты, на которые у них есть разрешение.

Дополнительные сведения о назначении разрешений для данных управления затратами см. В разделе Назначение доступа к данным управления затратами.

Войдите в Azure

Создайте бюджет на портале Azure

Вы можете создать бюджет подписки Azure на ежемесячный, квартальный или годовой период.

Чтобы создать или просмотреть бюджет, откройте желаемую область на портале Azure и выберите в меню Бюджеты . Например, перейдите к Подписки , выберите подписку из списка, а затем выберите в меню Бюджеты . Используйте таблетку Scope , чтобы переключиться на другую область, например группу управления, в Бюджетах. Дополнительные сведения об областях см. В разделе Общие сведения об областях и работа с областями.

После создания бюджетов они показывают простое представление о ваших текущих расходах по ним.

Выбрать Добавить .

Убедитесь, что в окне Создать бюджет , что объем указан правильно. Выберите любые фильтры, которые хотите добавить. Фильтры позволяют создавать бюджеты по определенным затратам, таким как группы ресурсов в подписке или такие услуги, как виртуальные машины. Любой фильтр, который вы можете использовать при анализе затрат, также можно применить к бюджету.

После того, как вы определили объем и фильтры, введите название бюджета. Затем выберите период изменения ежемесячного, ежеквартального или годового бюджета.Этот период сброса определяет временное окно, анализируемое бюджетом. Стоимость, оцениваемая бюджетом, начинается с нуля в начале каждого нового периода. Когда вы создаете квартальный бюджет, он работает так же, как и ежемесячный. Разница в том, что сумма бюджета на квартал поровну делится между тремя месяцами квартала. Сумма годового бюджета равномерно делится между всеми 12 месяцами календарного года.

Если у вас есть подписка с оплатой по мере использования, MSDN или Visual Studio, период выставления счета-фактуры может не совпадать с календарным месяцем.Для этих типов подписок и групп ресурсов вы можете создать бюджет, согласованный с периодом выставления счета или календарными месяцами. Чтобы создать бюджет, согласованный с периодом выставления счета, выберите период сброса Расчетный месяц , Расчетный квартал или Расчетный год . Чтобы создать бюджет, согласованный с календарным месяцем, выберите период сброса Ежемесячно , Ежеквартально или Ежегодно .

Затем определите дату истечения срока, когда бюджет станет недействительным и перестанет оценивать ваши расходы.

На основе полей, выбранных на данный момент в бюджете, отображается диаграмма, которая поможет вам выбрать порог, который будет использоваться для вашего бюджета. Предлагаемый бюджет основан на максимальной прогнозируемой стоимости, которую вы можете понести в будущие периоды. Вы можете изменить размер бюджета.

После настройки суммы бюджета выберите Далее , чтобы настроить предупреждения о бюджете. Бюджеты требуют как минимум одного порога стоимости (% бюджета) и соответствующего адреса электронной почты. При желании вы можете включить до пяти пороговых значений и пяти адресов электронной почты в один бюджет.При достижении порогового значения бюджета уведомления по электронной почте обычно отправляются в течение часа после оценки.

Если вы хотите получать электронные письма, добавьте [email protected] в список одобренных отправителей, чтобы электронные письма не попадали в папку нежелательной почты. Дополнительные сведения об уведомлениях см. В разделе Использование предупреждений о расходах.

В приведенном ниже примере оповещение по электронной почте создается при достижении 90% бюджета. Если вы создаете бюджет с помощью Budgets API, вы также можете назначать роли людям для получения предупреждений.Назначение ролей людям не поддерживается на портале Azure. Дополнительные сведения об API бюджетов Azure см. В разделе API бюджетов. Если вы хотите, чтобы уведомление по электронной почте отправлялось на другом языке, см. Раздел Поддерживаемые языковые стандарты для электронных писем с предупреждением о бюджете.

Пределы предупрежденийподдерживают диапазон от 0,01 до 1000% от указанного вами порогового значения бюджета.

После создания бюджета он отображается в анализе затрат. Сравнение вашего бюджета с трендом расходов — один из первых шагов, когда вы начинаете анализировать свои расходы и расходы.

В предыдущем примере вы создали бюджет для подписки. Вы также можете создать бюджет для группы ресурсов. Если вы хотите создать бюджет для группы ресурсов, перейдите к Управление затратами + выставление счетов > Подписки > выберите подписку> Группы ресурсов > выберите группу ресурсов> Бюджеты >, а затем Добавьте бюджет .

Создайте бюджет для комбинированных затрат на Azure и AWS

Вы можете сгруппировать свои расходы на Azure и AWS, назначив группу управления соединителю вместе с ее консолидированными и связанными учетными записями.Назначьте свои подписки Azure той же группе управления. Затем создайте бюджет для комбинированных затрат.

- В управлении затратами выберите Бюджеты .

- Выбрать Добавить .

- Выберите Область изменения , а затем выберите группу управления.

- Продолжайте создавать бюджет до завершения.

Затраты на оценку бюджета

Оценка затрат бюджета теперь включает данные о зарезервированных экземплярах и закупках. Если плата применяется к вам, вы можете получать предупреждения, поскольку плата включается в ваши оценки.Мы рекомендуем вам войти на портал Azure, чтобы убедиться, что пороговые значения бюджета правильно настроены для учета новых затрат. Ваши платежи по счетам Azure не меняются. Теперь бюджеты сравниваются с более полным набором ваших затрат. Если плата не распространяется на вас, поведение вашего бюджета остается неизменным.

Если вы хотите отфильтровать новые затраты, чтобы бюджеты оценивались только по расходам на потребление первой стороны Azure, добавьте в свой бюджет следующие фильтры:

- Тип издателя: Azure

- Тип заряда: использование

Оценка бюджетных затрат основана на фактических затратах.Они не включают амортизацию. Дополнительные сведения о параметрах фильтрации, доступных в бюджетах, см. В разделе Общие сведения о параметрах группировки и фильтрации.

Запуск группы действий

Когда вы создаете или редактируете бюджет для области подписки или группы ресурсов, вы можете настроить его для вызова группы действий. Группа действий может выполнять различные действия при достижении порогового значения бюджета. Группы действий в настоящее время поддерживаются только для областей подписки и группы ресурсов. Дополнительные сведения о группах действий см. В разделе Создание групп действий и управление ими на портале Azure.Дополнительные сведения об использовании автоматизации на основе бюджета с группами действий см. В разделе Управление затратами с помощью бюджетов Azure.

Чтобы создать или обновить группы действий, выберите Управление группами действий во время создания или редактирования бюджета.

Затем выберите Добавить группу действий и создайте группу действий.

После создания группы действий закройте поле, чтобы вернуться к своему бюджету.

Настройте бюджет для использования группы действий при достижении индивидуального порогового значения.Поддерживается до пяти различных пороговых значений.

В следующем примере показаны пороговые значения бюджета, равные 50%, 75% и 100%. Каждый настроен на запуск указанных действий в указанной группе действий.

Интеграция бюджета с группами действий работает только для групп действий, у которых отключена общая схема предупреждений. Дополнительные сведения об отключении схемы см. В разделе Как включить общую схему предупреждений?

Создание и редактирование бюджетов с помощью PowerShell

КлиентыEA могут создавать и редактировать бюджеты программно с помощью модуля Azure PowerShell.Чтобы загрузить последнюю версию Azure PowerShell, выполните следующую команду:

install-module -name Az

Следующие ниже примеры команд создают бюджет.

# Войдите в Azure Powershell со своей учетной записью

Connect-AzAccount

# Выберите подписку для мониторинга с ограниченным бюджетом

select-AzSubscription -Subscription «Ваша подписка»

# Создайте получателя электронной почты группы действий и соответствующую группу действий

$ email1 = New-AzActionGroupReceiver -EmailAddress test @ test.com -Name EmailReceiver1

$ ActionGroupId = (Set-AzActionGroup -ResourceGroupName YourResourceGroup -Name TestAG -ShortName TestAG -Receiver $ email1) .Id

# Создайте ежемесячный бюджет, который отправляет электронное письмо и запускает группу действий для отправки второго электронного письма. Убедитесь, что StartDate для вашего ежемесячного бюджета установлен на первый день текущего месяца. Обратите внимание, что группы действий также можно использовать для запуска автоматизации, например функций Azure или веб-перехватчиков.

New-AzConsumingBudget -Сумма 100 -Name TestPSBudget -Category Cost -StartDate 2020-02-01 -TimeGrain Monthly -EndDate 2022-12-31 -ContactEmail test @ test.com -NotificationKey Key1 -NotificationThreshold 0.8 -NotificationEnabled -ContactGroup $ ActionGroupId

Создайте бюджет с помощью шаблона Azure Resource Manager

Вы можете создать бюджет с помощью шаблона Azure Resource Manager. Чтобы использовать шаблон, см. Раздел Создание бюджета с помощью шаблона Azure Resource Manager.

Очистить ресурсы

Если вы создали бюджет, но его больше нет, просмотрите сведения о нем и удалите его.

Следующие шаги

В этом руководстве вы узнали, как:

- Создайте бюджет на портале Azure

- Создание и редактирование бюджетов с помощью PowerShell

- Создайте бюджет с помощью шаблона Azure Resource Manager

Перейдите к следующему руководству, чтобы создать повторяющийся экспорт данных управления затратами.

PPT — Презентация PowerPoint по бюджетированию предприятия, скачать бесплатно

Составление бюджета предприятия AAE 320 Пол Д. Митчелл

Цель • Объяснить корпоративные бюджеты: их цель и использование • Проиллюстрировать корпоративные бюджеты: их различные части • Узнайте, как для построения и использования бюджетов предприятий

Назначение бюджетов предприятий • Оценка прогнозируемых затрат, доходов и чистой прибыли для отдельного предприятия для оценки осуществимости или прибыльности существующих или потенциальных предприятий • Сколько я буду зарабатывать на кукурузе и соя? • Инструмент планирования для проверки новых идей и сравнения предприятий для выявления лучших • Насколько прибыльной будет пшеница? • Чем фасоль отличается от соевых бобов?

Назначение бюджетов предприятия • Оценить потребности в ресурсах, помещениях, хранении и маркетинге • Для ваших культур • Сколько удобрений, семян, химикатов вы заказываете? • Вам нужно новое / большее оборудование? • Сколько требуется хранения и сбыта зерна? • Для вашего скота • Сколько корма и подстилки вам нужно? • Насколько вы можете вырасти и сколько купить? • А как насчет наемного труда?

Бюджеты предприятий • Обычно «Предприятие» = культура или домашний скот • Кукуруза, соевые бобы, пшеница, люцерна • Молочные продукты, кормовая говядина, теленок, свиньи • Специальные культуры: сладкая кукуруза, форель, норка • Обычные vs no-till • Выпас vs.конфайнмент

Бюджеты предприятий • Использовать постоянную базовую единицу • Посевы = 1 акр Поголовье = 1 голова • Позволяет проводить сравнение между предприятиями • Сравнивать пшеницу с кукурузой и соевыми бобами • Сравнивать только от опороса до откорма • Бюджет каждого предприятия a «Lego» • Соедините «Lego» вместе, чтобы сделать вашу ферму

Части корпоративного бюджета • Доходы — Затраты = Доходы • Отсутствует формальная структура баланса или отчета о прибылях и убытках • Используемые категории затрат • Переменные / операционные затраты • Фиксированные / владение / накладные расходы • Затраты на оборудование • Разделить на постоянные и переменные затраты? • Объединить в отдельную категорию? • Альтернативные издержки • Какие из них включены, какие игнорируются • Версия временной шкалы: Затраты на посадку, затраты на сбор урожая

Примеры • Проиллюстрируйте разнообразие бюджетов предприятий Все для кукурузы после сои • Айова: «Бюджеты затрат на производство сельскохозяйственных культур»extension.iastate.edu/agdm/crops/pdf/a1-20.pdf • Иллинойс: «Бюджеты урожая» http://www.farmdoc.uiuc.edu/manage/newsletters/fefo09_06/FEFO_09_06.pdf • Висконсин: «Урожай Бюджет предприятия »http://www.cdp.wisc.edu/wk1/Corn%20after%20Soybeans%20Budget%20for%20Wisconsin.xls http://www.aae.wisc.edu/mitchell/Corn%20Soybeans%20Small% 20Grains.xls • Основной момент: нет «правильного» способа составления бюджета предприятия

Бюджеты предприятия и вы • Затраты и доходы одного и того же предприятия сильно различаются среди производителей • Имеется множество примеров бюджетов предприятия и прогнозов доходности не принимайте бюджет чужого предприятия в отношении затрат и прибыли на выращивание кукурузы, сои, молочных продуктов, говядины и т. д.в качестве ваших затрат • Вам необходимо знать свои собственные затраты, а не чужую оценку или типичные затраты.

Кукуруза Миннесота Данные за 1996 год Источник: Кент Д. Олсон и Хеман Д. Лохано. 1997 «Выдержит ли реальная стоимость производства?» Экономисты по сельскому хозяйству из Миннесоты № 687 http://www.extension.umn.edu/newsletters/ageconomist/components/ag237previous.html Соевые бобы

Данные Иллинойса за 2006 г. Источник: Гэри Шнитки «Стоимость производства сельскохозяйственных культур и решения по севообороту» http: // www.farmdoc.uiuc.edu/IFES/2007/presentations/Farm Economic Summit — Schnitkey.pdf

Бюджеты предприятия • Несложная концепция: доходы — затраты = прибыль • Доход легко оценить: цена x доход • Если вы уже Вы должны знать, чтобы выращивать его. • Для обычных культур и домашнего скота, цены и типичные урожаи доступны из многих мест. • Переменные производственные затраты тоже легко. цены, типичные нормы использования

Бюджеты предприятий • Сложная оценка затрат на машины, здания, сооружения, оборудование и т. д.• Сколько стоит чизельная вспашка поля? • Какова годовая стоимость молочного коровника? • Какая часть ремонта трактора должна быть направлена на выращивание сои? • Затраты на оборудование в качестве примера

Концепции затрат на оборудование • Существенный компонент затрат (25% -40%) • Трудно измерить / оценить: зависит от пользователя • Переменные затраты, затраты, связанные с использованием, эксплуатационные расходы • Причитающиеся затраты к использованию оборудования • Топливо, смазка, техническое обслуживание, ремонт, связанный с использованием, и рабочая сила • Фиксированные затраты, затраты, связанные со временем, накладные расходы • Затраты, оплачиваемые независимо от того, используете вы оборудование или нет • Проценты, страхование, налоги, жилье • Амортизация: оба переменные и фиксированные затраты

Затраты на оборудование • Лучший метод: вести точный учет использования оборудования (часов) для каждого предприятия, расходов (топливо, ремонт, техническое обслуживание) и текущей рыночной стоимости и использовать их для определения вашего Фактического Затраты на технику для каждого предприятия • Большинство фермеров этого не делают. • Оцените затраты на технику, если у вас нет записей или вы ищете новые варианты. • Экономический инженерный подход. • Скорректируйте специальные ставки.

Econo mic Engineering Approach • Оцените стоимость оборудования на основе тщательного сбора инженерных данных • Используйте оборудование и тщательно документируйте • ремонт, техническое обслуживание, топливо / смазку • скорость, время поворота, трудозатраты • Разработайте формулы для оценки постоянных и переменных затрат на оборудование • рыночные данные и опрос покупателей / продавцов подержанного оборудования для разработки формулы для расчета стоимости машин по мере их возраста

UW Resources • Рон Шулер (UWEX-BSE): обновленный A3510 «Оценка Ag.Затраты на полевую технику »• Бюллетень с рабочими таблицами • Таблица • Официальная публикация серии A • http://www.aae.wisc.edu/aae320/Budgets/A3510.pdf • http://www.aae.wisc.edu/aae320 /Budgets/Machinery%20Costs%20A3510.xls

Другие ресурсы • Уильям Эдвардс (IA Extension-Econ): «Оценка затрат на сельскохозяйственную технику» • Бюллетень с рабочими листами • www.extension.iastate.edu/Publications/PM710 .pdf • Лазарус и Селли (Миннесота) «Оценка экономических затрат на сельскохозяйственную технику на 200-е годы» • Бюллетень с фиксированными и переменными затратами на различные операции с техникой • Дополнительная информация об управлении техникой • http: // www.apec.umn.edu/faculty/wlazarus/documents/mf2008.pdf

Основная идея • Постоянные затраты: амортизация, проценты, налоги, страхование, жилье • Переменные затраты: ремонт и техническое обслуживание, топливо, смазка, рабочая сила, (своевременность) • Обычно простые факторы: • Например: 1% покупной цены на страхование и жилье • Топливо = 0,044 x л.с. ВОМ x часы использования x цена на топливо • Смазка = 0,15 x Стоимость топлива • Ремонт и техническое обслуживание =% x новая закупочная цена с процентной поправкой на возраст или общее количество часов использования • Дополнительную информацию см. в публикациях

Пример стоимости оборудования • Сколько стоит эксплуатация чизельного плуга? • Лазарус и Селли 2005 (23 фута): 6 долларов.81 / акр • Таможенная ставка в Айове в 2005 г. 11,05 долл. За акр • Специальная ставка в Висконсине в 2004 г .: 13,30 долл. / Акр (14,70 долл. / Акр в соответствии с таможенной ставкой в 2007 г.) • Специальная ставка в Индиане в 2004 г. 11,78 долл. / Акр • Специальная ставка в Южной Дакоте (Восток): 10 долл. / Акр. • Специальная ставка в штате Миссури в 2003 г. 10 долларов за акр (12,10 доллара за акр на тяжелых почвах) • Юго-Западный штат Миннесота, 2001 г .: 10,83 доллара за акр

Почему бы просто не использовать специальные ставки? • Пользовательские ставки не являются хорошей оценкой типичных затрат фермеров — обычно слишком низкие • Переезд на большие площади, распределение фиксированных затрат • Оптовые скидки или поиск лучшей цены, поэтому более низкая закупочная цена • Более эффективные операторы • Семья / друзья не взимают достаточную плату • Скидка потому что не идеальное время

Регулировка специальных ставок для оценки ваших затрат • Регулировка специальных ставок — простой способ оценить типичные затраты на оборудование • K.Дюйветтер и Т. Кастенс из Университета штата Канзас разработали формулу с использованием данных о расходах KFMA и индивидуальных ставок www.agmanager.info/farmmgt/machinery/MF2583.pdf • Бюллетень UWEX и электронная таблица «Быстрый и простой метод оценки затрат на оборудование» www.aae .wisc.edu / mitchell / Fast and Simple Method.pdf

Расчет масштабного коэффициента • Масштабный коэффициент = 1,241 + (33,026 / акр) • Акры — это годовые акры, используемые в год • Ваши затраты = коэффициент масштабирования x пользовательская ставка • Если вы обрабатываете 1500 акров, тогда масштабный коэффициент = 1.241 + (33,026 / 1500) = 1,263 • Означает, что ваши затраты на 26,3% больше, чем таможенная ставка для работы оборудования

1,55 Масштабный коэффициент акров 100 1,571 1,50 200 1,406 1,45 300 1,351 400 1,324 1,40 500 1,307 Коэффициент масштабирования 600 1,296 1,35 700 1,288 1,30 800 1,282 900 1,278 1,25 1000 1,274 1,20 1100 1,271 0500 1000 1500 2000 2500 3000 1200 1,269 Акров пахотных земель 1300 1,266 1400 1,265 1500 1,263 1600 1,262 1700 1,260 1800 1,259 1900 1,258 2000 1,258 1 — Масштабный коэффициент =% увеличьте (в виде десятичной дроби), если ваши расходы превышают индивидуальную ставку

Предостережения • Специальные ставки имеют широкий диапазон — звоните по телефону, используйте руководства по индивидуальной ставке из Висконсина и соседних штатов http: // www.aae.wisc.edu/aae320/Budgets/WI_custom_rates_2007.pdf • Неидеальная формула для корректировки индивидуальных ставок • Используйте эти затраты на оборудование в качестве • Руководства для оценки типичных затрат • Контрольный показатель для сравнения • Метод не соответствует вашим фактическим затратам на оборудование • Нужна хорошая записей для оценки фактических затрат

Think Break # 19 • Оцените типичную стоимость чизельной вспашки поля для фермы вашего размера с помощью быстрого и простого метода a) Местная индивидуальная ставка составляет 16 долларов США за акр. b) Вы бежите 1800 акров посевных площадей • Помните: масштабный коэффициент = 1.241 + (33,026 / акр) Типичная стоимость = коэффициент масштабирования x специальная ставка

Пример бюджета предприятия: кукуруза • Шаблон бюджета для реализации этого «быстрого и простого метода» • Рассмотрите пример

Бюджеты урожая Особые случаи • Посевы, такие как люцерна и пастбища • Создайте отдельные бюджеты на годы создания и годы, не связанные с созданием, затем включите пропорциональную стоимость посадки в годовой бюджет, не связанный с учреждением • Учреждение составляет 120 долларов США / акр, неподготовление составляет 25 долларов США / на 3 года, поэтому добавьте 120 долларов / 4 = 30 долларов / акр • Сады, виноградники и т. д.: провести анализ чистой приведенной стоимости всего потока затрат • Хранение, транспортировка, маркетинг и т.д .: большие затраты на некоторые культуры (овощи, фрукты) для этих расходов, с разными ценами по дате продажи

Бюджеты животноводческих хозяйств • Существует много разных способов использования • Единица: одна корова, одна свинья, одна овца и т. Д. Или один помет для свиноматок, теленок, овца-ягнята и т. Д. • Период времени: свиньи, отары: более одного помета на год, другие — дольше одного года, поэтому скорректируйте все затраты на один и тот же период времени • Машины, оборудование и оборудование: постоянные и переменные затраты, как и для сельскохозяйственных культур

Бюджеты животноводческих хозяйств • Несколько результатов: молоко, выбраковка коров , телята • Установите одну «коровью единицу» = 24 000 фунтов молока, 0.39 коров выбраковки, 0,52 теленка и 0,21 телки-ремонтника производятся в год • Включая падеж и отел <100% • Примеры • Университет штата Айова • http://www.extension.iastate.edu/agdm/livestock/html/b1- 21.html • Центр прибыльности молочного животноводства и групповых кормов • http://www.cdp.wisc.edu/Decision%20Making%20Tools.htm • http://www.uwex.edu/CES/crops/uwforage/dec_soft. htm