Бухгалтерская финансовая отчетность

Актуально на: 1 марта 2018 г.

Абсолютно все организации должны представлять в ИНФС и территориальный орган Росстата (ТОГС) бухгалтерскую отчетность (ч. 1 ст. 6, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ).

Отчетный период для бухгалтерской отчетности

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и упрощенную.

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году – никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Электронная форма баланса, рекомендуемая ФНС, содержит строку «Дата утверждения отчетности». Какую же дату указать в этой строке?

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ, ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта – суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина.

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Также читайте:

glavkniga.ru

Сдавать или нет бухгалтерский баланс за полугодие?

Баланс за полугодие сдавать не нужно, ведь законодательно такая обязанность не установлена. Однако формировать его приходится достаточно часто. Рассмотрим, зачем это требуется и какую форму может приобретать бухбаланс, составляемый не на обязательной основе.

Сроки обязательной сдачи баланса

Когда потребуется бухгалтерский баланс за полугодие

Как составить бухбаланс по полугодию

Итоги

Сроки обязательной сдачи баланса

Бухгалтерский баланс является неотъемлемой составной частью годовой бухгалтерской отчетности юрлица, функционирующего на территории РФ, и должен сдаваться в ИФНС до истечения 3 месяцев с последнего дня года, за который он формируется. Такой срок устанавливают:

- подп. 5 п. 1 ст. 23 НК РФ;

- п. 2 ст. 18 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Освобождаются от подачи этого отчета (подп. 5 п. 1 ст. 23 НК РФ):

- субъекты, имеющие право не вести бухучет (п. 2 ст. 6 закона № 402-ФЗ):

- ИП и частнопрактикующие лица, организовавшие учет показателей деятельности в объеме, достаточном для проверки правильности исчисления уплачиваемых ими налогов;

- подразделения иностранных юрлиц, созданных по законодательству зарубежного государства и по этому же законодательству ведущих учет объектов налогообложения;

- организации религиозного характера, не имеющие оснований для уплаты налогов за прошедший год.

Форму этот отчет может иметь разную (приказ Минфина России от 02.07.2010 № 66н):

- стандартную, рекомендованную большинству юрлиц;

- расширенную за счет определенной самим отчитывающимся лицом глубины детализации данных по строкам;

- упрощенную (допускающую объединение показателей строк стандартного баланса), которая доступна субъектам, имеющим право на ведение учета упрощенными способами («малым» предприятиям, юрлицам некоммерческой направленности и организациям — участникам проекта «Сколково»).

Подробнее об упрощенной форме баланса читайте в материале «Бухгалтерский баланс для малых предприятий (особенности)».

Когда потребуется бухгалтерский баланс за полугодие

Несмотря на отсутствие необходимости сдавать бухбаланс по полугодию в налоговый орган, большинство налогоплательщиков создает этот документ. Причины тому могут быть самыми разными и обуславливаются использованием этого отчета:

- для представления сведений собственникам бизнеса;

- принятия на основе его данных решения о выплате дивидендов по итогам полугодия;

- подачи в банк, выдавший кредит, или тот, с которым еще только ведутся переговоры о предоставлении кредита;

- направления настоящим и будущим контрагентам для подтверждения благополучия финансового состояния;

- использования для проведения по его данным экономического анализа и составления прогнозов;

- направления в налоговый орган в качестве документа, обосновывающего пояснения, даваемые в ответ на запрос о них;

- принятия решения о премировании сотрудников по итогам работы за период.

О том, как премирование взаимосвязано с результатами, отражающимися в бухгалтерской отчетности, читайте в статье «Порядок выплаты премии по Трудовому кодексу РФ».

Как составить бухбаланс по полугодию

Являясь необязательным для составления отчетом, бухбаланс за полугодие может быть составлен с отклонениями от стандартной формы с учетом тех целей, для которых он создается. Например, приобретает значение детализация данных с выделением определенных показателей при использовании этого отчета для принятия управленческих решений или выполнения работы аналитического характера.

В то же время оказывается востребованным и бухбаланс стандартного вида, позволяющий сопоставить его цифры с показателями последнего годового отчета, что может представлять интерес для банка, контрагентов или ИФНС.

О выводах, к которым может прийти контрагент, рассматривающий бухгалтерский баланс, читайте в материале «О чем говорит увеличение оборотных активов в балансе?».

Итоги

К числу форм, подлежащих обязательному представлению в налоговый орган по итогам полугодия, бухгалтерский баланс не принадлежит. Однако необходимость в его составлении возникает по другим причинам, обусловленным востребованностью при принятии управленческих решений, при взаимодействии с контрагентами, для проведения аналитической работы.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Баланса за 2018 год срок сдачи в 2019 году для юридических лиц

Срок сдачи баланса за 2018 год для юридических лиц в 2019 году перенесен из-за выходных. Узнайте верный день сдачи баланса прямо сейчас.

Сроки сдачи баланса в 2019 году

Годовую бухгалтерскую отчетность компании представляют в налоговый орган в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок установлен для представления отчетности в органы статистики (п. 2 ст. 18 Закона № 402-ФЗ).

Срок сдачи отчетности за 2018 год в ИФНС и статистику — не позднее 31 марта 2019 года. Но так как 31 марта это воскресенье, то срок переносится на ближайший рабочий день — 1 апреля.

Если вы составляете для своих целей промежуточную бухгалтерскую отчетность (она составляется по желанию), представлять ее в какие-либо контролирующие органы не требуется.

В 2019 году НК РФ не устанавливает обязанности организаций сдавать бухгалтерскую отчетность в налоговую инспекцию в электронном виде. Подача отчетности электронно является правом налогоплательщика.

Поэтому отправить отчетность в ИФНС фирмы вправе на бумажном носителе. Для этого руководитель компании или его представитель может лично обратиться в инспекцию. Либо документы можно отправить по почте с описью вложения.

Что касается бухотчетности в учреждение статистики, то ее также разрешено сдать на бумаге. Обязанности отчитываться через Интернет законом не установлено.

Между тем ФНС рекомендует отправлять отчет по ТКС тем, кто остальные отчеты сдает в электронном виде.

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 16 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

16 декабря — последний день акции

Сдача баланса за 2017 год: сроки

Какой срок сдачи бухгалтерского баланса за 2017 год в ИФНС и статистику установлен законом? Кто именно должен его сдавать? Обязаны ли представить баланс частные предприниматели? Ответы на эти вопросы– в нашей консультации.

Кто обязан учитывать срок подачи баланса за 2017 год

Соблюдать сроки сдача баланса за 2017 год обязаны те лица, кто в силу прямого указания закона должен вести бухучет. А к ним отнесены все организации.

Так, вести бухгалтерский учет обязаны, в том числе, фирмы на упрощенке, вменёнке и общем режиме. Система налогообложения в данном случае роли не играет (ч. 1 ст. 6 и ч. 2 ст. 13 Закона <О бухучете˃ № 402-ФЗ).

При этом срок сдачи баланса за 2017 год может быть не актуален только для коммерсантов, поскольку при некоторых условиях они не должны формировать бухгалтерскую отчетность. Это следует из части 2 статьи 6 Закона <О бухучете˃ № 402-ФЗ.

Для освобождения от ведения бухучета, и чтобы не держать в голове, когда сдавать баланс за 2017 год, они должны вести учет своих:

- доходов;

- доходов и расходов;

- и/или иных объектов налогообложения либо соответствующих физических показателей (например, в рамках ЕНВД).

Особый порядок этого установлен российским налоговым законодательством.

Состав бухгалтерской отчетности за 2017 год

В составе бухгалтерской отчетности за 2017 год организация должна сдать следующие формы:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет об изменениях капитала.

- Отчет о движении денежных средств.

- Пояснения в табличной и текстовой формах.

Также см. «Аудиторское заключение по финансовой (бухгалтерской) отчетности».

Каков срок сдачи годового баланса за 2017 год

По общему правилу сроки сдачи баланса за 2017 год и отчетности вообще прописаны в:

- подпункте 5 пункта 1 статьи 23 Налогового кодекса РФ;

- части 1 и 2 статьи 18 Закона <О бухучете˃ № 402-ФЗ.

Сразу отметим, что срок сдачи бух. баланса за 2017 год остался прежним. По нашей информации законодатели не планируют сдвигать срок сдачи бухгалтерского баланса за 2017 год.

Вот когда сдается баланс за 2017 год согласно этим нормам: не позднее 3-х месяцев после завершения отчетного года. В нашем случае отчетный год – 2017.

Отчетный период для годовой бухгалтерской отчетности (т. е. отчетный год) – это календарный год с 01 января по 31 декабря включительно. Исключение – случаи, когда организация зарегистрирована/реорганизована/ликвидирована посреди года.

Получается, что сроки сдачи бух. баланса за 2017 год приходятся на конец марта 2018 года. А именно: последний день сдачи баланса за 2017 год – 31 марта 2018 года. Однако это будет суббота – выходной день. Поэтому последний день сдачи баланса за 2017 год переходит 02 апреля 2018 года. Это будет понедельник.

Таким образом, для всех ООО срок сдачи баланса за 2017 год приходится на указанную дату.

Кроме того, срок сдачи баланса в статистику за 2017 год, то есть местное подразделение Росстата, полностью совпадает со сроком представления этого документа в налоговый орган.

Также см. «Бухотчетность малого бизнеса в 2017 году».

Новые фирмы: когда сдают годовой баланс за 2017 год

Теперь о том, когда сдавать бухгалтерский баланс за 2017 год вновь образованным фирмам. Так, для компаний, созданных после 30 сентября 2017 года, первый отчетный год длится с дня их госрегистрации по 31 декабря 2018 года. Это прямое указание части 3 статьи 15 Закона <О бухучете˃ № 402-ФЗ.

То есть для таких юрлиц сроки сдачи годового баланса за 2017 год объединены с 2018 годом и в итоге приходятся на 2019 год. Тогда они впервые должны будут сдать бухгалтерский баланс.

ПРИМЕР

ООО «Гуру» прошла госрегистрацию в ИФНС в качестве новой компании 10 ноября 2017 года. Когда нужно сдать баланс за 2017 год?

В таком случае впервые бухгалтерский баланс за 2017 год фирме нужно сдать в срок не позднее 01 апреля 2019 года включительно (поскольку 31.03.2019 – суббота). В отчет войдут показатели за период с 10.11. 2017 по 31.12.2018.

Если же фирма возникла как юрлицо ранее 30 сентября 2017 года, когда сдавать баланс за 2017 год? Для нее первый отчетный период стартует с даты госрегистрации и финиширует 31 декабря 2017 года (ч. 3 ст. 15 Закона № 402-ФЗ).

Ликвидация: когда сдается бухгалтерский баланс за 2017 год

Для прекративших своё существование фирм последний отчетный год — с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона № 402-ФЗ). В связи с этим сдать бухотчетность нужно в течение трех месяцев после этой даты.

ПРИМЕР

Запись о ликвидации ООО «Гуру» внесена в ЕГРЮЛ 21 ноября 2017 года. Значит, отчетный период для ООО – с 01 января по 21 ноября 2017 года. А для баланса за 2017 год сроки такие: не позже 28 февраля 2018 года.

Реорганизация

В случае перестройки бизнеса последний отчетный год длится с 1 января года, в котором зарегистрирована последняя из возникших компаний, и до даты такой регистрации (ч. 1 ст. 16 Закона № 402-ФЗ). Исключение – случаи присоединения. Тогда последний отчетный год – это период с 01 января до даты, когда в ЕГРЮЛ внесена отметка о прекращении деятельности присоединенной компании (ч. 2 ст. 16 Закона № 402-ФЗ).

Для реорганизованной фирмы срок сдачи бухгалтерского баланса за 2017 год – не позднее 3-х месяцев со дня, который предшествует (ч. 3 ст. 16 и ч. 2 ст. 18 Закона № 402-ФЗ):

- дате госрегистрации последней из возникших компаний;

- дате, когда внесена запись в ЕГРЮЛ о прекращении деятельности присоединенной структуры.

Организации, созданные путем реорганизации, составляют бухгалтерский баланс по состоянию на 31 декабря года, в котором произошла реорганизация (ч. 5 ст. 16 Закона № 402-ФЗ). Сдать его нужно не позднее 31 марта следующего года.

Также см. «2-НДФЛ при реорганизации и ликвидации».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Сроки сдачи бухгалтерского баланса

Кто обязан составлять бухгалтерскую (финансовую) отчетность

Согласно положениям федерального закона от 06.12.2011 г. №402-ФЗ (в ред. от 23.05.2016 г.) о «Бухгалтерском учете» все экономические субъекты, на которые распространяется действие данного закона, в обязательном порядке должны организовать ведение бухгалтерского учета и, следовательно, формировать бухгалтерскую (финансовую) отчетность.

Б[Замечание] ухгалтерский баланс является одной из обязательных отчетных форм в составе годовой финотчетности. Однако его форма и содержание отличаются для организаций различных форм собственности и вида налогового режима (общая или упрощенная система налогообложения). [/Замечание]

Федеральный закон «О бухгалтерском учете» обязывает следующих экономических субъектов осуществлять ведение бухгалтерского учета:

- экономические субъекты как коммерческого, так и некоммерческого типа;

- Центральный банк РФ;

- государственные унитарные и государственные муниципальные предприятия;

- лица, являющиеся доверительными управляющими;

- лица, ведущие деятельность по исполнению обязательства о разделе продукции;

- органы государственной власти различных уровней, а также лица, занимающиеся управлением государственными внебюджетными фондами.

Данный федеральный закон освобождает от обязанности вести бухгалтерский учет следующих лиц:

- индивидуальных предпринимателей;

- частнопрактикующих специалистов;

- представителей иностранных компаний, которые работают на территории РФ.

Обязательным условием, при котором, перечисленные лица могут не обременять себя ведением бухгалтерского учета и составлением бухгалтерской отчетности является ведение учета доходов и расходов в соответствие с требованиями законодательства РФ о налогах и сборах (Налоговый кодекс).

Сроки сдачи бухгалтерского баланса

- В общем порядке – бухгалтерская финансовая отчетность формируется по окончании финансового года, то есть по состоянию на 31 декабря и представляется в налоговый орган в течение 3 месяцев следующего года, то есть крайняя дата — 31 марта, которая может быть сдвинута за счет выходных дней.

При создании экономического субъекта в течение календарного года:

- новая организация зарегистрировалась в течение первых трех кварталов календарного года — бухгалтерский баланс формируется в общем порядке;

- регистрация новой организации произошла в четвертом квартале – первый финансовый год такой организации продлевается на этот квартал, то есть отчетность формируется только по окончании следующего календарного года, а сроки предоставления те же.

В случае реорганизации субъекта хозяйствования:

- организация, которая прекращает свою деятельность, формирует заключительный бухгалтерский баланс за период с начала календарного года по дату подачи заявления в налоговый орган о реорганизации и вместе с таким заявлениям (и другими документами согласно перечню) сдают в отделение налоговой;

- вступительный бухгалтерский баланс — составляет вновь созданная организация, являющаяся правопреемником экономических субъектов, которые участвовали в процедуре реорганизации. Первый бухгалтерский баланс формируется на дату государственной регистрации лица, возникшего в процессе реорганизации, а в налоговую не предоставляется.

При ликвидации организации:

- промежуточный ликвидационный баланс — составляется по окончании двух месяцев после опубликования сведений о начале ликвидации в «Вестнике государственной регистрации» по состоянию на текущую дату с указанием всех долгов экономического субъекта;

- окончательный ликвидационный баланс — после расчета со всеми должниками или проведения процедуры банкротства на текущую дату.

Замечание 1

Сроки сдачи заключительного бухгалтерского баланса при реорганизации и ликвидации не установлены. Но соответствующие записи в ЕГРЮЛ регистрирующий орган сделает только после проверки полного пакета необходимых документов, в которые в том числе входит бухгалтерский баланс.

spravochnick.ru

Нужно ли сдавать квартальный баланс

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность. Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность. Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.

Состав бухгалтерской отчётности

Фирма (компания, организация, предприятие), в установленные законодательством сроки, обязана предоставлять годовые бухгалтерские (финансовое) формы в налоговые органы и органы статистики.

В зависимости от того, к какому статусу относится ваша организация, состав бухгалтерских форм может быть:

- Полный;

- Упрощённой.

Ограничиться упрощенной отчётностью могут компании, относящиеся к малому бизнесу и не подлежащие обязательному аудиту. Они составляют и предоставляют в налоговые службы только:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах.

Если фирма, по указанным параметрам в законодательных актах, подлежит обязательному аудиту, то она обязана предоставлять в органы Росстата кроме бухгалтерской отчётности (далее по тексту бух. отчётности), ещё аудиторское заключение.

Согласно ФЗ №402-ФЗ, в состав бухгалтерской (финансовой) отчётности не входит аудиторское заключение, поэтому предоставлять его в налоговую инспекцию не предусмотрено действующим законодательством.

Остальные компании (фирмы, организации, предприятия) предоставляют:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Отчёт об изменении капитала;

- Отчёт о движении денежных средств;

- Пояснения.

Строки, предусмотренные в формах, можно добавлять, но убавлять нельзя.

Понятие промежуточной отчётности

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

- Месяц;

- Квартал;

- Или другие периоды.

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

- Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

- Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

- Внутренних подразделений компании, для составления планов;

- Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, с I кв. 2013 года не надо, так как в законе данная норма отсутствует.

Сроки сдачи бух. отчётности годовой и промежуточной

Сроки, когда компания обязана предоставить годовые формы, прописаны в НК Российской Федерации – это не позднее 3-х месяцев после окончания отчётного года. Отчётный год равен календарному году, если фирма отработала полностью с 01 января по 31 декабря. Если последний день сдачи форм выпадает на не рабочий (выходной) или праздничный день, то срок отодвигается на первый рабочий день после этого дня.

Что касается сдачи форм по промежуточной бух. отчётности, то срок сдачи, согласно действующим законодательным актам, не предусмотрен. Если её нужно составить и предоставить внутренним и внешним пользователям, то сроки устанавливает руководитель компании.

Если промежуточные формы регулярно используют в работе внешними и внутренними пользователями компании, то лучше издать внутренний приказ по организации, в котором нужно прописать в какие сроки, в каком виде и каким службам необходимо представить в ней информацию.

Состав промежуточной отчётности

Какие формы, необходимы пользователям в составе промежуточной отчётности, также оговаривается непосредственно с руководством компании. В основном, для осуществления анализу деятельности фирмы нужны две первых формы. Остальные формы могут также запрашиваться пользователями информации.

buh-spravka.ru

Как заполнить бухгалтерский баланс, какие счета куда отнести

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

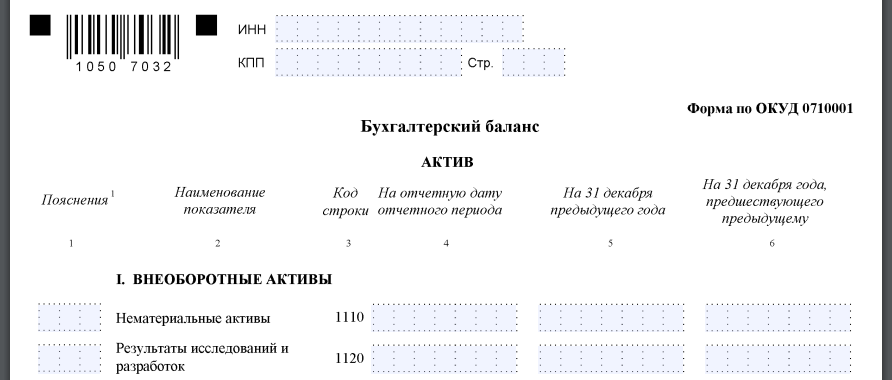

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Актив

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Пассив

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

buhproffi.ru