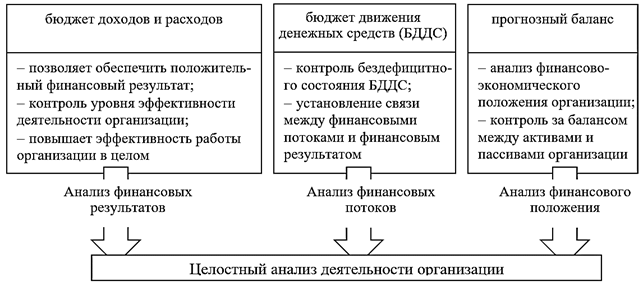

Бюджет движения денежных средств или БДДС

БДДС — это документ, который содержит в себе все данные о движении денежных средств и расчетного счета в компании. Однако только его недостаточно для того, чтобы полностью охарактеризовать всю картину финансового положения определенной компании. К примеру, при наличии возможных «кассовых разрывов» фирма может на протяжении долгого времени оставаться в убыточном положении.

Для того чтобы приобрести навыки верного составления БДДС, необходимо тщательно разобраться со всеми нюансами составления движения денежных средств. В настоящее время БДДС является главным документом в системе бюджета компании.

Немного рекламы: наша компания занимается постановкой бюджетирования и казначейства в компаниях на базе 1С уже более 7 лет. Рады будем предложить Вам наши услуги.

Что дает составление БДДС?

Успех любой процветающей компании напрямую зависит от ее устойчивости в финансовом положении. Стабильность финансового положения дает возможность постоянно расти, привлекать различные инвестиции и не бояться падения экономики.

С помощью БДДС можно следить за движением наличных денег и расчетного счета, при верном его составлении становится сразу видно:

- куда и сколько финансов было потрачено;

- сколько было получено денежных средств при ведении деятельности фирмы.

Также БДДС характеризует все возможные предоплаты за продукцию, авансовые платежи либо задержки денег за ранее доставленный товар.

БДДС также может характеризовать потребность в кредите и позволяет понимать общую картину движения денежных средств. А основное предназначение БДДС заключается в обеспечении сбалансированности финансового положения, то есть возможных переводов и растрат денежных средств. В случаях, когда в конце месяца общей суммы доходов недостаточно для покрытия всех произведенных расходов, компании необходимо искать дополнительные источники доходов.

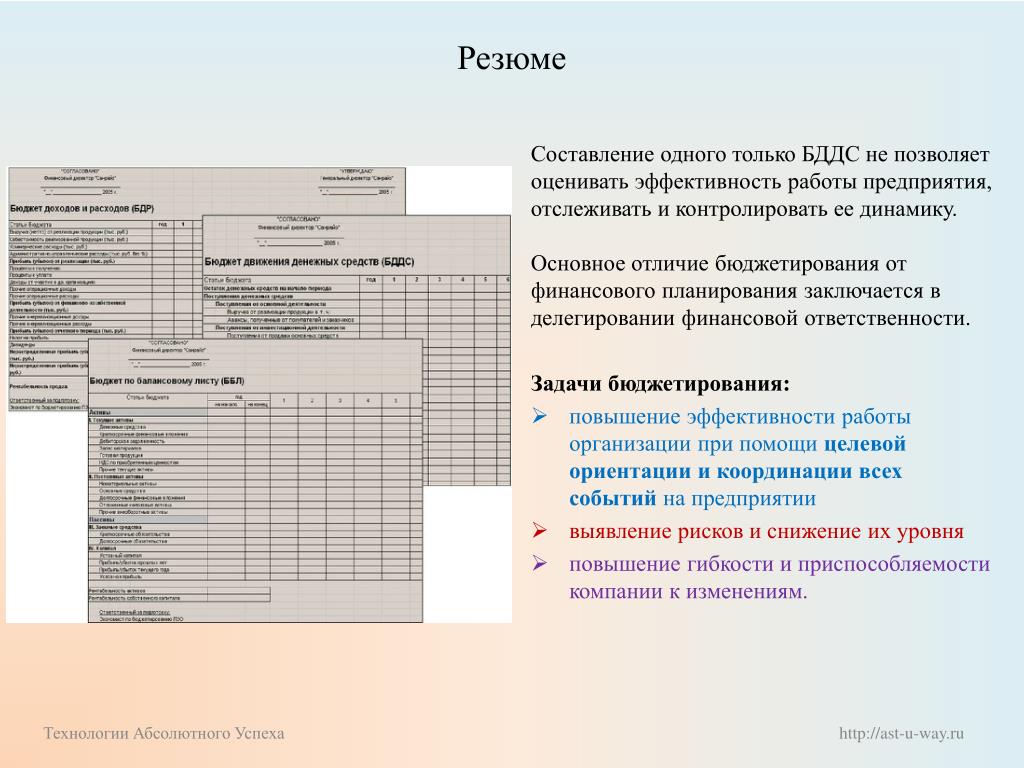

В чем заключаются главные различия между БДДС и БДР?

На первый взгляд может показаться что БДДС и БДР — абсолютно одинаковые понятия, однако они сильно между собой различаются, особенно с бухгалтерской стороны. Оба эти документа являются довольно важными для любой компании, так как по ним определяется общая прибыль и возможные расходы фирмы.

Отличия между двумя данными понятиями следующие:

- БДР схож с составленным балансовым отчетом, а БДДС зависит от отчета движения финансов.

- БДР содержит не только денежные статьи, не связанные с наличными средствами, а БДДС занимается исключительно расчетом денежных средств и записывается денежными статьями.

- БДДС характеризует все движения финансов, а БДР составляется для расчета прибыли компании.

Главным отличием является то, что в БДР планируется прибыль, которую компания сможет получить в будущем месяце, а в БДДС контролируются абсолютно все денежные потоки, происходящие в определенной фирме.

Кроме того, что эти понятия различны по целям, которых необходимо с их помощью достигнуть, в них также можно найти абсолютно разные показатели одного и того же процесса. Ниже представлены цели каждого из документов.

- БДР составляется для того, чтобы в нем контролировать прибыль, которую предприятие должно получить за определенный период.

- БДДС служит для того, чтобы вести отчеты по всем денежным операциям: как прибыли, так и убытков. С помощью данного документа сразу видно общее финансовое положение компании.

Подробно в нашей статье — Различия между БДДС и БДР.

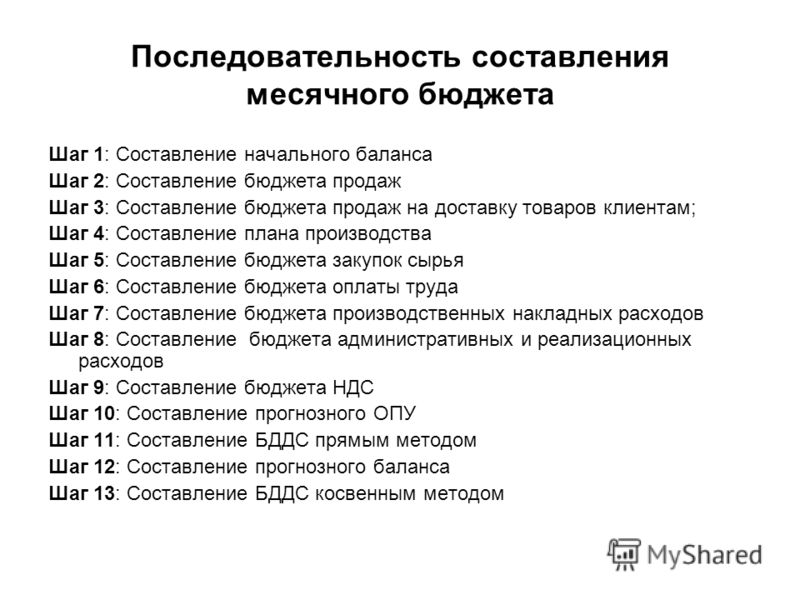

Составление и оформление БДДС

Для того чтобы составить данный отчет, необходимо знать все правила его оформления и необходимые данные показателей компании. Вот подробный план, по которому можно составить верный БДДС:

- Для начала необходимо высчитать общую сумму для финансирования зарплат.

- Определить сумму денежных средств, которая остается в конце каждого дня на возможные расходы.

- Высчитывание суммы доходов компании с учетом гашения дебиторской задолженности, а также финансовой деятельности компании.

- Высчитывание общей суммы, необходимой на расходы фирмы. Это происходит на основе бюджетов по прямым затратам, накладных ресурсов, а также финансовой и инвестиционной деятельности.

Для того чтобы начать составление данного отчета, необходимо разобраться со всеми источниками финансирования компании, а также дополнительными сторонами, с которых может ожидаться пополнение общего бюджета фирмы. Такие источники могут быть трех видов: внешние поступления, поступления денег от операций и другие поступления. Данные факторы напрямую зависят именно от специфики ведения бизнеса.

Поступления — это только те источники доходов, отражающие реальные денежные средства, которые могут быть начислены на расчетный счет компании либо иным способом. Они бывают внутренними и внешними. Внутренние поступления являются доходами от произведения определенных операций, а внешние получаются в результате получения инвестиций либо кредитов.

В общем БДДС — это вид отчета, с помощью которого происходит планирование и полный контроль денежных средств для достижения именно стратегических поставленных целей.

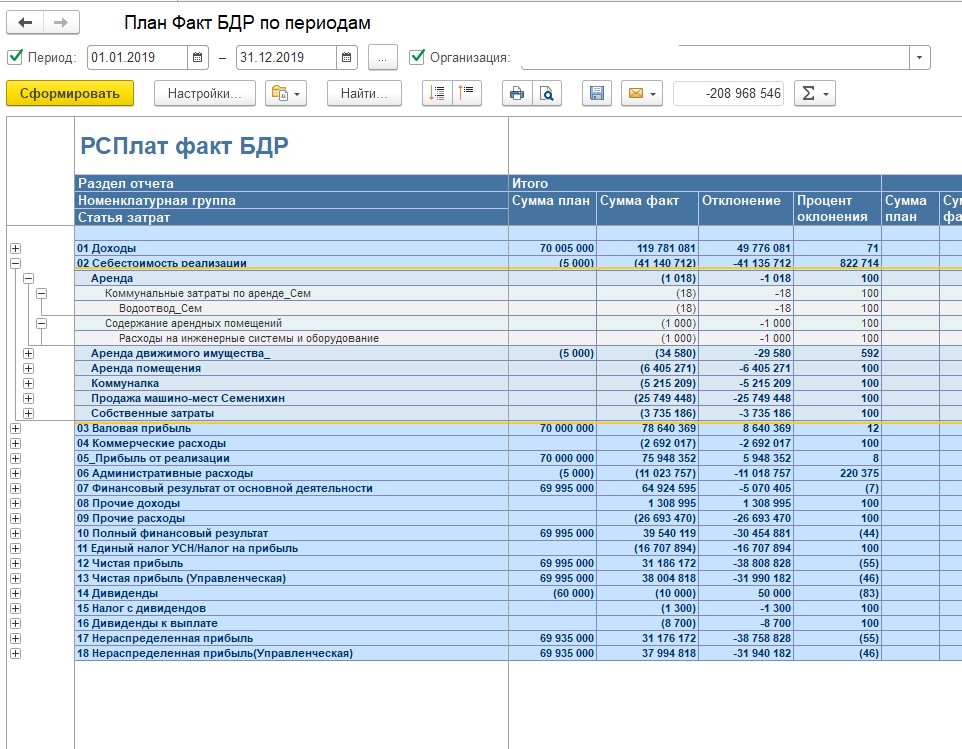

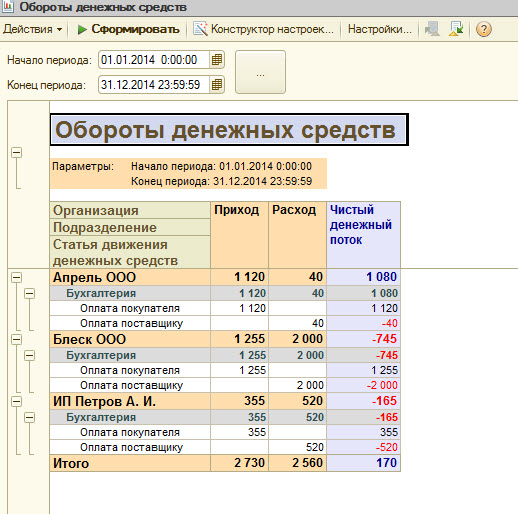

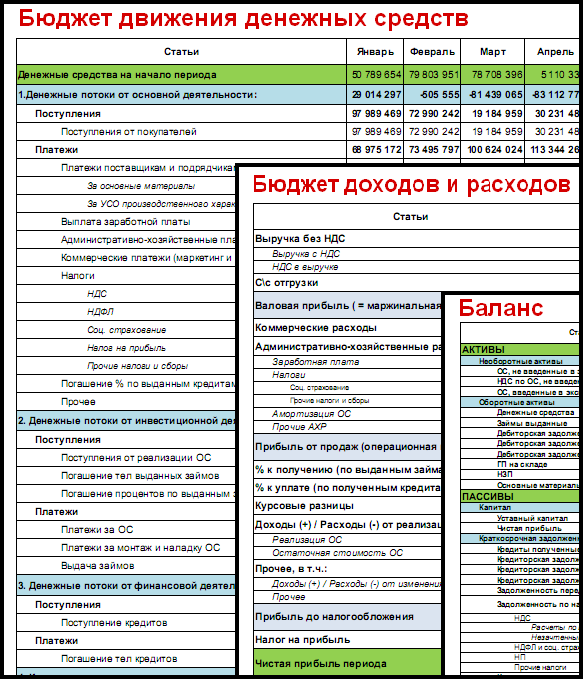

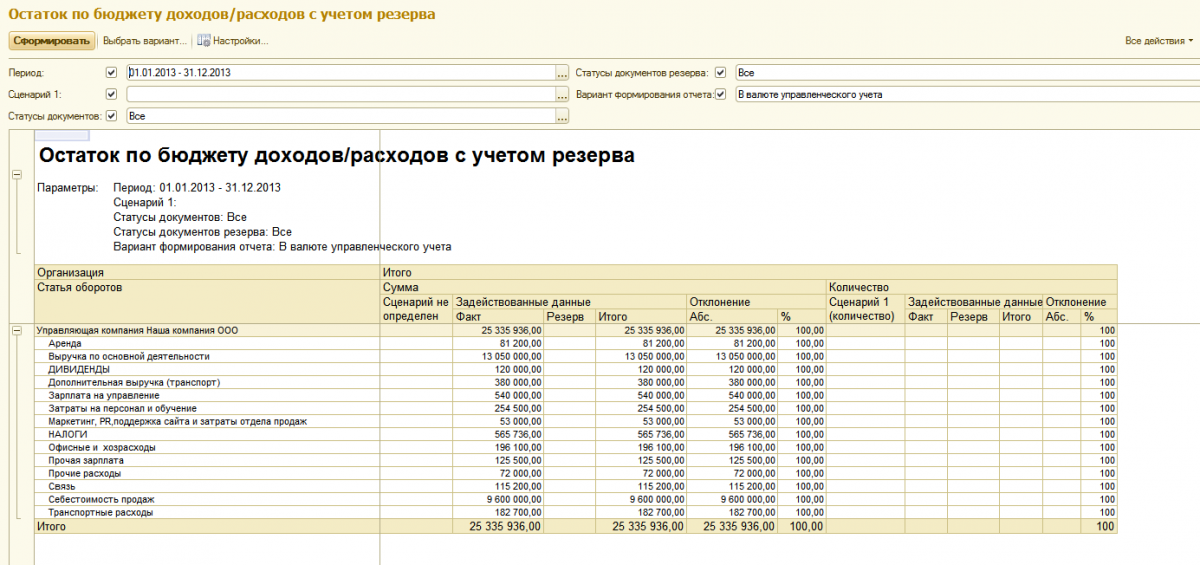

Пример правильно составленного БДДС

Ниже приведен пример верно составленного бюджета движения денежных средств, с помощью которого можно оценивать общее финансовое положение определенной компании либо организации.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Бюджет доходов и расходов (БДР)

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Бюджет доходов и расходов позволяет управлять эффективностью компании, которая может измеряться такими показателями как прибыль и рентабельность. Причем на практике выделяют несколько уровней прибыли и соответственно рентабельности. Это может быть и валовая прибыль, и маржинальная прибыль, и операционная прибыль, и прибыль до вычета налогов, и чистая прибыль.

Каждый их этих показателей бюджета доходов и расходов служит для определенных целей, которые достаточно понятны исходя из формул расчета этих прибылей.

Причем на практике выделяют несколько уровней прибыли и соответственно рентабельности. Это может быть и валовая прибыль, и маржинальная прибыль, и операционная прибыль, и прибыль до вычета налогов, и чистая прибыль.

Каждый их этих показателей бюджета доходов и расходов служит для определенных целей, которые достаточно понятны исходя из формул расчета этих прибылей.Бумажная прибыль

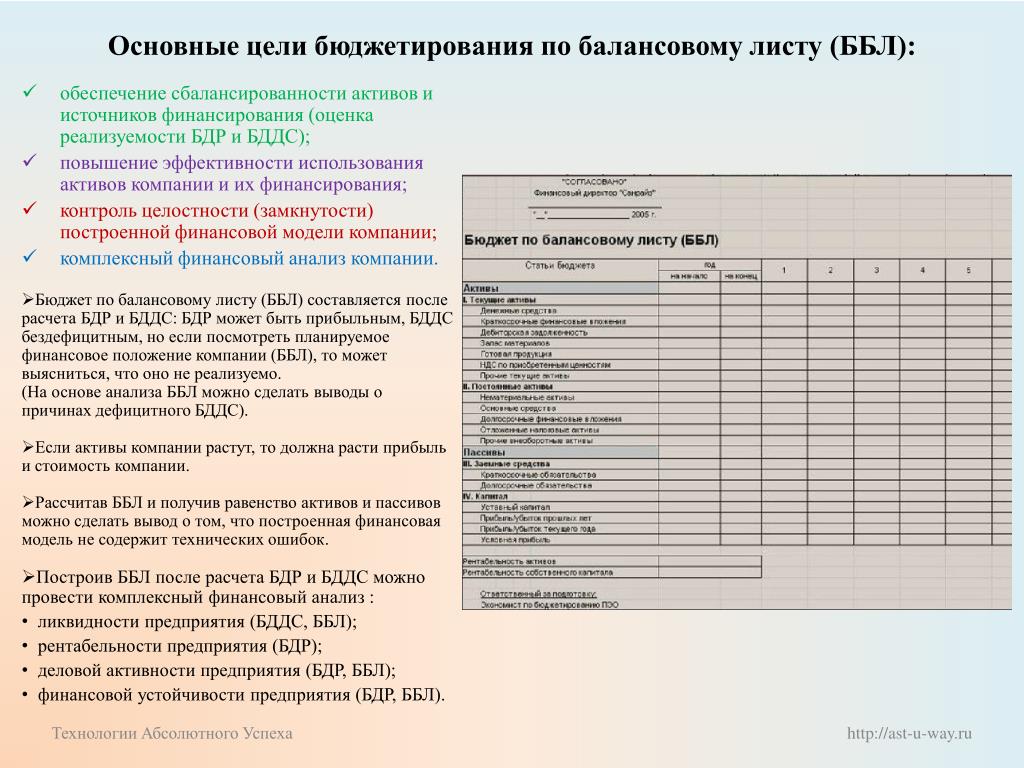

При использовании бюджета доходов и расходов (так же как и бюджета по балансовому листу) очень важным вопросом является управленческая учетная политика (см. Книгу 3 «Финансовая модель бюджетирования»), т. к. информация в этих финансовых бюджетах очень сильно зависит от принятой учетной политики.

к. информация в этих финансовых бюджетах очень сильно зависит от принятой учетной политики.К сожалению, этому вопросу часто уделяют мало внимания. Основная причина лежит не в том, что в компании нет специалистов, которые смогли бы прописать учетную политику, а в том, что со стороны менеджеров и в первую очередь генерального директора компании наблюдается такое отношение, которое показывает, что учетная политика это какой-то второстепенный и неважный вопрос.

В одной компании, например, при обсуждении с членами бюджетного комитета принципов учетной политики для целей бюджетирования генеральный директор буквально через 10 минут не выдержал и сказал «ой опять эта бухгалтерия, как же это все скучно». Да, с одной стороны можно сказать и так. Действительно вопросы учетной политики кажутся менеджерам сложными и не такими уж важными. Но потом, когда менеджеры получают управленческие отчеты, например тот же бюджет доходов и расходов, то они сами же потом могут задавать большое число вопросов, удивляясь, например, тому, почему получилась такая большая или наоборот маленькая прибыль.

Не зная хотя бы основных положений учетной политики, менеджерам будет сложно правильно интерпретировать отчетность и в частности бюджет доходов и расходов как документ, содержащий информацию об эффективности работы компании. Поэтому на финансовую дирекцию ложится большая нагрузка (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»), связанная с тем, что им придется просто объяснять сложные вещи, в частности основные положения учетной политики. Но такая инициатива обязательно должна поддерживаться генеральным директором компании (см. Книгу 6 «Роль генерального директора в бюджетировании»).

Еще раз нужно подчеркнуть, что незнание основных принципов управленческой учетной политики может приводить к не эффективным управленческим решениям или отсутствию таковых, т.к. вовремя может быть не обнаружена складывающаяся критическая ситуация в компании. В одной компании, занимающейся поставками оборудования, операционный цикл мог занимать довольно-таки длительный срок (вплоть до года и более).

Незнание основных принципов управленческой учетной политики может приводить к не эффективным управленческим решениям |

Но потом выяснилось, что на самом деле все это только на бумаге. Т.е. контракты заключались, но они не выполнялись, и, соответственно, реальных доходов компания не получала, что приводило к снижению прибыли и ухудшению финансово-экономического состояния компании. Контракт, например, мог быть заключен на большую сумму в феврале, а поставка должна была быть в ноябре.

С какой стороны нужно смотреть

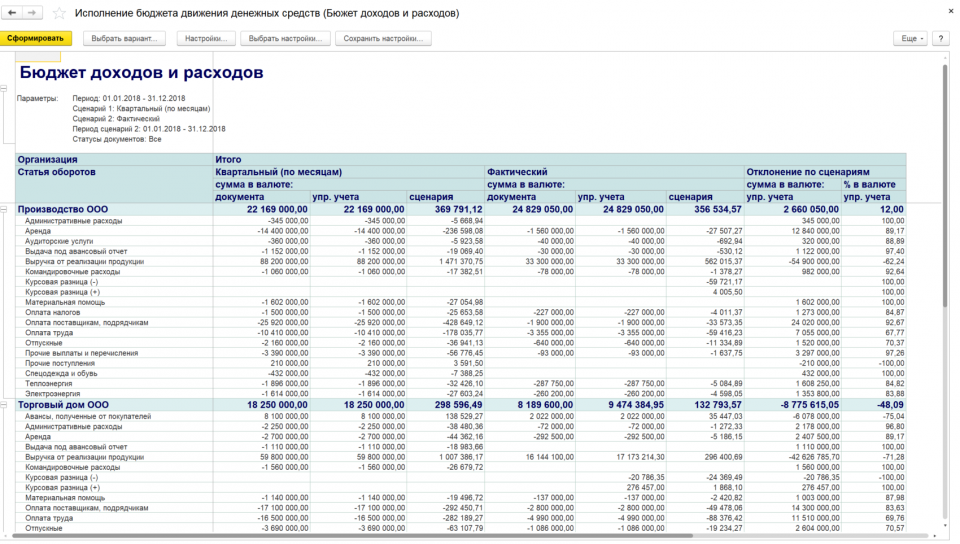

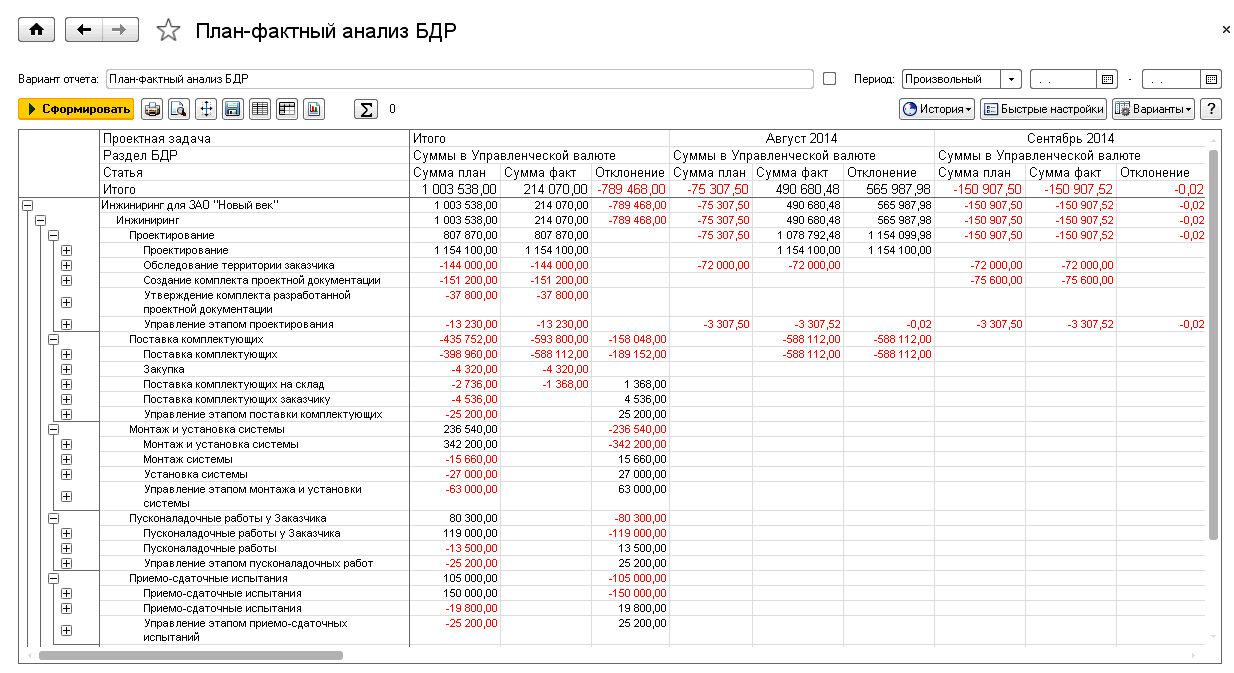

Пример формата бюджета доходов и расходов приведен в таблице 1. Сразу нужно отметить, что помимо этого формата верхнего уровня на практике полезно рассматривать еще несколько аналитических форматов бюджета доходов и расходов. Ведь по сути дела бюджет доходов и расходов определяет доходную часть и структуру расходов, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах (см. Рис. 1).Таблица 1. Пример формы бюджета доходов и расходов ]]>

Для управления компанией необходимо знать эту структуру в различных срезах (см. Рис. 1).Таблица 1. Пример формы бюджета доходов и расходов ]]>Статьи бюджета | ед. изм. | Итого за год | Январь | … | Декабрь | ||||||

план | факт | Отклонение | |||||||||

всего | % | ||||||||||

ФБ1.1 | Доходы от реализации продукции | ||||||||||

ФБ1.1.1 | Валовый доход от реализации продукции | ||||||||||

ФБ1. | Скидки | ||||||||||

ФБ1.2 | Чистый доход от реализации | ||||||||||

ФБ1.3 | Расходы | ||||||||||

ФБ1.3.1 | Производственные расходы | ||||||||||

ФБ1.3.1.1 | Переменные производственные расходы | ||||||||||

ФБ1. | Постоянные производственные расходы | ||||||||||

ФБ1.3.2 | Коммерческие расходы | ||||||||||

ФБ1.3.2.1 | Переменные коммерческие расходы | ||||||||||

ФБ1.3.2.2 | Постоянные коммерческие расходы | ||||||||||

ФБ1.3.3 | Административные расходы | ||||||||||

ФБ1. | Налоги (кроме косвенных, отчислений от ФОТ и налога на прибыль) | ||||||||||

ФБ1.4 | Валовая прибыль (ФБ1.2 — ФБ1.3.1) | ||||||||||

ФБ1.5 | Прибыль от реализации (ФБ1.4 — ФБ1.3.2) | ||||||||||

ФБ1.6 | Маржинальная прибыль (ФБ1.2 — ФБ1.3.1.1 — ФБ1.3.2.1) | ||||||||||

ФБ1.7 | Финансовый результат от основной деятельности (ФБ1. 5 — ФБ1.3.3 — ФБ1.3.4) 5 — ФБ1.3.3 — ФБ1.3.4) | ||||||||||

ФБ1.8 | Финансовый результат от прочей реализации | ||||||||||

ФБ1.9 | Финансовый результат от внереализационных операций | ||||||||||

ФБ1.10 | Полный финансовый результат | ||||||||||

ФБ1.11 | Налог на прибыль | ||||||||||

ФБ1. | Чистая прибыль | ||||||||||

1.2

1.2 3.1.2

3.1.2 3.4

3.4 12

12Бюджет денежных средств (БДДС)

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

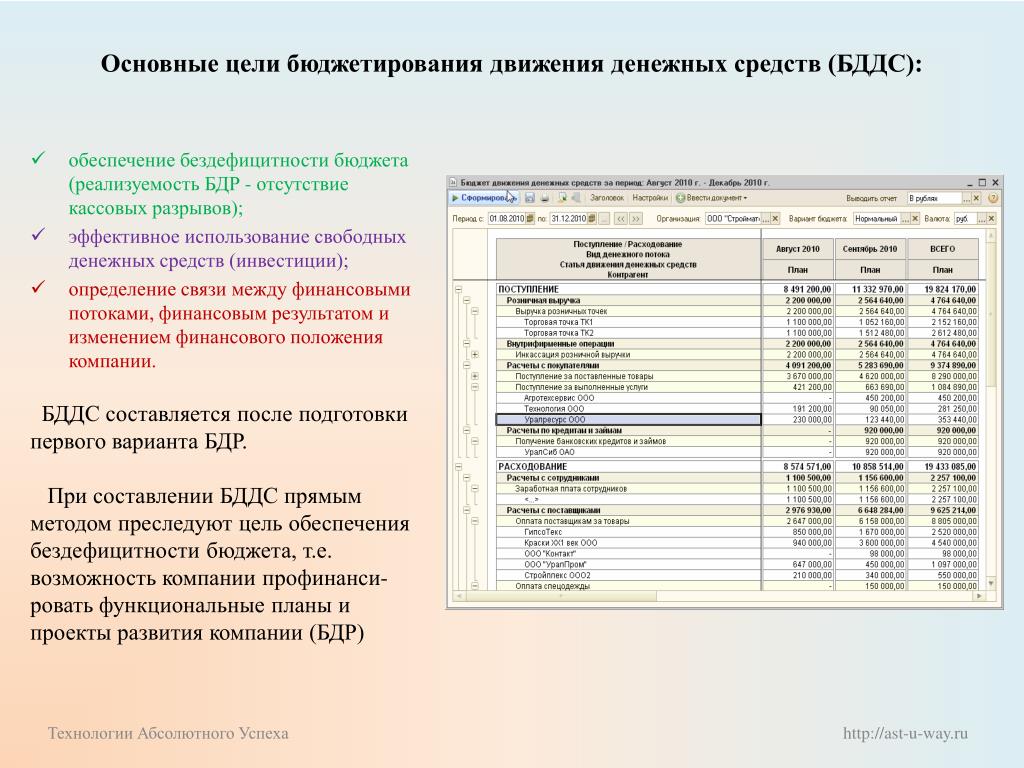

Бюджет движения денежных средств — один из самых распространенных финансовых бюджетов в отечественных компаниях.Бюджет денежных средств предназначен в первую очередь для управления ликвидностью и платежеспособностью компании. Ни в коем случае нельзя допускать дефицита финансовых ресурсов и наоборот нужно следить за тем, чтобы не было «не пристроенного» избытка денежной массы, т.к. можно получить дополнительную прибыль за счет финансовых операций.

Бюджет денежных средств помогает управлять ликвидностью

Введение в практику компании использования бюджета денежных средств позволят дисциплинировать сотрудников. Довольно таки частым явлением в практике является предоплата за входные ресурсы компании (сырье и материалы, услуги и т. д.). При этом, как показала практика, такое происходит не только в центрах затрат (см. Книгу 4 «Финансовая структура компании»), но и в центрах прибыли компании.

д.). При этом, как показала практика, такое происходит не только в центрах затрат (см. Книгу 4 «Финансовая структура компании»), но и в центрах прибыли компании.Финансовый директор одной компании жаловался, что у них как-то так сложилось, что практически за все они делают предоплату. Правда, в данному случае этому финансовому директору нужно задать обратный вопрос, а как же он такое допускает. Причем как выяснилось, в большинстве случаев, которые составляли чуть менее 80% от общей суммы платежей, предоплаты не требовалось. Достаточно было провести переговоры с поставщиками и проблема была бы решена. При этом также в большинстве случаев компания не получала скидки за предоплату, что могло бы как-то объяснить поведение менеджеров компании, которые, скажем, стремились бы снизить затраты и тем самым увеличить прибыль компании.

Очевидно, что для компании такая финансовая политика не выгодна с точки зрения ликвидности, т.к. при этом происходит перераспределение активов между статьей «Денежные средства», которая уменьшается, и статьей «Авансы выданные», которая увеличивается дебиторскую задолженность компании. Как правило, сотрудники, инициирующие платежи контрагентам, используют примерно такую логику. Им нужно выполнять свои функции (закупка сырья и материалов, закупка материалов для ремонта, для нужно офиса, заключение договор на услуги и т.д.), а для того чтобы выполнять свои функции им нужно взаимодействовать с контрагентами, которые поставляют те или иные продукты и услуги.

Как правило, сотрудники, инициирующие платежи контрагентам, используют примерно такую логику. Им нужно выполнять свои функции (закупка сырья и материалов, закупка материалов для ремонта, для нужно офиса, заключение договор на услуги и т.д.), а для того чтобы выполнять свои функции им нужно взаимодействовать с контрагентами, которые поставляют те или иные продукты и услуги.

При этом с подразделений, естественно, спрашивают за результат (наличие сырья и материалов, выполненные работы по ремонту, предоставленный во время транспорт и т.д.) и для того, чтобы этот результат обеспечить, менеджеры подразделений готовы пойти и на предоплату, рассуждая примерно так, что лучше заплатить сейчас, а то потом денег не будет и в итоге они останутся виновными.

Введение в практику компании использования бюджета денежных средств позволят дисциплинировать сотрудников |

Отчасти это связано с тем, что в советские времена одной из основных проблем большинства предприятий было именно снабжение. Сейчас ситуация изменилась. Наоборот поставщики должны бегать за своими клиентами и стараться выполнить их требования, если, конечно, поставщики не монополисты. В одной компании при внедрении бюджета денежных средств стали выявлять все такие моменты, связанные с неоправданной предоплатой. При этом картина была примерно следующая: менеджеры из подразделений прибегали в финансовый отдел, начинали размахивать руками и громко кричать, что если сейчас не заплатить, то у них все сорвется. При этом могло выясниться, что платеж, который со слов менеджеров обязательно должен быть сделан сегодня можно было отложить на 2 месяца и контрагент это подтвердил.

Отчасти это связано с тем, что в советские времена одной из основных проблем большинства предприятий было именно снабжение. Сейчас ситуация изменилась. Наоборот поставщики должны бегать за своими клиентами и стараться выполнить их требования, если, конечно, поставщики не монополисты. В одной компании при внедрении бюджета денежных средств стали выявлять все такие моменты, связанные с неоправданной предоплатой. При этом картина была примерно следующая: менеджеры из подразделений прибегали в финансовый отдел, начинали размахивать руками и громко кричать, что если сейчас не заплатить, то у них все сорвется. При этом могло выясниться, что платеж, который со слов менеджеров обязательно должен быть сделан сегодня можно было отложить на 2 месяца и контрагент это подтвердил.Естественно, что при таком подходе говорить о каком-то планировании в т.ч. бюджета денежных средств естественно не приходится. Здесь нужно четко разделять функции подразделений и финансовой дирекции. Финансовая дирекция должна обеспечить финансированием в соответствии с бюджетами, но при этом подразделения должны выполнять определенные требования. А это значит, что все платежи подразделения должны планировать, а финансовая дирекция, имея полную информацию о планируемых платежах, уже должна обеспечить необходимым финансированием. При этом, конечно же, при подаче заявок подразделения должны доказать необходимость указанного уровня и сроков финансирования.

А это значит, что все платежи подразделения должны планировать, а финансовая дирекция, имея полную информацию о планируемых платежах, уже должна обеспечить необходимым финансированием. При этом, конечно же, при подаче заявок подразделения должны доказать необходимость указанного уровня и сроков финансирования.

Три раздела бюджета денежных средств

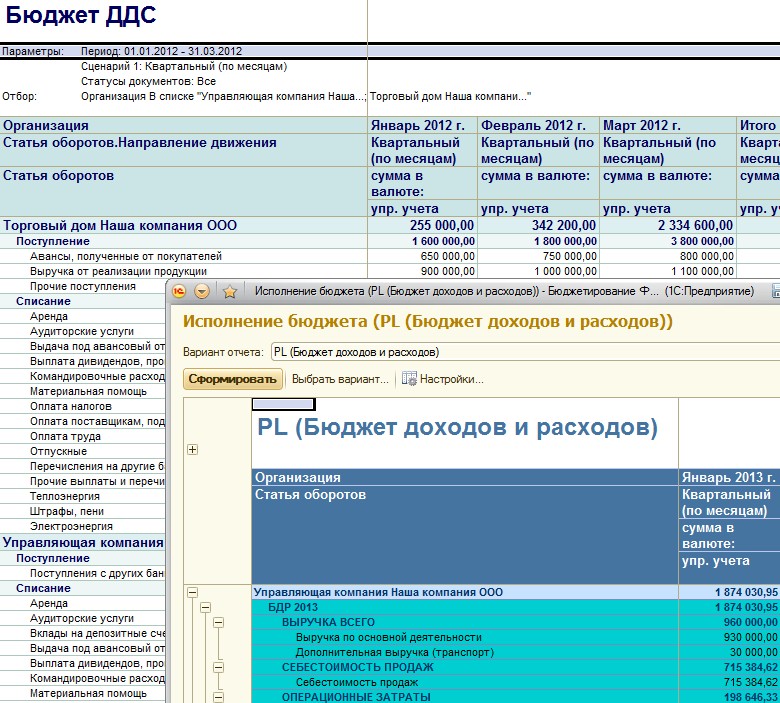

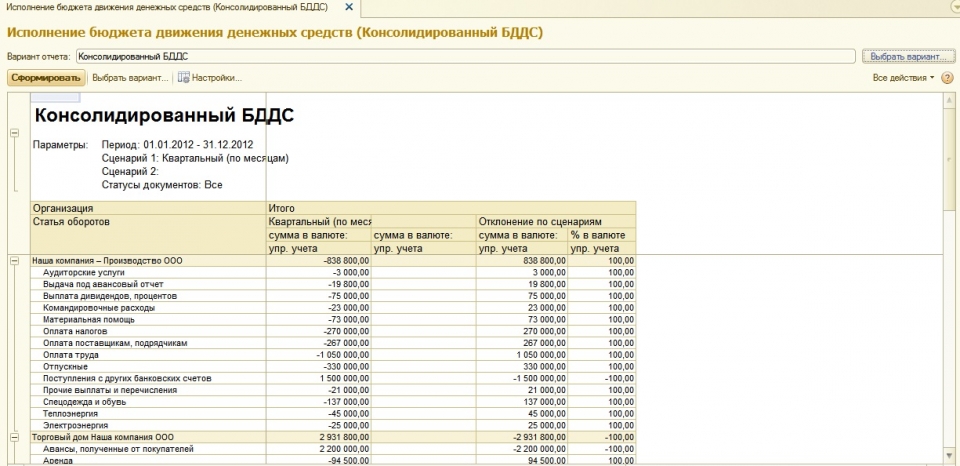

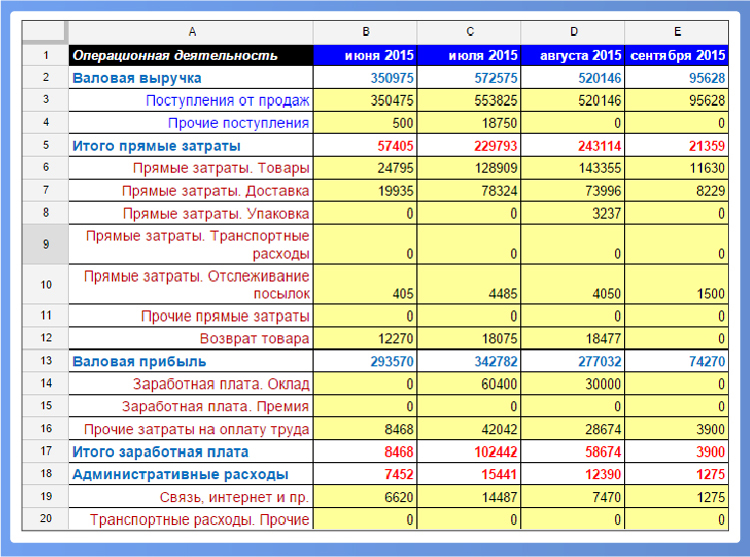

Бюджет денежных средств может составляться прямым и косвенным методом. При составлении бюджета денежных средств прямым методом финансовые потоки считаются по статьям поступлений и выплат. При составлении бюджета денежных средств косвенным методом финансовые потоки рассчитываются преимущественно (из бюджета доходов и расходов берется только несколько статей) по изменениям статей бюджета по балансовому листу.Эти два формата используются для разных целей. Методика составления бюджета движения денежных средств прямым и косвенным методом подробно рассмотрена в Книге 3 «Финансовая модель бюджетирования». Пример формата БДДС, составленного прямым методом, приведен в таблице 1. Финансовые потоки в бюджете денежных средств принято разбивать на три части: финансовый поток от основной деятельности, финансовый поток от инвестиционной деятельности и финансовый поток от финансовой деятельности.

Финансовые потоки в бюджете денежных средств принято разбивать на три части: финансовый поток от основной деятельности, финансовый поток от инвестиционной деятельности и финансовый поток от финансовой деятельности.

Код | Статьи бюджета | ед. изм. | Итого за год | ||||||

Представитель по развитию бизнеса (BDR) Определение и то, что они делают: LeadFuze

Представитель по развитию бизнеса (BDR): определение и чем они занимаются

Есть ли у вас продавцы, которые считают себя представителями по развитию бизнеса, представителями по развитию продаж или руководителями по работе с клиентами?

Или у вас просто «продавцы»?

В последнем случае они, вероятно, разочарованы и работают не так хорошо, как могли бы.

Специалисты по продажам (особенно в сфере технологий и программного обеспечения) стали намного труднее работать в одиночку, что и приходится делать многим торговым представителям во многих организациях.

Покупатели имеют на своем телефоне всю необходимую информацию, и они становятся все более холодными по отношению ко всем, кто обращается к ним «неожиданно».

Становится трудным установить квоту, когда на представителей возлагается задача находить потенциальных клиентов, определять потенциальных клиентов и предлагать им презентацию. По этой причине многие компании переосмысливают отдел продаж.Менеджеры по продажам разбивают процесс продаж на несколько ролей, чтобы улучшить состояние конвейера.

Одна из этих ролей — представитель по развитию бизнеса (BDR).

Некоторые используют BDR взаимозаменяемо с представителем по развитию продаж (SDR), и хотя они похожи, SDR почти полностью основаны на входящих потенциальных клиентах.

BDR — это верхушка копья, позволяющая находить новый бизнес и выходить на новые рынки, чтобы находить квалифицированных клиентов и назначать встречи для продаж. Эта сложная задача часто означает, что BDR компенсируются больше, чем входящие или SDR, из-за характера работы.

Эта сложная задача часто означает, что BDR компенсируются больше, чем входящие или SDR, из-за характера работы.

В этом посте мы надеемся рассказать вам несколько вещей:

- Подробное определение BDR

- Исчерпывающий обзор роли и должностной инструкции

- Хорошее представление о характеристиках качества BDR долей

Что такое представитель по развитию бизнеса (BDR)?

Представитель по развитию бизнеса (BDR): Эта роль по продажам фокусируется на привлечении квалифицированных потенциальных клиентов с помощью холодной электронной почты, холодных звонков, социальных продаж и сетей. Это может быть как внутренняя, так и внешняя торговая роль.

Опытный рабочий начинает проект, имея только инструменты и план. Со временем все начинает складываться, пока работа не будет сделана.

Аналогичным образом, представитель по развитию бизнеса организовывает бизнес для организаций, не имея ничего, кроме их навыков, инструментов и имея план атаки.

Помимо умения находить бизнес из (практически) ничего, BDR, которые вы нанимаете, должны быть крепкими как гвозди.

Входящие лиды не всегда просты, но, по крайней мере, они попали в воронку через некоторые средства собственной инициации.

Исходящие, холодные контакты не зря называют «холодными». Средняя скорость подключения невысока, даже если она выше средней.

Не только это, но представитель по развитию бизнеса не ближе.

Как и SDR, BDR компенсируется на основе SQA (назначений, отвечающих критериям продаж), но обычно требуется меньшее количество SQA, поскольку их гораздо сложнее создать по сравнению с входящими.

Это большой шаг, который начинается с новой холодной перспективы и заканчивается, когда ваш представитель дает им право на продажи, но ближе к концу он получит положительное заключение.

Представитель по развитию бизнеса — жизненно важная фигура в новую эру продаж, но это может быть неблагодарным, если вы не будете внимательно их помнить.

Всегда помните, что ваши BDR (и на самом деле SDR) откладываются, говорят «нет», а затем для достижения кульминации им приходится отправлять хорошие перспективы кому-то другому.

Что делает BDR (именно)?

Теперь, когда у нас есть представление о конечной цели представителя по развитию бизнеса, пора копнуть глубже и посмотреть, что они будут делать для выполнения своих задач.

Найти новый бизнес, связаться с потенциальными лицами, принимающими решения, и влиятельными лицами, а также найти тех, кто подходит для ваших продуктов, — задача не из легких. Однако это очень важный момент.

LeadFuze — это программное решение, которое помогает BDR автоматически создавать списки точных лидов , а также интегрируется с инструментами расширения продаж, чтобы вы могли связаться с этими только что проверенными лидами.

LeadFuze в действии. Зарегистрируйтесь, чтобы получить 25 лидов БЕСПЛАТНО.

Он позволяет организациям выходить на новые рынки, находить новые проблемы для новых предприятий и помогает всей команде маркетинга и продаж понять, как лучше привлечь больше потенциальных клиентов.

Для выполнения такой грандиозной задачи необходимы три обширные области, в которые мы углубимся.

Я знаю, что это кажется действительно простым, но есть много движущихся частей, и все из которых вашим BDR необходимы навыки для правильного выполнения.

Исследование нового бизнеса

Может показаться, что BDR не имеет большого отношения к маркетингу или даже другим торговым представителям, но это будет ошибкой.

Сотрудничество поможет найти новых потенциальных клиентов, которые соответствуют определенным чертам характера текущих клиентов. Используя такие вещи, как нынешние покупатели компании, BDR могут найти аналогичные предприятия и отрасли, которые достаточно точно соответствуют требованиям идеальных клиентов, чтобы провести отличные торговые встречи.

Помимо использования данных из того, что в настоящее время работает, эти представители пытаются стимулировать бизнес с помощью холодных контактов.Этот процесс очень похож на писателя, смотрящего на пустую страницу — пугает .

В B2B представители начнут с целевых брендов из той отрасли, которую вы обслуживаете. Нажмите, чтобы твитнутьИспользуя персоналии (если возможно), они находят те бренды, которые соответствуют фирмографическим данным, которые, кажется, указывают на ваших идеальных клиентов.

Пример: Литье пластмасс под давлением от 3 до 25 миллионов долларов годового дохода с более чем 20 сотрудниками.

После быстрой перекрестной ссылки, чтобы убедиться, что ни один из этих брендов не является текущими клиентами, пора еще больше углубить фирмографическую / демографическую / психологическую дыру.

- Какая роль обычно отвечает за выбор решения, подобного вашему?

- Каковы их основные проблемы (включая вещи, которые не обязательно связаны с вашим продуктом)?

- Кто на них влияет при принятии решений о покупке?

- Кто их руководители / прямые подчиненные?

- Какие отраслевые публикации и тенденции им больше всего интересны?

Эти вопросы (и им подобные) начнут формировать людей, которых BDR ищут.

Следующий шаг — найти тех, кто потенциально соответствует профилю, который они создали. (ПОДСКАЗКА: ознакомьтесь с нашей программой лидогенерации!)

Назвать бренды потенциальными именами — это последний шаг перед тем, как представители начнут обращаться к вам. Скорее всего, у вас будет 2–4 имени, которые могут оказаться «тем, что вам действительно нужно».

Остальные тоже важны.

Холодное общение

Когда представитель по развитию бизнеса начинает обращаться к этому списку (созданному практически из ничего), он хочет достичь двух основных целей:

- Найдите лицо, принимающее решения

- Позвоните по телефону

Примечание: Это не процесс отправки им последовательности заранее запрограммированных электронных писем, которые мягко побуждают их договориться о встрече.Часто это интенсивный 10-21-дневный полуагрессивный процесс охвата, который заканчивается встречей или нет.

Найти лицо, принимающее решения, сложно, но это также то, что любит делать BDR. Нажмите, чтобы твитнуть

Нажмите, чтобы твитнутьЭто может быть эффективно выполнено с помощью дневной электронной почты и звонков.

Что это?

Выберите трех лучших потенциальных кандидатов и отправьте им электронное письмо. Кратко представьтесь и спросите их, кто принимает решения о покупке [вставьте здесь товар].

Не отправляйте больше, вы попадете в категорию спама. Но искренний вопрос к нескольким головам обычно дает гораздо больше ответов.

Затем позвоните всем трем из этих имен — в тот же день (не обязательно в тот же день, что и письмо).

Мало того, что это даст вашим BDR быстрый ответ (чаще, чем индивидуальный охват). В нем также будет указано несколько имен, которые вы можете передать во время обращения к лицу, принимающему решение (например, я говорил с Джейн ранее).

Это не серебряная пуля, но временами так может казаться.

В других случаях вам придется постоянно общаться с помощью электронной почты, голосовой почты и звонков.

Последовательность обычно длится около пары недель. Обычно это различные виды общения, которые либо заканчиваются призывом пройти квалификацию, либо сообщением вашему представителю, что общение не приветствуется, либо уведомлением о «разрыве», когда ваш представитель просто не может дозвониться.

Все части работы. Все для того, чтобы позвонить лицу, принимающему решение.

Квалификационный вызов

Цель звонка — определить, является ли этот бренд потенциальным клиентом, которого стоит направить на встречу с квалифицированным специалистом по продажам (SQA).Это должно занять от 15 до 45 минут.

Чем дольше звонок, тем он квалифицированнее.

Большинство вопросов, которые предлагают блоги продаж, хороши, но обычно они ориентированы на входящих потенциальных клиентов. Например, большинство этих сообщений включают вопрос: «Что побудило вас начать поиск решения?»

Если ваши представители BDR спросят об этом потенциальных клиентов, к которым они в первую очередь обратились, это плохо кончится.

Это квалификационный звонок «холодного охвата», который действительно показывает разницу между этой торговой ролью по сравнению с другими.

Вашим представителям нужно быстрее налаживать взаимопонимание и разогревать потенциальных клиентов без воронки контента. Нажмите, чтобы твитнутьЭто требует определенного уровня навыков, на освоение которого уходит много времени.

Превратить кого-то из неосведомленного в теплого и квалифицированного за пару взаимодействий — сложная задача. Не все подходят для этого, но именно здесь BDR выделяется.

Вот несколько руководств по холодному аутрич-работе, которые помогут вам квалифицировать новое лидерство.

Заработная плата представителей по развитию бизнеса

Хотите нанять представителя по развитию бизнеса? Вам нужно знать разницу между представителем начального уровня и опытным представителем по развитию бизнеса.Хорошая новость в том, что роль BDR в основном начального уровня.

К счастью, мы собрали это вместе.

Сводка

BDR может не отправлять столько встреч доводчикам. Однако то, что они делают, бесценно для постоянного успеха бизнеса.

Они первыми осваивают новые отрасли. Это позволяет им открыть новые возможности, которые отделы маркетинга и продаж могут использовать для увеличения доходов.

Их поведение должно быть твердым, решительным на высшем уровне, а их навыки взаимопонимания должны быть неизмеримыми.

Есть ли у вас в команде такие люди?

| BDR | Запрос на разработку законопроекта Разное »Несекретный | Оценить: | ||||||||||

| Business Бизнес Обзор Бизнес | Доставка Оцените: | |||||||||||

| BDR | Blonder Tongue Labs, Inc. Бизнес »Символы AMEX | Оцените: | ||||||||||

| BDR | Динамический диапазон блокировки | Оцените: | ||||||||||

| BDR | Регулятор разряда батареи Правительственный »NASA | Оцените: | ||||||||||

| MSB | MSB Вычисления »Расширения файлов | Оценить: | ||||||||||

| BDR | Базовый диапазон плотности Вычисления» Общая скорость вычислений | | ||||||||||

| BDR | Отчет о боевых повреждениях Правительственные »Военные | Оцените: | ||||||||||

| BDR | Бриджпорт, Коннектикут | Бриджпорт, Коннектикут | Коды аэропорта | Оцените это: | ||||||||

| BDR | Best Damn Runner Разное »Несекретный | Big DDR4 | Big DDR3 Правительственный »NASA | Оцените: | ||||||||

| BDR | Представитель по развитию бизнеса Сообщество» Развитие | 97 | ||||||||||

Bombardier Правительственный »Военный | Оцените: | |||||||||||

| BDR | Ресурсы для развития бизнеса | Оцените это: | ||||||||||

| BDR | Bhama Devi Ravi Разное »Несекретный | |||||||||||

| Discovery Разное »Несекретный | Оцените: | |||||||||||

| BDR | Запрос бюджетных данных Правительственный» FDA | 9021 5 | ||||||||||

| BDR | Резервный выделенный Маршрутизированный Разное »Несекретный | Оценить: | ||||||||||

| BDR | Battle Военный ремонт Военное дело Оцените: | |||||||||||

| BDR | Blacker Dabney Ricketts Разное »Несекретный | Base de Registre | Оцените: | |||||||||

| BDR | Двунаправленное воспроизведение Разное 97 Разное | Оцените его: | ||||||||||

| BDR | Резервный выделенный маршрутизатор Разное »Несекретный | Оцените его: | Разное 9196 Резервное копирование Disaster | »Без классификации | Оцените: | |||||||

| BDR | Ballon de Rugby Sports» Регби |

Что такое избыточность данных — определения и недостатки

Избыточность данных возникает, когда один и тот же фрагмент данных хранится в двух или более разных местах, а – — обычное явление во многих компаниях. По мере того как все больше компаний переходят от разрозненных данных к использованию центрального репозитория для хранения информации, они обнаруживают, что их база данных заполнена несогласованными дубликатами одной и той же записи. Хотя может быть сложно согласовать повторяющиеся записи данных или даже получить от них пользу, понимание того, как эффективно сокращать и отслеживать избыточность данных, может помочь смягчить долгосрочные проблемы несогласованности для вашего бизнеса.

По мере того как все больше компаний переходят от разрозненных данных к использованию центрального репозитория для хранения информации, они обнаруживают, что их база данных заполнена несогласованными дубликатами одной и той же записи. Хотя может быть сложно согласовать повторяющиеся записи данных или даже получить от них пользу, понимание того, как эффективно сокращать и отслеживать избыточность данных, может помочь смягчить долгосрочные проблемы несогласованности для вашего бизнеса.

Как происходит избыточность данных?

Иногда избыточность данных возникает случайно, а иногда — намеренно.Случайное резервирование данных может быть результатом сложного процесса или неэффективного кодирования, в то время как преднамеренное резервирование данных может использоваться для защиты данных и обеспечения согласованности — просто за счет использования нескольких экземпляров данных для аварийного восстановления и проверки качества.

Если избыточность данных является преднамеренной, важно иметь центральное поле или пространство для данных. Это позволяет при необходимости легко обновлять все записи избыточных данных. Когда избыточность данных не является целенаправленной, это может привести к множеству проблем, которые мы обсудим ниже.

Это позволяет при необходимости легко обновлять все записи избыточных данных. Когда избыточность данных не является целенаправленной, это может привести к множеству проблем, которые мы обсудим ниже.

Загрузите The Definitive Guide to Data Quality

прямо сейчас.

Прочитай сейчас

Сравнение базы данных и избыточности данных на основе файлов

Избыточность данных можно найти в базе данных, которая представляет собой организованный набор структурированных данных, хранящихся в компьютерной системе или в облаке. У продавца может быть база данных для отслеживания продуктов, которые он хранит. Если один и тот же продукт по ошибке введен дважды, возникает избыточность данных.

Тот же продавец может хранить файлы клиентов в файловой системе хранения. Если клиент покупает у компании более одного раза, его имя может быть указано несколько раз. Повторяющиеся записи имени клиента считаются избыточными данными.

Независимо от того, возникает ли избыточность данных в базе данных или в системе хранения файлов, это может быть проблематично. К счастью, репликация данных может помочь предотвратить избыточность данных за счет хранения одних и тех же данных в нескольких местах. Благодаря репликации данных компании могут обеспечить согласованность и получать необходимую информацию в любое время.

Четыре основных преимущества резервирования данных

Хотя избыточность данных звучит как негативное событие, многие организации могут извлечь выгоду из этого процесса, если он намеренно встроен в повседневную работу.

1. Альтернативный метод резервного копирования данных

Резервное копирование данных включает создание сжатых и зашифрованных версий данных и их хранение в компьютерной системе или облаке. Избыточность данных предлагает дополнительный уровень защиты и усиливает резервное копирование путем репликации данных в дополнительную систему.Часто бывает полезным, когда компании включают избыточность данных в свои планы аварийного восстановления.

2. Повышенная безопасность данных

Безопасность данных относится к защите данных в базе данных или системе хранения файлов от нежелательных действий, таких как кибератаки или утечки данных. Хранение одних и тех же данных в двух или более разных местах может защитить организацию в случае кибератаки или взлома — события, которое может привести к потере времени и денег, а также к подрыву репутации.

3. Более быстрый доступ к данным и обновления

Когда данные избыточны, сотрудники получают быстрый доступ и быстрые обновления, поскольку необходимая информация доступна в нескольких системах. Это особенно важно для организаций по обслуживанию клиентов, клиенты которых ожидают быстроты и эффективности.

4. Повышенная надежность данных

Надежные данные полны и точны. Организации могут использовать избыточность данных для двойной проверки данных и подтверждения их правильности и полноты, что необходимо при взаимодействии с клиентами, поставщиками, внутренним персоналом и другими.

Остерегайтесь недостатков избыточности данных

Несмотря на то, что намеренное резервирование данных дает заслуживающие внимания преимущества, существует также несколько существенных недостатков, когда организации не знают о его наличии.

Возможное несоответствие данных

Избыточность данных возникает, когда один и тот же фрагмент данных существует в нескольких местах, тогда как несогласованность данных возникает, когда одни и те же данные существуют в разных форматах в нескольких таблицах. К сожалению, избыточность данных может вызвать несогласованность данных, что может предоставить компании недостоверную и / или бессмысленную информацию.

Увеличение повреждения данных

Повреждение данных — это повреждение данных в результате ошибок записи, чтения, хранения или обработки. Когда одни и те же поля данных повторяются в базе данных или файловой системе хранения, возникает повреждение данных. Например, если файл поврежден и сотрудник пытается его открыть, он может получить сообщение об ошибке и не сможет выполнить свою задачу.

Увеличение размера базы данных

Избыточность данных может увеличить размер и сложность базы данных, что усложняет ее обслуживание.Более крупная база данных также может привести к увеличению времени загрузки и вызвать массу головных болей и разочарований у сотрудников, поскольку им придется тратить больше времени на выполнение повседневных задач.

Увеличение стоимости

Когда создается больше данных из-за избыточности данных, стоимость хранения внезапно возрастает. Это может быть серьезной проблемой для организаций, которые пытаются снизить затраты, чтобы увеличить прибыль и достичь своих целей. Кроме того, внедрение системы баз данных может стать дороже.

Как уменьшить избыточность данных

К счастью, можно уменьшить количество непреднамеренных случаев избыточности данных, которые часто приводят к операционным и финансовым проблемам.

Основные данные

Основные данные — это единый источник общих бизнес-данных, совместно используемых несколькими приложениями или системами. Хотя основные данные не уменьшают количество случаев избыточности данных, они позволяют компаниям обойти и принять определенный уровень избыточности данных. Это связано с тем, что использование основных данных гарантирует, что в случае изменения фрагмента данных организации потребуется обновить только один фрагмент данных.В этом случае избыточные данные постоянно обновляются и предоставляют ту же информацию.

Хотя основные данные не уменьшают количество случаев избыточности данных, они позволяют компаниям обойти и принять определенный уровень избыточности данных. Это связано с тем, что использование основных данных гарантирует, что в случае изменения фрагмента данных организации потребуется обновить только один фрагмент данных.В этом случае избыточные данные постоянно обновляются и предоставляют ту же информацию.

Посмотрите видео Как организовать данные и управлять ими в масштабе

прямо сейчас.

Смотри

Нормализация базы данных

Нормализация базы данных — это процесс эффективной организации данных в базе данных, чтобы исключить избыточные данные. Этот процесс может гарантировать, что все данные компании выглядят и читаются одинаково во всех записях.Внедряя нормализацию данных, организация стандартизирует поля данных, такие как имена клиентов, адреса и номера телефонов.

Нормализация данных включает в себя организацию столбцов и таблиц базы данных, чтобы убедиться, что их зависимости применяются правильно. «Нормальная форма» относится к набору правил или нормализации данных, а база данных называется «нормализованной», если в ней отсутствуют аномалии удаления, обновления и вставки.

Когда дело доходит до нормализации данных, у каждой компании есть свой уникальный набор критериев.Следовательно, то, что одна организация считает «нормальным», может быть «ненормальным» для другой организации. Например, одна компания может захотеть нормализовать поле штата или провинции двумя цифрами, в то время как другая может предпочесть полное название. Тем не менее, нормализация базы данных может быть ключом к снижению избыточности данных в любой компании.

Сценарии использования эффективного резервирования данных

Возможно эффективное резервирование данных. Многие организации, такие как компании по благоустройству дома, агентства недвижимости и компании, ориентированные на взаимодействие с клиентами, имеют системы управления взаимоотношениями с клиентами (CRM).

Когда CRM-система интегрируется с другим программным обеспечением для бизнеса, например с бухгалтерским программным обеспечением, которое объединяет данные о клиентах и финансовые данные, избыточные ручные данные устраняются, что приводит к созданию более содержательных отчетов и улучшенному обслуживанию клиентов.

Системы управления базами данныхтакже используются в различных организациях. Они получают указание от администратора базы данных (DBA) и позволяют системе загружать, извлекать или изменять существующие данные из систем. Системы управления базами данных придерживаются правил нормализации, что снижает избыточность данных.

Больницы, дома престарелых и другие медицинские учреждения используют системы управления базами данных для создания отчетов, которые предоставляют полезную информацию для врачей и других сотрудников. Когда избыточность данных эффективна и не приводит к несогласованности данных, эти системы могут предупреждать поставщиков медицинских услуг об увеличении количества заявок на отказ, об эффективности определенных лекарств и другой важной информации.

Загрузите Как организации здравоохранения достигают успеха с помощью интеграции данных

прямо сейчас.

Прочитай сейчас

Уменьшение избыточности данных с помощью управления данными

Хотя избыточность данных в базе данных или системе хранения файлов может принести пользу организации, если она преднамеренная, этот процесс также может быть вредным, если он был выполнен случайно.