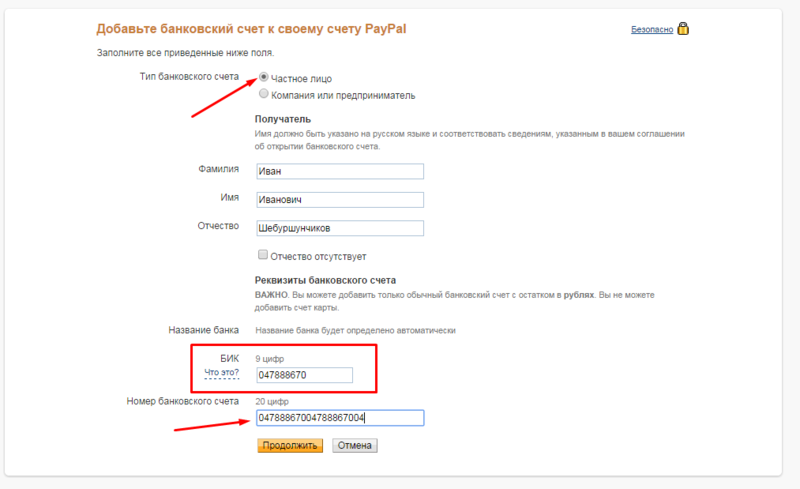

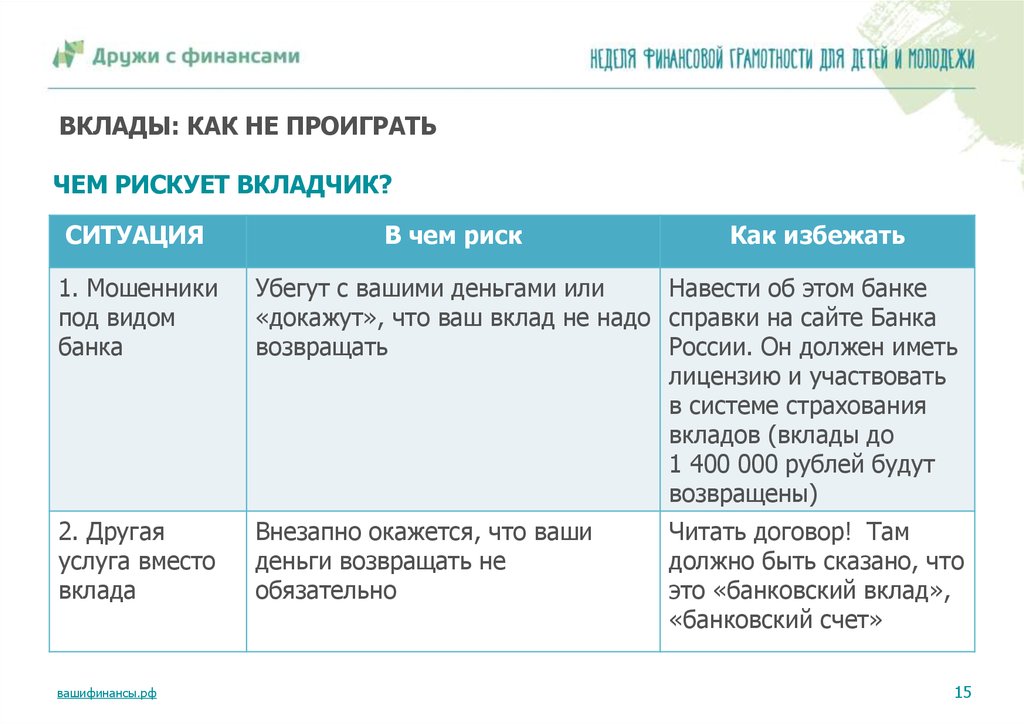

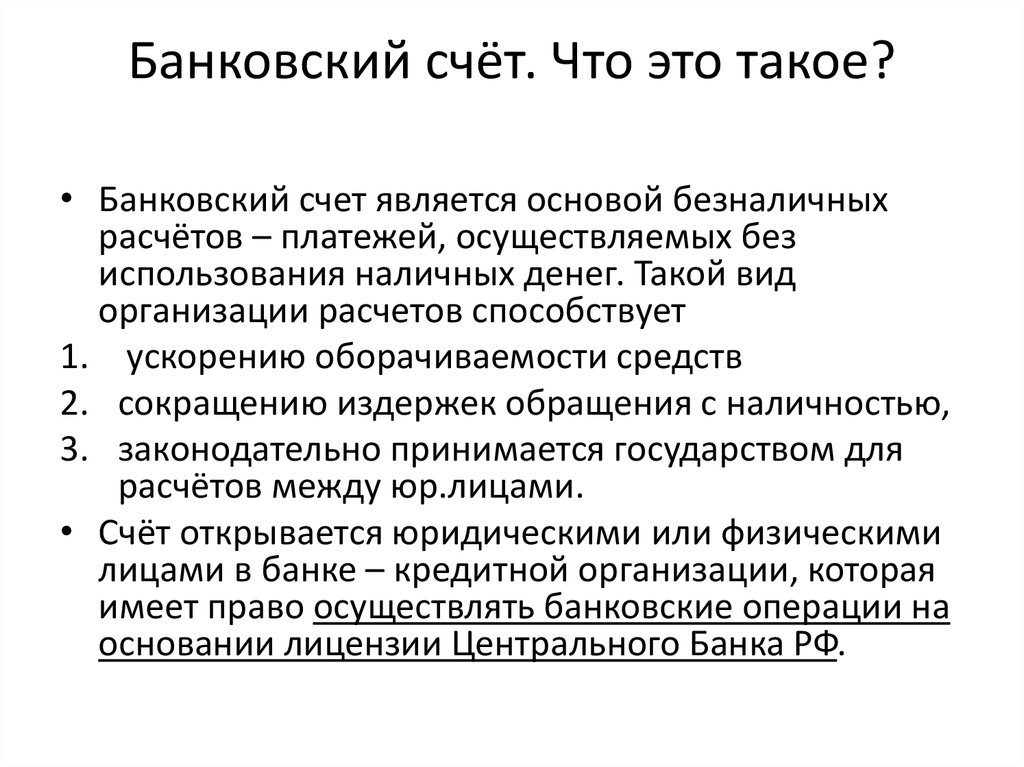

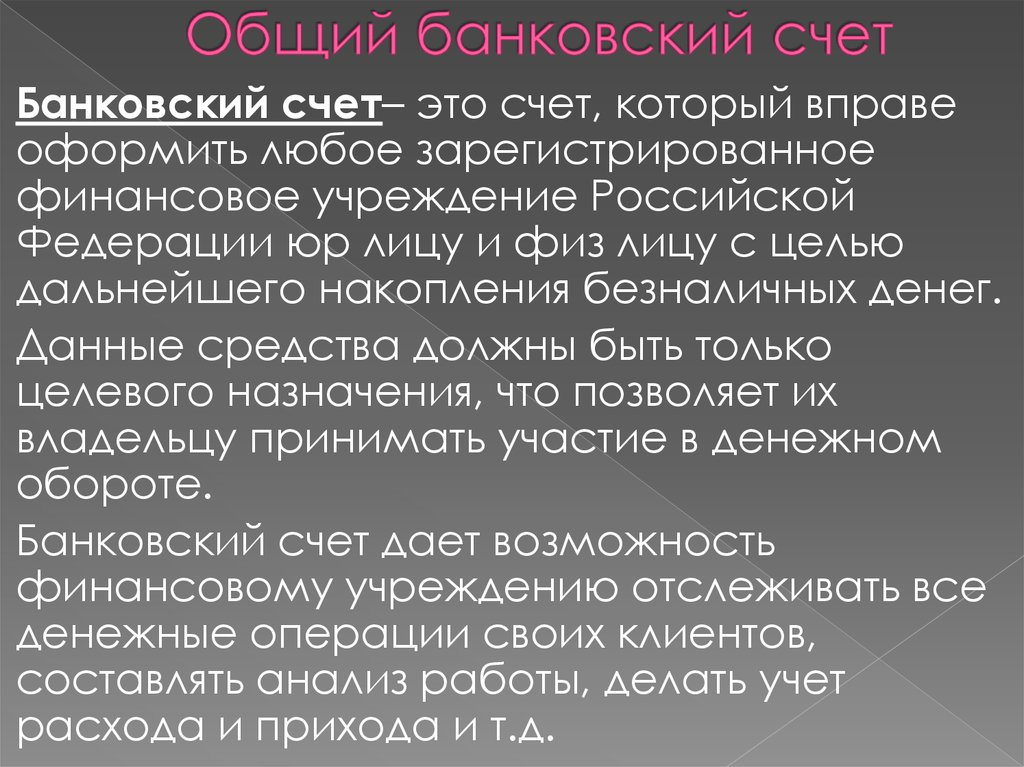

Открытие и ведение банковского счета — Статья от экспертов КБ Локо-Банк

Какими бывают банковские счета

Банковские счета для физических лиц

Для перечисления заработной платы, хранения средств и безналичного их использования открывается текущий счет: к нему выпускается дебетовая карта. Открытие и ведение банковского счета начинается с договора: банк оформляет его в течение одного рабочего дня, резервирует за вами счет, а затем выпускает карту.

Если вы планируете покупать или продавать валюту, банк также оформит для вас валютный счет — это отдельный тип счета.

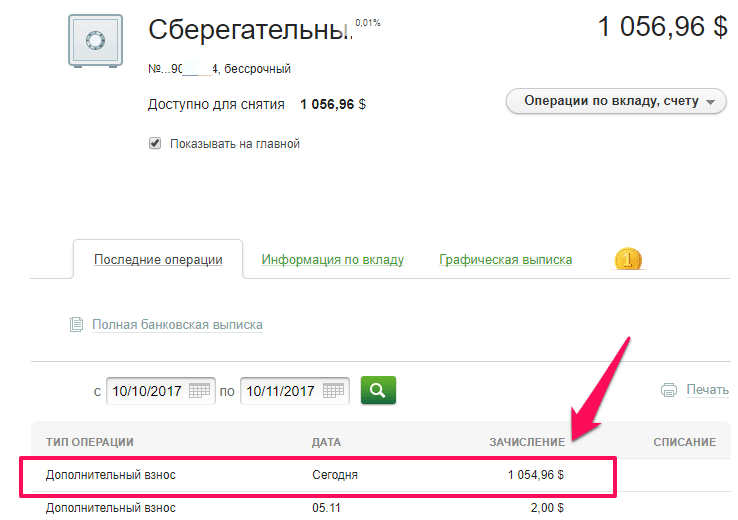

Если же вы планируете вложить деньги в банк под процент, вам откроют депозитный счет — и на нем ващи средства будут храниться согласно сроку, установленному в договоре. Денежные средства можно как положить на депозитный счет, так и полностью или частично забрать с него — и получить начисленный процент на остаток.

Современные дебетовые счета приобретают выгодные свойства депозитов: например, в Локо-банке вы можете оформить карту “Простой доход”, и ежемесячно вам на карту будет начисляться до 9% на остаток на счете. Бонусом вы получите кэшбек 0,5% за любые покупки по карте + 10% в рамках ежеквартальных акций.

Бонусом вы получите кэшбек 0,5% за любые покупки по карте + 10% в рамках ежеквартальных акций.

Если у вас есть кредит или кредитная карта, банк оформляет кредитный счет — счет с отрицательным балансом, задолженность на котором уменьшается, как только вы вносите каждый следующий платеж.

Наконец, банк также открывает бюджетные счета — для накопления денег по социальным выплатам.

Банковские счета для юридических лиц

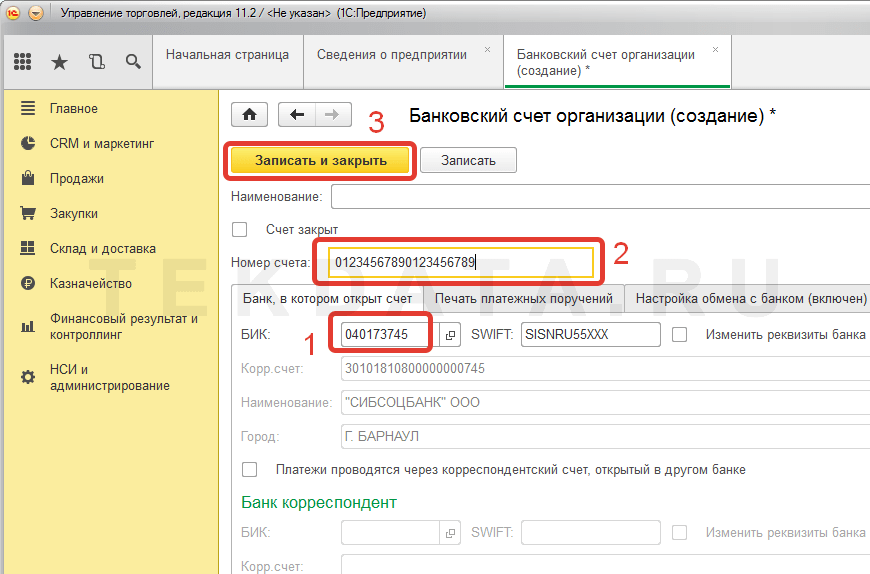

Свою деятельность любая компания начинает с открытия и ведения расчетного банковского счета — это основной банковский счет юридического лица. На этот счет поступает выручка от продажи товаров и услуг, с него оплачивается аренда, сырье, материалы, оборудование, выплачивается заработная плата. Движения средств по расчетному счету контролируются государством. Если компания планирует совершать операции с валютой, при организации РКО для нее также открывается валютный счет.

Для кредитных организаций открываются корреспонденсткие счета, а для их филиалов — субсчета. Если компании предоставляются услуги по доверительному управлению, для управляющего открывается специальный счет. Также законодательство предусматривает другие види специальных счетов для особых видов деятельности.

Если компании предоставляются услуги по доверительному управлению, для управляющего открывается специальный счет. Также законодательство предусматривает другие види специальных счетов для особых видов деятельности.

Как банк управляет счетами

Для текущих, расчетных, валютных, корреспондентских счетов банк организует зачисление, списание, перевод, выдачу денежных средств в наличной и безналичной форме.

Для депозитных счетов — зачисление средств на счет и выплату всей суммы вклада с процентами по окончанию срока договора.

Для кредитных счетов — зачисление средств в счет погашения задолженности.

Как открыть банковский счет

Оставьте заявку на сайте Локо-банка, напишите нам в чате или позвоните — мы сразу зарезервируем за вами номер счета и оформим договор в течение 1-3 дней. Для этого необязательно приезжать в офис — пришлите нам скан-копии документов, а наш курьер привезет вам договор в удобное время, чтобы получить подпись, и доставит готовые карты.

ГК РФ Статья 845. Договор банковского счета \ КонсультантПлюс

КонсультантПлюс: примечание.

О правовом регулировании договора об открытии залогового счета см. статьи 358.9 — 358.14 настоящего Кодекса.

ГК РФ Статья 845. Договор банковского счета

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 845 ГК РФ

Арбитражные споры:

— Клиент хочет понудить банк заключить договор банковского счета

— Клиент хочет обязать банк закрыть банковский счет

— Клиент хочет взыскать убытки в связи с необоснованным списанием денежных средств по поддельным платежным документам и (или) без соответствующего поручения банку

См. все ситуации, связанные со ст. 845 ГК РФ

Споры в суде общей юрисдикции:

— Клиент хочет обязать банк закрыть банковский счет

— Клиент хочет признать незаконным закрытие банком счета в одностороннем порядке

См. все ситуации, связанные со ст. 845 ГК РФ

все ситуации, связанные со ст. 845 ГК РФ

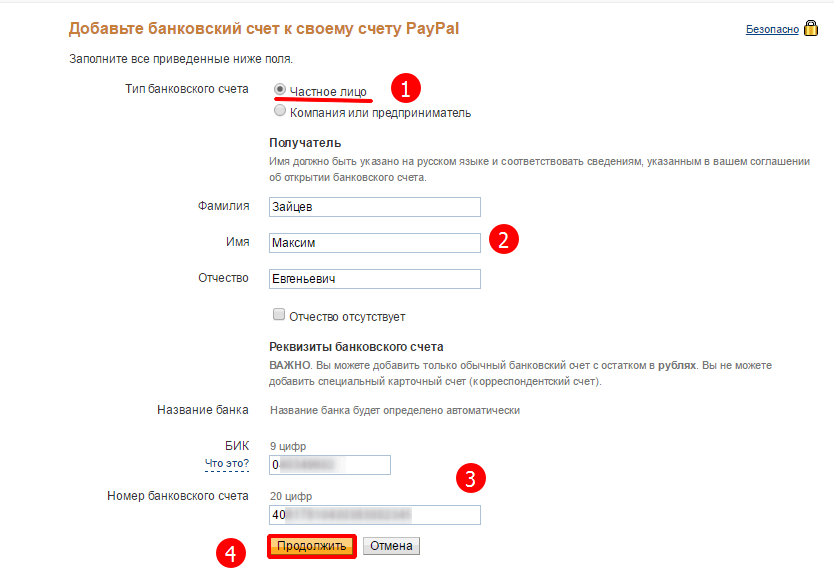

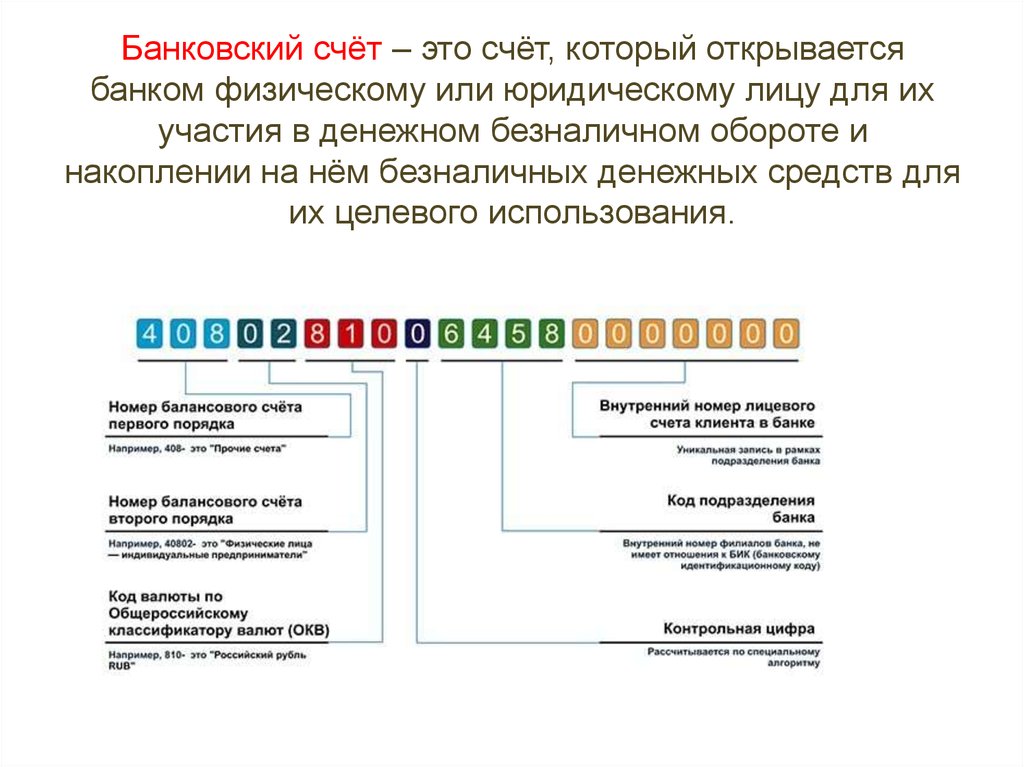

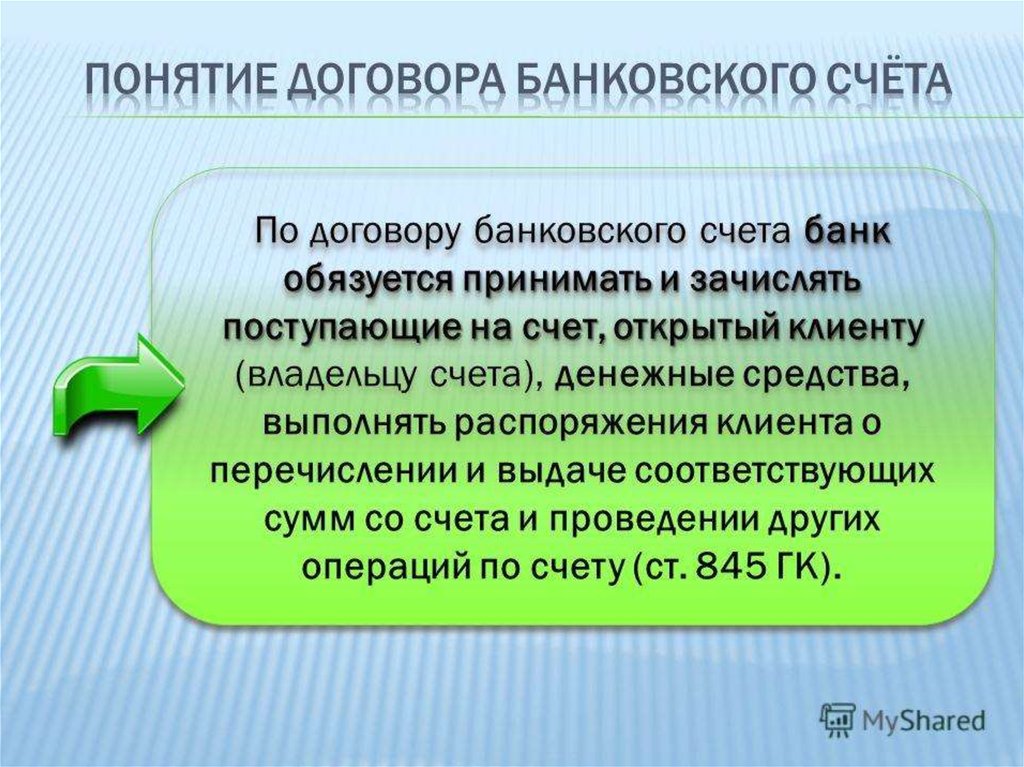

1. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

2. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

3. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения права клиента распоряжаться денежными средствами по своему усмотрению.

4. Права на денежные средства, находящиеся на счете, считаются принадлежащими клиенту в пределах суммы остатка, за исключением денежных средств, в отношении которых получателю денежных средств и (или) обслуживающему его банку в соответствии с банковскими правилами и договором подтверждена возможность исполнения распоряжения клиента о списании денежных средств в течение определенного договором срока, но не более чем десять дней. По истечении указанного срока находящиеся на счете денежные средства, в отношении которых была подтверждена возможность исполнения распоряжения клиента, считаются принадлежащими клиенту.

По истечении указанного срока находящиеся на счете денежные средства, в отношении которых была подтверждена возможность исполнения распоряжения клиента, считаются принадлежащими клиенту.

5. В случае заключения договора банковского счета с несколькими клиентами (совместный счет) такими клиентами могут быть только физические лица с учетом ограничений, установленных валютным законодательством Российской Федерации. Права на денежные средства, находящиеся на счете, считаются принадлежащими таким лицам в долях, определяемых пропорционально суммам денежных средств, внесенных каждым из клиентов или третьими лицами в пользу каждого из клиентов, если иное не предусмотрено договором банковского счета (договором установлена непропорциональность). В случае, когда договор банковского счета заключен клиентами-супругами, права на денежные средства, находящиеся на совместном счете, являются общими правами клиентов-супругов (статья 256), если иное не предусмотрено брачным договором, о заключении которого клиенты-супруги уведомили банк.

6. Правила настоящей главы, относящиеся к банкам, применяются также и к другим кредитным организациям при заключении и исполнении ими договора банковского счета в соответствии с выданным разрешением (лицензией).

7. К отношениям по договору банковского счета с использованием электронного средства платежа нормы настоящей главы применяются, если иное не предусмотрено законодательством Российской Федерации о национальной платежной системе.

Понимание 4 типов банковских счетов

Опубликовано 22 февраля 2022 г.

То, куда вы решите вложить свои деньги, играет важную роль в определении вашей финансовой безопасности и будущего. Банковские счета предоставляют место для безопасного хранения ваших наличных, позволяя вам экономить для определенной цели или получать доступ к своим деньгам, когда вам нужно оплатить счета. Доступны несколько типов банковских счетов. Каждый из них служит несколько иной цели, и правила, регулирующие один из них, могут не применяться к другим.

Возможно, вы впервые открываете новый счет или хотите быть в курсе, куда уходят ваши деньги. Независимо от вашей ситуации, узнайте больше о различных типах банковских счетов и их особенностях ниже.

Какие существуют четыре типа банковских счетов?

Вообще говоря, у вас есть четыре варианта, если вы решите открыть счет в банке. Некоторые учетные записи предназначены для того, чтобы побуждать вас экономить, в то время как другие предоставляют место для хранения ваших денег до тех пор, пока вам не понадобится их потратить.

Независимо от того, какой тип счета вы выберете, обратитесь за защитой в Федеральную корпорацию страхования депозитов (FDIC). FDIC страхует многие банковские счета на сумму до 250 000 долларов США на каждого вкладчика (на категорию банковских счетов) в каждом банке. Страховая защита FDIC означает, что ваши застрахованные депозиты гарантированы, а ваши деньги в безопасности.

Здесь вы можете выбрать один из следующих типов банковских счетов:

1.

Текущий счет

Текущий счетДумайте о текущем счете как о своем «повседневном счете». Это место для хранения денег, которые вы используете для оплаты счетов или покрытия повседневных расходов. Обычно деньги, которые вы вносите на расчетный счет, находятся там на краткосрочной основе. Вы можете внести свою зарплату на счет только для того, чтобы снять ее для покупки вещей или оплаты ипотеки и счетов за коммунальные услуги.

Вы можете внести деньги на расчетный счет несколькими способами. Ваш работодатель может предложить прямой депозит, который в электронном виде переводит вашу зарплату на счет, используя маршрутный номер банка и номер счета. Вы также можете вносить деньги с помощью бумажных чеков или наличными, или с помощью электронных переводов.

Существует несколько способов доступа к средствам на текущем счете. Вы можете выписать чек себе или другому лицу или компании при совершении платежа. Вы также можете снять наличные со счета, обратившись к кассиру в банке или воспользовавшись дебетовой картой в банкомате. Дебетовые карты также работают в магазинах, то есть вы можете использовать свою для оплаты покупок при совершении покупок лично или в Интернете. Вы можете подключить свой текущий счет к одноранговым платежным приложениям, чтобы совершать платежи друзьям и семье.

Дебетовые карты также работают в магазинах, то есть вы можете использовать свою для оплаты покупок при совершении покупок лично или в Интернете. Вы можете подключить свой текущий счет к одноранговым платежным приложениям, чтобы совершать платежи друзьям и семье.

Mid Penn Bank предлагает несколько расчетных счетов, по которым не взимается ежемесячная плата за обслуживание и минимальная плата за баланс. Имейте в виду, что некоторые банки взимают ежемесячную плату только за открытие счета. Банки могут взимать комиссию за перерасход средств по счету, термин, используемый, когда выписывается чек или обрабатываются транзакции, а на счете недостаточно средств для покрытия транзакции.

Поскольку многие люди используют текущие счета для расходов, по большинству расчетных счетов не начисляются проценты. Рассмотрите возможность открытия сберегательного счета в дополнение к текущему счету.

2. Сберегательный счет

Сберегательный счет — это место для хранения денег, которые вы хотите накопить. Сберегательные счета обычно имеют несколько функций, которые побуждают вас оставлять деньги на счете как можно дольше. Многие платят проценты, а это означает, что стоимость вклада со временем будет расти. Сумма процентов, зарабатываемых на счете, будет варьироваться в зависимости от рыночных условий и финансового учреждения. Некоторые банки предлагают более высокие процентные ставки, чем другие.

Сберегательные счета обычно имеют несколько функций, которые побуждают вас оставлять деньги на счете как можно дольше. Многие платят проценты, а это означает, что стоимость вклада со временем будет расти. Сумма процентов, зарабатываемых на счете, будет варьироваться в зависимости от рыночных условий и финансового учреждения. Некоторые банки предлагают более высокие процентные ставки, чем другие.

Хотя деньги на сберегательном счете ликвидны, то есть вы можете легко их снять, они немного менее ликвидны, чем деньги на текущем счете, поскольку на сберегательном счете нет чеков. Вы можете снимать наличные со своего сберегательного счета с помощью карты банкомата или переводить деньги электронным способом на этот счет и с него. Вы также можете настроить регулярные автоматические переводы на свой сберегательный счет и обратно.

Хотя многие сберегательные счета бесплатны, с вашего счета может взиматься ежемесячная плата за обслуживание и переводы. Кроме того, некоторые сберегательные счета имеют минимальную сумму счета и могут взимать комиссию, если баланс падает ниже определенного порога. В Mid Penn Bank наши сберегательные счета не имеют минимальной платы за баланс, ежемесячных платежей за обслуживание и комиссий за переводы на другие счета Mid Penn Bank.

В Mid Penn Bank наши сберегательные счета не имеют минимальной платы за баланс, ежемесячных платежей за обслуживание и комиссий за переводы на другие счета Mid Penn Bank.

Сберегательные счета идеально подходят для хранения денег, которые, как вы знаете, могут понадобиться в конечном итоге, например, для резервного фонда или фонда для отпуска. Чтобы накопить на более долгосрочные цели, вы можете обнаружить, что открытие счета с потенциалом для более высокой доходности является лучшим вариантом.

3. Счет денежного рынка

Счет денежного рынка — это сберегательный счет с дополнительными функциями. Процентная ставка, которую предлагает счет денежного рынка, обычно выше, чем ставка сберегательного счета. Некоторые банки требуют более высокий минимальный депозит на счете денежного рынка, чем на сберегательном счете. Банк также может предложить более высокую ставку для счетов с депозитами выше определенного порога и более низкую ставку для счетов с балансом ниже этого порога.

Думайте о счете денежного рынка как о своего рода гибриде текущего и сберегательного счетов. Многие учетные записи включают чеки или дебетовую карту, что позволяет использовать учетную запись для совершения покупок. Некоторые счета денежного рынка могут ограничивать количество чеков, которые вы можете выписывать со счета каждый месяц.

Если у вас есть большие сбережения и вы можете получить более высокую процентную ставку по счету денежного рынка, возможно, стоит его открыть. Счет денежного рынка с более высокой процентной ставкой, чем на других сберегательных счетах, может быть хорошим местом для хранения денег для первоначального взноса за дом. В противном случае стандартный сберегательный счет может быть более подходящим для ваших краткосрочных потребностей.

4. Депозитный сертификат (CD)

Когда вы открываете депозитный сертификат в финансовом учреждении, вы соглашаетесь оставить деньги на CD на определенный срок. Сроки CD обычно варьируются от шести месяцев до пяти лет, но могут быть короче или длиннее, в зависимости от продолжительности срока.

В обмен на то, чтобы оставить деньги в покое на несколько месяцев или лет, банк часто предлагает более высокую процентную ставку, чем обычно доступна на сберегательных счетах. Часто, чем дольше срок CD, тем выше процентная ставка.

По истечении срока действия CD у вас есть возможность перевести деньги вместе с процентами на другой счет. Вы также можете продлить CD на другой срок. Если вы продлите компакт-диск, процентная ставка обычно будет соответствовать текущей рыночной ставке. При продлении можно получить более высокую или более низкую ставку, чем на исходном компакт-диске.

Хотя компакт-диски менее ликвидны, чем сберегательные счета или счета денежного рынка, вы все равно можете получить доступ к деньгам на счете, если они вам понадобятся до истечения срока. Многие банки взимают штраф за досрочное снятие средств, чтобы отговорить людей от снятия средств до того, как CD созреет или истечет срок его действия. Штраф может составлять проценты на несколько месяцев, что может быть значительным в зависимости от стоимости счета и текущей ставки.

Один из способов сделать компакт-диски более ликвидными — запустить лестницу компакт-дисков. С лестницей компакт-дисков вы разбиваете депозит на более мелкие куски. Вместо того, чтобы открывать один компакт-диск стоимостью 10 000 долларов, вы открываете 10 компакт-дисков по 1000 долларов. Разместите депозиты на расстоянии одного месяца или одного года, чтобы каждый из них погашался в разную дату. Вы по-прежнему получаете преимущество в виде более высоких процентных ставок и доступа к своим средствам, если это необходимо, без штрафных санкций.

Сколько счетов в банке у вас должно быть?

Достаточно ли одного банковского счета или нужно иметь несколько? Ответ зависит от ваших общих целей. Многие люди считают, что наличие по крайней мере расчетного счета и сберегательного счета работает для них. Вы можете использовать текущий счет для повседневных финансовых операций и сберегательный счет, чтобы откладывать деньги на непредвиденные обстоятельства или другие финансовые цели. Если вы состоите в браке или состоите в длительных отношениях, вы и ваш партнер можете захотеть иметь как общую учетную запись, так и отдельные учетные записи.

Если вы состоите в браке или состоите в длительных отношениях, вы и ваш партнер можете захотеть иметь как общую учетную запись, так и отдельные учетные записи.

Люди часто обнаруживают, что открытие нескольких счетов облегчает работу и достижение финансовых целей. Если вы планируете выйти на пенсию в один прекрасный день, имеет смысл иметь отдельный пенсионный счет от вашего сберегательного счета на случай чрезвычайных ситуаций. Многие пенсионные счета предлагают налоговые льготы, поэтому имеет смысл откладывать на них как можно больше, чтобы уменьшить свой налоговый счет сейчас и в будущем.

В некоторых случаях имеет смысл иметь несколько сберегательных счетов в одном и том же финансовом учреждении. Возможно, вы решите открыть счет денежного рынка, чтобы начать откладывать деньги на первоначальный взнос за дом. У вас может быть один сберегательный счет, предназначенный для отпуска, а другой — для резервного фонда.

Однако можно открыть слишком много счетов. Хотя разделение ваших денег на основе целей, которых вы пытаетесь достичь, имеет смысл, все может стать слишком сложным. Если вы работаете с финансовым учреждением, которое взимает комиссию за каждый счет, вы можете в конечном итоге заплатить больше, чем необходимо, чтобы держать несколько открытых. Лучшим вариантом может быть объединение счетов или работа с банком, который предлагает бесплатные счета.

Если вы работаете с финансовым учреждением, которое взимает комиссию за каждый счет, вы можете в конечном итоге заплатить больше, чем необходимо, чтобы держать несколько открытых. Лучшим вариантом может быть объединение счетов или работа с банком, который предлагает бесплатные счета.

Узнайте больше о наших счетах и услугах

Mid Penn Bank предлагает банковские счета, включая бесплатные расчетные и сберегательные счета, физическим и юридическим лицам по всей Пенсильвании. Если вы хотите начать откладывать на черный день, хотите иметь возможность долгосрочного накопления или вам нужен текущий счет для повседневных расходов, у нас есть счета для вас. Свяжитесь с нами сегодня, чтобы узнать больше о наших счетах и услугах, а также о преимуществах банковского обслуживания в местном банке. Мы будем рады ответить на любые ваши вопросы.

Раскрытие информации

Материал на этом сайте создан в образовательных целях. Он не предназначен и не должен рассматриваться как юридический, налоговый, инвестиционный, бухгалтерский или другой профессиональный совет.

Ценные бумаги и страховые продукты:

НЕ ДЕПОЗИТ | НЕ СТРАХОВАНО FDIC | НЕ БАНКОВСКАЯ ГАРАНТИЯ | НЕ ЗАСТРАХОВАН ЛЮБЫМ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ АГЕНТСТВОМ | МОЖЕТ ПОТЕРЯТЬ СТОИМОСТЬ

Текущий счет против дебетовой карты

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Хотя расчетные счета и дебетовые карты часто представляются банками как пакет услуг, важно понимать разницу.

Текущий счет предоставляет вам доступ к средствам путем внесения и снятия средств. Когда вы открываете новый расчетный счет, вы можете подать заявку на получение дебетовой карты.

Воспринимайте свою дебетовую карту как ключ к доступу к средствам на вашем счету. Дебетовая карта — это платежная карта, привязанная к средствам на вашем счете, которую можно использовать для снятия или внесения наличных в банкоматах, а также использовать как в магазинах, так и в интернет-магазинах. Когда вы используете свою дебетовую карту для оплаты товаров или услуг, эти средства будут вычтены из баланса вашего расчетного счета.

Когда вы используете свою дебетовую карту для оплаты товаров или услуг, эти средства будут вычтены из баланса вашего расчетного счета.

Что такое расчетный счет?

Текущий счет — это тип банковского счета, который позволяет как снимать, так и вносить средства. Доступ к этим счетам можно получить несколькими способами, включая чеки, дебетовые карты и банкоматы, и их можно открыть без минимального депозита или с небольшим минимальным депозитом, в зависимости от типа счета. Также имейте в виду, что некоторые расчетные счета также могут иметь требования к минимальному балансу, чтобы избежать платы за обслуживание.

В отличие от других типов банковских счетов, расчетные счета не ограничивают количество снятий и депозитов, которые вы можете сделать. Текущие счета можно открыть лично в местном отделении банка или через Интернет, что делает их открытие простым и удобным. ‡ .

Некоторые типичные особенности расчетного счета включают личные чеки, возможность прямого депонирования чеков и возможность переводить или переводить деньги § . Huntington Bank предлагает онлайн-банкинг и варианты оплаты счетов с запланированными платежами, которые помогут вам оплачивать счета вовремя, а также инструменты цифрового банкинга, которые помогут вам достичь ваших финансовых целей.

Huntington Bank предлагает онлайн-банкинг и варианты оплаты счетов с запланированными платежами, которые помогут вам оплачивать счета вовремя, а также инструменты цифрового банкинга, которые помогут вам достичь ваших финансовых целей.

Открыть текущий счет в Хантингтоне

Если вам нужен обычный текущий счет без ежемесячной платы за обслуживание или расчетный счет с процентным доходом, у нас есть подходящие варианты.

Узнать больше

Что такое дебетовая карта?

Дебетовая карта — это тип платежной карты, который удобно обеспечивает безопасные и простые платежи как в Интернете, так и лично. Дебетовые карты отличаются от кредитных тем, что деньги, прикрепленные к дебетовой карте, поступают непосредственно с расчетного счета, а не берутся взаймы и выплачиваются позже.

Ключевой особенностью дебетовых карт является то, что они позволяют легко снимать деньги в банкоматах, вводя предварительно установленный PIN-код ¥ . Huntington предлагает специальные функции дебетовых карт, которые помогут вам решить, какой тип лучше всего подходит для вас.

Huntington предлагает специальные функции дебетовых карт, которые помогут вам решить, какой тип лучше всего подходит для вас.

Можете ли вы иметь дебетовую карту без расчетного счета?

Да. Если у вас нет доступа к банковскому счету, будь то из-за кражи личных данных или по другой причине, предоплаченные дебетовые карты могут стать отличной альтернативой. Предоплаченные дебетовые карты должны быть загружены деньгами, и вы можете купить их в местном магазине или в Интернете †† . Предоплаченную карту также можно использовать для снятия денег в банкомате, как и обычную дебетовую карту.

Номер расчетного счета указан на дебетовой карте?

Нет. Номер, указанный на дебетовой карте, является номером карты, а не номером расчетного счета. Номер расчетного счета можно найти в нижней части чека, в банковской выписке или через платформу онлайн-банкинга. Если вы не можете найти номер своего счета, вы можете обратиться в отдел обслуживания клиентов вашего банка §§ .

Можно ли иметь несколько дебетовых карт для одного расчетного счета?

Индивидуальный банковский счет открывается одним лицом и принадлежит этому лицу, и доступ к средствам может получить только это лицо с помощью одной дебетовой карты. Но для совместного расчетного счета банки могут предоставить вам дебетовую карту для каждого лица, указанного на счете ¥¥ .

Как снять деньги с расчетного счета без дебетовой карты?

Есть несколько способов снять деньги без дебетовой карты или карты банкомата. Кассиры и сотрудники отделения банка могут быть очень полезными при снятии наличных. Если у вас есть чековая книжка, выписав чек, выписанный наличными, вы получите наличные без банкомата. Вы можете передать свой чек банковскому кассиру или кассиру в местном магазине, чтобы получить свои средства взамен ††† .

Связанный контент

Проверка основ

Время чтения: 4 мин.

Как использовать дебетовую карту: онлайн, банкомат и чип

Дебетовые карты делают любые покупки быстрыми и легкими. В современном цифровом мире дебетовые карты принимаются в большинстве розничных продавцов, что делает их чрезвычайно удобными для клиентов. Вы можете использовать свою дебетовую карту в магазинах, в Интернете и в банкоматах.

28 марта 2023 г.

Проверка основ

Время чтения: 4 мин.

Что такое дебетовая карта?

Дебетовая карта — это платежная карта, привязанная к текущему счету, и вы можете использовать ее для совершения покупок как в Интернете, так и при личном обращении, где принимаются карты.

28 марта 2023 г.

†

Питер Карлтон. «Проверочные счета и дебетовые карты: 5 больших отличий». Обновлено 16 апреля 2020 г. ‡ Джейк Франкенфилд. «Что такое текущий счет?» Investopedia.com. Обновлено 14 апреля 2020 г.

«Что такое текущий счет?» Investopedia.com. Обновлено 14 апреля 2020 г.

§ Крис Мун. «Что такое текущий счет и как он работает?» ValuePenguin.com. По состоянию на апрель 2020 г.

¥ Спенсер Тирни. «Что такое дебетовая карта?» NerdWallet.com. Обновлено 28 января 2019 г.

†† «Предоплаченные карты» Consumer.gov. По состоянию на 26 августа 2020 г.

‡‡ Джастин Причард. «Как жить без банковского счета». TheBalance.com. Обновлено 19 марта 2020 г.

§§ Шен Лу. «Где находится номер счета на чеке и для чего он нужен?» MagnifyMoney.com. Обновлено 31 января 2019 г.

¥¥ Эми Райт. «Понимание совместных банковских счетов — как они работают?» BBVAUSA.com. Обновлено 8 июня 2018 г.

††† Лори Хаббард. «Как снять деньги без карты банкомата». PocketSense.com. Обновлено 20 октября 2018 г.

Кредитные продукты подлежат кредитной заявке и утверждению.

Информация, представленная в этом документе, предназначена исключительно для общих информационных целей и предоставляется с пониманием того, что ни компания Huntington, ни ее аффилированные лица, ни какая-либо другая сторона не участвуют в предоставлении финансовых, юридических, технических или других профессиональных консультаций или услуг или не поддерживают какие-либо сторонний продукт или услуга.