Банковская гарантия без залога: что нужно знать?

Банковская гарантия без залога – это довольно новый кредитно-финансовый инструмент, который используется для сокращения финансовых рисков от сделок и контактов с недобросовестными контрагентами. В наши дни существует такой вид обеспечения обязательств перед заказчиком как банковская гарантия без предоставления залога.

Когда выдают банковские гарантии без залога?

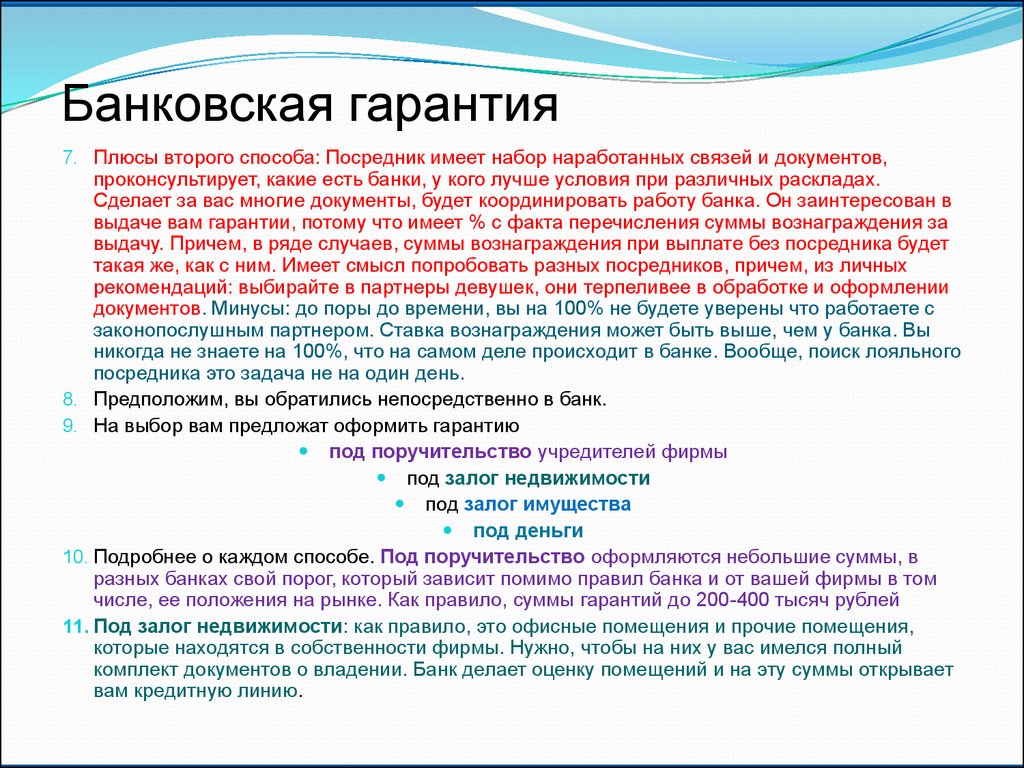

Стоит сразу сказать, что не многие банки берут на себя такую смелость выдавать банковские гарантии без залога. В большинстве случаях, такой вид имеет место, когда банки и клиент, которому требуется гарантия, сотрудничают достаточно долгое время без каких-либо проблем и могут полностью доверять друг другу. Единственным обязательным пунктом здесь является уверенность банка в платежеспособности клиента – без этого получить данный документ обеспечения обязательств, практически невозможно.

Дело в том, что решение выдать гарантию без залога значительно повышает риски банка остаться крайним. В противовес этому, как правило, банки выставляют большие размеры комиссий и небольшие не большие суммы гарантий. Таким образом, банк старается максимально компенсировать свои риски.

В противовес этому, как правило, банки выставляют большие размеры комиссий и небольшие не большие суммы гарантий. Таким образом, банк старается максимально компенсировать свои риски.

Помимо этого, банковская организация может предложить замену залога – поручительством. Последнее может быть дано как от физического, так и от юридического лица. И опять же, здесь важнейшим фактором является их платежеспособность.

Что необходимо для получения банковской гарантии без залога?

Как правило, отсутствие залога в данных правоотношениях толкает кредитную организацию или банк (гаранта отношений) на требование от принципала – наличия максимального пакета документов. Это необходимо для того чтобы специалист банка мог провести полный и всесторонний анализ компании и составить адекватную картину платежеспособности и общей надежности клиента (принципала). Только в таком случае такой кредитно-финансовый инструмент может качественно работать и выполнять предназначенные ему задачи и цели.

При работе с банковской гарантией без залога, банк достаточно тщательно подходит к рассмотрению таких направлений как:

- Устойчивость компании на определенном российском рынке предоставления услуг и т.д.;

- Глубокая проверка кредитной истории организации за последние года;

- Проверяется наличие штрафов, различного вида задолженностей перед другими банками, финансово кредитными организациями и т.д.;

- Выясняется срок деятельности компании на рынке, а также объемы выполняемых ими услуг.

Сроки выдачи банковской гарантии без залога

Стоит заметить сразу, что банковская гарантия без залога не подойдет тем компаниям, которые сильно спешат. Для рассмотрения вопроса о выдаче банковской гарантии без залога требуется значительно больше времени. Это связанно с изучением полученной от клиента документации, а также осуществлении проверки обратившегося за помощью лица. Для получения такого рода услуги, лучше всего обращаться в банк заблаговременно. Это уменьшит риски связанные с получением государственного контракта и т.д.

Это уменьшит риски связанные с получением государственного контракта и т.д.

Несмотря на все минусы, банковская гарантия без залога пользуется огромным спросом, так как для многих компаний, сегодня, это единственный способ получить государственный контракт.

Статья размещена на сайте «Банковская гарантия».

Поделиться в социальных сетях

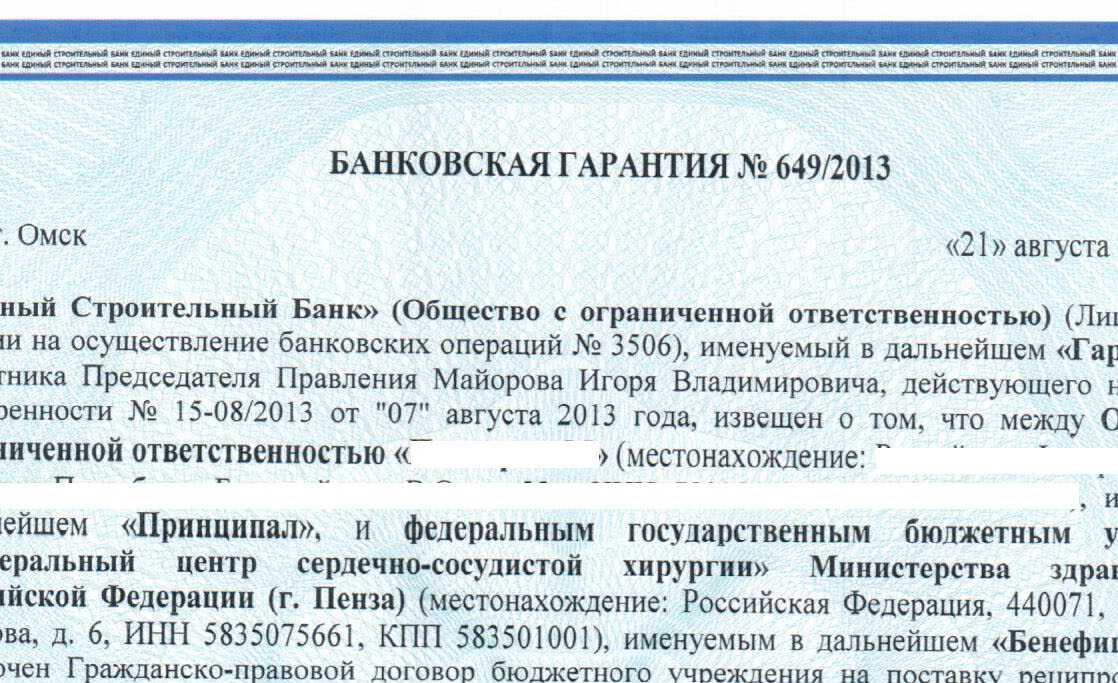

Проект банковской гарантии не является надлежаще оформленным обеспечением

Главная → Статьи → Проект банковской гарантии не является надлежаще оформленным обеспечением

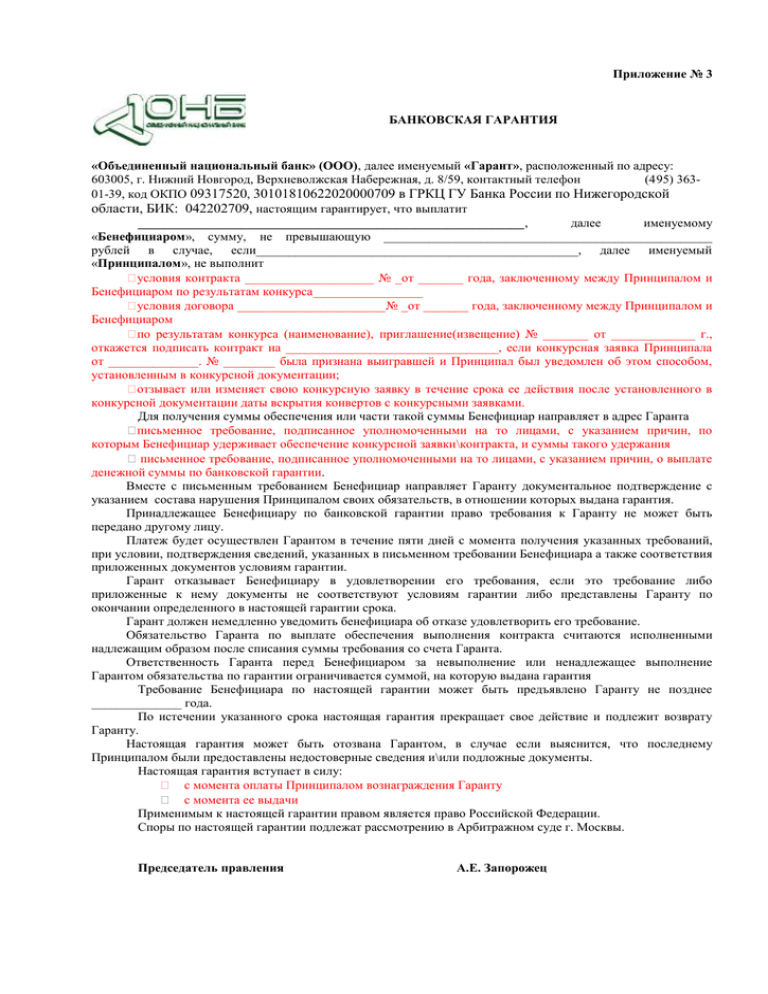

Участник при подписании контракта в качестве обеспечения контракта прикрепил не копию, а проект банковской гарантии (на прикрепленном файле нет подписи, печати выдавшего данную банковскую гарантию (далее – БГ) банка). У заказчика подошел срок подписания контракта, БГ нет в реестре БГ в ЕИС, но исполнитель утверждает, что на момент подписания заказчиком контракта БГ уже есть не в проекте, а именно, заверенная банком БГ, с подписями, печатями, скоро она будет внесена в реестр БГ в ЕИС.

Срок подписания проекта контракта победителем аукциона окончился 15 декабря. Он подписал проект, приложив к нему проект банковской гарантии без подписи и печати банка. 19 декабря выяснилось, что сведения о банковской гарантии включены в реестр банковских гарантий (в этот же день). При этом дата выдачи банковской гарантии – 18 декабря. Срок подписания контракта заказчиком оканчивается 20 декабря.

Что необходимо делать заказчику? Можно ли считать прикрепленный проект БГ надлежаще оформленным обеспечением, если БГ до истечения срока подписания контракта заказчиком появится в реестре?

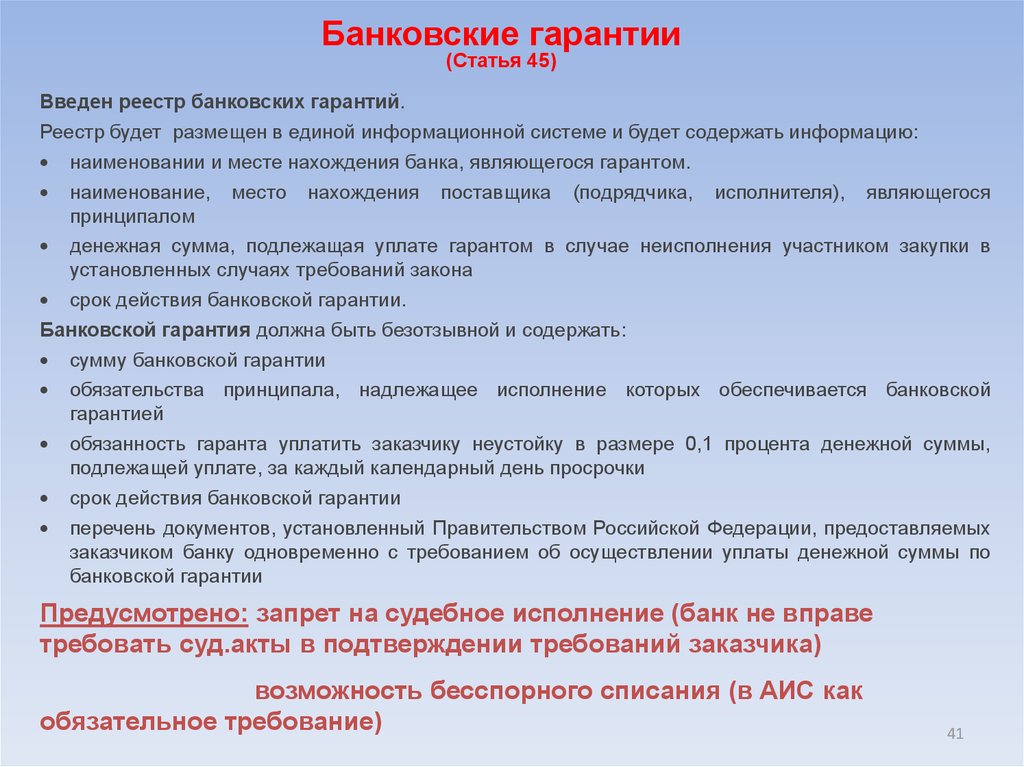

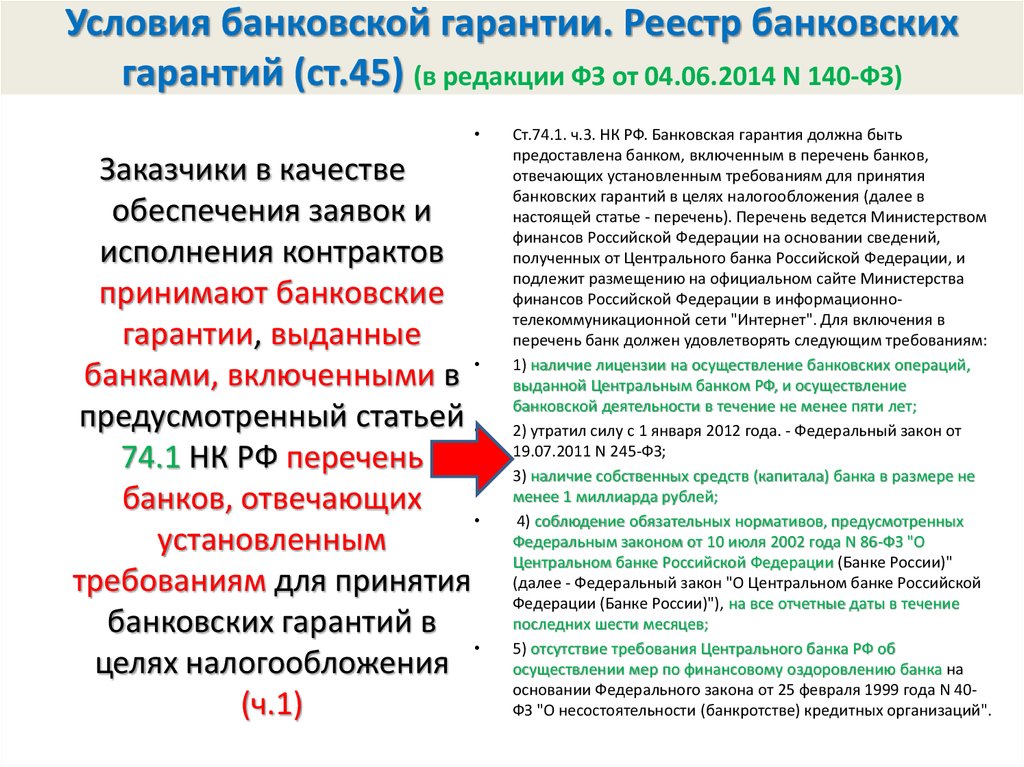

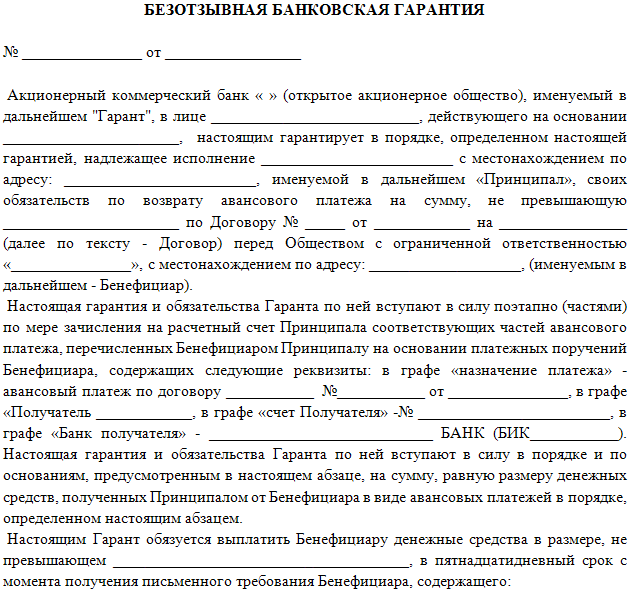

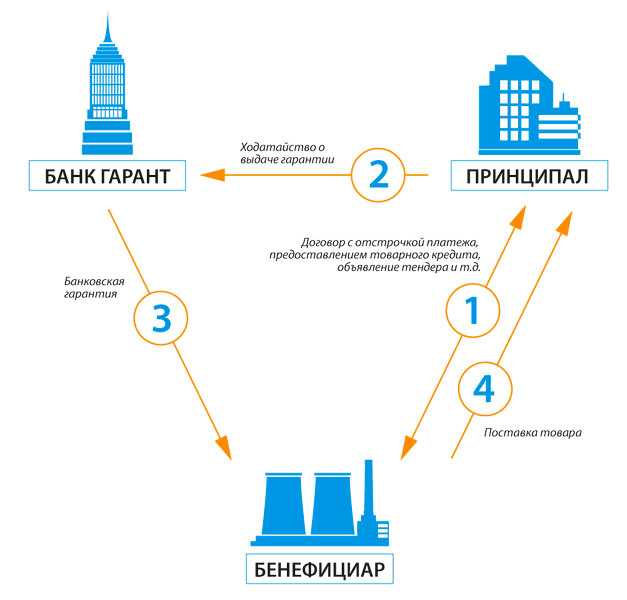

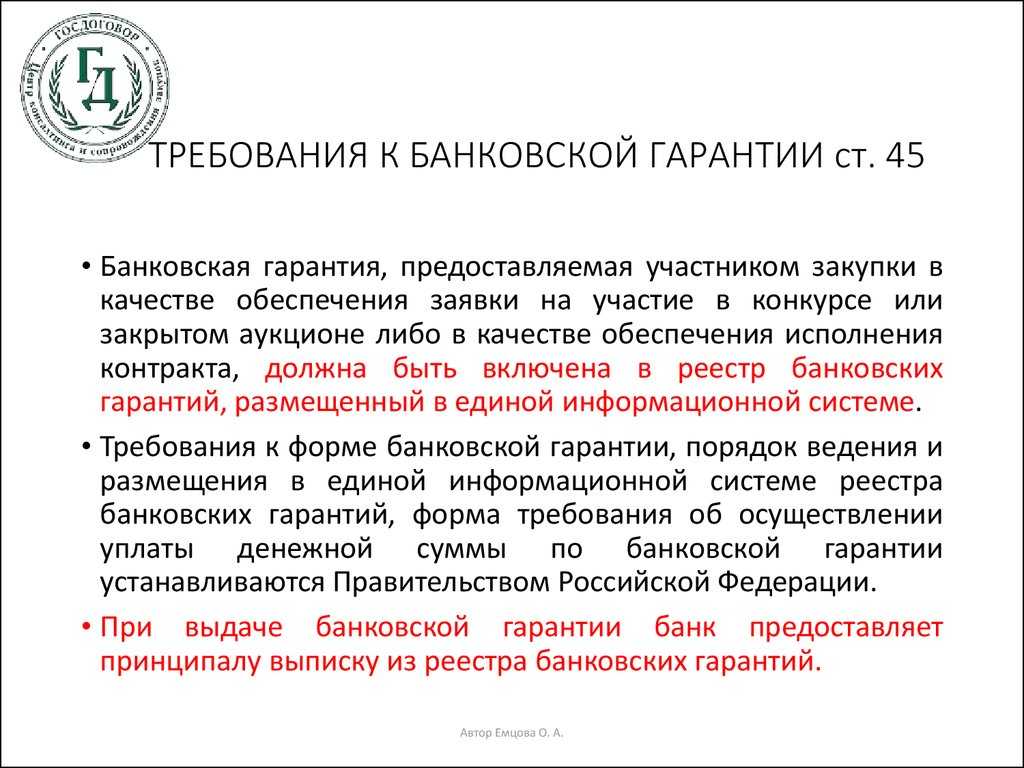

В соответствии с ч. 3 ст. 96 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) исполнение контракта может обеспечиваться, в частности, предоставлением банковской гарантии, выданной банком и соответствующей требованиям ст. 45 этого федерального закона.

Частью 4 ст. 96 Закона № 44-ФЗ предусмотрено, что контракт заключается после предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта в соответствии с указанным федеральным законом.

Согласно ч. 5 ст. 96 Закона № 44-ФЗ в случае непредоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта в срок, установленный для заключения контракта, такой участник считается уклонившимся от заключения контракта.

Последовательность действий сторон в связи с заключением контракта по результатам проведения электронного аукциона регламентирована ст. 70 Закона № 44-ФЗ.

Так, ч. 3 ст. 70 Закона № 44-ФЗ устанавливает, что в течение пяти дней с даты размещения заказчиком в единой информационной системе (ЕИС) проекта контракта победитель электронного аукциона размещает в ЕИС проект контракта, подписанный лицом, имеющим право действовать от имени победителя такого аукциона, а также документ, подтверждающий предоставление обеспечения исполнения контракта и подписанный усиленной электронной подписью указанного лица.

Согласно ч. 1 ст. 45 Закона № 44-ФЗ заказчики в качестве обеспечения исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Заказчик рассматривает поступившую в качестве обеспечения исполнения контракта банковскую гарантию в срок, не превышающий трех рабочих дней со дня ее поступления (ч. 5 ст. 45 Закона № 44-ФЗ).

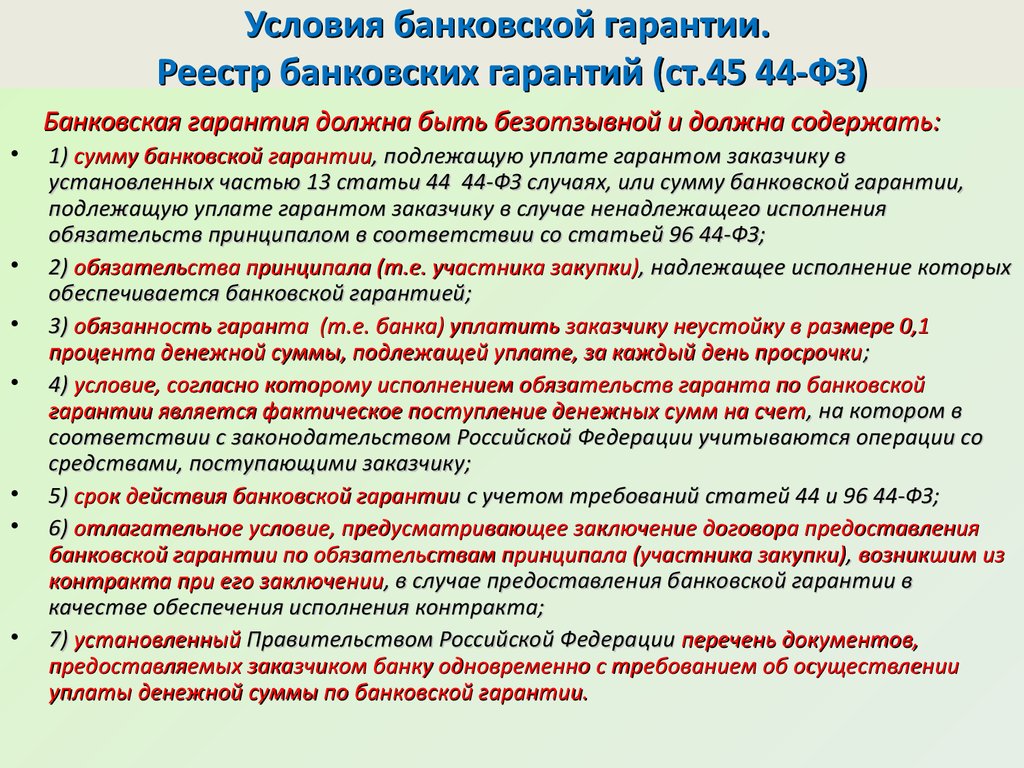

Частью 8 ст. 45 Закона № 44-ФЗ предусмотрено, что банковская гарантия, предоставляемая участником закупки в качестве обеспечения исполнения контракта, информация о ней и документы, предусмотренные ч. 9 той же статьи, по общему правилу должны быть включены в реестр банковских гарантий, размещенный в ЕИС. Такие информация и документы должны быть подписаны усиленной электронной подписью лица, имеющего право действовать от имени банка. В течение одного рабочего дня после включения таких информации и документов в реестр банковских гарантий банк направляет принципалу выписку из реестра банковских гарантий.

В реестр банковских гарантий включается в том числе копия банковской гарантии (п. 5 ч. 9 ст. 45 Закона № 44-ФЗ).

В соответствии с ч. 8.2 ст. 45 Закона № 44-ФЗ постановлением Правительства РФ от 08.11.2013 № 1005 утверждены Дополнительные требования к банковской гарантии, используемой для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”. Согласно этим требованиям банковская гарантия оформляется в письменной форме на бумажном носителе или в форме электронного документа, подписанного усиленной неквалифицированной электронной подписью лица, имеющего право действовать от имени банка, на условиях, определенных гражданским законодательством и ст. 45 Закона № 44-ФЗ.

Таким образом, в случае, если исполнение контракта, заключаемого по результатам проведения электронного аукциона (далее также – аукцион), обеспечивается банковской гарантией, такая гарантия, отвечающая установленным требованиям, должна быть как включена в реестр банковских гарантий (в виде копии) с размещением в ЕИС соответствующих сведений об этой гарантии, так и предоставлена заказчику победителем аукциона путем размещения в ЕИС вместе с проектом контракта, подписанным лицом, имеющим право действовать от имени победителя такого аукциона.

Этот вывод следует и из правоприменительной практики. Так, в постановлении АС Московского округа от 22.12.2015 № Ф05-17887/15 отмечается, что в сроки, установленные ч. 3 ст. 70 Закона № 44-ФЗ, должен быть предоставлен как проект контракта, подписанный установленным законом образом, так и документ, подтверждающий обеспечение исполнения контракта, соответствующий Закону № 44-ФЗ, иными словами, отвечающий установленным законом требованиям. А в постановлении АС Западно-Сибирского округа от 22.06.2017 № Ф04-1696/17 указано, что проекты банковских гарантий не свидетельствуют об исполнении предусмотренной Законом № 44-ФЗ и документацией о закупке обязанности по предоставлению соответствующего обеспечения.

Обратим внимание на выводы, содержащиеся в постановлении АС Северо-Западного округа от 12.10.2017 № Ф07-11315/17. В конкретной спорной ситуации суд признал, что направление победителем аукциона действительной банковской гарантии за пределами пятидневного срока, предусмотренного для подписания проекта контракта, не свидетельствует о соблюдении таким победителем положений ст.

Антимонопольные органы также приходят к выводу о том, что представление документа, подтверждающего обеспечение исполнение контракта, а именно банковской гарантии, без подписи и печати банка не отвечает требованиям положения ч. 3 ст. 70 Закона № 44-ФЗ. Такая банковская гарантия не является по своей сути документом (решение Ульяновского УФАС России от 16.03.2016, смотрите также решение Краснодарского УФАС России от 11.07.2014 № К-54/2014).

Таким образом, проект банковской гарантии, не подписанный банком, не свидетельствует о выполнении победителем аукциона требования закона о предоставлении обеспечения исполнения контракта. Если в течение срока, установленного для заключения контракта, победитель аукциона не предоставил надлежащим образом оформленную банковской гарантии, у заказчика имеются основания не принять представленный документ в качестве банковской гарантии и признать такого участника закупки уклонившимся от заключения контракта, несмотря на то, что сведения о банковской гарантии включены в реестр гарантий, содержащийся в ЕИС (смотрите также решение ФАС России от 18.

В заключение отметим, что при описанных обстоятельствах признание победителя уклонившимся от заключения контракта может рассматриваться как основанное на формальном подходе к положениям Закона № 44-ФЗ (поскольку на день подписания контракта победителем получена надлежащая банковская гарантия, которая включена в соответствующий реестр). Правоприменительной практики, свидетельствующей о том, что при таких обстоятельствах решение заказчика о признании победителя уклонившимся от заключения контракта может быть признано неправомерным, мы не обнаружили, однако полностью исключить вероятность подобного подхода мы не можем.

Ответ подготовил: Ерин Павел, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.  Оставить заявку >> Оставить заявку >> |

Часто задаваемые вопросы

05 февраля 2021 г. — 17:23 Автор — Emerio Banque

1. Что такое банковская гарантия (BG)?

Банковская гарантия представляет собой тип инструмента торгового финансирования , выдаваемого банком или финансовым учреждением для обеспечения выполнения обязательств заемщиков. В случае, если заемщик не погасит задолженность, она будет покрыта кредитной организацией.

2. Чем банковская гарантия отличается от аккредитива?

Единственная разница между Банковской гарантией и аккредитивом заключается в том, что услуги аккредитива гарантируют, что конкретная транзакция пройдет в соответствии с планом, в то время как банковская гарантия покрывает убытки, понесенные в случае невыполнения обязательств заемщиком.

3. Каков процесс банковской гарантии?

Чтобы воспользоваться услугами банковской гарантии , заемщику необходимо обратиться в свой банк и заполнить заявление, в котором указывается сумма и причины обращения за банковской гарантией. В некоторых случаях банки требуют обеспечения, которое может быть акциями, облигациями или денежными счетами.

В некоторых случаях банки требуют обеспечения, которое может быть акциями, облигациями или денежными счетами.

4. Чем отличается банковская гарантия от залога?

Банковская гарантия по сравнению с обеспечением — Единственное отличие состоит в том, что банковская гарантия представляет собой юридическое обязательство банка-эмитента или финансового учреждения по выплате суммы долга бенефициару в случае неисполнения заемщиком своих обязательств, тогда как в случае обеспечения заемщик обязан заложить одно или несколько своих активов в качестве обеспечения кредитора.

5. Сколько видов банковских гарантийных услуг?

Существует два основных типа банковской гарантии: Финансовая гарантия и Гарантия исполнения.

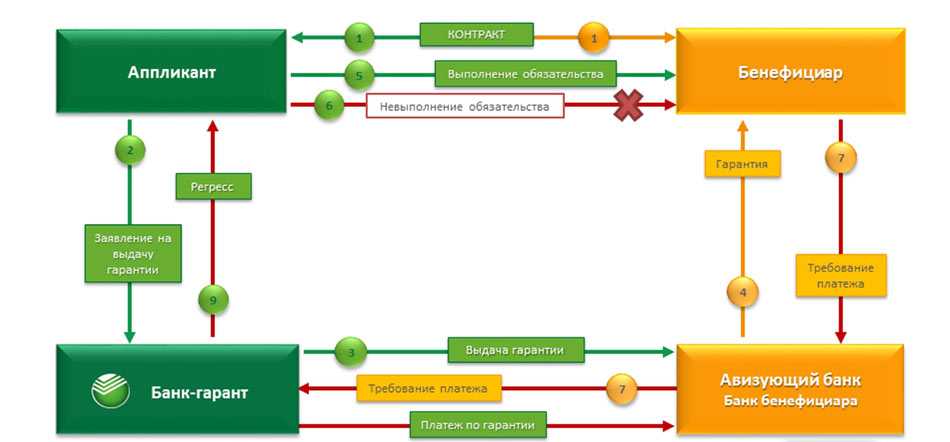

6. Кто является бенефициаром по банковской гарантии?

Банковская гарантия представляет собой юридический договор между заявителем (стороной, которая запрашивает банковскую гарантию у банка), банком (кто выдает банковскую гарантию) и бенефициаром (кто получает гарантию).

7. Какие документы нужны для банковской гарантии?

Необходимые документы для получения банковской гарантии включают: — Распечатанную форму заявки на получение банковской гарантии, Резолюцию Совета директоров частной компании с ограниченной ответственностью/компании с ограниченной ответственностью, а также Письмо-запрос и Меморандум о встречном возмещении убытков.

8. Каков лимит банковской гарантии?

Если у вас есть только один счет и вы вкладываете наличные в британские банки или строительные общества, он защищен Компенсационной схемой финансовых услуг (FSCS). Лимит защиты вкладов составляет 85 000 фунтов стерлингов на одну уполномоченную фирму.

9. Зачем мне обращаться за банковской гарантией?

Банковская гарантия (БГ) обеспечивает выполнение обязательств заемщика. В случае, если заемщик не погасит задолженность, она будет покрыта банком-эмитентом. Услуги банковской гарантии позволяют заемщику, должнику или клиенту приобретать товары, оборудование или обращаться за кредитом.

Услуги банковской гарантии позволяют заемщику, должнику или клиенту приобретать товары, оборудование или обращаться за кредитом.

10. Каковы преимущества банковской гарантии?

Банковская гарантия имеет множество преимуществ, таких как:

1. Снижение финансовых рисков

2. Гарантия выполнения условий договора

3. Лучшие возможности расширения для зарубежного бизнеса.

4. Без авансовых платежей

5. Подтверждение кредитоспособности заемщика

6. Без документации

7. Юридически подтверждено признанным учреждением.

11. Что происходит по истечении срока действия банковской гарантии?

Если BG не вызывается в течение срока действия и исходный BG не возвращается, банки отправляют заказные письма получателю для получения исходного BG. если нет ответа, он отменяется, а маржинальные деньги, предоставленные заявителем, освобождаются.

12. В чем разница между датой истечения срока действия и датой требования в банковской гарантии?

Промежуток времени между датой выдачи и датой действия называется периодом действия, а период между датой действия и датой требования — периодом требования.

13. Как рассчитывается лимит банковской гарантии?

Мы можем рассчитать предел, разделив годовое потребление сырья, которое должно быть закуплено на BG, на 12 и умножив на общее время.

Рекомендуем прочитать: LC Часто задаваемые вопросы и ответы

14. Что такое гарантийное покрытие?

Гарантия – это юридическое обязательство третьей стороны по покрытию долга заемщика или любого другого вида обязательств в случае невыполнения заемщиком своих обязательств.

15. Как аннулировать банковскую гарантию?

Вы можете обратиться в банк с оригинальной гарантией, чтобы отменить ее.

16. Какова стоимость услуг банковской гарантии?

В зависимости от типа банковской гарантии комиссия обычно взимается ежеквартально от стоимости БГ в размере 0,75% или 0,50% в течение срока действия БГ. Кроме того, банк может также взимать плату за обработку заявления, плату за документацию и плату за обработку.

17. Что такое банковская гарантия аккредитива?

В соответствии с аккредитивом продавец получает от банка покупателя гарантию своевременной оплаты поставленных им товаров и услуг, тогда как банковская гарантия является коммерческим инструментом торгового финансирования, выдаваемым банком бенефициару от имени заявителя, обеспечивающим гарантированное платеж в случае неисполнения обязательства.

18. Можно ли продлить банковскую гарантию?

Банки-эмитенты могут включить в свою банковскую гарантию существенный пункт, чтобы инициировать автоматическое продление срока действия гарантии на 6 месяцев. Он также может получить обязательство от клиента при установлении гарантии, чтобы избежать возможных осложнений в будущем.

Он также может получить обязательство от клиента при установлении гарантии, чтобы избежать возможных осложнений в будущем.

19. Что такое открытый BG?

Бессрочная гарантия — это гарантия, не имеющая фиксированного срока действия. Например, гарантия судебного решения. Он истекает через 90 дней после вынесения окончательного решения.

20. Где в балансе находится банковская гарантия?

Отражается как условное обязательство в балансе.

21. В чем разница между SBLC и банковской гарантией?

Банковская гарантия помогает импортерам и экспортерам избежать риска неплатежа и неисполнения обязательств, когда резервный аккредитив (SBLC) защищает только бенефициаров. В банковской гарантии есть только один банк, тогда как SBLC привлекает сторонний банк (как правило, иностранный банк) также для покрытия как финансовых, так и нефинансовых рисков гарантии.

Заявка №12 | Европейское банковское управление

ICC – Международная торговая палата

Можете ли вы привести конкретные примеры инструментов, таких как гарантийные письма, регулируемые законодательством третьей страны, которые не используются в контексте торгового финансирования и на которые распространяются условия невыполнимости?

Можете ли вы привести конкретные примеры инструментов, таких как гарантийные письма, регулируемые законодательством третьей страны, которые не используются в контексте торгового финансирования и на которые распространяются условия невыполнимости? Следует отметить, что многие банки используют термин «торговое финансирование» для широкого круга коммерческих операций, связанных с производством, строительством или приобретением продукции, включая капитальные товары и оказание услуг. Основные характеристики забалансовых инструментов торгового финансирования, таких как гарантии или аккредитивы:

• Эти инструменты используются для поддержки коммерческих контрактов, заключаемых продавцом и его покупателем, практически без возможности обсуждения их текста.

Например, что касается гарантий, если учреждение ЕС объявляет тендер на закупку оборудования или услуг, оно попросит выбранного поставщика предоставить гарантию исполнения, которая должна быть представлена в форме, содержащейся в Типовом договоре (см. ЕИБ – Условия предоставления услуг). Справочник по закупкам – стр. 14). В большинстве случаев покупатель отказывается обсуждать условия своего типового контракта и оставляет за собой право отклонить без дальнейших комментариев любое предложение, которое не принимает его модель (см. Общие положения ЕИБ – Закупки – стр. 9).и 10). Так обстоит дело во многих странах, включая Алжир, Иран, большинство стран Ближнего Востока, Китай, Индию.

ЕИБ – Условия предоставления услуг). Справочник по закупкам – стр. 14). В большинстве случаев покупатель отказывается обсуждать условия своего типового контракта и оставляет за собой право отклонить без дальнейших комментариев любое предложение, которое не принимает его модель (см. Общие положения ЕИБ – Закупки – стр. 9).и 10). Так обстоит дело во многих странах, включая Алжир, Иран, большинство стран Ближнего Востока, Китай, Индию.

Как следствие, клиент обычно просит банк выдать гарантию без внесения каких-либо изменений в предлагаемый текст. Если банк попытается изменить текст, его клиент (как правило, поставщик/продавец), скорее всего, проиграет заявку или транзакцию без каких-либо объяснений. Часто времени на переговоры практически нет.

• Целью этих инструментов является обеспечение платежа, который должен быть произведен банком от имени его:

o Подтверждая аккредитив, банк обязуется выплатить продавцу сумму своего контракта против представления заранее согласованных соответствующих документов. Как только соответствие этих документов будет установлено подтверждающим банком, продавцу обязательно будет выплачена сумма в полном объеме и без права регресса.

Как только соответствие этих документов будет установлено подтверждающим банком, продавцу обязательно будет выплачена сумма в полном объеме и без права регресса.

o Посредством выдачи технической гарантии, такой как гарантия исполнения, банк обязуется выплатить бенефициару заранее согласованную сумму, если условия платежа (обычно невыполнение обязательств поставщиком) соблюдены

• Обязательства, взятые на себя банком, обеспечены другими обязательствами, взятыми на себя

o Банк-эмитент в случае LC

o Заказчик (поставщик) в случае Гарантии исполнения

.

• Большинство этих инструментов регулируются международными правилами, такими как UCP 600 для аккредитивов или URDG 758 для технических гарантий, продвигаемых ICC. Этот набор правил не содержит каких-либо ссылок на оговорку о залоге. Эти инструменты часто документируются посредством сообщений SWIFT, которые не включают никаких полей для оговорок о залоге, поскольку они не рассматриваются в наборе правил.

В своем проекте RTS EBA перечисляет 5 различных условий невыполнимости:

1. включение договорного условия будет нарушением законодательства третьей страны, регулирующего ответственность;

включение договорного условия будет нарушением законодательства третьей страны, регулирующего ответственность;

2. включение договорного условия противоречило бы четкой и обязательной инструкции соответствующего органа третьей страны, закон которой регулирует ответственность;

3. ответственность возникает из инструментов или соглашений, заключенных в соответствии с стандартизированными международными условиями или протоколами и регулируемых ими, которые учреждение или организация не может изменить;

4. ответственность регулируется договорными условиями, которые учреждение или организация связаны в соответствии с его членством или участием в органе, не входящем в Союз, включая инфраструктуры финансового рынка, и которые учреждение или организация на практике не могут изменить. ;

5. ответственность возникает либо перед коммерческим, либо торговым кредитором и относится к товарам или услугам, которые, хотя и не являются критически важными, используются для повседневного функционирования и когда учреждение или юридическое лицо на практике не может изменить условия соглашения, заключенного на стандартные условия.

Инструменты торгового финансирования явно относятся к третьему условию, поскольку учреждения в большинстве случаев не могут изменить условия своих обязательств, поскольку их стандартизированные условия регулируются международными правилами (такими как ICC UCP или URDG), которые затем используются SWIFT в качестве эталона для стандартизированных условий. Сообщения.

Q3. Согласны ли вы с тем, что категории обязательств в приведенной выше таблице не соответствуют определению невыполнимости для целей статьи 55(6)а)?

Консультации перечисляют 6 категорий обязательств, которые могут соответствовать или не соответствовать определению невыполнимости для целей статьи 55(6)а):

Первая категория (Требование контрагента о пересмотре условий контракта и/или повышении цен или отказе контрагента согласиться на обязательность для себя договорной оговорки о признании залога) относится к неспособности учреждения согласиться со своим контрагентом о включении оговорки о залоге.

Что касается гарантий, бенефициар, не входящий в ЕС, никогда не будет рассматривать вопрос о признании оговорки о залоге, если он заранее соглашается с возможностью того, что он не будет иметь права на полную сумму гарантии. Как упоминалось выше, попытка учреждения внести залог во многих случаях приведет к потере базовой транзакции для клиента учреждения. Учреждение просто не сможет включить такой пункт, поскольку контрагент, который часто не имеет отношения к учреждению, просто не принимает его и часто находится в положении, когда отказывается оговаривать текст запрошенной им гарантии.

Для импортных аккредитивов продавец, не входящий в ЕС, или его банк, скорее всего, не примет аккредитив, выданный учреждением ЕС от имени его клиента из ЕС (покупателя) с оговоркой о залоге, поскольку это означает, что обязательство банка ЕС может не покрывать всю сумму, подлежащую уплате покупателем. Кроме того, включение пункта bail-in не предусмотрено правилами UCP и средствами связи SWIFT.

По этим практическим причинам мы считаем, что для инструментов торгового финансирования, регулируемых международно признанным набором правил и используемых с организациями, не входящими в ЕС, первая категория должна быть условием невыполнимости.

По этим причинам включение оговорки о спасении может рассматриваться только для новых обязательств, а не для портфеля существующих.

Q5. Согласны ли вы с подходом EBA к разработке проекта ITS?

Предложение разрешить уведомление о категориях обязательств, отвечающих условиям невыполнимости, имеет смысл; это откроет возможность следовать согласованному и реалистичному подходу к внебалансовым инструментам торгового финансирования.

Q6. Считаете ли вы разумными 3 месяца для вступления в силу ИТС, поскольку это дает достаточно времени для создания надлежащих и адекватных возможностей для уведомления с помощью этой ИТС?

Задержка в 3 месяца для первого предоставления в соответствующий РА информации, указанной в шаблонах, считается слишком короткой, так как будет сложно извлечь подробные данные из систем данных банков. Кроме того, существует дополнительная сложность, заключающаяся в том, что многие инструменты торгового финансирования не имеют четкой оговорки о применимом праве. В таких случаях применимое право должно определяться на основе норм коллизионного права, которые часто различаются в зависимости от юрисдикции. Определить инструменты, о которых идет речь, было бы геркулесовой задачей.

Кроме того, существует дополнительная сложность, заключающаяся в том, что многие инструменты торгового финансирования не имеют четкой оговорки о применимом праве. В таких случаях применимое право должно определяться на основе норм коллизионного права, которые часто различаются в зависимости от юрисдикции. Определить инструменты, о которых идет речь, было бы геркулесовой задачей.

Q7. Согласны ли вы с предложенными EBA условиями невыполнимости?

Проект RTS включает в свою статью 1.1.c) ссылку на «ответственность, вытекающую из инструментов или соглашений, заключенных в соответствии с международно стандартизированными условиями или протоколами, которые учреждение или организация не может изменить».

По нашему мнению, это явно относится к аккредитивам, регулируемым UCP 600, опубликованным ICC, или к гарантиям, регулируемым URDG 758, опубликованным ICC, но это следует уточнить в тексте.

Q8. Можете ли вы привести примеры инструментов или договоров, в отношении которых было бы практически невозможно включить договорное признание, которые не охвачены предложенными выше условиями?

Мы ссылаемся на приведенные выше примеры по правилам Саудовской Аравии (вопрос 1), процедурам ЕИБ (вопрос 2), испанским и турецким банкам (вопрос 4).

Q9. Ясны ли предложенные условия невыполнимости и соответствуют ли они своему назначению?

Да, за исключением 1.1 (c) и (d), где должно быть более ясно, что учитываются внебалансовые инструменты торгового финансирования.

См. также Q 7

Q10. Ясна ли статья, в которой указаны условия, при которых орган по разрешению споров требует включения?

Отсутствует право банка на немедленное обращение в случае выплаты по инструменту торгового финансирования (по сути, создание актива). Это важное условие, поскольку предотвращает негативное влияние платежа банка на его платежеспособность. На самом деле, именно bail-in окажет негативное влияние на платежеспособность, поскольку банк больше не будет приниматься в качестве банка международной торговли. В результате пострадает не только банк, но и его клиенты, особенно мелкие.

Q11. Согласны ли вы с предложением EBA об условиях, при которых полномочный орган по урегулированию споров требует включения условий договора?

Согласны ли вы с предложением EBA об условиях, при которых полномочный орган по урегулированию споров требует включения условий договора?

В статье 2 проекта RTS не упоминается, что вывод органа по урегулированию споров о невозможности включения оговорки о залоге должен будет учитывать «необходимость обеспечения платежеспособности учреждения или юридического лица», в соответствии со статьей 55 (2) третий абзац.

Это актуально, поскольку связывает невозможность включения оговорки о залоге с влиянием такой оговорки на урегулированность. Во многих ситуациях может оказаться целесообразным включить оговорку о залоге в соответствии со строгими условиями, изложенными выше в EBA, но в то же время такая оговорка не может оказать реального влияния на платежеспособность учреждения, практически невозможно вставить оговорку о залоге. Хорошими примерами являются условные обязательства и обязательства, которые при погашении приводят к немедленному регрессному требованию к другой стороне.

• Пороговые значения в статье 2 не соответствуют статье 55 (2).

Пункты 5 и 6 гласят: «составляет более 10 % этого класса, он должен немедленно оценить влияние этого конкретного факта на платежеспособность этого учреждения или субъекта, включая влияние на платежеспособность в результате риска нарушения требований кредитора. гарантии, предусмотренные статьей 73, при применении полномочий по списанию и конвертации приемлемых обязательств». «Если орган по урегулированию споров приходит к выводу на основе оценки, упомянутой в пятом подпункте настоящего пункта, что обязательства, которые в соответствии с первым подпунктом не включают в себя договорные условия, указанные в пункте 1, создают существенное препятствием к урегулированию, оно применяет полномочия, предусмотренные в статье 17, в зависимости от обстоятельств, для устранения этого препятствия к урегулированию». Эти пороговые значения и связанное с ними требование о включении оговорки о залоге не включены в BRRD. Устанавливая эти пороги таким образом, создается впечатление, что EBA выходит за рамки своих полномочий.

• Согласно 3.4.2, когда речь идет о необходимости обеспечения разрешимости, RA может учитывать такие характеристики, как иерархия обязательства, его срок погашения и/или его стоимость.

Как уже говорилось, RA должен также учитывать последствия выполнения учреждением своей ответственности, т.е. имеет ли оно регрессное требование к другой стороне в отношении того, что оно уплатило по соответствующему договору (см. регрессное письмо, когда учреждение выдает гарантию исполнения). Это следует добавить в статью 2 (а)-(е).

Q12. Какова вероятная сумма обязательств, подлежащих уведомлению в соответствии со статьей 55 BRRD, в среднем по обязательствам и как ожидаемый максимум по обязательствам? Каков ожидаемый средний срок погашения обязательств, о которых необходимо уведомить в соответствии со статьей 55 BRRD?

Суммы и продолжительность должны определяться соответствующим уполномоченным органом в соответствии с необходимостью обеспечения платежеспособности пострадавшего учреждения.

Q13. Согласны ли вы с предложением EBA относительно разумных сроков, в течение которых орган по разрешению споров может требовать включения условий договора?

Задержка в 3 месяца может быть слишком короткой для внебалансовых инструментов торгового финансирования, поскольку, как утверждалось выше, такое включение противоречит деловой практике.

Q14. Сколько времени вам потребуется для реализации технических спецификаций, представленных в этом проекте ИТС? Более 3 месяцев.

Q15. Считаете ли вы проект ИТС исчерпывающим для подачи уведомления о невыполнимости?

Отдельные банки имеют больше возможностей для ответа на это, поэтому мы ссылаемся на эти ответы.

Q16. Считаете ли вы шаблоны и инструкции понятными?

Отдельные банки имеют больше возможностей для ответа на это, поэтому мы ссылаемся на эти ответы.

Q17.