Анализ ликвидности баланса и платежеспособности предприятия

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Инфографика: Анализ ликвидности баланса и платежеспособности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЛиквидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес. , запасы, НДС, незавершенное производство , запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсМастер-класс: “Пример анализа и оценки ликвидности баланса”

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 | Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2. Более подробно про коэффициент текущей ликвидности читайте в статье: “Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив“.

Коэффициент быстрой ликвидности (Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

Общая ликвидность баланса (Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос > 0,1.

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.

Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

Автор: к.э.н. Жданов Иван Юрьевич

Показатели ликвидности баланса и их анализ (А1, А2, А3, П1, П2, П3, П4)

Для того, чтобы выяснить, способно ли предприятие загашать те либо иные обязательства посредством имеющихся активов, анализируется ликвидность баланса (ЛБ).

Высокий показатель ЛБ, полученный при калькуляции, свидетельствует о большой скорости загашения долгов. Это значит, что для обращения активов в деньги требуется немного времени, что, соответственно, значительно ускоряет процесс покрытия имеющихся задолженностей. Крайне низкий показатель ликвидности бух. баланса – отрицательный результат, который может говорить не только о неплатежеспособности предприятия, но и предвещать его финансовую несостоятельность в ближайшем будущем.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсГлавными инструментами, применяемыми при оценке ликвидности предприятия, являются ее показатели. Как принято, активы и пассивы ранжируются по группам, на основании которых и производятся необходимые подсчеты. Полученные результаты подлежат анализу, сравнению, после чего определяется, ликвидно предприятие либо нет.

- на сегодня используется другая форма бух. баланса № 1(а по ОКУД – 0710001), утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010;

- активы в обновленной «балансовой» форме (построчно): 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600;

- пассивы в обновленной «балансовой» форме (построчно): 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700.

Как и в предыдущей форме, новый бух. баланс включает активы и пассивы, но при этом заметно поменялась построчная нумерация. Этот момент особенно важен при анализе ликвидности, как, собственно, и ранжирование активов с пассивами.

Под активами понимают все имущество предприятия, которое имеется у него в наличии. Его отображают по соответствующим строкам бух. баланса, по мере возрастания ликвидности. Например: деньги, банковские векселя, гос. ценные бумаги и т. д.

Пассивы – это все финансовые первоисточники, из которых предприятие получает средства. Пассивами в бух. балансе значатся например, долговременные и кратковременные обязательства и, конечно, капитал с резервами.

Пассивами в бух. балансе значатся например, долговременные и кратковременные обязательства и, конечно, капитал с резервами.

Ранжирование активов и пассивов согласно бух. балансу №1

Как известно, активы принято систематизировать по их ликвидности, а пассивы – по срочности загашения. Данная практика классификации применяется повсеместно. Анализ сгруппированных показателей ликвидности производится путем их сопоставления. В процессе исследования выявляются их неравенства и определяется степень ЛБ. Итак, выделяют 4 группы активов и пассивов, которые названы далее в таблицах.

| Ранжирование активов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые ликвидные (А1) | Характеризуются самой максимально возможной скоростью реализации | Стр. |

| Быстро ликвидные (А2) | Обладают большой скоростью реализации | Стр. 1230 |

| Медленно ликвидные (А3) | Отличительный признак – медленное обращение в деньги, т. е. А3 реализуются длительный период | Стр. 1210, 1220, 1260 за вычетом стр. 12605 |

| Трудно ликвидные (А4) | Реализуются тяжело | Стр. 1100 |

1240, 1250

1240, 1250Примером гр. А1 могут быть деньги и их эквиваленты, а также финансовые инвестиции, гр. А2: краткосрочная дебитор. задолженность (долги покупателей, авансовые платежи поставщикам и др.), гр. А3: запасы, сырье, продукция в готовом виде, незавершенное строительство, долговременная дебитор. задолженность (сроком больше года), а гр. А4: внеоборотные средства.

| Ранжирование пассивов | ||

| Группа | Лаконичная характеристика | Строки по бух. балансу |

| Самые срочные обязательства (П1) | Загашаются легко, буквально сразу после поступления первых же оборотных средств | Стр. |

| Кратковременные пассивы (П2) | Характеризуются умеренной срочностью загашения | Стр. 1510, 1540, 1550 |

| Долговременные пассивы (П3) | Имеют низкую срочность загашения | Стр. 1400 |

|

Постоянные пассивы (П4) | Показатель содержит совокупные сведения о капитале, резервах, о разнице между доходами, тратами последующих периодов |

Стр. 1300 и 1530 за вычетом стр. 12605 |

1520

1520К гр. П1 можно отнести кратковременную задолженность по зарплате либо налогам. Типичным примером пассивов гр. П2 является предоплата, полученная от партнеров, а также текущие долги, которые нужно будет вернуть поставщикам. Отложенные налоговые и оценочные обязательства причисляют к гр. П3. На сегодня к гр. П4 помимо прочего стандартно относят свой капитал.

Формулы для калькуляции основных коэффициентов ликвидности

Всесторонний экономический анализ ликвидности проводится, условно говоря, в два этапа. Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Первый предполагает сопоставление сгруппированных активов и пассивов. Второй – калькуляцию, изучение коэффициентов. Только таким путем можно получить полную объективную картину финансовой ситуации, сложившейся на предприятии.

Ключевыми показателями, используемыми при анализе, являются коэффициенты (множители) абсолютной, текущей, срочной ликвидности. Формулы для их калькуляции базируются на приведенной выше классификации активов и пассивов по группам.

Коэффициент текущ. ликвидности (КТЛ) позволяет узнать, способно ли предприятие загашать текущие (кратковременные) долги при помощи только лишь оборотных средств. Формула для его калькуляции будет следующей:

Оптимальным признается значение КТЛ, равное 1,5–2. Если по итогам калькуляции окажется, что КТЛ меньше 1, то это будет свидетельствовать об экономической дестабилизации, больших финансовых рисках. Это значит, что предприятие не может гарантировать своевременную оплату по текущим счетам.

Коэффициент абсолютной ликвидности (КАЛ) отображает долю, часть кратковременной задолженности, которую предприятие в состоянии будет загасить в скором времени. Формула для подсчета значения КАЛ:

Формула для подсчета значения КАЛ:

Общенормативным значением считается КАЛ = 0,2. Такой показатель будет обозначать, что предприятие в силах оплачивать ежедневно по 20% обязательств. Если по итогам калькуляции значение коэффициента будет меньше 0,2, то это будет свидетельствовать о критической ситуации на предприятии, в результате которой у него возникают трудности с покрытием долговых обязательств.

Коэффициент быстрой (либо срочной) ликвидности (КБЛ) показывает способность предприятия загашать текущие обязательства с использованием высоко и быстро ликвидных активов в критических, сложных экономических ситуациях. Формула для калькуляции КБЛ:

Минимально возможным значением для КБЛ считается 0,7, а оптимальным – от 0,8 до 1,2. Снижение значения КБЛ может говорить о понижении платежеспособности предприятии, а увеличение, соответственно, о его повышении. Данный показатель называют также коэффициентом критической ликвидности.

Следует обратить внимание на то, что на практике при анализе ликвидности может использоваться также коэффициент обеспеченности своими оборотн. активами (КОСОА) и маневренности капитала (КМК). Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

активами (КОСОА) и маневренности капитала (КМК). Вместе с ними зачастую определяют общую ликвидность бух. баланса (ОЛБ), расчет которой позволяет выяснить оплаченную долю по всем обязательствам. Для калькуляции ОЛБ применяется такая формула:

Положительным результатом калькуляции считается значение ОЛБ, превышающее единицу.

Соизмерение показателей ликвидности и последующее определение реальной финансовой состоятельности предприятия

Для того, чтобы выяснить, ликвидно ли конкретное предприятие, сравнивают сгруппированные активы и пассивы. Сопоставлению подлежат группировки: А1 и П1, А2 и П2, А3 и П3, А4 и, соответственно, П4. Таким образом постепенно выводится некий обобщенный показатель ликвидности бух. баланса, определяется уровень платежеспособности предприятия в целом.

| А1>П1 | А2>П2 | А3>П3 | А4 < либо = П4 |

| Предприятие способно рассчитаться по неотложным долгам при помощи высоколиквидных активов | Предприятие может рассчитаться с долгами посредством быстро ликвидных активов | Предприятие в состоянии загасить обязательства при помощи медленно ликвидных активов | Возможно загашение фактически любых долговых обязательств |

Таким образом, любое соотношение активов и пассивов, отмеченное в таблице, означает, что в целом предприятие является ликвидным. Указанные соотношения можно рассматривать также в несколько ином ракурсе и определять таким путем платежеспособность предприятия на кратковременный и долговременный период времени. В этой связи проводятся и применяются стандартные сопоставления, а именно:

Указанные соотношения можно рассматривать также в несколько ином ракурсе и определять таким путем платежеспособность предприятия на кратковременный и долговременный период времени. В этой связи проводятся и применяются стандартные сопоставления, а именно:

- Активов А1 (А2, А4) с пассивами П1 (П2 и П4). Предприятие способно загасить обязательства за короткий и средний срок, если А1 больше чем П1, А2 больше чем П2, А4 меньше чем П4.

- Активов А3 (А4) с пассивами П3 (П4). Предприятие загасит обязательства за длительный срок, если А3 больше чем П3 либо А4 меньше П4.

Важно! Если на практике будет зафиксировано соотношение, когда А4 больше чем П4, то тогда предприятие можно назвать неликвидным.

Пример 1. Калькуляция значения КТЛ за 2018 г. для ООО «Стройтехнологии»

Из бух. баланса ООО «Стройтехнологии» следует, что в 2018 г. показатель А1 = 417, А2 = 18100, А3 = 5900. Пассивы за этот же год достигли следующих значений: П1 = 12800, П2 = 9900. Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Исходя из приведенных данных, следует подсчитать КТЛ (текущ. ликвидность).

Калькуляция КТЛ производится по базовой формуле №1, обозначенной выше (А1 + А2 + А3 / П1 + П2). Результат подсчета: (417 + 18100 + 5900) / (12800 + 9900) = 1,07.

Значение КТЛ (1,07), полученное при калькуляции, соответствует установленному нормативу. Для полноты анализа аналогичным путем (по выше обозначенным формулам) производится калькуляция и остальных коэффициентов ликвидности.

Пример 2. Сопоставление активов и пассивов за 2018 г. по бух. балансу ООО «Стройтехнологии»

На основании показателей, полученных из бух. баланса ООО «Стройтехнологии» необходимо соотнести активы и пассивы общества, а затем определить, является ли оно ликвидным. Сведения для сопоставления за 2018 г.:

- А1=400, А2=18 000, А3=5 900, А4=90.

- П1=12 800, П2= 10 000, П3=0, П4= 1700.

Следует сразу обратить внимание на то, что требуемое соотношение А1>П1 не соблюдается (т. к. по бух. балансу значится, что А1<П1: 400 меньше чем 12 800). Отсюда можно сделать вывод, что у ООО «Стройтехнологии» ощущается нехватка высоколиквидных активов.

балансу значится, что А1<П1: 400 меньше чем 12 800). Отсюда можно сделать вывод, что у ООО «Стройтехнологии» ощущается нехватка высоколиквидных активов.

Следовательно, несмотря на то, что по остальным параметрам (А2>П2, А3>П3, а также А4<П4) соответствие налицо, нельзя сказать, что бух. баланс ООО «Стройтехнологии» является абсолютно ликвидным.

Рекомендовано проводить подобный анализ за более длительный период времени, например, за 3–4 года. Таким способом можно отслеживать и фиксировать динамику ликвидности.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли проводить анализ ЛБ только путем сопоставления только активов, пассивов, без калькуляции множителей (КТЛ, КБЛ и др.)?

Можно, но тогда результат оценки будет приближенным. Для более подробного исследования финансовой состоятельности предприятия требуется рассчитывать, исследовать коэффициенты ликвидности.

Вопрос №2: Можно ли проанализировать ЛБ посредством программы ФинЭкАнализ?

Да. Конкретный пример оценки ЛБ для ОАО «Завод Арсенал» можно изучить по ссылке http://online.1-fin.ru/Пример_финансового_анализа. Представленный вариант анализа базируется на сопоставлении средств по активу с обязательствами по пассиву. Подробности работы в данной программе размещены на сайте (см. http://online.1-fin.ru/Описание_работы).

Анализ ликвидности баланса предприятия – SPRINTinvest.RU

Высокая степень ликвидности баланса предприятия характеризует развитый финансовый интеллект руководства компании и свидетельствует о его умении перекрывать денежными поступлениями имеющиеся долги перед кредиторами.

Анализ ликвидности баланса позволяет вытащить на поверхность сведения о платежеспособности предприятия и степени его экономической устойчивости в текущий момент.

Чем выше численная оценка ликвидности баланса, тем меньше времени потребуется для погашения имеющихся денежных обязательств предприятия. Критически низкая ликвидность баланса – верный предвестник скорого банкротства предприятия.

Анализ ликвидности баланса и платежеспособности предприятия подразумевает кластерное распределение его активов и пассивов.

В основе разделения активов на кластеры лежит скорость их превращения в наличные деньги, пассивов – скорость их погашения.

Чем выше показатель ликвидности актива или пассива, тем меньше времени им потребуется для перевода в денежные средства.

Сами деньги не ранжируются, так как считаются наиболее ликвидным товаром из существующих на текущий момент.

Группировка активов баланса для проведения анализа ликвидности

Чтобы провести анализ ликвидности бухгалтерского баланса предприятия, нужно обозреть широкий спектр параметров, подтвержденных документально.

Согласно общепринятой практике активы и пассивы группируются в определенные кластеры. Ниже приведены примеры объединений активов, состава соответствующих групп и их признаков.

Индекс А1. Самые ликвидные активы.

До 2011 г. к ним относили денежные средства, по определению обладавшие абсолютной ликвидностью, и краткосрочные финансовые вложения — векселя, банковские депозиты и иже с ними.

Рисунок 1. Состав группы активов А1 (строки 1240 и 1250)

Начиная с 2011 г. терминология несколько изменилась. К этой группе активов стали относить денежные средства и денежные эквиваленты (в частности, электронные валюты) и финансовые вложения (без указания на их краткосрочность).

Индекс А2. Быстро реализуемые активы.

Законодательные изменения 2011 г. и здесь внесли свои коррективы.

Рисунок 2. Состав группы активов А2 (строка 1230)

Прежде к этой группе относили краткосрочную дебиторскую задолженность и прочие оборотные активы. После 2011 г. вторая составляющая этой группы «перекочевала» в стан медленно реализуемых активов.

На сегодняшний момент индексом А2 принято обозначать лишь дебиторскую задолженность (предоплату поставщикам, долги покупателей и проч.) вне зависимости от ее длительности.

Индекс А3. Медленно реализуемые активы.

Традиционно в эту группу включаются все типы запасов (к примеру, сырье и полуфабрикаты на складах, готовая продукция и материалы), НДС по приобретенным ценностям за вычетом расходов будущих периодов.

Рисунок 3. Состав группы активов А3 (сумма строк 1210, 1220, 1260 за вычетом строки 12605)

С 2011 г. сюда стали причислять прочие оборотные активы, ранее считавшиеся быстро реализуемыми активами.

Индекс А4. Трудно реализуемые активы.

Рисунок 4. Состав группы активов А4 (строка 1100)

Их основа – внеоборотные активы:

- основные средства, включая здания и прочую недвижимость,

- технологическое оборудование,

- долгосрочные финансовые вложения,

- результаты лабораторных исследований,

- инновационные решения,

- отложенные налоговые возвраты,

- автомобильные и железнодорожные транспортные средства и проч.

До 2011 г. сюда включалась и долгосрочная дебиторская задолженность, имеющая нынче индекс А2.

Группировка пассивов баланса для проведения анализа ликвидности

Подобно описанным выше группам активов финансисты практикуют группировку пассивов баланса по степени их ликвидности. Для каждой группы предусмотрен отдельный индекс, имеющий глубокий экономический смысл.

Индекс П1. Наиболее срочные обязательства.

Рисунок 5. Состав группы пассивов П1 (строка 1520)

Основа группы – краткосрочная задолженность (по зарплате, налогам, перед учредителями в связи с несвоевременной выплатой дивидендов и так далее).

Такую задолженность легко погасить при ближайшем поступлении оборотных средств.

Индекс П2. Краткосрочные пассивы, характеризующиеся средней срочностью погашения.

В 2011 г. в части описания этой группы пассивов специальное законодательство претерпело некоторые изменения.

Рисунок 6. Состав группы пассивов П2 (сумма строк 1510, 1540 и 1550)

Ранее сюда включались кредиты, займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

С 2011 г. к группе с индексом П2 стали относить заемные средства, оценочные и прочие обязательства.

Примером рассматриваемой группы пассивов могут служить авансовые платежи партнеров, текущие долги перед поставщиками, вызванные несвоевременным исполнением обязательств.

Индекс П3. Долгосрочные пассивы.

Рисунок 7. Состав группы пассивов П3 (строка 1400)

С 2011 г. в эту группу включается все, что должно включаться в строку 1400 баланса, — заемные средства, отложенные налоговые, оценочные и прочие обязательства.

До 2011 г. использовалась несколько иная терминология – долгосрочные обязательства, включавшие все типы кредитов и займов, а также отложенных налоговых и прочих обязательств.

Индекс П4. Постоянные пассивы.

Последний расчетный индекс включает совокупные данные о капитале и резервах предприятия, а также о разнице между доходами и расходами будущих периодов.

Рисунок 8. Состав группы пассивов П4 (сумма строк 1300 и 1530 за вычетом строки 12605)

Традиционно в эту группу включалась стоимостная оценка уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, нераспределенной прибыли.

С 2011 г. законодатель отдельно выделил в структуре баланса статьи под оценку складочного капитала, уставного фонда, вкладов товарищей, переоценку внеоборотных активов.

Кардинального изменения смысла рассматриваемого индекса от этого не произошло.

Самое интересное – практическое использование выделенных индексов для анализа ликвидности баланса предприятия — нас ждет впереди.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Коэффициенты ликвидности баланса предприятия

Следующий этап подразумевает расчет относительных коэффициентов ликвидности баланса предприятия.

Мы рассмотрим шесть базовых коэффициентов, расчет которых позволит получить объективную характеристику финансового состояния предприятия.

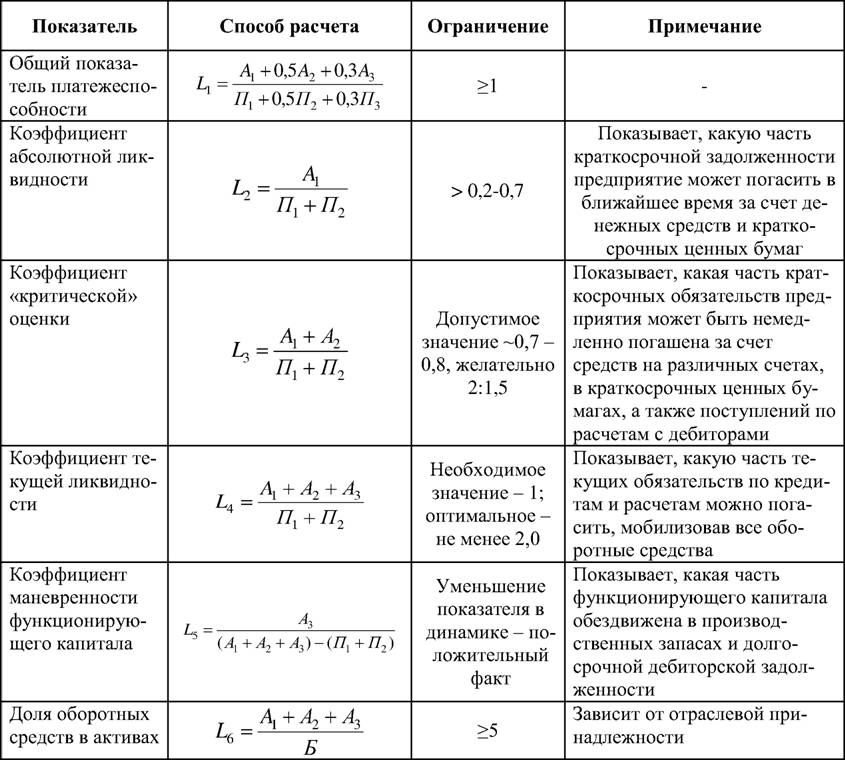

[1]. КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

Данный параметр позволяет оценить долю покрытия активами наиболее срочных и среднесрочных кредиторских задолженностей предприятия.

Формула расчета выглядит следующим образом:

К = (А1 + А2 + А3) / (П1 + П2)

Значение коэффициента считается приемлемым, если оно находится в пределах от единицы до двух.

Если коэффициент ниже единицы, имеющихся активов предприятия не хватит на погашение срочных и среднесрочных пассивов.

Если значение коэффициента превысит 2, предприятие будет оставаться платежеспособным, но расходование ресурсов будет, скорее всего, чрезмерным.

Показатель текущей ликвидности также позволяет оценить степень возможности уплаты задолженностей предприятия в сжатые сроки.

[2]. КОЭФФИЦИЕНТ БЫСТРОЙ ЛИКВИДНОСТИ

Параметр оценивает возможность покрытия текущих обязательств организации быстро реализуемым имуществом и высоколиквидными активами.

Формула имеет следующий вид:

К = (А1 + А2) / (П1 + П2)

Минимально допустимым считается значение коэффициента, равное 0,7.

[3]. КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Он демонстрирует долю покрытия обязательств, существующих на данный момент, активами с максимальной ликвидностью.

Показатель абсолютной ликвидности рассчитывается при помощи следующей формулы:

К = А1 / (П1 + П2)

Если значение показателя опускается ниже 0,2, предприятие испытывает критические сложности с погашением обязательств.

Если значение коэффициента равно 0,2, это означает, что предприятие способно сиюминутно погасить 20 % текущих обязательств.

В течение отчетного периода значение этого коэффициента может меняться в одну и в другую стороны, что будет свидетельствовать об эффективности политики предприятия, направленной на увеличение платежеспособности предприятия.

[4]. ОБЩАЯ ЛИКВИДНОСТЬ БАЛАНСА

Данный параметр показывает долю уплаты предприятием всех существующих обязательств.

Формула выглядит как соотношение взвешенной суммы активов и пассивов. Она имеет следующий вид:

К = (А1 + А2/2 + А3/3) / (П1 + П2/2 + П3/3)

Для положительной оценки ликвидности баланса значение должно превышать единицу.

[5]. КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ ОБОРОТНЫМИ АКТИВАМИ

Показатель демонстрирует степень использования в повседневной деятельности оборотных средств, находящихся в собственности предприятия.

Формула выглядит следующим образом:

К = (П4 – А4) / (А1 + А2 + А3)

Нормативное значение начинается от 0,1 и выше.

[6]. КОЭФФИЦИЕНТ МАНЕВРЕННОСТИ КАПИТАЛА

Показатель позволяет увидеть долю собственного капитала в имеющихся запасах. Для расчета применяется формула:

К = А3 / [(А1 + А2 + А3) — (П1 + П2)]

В идеале этот показатель должен стремиться к нулю (за счет колоссального наращивания активов либо столь же впечатляющего уменьшения пассивов – долгов и обязательств — предприятия).

На практике возможно применение и других расчетных коэффициентов, рассмотрение которых мы оставим за рамками настоящей публикации.

Приведенных формул вполне достаточно, чтобы бегло оценить финансовое положение компании и спрогнозировать его развитие на ближайшее будущее.

Они также позволяют увидеть проблемы управленческого характера, связанные с неэффективным вовлечением в оборот имеющихся ресурсов и нерациональным использованием трудового потенциала предприятия.

понятие и коэффициенты – SPRINTinvest.RU

Термин «ликвидность» имеет латинские корни: ликвидный в дословном переводе означает «жидкий» или «текучий». Обычно под ликвидностью предприятия подразумевают мобильность всех имеющихся активов, а также способность коммерческой организации в срок платить по задолженностям.

Сегодня мы разберем, возможно ли уверенное управление ликвидностью предприятия, как повысить ликвидность предприятия и как между собой соотносятся понятия ликвидности и рентабельности предприятия.

Понятие ликвидности предприятия

Фундаментальными элементами эффективного управления любой организацией является постоянное изучение ее финансового состояния, факторов на него влияющих, а также прогнозирование вероятных доходов компании.

Благодаря анализу финансовой документации мы можем оценить прошлое и текущее положение дел и получить представление, как будут идти дела в дальнейшем.

Одним из моментов, за которым мы обязаны все время следить, — это ликвидность.

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Типичные примеры ликвидных средств:

Коэффициент текущей ликвидности предприятия

На практике к расчету принимаются несколько коэффициентов ликвидности предприятия, каждый из которых вооружает руководителей значимой информацией о финансовом положении коммерческой организации в конкретный момент времени.

Каждому расчетному коэффициенту соответствует та или иная разновидность ликвидности предприятия.

Текущая ликвидность представляет собой соотношение текущих активов и текущих долгов на начало и конец учетного периода (календарного года).

Коэффициент текущей ликвидности является индикатором, указывающим на то, способна ли организация самостоятельно выплачивать свои текущие долги при помощи имеющихся оборотных активов.

Если коэффициент текущей ликвидности будет меньше единицы, это может свидетельствовать о том, что у предприятия нет стабильности. Нормальным коэффициент текущей ликвидности может считаться, если его значение превышает 1,5.

Коэффициент текущей ликвидности мы можем рассчитать по следующей формуле:

КТЛП = (ОА – ДДЗ – ЗУ) / ТП, где

КТЛП – коэффициент текущей ликвидности предприятия,

ОА – оборотные активы,

ДДЗ – долгосрочная дебиторская задолженность,

ЗУ – задолженность учредителей по взносам в уставный капитал,

ТП – текущие пассивы.

Коэффициент срочной ликвидности

Отражает способность предприятия выплачивать краткосрочные долги при помощи средне- и высоколиквидных активов и показывает, как скоро производственные запасы и дебиторская задолженность могут быть обращены в наличность.

Коэффициент срочной ликвидности мы можем рассчитать по следующей формуле:

КСЛП = (ТА – З) / КО, где

КСЛП – коэффициент срочной ликвидности предприятия,

ТА – текущие активы,

З – запасы,

КО – краткосрочные обязательства.

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Как повысить ликвидность предприятия?

Почему так важно постоянно проводить различные мероприятия по повышению ликвидности?

С одной стороны, постоянный рост ликвидности гарантирует выживание компании в кризисные периоды. С другой — это один из основных индикаторов для инвесторов и партнеров. Редко кто готов сотрудничать с организацией, которая находится на грани банкротства…

Для каждого руководителя важно знать пути улучшения платежеспособности и ликвидности предприятия вне зависимости от того, в каком именно регионе расположен бизнес.

Даже если случится худший вариант и фирму придется ликвидировать, при высокой ликвидности это можно сделать наименее болезненно.

Ниже представлены некоторые рекомендации по повышению ликвидности. Они относятся к конкретным группам факторов, от которых зависит значение показателя ликвидности.

Факторы, влияющие на ликвидность предприятия

[1]. Уровень дебиторской задолженности. Чем ее размер меньше, тем выше показатели ликвидности.

Снижения объемов дебиторской задолженности возможно достичь при помощи цессии — уступки либо передачи прав владения собственностью. В некоторых случаях для этого придется ужесточить условия договоров.

[2]. Прибыль. Чем прибыль выше, тем организация ликвиднее.

Универсального метода наращивания прибыль не существует. Все зависит от характеристик отдельных рынков, ценовой политики, числа и активности конкурентов, покупательской способности клиентов.

[3]. Структура капитала организации. Тут все зависит, из чего именно был сформирован капитал организации: из собственных либо заемных средств. Если из заемных, то какие они — краткосрочные либо долгосрочные.

При повышении собственных средств в капитале предприятия и снижении уровня заемных средств (в особенности краткосрочных) повышаются и показатели ликвидности организации.

[4]. Материальные активы. Каждой организации необходимо наращивать свои оборотные средства и понижать показатели материальных активов, в особенности запасов.

На показатели ликвидности могут оказывать различное влияние факторы внешней среды, например, спад всей производственной отрасли по стране, устаревание технологий (моральное) банкротство организаций-должников и прочее.

В подобных ситуациях отрицательный эффект влияющий на понижении ликвидности можно компенсировать при помощи эмиссии акций и дополнительного привлечения средств.

Как улучшить перечисленные факторы и повысить ликвидность и платежеспособность предприятия?

Оптимизация — трудный процесс, за которым «прячется» слаженная работа управленческого персонала и трудового коллектива.

Нередко для этого приходится нанимать квалифицированных специалистов со стороны (аналитиков, экономистов и прочих). Такие решения позитивно отражаются на работе организации.

Риски ликвидности предприятия

Риск ликвидности — один из основных финансовых рисков в деятельности предприятия.

Важно различать два похожих по звучанию, но существенно различающихся по смыслу финансовых термина, — «риск ликвидности предприятия» и «риск ликвидности рынка».

Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств.

Риск ликвидности рынка проявляется в общей «просадке» участников торговых отношений в конкретной сфере. Влияние ликвидности рынка ощущается особо сильно во времена глобализации рынков и когда экономика стран находится в состоянии финансового кризиса.

Риск ликвидности — это риск потерь, связанных с несоответствием ожиданий фактическим возможностям по исполнению обязательств по активам и пассивам, перед бизнес-партнерами (подрядчиками и поставщиками), банками, внебюджетными фондами, бюджетом и сотрудниками.

Подобные риски напрямую зависят от денежного оборота организации.

Чтобы ликвидности и платежеспособности предприятия ничего не угрожало, руководство должно принять соответствующие меры.

Те же малые предприятия не всегда способны влиять на риск ликвидности рынка. За собственные риски они практически всегда сами отвечают.

При неустойчивом положении дел следует уделить внимание организационной структуре и развитию менеджмента. Можно учредить внутреннюю службу аудита для минимизации злоупотреблений внутри компании.

Ликвидность оценивается при помощи баланса и расчетов на его основе коэффициентов ликвидности.

Это позволяет вовремя обнаружить отклонение показателей ликвидности в сторону минимальных показателей либо слишком сильного превышения. В первой ситуации организация должна в течение нескольких месяцев привести показатели в норму.

Анализ ликвидности стоит проводить одновременно с проверкой доходности. Предприятия получают больше дохода при минимально возможных показателях ликвидности.

При таком подходе удастся вовремя обнаружить проблемы с ликвидностью и заранее предпринять меры для минимизации рисков. Это даст возможность предприятию плодотворно вести хозяйственную деятельность и получать доход.

Коэффициент абсолютной ликвидности (формула по балансу)

Коэффициент абсолютной ликвидности и показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги. Эти расчетные характеристики называют коэффициентами ликвидности. Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

О других показателях, рассчитываемых при проведении финансово-экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель – объем краткосрочных долгов. Представить ее можно в двух видах в зависимости от того, каким будет знаменатель:

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз,

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочныхфинвложений;

КрОбяз – общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб),

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочных финвложений;

КрКр – сумма краткосрочных заемных средств;

КрКрЗд – сумма краткосрочной задолженности кредиторам;

ПрОб – сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются. При существенности двух последних сумм они могут исказить смысл расчета коэффициента. Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500,

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1500 – номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1510 – номер строки бухбаланса по краткосрочным заемным средствам;

1520 – номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 – номер строки бухбаланса по прочим краткосрочным обязательствам.

О том, какими правилами нужно руководствоваться при заполнении строк действующей формы бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Пример анализа ликвидности бухгалтерского баланса

В литературе под ликвидностью баланса, как правило, понимается как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Формулы и теория анализа ликвидности изложена в статье «Анализ ликвидности баланса предприятия».

Для анализа ликвидности баланса построим аналитическую таблицу.

Таблица №1. Группировка активов и пассивов баланса| Наименование | Показатель | Формула по балансу | 2011 год | 2012 год | 2013 год |

|---|---|---|---|---|---|

| Наиболее ликвидные активы | А1 | стр. 1250 + 1240 | 59769599 | 49786249 | 76697707 |

| Быстро реализуемые активы | А2 | стр. 1230 | 8577851 | 8295843 | 5040103 |

| Медленно реализуемые активы | А3 | стр. 1210 + 1220 + 1260 — 12605 | 12615273 | 15383877 | 20127414 |

| Трудно реализуемые активы | А4 | стр. 1100 | 242110781 | 345118415 | 296960086 |

| Итого активы | ВА | 323073505 | 418584383 | 398825309 | |

| Наиболее срочные обязательства | П1 | стр. 1520 | 16054439 | 13982906 | 12101434 |

| Краткосрочные пассивы | П2 | стр. 1510 + 1540 + 1550 | 0 | 0 | 4877 |

| Долгосрочные пассивы | П3 | стр. 1400 | 1500000 | 14137 | 223164 |

| Постоянные пассивы | П4 | стр. 1300 + 1530 — 12605 | 305519066 | 404587341 | 386495836 |

| Итого пассивы | ВР | 323073505 | 418584383 | 398825309 |

Сравним полученные показатели с нормативными значениями.

| Нормативные показатели | Соотношение активов и пассивов баланса | ||

|---|---|---|---|

| 2011 год | 2012 год | 2013 год | |

| А1=>П1 | А1=>П1 | А1=>П1 | А1=>П1 |

| А2=>П2 | А2=>П2 | А2=>П2 | А2=>П2 |

| А3=>П3 | А3=>П3 | А3=>П3 | А3=>П3 |

| А4<П4 | А4<П4 | А4<П4 | А4<П4 |

Логика при этом такова:

Собственный капитал, являясь основой стабильной работы ОАО «ККК», должен финансировать полностью внеоборотные активы и частично оборотные активы.

Величина запасов должна превышать долгосрочные обязательства, чтобы ОАО «ККК» по мере естественного преобразования запасов в денежные средства могла их гарантированно погашать.

Дебиторская задолженность должна полностью покрывать краткосрочные кредиты и займы, потому что эти кредиты и займы как раз служат источником ее финансирования.

Денежные средства и краткосрочные финансовые вложения должны превышать кредиторскую задолженность.

Благополучная структура баланса предполагает примерное равенство активов групп 1-4 над пассивами данных групп. Но необходимо отметить, что наиболее ликвидные активы должны превышать наиболее срочные обязательства. Менее ликвидные активы могут формироваться за счёт уставного капитала, но при необходимости можно привлекать долгосрочные кредиты.

Исходя из полученных данных, можно охарактеризовать ликвидность бухгалтерского баланса ОАО «ККК» как достаточную, так как соотношение активов и пассивов соответствует нормативным значениям.

Показатель А1 => П1 на протяжении трех лет находился в пределах нормативных значений, что говорит о достаточности средств для покрытия наиболее срочных обязательств. Быстро реализуемые активы превышают краткосрочные пассивы и организации А2=>П2.

Сравнение значений статей А3 и П3 (т.е. активов и пассивов со сроками более 1 года) соответствует нормативным значениям в анализируемом периоде. Соотношение А4 и П4 – отражает финансовую устойчивость, т.е. наличие у предприятия собственных оборотных средств.

Если выполняются первые три неравенства анализа ликвидности баланса, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Рассчитаем показатели ликвидности бухгалтерского баланса.

Таблица №2. Показатели ликвидности| Коэффициент | Нормативное значение | 2011 год | 2012 год | 2013 год |

|---|---|---|---|---|

| Коэффициент текущей ликвидности | 1 — 2 | 5,04 | 5,25 | 8,41 |

| Коэффициент быстрой (промежуточной) ликвидности | 0,7 — 1,5 | 4,26 | 4,15 | 6,75 |

| Коэффициент абсолютной ликвидности | > 0,2 | 3,72 | 3,56 | 6,34 |

| Общий показатель ликвидности баланса предприятия | => 1 | 4,11 | 4,19 | 7 |

Рассматриваемые показатели организации за рассматриваемый период находились в пределах нормативных значений. Динамика показателей положительна за период 2011-2013гг.

Следует отметить что, коэффициент текущей ликвидности в рассматриваемом периоде значительно превышает нормативное значение, это, как правило, говорит о нерациональном использовании средств рассматриваемой организации.

Дополнительными показателями, характеризующими ликвидность баланса, являются показатели достаточности денежного потока.

Таблица №3. Показатели достаточности денежного потока| Коэффициент | Нормативное значение | 2011 год | 2012 год | 2013 год |

|---|---|---|---|---|

| Степень платежеспособности общая, мес. | 0,68 | 0,51 | 0,41 | |

| Степень платежеспособности по кредитам и займам, мес. | 0,06 | 0 | 0,01 | |

| Степень платежеспособности по кредиторской задолженности, мес. | 0,62 | 0,51 | 0,41 | |

| Коэффициент покрытия процентов | > 2 | 493,46 | 26074,86 | |

| Отношение долга (кредиты и займы) к сумме прибыли и амортизации | < 0,5 | 0,01 | 0 | 0 |

Денежный поток, генерируемый ОАО «ККК», в рассматриваемом периоде достаточен для обслуживания собственных долговых обязательств. Показатели коэффициента покрытия процентов и отношения долга соответствуют нормативным значениям.

Введение в коэффициенты ликвидности

Ликвидность можно определить как способность фирмы выполнять свои краткосрочные обязательства. Большинство предприятий работают в кредит. Следовательно, для ведения бизнеса фирмы должны как предоставлять кредиты, так и обеспечивать их получение. Коэффициенты ликвидности измеряют соотношение между суммами краткосрочного капитала, который фирма заблокировала в своей дебиторской задолженности, и краткосрочной беспроцентной задолженностью, которую она приобрела в виде кредиторской задолженности.

Коэффициенты ликвидности можно определить как коэффициенты, которые помогают аналитикам предсказать краткосрочную платежеспособность фирмы . Под краткосрочным периодом здесь подразумевается период до следующего бизнес-цикла, который обычно составляет 12 месяцев.

Ликвидность — это жизнь бизнеса

Фирма редко имеет все ресурсы, необходимые для ведения бизнеса. Он получает кредиты от своих сотрудников, поставщиков, клиентов, правительства и других организаций. Каждая из этих организаций предоставляет кредит фирме, исходя из предположения, что она выполнит свои обязательства в срок.Такие обязательства обычно выполняются в краткосрочной перспективе. Поэтому инвесторы очень осторожно подходят к выяснению того, действительно ли фирма способна выполнять эти обязательства. В этом помогают коэффициенты ликвидности. Используя вторичные данные, которые доступны в годовых отчетах компании, аналитики часто делают прогнозы о том, достаточно ли у компании ресурсов, чтобы выжить в краткосрочной перспективе, не нанося ущерба ее репутации или операциям.

Ликвидность влияет на долгосрочную выживаемость фирмы

Инвесторы-любители думают, что ликвидность в первую очередь краткосрочная.Неважно, сможет ли компания оплатить свои текущие счета, если долгосрочные перспективы компании выглядят хорошо, это хорошее вложение. Это далеко от истины, поскольку история показала, что проблемы с ликвидностью могут иметь далеко идущие последствия для здоровья фирмы, иногда даже ставя под угрозу само выживание фирмы. Вот как это происходит:

- Банки просят повышенные проценты

- Поставщики опасаются предоставлять кредит

- Привлечение и удержание лучших сотрудников может быть проблемой

В результате всего этого ставится под угрозу текущая прибыльность, как и планы будущего роста компании, которая теперь вынуждена искать средства по чрезвычайно высоким ценам.

Лучшим примером того, как проблемы с ликвидностью могут сеять хаос и угрожать самому выживанию фирмы, является недавнее фиаско Kingfisher Airlines, когда фирме пришлось прекратить операции, потому что она не могла выполнить свои краткосрочные обязательства.

MSG Video — Коэффициенты ликвидности

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team .В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно. Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Подготовка баланса — ресурсы для малого бизнеса

Подготовка баланса — ресурсы для малого бизнеса | ТД БанкПодготовка баланса Лист

Обзор

Когда кто-либо, будь то кредитор или инвестор, спрашивает, как дела у вашей компании, вы хотите получить ответ готово и задокументировано.Способ показать успех вашей компании — это баланс лист. Баланс — это документально оформленный отчет об активах и обязательствах вашей компании, а также остаточные права собственности на ваш капитал в любой момент во время. Это совокупная запись, отражающая результат всех записанных бухгалтерские операции с момента образования вашего предприятия. Вам нужен баланс лист, чтобы точно знать, какова чистая стоимость вашей компании на любую дату.Имея правильно составленный баланс, вы можете посмотреть его на конец каждого отчетного периода и знать, имеет ли ваш бизнес большую или меньшую ценность, если ваши долги выше или ниже, и если ваш оборотный капитал выше или ниже. Анализируя ваш баланс, инвесторы, кредиторы и другие лица могут оценить вашу способность выполнять краткосрочные обязательства и платежеспособность, а также ваша способность выплатить все текущие и долгосрочные долги в установленный срок.Баланс На листе также показан состав активов и пассивов, относительные пропорции долгового и долевого финансирования и суммы прибыли, которую вы должны были сохранить. В совокупности эта информация будет использоваться внешними сторонами, чтобы помочь оценить финансовое состояние вашей компании, что требуется обеими кредитными организациями и инвесторы, прежде чем они выделят деньги на ваш бизнес.

Схема:

- Кто хочет видеть Ваш баланс

- Общие классификации

- Подготовка вашего Бухгалтерский баланс

- Пробный образец Баланс (интерактивный столы доступны для вашего использования)

- ресурсов

И.Кто хочет видеть ваш баланс

Многие люди и организации заинтересованы в финансовых делах вашей компании, хотите вы этого или нет. Вы, конечно, хотите знать о прогрессе вашего предприятия и о том, что происходит с вашими средствами к существованию. Однако ваши кредиторы также хотят получить гарантии того, что вы сможете заплатить им, когда они попросят. Перспективные инвесторы ищут для солидной компании, на которую можно поставить свои деньги, и им нужна финансовая информация чтобы помочь им принять правильное решение.Ваша группа управления также требует подробных финансовые данные и профсоюзы (если применимо) захотят узнать ваших сотрудников получают справедливую долю доходов от вашего бизнеса.

Вернуться к структуре

II. Общие классификации

На балансе вы указываете свои активы и акции, классифицируемые по их общим характеристикам.Сравнительно просто провести сравнение одной классификации. с другим или для сравнения в рамках классификации, потому что похожие активы или аналогичные акции перечислены вместе. Некоторые из наиболее часто используемых классификации:

Текущий Активы

Оборотные активы включают денежные средства и прочие активы, которые при обычном ходе событий конвертируются в денежные средства в операционный цикл.Например, производственное предприятие будет использовать наличные деньги для приобретения опись материалов. Эти запасы материалов конвертируются в готовая продукция, а затем продается покупателям. Наличные деньги взимаются с клиентов. Этот круг от кэшбэка к кэшбэку называется операционным циклом. В мерчендайзинге бизнес одна часть цикла исключается. Материалы не закупаются для преобразование в готовую продукцию. Вместо этого покупается готовая продукция. и продаются напрямую покупателям.Может быть выполнено несколько рабочих циклов в год, или может потребоваться больше года для завершения одного рабочего цикла. Время, необходимое для завершения рабочего цикла, зависит от характера бизнес. Вполне возможно, что почти все используемые активы для ведения вашего бизнеса, например, здания, машины и оборудование, может быть конвертируются в денежные средства в течение времени, необходимого для завершения операционного цикла. Однако ваши текущие активы — это только те, которые будут конвертированы в наличные. в рамках обычного ведения вашего бизнеса.Остальные активы удерживаются только потому, что они предоставляют полезные услуги и исключены из текущей классификации активов. Если вы используете эти активы в ходе обычной деятельности, вы можете включить их в инвентаризацию по классификации оборотных средств. Текущий активы обычно указываются в порядке их ликвидности и часто состоят из денежных средств, временных инвестиций, дебиторской задолженности, запасов и предоплаты расходы.

Наличные

Наличные — это просто наличные деньги и / или на депозит, доступный для общих деловых целей.Он всегда указан сначала на балансе. Денежные средства, предназначенные для определенных целей, например денежные средства, хранящиеся в фонде для возможного погашения выпуска облигаций, исключаются из текущие активы.

Товарная Ценные бумаги

Эти вложения временные и сделаны из лишних средств, которые вам не нужны сразу для проведения операций. Пока вам не понадобятся эти средства, они инвестируются для получения прибыли.Вы должны сделать эти вложения в ценные бумаги, которые можно легко конвертировать в наличные деньги; как правило краткосрочные государственные обязательства.

Аккаунтов Дебиторская задолженность

Проще говоря, дебиторская задолженность — это суммы, причитающиеся вам, и подтвержденные в вашем балансе векселем ноты. Дебиторская задолженность — это суммы, выставленные вашим клиентам и причитающиеся вам на дату составления баланса.Вы должны пометить всю остальную дебиторскую задолженность надлежащим образом и показать их отдельно от дебиторской задолженности, возникающей в ход торговли. Если эти другие суммы в настоящее время можно получить, они могут классифицироваться как оборотные активы.

Запасы

Ваши запасы — это ваши товары, которые доступны для продажи, товары, которые у вас есть в частичной доработке, и материалы, которые вы будете использовать для создания своих продуктов.Стоимость покупки товары и материалы, а также затраты на производство различных продуктов строки накапливаются в бухгалтерских записях и идентифицируются либо стоимость товаров, проданных в течение финансового периода, или как стоимость запасов остающийся в конце периода.

Предоплата расходы

Данные расходы являются платежами за услуги, которые будут получены в ближайшее время.Собственно говоря, ваша предоплата расходы не будут конвертированы в оборотные активы, чтобы избежать штрафных санкций компании, которые предпочитают оплачивать текущие операционные расходы заранее, а не держать наличные. Часто ваши страховые взносы или аренда оплачиваются заранее.

Инвестиции

Инвестиции — денежные средства или ценные бумаги которые вы держите для определенной цели в течение неопределенного периода времени.Инвестиции включают акции или облигации, которые вы можете держать для другой компании, недвижимость или ипотечные кредиты, которые вы держите в целях получения дохода. Ваши инвестиции также включите деньги, которые могут быть у вас в пенсионном фонде.

Завод Активы

Часто классифицируется как основные средства, или как завод и оборудование, ваши активы завода включают землю, здания, машины, и оборудование, которое будет использоваться в деловых операциях в течение относительно длительного период времени.Не ожидается, что вы продадите эти активы и конвертируете их в наличные. Активы завода просто косвенно приносят доход через использование в эксплуатации.

Нематериальные активы Активы

Другие ваши основные средства, не имеющие физического содержание называются нематериальными активами и состоят из ценных прав, привилегии или преимущества. Хотя вашим нематериальным активам недостает физического содержания, они по-прежнему имеют ценность для вашей компании.Иногда права, привилегии и преимущества вашего бизнеса стоят больше, чем все остальные активы вместе взятые. Эти ценные активы включают такие статьи, как патенты, франшизы, организационные расходы и расходы на деловую репутацию. Например, чтобы зарегистрироваться, вы должны нести судебные издержки. Вы можете обозначить эти судебные издержки как организационные.

Другое Активы

В процессе подготовки вашего баланс вы заметите другие активы, которые не могут быть классифицированы как текущие активы, инвестиции, заводские активы или нематериальные активы.Эти активы перечислены на вашем балансе как прочие активы. Часто другие ваши активы состоят авансов, выплаченных должностным лицам компании, выкупной стоимости страхования жизни на офицеров, стоимость строящихся зданий и прочее средства специального назначения.

Текущий Обязательства

В части собственного капитала баланса, что касается активов, вам необходимо различать текущие и долгосрочные Предметы.Ваши текущие обязательства — это обязательства, которые вы будете выполнять в течение нормальный рабочий цикл вашего бизнеса. В большинстве случаев ваш текущий обязательства будут выплачены в течение следующего года за счет активов, которые вы классифицировали как текущий. Сумма вашей задолженности по текущим обязательствам часто возникает в результате приобретения оборотных активов, таких как инвентарь или услуги, которые будут использоваться в текущих операциях. Вы показываете суммы задолженности перед торговыми кредиторами, которые возникают от закупки материалов или товаров в счет кредиторской задолженности.Если ты обязательства по векселям, которые поддерживают банковские ссуды или другие суммы задолженности, ваша ответственность отображается в виде векселей к оплате. Прочие текущие обязательства могут включать предполагаемая сумма, подлежащая уплате по налогу на прибыль, и различные суммы задолженности по заработная плата сотрудников, счета за коммунальные услуги, налоги на заработную плату, местное имущество налоги и другие услуги.

Долгосрочные Обязательства

Ваши долги, срок погашения которых не истек. чем год с даты баланса обычно классифицируются как долгосрочные пассивы.Векселя, облигации и ипотечные кредиты часто указываются под этим заголовком. Если часть вашего долгосрочного долга подлежит погашению в течение следующего года, она должна быть исключены из классификации долгосрочного долга и показаны в составе краткосрочных обязательств.

Отсрочено Выручка

Ваши клиенты могут вносить авансовые платежи для товаров или услуг. Обязательства перед заказчиком, как правило, правило, расчеты производятся путем доставки товаров или услуг, а не наличными.Авансовые сборы, полученные от клиентов, классифицируются как доходы будущих периодов. в ожидании доставки товаров или услуг.

Владелец Собственный капитал

Капитал вашего собственника должен быть разделен на вашем балансе: одна часть представляет собой сумму, инвестированную непосредственно вы плюс любая часть нераспределенной прибыли, конвертированная в оплаченный капитал. В другая часть представляет собой нераспределенную чистую прибыль.Это жесткое различие необходимо в силу характера любой корпорации. Обычно акционеры, или владельцы не несут личной ответственности по долгам, взятым компанией. Акционер может потерять свои инвестиции, но кредиторы обычно не могут свои личные активы для удовлетворения своих требований. При нормальных обстоятельствах, акционеры могут снимать в качестве денежных дивидендов сумму, измеренную корпоративным заработок. Различие в этом правиле дает кредиторам некоторую уверенность в том, что определенная часть активов, эквивалентная инвестициям владельца, не может быть отозваны произвольно.Конечно, эта часть может быть исчерпана из вашего баланс из-за операционных убытков. Доля собственника в некорпоративном дело проявляется проще. Интерес каждого собственника дан в сумме, обычно без различия между вложенной частью и накопленная чистая прибыль. Кредиторов не волнует вложенная сумма. При необходимости кредиторы могут наложить арест на личные активы собственников.

Стоимость

Стоимость условно используется в качестве основа для ответственности.Активы, приобретенные при нормальных обстоятельствах, учитываются по цене, согласованной между двумя независимыми сторонами, на расстоянии вытянутой руки. Проще говоря, стоимость актива для покупателя — это цена, которую он или она должны заплатить сейчас или позже, чтобы получить ее. Справедливая стоимость актива не имеет отношения к записи транзакции в вашем балансе. Покупатель может приобрести актив по цене, большей или меньшей, чем справедливая стоимость определяется на рынке.Если актив приобретен, покупатель учитывает активы по своей стоимости, независимо от их стоимости. Простая формула при определении стоимости следует помнить: Активы = Обязательства + Собственный капитал или Собственный капитал = Активы — Ответственность

Вернуться к структуре

III. Подготовка баланса

Заголовок и заголовок

На практике наиболее широко используемое название бухгалтерский баланс; однако Отчет о финансовом положении также приемлем.Естественно, когда презентация включает более одного периода времени, заголовок Следует использовать «балансовые отчеты».

Заголовок

В дополнение к заголовку выписки заголовок вашего баланса должен включать юридическое название вашей компании а также дату или даты представления вашего заявления. Например, сравнительный презентация может быть озаглавлена:

XYZ CORPORATION

Бухгалтерский баланс

31 декабря 2009 г. и 2010 г.

Формат

Есть два основных способа уравновесить листы можно расположить.В форме учетной записи ваши активы перечислены слева стороны и в сумме равны сумме обязательств и собственного капитала на правая часть. Другой формат — это форма отчета, рабочий формат, в котором ваши активы перечислены вверху страницы, за ними следуют обязательства и акционерный капитал. Иногда общая сумма обязательств вычитается из общей суммы активов. равным акционерному капиталу.

Подписи

Подписи — это заголовки в вашем заявлении. которые обозначают основные группы счетов для суммирования или промежуточного расчета.Ваш баланс лист должен включать три основных заголовка: Активы, Обязательства и Акционеры. Капитал. В форме представления отчета размещение ваших основных подписей будет следующим:

2009 2010 АКТИВЫ

ОБЯЗАТЕЛЬСТВА И АКЦИОНЕРНЫЙ КАПИТАЛ

За исключением некоторых специализированных отраслей ваш баланс должен включать следующие второстепенные подписи:

ОБОРОТНЫЕ АКТИВЫ

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

Ваши оставшиеся активы и пассивы обычно объединяются в два или три других вторичных заголовка на основе их существенность.

Порядок отображения подписей

Во-первых, начнем с предметов, находящихся в основном в руках. для конвертации в наличные и ранжируйте их в порядке ожидаемой конвертации. Затем переходите к предметам, предназначенным в основном для использования в операциях, но которые могут конвертируются в наличные и ранжируют их в порядке ликвидности. Наконец, закончить с предметами, стоимость которых вы отложите на будущие периоды или которые вы не можете преобразовать наличными.Следуя этим рекомендациям, ваши основные активы обычно должны быть представлены в следующем порядке:

Наличные

- Краткосрочные рыночные ценные бумаги

- Торговые векселя и дебиторская задолженность

- Запасы

- Долгосрочные вложения

- Основные средства

- Нематериальные активы

- Отсроченные платежи

Обязательства обычно представлены в следующей последовательности в следующем порядке:

- Векселя до востребования

- Торговая кредиторская задолженность

- Начисленные расходы

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

Составляющие собственного капитала обычно представлены в следующем порядке:

- Привилегированные акции

- Обыкновенные акции

- Добавочный капитал

- Нераспределенная прибыль

- Накопленный прочий совокупный доход

- Казначейские акции

Вернуться к структуре

IV.Образец пробного баланса

| Оборотный баланс | ||

| Денежные средства | 10000 | |

| Аккаунты Дебиторская задолженность | 28000 | |

| Опись | 55000 | |

| Предоплата Расходы | 2000 | |

| Оборудование | 25000 | |

| Компьютеры | 15000 | |

| Накоп.Depr Equip | 8000 | |

| Накоп. Депр Компьютеры | 6000 | |

| Гудвилл | 10000 | |

| Аккаунты К оплате | 25000 | |

| Расходы К оплате | 5000 | |

| Расчет заработной платы Удержанные налоги | 2500 | |

| Кредиты Кредиторская задолженность — краткосрочная | 10000 | |

| Кредиты Кредиторская задолженность — долгосрочная | 30000 | |

| Капитал Сток | 10000 | |

| Платный В столице | 5000 | |

| Сохранено Заработок | 22000 | |

| 145000 | 123500 | |

| нетто Прибыль | 21500 | |

| 145000 | 145000 | |

(Вы можете использовать интерактивная таблица для создания отчета о прибылях и убытках вашей компании.Пользователи Netscape должны вернуться к форме после нажатия кнопки «Отправить» для ваши результаты.)

Коэффициенты

Теперь, когда баланс составлен, вот несколько простых соотношений, которые вы можете рассчитать с использованием информации, представленной в бухгалтерском балансе.

Коэффициент текущей ликвидности

Расчет: общие текущие активы, разделенные на общие текущие обязательства.

Итого оборотные активы / Итого краткосрочные обязательства

Коэффициент текущей ликвидности является приблизительным показателем способности фирмы обслуживать текущие обязательства. Как правило, чем выше коэффициент текущей ликвидности, тем больше амортизатор между текущими обязательствами и способностью фирмы их выплатить. Сильнее Коэффициент отражает численное превосходство оборотных активов над текущими обязательствами. Однако состав и качество оборотных активов является решающим фактором. при анализе ликвидности отдельной фирмы.

Коэффициент быстрой ликвидности

Расчет: денежные средства и их эквиваленты плюс торговая дебиторская задолженность, разделенные на общую текущую пассивы.

Денежные средства и их эквиваленты + торговая дебиторская задолженность / (нетто) Итого текущие обязательства

Также известный как коэффициент «кислотного теста», это уточнение коэффициент текущей ликвидности и является более консервативным показателем ликвидности. Коэффициент быстрой ликвидности выражает степень покрытия текущих обязательств компании за счет наиболее ликвидные оборотные активы.Как правило, любое значение от 1 до 1 подразумевает взаимная зависимость от запасов или других оборотных средств для ликвидации краткосрочных долг.

Отношение фиксированной стоимости к стоимости

Расчет: основные средства (за вычетом накопленной амортизации), разделенные на материальные чистая стоимость.

Чистые основные средства / Чистая материальная стоимость

Этот коэффициент измеряет степень увеличения собственного капитала (капитала). вложены в машины и оборудование (основные средства).Более низкий коэффициент указывает на пропорциональную меньшие инвестиции в основные средства по сравнению с чистой стоимостью и лучшая подушка безопасности для кредиторов в случае ликвидации. Точно так же более высокое соотношение указывает на противоположная ситуация. Наличие значительных арендованных основных средств (не показано в балансе) может обманчиво снизить этот коэффициент.

Отношение долга к капиталу

Расчет: общая сумма обязательств, разделенная на чистую материальную стоимость активов.

Итого обязательства / чистая материальная стоимость

Этот коэффициент отражает соотношение между капиталом, внесенным кредиторами. и это внесено владельцами. Он выражает степень обеспечиваемой защиты. собственниками для кредиторов. Чем выше коэффициент, тем больше риск принимаются кредиторами. Чем ниже коэффициент, тем больше долгосрочные финансовые безопасность. Фирма с низким соотношением долга к стоимости обычно имеет большую гибкость брать в долг в будущем.Компания с более высокой долей заемных средств имеет более ограниченный долг вместимость.

Вернуться к структуре

V. Ресурсы

Книги

Джон Клей и Стивен Холтон, «Руководство по подготовке финансовой отчетности» (Издательство Практикующих, 1997)

Питер Атрилл и Эдди Маклейни, «Бухгалтерский учет и финансы для неспециалистов» (Прентис Холл, 1997)

Леопольд Бернштейн и Джон Уайлд, «Анализ финансовой отчетности» (Макгроу-Хилл, 2000)

Дэниел Л.Дженсен, «Продвинутый бухгалтерский учет» (McGraw-Hill College Publishing, 1997)

Martin Mellman et. др., «Учет эффективного принятия решений» (Irwin Professional Press, 1994)

Эрик Пресс, «Анализ финансовой отчетности» (Лебахар-Фридман, 1999)

Джеральд И. Уайт, «Анализ и использование финансовой отчетности» (Джон Wiley & Sons, 1997)

Вернуться к структуре

Понимание вашего баланса — IndustriusCFO

Создание баланса и работа с ним

Балансовый отчет — это отчет, показывающий активы, обязательства и акционерный капитал компании.Он предоставляет подробную информацию в специально определенном формате.

Как следует из названия, баланс должен быть сбалансированным — то есть:

Общая стоимость активов должна быть такой же, как общая общая стоимость обязательств и акционерного капитала.

Другими словами:

B A S I C БАЛАНС УЧЕТНОЕ УРАВНЕНИЕ

активы = обязательства + собственный капитал

Принцип: Активы компании должны быть равны сумме ее обязательств и собственного капитала.

Балансовый отчет отображает финансовое положение компании, показывая, чем компания владеет в определенный момент времени, например снимок. Момент времени — это дата, указанная в заголовке балансового отчета, и каждый балансовый отчет разделен на три части, которые он представляет:

- Активы

- Обязательства

- Собственный капитал

В качестве иллюстрации рассмотрим несколько образцов балансовых ведомостей:

Бухгалтерские балансыможно размещать как горизонтально, так и вертикально.

Горизонтальный баланс

В горизонтальной установке денежное значение левой стороны равно денежному значению правой стороны.

- В левой части баланса компании указывают свои активы.

- Справа перечислены их обязательства и акционерный капитал.

При вертикальной установке денежная стоимость верхней части равна денежной стоимости нижней части.

В верхней части баланса компании перечисляют свои активы.

В нижней части компании перечисляют свои обязательства и акционерный капитал.