Анализ ликвидности баланса предприятия — Студопедия

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью оценивать кредитоспособность (оплатность) предприятия, т.е. его способность своевременно и полностью рассчитываться по всем своим обязательствам. Кредитоспособность обеспечивается ликвидностью. Ликвидность — это способность предприятия оплатить свои обязательства, реализуя свои активы. Различают ликвидность баланса и ликвидность активов.

Ликвидность баланса определяется как степень покрытия обязательств предпринимательской организации ее активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Ликвидность активов — скорость (время) превращения активов в денежные средства, которая определяется как величина, обратная времени, необходимому для превращения активов в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в денежные средства, тем выше их ликвидность.

В ходе оценки финансового состояния организации широко применяется анализ ликвидности баланса, который заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы предприятия в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, можно условно подразделить на следующие группы.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстрореализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — запасы, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, налог на добавленную стоимость по приобретенным ценностям. При этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Текущие активы более ликвидные, чем остальное имущество предприятия.

Текущие активы более ликвидные, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении I и II групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

4. Долгосрочные обязательства (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы. Это статьи раздела IV баланса «Долгосрочные обязательства», подлежащие погашению более чем через 12 месяцев после отчетной даты.

Это статьи раздела IV баланса «Долгосрочные обязательства», подлежащие погашению более чем через 12 месяцев после отчетной даты.

5. Постоянные пассивы (П4) — статьи раздела III «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов».

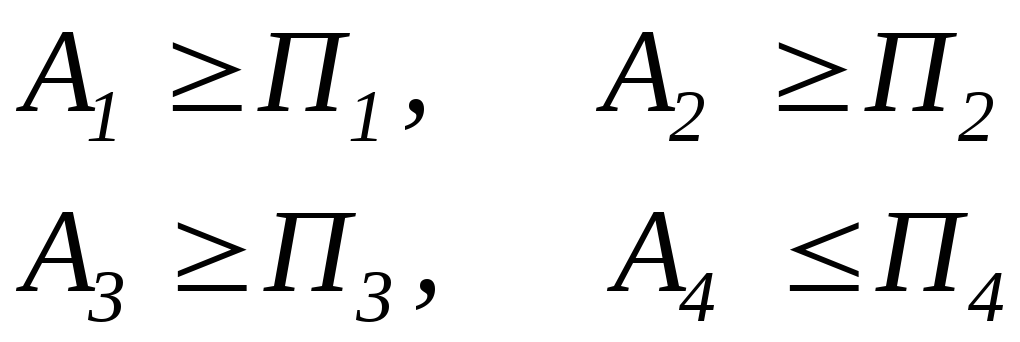

Для определения ликвидности баланса следует сопоставить суммы по каждой группе активов и пассивов нарастающим итогом.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

A1 ³ П1;

А1 + A2 ³ П1 + П2;

А1 + А2 + A3 ³ П1 + П2 + П3;

A4 £ П4.

Если выполняются первые три неравенства, т.е. оборотные активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы (табл. 8.3).

Таблица 8.3 – Предварительный анализ ликвидности баланса

| Группа статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+, -) | |||

| На начало периода | На отчетную дату | На начало периода | На отчетную дату | На начало периода | На отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого |

В графы этой таблицы записываются данные на начало и на конец отчетного периода по группам актива и пассива.

Кроме того, сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели.

1. Текущая ликвидность (Лт), которая свидетельствует о платежеспособности или неплатежеспособности предприятия на отчетную дату:

Лт = (А1+А2) – (П1+П2)

2. Перспективная ликвидность (Лп) — прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

Лп = А3 – П3.

Однако следует отметить, что проводимый по изложенной схеме (на основе абсолютных показателей) анализ ликвидности баланса не учитывает структурные соотношения активов и обязательств, не позволяет формировать нормативные оценки. Поэтому такой анализ должен дополняться анализом платежеспособности и ликвидности с использованием соответствующих финансовых коэффициентов.

1. Коэффициент абсолютной ликвидности (Кла) показывает, какую часть кредиторской задолженности предприятие может погасить немедленно:

Кла = А1 / (П1+П2).

2. Этот коэффициент отражает соотношение самых ликвидных активов (денежных средств, приравненных к ним ценных бумаг и т.п.) и — текущих обязательств. Он наиболее точно характеризует платежеспособность предприятия, поэтому его некоторые экономисты называют коэффициентом платежеспособности, что, безусловно, лучше отражает экономическое содержание этого коэффициента. Рекомендуемое значение данного показателя от 0,2-0,3 до 0,7.

3. Коэффициент быстрой ликвидности (Клб), или «коэффициент критической оценки», «коэффициент ликвидности», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность:

Клб = (А1+А2) / (П1+П2).

В ликвидные активы включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Поскольку для погашения обязательств готовой продукцией и запасами сырья требуется их предварительная реализация, данный коэффициент показывает, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т.е. какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также за счет поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от «качества» дебиторской задолженности, что можно выявить только по данным внутреннего учета.

4. Коэффициент текущей ликвидности (Клт) показывает, достаточно ли у предприятия средств, которые могут быть использованыим для погашения своих краткосрочных обязательств в течение периода.

Это основной показатель платежеспособности предприятия:

Клт = (А1+А2+А3) / (П1+П2).

В мировой практике принято считать, что значение этого коэффициента должно находиться в диапазоне от 1 до 2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2, то, как правило, это свидетельствует о нерациональном использовании средств предприятия или нестабильности экономики. Значение коэффициента текущей ликвидности ниже 1 (а для нестабильной экономики – ниже 2) говорит о неплатежеспособности предприятия.

Высокая нестабильность экономики делает невозможным нормирование этого показателя. В таких условиях хозяйствования показатель текущей ликвидности должен оцениваться для каждого конкретного предприятия по его учетным данным.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно делать вывод о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета. Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности предприятия. Если же значение коэффициента текущей ликвидности превышает 1, то можно сделать вывод о том, что предприятие располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемых за счет собственных источников.

В соответствии с Постановлением Правительства РФ №498 от 20.05.94г., не отмененным до настоящего времени, при оценке российских предприятий предусмотрено нормативное значение коэффициента текущей ликвидности Клт. норм. = 2,0.

5. Общий показатель ликвидности баланса, который рекомендуется использовать для комплексной оценки ликвидности баланса в целом, показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, долго- и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса (Кло) определяется по формуле:

Кло = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1. С его помощью осуществляется оценка изменения финансовой ситуации на предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного из множества потенциальных партнеров на основе анализаих отчетности.

6. Показатель ликвидности при мобилизации средств (Клм) характеризует степень зависимости платежеспособности предприятия от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств:

Клм = А3 / (П1 + П2).

Рекомендуемые значения этого показателя от 0,5 до 1. Необходимость его расчета вызвана тем, что ликвидность отдельных составляющих оборотного капитала предприятия, как уже отмечалось, далеко не одинакова. Если денежные средства могут служить непосредственно источником выплаты по текущим обязательствам, то запасы и затраты могут быть использованы для этой цели лишь послеих реализации, что предполагает наличие не только покупателя, но и денежных средств у покупателя. Этот коэффициент может иметь значительные колебания в зависимости от материалоемкости производства и для каждого предприятия индивидуален. Желательно, чтобы его динамика не имела больших отклонений.

Основные коэффициенты, рассчитываемые при оценке ликвидности баланса в ходе анализа финансового состояния, сведены в табл. 8.4.

Таблица 8.4 – Коэффициенты, используемые для оценки ликвидности баланса предприятия

| Показатель | Нормаль-ное огра-ничение | Комментарий |

| 1. Общий показатель ликвидности (Кло) | >1 | Оценивает изменения финансовой ситуации на предприятии с точки зрения ликвидности |

| 2. Коэффициент абсолютной ликвидности (Кла) | 0,2¸0,3 до 0,7 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств |

| 3. Коэффициент быстрой ликвидности или «критической» оценки (Клб) | 0,7¸0,8 до 1,5 | Показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах,, а также за счет поступлений по расчетам |

| 4. Коэффициент текущей ликвидности (Клт) | 1¸2 Для России: ³ 2 — норма | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Различные показатели ликвидности не только характеризуют платежеспособность предприятия при разной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Коммерческий банк при принятии решения о выдаче кредита предприятию больше внимания уделяет коэффициенту критической ликвидности. Покупателей и держателей акций предприятия в большей степени интересует коэффициент текущей ликвидности, так как именно по нему они оценивают платежеспособность предприятия, акциями которого владеют.

Анализ ликвидности баланса

Наиболее ликвидные активы (А1)

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности России

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Быстрореализуемые активы (А2)

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности России

Дебиторская задолженность + Прочие активы = Стр. 1230 Форма 1 + Стр. 1260 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности России

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Труднореализуемые активы (А4)

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности России

Внеоборотные активы — Долгосрочные финансовые вложения = Стр. 1100 Форма 1 — Стр. 1170 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Наиболее срочные пассивы (П1)

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности России

Кредиторская задолженность = Стр. 1520 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Краткосрочные обязательства (П2)

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности России

Краткосрочные заемные средства + Прочие краткосрочные обязательства = Стр. 1510 Форма 1 + Стр. 1550 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Долгосрочные обязательства (П3)

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности России

Долгосрочные обязательства = Стр. 1400 Форма 1

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности Казахстана

Долгосрочные обязательства = Стр. 400 Форма 1

Постоянные пассивы (П4)

Расчет постоянных пассивов (П4) по бухгалтерской отчетности России

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

Расчет постоянных пассивов (П4) по бухгалтерской отчетности Казахстана

Всего капитал = Стр. 500 Форма 1

Разность наиболее ликвидных активов (А1) и наиболее срочных обязательств (П1)

А1 — П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность быстрореализуемых активов (А2) и краткосрочных обязательств (П2)

А2 — П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 — П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Разность труднореализуемых активов (А4) и постоянных пассивы (П4)

А4 — П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Перейти к списку финансовых коэффициентов, рассчитываемых в программе IT Audit

Общий показатель ликвидности баланса

Определение

Общий показатель ликвидности баланса — это показатель, характеризующий соотношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств.

Различные группы активов и обязательств входят в суммы с разными весами, учитывающими сроки поступления средств и погашения обязательств.

Более ликвидные активы и более срочные обязательства учитываются с более высокими коэффициентами.

Если упростить, можно сказать, что расчёт общего показателя ликвидности баланса — это попытка свести всю оценку ликвидности к одному значению.

Тем не менее, веса в данной формуле взяты по факту случайным образом, поскольку их точный расчёт требует очень высокой квалификации и при этом является бессмысленным.

Поэтому данный показатель рассматривается только вместе с другими показателями ликвидности и платёжеспособности.

Формула расчёта (по отчётности)

Сначала по бухгалтерскому балансу рассчитываются значения показателей А1, А2, А3 и П1, П2, П3, а затем они подставляются в следующую формулу:

(А1 + 0,5 * А2 + 0,3 * А3) / (П1 + 0,5 * П2 + 0,3 * П3)

Норматив

Более 1

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Предположительно предприятие обладает ликвидным балансом

Если показатель ниже нормы

Предположительно предприятие не обладает ликвидным балансом

Если показатель увеличивается

Ликвидность баланса растёт

Если показатель уменьшается

Ликвидность баланса сокращается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Анализ ликвидности баланса, Коэффициент абсолютной ликвидности, Коэффициент критической ликвидности, коэффициент текущей ликвидности, Коэффициент утраты платежеспособности, Коэффициент восстановления

Ликвидность баланса — показатель того, насколько оборотные активы обеспечены долгосрочными источниками формирования. Анализ ликвидности баланса предполагает изыскание платежных средств за счет внутренних источников, то есть реализации активов.

Коэффициент абсолютной ликвидности

Чтобы оценить ликвидность баланса, рассчитаем 3 основных показателя: коэффициент абсолютной ликвидности, коэффициент критической ликвидности и коэффициент текущей ликвидности.

Коэф. Абсолютной ликвидности = А1/ТО>0,2

где А1 «абсолютные» ликвидные активы

ТО – текущие обязательства

0,2 – рекомендуемое значение

Этот коэффициент показывает степень покрытия текущих обязательств абсолютно и наиболее ликвидными активами (см. таблицу).

| Коэф. Аб. Лик.нач2010 | 217 082/ 6 105 153 | 0,0355 |

| Коэф. Аб. Лик.кон2010 | 195 694/ 5 718 250 | 0,0342 |

| Коэф. Аб. Лик.нач2011 | 195 694/ 5 718 250 | 0,0342 |

| Коэф. Аб. Лик.кон2011 | 136 634/ 5 746 223 | 0,0237 |

В динамике значение уменьшается. Это негативная тенденция. Предприятие в случае необходимости в конце отчетного период (конец 2011 года) сможет погасить свои обязательства за счет ДС (денежных средств) и их эквивалентов всего лишь на 2,37%.

Коэффициент критической ликвидности

Коэф. критической ликвидности= (А1+А2)/ТО > 1

Коэффициент критической ликвидности – это отношение быстро и средне реализуемых активов к текущим обязательствам (см. таблицу).

| Коэф. Кр. Ликв.нач2010 | (217 082+5 593 982)/ 6 105 153 | 0,9518 |

| Коэф. Кр. Ликв.кон2010 | (195 694+5 289 225)/ 5 718 250 | 0,9591 |

| Коэф. Кр. Ликв.нач2011 | (195 694+5 289 225)/ 5 718 250 | 0,9591 |

| Коэф. Кр. Ликв.кон2011 | (136 634+5 581 124)/ 5 746 223 | 0,9950 |

Kоэффициент текущей ликвидности

Обобщающим показателем текущей платежеспособности является коэффициент текущей ликвидности (отношение реально функционирующих ОБС к текущим обязательствам) (см. таблицу).

Коэф. Текущей ликвидости = (А1+А2+А3)/ТО > 2

| Коэф. Текущей ликвидости нач2010 | (217 082+5 593 982+889 170)/6 105 153 | 1,0974 |

| Коэф. Текущей ликвидости кон2010 | (195 694+5 289 225+926 492)/ 5 718 250 | 1,1212 |

| Коэф. Текущей ликвидости нач2011 | (195 694+5 289 225+926 492)/ 5 718 250 | 1,1212 |

| Коэф. Текущей ликвидости кон2011 | (136 634+5 581 124+909 100)/5 746 223 | 1,1532 |

Все полученные значения меньше 2, то есть предприятие по этому показателю не является платежеспособным. Но в динамике значение увеличивается, то есть уровень платежеспособности повышается.

Оценка структуры баланса

Далее оценим структуру баланса на удовлетворительность. Если одновременно значения коэффициента текущей ликвидности и коэффициента обеспеченности оборотных активов собственными средствами не меньше минимально рекомендуемых, то структуру баланса можно считать удовлетворительной, а предприятие – платежеспособным.

Коэф. текущей ликвидности > 2 и коэффициент обеспеченности > 10% (см. пункт 15 таблицы)

Одновременно эти условия не выполняются, следовательно, ни в одном из периодов структура баланса не была удовлетворительной, а предприятие – платежеспособным.

Коэффициент восстановления

В этом случае определяют, сможет ли предприятие в ближайшие 6 месяцев восстановить свою платежеспособность. Для этого нужно рассчитать коэффициент восстановления по формуле:

Коэффициент восстановления платежеспособности = (Ктлф + 6/Т (Ктлф — Ктлн)) / 2

Ктлф – фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн – коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм – нормативное значение коэффициента текущей ликвидности,

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Если ≥ 1, то предприятие сможет восстановить свою платежеспособность.

Если стиль управления оборотными активами и источниками их формирования останется прежним, компания не сможет восстановить свою платежеспособность.

Коэффициент утраты платежеспособности

Если структура баланса удовлетворительная, но к концу периода произошло снижение показателя по сравнению с началом, то в этом случае надо проверить, сможет ли предприятие сохранить свою платежеспособность на протяжении следующих 3-х месяцев. Для таких случаев предусмотрен коэффициент утраты платежеспособности. Формула коэффициента утраты платежеспособности:

Коэффициент утраты платежеспособности = (Ктлф + 6/Т (Ктлф — Ктлн)) / Ктлнорм

Ктлф — фактическое значение коэффициента текущей ликвидности на конец периода;

Ктлн — коэффициент текущей ликвидности на начало отчетного периода;

Ктлнорм — нормативное значение коэффициента текущей ликвидности;

3 — период утраты платежеспособности предприятия в месяцах;

Т — отчетный период в месяцах.

Пример анализа показателей платежеспособности, ликвидности и финансовой устойчивости для 2010 – 2011 г.г.

| Показатели | Начало 2010 | Конец 2010 | Начало 2011 | Конец 2011 |

|---|---|---|---|---|

| 1. Общая сумма активов – АК (стр. 300) | 16 252 361 | 16 371 011 | 16 371 011 | 16 181 476 |

| 2. Абсолютные ликвидные активы (бухгалтерский баланс стр. 250 +260) (А1) | 217 082 | 195 694 | 195 694 | 136 634 |

| 3. А2 (бухгалтерский баланс стр. 240 +270) – среднереализуемые активы | 5 593 982 | 5 289 225 | 5 289 225 | 5 581 124 |

| 4. А3 (бухгалтерский баланс стр. 210 +220) – медленно реализуемые активы | 889 170 | 926 492 | 926 492 | 909 100 |

| 5. А4 (бухгалтерский баланс стр. 190 + 230) – трудно-реализуемые активы | 9 815 127 | 9 959 600 | 9 959 600 | 9 554 618 |

| 6. Доля медленно и трудно-реализуемых активов (бухгалтерский баланс стр. (4+5)/1) | 0,6586 | 0,6649 | 0,6649 | 0, 6466 |

| 7. Срочные обязательства П1 (бухгалтерский баланс стр.620 + 630) | 6 011 788 | 5 570 441 | 5 570 441 | 5 598 414 |

| 8. Краткосрочные обязательства П2 (бухгалтерский баланс стр. 610 + 650 + 660) | 93 365 | 147 809 | 147 809 | 147 809 |

| 9. Долгосрочные обязательства П3 (бухгалтерский баланс стр. 590) | 1 517 | 1 408 | 1 408 | 1 627 |

| 10. Постоянные (устойчивые) обязательства и собственные средства П4 (бухгалтерский баланс стр. 490 + 640) | 10 418 691 | 10 651 353 | 10 651 353 | 10 433 626 |

| 11.ТО (текущая платежеспособность, обязательства), (строки этой таблицы 7 +8) | 6 105 153 | 5 718 250 | 5 718 250 | 5 746 223 |

| 12. ДИФ = П3 + П4 (строки этой таблицы 9+10 таблицы) | 10 420 208 | 10 652 761 | 10 652 761 | 10 435 253 |

| 13. Доля ДИФ (стр. 12/1 таблицы) | 0, 6411 | 0,6507 | 0,6507 | 0,6448 |

| 14. Собственные оборотные средства. СООБС = ОБС (форма1 стр. 290) – ТО (по таблице) | 605 081 | 693 161 | 693 161 | 880 535 |

| 15. Коэффициент обеспеченности оборотных активов собственными средствами (Коб = СООБС/ОБС) | 0, 0901 | 0,1081 | 0,1081 | 0,1328 |

| 16. Коэф. абсолютной ликвидности = А1/ТО | 0,0355 | 0, 0342 | 0,0342 | 0,0237 |

| 17. Коэф. критической ликвидности = (А1 + А2)/ТО | 0,9518 | 0,9591 | 0,9591 | 0,9950 |

| 18. Коэф. текущей ликвидности = (А1+А2+А3)/ТО | 1,0974 | 1,1212 | 1,1212 | 1,1532 |

Ликвидность — Википедия

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной[1]. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам (см. Ликвидность банка), предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

Ликвидность предприятия

Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчёте показателей ликвидности.

На практике принято выделять 4 группы ликвидности активов:

- А1 — наиболее ликвидные активы,

- А2 — быстро реализуемые активы,

- А3 — медленно реализуемые активы,

- А4 — трудно реализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

- П1 — наиболее срочные обязательства,

- П2 — краткосрочные пассивы,

- П3 — долгосрочные пассивы,

- П4 — постоянные пассивы.

Предприятие ликвидно, если А1>=П1, А2>=П2, А3>=П3, А4<=П4.

На основании вышеуказанных групп рассчитываются показатели ликвидности.

Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 1200) / (строка 1500-1530-1540).

- Ктл = (ОА — ЗУ) / КО

или

- К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платёжеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

- Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

или

- К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Строки баланса (1230+1240+1250) / (1500-1530-1540).[2]

Абсолютная ликвидность

Коэффициент абсолютной ликвидности (англ. Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (1250+1240) / (1500-1530-1540).

- Кал = А1/(П1+П2)

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, то есть каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Ликвидность рынка

Рынок считается высоколиквидным, если на нём регулярно в достаточном количестве заключаются сделки купли-продажи обращающихся на этом рынке товаров и разница в ценах заявок на покупку (цена спроса) и продажу (цена предложения) невелика. Каждая отдельная сделка на таком рынке обычно не способна оказать существенного влияния на цену товара.

Показателем ликвидности рынка является параметр «чёрн» (англ. churn) — соотношение между объемом заключенных контрактов (открытых позиций) и стоимостью физических объемов поставленных по ним товаров с конкретной торговой площадки. (отношение всего реализованного товара к объему его физической поставки). Общепринято, что ликвидные рынки начинаются со средневзвешенного уровня «чёрна» от 15 и выше.[3]

Ликвидность ценных бумаг

Ликвидность фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала). Чем больше сделок и меньше разница, тем больше ликвидность.

Существует два основных принципа совершения сделок:

- котировочный — выставление собственных заявок на покупку или продажу с указанием желательной цены.

- рыночный — выставлением заявок для моментального исполнения по текущим ценам спроса или предложения (удовлетворение котировочных заявок с лучшей текущей ценой).

Котировочные заявки формируют моментальную ликвидность рынка — автор указывает объём, желаемую цену и ждёт удовлетворения заявки, позволяя другим участникам торгов в любой момент времени купить (или продать) определённое количество актива по оговоренной автором заявки цене. Чем больше котировочных заявок выставлено по торгуемому активу, тем выше его моментальная ликвидность.

Рыночные заявки формируют торговую ликвидность рынка — автор указывает объём, цена формируется автоматически на основе лучших цен из текущих котировочных заявок, что позволяет авторам котировочных заявок купить (или продать) определённое количество актива. Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

Ликвидность денег

В отношении денег, ликвидность — возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной[4].

Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы. Но не всегда деньги могут быстро обмениваться на товары. Например, резервные требования центральных банков не позволяют направить в оборот все банковские средства. Увеличение или уменьшение резервных требований сковывают или высвобождают соответствующее количество денег.

Ликвидность банка

Когда банк выдаёт кредит, уменьшается количество хранимых в банке денег. Чем больше средств выдано, тем больше риск того, что для возврата депозита денег может не хватить. В этом случае говорят о снижении ликвидности в банке. Для её повышения служат обязательные резервы. Банк также может обратиться в Центральный банк с просьбой о временном займе, который будет рассматриваться как «дополнительная ликвидность». Наличие излишней ликвидности в банках стимулирует их к размещению средств, в том числе в ценные бумаги. Снижение банковской ликвидности может приводить к распродаже части активов, например, ценных бумаг.[5]

См. также

Примечания

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4.

Финансовый анализ. Показатели ликвидности (Liquidity Ratios)

Показатели ликвидности (коэффициенты ликвидности)

Ликвидность — это возможность быстро продать активы по цене, близкой к рыночной. Ликвидность — это также способность обращаться к деньгам (см. Термин «ликвидные активы»).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем проще и быстрее получить актив по его полной стоимости, тем он более ликвидный.Для продукта «ликвидность» будет соответствовать скорости его продажи по номинальной цене.

На практике принято выделять 4 группы ликвидности активов:

- A1 — наиболее ликвидные активы;

A2 — быстро продаваемые активы;

A3 — медленно продаваемые активы;

A4 — активы, труднодоступные для продажи.

Деление проводится для определения ликвидности предприятия или ликвидности баланса. Для этого источники финансирования разделены на 4 группы:

- Л1 — самые срочные обязательства;

L2 — краткосрочные обязательства;

Л3 — долгосрочные обязательства;

Л4 — постоянные обязательства.

На основании этих групп рассчитываются коэффициенты ликвидности.

Для определения ликвидности баланса необходимо сравнить результаты для каждой группы активов и пассивов. Идеальной считается ликвидность, при которой выполняются следующие условия:

- A1> L1;

A2> L2;

A3> L3;

A4

- Коэффициент абсолютной ликвидности (Кэш)

- Коэффициент срочной ликвидности (Quick ratio, QR)

- Коэффициент текущей (общей) ликвидности (Current ratio, CR)

- Чистый оборотный капитал (NWC)

Коэффициент абсолютной ликвидности — это финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (краткосрочным обязательствам).

- Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Коэффициент срочной ликвидности (иногда называемый промежуточной или быстрой ликвидностью) — это финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (краткосрочным обязательствам):

- Коэффициент срочной ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Коэффициент отражает способность компании погашать текущие обязательства в случае возникновения трудностей со сбытом продукции.

Нормальное значение коэффициента составляет не менее 1 .Коэффициент текущей (общей) ликвидности (коэффициент покрытия) — это финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (краткосрочным обязательствам).

- Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счет только оборотных активов.Чем выше показатель, тем выше платежеспособность предприятия.

Нормальное значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных правовых актах; в мировой практике нормальное значение составляет от 1,5 до 2,5 в зависимости от отрасли). Значение ниже 1 указывает на высокий финансовый риск, связанный с тем, что компания не может стабильно оплачивать текущие счета. Значение больше 3 может свидетельствовать об иррациональной структуре капитала.Чистый оборотный капитал — один из важнейших показателей, который используется в финансовом анализе компании.Показатель характеризует размер оборотных средств, свободных от краткосрочных обязательств. Второе название коэффициента — «оборотный капитал». Чистый оборотный капитал (NWC) — разница между стоимостью оборотных активов и текущих обязательств.

- Оборотный капитал = Текущие активы — Текущие обязательства

Справка о программе «Бюджет-план Экспресс», www.strategic-line.ru | Содержание справки

Поделиться:

Liquid Balance — лучше, чем Body Balance

В нашей загруженной жизни практически никто не получает достаточно питательных веществ из пищи.

Liquid Balance — это синергетическая комбинация полезных для здоровья ингредиентов.Это легко усваиваемая, приятная на вкус, полноценная пищевая добавка! А ингредиенты Liquid Balance легко доступны вашему организму, восполняя любой дефицит питательных веществ.

Liquid Balance обеспечивает организм необходимыми для вашего тела витаминами, микроэлементами и аминокислотами, обеспечивая его наилучшее функционирование. Основа — успокаивающий сок алоэ вера, богатый дополнительными пищеварительными ферментами и придающим энергию элеутеро. Затем мы добавляем морские овощи из-за их невероятного набора незаменимых минералов и полезных свойств, в том числе для поддержания здоровья кожи и волос.Завершает смесь мед, веками почитаемый за его антибактериальные свойства.

Liquid Balance помогает вашему организму перерабатывать питательные вещества, чтобы они могли работать, питая все его критически важные системы. Вы можете быть удивлены, узнав, что обычные поливитаминные таблетки имеют степень абсорбции всего лишь на двадцать процентов, в результате чего ваше тело теряет большую часть витаминов, за которые вы заплатили! Но Liquid Balance легче усваивается, что дает питательным веществам толчок к всасыванию в кровоток.Ферменты и пищевые добавки в Liquid Balance помогают доставить полезные вещества прямо к тем частям вашего тела, которые в них больше всего нуждаются!

Не поймите неправильно — вы все равно должны есть здоровую пищу как можно чаще. Но если ваша диета немного изменится, Liquid Balance восполнит пробел в питании, которого не хватает в наших современных, поспешных диетах. А если вы уже очень хорошо питаетесь, Liquid Balance может дать вам дополнительный импульс питания, чтобы поднять вашу производительность на максимум!

Чувствуете усталость и усталость?

Liquid Balance повышает вашу энергию, снижает усталость и увеличивает вашу выносливость.Эта потрясающая комбинация ингредиентов не только дает вам больше сил, но также может повысить ваше либидо и спортивные результаты.

Говоря о физических упражнениях, вы хотите быстрее сжигать жир, улучшая при этом рост мышц? Liquid Balance помогает получить от тренировки максимум удовольствия. Он также помогает укрепить кости и суставы и является мощным источником электролитов… ускоряя восстановление после нагрузки.

При всей этой беготне чувствуете ли вы себя истощенным и часто на грани простуды? Liquid Balance усиливает ваши иммунные реакции, защищая ваши клетки от болезней, болезней и не позволяя вам чувствовать себя не в своей тарелке.Обладая антиоксидантной и противовирусной защитой, Liquid Balance помогает вашему телу бороться со свободными радикалами и вирусами, что может снизить ваши шансы заболеть всеми типами заболеваний. И это помогает организму регулировать уровень сахара в крови и успокаивает пищеварение.

Стрессы современной жизни также серьезно увеличили воспалительные процессы в организме. Воспаление может способствовать многих дегенеративных заболеваний, в том числе рак, болезни сердца, диабет и болезнь Альцгеймера , а также был связан с психическим и эмоциональным дисбалансом, расстройства пищеварения, проблемы с кожей, и мышечно-скелетных условиях.Liquid Balance уменьшает воспаление и выводит токсины из организма. Боритесь с воспалением и очистите свой организм от токсинов с помощью ежедневной дозы Liquid Balance.

Слишком много нужно сделать и вспомнить? Увеличьте концентрацию и ясность ума, накормив свое тело богатыми аминокислотами Liquid Balance. Многие проблемы с памятью связаны с недостатком микроэлементов, которые практически исчезли из наших современных диет. Боритесь с потерей памяти и дайте себе сбалансированное питание, чтобы мыслить максимально остро, независимо от того, сколько пунктов в вашем списке дел! В качестве дополнительного бонуса Liquid Balance улучшает ваш сон, что имеет решающее значение для вашего психического здоровья!

Если вы работаете над излечением определенного состояния, хотите улучшить свою работоспособность и концентрацию внимания, или просто хотите поддержать здоровье своего тела, чтобы предотвратить проблемы возраста и болезней, Liquid Balance может объединить все это для вас.Liquid Balance — это мультивитаминная и минеральная добавка, а также многое другое: необходимые микроэлементы, 100% дневной нормы фолиевой кислоты, пищевое питание, высокая концентрация, успокаивающее действие на переваривание, и это прекрасный вкус!

Прозрачная жидкая диета: использование, преимущества и советы

Прозрачная жидкая диета требует очень мало энергии для усвоения организмом. Врачи могут назначить эту диету при подготовке к определенным операциям и медицинским процедурам или в качестве временного средства от желудочно-кишечного расстройства.

Некоторые сторонники альтернативного здоровья также рекомендуют чистую жидкую диету во время голодания или для детоксикации организма.

В этой статье мы рассмотрим, почему используется чистая жидкая диета, а также ее риски и преимущества.

Прозрачные жидкости легче усваиваются организмом. Это означает, что они ничего не оставляют в пищеварительном тракте, что облегчает врачам выполнение ряда процедур.

Поскольку прозрачные жидкости содержат калории, электролиты и воду, они помогают питать организм и предотвращают обезвоживание.Прозрачные жидкие диеты безопасны для кратковременного использования под наблюдением врача.

Прозрачная жидкая диета будет различаться в зависимости от того, почему ее рекомендовал врач, поэтому пользователям важно получить четкий список того, что можно и что нельзя.

Прозрачная жидкая диета обычно включает:

- вода

- прозрачные соки без мякоти

- напитки с электролитом, имбирный эль и газированные напитки

- прозрачные бульоны

- простые фруктовые мороженое, не содержащие пюре из фруктов или кусочков

- леденцы

- желатиновые продукты, такие как Jell-O

- чай без молока или сливок

Некоторые прозрачные жидкости запрещены при диете с прозрачными жидкостями.К ним относятся:

- газированные напитки и кола

- алкогольные напитки

- томатные и овощные соки

- молочные продукты

Жидкости с красной или пурпурной окраской также следует избегать, поскольку они оставляют окраску в кишечном тракте, которая может выглядеть как кровь. Из-за этого врачам сложнее получить точный результат при обследовании кишечника.

Человек не должен есть твердую пищу, даже фрукты и овощи, при диете с чистой жидкостью.

Врачи обычно рекомендуют чистую жидкую диету по одной из следующих причин:

Подготовка к медицинской процедуре

Поделиться на Pinterest Чистая жидкая диета может быть рекомендована до или после операции.Чистая жидкая диета может гарантировать, что в кишечнике ничего не останется перед медицинской процедурой. Это упрощает диагностику множества заболеваний.

Врачи могут порекомендовать чистую жидкую диету перед колоноскопией — процедурой, при которой врач исследует внутреннюю часть кишечника.Некоторые другие медицинские процедуры также могут потребовать нескольких дней на чистой жидкой диете, например, операция на кишечнике.

В большинстве случаев также необходимо голодать непосредственно перед операцией.

Восстановление после медицинской процедуры

Некоторые медицинские процедуры могут повлиять на способность организма переваривать и поглощать пищу. Чистая жидкая диета позволяет телу медленно восстанавливаться, снижая риск тошноты и облегчая усвоение питательных веществ.

Например, после бариатрической операции врачи обычно рекомендуют для начала употреблять только прозрачные жидкости.Со временем можно будет безопасно добавлять в рацион другие продукты под наблюдением врача.

Предотвращение желудочно-кишечного расстройства

Прозрачная жидкая диета может быть полезна после периода тошноты, рвоты или диареи. Прозрачные жидкости легче перевариваются и могут снизить опасность некоторых желудочных вирусов. Переход на чистую жидкую диету также может предотвратить обезвоживание.

Людям, которые подвержены тошноте из-за химиотерапии, определенных лекарств или других заболеваний, в определенное время может быть полезна чистая жидкая диета.

Например, в дни после химиотерапии врач может порекомендовать прозрачную жидкую диету, особенно человеку, у которого в анамнезе была сильная тошнота.

Прозрачная жидкая диета не является долгосрочным решением для здоровья. В краткосрочной перспективе его преимущества включают:

- облегчение пищеварения, которое может предотвратить тошноту и рвоту

- очищение кишечника, облегчение выполнения определенных медицинских процедур

- обеспечение гидратации и питания

Чистая жидкая диета предлагает меньше питательных веществ, чем сбалансированная диета, богатая белками, цельнозерновыми, фруктами, овощами и другими продуктами. Со временем это может привести к недоеданию, особенно у людей с дефицитом питательных веществ.

Прозрачные жидкие диеты особенно опасны для следующих групп:

- люди с недостаточным весом

- люди с нарушением питания или электролитным дисбалансом

- люди с расстройствами пищевого поведения

- люди с определенными эндокринными расстройствами

Люди с диабетом могут иметь опасный уровень сахара в крови качается, если врач не контролирует их во время диеты на прозрачной жидкой среде.

Прозрачная жидкая диета не является безопасным вариантом для похудания. Более того, эта стратегия похудания вряд ли сработает со временем. Как только человек начинает нормально питаться, он может быстро набрать потерянный вес.

Люди, которые придерживаются прозрачной жидкой диеты в течение длительного периода времени или делают это без медицинских показаний, могут испытывать широкий спектр симптомов, в том числе:

Люди должны немедленно сообщать своему врачу о любых симптомах, связанных с чистой жидкой диетой. .Если диета необходима, врач может скорректировать ее или порекомендовать способы уменьшить чувство голода и предотвратить неприятные побочные эффекты.

Для большинства людей самая большая проблема при употреблении чистой жидкой диеты — это чувство голода. Чистая жидкая диета не является полноценной и сбалансированной диетой, поэтому при ее соблюдении часто возникает тяга к еде.

Некоторые стратегии, которые могут помочь сделать диету более комфортной, включают:

- употребление пищевой добавки, одобренной врачом

- питье электролитного напитка

- употребление в пищу различных вкусов, таких как сладкий желатин и напитки с соленым электролитом, для предотвращения тяга к еде

- Потребление прозрачных жидкостей чаще, чем обычное время еды

- поддержание гидратации большим количеством воды

Важно строго соблюдать диету, которую рекомендует врач.Даже один перекус из твердой пищи может означать перенос медицинской процедуры.

Для людей, страдающих тошнотой, употребление твердой пищи во время диеты с прозрачной жидкостью может означать усиление рвоты и болезненное обезвоживание.

Врач может помочь с выбором правильной жидкой диеты и дать советы по борьбе с голодом и тягой.

Для большинства людей прозрачная жидкая диета — временное неудобство, которое может улучшить здоровье, облегчить тошноту или сделать медицинскую процедуру более безопасной.

Life Force International Body Balance

Кузов Паспорт весов

Если у вас есть ячейки Вам НУЖЕН баланс тела!

Body Balance делает то, что вы нужно не только «сносное»… но даже ПРИЯТНО

Body Balance имеет прекрасный вкус. Если вы этого не сделаете

нравится вкус или то, что он делает для вас, тогда вы получаете свои деньги

назад. У вас есть 45 дней, чтобы попробовать это без риска, не задавая вопросов.

Есть несколько веских причин для изменения от таблеток к жидкости .

Во-первых, таблетки труднее усвоить переваривать и впитывать.

Фактически, всего 10-20% потребляемых питательных веществ в форме таблеток действительно достигают клеточного уровня. Это означает 80-90% должно быть устранено организмом, что может быть очень обременительным. в вашей системе. Это также означает, что на каждые 100 долларов, которые вы тратите на питание, таблетки, около 85 долларов уходит в унитаз. Жидкость же, напротив, имеет степень абсорбции до 98%.

На странице 1542 Справочника врача.Это считается «медицинской Библией», и мои пациенты

знайте, что это очень надежный источник. Гистограмма, показывающая

питательные вещества в форме таблеток усваиваются только на 10-20% по сравнению с

жидкая форма, абсорбирующая до 98%.

Во-вторых, таблетки тяжело принимать.

В частности, у детей и пожилых людей есть затрудненное глотание большого количества витаминно-минеральных таблеток, таблетки и капсулы, необходимые им для поддержания здоровья.Больше и все больше людей осознают необходимость приема многих разные витамины и минералы. В то же время все больше и больше людям надоело принимать горсть таблеток ежедневно. Жидкость просто проще.

В-третьих, выясняя, какая комбинация таблеток брать сложно и запутанно.

Например, если вы принимаете витамин Е, вам нужен цинк.Но если вы принимаете цинк, вам нужны медь и витамин С в определенных баланс цинка и витамина Е, чтобы быть эффективными. Быть способным принимать все в жидком виде, что уже сбалансировано для вас просто имеет больше смысла.

В-четвертых, существует жидкий витаминно-минеральный продукт. уже на рынке, проверенный, проверенный и явно превосходящий ни к чему в форме таблеток.

Свидетельства, поступающие от клиентов, абсолютно

поразительно, и волнение нарастает.Люди получают результаты

которые поражают даже их врачей. Фактически, тысячи врачей

использовали или рекомендовали использовать этот жидкий продукт всем своим пациентам,

от младенцев до пожилых людей.

Body Balance — №1 по продажам в Life Force International Продукт. Почему? .. Потому что это работает, и это вкусно!

Life Force International производит Body Balance более 22 лет.Это натуральный, вишнево-цитрусовый ароматизированный напиток имеет степень абсорбции до 98%. Потому что эта жидкость пищевая добавка минует пищеварительную систему, идет напрямую в кровоток и в клетки за считанные минуты. *

Сравните это с традиционным питанием добавки, которые имеют скорость абсорбции только 10-20%. Это означает что на каждые 100 долларов, потраченных на традиционные пищевые добавки, 90 долларов смываются в унитаз !! *

It повышает работоспособность вашего тела для диет и трав при сокращении времени, необходимого для достижения желаемые результаты.

Этот напиток, который легко глотать, обеспечивает пищевых добавок и антиоксидантов широкого спектра действия. Один напиток, и готово!

Вместе с Алоэ Вера, черная вишня, меда и эксклюзивной смеси из 9 морских овощей, вы получите за 120 природных фитонутриентов на унцию:

ПРЕИМУЩЕСТВА ТЕЛА БАЛАНС:

1.Содержит все необходимые природные питательные вещества

Perfect Balance

* Витамины * Макро-минералы * Минералы * Минералы * Незаменимые

Жирные кислоты

* Ферменты

2. Очищает толстую кишку и нормализует уровень pH.

* Облегчает выведение * Улучшает абсорбцию * Улучшает ассимиляцию

3. Поддерживает сердечно-сосудистую и лимфатическую системы.

* Детоксифицирует * Способствует исцелению * Питает

4.Поддерживает иммунную систему

* Укрепляет организм необходимыми питательными веществами, необходимыми для борьбы с болезнями.

5. Поддерживает нервную систему.

* Борьба с последствиями стресса * Повышает жизненный тонус * Способствует чувству

благополучия

6. Поддерживает метаболические процессы.

* Облегчает пищеварение * Уменьшает тягу * Питает железы

Система

7. Повышает содержание кислорода на клеточном уровне.

* Повышает энергию * Повышает выносливость * Борется со старением * Поддерживает память

8. Отличный источник антиоксидантов.

* Содержит поглотители свободных радикалов, которые, как известно, снижают риск рака,

пороки сердца и инсульты.

9. Противовоспалительные свойства.

* Уменьшает воспаление при артрите * Уменьшает воспаление при спорте

Травмы

* Помощь при воспалительных заболеваниях

10.Борется с побочным действием вредных веществ.

* Алкоголь * Наркотики * Табак * Загрязнители окружающей среды

Body Balance даже содержит диетических волокон .

74 минерала

23 витамина

3 незаменимых жирных кислоты

21 аминокислота

7 ферментов и азота , водорода и кислород

Потому что Body Balance поглощается всего за несколько минут, это экономит энергию вашего тела на пищеварение.Многие люди не понимают, что пищеварение потребляет больше энергии, чем любая другая система в корпусе . Любая экономия энергии, которую вы можете сделать для вашего тела — это как «беречь батарею».

Питание Факты

Мертвые пищевые добавки

по сравнению с пищевыми добавками LIVE

Отзывы

Кузов Баланс FAQ

Кузов Баланс Технические характеристики продукта

.

Хотите сэкономить еще больше денег?

Take ПОСМОТРЕТЬ НАШИ ПАКЕТЫ ПРОДУКТОВ.

*** Бесплатные специальные предложения BODY BALANCE & TRUBOOST ***

БЕСПЛАТНО TRUBOOST SPECIAL:

Разместите ЛЮБОЙ ЗАКАЗ

на этом сайте до Midnight и получите:

2 бутылки TRUBOOST

БЕСПЛАТНОБЕСПЛАТНО BODY BALANCE & TRUBOOST SPECIAL 1:

Поместите ЛЮБОЙ AutoShip Закажите

на этом сайте до Midnight и получите:

Две (2) бесплатные бутылки TRUBOOST

И

Одна (1) бутылка Body Balance

FREE

FREE BODY BALANCE & TRUBOOST SPECIAL 2:

Разместите ЛЮБУЮ автодоставку Заказ OVER 100 долларов.00

на этом сайте до Midnight и получите:

Две (2) 32 унции. Бутылки BodyBalance

И

Две (2) бутылки TruBoost

БЕСПЛАТНО

(стоимость 62,00)

Нажмите здесь, чтобы узнать больше о специальных автодоставках ПакетыПри заказе укажите код купона FEEL GREAT .

(Специальная акция, предлагаемая вам компанией Pill Free Vitamins. Бесплатная кварта будет отправлена БЕСПЛАТНО непосредственно от Pill Free Vitamins после вашего первого заказа на автоотгрузку)

*** Бесплатные BODY BALANCE & TRUBOOST Specials ***