Куда вложить деньги для получения прибыли ▶️ UniGroup

Инвестиционный рынок непрерывно расширяется. Постепенно в Украине появляются новые инструменты, позволяющие заработать и приумножить капитал. Вот только не все они доступны для жителей страны, и у многих способов гораздо больше недостатков, нежели преимуществ. Так давайте узнаем, во что вложить деньги в 2022 году с минимальными рисками и высокой доходностью.

Куда инвестировать деньги украинцам?Решение инвестировать деньги вполне оправданно. Особенно актуальным вложение денег становится в условиях нестабильной экономики, когда люди не знают, что ждет их в обозримом будущем. Решив вложить деньги и правильно выбрав, куда инвестировать, украинцы со временем обретают финансовую независимость и полную свободу действий. Стабильное приумножение капитала позволяет каждому человеку жить так, как хочется ему, невзирая на окружающую ситуацию.

Но куда вложить деньги? Среди по-прежнему актуальных инструментов остаются:

- облигации внутреннего госзайма – подойдут для тех, кто ищет, куда вложить небольшие деньги.

Конечно, во многих банках минимальной является покупка ОВГЗ на сумму от 50 000 грн, однако у некоторых компаний, оказывающих брокерские услуги, можно приобрести от 1 бумаги по цене 1150 грн. При этом стоит помнить, что хоть инвестиции в ОВГЗ и являются наименее рискованными, рассчитывать на большую доходность от них не стоит. Она составляет 10,5 % в гривне и 3 % в долларах;

Конечно, во многих банках минимальной является покупка ОВГЗ на сумму от 50 000 грн, однако у некоторых компаний, оказывающих брокерские услуги, можно приобрести от 1 бумаги по цене 1150 грн. При этом стоит помнить, что хоть инвестиции в ОВГЗ и являются наименее рискованными, рассчитывать на большую доходность от них не стоит. Она составляет 10,5 % в гривне и 3 % в долларах; - банковские депозиты – еще один инструмент с минимальными рисками. Он также актуален для тех, кто хочет инвестировать деньги. Среди минусов депозитов отмечается низкая доходность и возможность зафиксировать ее только по истечению определенного срока;

- драгоценные металлы – если Вы ищите, куда инвестировать деньги, можно присмотреться к золоту. Правда, рассчитывать на быстрые дивиденды в этом случае не приходится. Хоть стоимость этого металла и увеличивается, резких скачков в росте его цены нет. Увеличение стоимости происходит крайне медленно. Вложить деньги в драгметаллы можно лишь в том случае, если Вы готовы ждать десятилетиями;

- акции – если Вы ищите, во что вложить деньги, акции известных зарубежных компаний способны принести доход. Правда, перед этим придется потратить не один день на изучение рынка, факторов, от которых он зависит, компаний, в которые Вы хотите инвестировать деньги;

- недвижимость – этот инструмент стал уже традиционным для украинцев. Суть проста: Вы совершаете вложение денег путем покупки недвижимости, а потом сдаете ее в аренду или продаете. Рост цен на квартиры в Украине продолжается с 2019 года, а это значит, что через 2–3 года после покупки можно зафиксировать прибыль. Ее размер зависит от многих факторов и может составить от 10 до 25 %. Но, если Вы ищите, куда вкладывать деньги, то в случае с недвижимостью будьте готовы к тому, что для фиксации прибыли придется подождать. Продать квартиру быстро и, при этом выгодно, вряд ли удастся, особенно если речь идет о дорогостоящей недвижимости в новостройке.

Конечно, во многих банках минимальной является покупка ОВГЗ на сумму от 50 000 грн, однако у некоторых компаний, оказывающих брокерские услуги, можно приобрести от 1 бумаги по цене 1150 грн. При этом стоит помнить, что хоть инвестиции в ОВГЗ и являются наименее рискованными, рассчитывать на большую доходность от них не стоит. Она составляет 10,5 % в гривне и 3 % в долларах;

Конечно, во многих банках минимальной является покупка ОВГЗ на сумму от 50 000 грн, однако у некоторых компаний, оказывающих брокерские услуги, можно приобрести от 1 бумаги по цене 1150 грн. При этом стоит помнить, что хоть инвестиции в ОВГЗ и являются наименее рискованными, рассчитывать на большую доходность от них не стоит. Она составляет 10,5 % в гривне и 3 % в долларах; Правда, перед этим придется потратить не один день на изучение рынка, факторов, от которых он зависит, компаний, в которые Вы хотите инвестировать деньги;

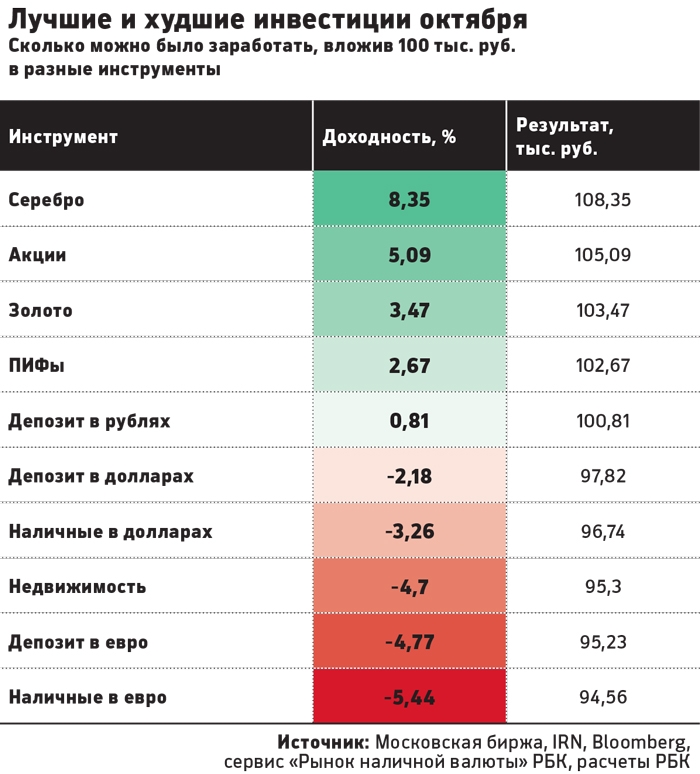

Правда, перед этим придется потратить не один день на изучение рынка, факторов, от которых он зависит, компаний, в которые Вы хотите инвестировать деньги;Определиться с тем, куда вложить деньги в 2022 году, Вам поможет график:

Приведенный в нем рост в гривнах показывает, что чем ниже рискованность финансового инструмента, тем меньше его доходность.

Украинцы, которые не знают, куда лучше инвестировать деньги, часто выбирают для этого криптовалюту. Но стоит ли рисковать, совершая вклады в столь спекулятивный инструмент? Дело в том, что заработать на крипте действительно можно, но следует быть крайне осторожным. Лучше всего минимизировать риски путем диверсификации, то есть, разбить свой инвестиционный портфель на доли, а для криптовалюты отвести не более 10–15 %.

Если же проигнорировать эту необходимость и вложить в криптовалюту весь капитал, то в какой-то момент можно потерять его львиную долю. Ведь никто в мире не сможет дать точного прогноза об изменениях цен на криптовалюту. Ей присуща стихийность, ее рынок волатилен и на нее не действуют какие-либо регуляторы. Именно поэтому криптовалюта является самым рискованным инструментом для всех, кто ищет, куда можно вложить деньги.

Если Вы не знаете, куда можно инвестировать деньги, обязательно ознакомьтесь с перечнем самых убыточных способов. По сути, это своего рода рулетка, с которой связываются не люди, желающие заработать, а азартные игроки. Даже биткоин по сравнению с ними выглядит вполне «стабильным» инвестиционным инструментом. К этим способам относится:

- Бинарные опционы – активы, которые при выполнении определенного условия в то или иное время либо приносят доход, либо не дают ничего. Вариантов всего 2, отсюда и название опционов. Их цена может вырасти или упасть. Задача «инвестора» – угадать, как она изменится;

- Форекс – международный рынок, на котором «торгуются» валютные пары разных стран. Заработать на нем можно, но это удается лишь единицам. По статистике всего лишь 8 % трейдеров продолжают работать с Форекс после фиксации первой прибыли;

- ПИФы – паевые инвестиционные фонды «подойдут» для тех, кто хочет вложить деньги в акции, но не желает изучать рынок. По сути, ПИФ – это управляющая компания, инвестирующая деньги своих клиентов по своему усмотрению. Заработать на ПИФах можно, но это происходит крайне редко. Во-первых, за услуги управляющей компании потребуется заплатить из собственного кошелька. Во-вторых, ликвидность инвестиций в ПИФе всегда ниже, чем у самих инструментов: акций или облигаций. Если Вы владеете бумагами напрямую, то сможете продать их в любой подходящий момент. Если же Вы вкладываете в ПИФы, то продать свою долю можно будет только через 2 недели.

По сути, ПИФ – это управляющая компания, инвестирующая деньги своих клиентов по своему усмотрению. Заработать на ПИФах можно, но это происходит крайне редко. Во-первых, за услуги управляющей компании потребуется заплатить из собственного кошелька. Во-вторых, ликвидность инвестиций в ПИФе всегда ниже, чем у самих инструментов: акций или облигаций. Если Вы владеете бумагами напрямую, то сможете продать их в любой подходящий момент. Если же Вы вкладываете в ПИФы, то продать свою долю можно будет только через 2 недели.

По сути, ПИФ – это управляющая компания, инвестирующая деньги своих клиентов по своему усмотрению. Заработать на ПИФах можно, но это происходит крайне редко. Во-первых, за услуги управляющей компании потребуется заплатить из собственного кошелька. Во-вторых, ликвидность инвестиций в ПИФе всегда ниже, чем у самих инструментов: акций или облигаций. Если Вы владеете бумагами напрямую, то сможете продать их в любой подходящий момент. Если же Вы вкладываете в ПИФы, то продать свою долю можно будет только через 2 недели.Все эти способы инвестирования лучше обходить стороной, что подтверждают тысячи отзывов в интернете. Не стоит слепо доверять рекламе, которая убеждает в огромном заработке без потерь. Ведь как показывает практика, ничего хорошего из этого не выйдет.

Самое выгодное вложение на сегодняшний деньЕсли Вы ищите, куда вложить деньги для пассивного дохода, и хотите создать надежный и стабильный источник без рисков, станьте партнером компании UniGroup. Мы предлагаем самое выгодное вложение денег на сегодняшний день. Почему именно UniGroup? Все предельно просто:

Мы предлагаем самое выгодное вложение денег на сегодняшний день. Почему именно UniGroup? Все предельно просто:

- инвестировать деньги можно, начиная с суммы в 10 000 долларов;

- вложения начинают окупаться уже с первого месяца;

- ежемесячные дивиденды составляют 1,5–2,5 % или 40 % годовых в гривне;

- гарантия возврата инвестиций – ею выступает недвижимость наших заемщиков;

- сотрудничество на основании официального договора.

Инвестировать с нами очень просто. Мы кредитуем только под залог имущества. Каждый наш клиент получает деньги, взамен предоставляя залоговое обеспечение, которое и служит гарантией возврата средств в полном объеме. Вы, как наш партнер, отдаете деньги в пользование заемщику. С выплатой им процентной ставки Вы получаете фиксированную прибыль и постепенно приумножаете свой капитал. Это максимально выгодно и, даже если клиент потеряет платежеспособность, что бывает в единичных случаях, Вы получаете право собственности на его имущество. Этот способ инвестирования очень выгоден и не связан с какими-либо рисками.

Этот способ инвестирования очень выгоден и не связан с какими-либо рисками.

Мы предоставляем не только уникальную возможность заработать, но и широкий спектр сопутствующих услуг:

- тщательную проверку клиентов по разным базам, в том числе и на закрытых сервисах;

- консультации по выбору клиентов и недвижимости;

- участие наших специалистов в выполнении заемщиками их долговых обязательств;

- помощь в продаже залогового объекта.

С нами Ваш инвестиции принесут максимальный доход. Вы приумножите свой капитал и обретете финансовую свободу, о которой так долго мечтали.

Инвестиции куда вложить и получить высокий доход

Полезные статьи

Что может быть приятнее, чем быть уверенным, что вложенные деньги не только благополучно вернутся обратно своему владельцу, но и принесут стабильный и вполне достаточный для комфортной жизни доход? Правильно! Инвестиции должны быть надежными и высокодоходными, остается только узнать, куда инвестировать.

О самых интересных площадках финансирования рассказывает управляющий партнер ООО МКК «Актив Финанс Групп» Лев Рогачев:

Работая в области привлечения инвестиций более 10 лет, я понял, что уверенная стабильность лучше агрессивной неуверенности. Давайте разберемся.

Если финансовые рынки являются традиционно высокодоходными, тогда почему нам известно так мало людей, кто на этом рынке много зарабатывает?

Вопрос риторический, и ответ на него каждый даст сам. Мой ответ очень простой: бесплатный сыр бывает только в мышеловке. Так же и с финансовыми рынками. Их придумали не для того, чтобы каждый из нас, «простых смертных», мог зарабатывать миллионы. Финансовый рынок – это торгово-обменная площадка для юридических лиц, ведущих крупный международный бизнес. Рынки необходимы для продажи и покупки активов и привлечения инвестиций. Итак, опустимся с небес на землю!

Более земной способ инвестировать деньги сфокусирован на рынке недвижимости. Тут всё просто: дешево купил, дорого продал.

Тут всё просто: дешево купил, дорого продал.

Доходность в такой теме варьирует от 5 до 20% ежегодно. Всё зависит от цены и ликвидности объекта. Кроме того, обычно инвесторам приходится всё делать самостоятельно. Отмечу, что хороших специалистов по недвижимости мало, «институт риэлторства» слаборазвит. И рассчитывать, что риэлтор выступит в роли компетентного инвестиционного консультанта, не приходится.

Конечно, на фоне двух наиболее популярных видов вложения денег можно выделить один из закрытых, с точки зрения рекламы, инвестиционных инструментов. Это ипотечные активы, обеспеченные недвижимостью.

Данным инструментом пользуются в основном крупные банки, когда им необходимо привлечь дешевые кредиты в других финансовых учреждениях. Ипотечные закладные конвертируются в ипотечные сертификаты участия или облигационные пулы и закладываются консервативным инвесторам под очень низкие процентные ставки. Кроме того, для привлечения средств используются финансовые рынки.

Преимущества ипотечных закладных выражены в надежности, прозрачности и 100%-ной возвратности капитала.

Как инвестировать в ипотечные закладные, где найти банк, который вместо депозита предложит инвестировать деньги в ипотечные активы?

ООО МКК «Актив Финанс Групп», крупнейшая микрокредитная компания Пермского края и один из лидеров кредитования бизнеса в Приволжском федеральном округе, может предложить ипотечные закладные в качестве твердого инструмента вложения средств.

Доходность инвестирования в ипотечные закладные составляет 10,9% годовых. Более подробную информацию можно узнать на официальном сайте ООО МКК «Актив Финанс Групп» www.afg-fin.ru.

Управляющий партнер ООО МКК «Актив Финанс Групп»

Лев Рогачев

Поделиться

Доходное инвестирование — 7 видов активов, приносящих доход для вашего портфеля

Вы можете разделить инвесторов на два основных типа. Есть те, кто хочет признательности, то есть они инвестируют в рост. А есть и такие, которые просят от своих активов «покажи мне деньги — сейчас же».

Последний тип мы называем доходными инвесторами. Инвестирование дохода включает в себя создание портфеля с использованием акций, приносящих дивиденды, облигаций, недвижимости и других активов, предназначенных для получения денежных средств на регулярной основе.

При инвестировании дохода после покупки актива больше нечего делать. Это пассивное инвестирование по принципу «купи и держи» в лучшем виде. Существует несколько типов инвестиционных доходных активов и способов инвестирования для получения дохода. Вот краткое изложение наиболее распространенных.

1. Акции, выплачивающие дивиденды

Что это такое: Акции, приносящие дивиденды, выпускаются компаниями, которые производят денежные выплаты за акцию, как правило, ежеквартально, в зависимости от того, насколько хорошо работает компания. Два основных типа дивидендных акций называются обыкновенными и привилегированными.

Как они работают: Дивиденды по обыкновенным акциям устанавливаются советом директоров компании ежеквартально. Вы не будете знать сумму или даже то, будут ли дивиденды, пока совет директоров не примет решение.

Вы не будете знать сумму или даже то, будут ли дивиденды, пока совет директоров не примет решение.

Дивиденды по привилегированным акциям более регулярны: заранее определенные, фиксированные выплаты в течение определенного периода времени. Кроме того, держатели привилегированных акций получают свои дивиденды раньше, чем держатели обыкновенных акций.

Хотя дивиденды по обыкновенным акциям более рискованны, вы можете получить больше. Дивиденды по привилегированным акциям менее рискованны, но в целом ниже.

Что нужно знать: Наиболее стабильными и хорошими плательщиками дивидендов, как правило, являются акции «голубых фишек», то есть акций крупных, хорошо зарекомендовавших себя корпораций.

Как определить, хорошие ли дивиденды? Посмотрите не только на сумму в долларах, но и на дивидендную доходность: то есть годовой дивиденд компании, разделенный на цену ее акций и умноженный на 100. (Это часто указывается в онлайн-листинге акций.) Дивидендная доходность от 2% до 6%. Это соотношение указывает на достойную выплату по отношению к прибыли компании и рыночной оценке и помогает вам избежать компаний, которые могут брать чрезмерные займы для завышения своих дивидендов.

Это соотношение указывает на достойную выплату по отношению к прибыли компании и рыночной оценке и помогает вам избежать компаний, которые могут брать чрезмерные займы для завышения своих дивидендов.

2. Облигации

Что это такое: Облигации представляют собой ссуды правительству или компании. Ваш доход от облигаций поступает в виде выплат с фиксированной процентной ставкой. Как держатель облигаций (кредитор) вы регулярно получаете фиксированную сумму процентного дохода. Когда срок кредита заканчивается, вы получаете свои первоначальные инвестиции обратно.

Как они работают: Процентная ставка, которую вы получаете по облигации, зависит от продолжительности ее срока — чем дольше, тем выше — кредитоспособности заемщика и условий рынка. Существует три основных типа облигаций:

- Государственные облигации, также известные как казначейские облигации, считаются чрезвычайно надежными, поскольку они обеспечены правительством США, но компромиссом является относительно низкая процентная ставка.

- Муниципальные облигации представляют собой форму государственных облигаций, выпущенных штатами, городами, округами и другими государственными органами. Проценты освобождаются от федеральных налогов, а также часто от государственных и местных налогов.

- Корпоративные облигации выпускаются компаниями (как государственными, так и частными) и поэтому более рискованны, чем государственные облигации. По этой причине они платят более высокую процентную ставку, чем государственные облигации. в зависимости от кредитоспособности эмитента.

Что нужно знать: Цены на облигации имеют тенденцию расти, когда фондовый рынок падает, что делает облигации хорошим инструментом для балансировки риска, связанного с акциями, а также источником дохода.

3. Недвижимость

Что это такое: Хотя недвижимость может дорожать и действительно растет, она также часто обеспечивает солидный денежный поток. Доход происходит от арендной платы, выплачиваемой арендаторами жилой, промышленной или коммерческой недвижимости, а иногда также от процентов по ипотеке на недвижимость. Вам не нужно становиться арендодателем: REITS и RELP являются распространенными способами косвенного инвестирования в недвижимость.

Вам не нужно становиться арендодателем: REITS и RELP являются распространенными способами косвенного инвестирования в недвижимость.

Как они работают: Инвестиционные фонды недвижимости (REITS) позволяют вам покупать акции публично торгуемой компании, которая выплачивает вам дивиденды так же, как акции. Дивиденды могут различаться как по сумме, так и по частоте. REIT инвестируют в различные проекты и считаются постоянными долгосрочными инвестициями.

Товарищество с ограниченной ответственностью в сфере недвижимости (RELP) позволяет вам объединить свои деньги с другими инвесторами для покупки или развития объектов недвижимости в рамках частных (т. е. непубличных) инвестиций. RELP, созданный для работы в течение нескольких лет, предлагает отличные выплаты дивидендов ежегодно, хотя большие деньги поступают через распределения, когда проекты завершены и проданы ближе к концу. Как и в случае с REIT, RELP выплачивает колеблющиеся дивиденды в зависимости от типа инвестиций в недвижимость, которые он делает.

Что нужно знать: Дивиденды в обоих случаях не фиксированы, но могут варьироваться в зависимости от дохода от прибыли/ренты, полученного REIT или RELP. Вы можете получить больше с RELP за определенный, более короткий период времени, чем с REIT. Однако, поскольку они не торгуются на публичных биржах, выгрузить RELP может быть сложнее; REIT намного более ликвидны.

4. Фонды денежного рынка

Что это такое: Фонды денежного рынка (MMF) представляют собой особый тип взаимных фондов с фиксированным доходом, которые инвестируют в краткосрочные долговые ценные бумаги с низким уровнем риска, по которым выплачиваются дивиденды, как и по большинству других доходов. производство инвестиций.

Как они работают: MMF — это инвестиции с низкой волатильностью, которые могут облагаться налогом или освобождаться от него в зависимости от типа имеющихся ценных бумаг. MMF работают по стандарту стоимости чистых активов (NAV), что означает, что они пытаются поддерживать стоимость акций на уровне 1 доллар. Любой избыток распределяется в виде дивидендов.

Любой избыток распределяется в виде дивидендов.

Что нужно знать: Инвесторам нравится стандарт NAV, потому что он заставляет управляющих фондами регулярно выплачивать дивиденды инвесторам, что обеспечивает инвесторам стабильный доход от денежных потоков.

5. Депозитные сертификаты

Что это такое: Банки также продают приносящие доход продукты, которые многие инвесторы включают в свои портфели из-за их относительно низкого риска. Одним из наиболее распространенных являются депозитные сертификаты (CD).

Как они работают: Депозитные сертификаты (CD) представляют собой тип сберегательного счета со сроком действия от шести месяцев до пяти лет. Чем дольше вы должны хранить свои деньги на компакт-диске, тем выше процентная ставка.

Что нужно знать: Если вы хотите получить доход (проценты) от ваших компакт-дисков, большинство банков позволит вам снять их, поскольку они заработаны по фиксированной ставке. Ваш директор, однако, обычно заблокирован на время компакт-диска.

Ваш директор, однако, обычно заблокирован на время компакт-диска.

6. Счета денежного рынка

Что это такое: Счета денежного рынка, иногда называемые сберегательными счетами денежного рынка, являются еще одним распространенным банковским продуктом. Они платят более высокие проценты, чем обычные сберегательные счета, но имеют больше ограничений и часто требуют более высокого начального баланса, чтобы получить лучшую процентную ставку.

Как они работают: Вы можете снимать средства (включая проценты) со своего счета денежного рынка до шести раз в месяц.

Что нужно знать: Счета денежного рынка (и депозитные сертификаты тоже) не считаются крупными доходными инвестициями, а скорее сберегательными инструментами. Тем не менее, они приносят некоторый доход и, конечно же, очень ликвидны: доступ так же близок, как и к ближайшему отделению банка. И оба застрахованы FDIC.

7. Аннуитеты

Что это такое: Аннуитеты — это контракты, продаваемые страховыми компаниями, которые осуществляют регулярные выплаты вам в течение установленного периода или пожизненно. Вы инвестируете первоначальную сумму, затем деньги возвращаются вам периодическими платежами, процесс, известный как аннуитизация. Платежи, как правило, состоят из основной суммы и процентов.

Вы инвестируете первоначальную сумму, затем деньги возвращаются вам периодическими платежами, процесс, известный как аннуитизация. Платежи, как правило, состоят из основной суммы и процентов.

Как они работают: Существуют три основных типа аннуитетов:

- Фиксированные, по которым выплачивается установленная процентная ставка

- Переменная, процентная ставка по которой колеблется в зависимости от выбранных вами инвестиций (обычно взаимных фондов)

- Индексированный , которые обеспечивают доход на основе индекса, такого как S&P 500.

Риск зависит от базовой стабильности страховой компании и типа аннуитета: фиксированный является наименее рискованным и наиболее переменным.

Что нужно знать: По сравнению с другими видами инвестиций, аннуитеты часто критикуют за высокие комиссии и расходы.

Финансовый вынос

Доходное инвестирование часто ассоциируется со старшими, часто вышедшими на пенсию инвесторами: Здравый смысл финансовой мудрости часто предполагает переход портфелей от роста к доходу по мере старения их владельцев. Тем не менее, все инвесторы могут и должны включать в свой портфель несколько источников дохода — в качестве противовеса активам с агрессивным ростом, если не больше.

Тем не менее, все инвесторы могут и должны включать в свой портфель несколько источников дохода — в качестве противовеса активам с агрессивным ростом, если не больше.

Вообще говоря, чем на больший риск вы готовы пойти или чем дольше вы готовы позволить своим деньгам работать, тем более высокую норму прибыли вы получите.

Тем не менее, основной целью инвестирования доходов является получение денежного потока с разумным уровнем риска. Приносящие доход акции, облигации и другие ценные бумаги должны стать стабильной основой вашего портфеля. Вы всегда можете еще больше диверсифицировать свой риск, инвестируя в ориентированные на доход биржевые фонды (ETF) и взаимные фонды.

Эта статья была написана Джимом Пробаско из Business Insider и легально лицензирована издательской сетью Industry Dive. Все вопросы по лицензированию направляйте по адресу [email protected].

Как ваши инвестиции принесут прибыль?

После двух лет экономии и самопожертвования — пота и сверхурочной работы — вы, наконец, накопили достаточно денег, чтобы начать инвестировать вне своих пенсионных счетов.

Ваш брокер представил вам несколько гипотетических сценариев, описывающих общую норму прибыли, которую вы могли бы ожидать получить в каждом случае, пока, наконец, вы не решили купить акции местной компании, с которой вы немного знакомы.

Но, уезжая из их офиса, вы думаете: «Что именно я получу от этого и как я это получу?»

Ключевые выводы

- При рассмотрении результатов инвестиций иногда легко отвлечься на простое изменение цены, которое они вернули (или ожидают, что вернут).

- Инвестиции, однако, могут также генерировать другие формы стоимости помимо прироста капитала, включая проценты, дивиденды и, возможно, определенные налоговые льготы.

- Вместо того, чтобы просто учитывать изменение цены, вы должны учесть все эти потоки создания ценности в так называемом «совокупном доходе от инвестиций».

4 инвестиционных коэффициента, которые помогут вам заработать деньги

Проценты

Процентный доход выплачивается по любому долговому инструменту в качестве компенсации за ссуду основного долга инвестора заемщику или эмитенту. Этот тип дохода выплачивается несколькими различными типами инвестиций, перечисленными ниже:

- Ценные бумаги с фиксированным доходом, такие как депозитные сертификаты и облигации. Процентная ставка обычно устанавливается заранее и сохраняется до тех пор, пока не наступит срок погашения ценной бумаги или не будет произведен отзыв или пут.

- Депозитные счета до востребования, такие как текущие, сберегательные счета и счета денежного рынка. Вкладчики получают проценты в качестве компенсации за размещение их денежных средств на счете от депозитного учреждения.

- Фиксированные аннуитеты, по которым выплачивается установленная процентная ставка на основе отложенного налогообложения до погашения.

- Ипотека, финансируемая продавцом, когда продавец взимает согласованную процентную ставку на основную сумму долга, предоставленную покупателю.

- Взаимные фонды, инвестирующие в вышеуказанные транспортные средства.

Никакая форма акционерного капитала не выплачивает проценты любого рода. По каждому из этих долговых инструментов выплачивается установленная процентная ставка. Эта ставка обычно фиксирована, но может меняться в зависимости от условий инвестирования.

Ставки по депозитным счетам до востребования обычно колеблются в зависимости от изменений процентных ставок, в то время как ставки по облигациям, депозитным сертификатам и контрактам с фиксированной рентой обычно остаются постоянными до погашения. Инвестиции, приносящие проценты, всегда привязаны к текущим процентным ставкам и по своей природе не могут приносить достаточно высокие процентные ставки, чтобы превзойти инфляцию с течением времени, если только они не являются высокорисковыми инструментами, такими как бросовые облигации.

Большинство процентных ценных бумаг имеют рейтинг, такой как AAA или BB, присвоенный одним из основных рейтинговых агентств, таких как Standard and Poor’s (S&P). Если этот рейтинг снижается после выпуска ценной бумаги, это может быть возможным признаком того, что эмитент не выполнит свои обязательства. Заметное снижение доходов, прибыли или ликвидности может стать еще одним предупреждающим знаком. Конечно, во многих случаях эти изменения приведут к снижению рейтинга.

Если этот рейтинг снижается после выпуска ценной бумаги, это может быть возможным признаком того, что эмитент не выполнит свои обязательства. Заметное снижение доходов, прибыли или ликвидности может стать еще одним предупреждающим знаком. Конечно, во многих случаях эти изменения приведут к снижению рейтинга.

Дивиденды

Дивиденды представляют собой форму денежной компенсации для инвесторов в акционерный капитал. Они представляют собой часть прибыли компании, которая передается акционерам, как правило, ежемесячно или ежеквартально.

Дивидендный доход подобен процентному доходу в том смысле, что он обычно выплачивается по установленной ставке в течение установленного периода времени. Но дивиденды выплачиваются только по акциям или из взаимных фондов, инвестирующих в акции; однако не по всем акциям выплачиваются дивиденды. Как правило, дивиденды выплачивают только устоявшиеся корпорации, в то время как предприятия с малой капитализацией обычно сохраняют свои денежные средства для будущего роста.

Дивиденды выплачиваются как по обыкновенным, так и по привилегированным акциям, хотя ставка по привилегированным акциям обычно выше, чем по обыкновенным. Дивиденды также могут быть либо обычными, которые облагаются налогом как обычный доход, либо квалифицированными, которые облагаются налогом как долгосрочный прирост капитала. В большинстве случаев компании не обязаны выплачивать дивиденды, по крайней мере, по обыкновенным акциям. Поскольку дивиденды являются функцией доходов корпорации, плохой денежный поток или низкая норма прибыли могут сигнализировать о предстоящем сокращении или отсутствии выплаты дивидендов акционерам.

Доходность по дивидендам может варьироваться в зависимости от типа ценной бумаги, по которой они выплачиваются; дивиденды по обыкновенным акциям, как правило, колеблются в зависимости от текущей прибыльности компании, в то время как дивиденды по привилегированным акциям обычно привязаны к процентным ставкам. Поскольку они считаются инвестициями с более высоким риском, чем облигации, доходность по привилегированным акциям, как правило, плавает по ставке выше, чем у депозитных сертификатов или большинства типов облигаций, за исключением, возможно, мусорных облигаций.

Прирост капитала

Прирост капитала представляет собой повышение цены ценных бумаг или инвестиций с момента их приобретения. Эти прибыли могут быть как долгосрочными, так и краткосрочными, в зависимости от того, удерживался ли проданный инструмент более года. Как акции, так и ценные бумаги с фиксированным доходом могут показывать прибыль (или убыток). Однако, хотя ценные бумаги с фиксированным доходом могут расти в цене на вторичном рынке, они предназначены в первую очередь для выплаты текущих процентов или дивидендов, в то время как акции и недвижимость обеспечивают большую часть своего вознаграждения инвесторам в виде прироста капитала.

Исторически сложилось так, что прибыль от акций и недвижимости — это единственные доходы от инвестиций, которые со временем опережают инфляцию, что является одним из их главных преимуществ. Конечно, рынки движутся в двух направлениях, и любые ценные бумаги или инвестиции, способные принести прибыль, также могут привести к убыткам. Акции растут и падают вместе с общими рынками, а также с результатами деятельности компаний.

Акции растут и падают вместе с общими рынками, а также с результатами деятельности компаний.

Налоговые льготы

Некоторые виды инвестиций приносят различные виды дохода с льготным налогообложением. Рабочие доли в аренде нефти и газа приносят доход, который может не облагаться налогом на 15% из-за резерва на истощение. Товарищества с ограниченной ответственностью, которые обычно инвестируют либо в недвижимость, либо в нефть и газ, могут получать пассивный доход, то есть доход, полученный от деятельности партнерства, в управлении которой инвестор активно не участвует. Пассивный доход может быть списан с пассивными убытками, которые обычно представляют собой расходы, связанные с ведением приносящей доход деятельности товарищества.

Общий доход

Конечно, многие виды инвестиций обеспечивают более чем один вид инвестиционного дохода. Обыкновенные акции могут приносить как дивиденды, так и прирост капитала. Ценные бумаги с фиксированным доходом могут также обеспечивать прирост капитала в дополнение к процентному доходу или доходу в виде дивидендов, а товарищества могут обеспечивать любую или все вышеперечисленные формы дохода на льготной налоговой основе.