куда вложить деньги и на чем заработать?

Хорошо, когда в кошельке появляются свободные деньги, позволяющие задумываться о выгодности разнообразных путей инвестирования. Но если для инвесторов с большим стажем и огромными капиталами разрабатываются специальные бизнес-планы, рассчитываются показатели окупаемости и т.д., то вот для обычного среднестатистического гражданина Украины вопрос о выгодных капиталовложениях довольно сложный. Потому что необходимо не просто иметь доход, что тоже не просто в современных реалиях экономики, но также и минимизировать риски потери своих вложений.

В этой статье вашему вниманию приводим советы по инвестированию собственных средств, а также рекомендации, куда можно вложить деньги с получением максимальной отдачи.

Правила инвестированияПрежде чем куда-то инвестировать деньги, нужно знать главные правила инвестирования. Соблюдая их, вы сможете осуществлять капиталовложения успешно и со знанием дела. Конечно, нельзя начинающему инвестору сразу выполнить все рекомендации, но постараться можно, тем более что это вполне реализуемо.

- Свободные деньги. Как бы банально не звучало, но вкладывать необходимо только тогда, когда деньги есть. Если их нет, то брать в кредит, занимать у друзей или выводить из оборота другого успешного бизнеса категорически нельзя. Многие могут удивиться, ведь практика кредитования бизнеса не так мала, но это не в нашем случае. Если речь идет об Украине, где экономика так нестабильна, а риски так велики, то брать в долг для развития своего дела не нужно. Можно прогореть и с бизнесом, и еще банку остаться должным в разы больше, чем брали изначально.

- Регулярный доход. Задумываться о том, куда вложить деньги в Украине, можно только в том случае, если есть стабильная работа или другой источник дохода. Это одна из самых главных основ. Не имея постоянного дохода, вкладывать свои деньги в бизнес или другую инвестицию нельзя. Если дело будет проигрышным, то существует риск остаться вообще без денег.

- План инвестирования. Как советуют опытные эксперты, то никогда не следует ограничиваться единым направлением.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Не тратьте полученную прибыль. Деньги имеют свойство обесцениваться, именно поэтому заработанные средства не нужно тратить в собственных целях. Лучше всего на первоначальных этапах полученную прибыль направлять на формирование нового портфеля. Это позволит в будущем расширить свои возможности и потенциал.

Контроль своих денег и сбережений. Не стоит бездумно вкладывать деньги, а потом забывать о них на годы. Вы, как инвестор, всегда должны интересоваться денежными потоками в своем деле. Это позволит принимать правильные управленческие решения и влиять на результат. Если процесс инвестирования пустить на самотек, то можно и вовсе потерять все свои сбережения. Фактов мошенничества сейчас очень много.

Если процесс инвестирования пустить на самотек, то можно и вовсе потерять все свои сбережения. Фактов мошенничества сейчас очень много.

Если вы сможете руководствоваться данными правилами, или хотя бы брать их во внимание при осуществлении своей инвестиционной деятельности, то ваши шансы на успех повысятся в несколько раз.

Принципы инвестированияПридерживаясь рассматриваемых далее принципов, вы сможете улучшить свой результат и уменьшить возможные риски. Главное – это работать по определенному алгоритму, а не руководствоваться только одними эмоциями.

- Долгосрочность перспективы инвестирования. Инвестирование всегда должно быть направлено на перспективу, а значит иметь долгосрочный характер. Запомните правило: вложить деньги сегодня и уже завтра получить прибыль невозможно. Для примера возьмём за основу стоимость любых акций: сегодня она растет, завтра падает, а через 5 лет увеличится в 5 раз. Эффективность любых капиталовложений измеряется годами, но не днями и месяцами.

- Тщательное изучение инструмента финансирования. Перед тем, как куда-то вложить деньги, в обязательном порядке проведите анализ данного направления. Не лишним будет пообщаться с теми, кто уже работал в данном сегменте и достиг определенных результатов.

- Собственное мнение. Как бы не были хороши и компетентны эксперты со стороны, всегда имейте и собственный вектор развития. Если вы понимаете, что данное направление интересно, и чувствуете, что сможете работать в данной сфере, то тогда не поддавайтесь всеобщим веяниям моды. Выработайте свой вектор развития, и, может, уже через несколько лет вы станете первооткрывателем.

- Умейте остановиться. Но, несмотря на предыдущий совет, всегда рационально используйте свои ресурсы. Не разрешайте адреналину руководить вашими решениями. Всегда нужно уметь сказать стоп. Одно дело, если вы только вложили средства, другое дело, если уже продолжительное время инвестиции в бизнес не приносят дохода. В таком случае нужно сказать стоп, хотя бы взять паузу, переключиться на то, что реально сможет принести деньги. Не умея переключаться на другое направление деятельности, никогда нельзя достичь успеха. Другое дело, что и прыгать с одного направления на другое тоже не нужно.

- Не торопитесь. Нельзя принимать решение, доверяя только эмоциям. Всегда нужно дать время «остыть» самому себе. Это позволит не поддаться собственному и чужому мнению. Кроме того, так можно обдуманно взвесить все «за» и «против», принять рациональное и правильное решение. Как советуют психологи, прежде, чем что-то купить в магазине, необходимо уйти и переждать время. Если желание осталось и после, то тогда можно смело покупать. Если нет, то тогда можно и не спешить.

Выбирайте победителей. Если рассматривать вложение средств именно в приобретение акций, то лучше всего всегда вкладывать в те компании, которые занимают лидерские позиции на рынке или хотя бы имеют перспективы развития. Вкладывать в акции заведомо неуспешных компаний не стоит. - Думай о завтрашнем дне. Никогда не руководствуйтесь при принятии решений сегодняшним днем. Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.Перед тем, как рассказать, куда можно инвестировать деньги в Украине, раскроем вам еще несколько советов опытных экспертов, которые смогут помочь достичь желаемого результата и максимально обезопасить от рисков потери своих сбережений.

Не умея переключаться на другое направление деятельности, никогда нельзя достичь успеха. Другое дело, что и прыгать с одного направления на другое тоже не нужно.

Не умея переключаться на другое направление деятельности, никогда нельзя достичь успеха. Другое дело, что и прыгать с одного направления на другое тоже не нужно. Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.

Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.- Старайтесь максимально минимизировать риск для части своих вложений. Эксперты советуют, что приблизительно 30% от своих сбережений всегда необходимо направлять на то, что на 100% принесет прибыль. Это может быть депозитный счет, приобретение недвижимости, может вложения в драгоценные металлы и т.д.

- Создавайте постоянный пассивный доход. Доход не всегда может быть активный, то есть его не всегда можно пощупать и ощутить. Позвольте себе при наличии средств вложить их в ценные бумаги. На акциях и облигациях можно неплохо заработать.

- Разделяйте способы инвестирования (диверсификация). Как уже было сказано ранее, всегда диверсифицируйте свой портфель. Понятное дело, что все направления не станут выигрышными, но и проигрышными тоже.

- Высокодоходное инвестирование. Есть некоторые направления инвестирования, которые сразу обещают высокий доход. Необходимо такие инвестиции включить в свой портфель, но в некой пропорции от всего объема инвестиций. В противном случае можно, как выиграть, так и все проиграть.

- Проверяйте информацию. Никогда не вкладывайте деньги в то, о чем вы вообще не знаете ничего. Прежде, чем вложить, необходимо все проверить, проанализировать, а только потом принимать решение.

- Основные виды инвестиций и их классификация

Теперь переходим к самому главному — куда выгодно вложить деньги? Вопрос не так сложен, главное разбираться в том разнообразии финансовых инструментов предлагаемых на рынке. И если понятие акций и облигаций знакомо большинству, то вот сама классификация таких финансовых инструментов известна не всем.

На акциях и облигациях можно неплохо заработать.

На акциях и облигациях можно неплохо заработать.

- Спекулятивные. То есть те, на которых можно заработать с помощью их перепродажи.

- Финансовые. Ярким примером являются ценные бумаги, то есть это своего рода вложения в финансовые инструменты.

- Венчурные. То есть связано с перспективами развития в будущем определенных направлений деятельности человека, например, ноу-хау, новые технологии и т.д..

- Реальные. Связаны с внесением средств в реальные объекты, например, в недвижимость.

Если говорить о сроке вложения, то здесь инвестиции можно условно разделить на три вида:

- Краткосрочные – до 1 года;

- Среднесрочные – до 5 лет;

- Долгосрочные – более 5 лет.

Классификация по форме собственности рассматривается с точки зрения причастности инвестора к той или иной категории субъектов. Например, деньги может вкладывать обычное физическое лицо, а может иностранная компания. Поэтому выделяют три категории таких инвестиций:

Например, деньги может вкладывать обычное физическое лицо, а может иностранная компания. Поэтому выделяют три категории таких инвестиций:

- Частные, то есть со стороны физических лиц;

- Зарубежные – со стороны нерезидентов;

- Государственные – со стороны государственных компаний.

По уровню риска инвестиции делятся также на три группы:

- Консервативные инвестиции. Наименьший риск.

- Инвестиции с умеренным риском.

- Агрессивные инвестиции. Наибольший риск.

На первых шагах лучше избегать агрессивных вложений, хотя можно диверсифицировать портфель и таким видом, но только в небольшом количестве.

По цели инвестирования- Прямые. Вкладываются в единое направление прямым финансированием.

- Портфельные. Создается разнообразный портфель, наполненный разным видом инвестиций.

- Интеллектуальные. Разнообразные стартапы, ноу-хау и т.д. Это венчурные инвестиции.

- Нефинансовые. Когда инвестиции не связанны вообще никак с финансами, например, вложение в собственное образование.

Если мы говорим о среднестатистическом гражданине Украины, который на данный момент имеет некую сумму средств и хочет их вложить в определенный портфель, то такие намерения могут иметь, как негативные, так и позитивные последствия для самого гражданина.

Плюсы частных инвестицийЕсли мы говорим о главных плюсах частного инвестирования, то их несколько:

- Это возможность научиться чему-то новому и расширить свой кругозор;

- Получить диверсифицированный доход, позволяющий ощущать себя всегда и при любом экономическом состоянии успешным;

- Достичь желаемых целей и результатов за счет получаемой от инвестирования прибыли;

- Возможность постоянно возобновлять вкладываемые ресурсы. Неограниченный размер прибыльности.

Неограниченный размер прибыльности.

Неограниченный размер прибыльности.Но при этом инвестирование не лишено и минусов, которые может ощутить каждый человек. Среди таких минусов следует выделить:

- Наличие рисков. Любая деятельность с вложениями сопряжена с определенными рисками, поэтому нельзя сказать на 100%, что что-то будет успешным, а что-то нет;

- Процесс требует хорошей стрессоустойчивости. Если вы очень эмоциональный человек, то не всегда эта деятельность сможет принести удовольствие;

- Необходимо постоянно читать, анализировать, узнавать что-то новое. Если не расширять свой кругозор знаний, то можно «отстать» от современных тенденций рынка и просто потерять свой доход;

- Для старта необходим капитал, который не всегда есть.

Представляем список способов, которые актуальны именно для Украины и помогут каждому заработать деньги даже при минимальных капиталовложениях:

- Банковский вклад. Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.;

- Вложение в ПИФы. Считается, что в такие счета можно вкладывать не более 10% от собственных средств. Выбрав этот метод инвестиций в инвестиционные фоны, вашими средствами будет распоряжаться брокер. Нужно честно сказать, что это дело рискованное и возможность получения прибыли составляет 50 на 50;

- Приобретение недвижимости. Всегда беспроигрышный вариант инвестирования, особенно сейчас, когда в Украине наблюдается пик падений цен на недвижимость. Сейчас купил, потом продал или сдал в аренду;

- Драгоценные металлы. Способ, который никогда не позволит проиграть, поскольку золото всегда в цене. Для большей стабильности вы можете вкладывать средства в несколько металлов одновременно. Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток;

- Инвестиции в бизнес. Способ только для тех, кто любит рисковать. Необходимо понимать, что не каждое дело может оказаться рентабельным, но то, что финансово привлекательно необходимо попробовать, это факт. Можно для начала открывать не собственное дело, а просто вложить частично в бизнес другого человека;

- Инвестирование в ценные бумаги. Самый распространённый способ инвестирования, используемый, как мелкими, так и крупными компаниями. В данном направлении самое главное – найти лицензированного надежного брокера, который поможет на начальных этапах покупать и продавать ценные бумаги;

- Частное кредитование (P2P-кредитование). Набирающий популярности метод, когда вы со своим капиталом формируете фонд частного кредитования. Люди пользуются вашими средствами, а вы получаете проценты за обслуживание. Риск – можно нарваться на недобросовестного заемщика;

Покупка валюты. Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается. - Вложение в искусство. Способ инвестирования доступный не для всех, поскольку объекты искусства стоят дорого и не всегда их можно перепродать за реальную стоимость. Для ценителей искусства – это одно из самых перспективных направлений.

- Интернет-проекты. Очень рискованный способ, поскольку гарантий от таких проектов очень мало. Можно вложившись в очень перспективный стартап получить хорошую прибыль, а можно попасть и на мошенников;

- Бинарные опционы. Один из самых быстрых способов получения прибыли, но и один из самых рискованных. Главное – это умение правильно делать прогноз на то, как уже завтра измениться стоимость определенного актива;

- Инвестиции в себя. Это значит, что необходимо вкладывать в себя и свое развитие. Это европейский подход, когда люди вкладывают не в материальные ценности, а в саморазвитие. Это не для всех актуальный способ, но для тех, кто любит учиться и развиваться, самое то.

Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.;

Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.; Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток;

Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток; Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается.

Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается.Для всех нас знакомо, что при наличии достаточно крупной суммы средств ее необходимо обязательно вкладывать в недвижимость. Это вполне понятно, поскольку потерять такой объект почти нереально. Но при этом не всем известно, что помимо плюсов, есть и недостатки таких вложений.

Преимущества и недостатки

Главным преимуществом вложения в недвижимость является беспроигрышность такого бизнеса. Квартира всегда будет ликвидна, от ее сдачи в аренду всегда можно получить доход и т.д. В принципе о плюсах знают все, большинство людей интересуют недостатки такой деятельности.

- Необходим большой капитал для старта;

- Нужны дополнительные средства для содержания квартиры;

- На некоторые объекты недвижимости спрос может падать в соответствие со спросом.

И здесь назревает вопрос, в какую же недвижимость вкладывать? Отметим сразу, что для обычного гражданина вкладывать в коммерческую недвижимость не рационально. Исключение — если она нужна для бизнеса. Все остальные виды необходимо выбирать из собственных предпочтений, например, с возможностью в дальнейшем использовать данный объект и в собственных целях.

Исключение — если она нужна для бизнеса. Все остальные виды необходимо выбирать из собственных предпочтений, например, с возможностью в дальнейшем использовать данный объект и в собственных целях.

Если Вы собираетесь инвестировать в доходную недвижимость, то у нас Вы найдете самый широкий объектов коммерческой недвижимости.

Виды недвижимости, которая может стать объектом инвестирования:- Жилая недвижимость

- Коммерческая недвижимость

- Земельные участки

- Загородная

- Строящаяся

Особого секрета нет в том, что инвестиция в недвижимость, всегда рентабельна и очень часто не подвержена рискам. Но, почему-то для большинства из нас прибыль от объекта такой собственности заключается только в сдаче в аренду. Но это не совсем так. Есть еще и другой способ получения прибыли.

Способы получения дохода от недвижимости:За счет аренды. Метод распространён не только в Украине, но и во всех странах мира. Человек приобретает недвижимость и потом сдает ее в аренду. Очень успешным метод может стать в пик кризиса, когда квартиру или дом можно купить дешево, а потом сдать очень дорого.

Метод распространён не только в Украине, но и во всех странах мира. Человек приобретает недвижимость и потом сдает ее в аренду. Очень успешным метод может стать в пик кризиса, когда квартиру или дом можно купить дешево, а потом сдать очень дорого.

Благодаря дальнейшей перепродаже. Не часто используемый вариант, а зря. Можно купить дешево, сделать ремонт, выждать время и потом продать на 50-100% дороже. Так работают многие риэлтерские компании или простые перекупщики на рынке недвижимости.

Инвестиции в строительство недвижимости: куда вкладывать, размер прибыли и риски

Некоторые украинцы могут рассматривать такой вариант вложения средств как инвестирование в строящуюся недвижимость. Скажем сразу, здесь есть, как свои преимущества, так и свои недостатки.

Лучше всего вкладывать деньги в те объекты, которые уже строятся. Выбирать строительство, находящееся на стадии котлована, нельзя, потому что это очень рискованно. Работать необходимо только проверенными застройщиками, работающими в данном регионе не первый год. Лучше всего вкладывать в жилую недвижимость, она будет пользоваться спросом всегда.

Лучше всего вкладывать в жилую недвижимость, она будет пользоваться спросом всегда.

Заработать можно неплохо — до 50% от начальных инвестиций. Главное – наличие спроса на приобретенный объект, например, жилую недвижимость эконом класса. Разница на фазах строительства и реализации составляет около 40%.

Главный риск в том, что объект может быть не достроен и деньги просто будут зря потрачены. Можно допустить и риск неликвидности, но это маловероятно.

Частые ошибки при инвестированииПонятное дело, что никто не застрахован от ошибок. Это вполне понятно. Но необходимо соблюдать все то, что советуют эксперты и практики. Таким образом, можно избежать многих рисков. Кроме того, зная заранее список наиболее часто допускаемых со стороны инвестора ошибок, можно постараться их избежать.

Распространенные ошибки инвестора:- Желание при получении первой прибыли сразу же ее потратить;

- Вложение средств в один вид инвестиций, не формируя при этом разнообразный портфель капиталовложений;

- При первых же потерях, желание все вывести из оборота и «покончить» с этой деятельностью;

- Бездумные вложения, не подтвержденные расчетами и аналитикой.

В статье рассмотрены варианты, куда можно вложить деньги с приемлемой рентабельностью. Рекомендации и советы были получены у экспертов в сфере торговли и маркетинга, следуя ним, вы можете обезопасить себя от многих опасностей. Безусловно, инвестирование – это риск, но деньги не должны просто так лежать, они должны приносить прибыль. Подобрать же оптимальный объект инвестирования Вы сможете среди наших инвестиционных предложений.

Инвестирование 2021. Инвестирование в интернете. Инвестирование в бизнес. Инвестирование в недвижимость. Инвестирование в Украине. Инвестиции и инвестирование. Инвестирование в недвижимость. Долгосрочное инвестирование. Инвестирование в акции. Основы инвестирования. Правила инвестирования. Стратегии инвестирования. Лучшее инвестирование. Денежное инвестирование. Инструменты инвестирования. Процесс инвестирования. Инвестирование в строительство. Инвестирование в производство. Финансовые инструменты инвестирования. Примеры инвестирования. Портфели инвестирования. Выгодное инвестирование.

Как заставить деньги работать на себя?

Большинство жителей Латвии свои свободные средства все еще держат на счетах или банковских депозитах, ничего не зарабатывая. Куда и во что вложить, чтобы деньги не просто лежали, но и зарабатывали?

Консультирует Кристапс Копшталс, руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Как показывают прогнозы, в 2018 году рост глобальной экономики продолжится. Уже сейчас почти все страны демонстрируют прирост внутреннего валового продукта, и ожидается, что в этом году темпы роста мировой экономики могут стать самыми стремительными за последние семь лет. «Самые большие риски связаны с геополитикой и высоким уровнем задолженности – госдолгами стран еврозоны, корпоративными кредитами в Китае и кредитами домохозяйств в Норвегии и Швеции. Соответственно, процентные ставки по депозитам еще некоторое время останутся низкими, а уровень инфляции будет расти. Если на протяжении последних лет инфляция в Латвии была в пределах 0,1-0,2%, то в 2017 году она приблизилась к отметке в 3%, а в этом году может достичь 3,5-4%. «Это означает, что покупательная способность денег, лежащих на расчетных счетах или депозитах, в 2017 году снизилась. Ожидается, что в 2018 году эта тенденция продолжится. И если процентные ставки по депозитам будут оставаться низкими или деньги просто будут лежать на счете, они не только ничего не заработают, но потеряют из-за инфляции», — говорит эксперт Swedbank Кристапс Копшталс. Он отмечает, что в других развитых странах Северной Америки и Западной Европы люди предпочитают вкладывать свободные средства в продукты страхования, пенсионные накопления, ценные бумаги, так как это позволяет им зарабатывать и приумножать свое благосостояние.

«Под инвестициями на финансовых рынках мы чаще всего понимаем вложения в акции предприятий, т. е. вы покупаете доли предприятий, акции которых торгуются на биржах, и, соответственно, становитесь акционером этих компаний. Если дела у предприятия идут хорошо и его стоимость увеличивается, ваши инвестиции растут в цене, к тому же обычно предприятия еще и выплачивают дивиденды. Второй вид инвестиций на финансовых рынках – это вложения в облигации или долговые ценные бумаги. В этом случае вы одалживаете деньги тому или иному предприятию или государству. Следовательно, вы становитесь кредитором для эмитента этих облигаций, получаете за это проценты, а в конце срока вам возвращается вложенная сумма», — рассказывает Кристапс Копшталс.

Такие инвестиции человек может осуществлять сам или доверить это банку, который выступает в роли управляющего, предлагая уже готовые инвестиционные стратегии и портфели. Это означает, что вам не придется постоянно следить за ситуацией на рынке, вместо вас этим будет заниматься управляющий. Готовые решения удобно доступны в интернет-банке, а сумма инвестиций может быть от нескольких десятков до сотен тысяч евро. Предлагается также возможность делать регулярные вложения или оформить автоматический платеж, каждый месяц инвестируя в выбранную стратегию определенную сумму. Такие стратегии предлагаются и для решений, за которые предусмотрены ежегодные налоговые льготы, например, для 3-го пенсионного уровня или накопления со страхованием жизни.

Выгодно вкладывать и получать возврат налогаС этого года возврат подоходного налога с населения, который частное лицо может получить за взносы в продукты 3-го пенсионного уровня или накопительного страхования жизни, составляет 20% от суммы произведенных взносов, не превышающей 10% от брутто-зарплаты или 4000 евро. «Дополнительные взносы в упомянутые решения можно производить и при посредничестве работодателя. За эти взносы тоже полагаются налоговые льготы, к тому же для взносов работодателя установлен отдельный лимит в размере 10% от брутто-зарплаты без ограничений по сумме. Таким образом, создавать накопления и пользоваться налоговыми льготами можно, делая взносы как частным образом, так и при посредничестве работодателя», — в качестве решения получателям зарплат предлагает Кристапс Копшталс.

Не стоит забывать о рисках«Рынки акций в последние годы продолжают расти, обеспечивая инвесторам возможность заработать. Несмотря на то, что оценки акций на сегодняшний день повысились, не исключено, что рост будет продолжаться. Тому способствуют хорошие показатели прибыли предприятий, общий экономический рост, а также фискальные и монетарные стимулы. Но не следует забывать, что инвестиции на финансовых рынках подвержены разного рода рискам, особенно геополитическим», — напоминает руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Три фактора, которые следует учитывать, инвестируя на финансовых рынках в условиях неопределенности:

- диверсификация – например, выбрав готовый инвестиционный портфель, вы не пропустите общий рост рынка и одновременно снизите риск неудачных инвестиций в один определенный финансовый инструмент,

- выбор соответствующей стратегии – в краткосрочной перспективе это могут быть более спокойные инвестиции, а для долгосрочных вложений можно рассматривать и более активные стратегии,

- регулярность инвестиций – позволяет выбирать самое удачное время для инвестиций и дает возможность покупать активы по более низким ценам при падающем рынке.

«Предлагаемые банками готовые инвестиционные портфели не только обеспечивают диверсификацию вложений, но и предлагают соответствующие стратегии и позволяют формировать накопления с помощью регулярных взносов», — отмечает финансовый эксперт.

Недвижимость как инвестиция в будущееВзвешенное приобретение недвижимости тоже может стать хорошим вложением в долгосрочной перспективе, особенно при столь низких и дружественных к заемщику процентных ставках как сейчас. Правда, нужно учитывать, что в случае, если Европейский центральный банк повысит базовую процентную ставку, изменятся и процентные ставки по кредитам. «В Латвии цены на недвижимое имущество ниже, чем в Эстонии или Литве, они все еще не достигли своего докризисного уровня. Но по мере роста экономики цены на недвижимость, скорее всего, будут повышаться», — говорит Кристапс Копшталс. Если вы рассматриваете недвижимость в качестве объекта инвестиций, эксперт Swedbank рекомендует оценить, в каком состоянии находится собственность и как ее стоимость может измениться в будущем. Кроме того, нужно учитывать миграцию жителей в будущем, например, переселение части жителей из Риги в ближайшие населенные пункты, насыщенность рынка в каждом из сегментов недвижимости, специфику рынка аренды, а также налоговые, юридические и другие аспекты.

Актуальные тенденции рынка недвижимости:- Большая часть сделок (примерно 70%) в Латвии по-прежнему совершается в сегменте серийных квартир. Тем не менее, темпы строительства нового жилья продолжают увеличиваться, растут и объемы продаж в новых проектах, особенно в сегменте квартир эконом-класса по цене до 1600 евро/м2.

- Рынок нового жилья активно развивается, появляются новые проекты, а также растет число зарезервированных еще в процессе строительства квартир.

- Активность на рынке недвижимости Латвии ниже, чем в других странах Балтии. Однако, учитывая темпы развития экономики и, соответственно, повышение покупательной способности населения, есть потенциал для дальнейшего роста.

- Цены на жилье в новых проектах в Риге в среднем на 15-25% ниже, чем в Таллине и Вильнюсе.

- Рынок новых проектов в Риге можно охарактеризовать как сбалансированный, так как количество строящихся квартир сопоставимо с объемами продаж. Исключением является сегмент эксклюзивного жилья (цена продажи больше 2500 EUR/м2), который явно пересыщен, поскольку предложение квартир существенно превышает спрос.

Исторические результаты не гарантируют похожих результатов в будущем.

Советы экспертов куда вложить деньги в 2021 году чтобы заработать в России: Идеи

Многие граждане нашей страны, которые сумели накопить собственный капитал, задумываются о том, куда можно вложить свои сбережения, чтобы они работали. В этой статье мы расскажем вам о самых популярных инвестиционных инструментах, которые позволяют получать приличный стабильный доход. Итак, куда вложить деньги в 2021 году чтобы заработать?

Акции

Если обратить внимание на советы экспертов куда вложить деньги в 2021 году чтобы заработать, можно заметить, что практически все специалисты рекомендуют инвестировать в акции. Средняя доходность таких инвестиций колеблется в пределах 10–20% годовых. Солидные, уже состоявшиеся компании показывают рост примерно 5% в год. А вот небольшие предприятия, которые недавно открылись и сумели заключить выгодные контракты, могут буквально за 2 месяца добавить и 500%. Акции таких компаний стоят дешево, но их цена через определенный промежуток времени может вырасти в разы.

Разберемся подробнее, как вложить деньги в акции компаний? Если вы никогда не торговали ценными бумагами и не имеете малейшего представления о том, как это делать правильно, доверьте приобретенные вами ценные бумаги в управление опытному трейдеру. Покупка акций с их последующей перепродажей может приносить неплохую прибыль. Годовая доходность такого инвестиционного инструмента достигает 100%. Соответственно, инвестиции в ценные бумаги позволяют вам не только сохранить, а и приумножить свои средства. Если вы не знаете, как инвестировать деньги в акции, обратитесь за помощью к специалистам. Важно помнить о том, что акции – это достаточно рисковый инструмент, поскольку инвестиции в ценные бумаги в некоторых случаях могут быть невыгодны даже в долгосрочной перспективе. Поэтому перед тем как принять решение, нужно поинтересоваться, как вложить деньги в акции и провести грамотный анализ рынка. Очень рискованно использовать этот инвестиционный инструмент во время кризиса, поскольку цены на акции могут стремительно упасть и, соответственно, инвестор потеряет свой капитал. Но если посмотреть с другой стороны, в период экономической нестабильности, ценные бумаги стоят дешево, поэтому их можно скупать за небольшие деньги в надежде на то, что вскоре их стоимость начнет расти.

Варианты инвестирования в акции:

- Фондовая биржа. Вам нужно открыть счет у брокера и проводить с ним операции через специальную программу. Если вы ограничены во времени и не можете заниматься этим делом самостоятельно, доверьте управление счетом профессионалу;

- Самостоятельная деятельность. Вы можете лично покупать акции у компании эмитента, заключать договора и регистрировать свое приобретение;

- ПИФы. Можно вложить деньги в акции через ПИФы. Вы будете платить комиссионные за управление вашим капиталом даже в том случае, если какое-то время фонд будет работать в убыток, но зато все инвестиционные решения за вас будут принимать опытные профессионалы;

- Фьючерсы и опционы. Это самый доходный и, в то же время, самый рискованный способ инвестирования в акции. Чаще всего такие инструменты используют в работе биржевые спекулянты, поскольку они позволяют зарабатывать как на падении цен, так и на их росте.

Если вы ставите перед собой задачу – сохранить свой капитал, лучше сразу отбросить идею с инвестированием в акции. А вот для тех, кто хочет получить высокую доходность, это вариант может стать идеальным.

Золото

Любой человек, который хочет сохранить и приумножить свой капитал, ищет куда выгодно вложить деньги чтобы они работали в 2021 году. Существует множество разных инвестиционных инструментов, которые отличаются как по доходности, так и по уровню риска. Издавна самым надежным вариантом считается золото. На снижение его стоимости не могут повлиять никакие войны, кризисы или любые другие потрясения. В период экономической нестабильности люди начинают активно скупать золото, поскольку считают, что это самый лучший вариант, куда выгоднее вложить деньги сегодня чтобы их сберечь.Рассмотрим несколько популярных методов, как вложить деньги в золото:

- Золотые слитки. Практически в каждом банке можно приобрести золотые слитки. Их стоимость зависит от массы. Чем больше слиток вы хотите купить, тем ниже цена 1 грамма золота. К золоту прилагается сертификат, который вы должны хранить вместе со слитком. При покупке золота в банке вам придется заплатить налог – 18% от общей стоимости слитка;

- Обезличенный металлический счет. Если вы решили, что золото, это самый лучший вариант, куда вложить деньги в 2021 году, можно не покупать слитки, а просто открыть в банке «золотой» счет. В таком случае ваша покупка будет числиться только документально, поскольку на руки золото вы не получите. Этот инвестиционный инструмент имеет одно важное преимущество – вам не придется платить налог за покупку золота. Недостаток – такой банковский вклад не страхуется;

- Монеты. Золотые инвестиционные монеты покупают по тому же принципу, что и слитки. Они стоят немного дороже, чем золото в слитках. Это обусловлено высокой стоимостью работ по чеканке монет. Самые дорогие – коллекционные монеты. Их выпускают ограниченным тиражом. Покупка золотых монет – это достаточно рискованный способ инвестирования. Их можно выгодно продать только коллекционерами, а это не так уж и просто.

За последние 15 лет пик роста цен на золото пришелся на 2011–2012 год. После этого цены немного снизились и держаться примерно на одном уровне. В большей степени инвестирование в золото – это самый простой способ, как сохранить свой капитал. Если вы интересуетесь, куда вложить деньги чтобы получать ежемесячный доход в 2021 году, лучше поискать другие варианты.

Недвижимость

Теперь поговорим о том, как вложить деньги в недвижимость. В наше время наблюдается серьезный застой в строительстве жилой и коммерческой недвижимости. Из-за проблем, связанных с экономическим кризисом, застройщикам приходится замедлять темпы работ, а то и вовсе приостанавливать свою деятельность. В связи с этим покупка недвижимости на стадии котлована является достаточно рискованным мероприятием. В любой момент дом может попасть на долгострой и ваши сбережения просто «заморозятся» на неопределенный срок.

Некоторые начинающие инвесторы, которые ищут, куда вложить деньги чтобы они работали в 2021 году, считают, что лучше приобрести уже построенную недвижимость с целью дальнейшей перепродажи. Но дело в том, что во время кризиса существенно снижается спрос на жилье, поэтому рассчитывать на то, что в ближайшее время цены на новое жилье вырастут, не совсем разумно. То же самое можно сказать и о коммерческой недвижимости.

Если вы задумываетесь над тем, куда вложить деньги в 2021 году, советы опытных инвесторов сводятся к тому, что на данный момент выгоднее всего вкладывать в жилье, которое в дальнейшем можно сдавать в аренду. Не стоит рассчитывать на то, что стоимость квадратных метров существенно вырастет в ближайшие 5–10 лет. В наше время вряд ли можно получить серьезную прибыль с инвестиций, поэтому чаще всего идет речь о том, как уберечь деньги от инфляции. Если вы найдете, куда вложить деньги под большие проценты без риска, считайте, что вам сильно повезло.

Бизнес

Многие инвесторы вкладывают свои деньги в реальный бизнес с хорошими перспективами развития. Существует множество бизнес идей куда вложить деньги, но найти действительно стабильную компанию не так уж и просто, особенно если вы не знаете, где именно ее искать. Давайте попробуем разобраться, в какой бизнес вложить деньги чтобы заработать. Если вы планируете инвестировать свои сбережения в какое-то производство или стартап, но при этом боитесь потерять деньги, обратитесь за помощью к надежному посреднику. Это может быть биржа, через которую компании находят инвесторов. Вы можете купить инвестиционную долю любого проекта и получать какой-то определенный процент от прибыли.Стартапы – это компании, который выпускают новый продукт. Многие инвесторы, которые вкладывали свои деньги в известные проекты на этапе их становления, давно стали миллионерами. В наше время появляется множество новых компаний, и они имеют все шансы на высокую прибыльность. Если вы задумываетесь над тем, куда вложить деньги чтобы заработать, найдите какой-то перспективный стартап, дождитесь того момента, когда станет понятно, что это компания действительно успешная и инвестируйте в нее средства. Самое главное – ориентироваться на цифры, а не на презентацию проекта.

Если вы имеете на руках небольшой стартовый капитал и хотите вложить его в собственное дело, прислушайтесь к рекомендациям специалистов:

- Не бойтесь начинать новое дело;

- Выбирайте рабочую, проверенную бизнес идею;

- Избегайте высокой конкуренции;

- Если у вас мало денег, начните со сферы услуг.

По мнению экспертов, собственный бизнес – это самый лучший вариант, куда вложить деньги в 2021 году чтобы заработать и существенно увеличить свой капитал.

Видео по теме Видео по темеОнлайн казино и финансовые пирамиды

Если прислушаться к советам экспертов России куда вложить деньги в 2021 году, то можно понять, что самые ненадежные инвестиционные инструменты – это различные финансовые пирамиды и онлайн-казино.

Наверняка многие из вас видели в интернете рекламу, призывающую вложить деньги в онлайн-казино. Для этого достаточно зарегистрироваться на специализированном сайте, сделать ставку и ставить до тех пор, пока не проиграете все деньги. Но некоторые «специалисты» умеют выигрывать даже в онлайн-казино. Дело в том, что они играют не более 2-5 минут. В этот период казино позволяет обыграть себя, чтобы подогреть азарт игрока. Если играть дольше, вы сразу начнете проигрывать. Но и такой подход не всегда гарантирует хороший выигрыш. Азартные игры – это не самый надежный способ заработка поэтому, если у вас есть какие сбережения лучше поищите, куда выгодно вложить деньги в 2021 году под проценты, чтобы гарантированно получить хотя бы небольшую прибыль.

Пирамиды

Еще один рискованный вариант, куда инвестировать деньги в 2021 году – это высокодоходные инвестиционные программы. Это очень распространенная мошенническая схема, известная многим нашим соотечественникам еще со времен МММ. Ежемесячная доходность таких программ составляет 15–100%. Вы будете получать выплаты до тех пор, пока будут приходить новые инвесторы. Когда их поток по каким-то причинам иссякнет, вы потеряете все свои деньги, поскольку деньги, полученные организаторами, никуда не вкладывают, чтобы они работали. Как уже говорилось выше, прибыль выплачивается с денег новых инвесторов. Когда выплат становится больше, чем поступлений, хайп закрывается, а вкладчики, которые зашли в пирамиду самыми последними не получают ни копейки и, конечно же, теряют свои деньги. Некоторые инвесторы научились работать с хайпами и получают с них неплохой доход. Но, если вы никогда не сталкивались с таким инвестиционным инструментом, лучше поищите другой способ, куда вложить деньги в 2021 году.

Выводы

Если вам не подходит ни один из предложенных нами способов, куда инвестировать деньги в 2021 году, потратьте их на обучение. Знания – это актив, который никогда не падает в цене и всегда пользуется большим спросом. Учитесь, развивайтесь и вам обязательно улыбнется удача.

Как вложить деньги в квартиру в строящемся доме и получить максимальную прибыль — Рынок жилья

Инвестирование средств на рынке новостроек Петербурга и Ленобласти, если действовать с умом, дело практически беспроигрышное. Прибыль инвестора напрямую зависит от грамотного выбора объекта.

Инвестиции в недвижимость не только в Петербурге, но и, пожалуй, во всем мире является одним из самых надежных способов сбережения и приумножения личного капитала. Фондовые рынки зависят от малейших макроэкономических изменений и уже не раз в новейшей истории демонстрировали свою нестабильность, паевые инвестфонды после кризиса 2008-2009 годов потеряли доверие инвесторов (во всяком случае, в России). Депозиты в надежном банке едва покрывают инфляционные издержки и подходят скорее для безопасного хранения денег, чем для извлечения существенной прибыли.

Квартира как инвестиция

Другое дело – недвижимость. Даже самые крупные макроэкономические бедствия могут привести лишь к относительно кратковременной просадке рынка, который впоследствии обязательно восстанавливает утраченные позиции. В короткой истории российского рынка недвижимости есть сразу два наглядных примера.

Сразу после дефолта августа 1998 года цены на недвижимость в Петербурге в долларовом эквиваленте (в то время объекты оценивались именно в американской валюте) упали на 15%, однако уже в феврале 1999 года цены вернулись на прежний уровень. В октябре 2008 года, достигнув своего пика, рынок недвижимости снова начало трясти из-за всемирного экономического кризиса. Тогда падение продолжалось более года и стоимость «квадрата» как на первичке, так и на вторичке упала на треть. Но опять-таки уже в начале 2010 года цены снова пошли вверх, а весной 2014-го вернулись к докризисному уровню.

Дешевая квартира без лишнего рискаПри покупке квартиры в новостройке главным фактором, влияющим на выбор потребителя, остается цена. А потому объекты с «ценником ниже рынка» пользуются >>Уже много лет как существует экспертное мнение: покупка жилья – гораздо более надежный метод инвестирования, чем другие известные способы. Разумеется, речь идет о рынке строящегося жилья, ибо на вторичке сейчас быстро заработать гораздо сложнее. Такой шанс был разве что незадолго до кризиса 2008-2009 годов, когда некоторые квартиры на вторичном рынке Петербурга за год подорожали почти вдвое. Но вряд ли есть смысл рассчитывать на повторение подобного сценария в ближайшей перспективе.

Можно, конечно, купить квартиру и затем сдавать ее в аренду, однако окупится она в таком случае лет через 10-15. Это хороший вариант для тех, кто приобретает жилье «на вырост» – для собственных детей. Но нас в данном случае интересует более короткий период инвестиции – два, максимум четыре года, что подразумевает вложение денег исключительно на первичном рынке.

Разумеется, и этот способ нельзя назвать абсолютно безопасным. Риски здесь присутствуют, хотя их и меньше, чем четыре-пять лет назад. Впрочем, и абсолютно безопасного способа увеличить капитал не существует в природе.

Мастерство выбора

Ключевой момент, от которого зависит величина конечного дохода инвестора – это выбор застройщика, дома и конкретной квартиры в нем. Казалось бы, здесь все просто: самым ликвидным товаром на рынке является малогабаритное жилье, а большинство покупателей при принятии решения о покупке недвижимости руководствуется в первую очередь ценой. Значит, самый лучший вариант для инвестирования – дешевая студия или «однушка».

Однако такая стратегия верна лишь отчасти. Действительно, вкладывать деньги выгоднее в дешевые и небольшие по площади квартиры. Но, во-первых, демпингующих застройщиков, которые на старте продаж выставляют ценник сильно ниже рынка, многие специалисты советуют обходить стороной. Слишком уж велик риск вложиться в долгострой, а то и вовсе остаться без квартиры.

Во-вторых, дешевые объекты – это почти всегда плохая локация: за КАДом, вдали от метро и зачастую без всякой социальной инфраструктуры. А потому дорожают такие объекты в процессе строительства значительно медленнее, чем новостройки внутри городской черты. Не говоря уже о том, что продать жилье будет впоследствии делом нелегким.

Наличие отделки в квартире или соседство новостройки с парком интересно небольшому числу покупателей. Главное для них – это цена предложения

Наконец, в неудачно расположенном жилом комплексе к концу строительства могут быть не распроданы все квартиры, и даже малогабаритные – это бывает довольно часто. В результате при продаже такого жилья придется конкурировать с девелопером и, скорее всего, снижать цену. И это не говоря о том, что зачастую застройщики всеми силами стараются ставить палки в колеса продавцам квартир по переуступке (договорам цессии) – лишние конкуренты им не нужны.

Понятно, что какую-то прибыль инвестор (если объект будет сдан) все-таки получит. Но ради 5-7% годовых вряд ли стоило затевать столь сложную операцию, учитывая, что на обычном депозите в коммерческих банках можно заработать гораздо больше.

Вывод: лучше изначально инвестировать бóльшую сумму и вложиться в действительно перспективный проект, который за время строительства потенциально принесет прибыль не менее чем 30% от вложенных средств. Именно настолько в среднем по городу растет стоимость «квадрата» от момента старта продаж до сдачи дома.

Куда вложить деньги?

Бывают случаи, когда рост цен во время строительства дома (два-три года) может превысить 50%. Например, когда компания-новичок на рынке, имеющая в собственности или аренде хороший земельный участок в обжитых районах и сравнительно недалеко от метро, при открытии продаж специально занижает стоимость жилья. Впоследствии свою ценовую политику девелопер, разумеется, корректирует. Но удачливые и внимательные инвесторы, если не упустят момент, могут отхватить действительно лакомый кусок.

Именно удачно расположенные в обжитых или активно застраиваемых районах новостройки с хорошей транспортной доступностью дорожают сильнее всего. Еще не так давно лидерами в этом отношении были Приморский и Выборгский районы. Однако свободной земли здесь уже довольно мало и, соответственно, застройщики обращают свой взор на другие части города, в первую очередь на Московский и Красносельский районы. Здесь на ближайшие годы запланировано строительство значительных объемов жилья, а, значит, у инвесторов увеличиваются шансы на покупку квартиры на самом старте продаж, когда цена минимальна.

Самой большой популярностью у покупателей пользуются жилые комплексы эконом-класса на границе города и области и недалеко от метро

Среди других перспективных территорий выделяются Мурино, Кудрово и Шушары. Что касается Мурино, то здесь активно строится социальная инфраструктура, также есть планы по строительству двух дорог в обход поселка. Ну, а наличие станции метро «Девяткино» – это один из основных козырей данной территории.

В Кудрово строительство метро только в планах (впрочем, вполне конкретных), и как раз в этом и состоит инвестиционная привлекательность этого поселка: цены на недвижимость с вводом станции обязательно вырастут. Отметим, что некоторые специалисты именно ряд новостроек в Ленобласти считают лучшими вариантами для инвестирования, поскольку те дорожают втрое быстрее, чем расположенные в городе.

Наконец, в Шушарах стоимость «квадрата» на начальном этапе строительства в среднем самая низкая внутри городской черты. Но в качественном кирпично-монолитном доме сразу после сдачи она вполне может достичь уровня среднегородских показателей. Так, инвесторы, вложившиеся в удачные проекты три-четыре года назад, сейчас могут продать квартиры вдвое дороже, чем те стоили на этапе котлована (даже с учетом инфляции за это время прибыль все равно не опускается ниже 80%). Правда, это стало возможным во многом благодаря довольно существенному росту цен на жилье в 2010-2012 годах. В настоящее время на такую доходность рассчитывать все же не приходится.

Лучше без отделки

Что еще важно учитывать при вложении денег в объект недвижимости? Прежде всего – лучше выбирать квартиру без отделки. И уж, конечно, незачем делать ее самому после получения ключей. Как утверждают специалисты, продать квартиру гораздо проще с голыми стенами. Хотя бы из тех соображений, что покупатели сначала рассматривают самые доступные по цене варианты, а ремонт, даже самый бюджетный, приводит к росту стоимости.

Кроме того, потенциальные приобретатели жилья часто обращают внимание на вид из окна. Соответственно, для инвестиционных целей желательно выбирать квартиры на верхних этажах и чтобы окна не выходили на стену соседнего корпуса или унылую промзону. Какие у будущей квартиры будут видовые характеристики, можно предугадать еще на этапе котлована.

При выставлении квартиры на продажу лучше всегда закладывать в цену возможность торга. Тогда можно будет с легким сердцем сбросить 1-2% заявленной стоимости в целях ускорения сделки. Специалисты советуют собственникам (если жилье продается для дальнейшего инвестирования) заранее определиться со следующим проектом – чтобы деньги не «зависли». Наконец, на успех продажи влияет и сезонность. Так, пик спроса в нашем городе приходится на вторую половину весны (апрель-май).

Текст: Павел Гинёв Коллаж: Владимир Щербаков

Быстрые вклады и инвестиции: куда выгодно вложить небольшую сумму чтобы быстро заработать

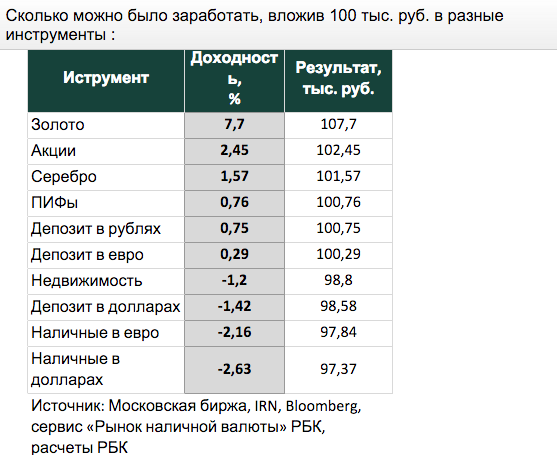

Начало нынешего года оказалось непростым для тех, кто пытается заработать на денежных инвестициях: проценты по депозитам в гривне падают, валюта обесценивается, зато дорожают ценные бумаги. «Сегодня» с помощью экономиста Ивана Никитченко подсчитала, сколько можно заработать за месяц, полгода и год, если вложить накопленные, к примеру, 10 000 грн.

Как видно из инфографики, на сегодня наиболее выгодны облигации внутреннего госзайма (ОВГЗ) и инвестиционные фонды. Никитченко при этом советует выбирать варианты для инвестирования, исходя из предполагаемого срока вложения средств.

«Если предпочитаете короткие сроки инвестирования, сегодня лучшим вариантом являются гривневые депозиты и ОВГЗ, так как НБУ проводит политику высоких ставок, и проценты по гривневым депозитам и облигациям очень высокие», — оценил свои расчеты эксперт.

А вот золото (слитки и инвестмонеты), по мнению Никитченко, хороши в долгосрочной перспективе.

«Лучше вложить деньги хотя бы на год, а лучше на 2—3 года. Цена на золото сейчас растет медленно, может и вовсе снизиться в 2019-м, а на депозит в золоте проценты почти не начисляются. Но золото может обезопасить от девальвации, так как цены привязаны к доллару».

Как лучше покупать гособлигации

По данным НБУ, 3 января физлица владели ОВГЗ на 6,073 млрд грн, 25 февраля — уже на 7,536 млрд грн. Приобрести их проще в банках, но стартовая сумма — $40 тыс. или 1 млн грн.

«Банки зарабатывают на депозитах, поэтому им невыгодно продавать ОВГЗ, ведь на этом они могут и сами заработать, — говорит аналитик Forex club Андрей Шевчишин. — Но есть инвесткомпании, предоставляющие брокерские услуги всем желающим. Механизмы есть, но население имеет низкий уровень финграмотности и не доверяет инвестрынку. Поэтому Минфину надо проводить разъяснения и при розничных продажах небольших пакетов снизить стоимость операций. Ведь для покрытия затрат и получения прибыли минпокупка ОВГЗ должна быть от 75 тыс. грн, а это большие деньги. Расчет простой: каждая операция купли-продажи — 200 грн. Далее стоимость банкперевода и обслуживания. Купив облигацию за 1000 грн с доходностью 18%, заплатишь 200 грн + %, купив 100 облигаций за 100 тыс., заплатишь те же 200 грн + %».

Для оформления потребуются паспорт, ИНН, счет в банке, подтверждение происхождения средств (например, справка с места работы).

Напомним, ранее журналисты «Сегодня» разбирались, как заработать на госгарантиях, на облигациях внутреннего госзайма.

Также эксперты дали экономический прогноз по поводу инвестирования в 2019 году. Правило диверсификации остается базовым, первое полугодие — низкорисковые вложения, второе — в зависимости от состояния глобальной экономики. Подробнее читайте в материале: Инвестпортфель-2019: куда будет выгодно вкладывать деньги

Куда вложить $10 000: топ-5 вариантов в Украине

Каждый человек хотел бы получать пассивный доход и жить без проблем. Но что делать, если денег не так уж много, а инвестировать разумно очень хочется? подобрало топ-5 вариантов, куда вложить $10 000 в Украине.

Процентный доход по депозитамСамый простой и понятный способ инвестирования – вложить деньги для пассивного дохода на депозит в банке. Преимущество такого способа заключается в том, что на депозит можно положить совсем небольшую сумму денег, но все равно выйти «в плюс» благодаря процентам. Размер процента зависит от срока хранения депозита: чем он меньше, тем меньший доход от инвестиций.

В украинских банках индекс ставок по депозитам в долларах варьируется от 0,5% до 3,3% годовых. Конечно, если разместить на депозите $10 000 под 3,3% на год, плюс от таких инвестиций будет небольшим. Но можно пролонгировать вклад на 10+ лет, тогда сумма увеличится более чем на четверть.

Присоединяйтесь к нам в Telegram!Недостаток от небольшой доходности от инвестиций в банковские депозиты перекрывается их надежностью, потому что деятельность банков регулируется государством. То есть, если банк обанкротится, его вкладчики получат компенсацию, которую гарантирует Фонд гарантирования вкладов физлиц (ФГВФЛ). Государство гарантирует сумму компенсации каждому клиенту в пределах 200 тыс. грн. Это касается вкладов и в гривне, и в любой другой валюте. ФГВФО гарантирует 98,4% вкладов в банковской системе.

Инвестиции в золотоСуммы в $10 тыс. вполне достаточно для инвестиций в золото и драгоценные металлы. Эти направления рассматривают для долгосрочных инвестиций на 5-10-15 лет. Золото – актив, который в долгосрочной перспективе дорожает, несмотря на редкие краткосрочные спады его стоимости.

Подписывайтесь на нас в Google News!В начале августа 2020 года стоимость золота установила рекорд в $2 050 за унцию. Сегодня в Украине золото стоит $1 910 за унцию. По прогнозам Bloomberg, золото сможет подорожать до $3 тыс. за унцию.

Для инвестиций в золото не обязательно покупать слиток, можно просто принести в банк валюту, которую конвертируют в золото по текущему курсу Нацбанка. Когда клиент решит забрать сбережения – он получит не металл, а свою финансовую инвестицию плюс процент.

ФранчайзингПриятнее всего вложить деньги в Украине в 2020 году в свой бизнес. Это хорошо, но рискованно, поскольку, по словам основателя компании Rozetka Владислава Чечеткина, 90% новых бизнесов через год закрываются. «На помощь» приходит франшиза: договор между владельцем сети и бизнесменом, который позволяет второму использовать бренд или торговую марку первого, конечно, на определенных условиях. Правообладатель торговой марки передает покупателю «методичку» с рекомендациями по запуску и ведению бизнеса. За это покупатель каждый месяц отчисляет роялти правообладателю.

Вложить во франчайзинг $10 тыс. вполне достаточно. Покупатель получит работающую бизнес- модель, в которой можно выйти в плюс через 2-3 года. Среди недостатков такого способа инвестирования – ограниченность в действиях. Покупатель франшизы не сможет менять подрядчиков и поставщиков, расширять и сокращать ассортимент и т.д. Работать придется строго по «методичке» продавца.

Самыми популярными направлениями для франчайзинга считаются заведения общественного питания, предоставление услуг (салоны красоты, химчистки), развивающие клубы и медицинские проекты.

По подсчетам Ассоциации франчайзинга Украины, в стране существует более 970 франчайзинговых проектов. Несмотря на пандемию коронавируса, сейчас только 2% покупателей франшиз оценивают условия их ведения как плохие. 29% считают, что за год все улучшилось, а 64% ожидают улучшений на протяжении следующих 12 месяцев.

Ценные бумагиВложить небольшие деньги в Украине можно в ценные бумаги. Их можно купить на фондовой бирже, воспользовавшись услугами торговца ценными бумагами. С февраля 2019 года можно также инвестировать в иностранный фондовый рынок напрямую из Украины.

Украинский фондовый рынок представлен в виде регулятора – Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР) и участников рынка, то есть это тоже достаточно надежный способ для инвестиций. Самые популярные ценные бумаги в Украине – акции публичных акционерных обществ и облигации государственного внутреннего займа (ОВГЗ). Инвестировать следует осторожно. Для этого нужно обратиться к торговцам ЦБ, у которых должна быть лицензия НКЦБФР на торговлю ценными бумагами и предоставление брокерских услуг, подготовить документы на покупку: подать заявление на открытие счета в ЦБ и подписать договор на открытие там счета. После этого, инвестору остается только дождаться окончания срока действия ценных бумаг. При погашении деньги зачисляются на банковский счет покупателя.

Вспомним про наличныеМассовая истерика на рынках из-за пандемии коронавируса заставила многих вернуться к старому, но проверенному способу инвестиций – хранить деньги «под матрасом». Среди минусов – наличка дома не принесет особого дохода, даже если ее перевести в иностранную валюту, она может обесцениться, или ее могут украсть. Но для кризисных времен наличка – гарантированная подушка безопасности.

Чтобы инвестировать в наличные в Украине, нужно выбрать валюту. Инвесторы рекомендуют выбрать несколько валют, например доллар США, поскольку он считается одной из наиболее ликвидных валют; евро, поскольку он не показывает предпосылок к падению; юань, поскольку экономика Китая стремительно развивается. Ключевой показатель для выбора валюты – спрос на нее, потому что ликвидные валюты являются более доходными.

Целью таких инвестиций является дешевая покупка и дорогая продажа. Для этого можно играть на биржах, используя разницу курсов валют. Опытные инвесторы зарабатывают от 25% от первоначальной суммы. Еще можно использовать обменные пункты. Такие инвестиции – хороший метод, но для заработка необходимы знания.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Беспроигрышная тактика успешного инвестора. Куда вложить свободные деньги?

Хотя вариантов для инвестирования свободного капитала сейчас предостаточно, не все из них на деле эффективны и прибыльны. Например, доходность по банковским вкладам – самому популярному у казахстанцев способу «заработка» – ненамного превышает уровень инфляции. В зависимости от срока и вида депозита (срочный, несрочный, сберегательный) ставки вознаграждения в отечественных банках варьируются в пределах 9,5-13,5% годовых в тенге и 0,1-2% – в иностранной валюте.

Если открыть несрочный вклад с возможностью пополнения на сумму 500 тыс. тенге под 9,5% годовых, то за год он принесёт доход лишь 47,5 тыс. тенге. С учётом инфляции, которую Национальный банк РК в 2019 году прогнозирует в коридоре 4-6%, реальный доход вкладчика составит всего 3-5%. Максимальная ставка вознаграждения предусмотрена по так называемым сберегательным депозитам, открытым на 24 месяца. Правда, в течение этого срока нельзя ни пополнить вклад, ни изъять деньги со счёта. В противном случае это чревато штрафными санкциями и потерей начисленных процентов.

Единственный плюс в истории с банковскими вкладами – гарантия сохранности депозитов физических лиц в иностранной валюте до 5 млн тенге, в национальной валюте по срочным и несрочным вкладам — до 10 млн тенге и до 15 млн тенге – по сберегательным. Очевидно, что, вкладывая деньги в такой инвестиционный инструмент, удастся лишь компенсировать инфляционные потери и сохранить сбережения, но никак не извлечь прибыль. Не случайно американский экономист Роберт Аллен когда-то сказал: «Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же».

Можно вложить деньги в деньги. Точнее – в валюту. Казахстанцы отдают предпочтение долларам и евро, надеясь выйти в плюс за счёт курсовой разницы. Но и этот способ инвестирования имеет свои минусы. Основной из них – нестабильность курса. Даже финансисты не дают долгосрочных прогнозов, как поведет себя валюта в той или иной ситуации. К тому же тенге периодически укрепляется, хоть прочность позиций и оставляет сомнения.

Ещё один классический вид инвестиций – покупка недвижимости. Она защищает деньги инвесторов от обесценивания и дает неплохой доход с аренды. Однако у этого финансового инструмента есть ряд недостатков. Во-первых, высокий порог входа. Средняя стоимость жилья в Казахстане составляет 200 тыс. тенге за квадратный метр. В мегаполисах цены ещё выше. Так, в Алматы однокомнатная квартира площадью 30 кв. м обойдется как минимум в 10 млн тенге. Не всем инвесторам по карману столь крупные приобретения.

Во-вторых, недвижимость – низколиквидный актив. Её не получится быстро продать без существенной потери рыночной стоимости. К тому же при продаже квартиры или дома, которым вы владели меньше года, доход от прироста стоимости будет облагаться индивидуальным подоходным налогом в размере 10%. Например, если вы приобрели квартиру за 10 млн тенге, а планируете продать за 13 млн тенге, то с прибыли в 3 млн тенге необходимо будет уплатить ИПН, а это 300 тыс. тенге.

К слову, на 300 тыс. тенге сегодня можно купить 15 граммов аффинированного золота 999,9 пробы. Золотые слитки весом 5, 10, 20, 50 и 100 граммов продают некоторые банки второго уровня и обменные пункты. Стоимость колеблется в районе 19-20 тыс. тенге за грамм. Вкладывать деньги в такой инвестиционный инструмент лучше на ближайшие 5-7 лет. Заработать на золоте быстро и много не получится. Да и слитки выкупаются со спредом не менее 5% к рыночной цене. Прагматичные же инвесторы в основном приобретают акции золотодобывающих компаний и получают прибыль как с прироста стоимости ценных бумаг на бирже, так и в виде дивидендов.

Кстати, казахстанские компании платят очень хорошее вознаграждение владельцам своих акций. В частности, АО «Национальная атомная компания «Казатомпром» за 2018 год начислило акционерам дивиденды в размере 308,4 тенге на ценную бумагу. Соответственно, те инвесторы, которые купили 100 акций уранового гиганта во время IPO, только на дивидендах заработали свыше 30 тыс. тенге. Стоит отметить, что с момента размещения акции НАК «Казатомпром» демонстрируют уверенный рост. Если в ноябре 2018 года они торговались на уровне 4 344 тенге за бумагу, то сейчас – по 5 598 тенге. Менее чем за год они выросли в цене почти на 28%.

Как вариант, можно инвестировать деньги в индексные фонды. Это своеобразная «корзина с акциями», которая торгуется на фондовом рынке как одна ценная бумага. Так, в ETF KASE входят 7 высоколиквидных компаний Казахстана, в РТС – 50 крупнейших эмитентов России, а в NASDAQ – 100 высокотехнологичных компаний США. Инвестировать в биржевые фонды гораздо дешевле, чем покупать ценные бумаги конкретных компаний по отдельности. При этом риски сводятся к минимуму: если акции одной компании сильно упадут в цене, то доходность по остальным скорректирует стоимость портфеля и не даст ему «просесть».

Вкладывать деньги на фондовом рынке можно в облигации или в так называемые бонды. Это аналог долговой расписки, которая подтверждает обещание компании, выпустившей такие ценные бумаги, вернуть инвестору к определённому сроку всю сумму долга плюс фиксированный процент. К примеру, ставка вознаграждения по индексированным бондам АО «Фридом Финанс» составляет 6% годовых в долларах США. Это в 4 раза выше процентов по депозитам в инвалюте, предлагаемым в отечественных банках. Срок обращения бондов – 3 года. Все это время инвестор защищён не только от инфляционных рисков, но и возможного ослабления курса тенге.

Фондовый рынок – это, пожалуй, самый выгодный инструмент для свободной наличности. При грамотном управлении ценные бумаги, будь то акции, облигации, опционы, фьючерсы или фонды, могут приносить солидную прибыль на протяжении многих лет. Главное – действовать с умом и контролировать риски. Правда, умело инвестировать на бирже могут не многие. Это целое искусство, которому можно и нужно учиться.

А потому первые «свободные» средства желательно вкладывать не в банк, не в золото и даже не в рынок ценных бумаг, а в себя. Так рекомендует сделать один из богатейших людей планеты Уоррен Баффетт. По его мнению, это то, чем должны заниматься все. В таком случае каждый из нас — чуточку инвестор. Более того, инвестиции в себя обязательно принесут максимальную отдачу в будущем. Ведь по большому счёту именно знания и опыт позволяют не только зарабатывать деньги, но и приумножать их.

Для получения подробной информации направьте заявку в ИК «Фридом Финанс».

7 простых способов начать инвестировать с небольшими деньгами

Для многих слово «инвестирование» вызывает в воображении образы мужчин в костюмах, отслеживающих обмен миллионов долларов на биржевой бирже.

Я здесь, чтобы сказать вам: вам не нужно быть волком с Уолл-стрит, чтобы начать инвестировать. Ничего страшного, если ты больше похож на мышку с Мэйн-стрит. Даже если у вас есть всего несколько лишних долларов, ваши деньги будут расти за счет сложных процентов.

Ключом к накоплению богатства является развитие хороших привычек — например, регулярное откладывание денег каждый месяц. Замените приготовленные баристой капучино на кофе дома, и вы уже можете экономить более 50 долларов в месяц.

Как только у вас появится немного денег, вы можете начать инвестировать.

В 2021 году вы можете получить свидание, поездку или пиццу, проведя пальцем по экрану смартфона. Инвестирование ничем не отличается. Если вы можете автоматизировать свои счета, почему бы не ваши вложения? Это так же просто.

С помощью робо-консультанта или сберегательного счета вы можете заставить свои деньги работать во время игры. С приложением для торговли акциями вы можете поиграть с небольшими деньгами и в то же время извлечь ценные уроки инвестирования. Как и в случае с костюмами на Хэллоуин, инвестирование может принимать разные формы. Это не должно быть страшным словом.

Благодаря такому множеству различных вариантов инвестирование для новичков стало проще и понятнее, чем когда-либо прежде.

Скоро вы увидите, насколько захватывающим может быть рост ваших денег.

Вот семь простых способов добраться:

1. Попробуйте подход с банкой для печенья.

Накопление денег и их вложение тесно связаны. Чтобы вложить деньги, сначала нужно накопить. Это займет намного меньше времени, чем вы думаете, и вы можете сделать это очень маленькими шагами.

Если вы никогда не экономили, начните с 10 долларов в неделю. Может показаться, что это не так уж много, но в течение года это превышает 500 долларов.

Попробуйте положить 10 долларов в конверт, обувную коробку, небольшой сейф или даже в этот легендарный банк первой помощи — банку с печеньем. Хотя это может показаться глупым, часто это необходимый первый шаг. Возьмите в привычку жить на немного меньше, чем вы зарабатываете, и спрячьте сбережения в надежном месте.

Электронным эквивалентом банки cookie является онлайн-сберегательный счет; он отделен от вашего текущего счета. При необходимости деньги можно снять в течение двух рабочих дней, но они не привязаны к вашей дебетовой карте.Затем, когда тайник станет достаточно большим, вы можете вынуть его и переместить в некоторые реальные инвестиционные инструменты.

Начните с небольших сумм денег, а затем увеличивайте их по мере освоения процесса. Это может быть вопрос решения не ходить в Макдональдс или передачи фильмов, а вместо этого положить эти деньги в банку с печеньем.

Chime в настоящее время предлагает годовых 0,50% годовых для их сберегательного онлайн-счета. Минимального депозита не требуется, и доходность зарабатывается на всех остатках (минимальный остаток не требуется).

Chime также является лучшим выбором для экономии, поскольку он включает в себя множество других функций, которые действительно ориентированы на отдельную заставку.

- 38 000 банкоматов без комиссии

- Функция Spot Me, которая означает, что с вас не будет взиматься комиссия за овердрафт, если вы превысите свой баланс.

- Прямой депозит, который приносит вам выплаты на 2 дня быстрее

И если вам нужно немного ускориться, чтобы начать экономить при зарабатывании APY, Chime может округлить ваши покупки до ближайшего 1 доллара, чтобы помочь вам быстрее экономить и быстрее зарабатывать.

С Aspiration Plus ваш интерес возрастет до 1,00% APY (переменная). Однако вы будете платить 15 долларов в месяц за этот вариант или 12,50 долларов в месяц, если вы платите ежегодно. У Aspiration также есть возможность выбрать собственную модель ежемесячной оплаты, которая имеет все основные функции, но не предлагает процентов на ваши сбережения.

Несколько других функций, которые делают Aspiration стратегическим способом начать экономить деньги.

- Потратьте 1000 долларов США в первые 60 дней и получите приветственный бонус в размере 100 долларов США на беспроцентной учетной записи Aspiration’s Standard.Или заработайте 150 долларов, потратив 1000 долларов в первые 60 дней, если у вас есть Aspiration Plus.

- Ежедневный кэшбэк, включая возврат до 0,5% в популярных розничных магазинах, таких как Walmart, Target и CVS. Кэшбэк до 10% членам Conscious Coalition.

- Бесплатное использование банкоматов в 55 000 точек по всему миру. Участникам Plus ежемесячно возмещается одна плата за использование банкомата вне сети.

Объедините деньги, которые вы сэкономите на комиссиях, с возвратом наличных, и вы получите небольшую прибавку, которую вы можете вкладывать в свои инвестиции каждый месяц.Лучше всего то, что стремление в значительной степени сосредоточено на том, чтобы сделать мир немного лучше. С каждым включенным движением вашей дебетовой карты Aspiration вкладывает деньги в проекты по лесовосстановлению. Вы также получите больше кэшбэка, делая покупки у целевых брендов, таких как TOMS и Warby Parker.

Если вы ищете автоматическую экономию со встроенным бюджетом, Empower — еще один отличный вариант. Вы получите 0,05% годовых * с вашей учетной записью Empower Interest Checking. Но вы также получите удобную функцию автоматической экономии.Просто скажите Empower свои цели по сбережениям, и Empower автоматически переведет небольшие суммы денег на сбережения, вам даже пальцем не придется пошевелить.

Помимо автоматической экономии, Empower предлагает несколько других функций, которые помогут вам управлять своими деньгами.

- Empower AutoSave автоматически скорректирует сумму, переводимую на сбережения, в зависимости от ваших расходов и остатков на счете. Таким образом, когда ваши расходы выше, Empower автоматически сэкономит меньше.

- Запросите беспроцентный денежный аванс в размере до 250 долларов США, если вам нужно немного дополнительных денег. Проверка кредитоспособности и пени за просрочку платежа не требуется.

- Инструменты и рекомендации по составлению бюджета помогут вам выбраться из долгов и остаться там.

Совместите эти функции с трекерами Empower Spend Trackers, которые помогут вам убедиться, что вы не тратите слишком много средств в выбранных вами категориях, и Empower действительно станет вашим универсальным магазином для управления вашими деньгами.

2. Пусть робот-консультант вложит ваши деньги за вас

Робо-консультантывышли на сцену инвестирования около десяти лет назад и делают инвестирование максимально простым и доступным.Вам не нужен какой-либо предыдущий опыт инвестирования, так как роботы-консультанты избавляют вас от всех догадок при инвестировании.

Робо-консультантыработают, задавая несколько простых вопросов, чтобы определить вашу цель и устойчивость к риску, а затем инвестируют ваши деньги в высокодиверсифицированный недорогой портфель акций и облигаций. Робо-консультанты затем используют алгоритмы для постоянной ребалансировки вашего портфеля и оптимизации его с учетом налогов.

Нет более простого способа начать долгосрочное инвестирование. Большинству роботов-консультантов требуется всего 500 долларов или меньше, чтобы начать инвестировать, и взимаются очень скромные сборы в зависимости от размера вашей учетной записи.Все они предлагают автоматизированные инвестиционные планы, которые помогут вам увеличить свой баланс.

Если у Робо-консультантов и есть обратная сторона, то это их стоимость. Робо-советники взимают ежегодную комиссию, равную небольшому проценту от вашего баланса. В среднем по отрасли составляет около 0,25%. Итак, если вы инвестируете 10 000 долларов, вы будете платить 25 долларов в год. Это не большие деньги, но они начинают накапливаться, если вы накопите сотни тысяч долларов.

Важно отметить, что комиссии робо-консультантов превышают комиссии, взимаемые биржевыми фондами (ETF), которые робо-консультанты покупают для создания вашего портфеля.Вы можете избежать оплаты гонораров роботов-консультантов, создав свой собственный портфель из ETF или паевых инвестиционных фондов. Однако для подавляющего большинства инвесторов это большая дополнительная работа и ответственность.

В нижней строке? Робо-советники дешевы и того стоят.

Wealthfront

Робо-советник, которого я настоятельно рекомендую начинающим инвесторам, — это Wealthfront. Их комиссия составляет 0,25%, но главное — вы можете получить свои первые 5000 долларов США бесплатно (только для считывателей MU30).

Итак, если вы хотите начать инвестировать с небольшими деньгами, Wealthfront может стать вашим решением. Вам понадобится 500 долларов, чтобы начать работу с Wealthfront, так что имейте это в виду.

Посетите Wealthfront

М1 Финансы

Если у вас нет начального баланса в 500 долларов, вы можете найти отличные варианты в разделе Робо-консультирование. M1 Finance не взимает комиссионных или управленческих сборов, а их минимальный начальный баланс составляет всего 100 долларов.

Вы можете выбрать один из готовых диверсифицированных портфелей или настроить свой собственный, покупая акции и ETF через их платформу.Пользовательский интерфейс очень прост в использовании.

Посетите M1 Finance

Улучшение

Если вы начинаете с менее чем 100 долларов, вы можете рассмотреть вариант Betterment, у которого вообще нет минимального начального баланса. Как и M1, он также отлично подходит для новичков, поскольку предоставляет сверхпростую платформу и беспроблемный подход к инвестированию. Кроме того, вы заплатите всего 0,25% в качестве комиссии за управление.

Посетите Betterment

3.

Начните инвестировать в фондовый рынок с небольшими деньгамиКогда дело доходит до инвестирования в фондовый рынок, стоимость часто является барьером для входа.Чтобы зарабатывать деньги, нужны деньги, верно?

Больше нет. Интернет облегчил потребителям начало работы с очень небольшими первоначальными деньгами. Это означает, что вы можете вложить несколько долларов, чтобы ознакомиться с инвестициями, прежде чем брать на себя более крупные обязательства. Это отличный способ научиться инвестировать, рискуя при этом очень небольшими деньгами.

Сегодня появляется все больше вариантов, которые распахнули двери для нового поколения инвесторов — они позволяют начать работу всего с 1 долларом и не взимают никаких комиссий за торговлю.

Раньше биржевые маклеры взимали комиссию в несколько долларов за каждую покупку или продажу акций. Из-за этого было непомерно дорого инвестировать даже в одну акцию стоимостью менее сотен или тысяч долларов. Фактически, комиссионные в размере 0 долларов по всей компании оказались настолько успешными, что подорвали всю инвестиционную отрасль и вынудили всех крупных брокеров — от ETrade до Fidelity — последовать их примеру и отказаться от торговых комиссий.

Плюс возможность инвестировать в компании с дробными / частичными акциями полностью меняет правила игры с инвестированием.С дробными акциями это означает, что вы можете еще больше диверсифицировать свой портфель, сэкономив при этом деньги. Вместо того, чтобы инвестировать в полную долю, вы можете купить ее часть. Если вы хотите инвестировать в дорогостоящие акции, такие как, например, Apple, вы можете сделать это за несколько долларов вместо того, чтобы выкладывать цену за одну полную акцию, которая, как я это пишу, составляет около 370 долларов.

Общественный

Public, приложение для инвестирования, предлагающее тысячи акций и ETF без комиссионных сборов за сделки и без минимального счета.С Public вы можете покупать большинство акций через то, что Public называет «фрагментами» — так что вам не нужно тратить тысячи долларов, чтобы стать акционером огромных компаний, в которые вы хотите инвестировать, но не можете себе этого позволить.

Public делает инвестирование простым и удобным для пользователя: вы просто выбираете свои акции и ETF, вводите сумму денег, которую хотите инвестировать, а Public «отрезает» часть акций, чтобы соответствовать выбранной вами сумме.

Public также предлагает опыт социального инвестирования, что делает его отличным вариантом для начинающих инвесторов.Вы становитесь более финансово грамотными, наблюдая за тем, что другие делают со своими инвестициями. Это все равно, что заглядывать в чей-то инвестиционный счет в поисках идей — но это то, что делают все, и это совершенно законно.

Скачать общедоступное приложение

Robinhood