Пять правил для инвесторов, которые хотят остаться на плаву во время шторма

Мировые фондовые рынки лихорадит уже несколько месяцев. «Медведи», задавленные почти непрерывным многолетним ростом, подняли голову. На что стоит обратить внимание тем, кто инвестирует на международных рынках?

1. Прежде всего нужно осознать главную вводную для текущей ситуации: в этом году исполняется 10 лет с начала знаменитого кризиса 2008 г. Все это время «пожар» заливали и продолжают заливать большими деньгами. Никто не знает, как поведет себя рынок, когда это прекратится. Подобного кейса вы не найдете ни в одном учебнике. Готовых рецептов для частного инвестора тоже нет. Так что, возможно, все мы являемся своеобразными подопытными в этом глобальном финансовом эксперименте. Вот почему осторожность в этой ситуации никому не помешает.

2. Если вы готовы к тому, чтобы упасть на 45–50%, а потом ждать пять лет, когда рынок восстановится, как это было во время кризиса 2008 г., тогда, пожалуй, не нужно волноваться, а можно спокойно работать дальше.

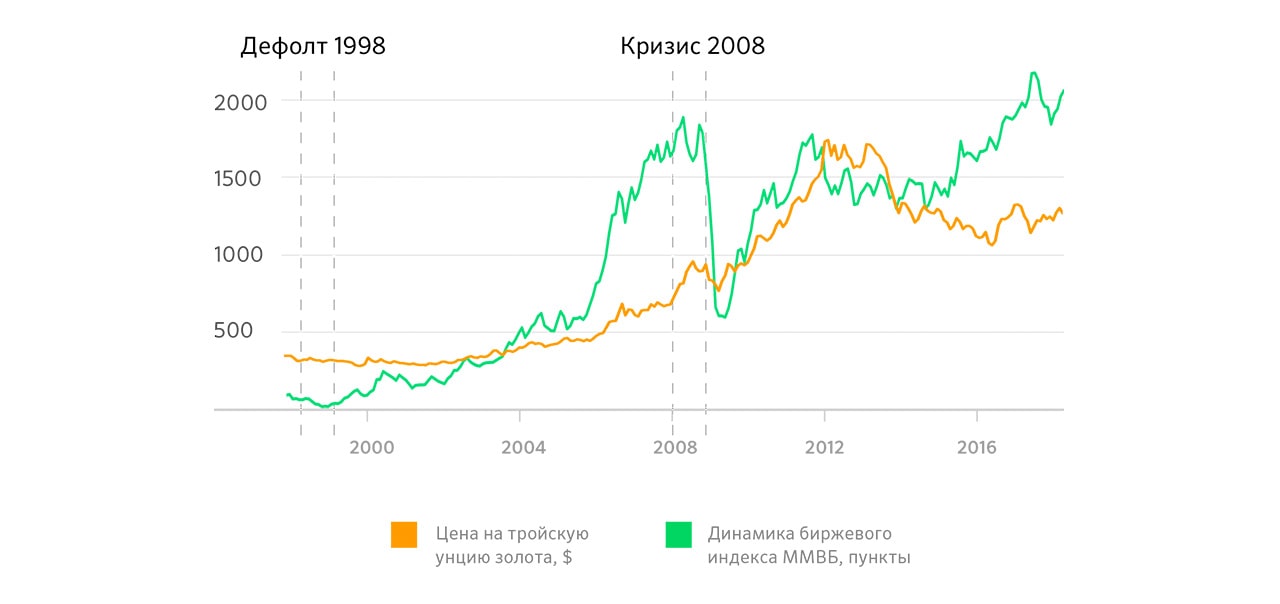

Единственное – я бы все-таки обратил внимание на объем слишком рискованных бумаг в вашем портфеле, количество которых желательно немного сократить в любом случае. Вместо них можно вложить часть денег в защитные активы. Правда, простые вложения в большинство облигаций сейчас «не катят», так как в условиях повышения процентных ставок они запрограммированы терять в цене. Чтобы здесь зарабатывать, нужны профи. Рядового инвестора по-настоящему может защитить только золото.

3. Не нужно стесняться просто уйти с рынка. В этом нет ничего зазорного. Особенно это относится к людям старше 50 лет. Им нужно быть особенно осторожными, так как судьба может и не дать шанс отыграться. В своей практике я использую для подобного контингента инвесторов правило 30%. Это означает, что в трудные времена у них в инвестиции, включая защитные активы, вложено не более трети средств. Такая тактика позволяет уменьшить риски потерь, зарабатывать для покрытия всех расходов по обслуживанию портфеля и еще немного сверху, чтобы было что намазать на «кусочек хлеба». При сильном падении у нас всегда есть свободные средства для вхождения в рынок. Это и есть, на мой взгляд, самый надежный способ заработать на возможном кризисе.

При сильном падении у нас всегда есть свободные средства для вхождения в рынок. Это и есть, на мой взгляд, самый надежный способ заработать на возможном кризисе.

4. Время повышенной волатильности на фондовом рынке – это время профессионалов. У некоторых инвесторов, которые многие годы привыкли работать на «бычьем» рынке, зачастую наблюдается завышенная оценка своих возможностей, и они рано или поздно расплачиваются за это. Здесь нужно быть очень осторожным. Не грех обратиться за консультацией к более опытным специалистам. В трудные времена нужно также внимательно посмотреть на свой инвестиционный инструментарий и подумать о возможностях альтернативных вложений. Так, например, в последние годы у частных инвесторов в фаворе были биржевые фонды (ETF). Их заслуженно любят за дешевизну, разнообразие и доступность. Однако во время кризиса пассивные инвестиции – не всегда лучшее решение. Я бы обратил внимание на классические паевые фонды, которые управляются профессиональными менеджерами и показывают хорошие результаты.

Например, заслуживает внимания фонд швейцарского банка UBS, который инвестирует напрямую в глобальную недвижимость (жилье, офисы, объекты здравоохранения и т. д.), что встречается достаточно редко. Этот фонд UBS (Lux) Real Estate Funds Selection – Global (GBP hedged) F-acc еще молодой (основан в 2016 г.). В него можно инвестировать в долларах США, евро, швейцарских франках и других валютах. В этом году, например, инвестиции в британских фунтах показали рост на 4,41% (здесь и далее использованы данные Morningstar на 17.08.2018, расчеты сделаны в фунтах). Это очень перспективное направление, которое, как правило, хорошо себя показывает во время кризиса.

Интересны сейчас также паевые фонды, которые работают с облигациями. Например, HSBC Global Investment Funds – Global Emerging Markets Bond BDHEUR инвестирует в бумаги с фиксированной доходностью развивающихся стран. Он вырос с начала года на 21,9%. Положительно показал себя и фонд, специализирующийся на государственных бумагах, Pictet-EUR Government Bonds HP USD (+22,8%).

5. Главное правило, которое позволяет инвестору практически всегда выходить с хорошими результатами из любого кризиса, можно кратко сформулировать так: «Не дергаться»! Выберите подходящую вам стратегию поведения и держитесь ее. Возвращаясь к кризису 2008 г., я могу сказать, что те мои инвесторы, которые не испугались больших потерь и имели возможность переждать плохие времена, в итоге ничего не потеряли и в результате получили хороший «навар». Те же, кто дрогнул и на ходу побежал с рынка или начал перекладываться в защитные активы, оказались в проигрыше и только совсем недавно вернулись к своим докризисным показателям.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

популярные идеи заработка в условиях кризиса в России

# Бизнес-идеиЗаработок во время экономического кризиса

Британец удачно продал принадлежавшую ему недвижимость, разыграв ее в лотерею при стоимости билетов всего в 50 фунтов.

- На чем заработать во время спада

- Чем заняться в кризис

- Как заработать на экономическом кризисе

Мало кто не слышал о кризисе, вот уже несколько лет сотрясающем мировую экономику, хотя далеко не все понимают, что это такое и откуда взялось это неприятное явление. При всей сложности истоков и причин, в существовании его сомневаться не приходится. И бизнесменам, и обычным людям в этот период становится намного труднее зарабатывать деньги. В условиях кризиса в России, как и в других странах, уменьшился товарооборот, упали объёмы национального производства и понизился уровень жизни населения.

Определение. Экономическим кризисом называют явление, выраженное в масштабном ухудшении сложившихся условий ведения бизнеса.

Иными словами, получать доход привычными способами становится проблематично. Главным проявлением губительных факторов кризиса считается резкое снижение объёмов сбыта обобщённого продукта. Возникает противоречие, кажущееся неразрешимым:

- Потребители покупают меньше товаров и услуг;

- Производители снижают объемы предложения и сокращают свои издержки, в том числе в части оплаты труда;

- Потребительский рынок сужается еще сильнее.

При всей своей кажущейся губительности, эти периоды характеризуются цикличностью и рано или поздно заканчиваются. К тому же и в самые непростые времена всегда находятся люди, которые их не только успешно переживают, но и приумножают своё состояние. В статье будут даны практические советы о том, как заработать на кризисе.

К тому же и в самые непростые времена всегда находятся люди, которые их не только успешно переживают, но и приумножают своё состояние. В статье будут даны практические советы о том, как заработать на кризисе.

На чем заработать во время спада

Ошибка многих предпринимателей состоит в отношении к кризису исключительно как к проблеме. Оборонительная позиция мешает осознанию многих возможностей, открываемых этим масштабным явлением. В выигрышном положении оказывается бизнес, предлагающий:

- Продукт, характеризуемый малой эластичностью спроса, то есть тот, за который потребитель вынужден платить независимо от роста цены;

- Товары, производимые в стране с превалирующим применением отечественного сырья. В этом случае себестоимость в валютном выражении существенно снижается, что создаёт конкурентные преимущества на международных рынках;

- Товары и услуги по доступным ценам. В условиях кризиса значительная часть покупателей переориентирует свои потребности на экономные продукты, и производители, способные предложить их при приемлемом качестве оказываются в выгодном положении;

- Новые формы сотрудничества. В период кризиса повышается спрос на услуги и товары, предлагаемые по особым условиям предоставления и оплаты. Становятся востребованными льготные потребительские кредиты, аутсорсинг, внешний консалтинг и другие способы сокращения текущих расходов, особенно предприятиями. К примеру, вместо того, чтобы тратиться ежемесячно на зарплату собственного юриста, руководитель может принять решение о привлечении стороннего специалиста по мере надобности. Фирмы, предлагающие такие формы сотрудничества, оказываются жизнеспособными.

Главное условие успеха коммерческой деятельности в кризисный период – способность предоставить качественный (лучше всего уникальный) продукт по доступной цене.

Чем заняться в кризис

Естественно, что людей интересуют не теоретические выкладки (хотя без них не обойтись), а вполне практические рекомендации по поводу того, чем заниматься, чтобы заработать даже в условиях кризиса.

Вариантов на самом деле больше, чем может на первый взгляд показаться. Их настолько много, что сложно даже перечислить в одной статье. Больше всего возможностей воспользоваться сложными условиями, возникшими в результате изменившейся макроэкономической обстановки, у владельцев крупного бизнеса, но его представители в советах не нуждаются в силу богатого опыта и мощных финансовых ресурсов. Рекомендации адресованы средним и мелким предпринимателям, а также людям, до кризиса работавшим наёмными сотрудниками и лишившимся привычного места трудоустройства.

Некоторые виды деятельности, дающие доход во время кризиса:

Продажа со склада. Особенность бизнеса в том, что товар может реализоваться по цене, меньшей чем обычная розничная. Добиться такого результата можно, приобретая оптовую партию и всемерно экономя на торговых издержках. Как правило, аренда площадей на городской периферии или за чертой населённого пункта обходится дешевле, а у покупателей появляется стимул приехать на собственных автомобилях и запастись впрок всем необходимым, заплатив меньше чем за те же товары в ближайшем супермаркете. Транспортные затраты диктуют более крупную сумму среднего чека.

Интернет-торговля. На эту тему материалов в сети более чем достаточно. Возможно частичное совмещение с приведенной выше складской системой, если покупатель готов приехать за своим приобретением сам. Разнообразие ассортимента ничем не ограничено.

Создание сайтов и их продвижение. Просторы интернета пригодны для заработка самыми разными способами, в том числе и путём создания новых информационных ресурсов, специализирующихся на разных направлениях. Главное, о чём следует помнить – деньги приносит трафик. Добиться высокой посещаемости трудно, но эта задача актуальна и во время кризиса, и без него.

Строительные работы. Тоже вечный бизнес, но особенностью его в данном аспекте должны стать антикризисные расценки. При таких недостатках новой фирмы, как малая известность и ограниченность возможностей, всегда можно использовать важный козырь – возможность клиента сэкономить на строительстве, отделке и ремонте помещений.

При таких недостатках новой фирмы, как малая известность и ограниченность возможностей, всегда можно использовать важный козырь – возможность клиента сэкономить на строительстве, отделке и ремонте помещений.

Ремонт техники. Если в обычное благополучное время потребитель в случае поломки аппаратуры часто склоняется к приобретению нового предмета, то в кризис иногда предпочтительнее вариант починки. При наличии определённых навыков, ремонтировать разную технику можно с немалой выгодой.

Автосервис. Машины повреждаются и требуют технического обслуживания всегда, а стремление сэкономить на замене масла или ремонте обостряется во время кризиса, когда услуги лицензированных мастерских и центров так и норовят пробить брешь в семейном бюджете. Для начала местом работы может стать и собственный гараж. Если к обычным платным операциям прибавить шиномонтаж, покрытие «жидкой резиной» или другие возможные «фишки», технологически доступные в наше время, то появляются поводы для надежды о стабильном доходе.

Автоперевозки. Собственная машина, как известно, не роскошь, но и ограничивать её функции только передвижением самого себя, в кризис вероятно не стоит. Автомобиль может стать средством заработка, а если это микроавтобус, то возможность его коммерческого использования значительно расширяется.

Маникюр. Существует большое количество салонов красоты, в которых предоставляют эту услугу, однако конкурентным преимуществом может стать готовность исполнителя приехать к клиенту. Этим ловким ходом решаются сразу две экономические проблемы: во-первых, не нужно арендовать и содержать помещение, а во-вторых, гибкость расценок иногда творит чудеса. Инструменты возить с собой совсем не тяжело, а при умелой рекламе от желающих отбоя не будет.

Стрижка. Собираться в парикмахерскую – дело долгое. Мастер, выезжающий на дом, всегда будет востребован по вышеперечисленным (в применении к маникюру) причинам. Кстати, не следует забывать о братьях наших меньших. Стрижка собак – полезный навык, которым в условиях кризиса есть прямой смысл овладеть.

Кстати, не следует забывать о братьях наших меньших. Стрижка собак – полезный навык, которым в условиях кризиса есть прямой смысл овладеть.

Организация праздников. На этом специфическом рынке тоже всегда наблюдалась ожесточённая конкуренция, поэтому многим кажется, что вклиниться в развлекательный бизнес невозможно. Тем не менее, резервы продвижения услуги есть, и главным образом они опять же касаются ценовой стороны дела. Создать хорошее настроение гостям всегда можно с меньшими затратами.

В кризис пафосность мероприятий перестаёт в большинстве случаев быть критерием хорошо проведенного праздника. Не случится ничего страшного, если вместо «раскрученной» группы музыкальное сопровождение исполнит менее известный, но хорошо играющий коллектив, а вечер обойдётся без лазеров и фейерверков, которыми и так уже никого не удивить. Привлечь клиентов можно качественным и вкусным меню, приятным ненавязчивым ведущим и комфортными условиями общения. И всё это – при меньших издержках на проведение.

Вариантов деловой активности в кризисный период – бесчисленное множество. Главный объединяющий принцип состоит в способности предпринимателя предоставить потребителю возможность решения «дорогой» проблемы малобюджетным способом.

Как заработать на экономическом кризисе

Исторически сложилось так, что россияне и граждане других постсоветских стран в меньшей степени привыкли к кризисам, чем жители государств, в которых капиталистические отношения сложились давно. Больше всего примеров удачного использования возможностей, предоставляемых «великими переломами», пришло к нам из Америки и Европы. Можно вспомнить о финансистах, успешно предсказавших обвалы котировок ценных бумаг, и «сделавших» на своих пророчествах миллиарды (Полсон, Симонс, Фальконе, Гриффин и другие).

Заслуживает внимание опыт изобретения колбасного фарша «Спэм» из мясных продуктов, считавшихся до 1937 года чуть ли не отходами, в результате чего получились популярнейшие консервы (фирма Hormel Foods). Есть и более современные примеры удачного распределения ресурсов в условиях их крайней ограниченности, приведшие к хорошим итогам во время последнего кризиса в разных странах. Вот некоторые из них:

Есть и более современные примеры удачного распределения ресурсов в условиях их крайней ограниченности, приведшие к хорошим итогам во время последнего кризиса в разных странах. Вот некоторые из них:

- Сдача свободных страниц школьных пособий под рекламу в городе Сан-Диего (Калифорния, США) с целью поддержки материального обеспечения учебного процесса.

- Украинский город Львов славится оригинальностью оформления кафе. В одном из них, «Антикризовом кнайпе», все официанты изображают обанкротившихся бизнесменов, предлагающих, кроме кофе и закусок, купить разные недорогие продукты, чтобы пережить финансовые неурядицы. Посетителям идея пришлась по вкусу.

- В российском городе Новосибирске придумана новая услуга Promo-Dog. Носителями рекламной информации служат собаки с красочными табличками, продвигающими разные товары. Хозяева животных получают плату за «эксплуатацию» своих питомцев, которых остаётся только выгуливать.

- К повышению продаж автомобилей «Рено» привела акция, кажущаяся на первый взгляд расточительной. Тест-драйв в течение уик-энда плюс полный бак бензина производит на потенциальных покупателей столь глубокое впечатление, что обычно он завершается продажей машины.

- Другой автогигант, корейский Hyundai, в 2008 году инициировал программу, по условиям которой покупатель машины получал право её возврата в случае потери работы (не по причине своей провинности). Менеджмент пришёл к выводу, что страх оказаться неплатежеспособным был серьёзным препятствием, мешавшим приобретению авто. Акция дала положительный эффект – сбыт существенно вырос.

- Российским риелторам на заметку! Британец Дэйв Мэки очень удачно продал принадлежавшую ему недвижимость (за £765 тыс.) разыграв ее в лотерею при стоимости билетов всего в полсотни фунтов. Участниками стали почти 14 тысяч желающих рискнуть, а на победителя была честно выписана купчая.

- В США ипотечный кризис выразился в стремительном падении цен на жильё. Выходом из ситуации для многих семей стала сдача в кратковременную аренду дешевеющих домов, что помогло сохранить собственность.

Столь похвальная изобретательность в совокупности с умением и стремлением мыслить нестандартно, достойна подражания со стороны всех, кто хочет пережить кризис, ничего не потерять, а по возможности и заработать.

Опубликовано:

Добавить комментарий

Вам понравится

как заработать на падающем рынке — Финансы на vc.ru

{«id»:52558,»url»:»https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke»,»title»:»\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke&title=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke&text=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke&text=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435&body=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke&text=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke&text=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0418\u043d\u0432\u0435\u0441\u0442\u0438\u0446\u0438\u0438 \u0432 \u043a\u0440\u0438\u0437\u0438\u0441: \u043a\u0430\u043a \u0437\u0430\u0440\u0430\u0431\u043e\u0442\u0430\u0442\u044c \u043d\u0430 \u043f\u0430\u0434\u0430\u044e\u0449\u0435\u043c \u0440\u044b\u043d\u043a\u0435&body=https:\/\/vc.ru\/finance\/52558-investicii-v-krizis-kak-zarabotat-na-padayushchem-rynke»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

Падение курсов ценных бумаг на фондовом рынке является причиной всеобщей паники, которая лишь ускоряет обвал. Тем не менее, имея в наличии четкий план действий можно достойно пережить данный период и увеличить свои инвестиции, воспользовавшись ситуацией.

Тем не менее, имея в наличии четкий план действий можно достойно пережить данный период и увеличить свои инвестиции, воспользовавшись ситуацией.

Прогнозирование обвала

Первым делом стоит сказать, что отработанных методов предупреждения кризиса попросту не существует, это слишком стремительный процесс, являющийся непосредственным результатом деятельности инвесторов. Поиск закономерностей в истории финансовых рынков XIX-XX веков также не имеет под собой статистических подтверждений.

Если анализировать глобальный рынок, вероятность рецессии крайне мала. К примеру, на данный момент экономика США пребывает на этапе подъема. Темпы кредитования начнут сокращаться с увеличением ставок. Накопленный долг будет постепенно обесцениваться за счет роста инфляции.

И тем не менее, обвал может начаться в любой момент, причин для этого может быть довольно много, однако самым важным для нас будет определить четкий алгоритм действий на случай, если падение уже началось.

Выбор защитного актива

В условиях кризиса облигации являются наиболее оптимальным выбором по сравнению с другими типами активов. И тем не менее, облигации также начнут падать. В условиях масштабной рецессии всеобщая паника неизбежно перейдет и в реальный сектор экономики, вместе с этим участятся дефолты облигационных выпусков, а инвесторы в свою очередь начнут перекладываться в госбумаги. Как следствие — ухудшение ликвидности рынка.

В условиях масштабной рецессии всеобщая паника неизбежно перейдет и в реальный сектор экономики, вместе с этим участятся дефолты облигационных выпусков, а инвесторы в свою очередь начнут перекладываться в госбумаги. Как следствие — ухудшение ликвидности рынка.

Поэтому наилучшим решением, на мой взгляд, будет сокращение позиций в облигациях с фиксированным купоном и соответственно вложение освободившихся средств в «инфляционные» облигации.

В качестве ликвидных форм сбережений наиболее эффективными будут доллар и евро. Валюты зарубежных стран, экономика которых крупнее российской не так зависимы от экспорта сырья и ,в любому случае, будут гораздо надежнее рубля. Также в качестве оборонительных инстрементов подойдут различного рода валютные инструменты: валютные фьючерсы, валютно-процентные свопы и т.д.

В завершении хочу еще раз отметить, что, заранее подготовив точный план действий на случай кризиса, можно достойно пережить данный период. Таким образом, если в расставили все необходимые приказы stop-loss, закрыли все длинные позиции, не приобретаете низколиквидные ОФЗ, не вкладываетесь в дорогую недвижимость, инвестируете средства в инфляционные облигации или в валютные инструменты, приносящие доход, и наконец, смело готовы «шортить» акции с высоким показателем Beta, период кризиса станет для вас прекрасной возможностью заработать. Или же, по крайней мере, лишь понести небольшие потери.

Если данная статья была полезна, подпишитесь на данный канал.

Глоба Никита

Финансовый аналитик

А также буквально недавно создал канал в Телеграме Invest Journal , на нем будет публиковаться б’ольшая часть материала, посвященная финансам, основам инвестирования и различным стратегиям. Всего доброго!

А также буквально недавно создал канал в Телеграме Invest Journal , на нем будет публиковаться б’ольшая часть материала, посвященная финансам, основам инвестирования и различным стратегиям. Всего доброго!Чему учат экономические кризисы

О причинах этого кризиса экономисты спорят до сих пор. Однако крах на биржах, который ему предшествовал, развивался по тем же законам, что и тюльпанный кризис в Голландии.В 1920-е годы экономика США переживала экономический бум после Первой мировой войны: росло производство и рыночная капитализация компаний. Государственная политика поощряла крупный бизнес, активно формировалось общество потребления. Параллельно с этим дешевели кредиты, позволяя гражданам с невысоким доходом получить крупные суммы. Это привело к тому, что масса американцев стала спекулятивно торговать ценными бумагами.

Спрос на акции поднимал цены, рост цен привлекал новых инвесторов, цены снова росли, и в спекулятивную торговлю вовлекалось еще больше инвесторов. Акции покупались намного дороже их справедливой рыночной цены, зачастую в кредит. Тогда широкое распространение получили маржинальные займы, которые используются и по сей день: инвестор привлекал кредитное плечо для торговли. Это позволяло оперировать суммами, в несколько раз большими, чем собственный капитал. Прибыль от сделок с таким инструментом возрастает, но растут и риски: при убыточных сделках расчеты с кредитором могут уничтожить весь капитал инвестора за одну-две операции.

Из-за ажиотажного спроса и использования кредитов стоимость бумаг компаний перестала коррелировать с их реальной капитализацией. Цена акций росла только благодаря энтузиазму инвесторов. Это привело к образованию биржевого пузыря, как и в случае с голландскими тюльпанами. Он лопнул в Черный четверг 24 октября 1929 года. В тот день сразу несколько брокеров одновременно потребовали расчета по маржинальным займам. Чтобы расплатиться, инвесторы стали продавать акции, что привело к снижению их цены. Началась паника: бумаги стали массово распродавать за любые деньги, лишь бы не потерять все.

Фондовый рынок потерял примерно 40% капитализации или 30 миллиардов долларов. Это примерно 175 грузовых самолетов, наполненных наличными.

С Черного четверга началась Великая депрессия — экономический шок, который США, а затем и весь мир, переживал несколько лет. После этого кризиса, в 1932 году в США появилась Комиссия по ценным бумагам и биржам, призванная не допустить повторения биржевого краха. Регулятор следит за выпуском и обращением ценных бумаг, не позволяет совершать сделки, которые существенно повлияют на уровень цен и не допускает злоупотреблений на рынке. Сейчас такой орган есть в каждой стране, где работает хоть одна биржа.

Однако и в эти отчаянные для экономики времена можно было сколотить состояние. Одним из таких счастливчиков стал юрист Флойд Боствик Одлум. Накануне кризиса он успел вывести большую часть своего капитала из акций в валюту. После обвала Одлум скупал доли в компаниях за бесценок, и, когда акции снова стали расти, оказался в десятке богатейших людей Америки.

Выгоду извлек и Советский Союз, внушительная часть индустриализации которого базировалась на подешевевших американских технологиях и специалистах из Европы, которые спасались от кризиса и иммигрировали в СССР.

Harvard Business Review Россия

Во время экономического кризиса, когда определенности нет ни в чем, самое опасное — выжидать, ничего не предпринимая. Но действовать наобум не менее рискованно. Нарастает беспокойство (куда все повернет? станет ли еще хуже? сколько это продлится?), руководители чувствуют, что надо делать хоть что-то, — и начинают судорожно искать выход. Результат этих метаний предсказуем: компании либо ставят себе неверные цели, либо бьют мимо верной. К тому же отсутствие внятного плана действий — благодатная почва для слухов и паники. А в таком состоянии легко проглядеть самое важное: возможность сделать рывок именно в период спада. В этой статье мы поговорим о том, как быстро и в то же время осторожно, наступая и защищая достигнутое, противостоять экономическому спаду. Сейчас это актуально для многих компаний. Руководители, которые внимательно следят за развитием кризиса, уже, естественно, вовсю обсуждают, что делать в нынешней ситуации. Надеемся, что мы поможем им от дискуссий и сиюминутных решений перейти к продуманным действиям. Исследование, проведенное Boston Consulting Group, выявило преимущества стратегического подхода. Как показывают результаты, обычно компании, которые в условиях спада на первых порах действуют по обстановке, например, «в меру» затягивают пояса, позже бросаются в другую крайность, скажем, сокращают издержки больше, чем нужно. В итоге, когда экономика оживает, восстановление сил им обходится очень дорого. Наш подход преследует две основные цели, они и определяют основные шаги. Прежде всего вам надо защититься от сопутствующих кризису рисков и убедиться, что запас ликвидности позволит выстоять в трудные времена. И лишь затем, то есть обеспечив устойчивое положение своему предприятию, начинайте искать возможности заработать на спаде, в том числе пользуясь ошибками менее сообразительных конкурентов. Некоторые компании составят в результате программы экстренных действий, то есть практически — работы предприятия в авральном режиме. Другие, как это ни трудно, осознают, что их спасет только немедленная реструктуризация.

Но действовать наобум не менее рискованно. Нарастает беспокойство (куда все повернет? станет ли еще хуже? сколько это продлится?), руководители чувствуют, что надо делать хоть что-то, — и начинают судорожно искать выход. Результат этих метаний предсказуем: компании либо ставят себе неверные цели, либо бьют мимо верной. К тому же отсутствие внятного плана действий — благодатная почва для слухов и паники. А в таком состоянии легко проглядеть самое важное: возможность сделать рывок именно в период спада. В этой статье мы поговорим о том, как быстро и в то же время осторожно, наступая и защищая достигнутое, противостоять экономическому спаду. Сейчас это актуально для многих компаний. Руководители, которые внимательно следят за развитием кризиса, уже, естественно, вовсю обсуждают, что делать в нынешней ситуации. Надеемся, что мы поможем им от дискуссий и сиюминутных решений перейти к продуманным действиям. Исследование, проведенное Boston Consulting Group, выявило преимущества стратегического подхода. Как показывают результаты, обычно компании, которые в условиях спада на первых порах действуют по обстановке, например, «в меру» затягивают пояса, позже бросаются в другую крайность, скажем, сокращают издержки больше, чем нужно. В итоге, когда экономика оживает, восстановление сил им обходится очень дорого. Наш подход преследует две основные цели, они и определяют основные шаги. Прежде всего вам надо защититься от сопутствующих кризису рисков и убедиться, что запас ликвидности позволит выстоять в трудные времена. И лишь затем, то есть обеспечив устойчивое положение своему предприятию, начинайте искать возможности заработать на спаде, в том числе пользуясь ошибками менее сообразительных конкурентов. Некоторые компании составят в результате программы экстренных действий, то есть практически — работы предприятия в авральном режиме. Другие, как это ни трудно, осознают, что их спасет только немедленная реструктуризация.

В ЧЕМ МЫ УЯЗВИМЫ?

Первое, что надо сделать компаниям в ситуации кризиса, особенно если он только набирает обороты, —это произвести методичную инвентаризацию «слабых мест» — и всей организации, и ее подразделений.

Рассмотрите несколько сценариев.

Видя, как разгорается пожар, набросайте в общих чертах хотя бы три сценария будущего: незначительного спада, более серьезного кризиса и полномасштабной депрессии. Основываясь на имеющейся информации и результатах анализа, подумайте, по какому сценарию скорее всего будут развиваться события в вашей отрасли и на вашем предприятии. С самого начала было ясно, что ничего похожего на нынешний кризис человечество еще не знало. Начать с того, что по потерям банковский сектор поставил печальный рекорд, который затмил собой «достижения» предыдущих финансовых кризисов, в том числе сберегательно-кредитного в Америке (1986—1995), японского (1990—1999) и азиатского (1998—1999). Более того, когда в экономике начался спад, вызванный колоссальной задолженностью потребителей и всех секторов экономики — в США общий объем задолженности достиг почти 380% ВВП, в два с половиной раза превысив показатели начала Великой депрессии, — стало ясно, что дело затянется. Затем постарайтесь определить, что будет с вашим бизнесом при каждом из этих сценариев (см. врезку «Чрезвычайное планирование», специально написанную для этой статьи в московском офисе Boston Consulting Group). Насколько упадет спрос на вашу продукцию, если потребители не смогут в прежних объемах брать кредиты? Будут ли даже платежеспособные потребители все чаще отказываться от новых кредитов, опасаясь увольнения или удешевления своего капитала? Сможете ли вы и при снижении спроса обеспечить краткосрочное финансирование или из-за падения фондового рынка будет совершенно невозможно привлечь капитал? Вырастут ли ваши затраты на привлечение капитала из-за более высокой стоимости займа или более жестких требований к рентабельности капитала? Как на вашей прибыли отразится снижение стоимости активов? Поможет ли падение цен на материалы смягчить другие последствия кризиса?

Просчитайте, во что вам обойдется спад.

Смоделируйте каждый сценарий, чтобы получить цифры по основным показателям, включая объем продаж, цены и переменные издержки. Подготовьтесь к худшему варианту развития событий. Допустим, как на общих финансовых результатах скажется сокращение продаж на 20%, а цен — на 5%? Возможно, вы с удивлением узнаете, что, хотя финансовое положение вашей компании стабильно и ее прибыль от основной деятельности (до уплаты процентов и налогов) составляет примерно 10%, но при таком падении продаж и цен от нынешней прибыли не останется и следа, вы понесете колоссальные убытки и отток денежных средств будет постоянно превышать приток. Подобный анализ надо провести для каждого подразделения. Далее, просчитайте, как различные сценарии кризиса отразятся на вашем положении. Например, как истощение потоков денежных средств и повышение стоимости капитала скажется на репутации компании как заемщика, придется ли вам списывать приобретенные раньше активы?

Подготовьтесь к худшему варианту развития событий. Допустим, как на общих финансовых результатах скажется сокращение продаж на 20%, а цен — на 5%? Возможно, вы с удивлением узнаете, что, хотя финансовое положение вашей компании стабильно и ее прибыль от основной деятельности (до уплаты процентов и налогов) составляет примерно 10%, но при таком падении продаж и цен от нынешней прибыли не останется и следа, вы понесете колоссальные убытки и отток денежных средств будет постоянно превышать приток. Подобный анализ надо провести для каждого подразделения. Далее, просчитайте, как различные сценарии кризиса отразятся на вашем положении. Например, как истощение потоков денежных средств и повышение стоимости капитала скажется на репутации компании как заемщика, придется ли вам списывать приобретенные раньше активы?

Оцените степень уязвимости конкурентов.

Составляя сценарии и прогнозы, нельзя рассматривать свою компанию в отрыве от окружающих, а надо учитывать особенности своей отрасли и стран, в которых вы работаете. Важно понимать, в чем вы сильнее, а в чем слабее конкурентов. Проанализируйте их структуру затрат, финансовое состояние, стратегию снабжения, ассортимент — наверняка по этим и другим пунктам они отличаются от вас; возможно, и нацелены они на иные потребительские сегменты. Чтобы после кризиса оказаться впереди всех, вам надо соотнести свои действия и планы с вероятными действиями соперников. В частности, оценивая потенциальные приобретения, принимайте во внимание «неустойчивые» потребительские сегменты своих более слабых конкурентов. Это лишь первый шаг, но, сделав его, вы поймете, в чем вы слабы и что надо делать немедленно. Доведите до сведения всех сотрудников результаты анализа: убедив людей в обоснованности намеченных действий, вы подготовите их к будущим испытаниям и правильно настроите их.

КАК ЗАЩИТИТЬ СЕБЯ?

Теперь, когда вы понимаете, как кризис отразится на вашей компании, надо определить, как лучше всего не просто пережить его, но и хорошо в это время зарабатывать. Тут придется решить несколько основных задач.

Защитите основы своего финансового благополучия.

Цель — обеспечить компании необходимые ей потоки денежных средств и доступ к капиталу. Не только потому, что при нехватке ликвидности у вас немедленно начнутся проблемы, но и потому, что от этого зависит, сможете ли вы делать инвестиции, необходимые для будущего вашего предприятия. Далее, надо постоянно следить за объемом денежных средств и наращивать его всеми средствами, ввести систему мониторинга и контроля, стремясь увеличивать поступление и сокращать, а то и отложить до лучших времен затраты. Регулярно составляйте отчет о состоянии ваших финансов (раз в неделю или месяц — это зависит от положения дел в компании), подробно расписывайте предстоящие платежи и денежные поступления. Прикиньте также, как будет изменяться объем денежных средств в среднесрочной перспективе: для этого подсчитайте ожидаемые поступления и выплаты. Не исключено, что вам придется создать централизованную систему управления денежными средствами, чтобы иметь общую картину и сводить воедино ресурсы всех подразделений. С какими тратами придется повременить, зависит от двух факторов: от того, насколько тяжело, судя по прогнозу, спад ударит по вашему бизнесу и насколько насущны эти траты. Но в любом случае столь же активно надо искать способы усилить поток денежных средств; скажем, если события будут разворачиваться по худшему сценарию и вас настигнет кризис ликвидности, подумайте, как можно увеличить выручку в следующем квартале. Один из способов отладить потоки денежных средств — решительнее управлять рисками потребительского кредитования, при котором вы финансируете покупки своих потребителей, позволяя им расплачиваться позже. По возможности сократите объем коммерческих кредитов. В нынешней ситуации к вам будут все чаще обращаться с просьбами об отсрочке платежей и ваш риск возрастет. Проведите «инвентаризацию» своих клиентов, определите степень их кредитоспособности и не представляйте отсрочек попавшим в группу особого риска и тем, чей бизнес стратегически не слишком важен для вас. Вам предстоит найти оптимальное соотношение между финансовыми рисками и вероятными доходами от дополнительных продаж, а для этого совершенно необходимо наладить взаимодействие двух отделов — продаж и потребительского финансирования — и сориентировать их сотрудников на новые, кризисные, стратегические цели. Другой способ высвободить деньги — уменьшить объем оборотного капитала. Просто удивительно, сколько компаний не подозревает о том, как выгодно активно управлять им. С точки зрения бухгалтерского баланса он представляет собой превышение текущих активов компании над ее краткосрочными обязательствами, без учета краткосрочной задолженности, но компании обычно даже не пытаются отслеживать эту разницу. Однако, как показывает опыт большинства производственных компаний, оптимизируя оборотный капитал, можно высвободить денежные средства в количестве, равном примерно 10% объема продаж. Под оптимизацией мы понимаем сокращение текущих активов, то есть материальных запасов (задача, достижимая при грамотном управлении производством и снабжением) и дебиторской задолженности (что отчасти решается благодаря уже упомянутому активному управлению коммерческими кредитами). Когда вы проанализируете структуру долговых обязательств своих клиентов, вы наверняка захотите пересмотреть и собственные долги, чтобы оптимизировать свои финансовые схемы и варианты финансирования. То благодатное время, когда доля привлеченного капитала у очень многих компаний резко превышала долю собственного, закончилось. Сейчас надо думать о том, как упрочить свое финансовое положение, уменьшить свои долги и другие обязательства, скажем по операционному лизингу или пенсионному обеспечению. При этом нужно преследовать сразу две цели: уменьшить собственные финансовые риски и выглядеть солидно в глазах инвесторов. Важно также обеспечить себе надежное финансирование: скажем, как можно скорее получить кредит, чтобы вам хватило денег для текущей работы, отложить избыточную наличность, чтобы подстраховать себя на будущее от проблем с рефинансированием. Когда на кредитном рынке спрос заметно превышает предложение, выполнить эти задачи не просто, тут нужен творческий подход. Например, некоторые компании, продлевая возобновляемые кредиты с банками, отказываются от фиксированных процентных ставок на полученные деньги. Вместо этого заемщики соглашаются привязать ставки к продажной цене своих так называемых кредитных дефолтных свопов. Эти финансовые инструменты, представляющие собой разновидность страхования от невыполнения заемщиком своих обязательств, отражают представления рынка о платежеспособности компании. Соглашаясь на переменную и изначально высокую ставку кредитования, заемщики могут обеспечить себе доступ к деньгам в условиях, когда осторожничающие банки неохотно выдают кредиты. Чтобы привлечь акционерный капитал, компаниям приходится обращать взоры за пределы своих рынков — скажем, на суверенные фонды, фонды прямых инвестиций или других инвесторов, располагающих большими денежными средствами.

Вам предстоит найти оптимальное соотношение между финансовыми рисками и вероятными доходами от дополнительных продаж, а для этого совершенно необходимо наладить взаимодействие двух отделов — продаж и потребительского финансирования — и сориентировать их сотрудников на новые, кризисные, стратегические цели. Другой способ высвободить деньги — уменьшить объем оборотного капитала. Просто удивительно, сколько компаний не подозревает о том, как выгодно активно управлять им. С точки зрения бухгалтерского баланса он представляет собой превышение текущих активов компании над ее краткосрочными обязательствами, без учета краткосрочной задолженности, но компании обычно даже не пытаются отслеживать эту разницу. Однако, как показывает опыт большинства производственных компаний, оптимизируя оборотный капитал, можно высвободить денежные средства в количестве, равном примерно 10% объема продаж. Под оптимизацией мы понимаем сокращение текущих активов, то есть материальных запасов (задача, достижимая при грамотном управлении производством и снабжением) и дебиторской задолженности (что отчасти решается благодаря уже упомянутому активному управлению коммерческими кредитами). Когда вы проанализируете структуру долговых обязательств своих клиентов, вы наверняка захотите пересмотреть и собственные долги, чтобы оптимизировать свои финансовые схемы и варианты финансирования. То благодатное время, когда доля привлеченного капитала у очень многих компаний резко превышала долю собственного, закончилось. Сейчас надо думать о том, как упрочить свое финансовое положение, уменьшить свои долги и другие обязательства, скажем по операционному лизингу или пенсионному обеспечению. При этом нужно преследовать сразу две цели: уменьшить собственные финансовые риски и выглядеть солидно в глазах инвесторов. Важно также обеспечить себе надежное финансирование: скажем, как можно скорее получить кредит, чтобы вам хватило денег для текущей работы, отложить избыточную наличность, чтобы подстраховать себя на будущее от проблем с рефинансированием. Когда на кредитном рынке спрос заметно превышает предложение, выполнить эти задачи не просто, тут нужен творческий подход. Например, некоторые компании, продлевая возобновляемые кредиты с банками, отказываются от фиксированных процентных ставок на полученные деньги. Вместо этого заемщики соглашаются привязать ставки к продажной цене своих так называемых кредитных дефолтных свопов. Эти финансовые инструменты, представляющие собой разновидность страхования от невыполнения заемщиком своих обязательств, отражают представления рынка о платежеспособности компании. Соглашаясь на переменную и изначально высокую ставку кредитования, заемщики могут обеспечить себе доступ к деньгам в условиях, когда осторожничающие банки неохотно выдают кредиты. Чтобы привлечь акционерный капитал, компаниям приходится обращать взоры за пределы своих рынков — скажем, на суверенные фонды, фонды прямых инвестиций или других инвесторов, располагающих большими денежными средствами.

Укрепите свой бизнес.

Обеспечив компании финансовую стабильность, начинайте укреплять жизнеспособность предприятия. Приготовьтесь к тому, что вам придется быстро и решительно перестраивать основные процессы. Прежде всего нужно резко сократить издержки и добиться хороших экономических результатов. Хотя сокращение издержек — это первое, за что в подобных ситуациях берутся компании, действуют они обычно непоследовательно и слишком осторожно. Но время не ждет: пользуясь неразберихой на рынке, вам надо как можно быстрее сделать то, что уже давно следовало сделать, или возобновить проекты финансового оздоровления, начатые еще в период стабильности, но затем отложенные стараниями их многочисленных противников. Не забудьте, что важно не только быстро действовать — вам необходим продуманный план. Скажем, нужно точно определить масштаб сокращения издержек, чтобы в дальнейшем не оказалось, что вы ради сиюминутного результата неосмотрительно поставили под угрозу будущее компании. Некоторые меры по оптимизации и выходу за уровень безубыточности очевидны: уменьшите количество ступеней в корпоративной иерархии — и вы сможете сократить штат; объедините или централизуйте основные функциональные отделы; упраздните давно существующие, но создающие незначительную добавленную стоимость подразделения. Урежьте и накладные расходы — на организацию продаж, общие и административные. Но в отношении них надо действовать очень осмотрительно: тут как раз проще всего поддаться инерции и начать сокращать все без разбору — лишь бы сокращать. Компании, которые непродуманно уменьшают финансирование своих маркетологов, надолго исчезают из поля зрения СМИ, а потом, чтобы о них опять заговорили, приходится тратить гораздо больше того, что они сэкономили. Спад позволяет также сократить затраты на материалы и прочие закупки. Самое время обстоятельно проанализировать своих поставщиков и всю систему снабжения. Наверняка вы увидите, чем вам надо заняться в первую очередь: скажем, отладить систему управления спросом, стандартизировать компоненты. Продумайте, в числе прочего, насколько целесообразно при спаде развивать офшорное производство. Возможно, из-за снижения цен на транспортировку это будет выгодно даже для недорогой продукции. Но есть обстоятельства, которые могут свести на нет всю экономию: падение курса национальной валюты, высокие торговые барьеры и, главное, то, что организация производства вдали от рынка сбыта потребуют увеличения оборотных средств, результатом чего станет уменьшение объема ликвидности. Выискивая возможности для сокращения расходов, вы наверняка поймете, как важно активно управлять валовой выручкой, ибо во время спада деньги нужны как никогда. Вы должны всеми средствами удерживать текущие доходы на прежнем уровне и одновременно думать, как получать дополнительные. Делайте все, чтобы сохранить своих клиентов, — сейчас любые меры хороши. Подумайте, как рациональнее использовать и стимулировать торговый персонал. Перераспределите расходы на маркетинг: в нынешней ситуации его первостепенной задачей должно быть быстрое увеличение сбыта, а не нацеленная на будущее раскрутка брэнда.

Некоторые меры по оптимизации и выходу за уровень безубыточности очевидны: уменьшите количество ступеней в корпоративной иерархии — и вы сможете сократить штат; объедините или централизуйте основные функциональные отделы; упраздните давно существующие, но создающие незначительную добавленную стоимость подразделения. Урежьте и накладные расходы — на организацию продаж, общие и административные. Но в отношении них надо действовать очень осмотрительно: тут как раз проще всего поддаться инерции и начать сокращать все без разбору — лишь бы сокращать. Компании, которые непродуманно уменьшают финансирование своих маркетологов, надолго исчезают из поля зрения СМИ, а потом, чтобы о них опять заговорили, приходится тратить гораздо больше того, что они сэкономили. Спад позволяет также сократить затраты на материалы и прочие закупки. Самое время обстоятельно проанализировать своих поставщиков и всю систему снабжения. Наверняка вы увидите, чем вам надо заняться в первую очередь: скажем, отладить систему управления спросом, стандартизировать компоненты. Продумайте, в числе прочего, насколько целесообразно при спаде развивать офшорное производство. Возможно, из-за снижения цен на транспортировку это будет выгодно даже для недорогой продукции. Но есть обстоятельства, которые могут свести на нет всю экономию: падение курса национальной валюты, высокие торговые барьеры и, главное, то, что организация производства вдали от рынка сбыта потребуют увеличения оборотных средств, результатом чего станет уменьшение объема ликвидности. Выискивая возможности для сокращения расходов, вы наверняка поймете, как важно активно управлять валовой выручкой, ибо во время спада деньги нужны как никогда. Вы должны всеми средствами удерживать текущие доходы на прежнем уровне и одновременно думать, как получать дополнительные. Делайте все, чтобы сохранить своих клиентов, — сейчас любые меры хороши. Подумайте, как рациональнее использовать и стимулировать торговый персонал. Перераспределите расходы на маркетинг: в нынешней ситуации его первостепенной задачей должно быть быстрое увеличение сбыта, а не нацеленная на будущее раскрутка брэнда. Коммерческие кредиты предоставляйте осмотрительно, но подумайте — если, конечно, вы уже проработали схемы финансирования, — нельзя ли предложить клиентам льготные условия оплаты, разумеется, установив при этом более высокие цены. Все это предполагает, что вы пересмотрите свой ассортимент и стратегию ценообразования в ответ на неизбежное во время кризиса кардинальное изменение спроса. Люди стараются экономить, а потому ищут более дешевую замену привычным товарам: покупают продукты, которые супермаркеты продают под собственными марками, или ходят только в дешевые магазины. Конечно, не все захотят снижать планку, но эти люди будут приобретать товары хоть и по прежним более высоким ценам, но в меньшем количестве, и наверняка от чего-то они на время откажутся. Производителям потребительских товаров стоило бы выпускать более дешевые варианты популярных продуктов — вспомним «долларовое меню» McDonald’s в США и йогурт Eco-Pack французского Danone. Всем компаниям нужно понять, как экономический климат отразится на нуждах, предпочтениях и моделях потребления их клиентов — и корпоративных, и частных. Скажем, проведя тщательную сегментацию, они могут обнаружить, что некоторые товары интересуют прежде всего людей, все еще готовых платить «докризисную» цену. Имея такие данные, проще целенаправленно формировать товарный ассортимент и делать правильные инвестиции. Уменьшить падение доходов в условиях кризиса помогут инновационные стратегии ценообразования. Речь идет, например, о ценообразовании по результату (эту идею выдвинули консалтинговые фирмы: они предложили денежные расчеты привязывать к измеряемой выгоде, которую получают потребители, пользуясь товаром или услугой). Можно ввести почасовую ставку аренды оборудования вместо дневной или абонемент на пользование техникой (клиенты, которые раньше приобрели бы у вас станок, теперь будут платить за то, чтобы пользоваться им, когда понадобится). Вероятно, будет выгодно «дробить» услуги на мелкие составляющие; тем самым вы позволите людям платить не за все скопом, как раньше, а за конкретные операции (некоторые авиакомпании берут отдельную плату за сдачу багажа, за обед и кино во время полета). Если подойти к делу творчески и предложить потребителям новые условия оплаты, то, возможно, вам удастся подстегнуть спрос. В конце концов именно во время Великой депрессии GE создала свою инновационную стратегию торговли в кредит, чтобы люди покупали ее холодильники. Естественно, надо жестко контролировать свои инвестиции. Почти во всех развитых странах избыток производственных мощностей наблюдался и до спада. В США, например, с апреля 2008 года они были загружены меньше чем на 80%. Сейчас в большинстве отраслей наращивать мощности тем более неуместно. Если вы до сих пор еще не ввели у себя жестких процедур для обоснования капиталовложений в условиях спада, пора это сделать. Возможно также, что самое время избавиться от не приносящих дохода активов, в том числе предприятий, которые прежде трудно было закрыть или продать. Постарайтесь их продать, чтобы получить хоть какие-нибудь деньги. Наконец, воспользуйтесь случаем и избавьтесь от предприятий неосновного бизнеса: продайте второстепенные или убыточные подразделения. И делайте это быстро — ждать, что вам за них заплатят, как в тучные времена, когда в экономике царило оживление и кредиты раздавались направо и налево, глупо. Прошлого не вернуть, и, если ваше благополучие не слишком зависит от того или иного предприятия, а наоборот, в условиях спада оно только подтачивает ваши силы, не раздумывая, продавайте его. Как показывают наши исследования, в кризисные времена избавляться от активов полезно — если все сделать правильно, то рынок исключительно позитивно отреагирует на это. И при благоприятном раскладе, отказавшись от малозначимых подразделений, вы заметно усилите основной бизнес. В 2003 году в Германии, в самый разгар особенно глубокого спада, MG Technologies, машиностроительная и химическая компания с оборотом ?6,4 млрд, решила заниматься только машиностроением. Она продала все побочные предприятия, в том числе химическое, и изменила название на GEA Group. Это уже не прежний крупный конгломерат, но и в таком виде компания вполне способна воспользоваться всеми возможностями роста, которые открываются в ее основных сферах деятельности.

Коммерческие кредиты предоставляйте осмотрительно, но подумайте — если, конечно, вы уже проработали схемы финансирования, — нельзя ли предложить клиентам льготные условия оплаты, разумеется, установив при этом более высокие цены. Все это предполагает, что вы пересмотрите свой ассортимент и стратегию ценообразования в ответ на неизбежное во время кризиса кардинальное изменение спроса. Люди стараются экономить, а потому ищут более дешевую замену привычным товарам: покупают продукты, которые супермаркеты продают под собственными марками, или ходят только в дешевые магазины. Конечно, не все захотят снижать планку, но эти люди будут приобретать товары хоть и по прежним более высоким ценам, но в меньшем количестве, и наверняка от чего-то они на время откажутся. Производителям потребительских товаров стоило бы выпускать более дешевые варианты популярных продуктов — вспомним «долларовое меню» McDonald’s в США и йогурт Eco-Pack французского Danone. Всем компаниям нужно понять, как экономический климат отразится на нуждах, предпочтениях и моделях потребления их клиентов — и корпоративных, и частных. Скажем, проведя тщательную сегментацию, они могут обнаружить, что некоторые товары интересуют прежде всего людей, все еще готовых платить «докризисную» цену. Имея такие данные, проще целенаправленно формировать товарный ассортимент и делать правильные инвестиции. Уменьшить падение доходов в условиях кризиса помогут инновационные стратегии ценообразования. Речь идет, например, о ценообразовании по результату (эту идею выдвинули консалтинговые фирмы: они предложили денежные расчеты привязывать к измеряемой выгоде, которую получают потребители, пользуясь товаром или услугой). Можно ввести почасовую ставку аренды оборудования вместо дневной или абонемент на пользование техникой (клиенты, которые раньше приобрели бы у вас станок, теперь будут платить за то, чтобы пользоваться им, когда понадобится). Вероятно, будет выгодно «дробить» услуги на мелкие составляющие; тем самым вы позволите людям платить не за все скопом, как раньше, а за конкретные операции (некоторые авиакомпании берут отдельную плату за сдачу багажа, за обед и кино во время полета). Если подойти к делу творчески и предложить потребителям новые условия оплаты, то, возможно, вам удастся подстегнуть спрос. В конце концов именно во время Великой депрессии GE создала свою инновационную стратегию торговли в кредит, чтобы люди покупали ее холодильники. Естественно, надо жестко контролировать свои инвестиции. Почти во всех развитых странах избыток производственных мощностей наблюдался и до спада. В США, например, с апреля 2008 года они были загружены меньше чем на 80%. Сейчас в большинстве отраслей наращивать мощности тем более неуместно. Если вы до сих пор еще не ввели у себя жестких процедур для обоснования капиталовложений в условиях спада, пора это сделать. Возможно также, что самое время избавиться от не приносящих дохода активов, в том числе предприятий, которые прежде трудно было закрыть или продать. Постарайтесь их продать, чтобы получить хоть какие-нибудь деньги. Наконец, воспользуйтесь случаем и избавьтесь от предприятий неосновного бизнеса: продайте второстепенные или убыточные подразделения. И делайте это быстро — ждать, что вам за них заплатят, как в тучные времена, когда в экономике царило оживление и кредиты раздавались направо и налево, глупо. Прошлого не вернуть, и, если ваше благополучие не слишком зависит от того или иного предприятия, а наоборот, в условиях спада оно только подтачивает ваши силы, не раздумывая, продавайте его. Как показывают наши исследования, в кризисные времена избавляться от активов полезно — если все сделать правильно, то рынок исключительно позитивно отреагирует на это. И при благоприятном раскладе, отказавшись от малозначимых подразделений, вы заметно усилите основной бизнес. В 2003 году в Германии, в самый разгар особенно глубокого спада, MG Technologies, машиностроительная и химическая компания с оборотом ?6,4 млрд, решила заниматься только машиностроением. Она продала все побочные предприятия, в том числе химическое, и изменила название на GEA Group. Это уже не прежний крупный конгломерат, но и в таком виде компания вполне способна воспользоваться всеми возможностями роста, которые открываются в ее основных сферах деятельности.

Покажите товар лицом.

Во время спада акции вашей компании, как и всех других, будут дешеветь. Пусть вам не удастся предотвратить их падение, но вы наверняка захотите, чтобы они падали не так стремительно, как у конкурентов. И тут вам сторицей воздастся за то, что вы уже сделали для укрепления финансовых основ своего бизнеса. Судя по нашим данным, в условиях кризиса рынки благосклоннее всего относятся к компаниям с крепким финансовым положением — к тем, у которых мало долгов и есть гарантированный доступ к капиталу. Если вы входите в их число, то вас наверняка не обойдут вниманием энергичные инвесторы, а хедж-фонды не станут примериваться к вам на предмет поглощения. На компании, у которых водятся деньги, инвесторы смотрят положительно: риск минимальный, значит, в них и нужно вкладывать средства. Чтобы вас именно так и воспринимали, вам нужно разработать грамотную стратегию связей с инвесторами — тут важно упирать на то, что ваше финансовое положение гораздо лучше, чем у конкурентов. Это очень вам пригодится и тогда, когда вы захотите воспользоваться появляющимися во время спада возможностями, например найти хорошие объекты для слияний и поглощений. Относительная ценность вашей компании еще больше повысится, если вы пересмотрите свою политику в отношении дивидендов и обратного выкупа акций. Проводя исследование американских акционерных компаний, Boston Consulting Group пришла к выводу, что обычно инвесторы предпочитают дивиденды: они не слишком доверяют обратному выкупу акций — он может быть прекращен в любой момент, и тогда инвесторы рискуют остаться ни с чем. При объявлении о 25-процентном (или большем) повышении дивидендов показатели относительной привлекательности компании для инвесторов растут в течение двух кварталов, следовавших за объявлением. При обратном выкупе акций этого не происходит. В частности, TJX companies, американская сеть дешевых магазинов, объявила в июне 2002 года, когда экономика страны пребывала в состоянии спада, о росте дивидендов на 33%. В результате два с лишним квартала после повышения коэффициент цена/прибыль был на 42% выше, чем в среднем у компаний из списка S&P 500.

В результате два с лишним квартала после повышения коэффициент цена/прибыль был на 42% выше, чем в среднем у компаний из списка S&P 500.

КАК ПОЛУЧИТЬ ДОЛГОСРОЧНОЕ ПРЕИМУЩЕСТВО

Лучшие компании не просто выживают во время спада. Они так группируют свои силы, чтобы при будущем подъеме резко рвануть вперед, обгоняя конкурентов. При этом они преследуют далекоидущие цели.

Инвестируйте в будущее.

Если вы сегодня вкладываете деньги в такие направления, как разработка продукта, ИТ или технология производства, то плоды вы пожнете только после окончания кризиса. Но если вы запоздаете с этими инвестициями, то упустите возможность развернуться, когда экономика начнет оживать. Важно и то, что сейчас конкуренция за ресурсы ослабевает, поэтому есть шанс обойтись меньшими инвестициями. При нынешних финансовых трудностях многие свои планы вам, конечно, осуществить не удастся. Но это не значит, что вы связаны по рукам и ногам. Решите, за что браться в первую очередь и за что — во вторую, делайте инвестиции, от которых особенно зависит будущее благополучие компании, и повремените с теми, которые кажутся вам небесспорными, приостановите проекты, которые не слишком важные для судьбы бизнеса. У французской фармацевтической компании Sanofi-Synthelabo в 2001 году, к началу рецессии, был хороший ассортимент. На исследования и разработки во время спада она тратила даже больше, чем и до него, чтобы процесс ни на минуту не останавливался: эти расходы выросли с ?950 млн в 2000 году до ?1,3 млрд в 2003-м. Благодаря своим хорошим производственным и финансовым показателям Sanofi-Synthelabo завоевала большую долю рынка и обогнала конкурентов на фондовом рынке. Обретя столь выгодное положение, в 2004 году, когда экономика пошла на взлет, она купила Aventis, гораздо более крупную франко-немецкую фармацевтическую компанию, оттеснив других претендентов. Или вспомним Apple Computer. Рецессия 2001—2003 годов застала ее не в лучшей форме. Достаточно сказать, что в 2001 году прибыль компании снизилась на 33% по сравнению с 2000-м. Тем не менее в 2001 году Apple на 13% увеличила финансирование исследований и разработок (то есть эти расходы составляли примерно 8% от продаж, тогда как в 2000-м — менее 8%) и продолжала в том же духе следующие два года. И вот результат: в 2003-м Apple основала iTunes Music Store и выпустила соответствующее ПО, в 2004-м — iPod mini и iPod photo, что дало старт быстрому росту компании. Кроме всего сказанного, спад — лучшее время, чтобы вкладывать в людей: например, чтобы повысить профессионализм руководителей компании. Битва за управленцев будет не столь жестокой, как раньше: на кадровом рынке их будет больше, а затраты на них станут меньше.

Достаточно сказать, что в 2001 году прибыль компании снизилась на 33% по сравнению с 2000-м. Тем не менее в 2001 году Apple на 13% увеличила финансирование исследований и разработок (то есть эти расходы составляли примерно 8% от продаж, тогда как в 2000-м — менее 8%) и продолжала в том же духе следующие два года. И вот результат: в 2003-м Apple основала iTunes Music Store и выпустила соответствующее ПО, в 2004-м — iPod mini и iPod photo, что дало старт быстрому росту компании. Кроме всего сказанного, спад — лучшее время, чтобы вкладывать в людей: например, чтобы повысить профессионализм руководителей компании. Битва за управленцев будет не столь жестокой, как раньше: на кадровом рынке их будет больше, а затраты на них станут меньше.

Гибко подходите к слияниям и поглощениям.

Во многих отраслях из-за кризиса изменятся некоторые давно сложившиеся правила игры. Воспользуйтесь ослаблением конкурентов и попробуйте преобразовать свою отрасль, консолидировав активы. Как показывает история, лучшие сделки заключаются именно во время экономических спадов. Это же подтверждают результаты наших исследований: в этом случае прирост акционерной прибыли примерно на 15% больше, нежели при слияниях, осуществленных на подъеме экономики, когда из-за таких сделкок совокупная прибыль акционеров чаще всего уменьшается. Чтобы «нажиться» на кризисе, нужно внимательно следить за конкурентами, за тем, как у них обстоят дела с финансами и производством. Компании, у которых нет финансовой подушки и которые поэтому не могут во время кризиса укрепить свои тылы — или хотя бы удержаться на плаву, вероятно, будут даже приветствовать ваш интерес к ним. В конце 2001 года, после теракта 11 сентября, многие американцы отказались от намеченных путешествий. И тогда Carnival, крупнейший в мире туроператор, специализирующийся на морских круизах, занялся еще ранее запланированным мирным слиянием с конкурентами, державшими тогда второе и третье места, — Royal Caribbean и P&O Princess Cruises. Carnival пришлось проявить настойчивость: акционеры P&O Princess окончательно согласились на это предложение только спустя 15 месяцев. Но выиграли все участники сделки: совокупная прибыль акционеров в годы, следующие за объявлением сделки и завершением интеграции, значительно превысила средние показатели компаний из списка S&P 500. Понятно, что вам придется, пока не закончится спад, тащить на себе проблемы компании, которую вы приобретете. Поэтому провести экспертизу, особенно нынешнего и будущего состояния ее денежных средств, в условиях кризиса куда важнее, чем обычно. Благодаря due diligence вы избежите опасностей, связанных с заключением сделок по приобретению во время спада, а также убедите топ-менеджеров и членов совета директоров, что столь смелый шаг в период всеобщей осторожности не безрассудство, а наоборот, проявление дальновидности.

Пересмотрите свою экономическую модель.

Спады могут стать для компаний и отраслей временем болезненной перестройки. Ужесточившаяся конкуренция, повышение или понижение себестоимости, вмешательство государства, новая торговая политика — все эти факторы резко изменяют конъюнктуру. Ради увеличения доходов компании будут пытаться освоить смежное производство или осуществлять горизонтальную интеграцию, а значит, будут появляться новые конкуренты и новые бизнес-модели. Самые умелые компании, предвидя подобные перемены в своих отраслях, подготовятся к ним и раньше всех обновят свои экономические модели, чтобы укрепить бизнес и вырваться вперед. Приведем пример IBM. Во время американской рецессии начала 1990-х у компании, возглавляемой Лу Герстнером, впервые с 1940 года началось падение прибыли, и следующие несколько лет она терпела убытки. Руководство пересмотрело бизнес-модель. При медленном экономическом росте, особенно в Европе и Японии, а также возросшей ценовой конкуренции начался упадок традиционного бизнеса IBM — производства мейнфреймов. Когда стало очевидно, что рынки серьезно изменяются, Герстнер выстроил новую экономическую модель: IBM из производителя компьютеров превратилась в поставщика сервисных услуг и решений для компьютерных систем.

ЧТО ДЕЛАТЬ?

Описанная нами методика принесет обильный урожай привлекательных идей, и, конечно же, среди них окажется так много стоящих, что осуществить все сразу вам будет не под силу. Поэтому нужно выстроить предложенные меры в порядке значимости, тщательно оценив каждую по нескольким критериям: степень срочности, влияние на общие финансовые результаты, трудности реализации, риски для предприятия. В итоге вы получите список принятых к исполнению мер, направленных на кратко- и долгосрочные цели. Кто будет всем этим заниматься? Мы советовали бы вам создать специальную группу антикризисного управления, чтобы она руководила работой компании во время экономического спада. Эта группа составит разные сценарии развития событий и оценит их вероятные последствия для предприятия, выявит сопутствующие кризису риски и возможности, определит степень важности мер, направленных на смягчение этих рисков и максимально полное использование новых возможностей. Затем она будет следить за осуществлением этих мер и по мере изменения экономической ситуации постоянно анализировать их результаты (см. врезку «Антикризисные меры: основные препятствия».) Компаниям, которые будут придерживаться нашего комплексного подхода, не только будет легче преодолеть испытания, но и подготовиться к зарождающимся в экономическом хаосе возможностям, а потом, когда тучи начнут рассеиваться, сделать рывок и обогнать конкурентов.

Чрезвычайное планирование: наш подход к планированию действий в чрезвычайные ситуации – быть готовым заранее

В условиях глобального кризиса обычные методы планирования и отслеживания работы компании становятся неэффективными. Утвержденный на год бюджет может устареть за считанные недели. В лучшем случае департаменты стратегии и финансов, тратя на это драгоценное время, обновляют исходные предположения, которые тоже вскоре устареют. В худшем, и это особенно типично для России, компании живут сегодняшним днем. И то и другое опасно: как показывает опыт последних месяцев, из-за неподготовленности компаний к разного рода катаклизмам банкротство может произойти в один день.

И то и другое опасно: как показывает опыт последних месяцев, из-за неподготовленности компаний к разного рода катаклизмам банкротство может произойти в один день.

Сильные компании превентивно готовятся к кризисным ситуациям: они разрабатывают два-три сценария (и бюджетирования) относительно, например, трех вариантов цены на нефть. Конечно, важно понимать, как каждый сценарий отразится на операционных и финансовых показателях, но и этого недостаточно. Вместо того чтобы выделять ресурсы на постоянное обновление принятых планов, мы рекомендуем компаниям заранее составить план действий в чрезвычайной ситуации, предусмотрев самые вероятные варианты развития событий и определив принцип решения кризисных ситуаций.

Планировать меры на случай кризиса первыми начали военный и государственный секторы. Это нужно, чтобы всегда быть в состоянии готовности к быстрым и контролируемым действиям в изменяющейся ситуации, не допустить тяжелых последствий инцидентов или устранить их быстро и с минимумом затрат. Мы приведем пример того, что делать банку, чтобы заранее подготовить себе пути выхода из кризиса.

Прежде всего нужно выявить самые вероятные и опасные рыночные шоки. В банковском секторе это могут быть изменение курсов валют, снижение платежеспособности заемщиков, падение финансовых рынков, угроза государственного дефолта и др. Каждому параметру присваивается своя единица измерения, по которой будет отслеживаться его динамика. В нашем примере это стоимость рубля по отношению к доллару, доля «плохих» кредитов, изменения в ВВП, стоимость финансирования и т.д.

Далее банк оценивает, как каждый фактор отразится на основных параметрах бизнеса — процентном доходе, стоимости фондирования, операционных издержках и т.д., — чтобы рассчитать его влияние на прибыльность, ликвидность и капитал. Затем все вероятные потрясения ранжируют по силе их потенциального воздействия, после чего составляют планы действий для бизнес-единиц и функциональных департаментов. Речь идет о бизнес-решениях (прекращении выдачи новых кредитов, обязательном рассмотрении кредитным комитетом всех новых траншей по существующим и т.д.) и решениях-процессах (создание кризисной команды, информирование инвесторов, реакция на изменения). Если параметры — внутренние, касающиеся работы банка, или внешние рыночные — достигнут заранее определенного критического уровня, менеджмент будет готов действовать оперативно и грамотно.

Речь идет о бизнес-решениях (прекращении выдачи новых кредитов, обязательном рассмотрении кредитным комитетом всех новых траншей по существующим и т.д.) и решениях-процессах (создание кризисной команды, информирование инвесторов, реакция на изменения). Если параметры — внутренние, касающиеся работы банка, или внешние рыночные — достигнут заранее определенного критического уровня, менеджмент будет готов действовать оперативно и грамотно.

Грамотно реализованный план — возможно, самый мощный инструмент предотвращения кризисной ситуации и, если она наступила, борьбы с ней, поскольку в нем сочетаются сценарное планирование и анализ уязвимых точек с перечнем конкретных действий. Выстроить надежный план непросто: нужно определить параметры чрезвычайной ситуации, привязать их к состоянию дел в компании, последовательно расписать необходимые шаги. Но результат этой работы оправдывает себя, даже если для нее нужно выделять специальные ресурсы, а в составлении плана должны непосредственно участвовать топ-менеджеры. Цена «спокойствия» в кризис слишком велика.

Кризис как отличная возможность заработать / НВ

14 августа 2018, 11:03

Цей матеріал також доступний українськоюРазразившийся турецкий финансовый кризис вполне может стать катализатором глобального экономического кризиса, мысли о котором уже давно витают в воздухе

Предчувствие шторма, к сожалению, не продукт моего личного воображения и фантазии, а мнение многих ведущих глобальных финансовых институтов, образно называемых «Уолл-стрит».

Так вот, Уолл-Стрит полагает, что может и не моментально, но в следующие несколько лет экономический спад наступит, как пить дать. Ну а, поскольку инвесторы торгуют ожиданиями, а не фактами, то вполне закономерно, что финансовые рынки отреагируют на падение экономики с опережением.

Что это значит для нас с вами и как это падение пережить? По данным крупной исследовательской компании CFRA, начиная с 1945 года, рецессии в США случались каждые шесть-семь лет. Их средняя продолжительность составляла 11 месяцев. Медвежий рынок, верный спутник рецессии, длился в среднем 14 месяцев. Есть, конечно, особые случаи, Великая депрессия, Кризис «доткомов» и Великая рецессия, когда продолжительность и последствия были куда драматичнее. Как будет в этот раз, достоверно никто не знает, но то, что будет – можно не сомневаться. Поэтому, лучше приготовиться!

Их средняя продолжительность составляла 11 месяцев. Медвежий рынок, верный спутник рецессии, длился в среднем 14 месяцев. Есть, конечно, особые случаи, Великая депрессия, Кризис «доткомов» и Великая рецессия, когда продолжительность и последствия были куда драматичнее. Как будет в этот раз, достоверно никто не знает, но то, что будет – можно не сомневаться. Поэтому, лучше приготовиться!

Не буду останавливаться на том, как глобальный экономический спад ударит по нашему государству и что с этим делать. Если уж мы хорошие годы профукали, то в плохие, когда брать в долг станет намного сложнее и дороже, мы точно ничего не наверстаем. Так что, практичнее будет не надеяться на государство, а сконцентрироваться на том, как пережить падение на индивидуальном уровне.

Что самое главное в периоды падений? Сохранить капитал, а потом разумно его инвестировать. Ведь за каждым падением следует подъем и это отличная возможность заработать!

Хотелось бы ошибаться, но, вероятнее всего, сохранить капитал в гривне не получится. Как показывает украинская финансовая история, для обычного «неосведомленного» гражданина игры с гривней слишком рискованны и, как правило, плохо заканчиваются.

Для тех, кто ни за что не хочет исследовать возможности, которые предлагают западные рынки капитала, наверное, самым оптимальным решением будет держать деньги, как и раньше, под матрасом. Приличные банки все равно по долларовым депозитам ничего не платят, максимум 1%, а если на рынке начнется кризисная суета, то и вовсе могут перестать возвращать деньги. Как минимум, на время. Мы уже видели несколько лет назад, как это просто делается. Так стоит ли рисковать капиталом ради мизерного депозитного дохода, да ещё и облагаемого налогом.

Те, кто смотрит на финансовый мир шире и готов учиться и пробовать, не теряйте времени, открывайте инвестиционные счета за границей, и отправляйте деньги туда.

Ведь, если ситуация в экономике будет ухудшаться, то ныне действующий легальный канал вывоза денег быстренько перекроют и придется возить в чемодане, порциями. Закон «О валюте» тоже не поможет, в случае чего НБУ все равно имеет полное право запретить вывод денег за границу.

Закон «О валюте» тоже не поможет, в случае чего НБУ все равно имеет полное право запретить вывод денег за границу.

Что делать, когда деньги будут там? Об этом чуть дальше. Но самое главное, что они будут «там», в месте более безопасном, чем полосатый матрас или украинская банковская система. А это уже несомненный шаг вперед.