Как проверить банковскую гарантию по 44-ФЗ и 223-ФЗ

1 апреля ’21

Распространенность банковских гарантий по 44-ФЗ и 223-ФЗ стала причиной частых подделок. «Серые» банковские гарантии недействительны и поставщик, предложивший в качестве обеспечения поддельную банковскую гарантию, рискует лишиться контракта или попасть в реестр недобросовестных поставщиков и забыть об участии в тендерах на пару лет. Поэтому банковскую гарантию необходимо проверять, прежде чем предложить в качестве обеспечения заявки, контракта или договора.

- Как проверить банковскую гарантию по 44‑ФЗ

- Как проверить банковскую гарантию по 223‑ФЗ

- Три «звоночка», что организация выдаст «серую» гарантию

- Частые вопросы

Проверка банковской гарантии по 44-ФЗ проходит в 3 шага:

- Проверяем наличие БГ в реестре банковской гарантии

- Проверяем банк-гарант на сайте Минфина

- Проверяем правильность составления договора БГ

Если пропускаем хотя бы один шаг — рискуем остаться с недействительной гарантией. В этом случае некоторые заказчики дают возможность переоформить гарантию, другие же отказывают в участии в закупке или признают уклонистом от подписания контракта.

В этом случае некоторые заказчики дают возможность переоформить гарантию, другие же отказывают в участии в закупке или признают уклонистом от подписания контракта.

После самостоятельной проверки поставщику следует отправить банковскую гарантию на согласование заказчику (бенефициару). Заказчик изучит документ гарантии и либо одобрит, либо пришлет замечания. В первом случае гарантию можно подписывать и указывать в качестве обеспечения заявки или исполнения контракта. Во втором — отправить замечания в банк-гарант.

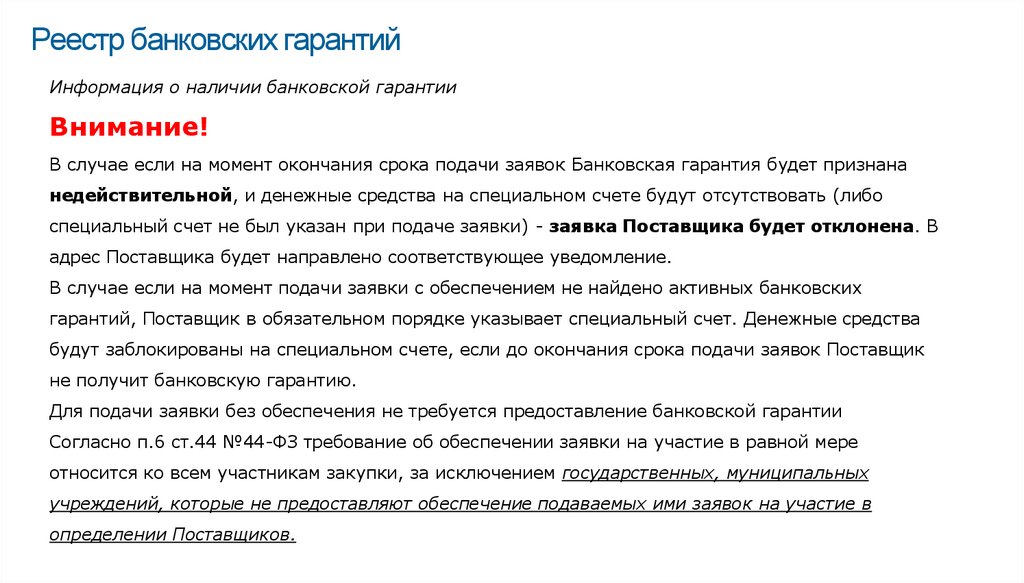

Первое, что нужно проверить, получив банковскую гарантию по 44-ФЗ, — наличие записи о ней в реестре банковских гарантий. Банки вносят сведения о БГ в реестр в течение 1 рабочего дня с момента выдачи. При занесении гарантии присваивается уникальный номер реестровой записи.

Заказчик запросит номер реестровой записи при составлении заявки или подписании контракта. Если БГ с указанным номером не будет в реестре, заказчик отклонит гарантию.

До 2018 года реестр банковских гарантий открыто велся в Единой информационной системе в сфере закупок (ЕИС, zakupki. gov.ru) и проверить наличие БГ в реестре было нетрудно. Однако сейчас реестр закрыт для поставщиков и доступен только для заказчиков и банков.

gov.ru) и проверить наличие БГ в реестре было нетрудно. Однако сейчас реестр закрыт для поставщиков и доступен только для заказчиков и банков.

Чтобы проверить БГ и получить номер реестровой записи, поставщику нужно отправлять запрос в банк-гарант или в Федеральное казначейство.

В запросе на получение выписки из реестра БГ прописываются номер документа банковской гарантии, ИНН заказчика (бенефициара) и ИНН поставщика (принципала).

По запросу банк должен прислать выписку из реестра банковских гарантий в течение 1 рабочего дня.

В выписке должны содержаться:

- данные о банке-гаранте: наименование, адрес, ИНН

- данные о бенефициаре: наименование, адрес, ИНН

- данные о принципале: наименование, адрес, ИНН

- код закупки

- срок действия БГ

- сумма БГ

- номер реестровой записи

- дату размещения записи о БГ в реестре

Тем, кто участвует в закрытых закупках, содержащих гостайну, нужно направлять запрос в Федеральное казначейство. На сайте Казначейства утверждена форма запроса. Запрос можно отправить электронно, заверив документ квалифицированной ЭЦП.

На сайте Казначейства утверждена форма запроса. Запрос можно отправить электронно, заверив документ квалифицированной ЭЦП.

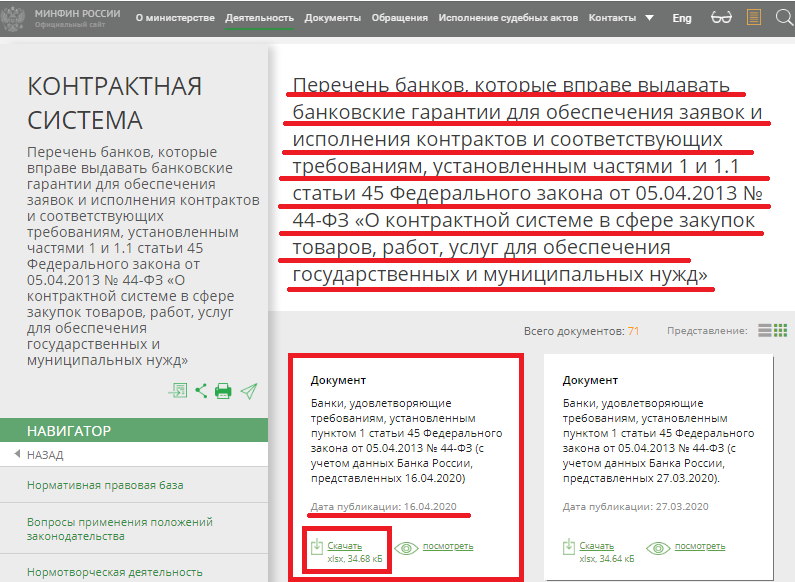

Банковские гарантии для участия в госзакупках по 44-ФЗ могут выдавать только банки, одобренные государством. Проверить банковскую гарантию можно по наличию банка-гаранта в перечне банков на сайте Минфина.

Если банк, выдавший гарантию, аккредитован Минфином, смотрим договор банковской гарантии. Если нет — переоформляем гарантию в банке из перечня.

Договор банковской гарантии заключается на официальном бланке банка-гаранта. Реквизиты банка на сайте ЦБ и в документе БГ должны полностью совпадать.

В договоре банковской гарантии прописываются условия и сроки действия БГ. Условия и сроки регламентируются Федеральным законом № 44-ФЗ и Постановлением Правительства № 1005 «О банковских гарантиях…» По своему усмотрению заказчик может установить дополнительные требования в документации к закупке.

Мы сделали выжимку требований закона к условиям и срокам БГ. Проверьте по ним банковскую гарантию перед отправкой заказчику.

Проверьте по ним банковскую гарантию перед отправкой заказчику.

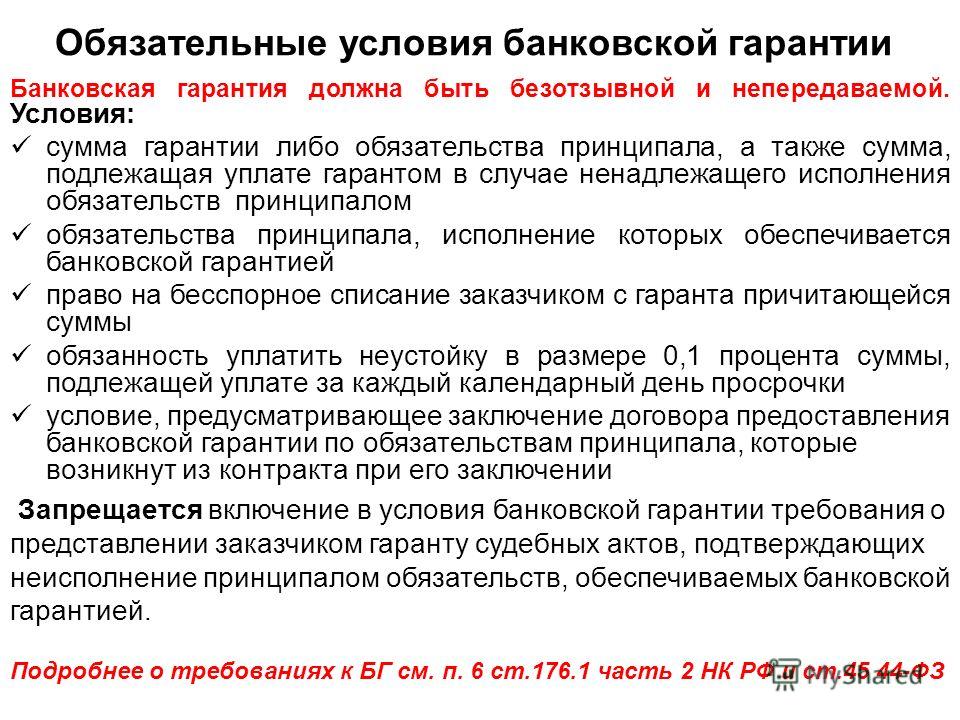

Обязательные условия банковской гарантии по 44-ФЗ закреплены в ч. 2 ст. 45 44-ФЗ:

- условие, по которому выданная гарантия является

безотзывной

; - сумма банковской гарантии, которую гарант должен будет выплатить заказчику, если исполнитель нарушит условия контракта;

- обязательства принципала, исполнение которых защищается банковской гарантией, или, говоря проще, что, как и в какой срок исполнитель должен сделать, чтобы банку не пришлось выплачивать заказчику деньги по гарантии;

- обязательство банка выплачивать заказчику неустойку 0,1% от суммы банковской гарантии за каждый день просрочки по оплате БГ;

- условие, по которому исполнением обязательств банка считается поступление суммы банковской гарантии на счет заказчика;

- срок действия банковской гарантии;

- при каких обстоятельствах банк должен выплатить банковскую гарантию.

Помимо этого, в БГ по 44-ФЗ обязательно должен быть приведен список документов, которые бенефициар обязан предоставить гаранту вместе с требованием об оплате.

Требование об оплате — документ, по которому бенефициар может получить деньги от гаранта.

Банки могут хитрить и не указывать какое-то из условий — например, условие о безотзывности банковской гарантии. В этом случае банк может снять с себя обязательство выплачивать деньги по БГ в любой момент. Внимательные заказчики не принимают такое обеспечение заявки или контракта, а невнимательные потом разбираются в суде с поставщиком.

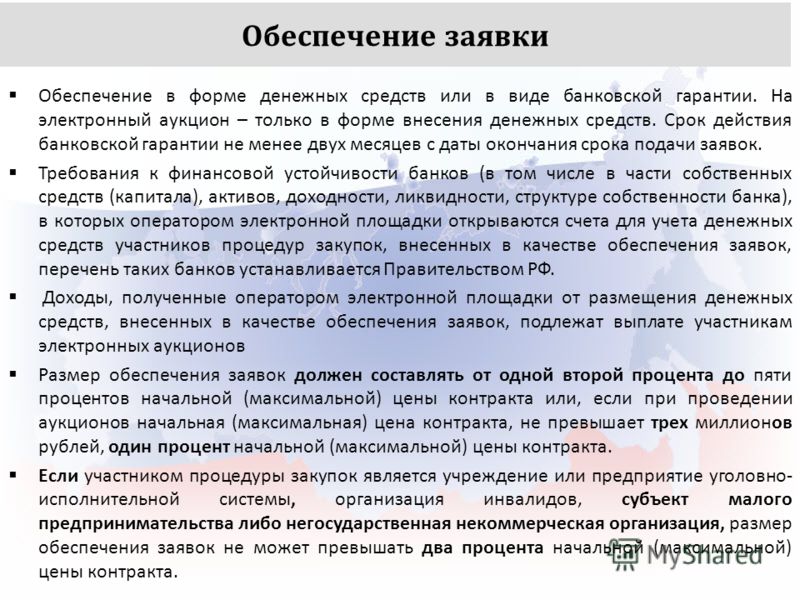

Регламентируется (ст. 44 и ст. 96 44-ФЗ) и зависит от ее вида:

- гарантии, обеспечивающие заявку, должны действовать еще минимум 2 месяца после окончания срока приема заявок;

- гарантии, обеспечивающие исполнение контракта, должны действовать минимум на месяц дольше, чем контракт;

- гарантии качественного исполнения обязательств должны действовать минимум на месяц дольше установленного гарантийного срока.

Банковская гарантия, действие которой меньше сроков, установленных государством, отклоняется заказчиком.

Банковскую гарантию по 223-ФЗ не заносят в реестр банковских гарантий, в отличие от БГ 44-ФЗ. Поэтому проверить подлинность банковской гарантии можно только по соответствию банка-гаранта и договора гарантии Федеральному закону № 223-ФЗ и закупочной документации.

Поэтому проверить подлинность банковской гарантии можно только по соответствию банка-гаранта и договора гарантии Федеральному закону № 223-ФЗ и закупочной документации.

Мы расскажем, на что обратить внимание, а вы — проверьте гарантию и, прежде чем подписать, отправьте на проверку заказчику. Если заказчик одобрит БГ, ее можно будет указывать в качестве обеспечения закупки.

Государством не определены банки, которые могут выдавать тендерные гарантии по 223-ФЗ, однако некоторые заказчики сами отбирают банки для оформления банковских гарантий. Например, у РЖД есть свой перечень одобренных банков. Гарантию, выданную другим банком, не примут для обеспечения заявки или контракта.

Если в тендерной документации не прописано требование к выбору гаранта, переходим к договору банковской гарантии.

Как и в случае с БГ по 44-ФЗ, банковская гарантия по 223-ФЗ выдается на официальном бланке организации. Все реквизиты на бланке и в документах организации должны совпадать.

Основные требования к банковской гарантии по 223-ФЗ прописаны в ст. 368 ГК РФ.

368 ГК РФ.

В БГ по 223-ФЗ должны быть указаны:

- дата выдачи банковской гарантии,

- принципал,

- бенефициар,

- гарант,

- основное обязательство, исполнение по которому обеспечивается гарантией,

- денежная сумма, подлежащая выплате, или порядок ее определения,

- обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Иногда корпоративные заказчики в качестве дополнительных требований указывают те, что установлены для БГ по 44-ФЗ.

Заказчик по 223-ФЗ сам определяет, сколько должна действовать банковская гарантия для обеспечения его закупки. Чаще всего заказчики ориентируются на сроки, установленные для БГ по 44-ФЗ:

- при обеспечении контракта срок должен превышать минимум на один месяц период исполнения обязательств,

- при обеспечении заявок срок БГ должен быть минимум на два месяца длиннее периода их подачи.

Проверка проверкой, но не лишним будет изначально снизить риск получения недействительной банковской гарантии. Это сэкономит время на переоформление гарантии — критически ценное, если подходит к концу срок подписания контракта или приема заявок. Рассказываем, что должно насторожить поставщика при оформлении банковской гарантии:

Это сэкономит время на переоформление гарантии — критически ценное, если подходит к концу срок подписания контракта или приема заявок. Рассказываем, что должно насторожить поставщика при оформлении банковской гарантии:

- долги организации-гаранта,

- маленький список документов для получения банковской гарантии,

- низкая стоимость банковской гарантии.

Не все организации, выдающие банковские гарантии, имеют стабильное финансовое положение. Оформляя гарантию без проверки финансов и репутации организации-гаранта, рискуете заключить договор с потенциальным банкротом.

Перед подачей заявления на получение банковской гарантии оцените надежность выбранного гаранта — финансовое положение, судебные дела организации, количество лет на рынке. Воспользуйтесь СБИС Все о компаниях — в системе уже собраны и проанализированы актуальные данные о любой компании из налоговой, Росстата, ЦБ, Верховного суда и других официальных источников.

При оформлении гарантии гарант должен потребовать достаточное количество документов для подтверждения стабильности финансового состояния принципала. Так банк защищает себя от рисков — ведь если он выплатит сумму по гарантии, а принципал внезапно обанкротится, банку будет сложнее вернуть сумму компенсации платежа по гарантии. Ему придется взыскивать долг с банкрота, а банкротные дела могут растягиваться на несколько лет.

Так банк защищает себя от рисков — ведь если он выплатит сумму по гарантии, а принципал внезапно обанкротится, банку будет сложнее вернуть сумму компенсации платежа по гарантии. Ему придется взыскивать долг с банкрота, а банкротные дела могут растягиваться на несколько лет.

Обычно банки запрашивают:

- копии паспортов учредителей,

- справку об отсутствии задолженности в ФНС,

- устав,

- решение о назначении на должность директора,

- бухгалтерскую отчетность,

- налоговые декларации,

- заявку со ссылкой на закупку или контракт,

- расшифровку информации по ключевым статьям бухучета.

Если банковскую гарантию предоставили по одному-двум документам, велика вероятность, что выданная гарантия будет недействительной.

Комиссия за выдачу банковской гарантии — это заработок гаранта. Для получения этого заработка гарант идет на риски, принимая на себя обеспечение обязательств клиента. На практике поставщики чаще добросовестно исполняют контракты, но есть примеры, когда участники закупок отзывают заявки, уклоняются от исполнения контракта или исполняет обязательства некачественно. В этом случае банк оплачивает долг принципала.

В этом случае банк оплачивает долг принципала.

Поэтому комиссия за оформление банковской гарантии не может быть очень низкой. Как правило, она составляет:

- 5% от суммы обеспечения для гарантий на участие в торге,

- 10% от суммы обеспечения для гарантий на исполнение контракта.

Кроме того, обязательно проверяйте реквизиты, на которые переводите комиссию за выдачу БГ. Это должны быть реквизиты банка, а не сторонней организации.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт tensor.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Учет комиссии за предоставление банковской гарантии

Главная → Статьи → Учет комиссии за предоставление банковской гарантии

Организация применяет общую систему налогообложения, является поставщиком по государственному контракту. Организация заплатила комиссию банку за выдачу банковской гарантии. Банковская гарантия приобретена для заключения контракта на поставку товаров. Уплаченная за выдачу банковской гарантии комиссия не подлежит возврату ни при каких обстоятельствах (в том числе в случае, если контракт не будет заключен). Как правильно учитывается в бухгалтерском и налоговом учете эта комиссия, если срок действия банковской гарантии составляет 6 месяцев? Можно ли в полном объеме учесть затраты на комиссию по банковской гарантии в случае прекращения банковской гарантии или незаключения контракта?

Организация заплатила комиссию банку за выдачу банковской гарантии. Банковская гарантия приобретена для заключения контракта на поставку товаров. Уплаченная за выдачу банковской гарантии комиссия не подлежит возврату ни при каких обстоятельствах (в том числе в случае, если контракт не будет заключен). Как правильно учитывается в бухгалтерском и налоговом учете эта комиссия, если срок действия банковской гарантии составляет 6 месяцев? Можно ли в полном объеме учесть затраты на комиссию по банковской гарантии в случае прекращения банковской гарантии или незаключения контракта?

Гражданско-правовые аспекты

Одним из способов обеспечения исполнения обязательств является независимая гарантия (п. 1 ст. 329 ГК РФ).

Согласно п. 1 ст. 368 ГК РФ по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

На основании ст. 373 ГК РФ независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное.

Основания для прекращения независимой гарантии перечислены в п. 1 ст. 378 ГК РФ.

Обязательство гаранта перед бенефициаром по независимой гарантии

– уплатой бенефициару суммы, на которую выдана независимая гарантия;

– окончанием определенного в независимой гарантии срока, на который она выдана;

– вследствие отказа бенефициара от своих прав по гарантии;

– по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Перечень оснований прекращения действия банковской гарантии является исчерпывающим (постановление АС Московского округа от 16. 04.2015 № Ф05-1042/15 по делу № А40-226/2014).

04.2015 № Ф05-1042/15 по делу № А40-226/2014).

Гарант, которому стало известно о прекращении независимой гарантии по основаниям, предусмотренным настоящей статьей, должен уведомить об этом принципала без промедления (п. 3 ст. 378 ГК РФ).

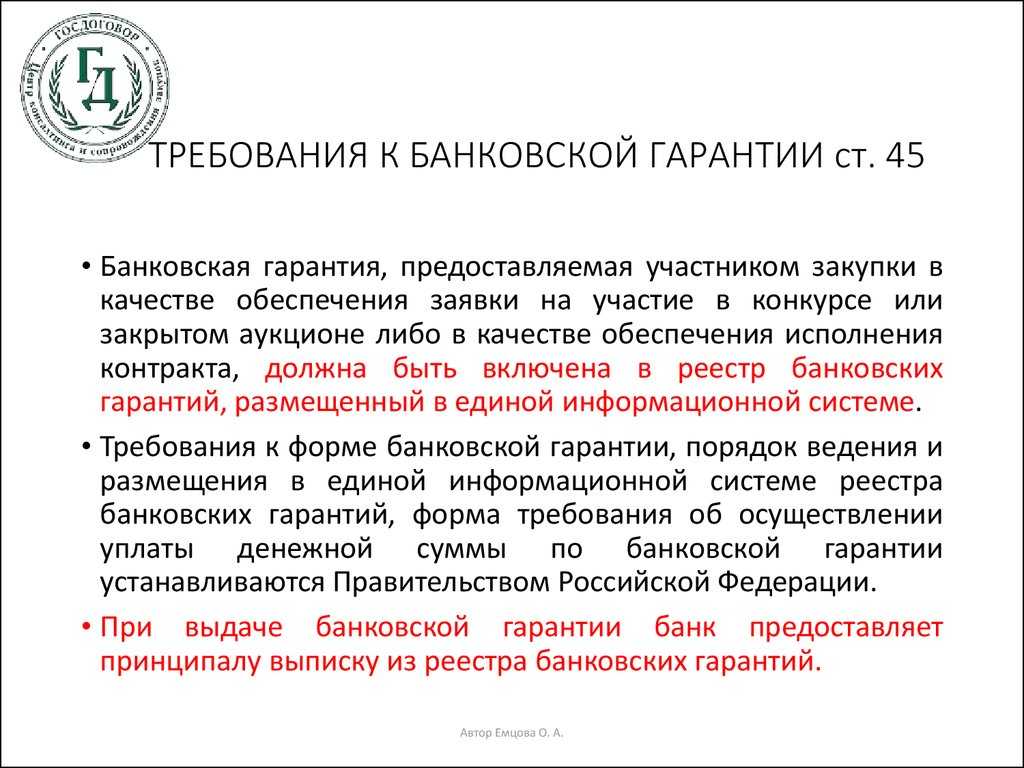

Частью 1 ст. 45 Федерального Закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” определено, что заказчики, осуществляющие закупки, в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Налог на прибыль

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, определяемая как разница между полученными доходами и величиной произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

247 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В состав расходов, связанных с производством и (или) реализацией, включаются материальные расходы, расходы на оплату труда, суммы начисленной амортизации, а также прочие расходы (п. 2 ст. 253 НК РФ).

2 ст. 253 НК РФ).

Отметим, что для целей налогообложения прибыли затраты на оплату услуг банка (в том числе услуг по выдаче банковской гарантии) могут относиться к прочим расходам, связанным с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), либо к внереализационным расходам (пп. 15 п. 1 ст. 265 НК РФ). (В соответствии с п. 8 ч. 1 ст. 5 Федерального закона от 02.12.1990 № 395-1 “О банках и банковской деятельности” выдача банковских гарантий относится к банковским операциям).

По нашему мнению, в рассматриваемой ситуации сумму комиссии банку за предоставление банковской гарантии следует относить к прочим расходам, связанным с производством и реализацией, поскольку банковская гарантия приобретается в целях обеспечения выполнения обязательств по договору поставки, соответственно, данные затраты связаны с деятельностью организации по реализации товара (готовой продукции). Смотрите также письмо УФНС России по Московской области от 05.10.2006 № 22-22-И/0459.

Согласно п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Специалисты Минфина России и налоговых органов придерживаются позиции, согласно которой расходы в виде платы за предоставление банковской гарантии, приобретаемой в целях обеспечения выполнения обязательств по договору, необходимо учитывать равномерно в течение срока, на который она приобретается (письма Минфина России от 19.07.2012 № 03-03-06/4/75, от 11. 01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

При этом аналогичное заключение чиновники делают и в случаях, когда контракт, в связи с заключением которого оформлялась банковская гарантия, уже выполнен, а срок действия гарантии еще не истек (письмо Минфина России от 01.12.2014 № 03-03-06/1/61180).

Позиция официальных органов находит поддержку в судебной практике (смотрите, например, постановление АС Поволжского округа от 09.10.2014 № Ф06-15092/13 по делу № А65-26975/2013).

С учетом изложенного считаем, что расходы в виде комиссии за предоставление банковской гарантии необходимо учитывать равномерно в течение всего срока, на который она приобреталась (если до окончания этого срока не произошло прекращения действия банковской гарантии).

При этом, учитывая норму пп. 3 п. 7 ст. 272 НК РФ, полагаем, что равномерное признание расходов на уплату комиссии по банковской гарантии может производиться ежемесячно (ежеквартально).

К сожалению, мы не нашли разъяснений Минфина России и налоговых органов по вопросу дальнейшего учета суммы, уплаченной банку за предоставление банковской гарантии, в случае прекращения гарантии ранее срока, на который она выдана.

Если банковская гарантия прекращена досрочно по одному из оснований, указанных п. 1 ст. 378 ГК РФ (и не подлежит возврату банком-гарантом), на наш взгляд, остаток суммы комиссии (ранее подлежащий равномерному учету) можно включить в расходы в целях налогообложения единовременно на дату прекращения гарантии. (Аналогичное мнение высказано специалистами в материале: “ТОП-10 расходов, которые налоговики требуют признавать равномерно, хотя суды их не всегда поддерживают” (Е. Вайтман, “Российский налоговый курьер”, № 19, октябрь 2014 г.)).

В рассматриваемом случае (как мы поняли из текста вопроса) для получения гарантии организация обязана была уплатить банку комиссию за весь срок ее действия, при этом договор с банком не предусматривал перерасчет и возврат комиссии (ее части). Затраты на уплату комиссии были произведены для деятельности, направленной на получение дохода (связаны с реализацией), поэтому организация вправе учесть такие затраты в расходах при определении налоговой базы по налогу на прибыль в полном объеме (при их соответствии остальным критериям п. 1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

Суды неоднократно указывали, что наличие прямой взаимосвязи затрат налогоплательщика с предпринимательской деятельностью является условием их учёта в расходах по налогу на прибыль. Затраты являются обоснованными, когда характер и экономическое содержание затрат позволяют установить их связь с обязанностями организации, условиями договора или положениями закона (смотрите, например, постановления ФАС Центрального округа от 08.09.2009 № А35-7111/07-С15, ФАС Уральского округа от 27.10.2004 № Ф09-4454/04АК, ФАС Северо-Западного округа от 18.06.2004 № А56-32759/03).

Так, например, в постановлении ФАС Центрального округа от 26.11.2013 № Ф10-3358/13 по делу № А68-11912/2012 при рассмотрении вопроса о возможности учета в расходах части страховой премии, приходящейся на период с момента досрочного прекращения (расторжения) договора страхования, судьи пришли к выводу, что основания считать произведенные налогоплательщиком расходы частично необоснованными отсутствуют.

В случае, если после уплаты комиссии по банковской гарантии по тем или иным причинам не произойдет заключения контракта, с нашей точки зрения, сумму уплаченной комиссии можно учесть во внереализационных расходах по пп. 20 п. 1 ст. 265 НК РФ, как другие обоснованные расходы.

Например, в письме УФНС России по г. Москве от 27.01.2006 № 20-12/5557 рассматривалась ситуация, когда организация участвовала в тендере, но проиграла конкурс и не заключила государственный контракт. Налогоплательщика интересовало, может ли он учесть для целей налогообложения прибыли расходы, связанные с участием в тендере?

Представители налогового органа ответили на данный вопрос положительно. Было отмечено, что расходы организации, связанные с участием в тендерных торгах, которые проиграны, могут быть признаны для целей налогообложения прибыли в составе внереализационных расходов в случае, если они понесены в связи с выполнением требований, предъявляемых организаторами торгов участникам торгов, и не возвращаются им при проигрыше. В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/961@.

В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/961@.

Обращаем внимание, что вышеизложенное является нашим экспертным мнением.

В связи с тем, что официальные разъяснения по вопросу учета комиссии, уплаченной банку при получении банковской гарантии (в ситуации, когда банковская гарантия прекращена досрочно), отсутствуют, считаем целесообразным обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Бухгалтерский учет

В соответствии с п. 11 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) затраты организации на оплату услуг, оказываемых кредитными организациями, включаются в состав прочих расходов и принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной форме и иной форме или величине кредиторской задолженности (п. п. 6, 14.1 ПБУ 10/99).

п. 6, 14.1 ПБУ 10/99).

По общему правилу расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

Банковская гарантия вступает в силу со дня ее выдачи (ст. 373 ГК РФ). В этой связи полагаем, что всю сумму вознаграждения банку (комиссии) можно отразить в составе прочих расходов на дату выдачи банковской гарантии.

В этом случае с учетом Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – Инструкция) расходы по выплате комиссии за получение банковской гарантии могут отражаться следующим образом:

Дебет 91, субсчет “Прочие расходы” Кредит 76, субсчет “Расчеты по договору банковской гарантии”

– на дату выдачи банковской гарантии комиссия учтена в составе прочих расходов;

Дебет 76, субсчет “Расчеты по договору банковской гарантии” Кредит 51

– сумма комиссии перечислена банку.

В то же время в рассматриваемой ситуации банковская гарантия предоставляется организации на период 6 месяцев, и комиссию, уплаченную в связи с получением гарантии, в целях налогообложения необходимо учитывать равномерно.

В п. 19 ПБУ 10/99 указано, что если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами.

В свою очередь, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение № 34н), определено, что затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Приказом Минфина России от 24.12.2010 № 186н из п. 65 Положения № 34н исключено правило о том, что затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим отчетным периодам, следует однозначно признавать расходами будущих периодов.

При этом в Инструкцию не вносились изменения по применению счета 97 “Расходы будущих периодов”. Напомним, что счет 97 предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Перечень расходов, которые могут быть отражены на этом счете, является открытым.

Исходя из прямого прочтения п. 65 Положения № 34н, в составе расходов будущих периодов учитываются только те расходы, которые поименованы в качестве расходов будущих периодов в каком-либо ПБУ. Если какие-либо ПБУ не обязывают считать затраты расходами будущих периодов или не устанавливают особый порядок их списания в расходы, компания вправе признавать эти затраты единовременно. Вместе с тем п. 65 Положения № 34н также не запрещает определять затраты как расходы будущих периодов, если, по мнению организации, такие затраты связаны с получением дохода в будущем. Иными словами, учесть затраты в составе расходов, относящихся к следующим отчетным периодам, возможно и в том случае, если произведенные затраты отвечают понятию актива.

65 Положения № 34н также не запрещает определять затраты как расходы будущих периодов, если, по мнению организации, такие затраты связаны с получением дохода в будущем. Иными словами, учесть затраты в составе расходов, относящихся к следующим отчетным периодам, возможно и в том случае, если произведенные затраты отвечают понятию актива.

По нашему мнению, расходы на комиссию при получении банковской гарантии не образуют самостоятельного актива (п.п. 7.2 и 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997)). Кроме того, рассматриваемые расходы не обуславливают получение доходов в течение следующих отчетных периодов. В связи с этим полагаем, что формально такие расходы не следует квалифицировать в качестве расходов будущих периодов, а учитывать их в составе расходов в том периоде, в котором они понесены.

Между тем специалисты Минфина России в письме от 12.

Принимая во внимание мнение финансового ведомства, полагаем, что в случае, если комиссия по банковской гарантии оплачена разовым платежом, но при этом срок действия гарантии установлен как 6 месяцев, расходы по уплате комиссии организация вправе признавать в бухгалтерском учете равномерно (ежемесячно, ежеквартально) в течение срока действия банковской гарантии.

Согласно п.п. 6 и 7 ПБУ 1/2008 “Учетная политика организации” при формировании учетной политики по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Таким образом, организация имеет право определить в своей учетной политике порядок признания в бухгалтерском учете расходов на вознаграждения по банковским гарантиям (равномерно (с применением счета 97) или единовременно).

Заметим, что если организация примет решение учитывать данные расходы равномерно, то не будет временных разниц между бухгалтерским и налоговым учетом. В случае досрочного прекращения действия банковской гарантии оставшуюся сумму комиссии (как и в налоговом учете) можно будет списать единовременно.

Проводки при равномерном учете комиссии по банковской гарантии могут быть следующими:

Дебет 97 Кредит 76

– на дату выдачи банковской гарантии комиссия учтена в составе расходов будущих периодов;

Дебет 76, субсчет “Расчеты по договору банковской гарантии” Кредит 51

– сумма комиссии перечислена банку;

Дебет 91, субсчет “Прочие расходы” Кредит 97, субсчет “Расходы по договору банковской гарантии”

– ежемесячное (ежеквартальное) списание части комиссии.

В случае досрочного прекращения действия банковской гарантии:

Дебет 91, субсчет “Прочие расходы” Кредит 97, субсчет “Расходы по договору банковской гарантии”

Ответ подготовил: Овчинникова Светлана, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.  Оставить заявку >> Оставить заявку >> |

Залог и банковская гарантия на время аренды офиса

Bij het huren van een kantoorruimte, komen de woorden waarborgsom en bankgarantie naar voren. Маар ват де бетекенис? Леер сюда!

Вы собираетесь арендовать офис или офисное здание для своей компании, и арендодатель требует залог в размере трехмесячной арендной платы. Но что такое залог? Чем отличается банковская гарантия? Можно ли договориться о залоге с арендодателем? Что делать, если арендодатель обанкротится? В этом блоге мы углубимся в тему гарантийных депозитов и того, что с ними связано.

Чем отличается залог от банковской гарантии при аренде офиса?

Как правило, договор аренды включает обязательство по обеспечению безопасности. Это можно сделать разными способами. Наиболее распространенными способами сделать это являются залог и банковская гарантия.

Наиболее распространенной гарантией является залог. В случае залога арендатор платит сумму арендодателю. Эта сумма зачисляется на счет арендодателя до тех пор, пока арендатор арендует офис. Арендодатель резервирует эту сумму, если арендатор, например, не выполняет свое обязательство по уплате арендной платы вовремя.

Эта сумма зачисляется на счет арендодателя до тех пор, пока арендатор арендует офис. Арендодатель резервирует эту сумму, если арендатор, например, не выполняет свое обязательство по уплате арендной платы вовремя.

В случае банковской гарантии обеспечение предоставляется третьей стороной, в данном случае банком. Банковская гарантия — это соглашение, в котором банк безоговорочно гарантирует выплату суммы бенефициару, в данном случае арендодателю. Как арендатор, вы вносите арендную плату за несколько месяцев на заблокированный банковский счет (банковская гарантия). Банковская гарантия действует в течение всего срока действия договора аренды и в большинстве случаев освобождается сразу после расторжения договора аренды. Вы платите комиссию банку за эту банковскую гарантию. Плата состоит из единовременной платы за обработку и годовой, полугодовой или ежеквартальной платы. Эти расходы будут продолжаться до тех пор, пока гарантия не будет прекращена.

Короче говоря, при залоге у арендодателя есть деньги, а при банковской гарантии деньги есть у банка. Вы можете обсудить это во время переговоров с вашим потенциальным новым арендодателем.

Вы можете обсудить это во время переговоров с вашим потенциальным новым арендодателем.

Преимущества залога и банковской гарантии при аренде офиса

Для арендодателя залог имеет явное преимущество; он уже получил деньги. В случае разногласий ему не нужно предпринимать никаких действий, чтобы иметь возможность потребовать сумму. Чтобы арендодатель получил сумму банковской гарантии, необходимо действие. Арендодатель должен подать запрос на выплату в банк. Банк не может отказать в этом запросе. Арендатор должен обсудить, имел ли арендодатель право на получение платежа.

Кроме того, в банковской гарантии обычно указывается, что она также распространяется на правопреемников арендодателей. В целом, поэтому проблем с продажей арендованного имущества в этом контексте немного. Это отличается от залога. Он не проходит автоматически. Это должно быть включено в цену покупки.

Большим преимуществом залогового депозита по сравнению с банковской гарантией является то, что как арендатор вы не несете никаких расходов в банке. Арендодатель не должен платить проценты по заблокированному депозиту.

Арендодатель не должен платить проценты по заблокированному депозиту.

Какова обычная сумма банковской гарантии или залога?

Закон разрешает вам запросить залог, если только сумма не является необоснованно высокой. Не существует правила относительно того, насколько высоким может быть залог за аренду. Судья считает разумным депозит в размере максимальной 3-месячной базовой арендной платы. Сумма залога может варьироваться и зависит от множества различных условий аренды. Обсудите сумму залога или банковской гарантии с вашим потенциальным арендодателем и должным образом зафиксируйте соглашение о сумме.

Когда арендодатель может потребовать залог или банковскую гарантию?

В некоторых случаях арендодатель может потребовать банковскую гарантию или залог. Если арендодатель решит потребовать банковскую гарантию от банка или использовать залоговый депозит, возникла одна из следующих ситуаций:

- У арендатора есть задолженность по истечении срока договора аренды;

- При расторжении договора аренды арендатор не передал нам офисное помещение в соответствии с инструкциями.

В результате должна быть выполнена работа, которая связана с затратами. Эти расходы за счет арендатора;

В результате должна быть выполнена работа, которая связана с затратами. Эти расходы за счет арендатора; - Во время договора аренды есть процедура обналичивания и вы договорились с коллекторским агентством и/или менеджером по долгам, что с учетом просроченной задолженности может быть востребована банковская гарантия или может быть использован залог. Вы всегда должны добавлять использованную сумму к первоначальной сумме банковской гарантии или депозита.

В результате должна быть выполнена работа, которая связана с затратами. Эти расходы за счет арендатора;

В результате должна быть выполнена работа, которая связана с затратами. Эти расходы за счет арендатора;НДС с залогового депозита и залогового депозита на балансе

Счет-фактура залогового депозита не может быть отнесен на расходы. Вам нужно будет разместить гарантийный депозит на временном счете в вашем балансе. Вы можете видеть, что арендодатель не взимает НДС, потому что это не доставленная услуга или продукт, и НДС не может быть начислен на депозит.

В вашем балансовом отчете вы создаете учетную запись бухгалтерской книги, например, «поручительство», это промежуточный счет в вашем балансовом отчете. Если вы когда-нибудь покинете свой офис, владелец вернет сумму, и вы сможете вычесть ее из своего баланса.

Если вы когда-нибудь покинете свой офис, владелец вернет сумму, и вы сможете вычесть ее из своего баланса.

Вопросы о залоге или офисе, который вы собираетесь арендовать? Позвоните одному из наших специалистов по офисным помещениям.

Банковская гарантия, истечение срока требования и закон об ограничениях

Государственные учреждения Индии покупают большие объемы товаров у международных и местных поставщиков. Одним из условий поставки товаров является представление Банковской гарантии (БГ) от приемлемого банка на 10 % стоимости продукции со сроком действия 12 месяцев и дополнительным сроком действия требования 3 месяца.

Такая договоренность существует уже давно. Однако с 2018 года банки, выдающие BG, начали информировать клиентов о том, что срок действия претензии должен составлять 12 месяцев, а не три месяца. Загадочная ситуация, когда Бенефициар ищет BG с общим сроком действия всего 15 месяцев, но банк-эмитент настаивает на выдаче BG со сроком действия 24 месяца. Помимо путаницы, возникающей из-за того, что банк-эмитент BG определяет срок гарантии, заявитель BG вынужден платить комиссию за гарантию в течение дополнительного девятимесячного периода, и заявитель подвергается требованию от бенефициара на гораздо более длительный период. даже если Бенефициар не добивался продления срока действия BG. Необходимо пройти через судебный процесс в Индии и вытекающие из него толкования, чтобы понять этот вопрос, возникший в последние два года.

Помимо путаницы, возникающей из-за того, что банк-эмитент BG определяет срок гарантии, заявитель BG вынужден платить комиссию за гарантию в течение дополнительного девятимесячного периода, и заявитель подвергается требованию от бенефициара на гораздо более длительный период. даже если Бенефициар не добивался продления срока действия BG. Необходимо пройти через судебный процесс в Индии и вытекающие из него толкования, чтобы понять этот вопрос, возникший в последние два года.

BG выпускаются в соответствии с Едиными правилами гарантий по требованию 758 (URDG), выпущенными Международной торговой палатой (ICC), или только в соответствии с местным законодательством страны банка-эмитента. URDG определяет дату истечения срока действия как дату, указанную в гарантии, в которую или до которой может быть сделано представление. В случае гарантий исполнения Бенефициару может потребоваться время для проверки того, соответствует ли исполнение контракту. Например. Гарантия производительности на поставку оборудования и обеспечение 12 месяцев бесперебойной работы потребует некоторого периода после истечения 12 месяцев для оценки параметров и проверки того, работает ли оборудование, как обещано. Аналогичным образом, тендер, предусматривающий поставку товаров в течение 12 месяцев, потребует некоторого дополнительного времени для проверки документов, подтверждающих поставку товаров в течение 12 месяцев (включая последний день 12-месячного периода). Это привело к концепции периода истечения срока действия претензии, при которой истечение срока гарантии будет составлять 12 месяцев, но в соответствии с BG разрешается подавать претензии еще на три месяца. Таким образом, мы видим Дата истечения срока действия претензии – это дата истечения периода претензии, указанная продолжительность на/после даты истечения срока действия BG, когда Бенефициар все еще может предъявлять претензии банку. Срок действия претензии варьируется от 1 месяца до 12 месяцев с даты истечения срока действия, и если срок действия претензии не указан отдельно в BG, дата истечения срока претензии совпадает с датой истечения BG. Бенефициар должен представить требование в банк до даты истечения срока действия или до истечения срока требования, в зависимости от того, что наступит позднее.

Аналогичным образом, тендер, предусматривающий поставку товаров в течение 12 месяцев, потребует некоторого дополнительного времени для проверки документов, подтверждающих поставку товаров в течение 12 месяцев (включая последний день 12-месячного периода). Это привело к концепции периода истечения срока действия претензии, при которой истечение срока гарантии будет составлять 12 месяцев, но в соответствии с BG разрешается подавать претензии еще на три месяца. Таким образом, мы видим Дата истечения срока действия претензии – это дата истечения периода претензии, указанная продолжительность на/после даты истечения срока действия BG, когда Бенефициар все еще может предъявлять претензии банку. Срок действия претензии варьируется от 1 месяца до 12 месяцев с даты истечения срока действия, и если срок действия претензии не указан отдельно в BG, дата истечения срока претензии совпадает с датой истечения BG. Бенефициар должен представить требование в банк до даты истечения срока действия или до истечения срока требования, в зависимости от того, что наступит позднее.

Банковская гарантия прекращает свое действие в

· по истечении срока действия BG или

· когда не остается суммы, подлежащей выплате по BG, или

· когда оригинал BG сдается банку-эмитенту, или

· когда Бенефициар предоставляет подписанный выпуск БГ.

Закон об ограничении ответственности 1963 года устанавливает период, в течение которого могут быть поданы иск, апелляция или заявление после возникновения основания для иска, цель которого состоит в том, чтобы воспрепятствовать отсрочке судебного разбирательства спустя годы после причинения ущерба. Закон об исковой давности от 1963 вместе с его поправками устанавливает срок в 3 года для частных лиц и 30 лет для государственных ведомств для возбуждения исков.

Хронология раздела 28, относящегося к этой статье, следующая.

1. В разделе 28 индийского закона о контрактах указывается, что любое положение контракта, ограничивающее срок исковой давности периодом, меньшим установленного срока исковой давности, является недействительным.

2. 1997 поправки к соглашениям, которые аннулируют права любой стороны или освобождают любую сторону от любой ответственности по истечении определенного периода, чтобы ограничить любую сторону в реализации своих прав.

3. Поправка 2013 г. к разделу 28 Закона о контрактах Индии (исключение iii), разрешенные BG, согласно которым, если указанный период, упомянутый в поправке 1997 г., составляет не менее одного года с даты наступления или ненаступления указанного события для погашение или освобождение стороны от ответственности.

Фактически Срок исковой давности, предусмотренный законом, может быть сокращен на основании двусторонних соглашений при условии, что срок сокращения составляет не менее одного года. То есть если сокращение срока исковой давности составляет один год и более, то оговорка не является нарушением закона об исковой давности.

Основной случай, связанный с проблемой, заключается в следующем.

IndusInd Bank выпустил BG в пользу Союза Индии от имени различных импортеров хлопка. Срок действия BG составлял три месяца после истечения срока действия. Однако BG были запрошены после истечения срока действия претензии, равного 3 месяцам после истечения срока действия, и банк-эмитент отклонил претензию. Однако Союз Индии сослался на раздел 28 Закона о контрактах и заявил, что период подачи претензии не может быть ограничен 3 месяцами и что этот период должен быть сроком исковой давности, установленным в соответствии с Законом об ограничениях. Этот аргумент пытался показать дату истечения срока требования BG, которая является последней датой для требования оплаты в соответствии с BG, в качестве даты истечения срока действия претензии (подачи иска) в течение срока исковой давности.

Срок действия BG составлял три месяца после истечения срока действия. Однако BG были запрошены после истечения срока действия претензии, равного 3 месяцам после истечения срока действия, и банк-эмитент отклонил претензию. Однако Союз Индии сослался на раздел 28 Закона о контрактах и заявил, что период подачи претензии не может быть ограничен 3 месяцами и что этот период должен быть сроком исковой давности, установленным в соответствии с Законом об ограничениях. Этот аргумент пытался показать дату истечения срока требования BG, которая является последней датой для требования оплаты в соответствии с BG, в качестве даты истечения срока действия претензии (подачи иска) в течение срока исковой давности.

Коллегия Верховного суда Бомбея постановила, что BG не была вызвана в течение установленного срока, и отклонила иски Союза Индии, и Верховный суд также согласился с этой точкой зрения.

Верховный суд также определил, что ограничение срока для предъявления требования по гарантии отличается от установления срока, в течение которого может быть предъявлено требование. Если претензия предъявлена в установленный срок и по ней не произведена оплата, истец имеет право предъявить иск в течение срока исковой давности. В указанном случае в ГК не установлено ограничение срока подачи иска или апелляции, а значит, применение статьи 28 не возникает.

Если претензия предъявлена в установленный срок и по ней не произведена оплата, истец имеет право предъявить иск в течение срока исковой давности. В указанном случае в ГК не установлено ограничение срока подачи иска или апелляции, а значит, применение статьи 28 не возникает.

Однако Верховный суд добавил заявление о том, что поправка, внесенная в статью 28 в 2012 году и вступившая в силу с 2013 года, пункт, сокращающий период, в течение которого истец имеет право подать иск, не менее чем на один год, пройдет проверку после 2013 года. Это заявление по-видимому, возникла путаница в отношении того, является ли срок истечения срока требования сокращением срока исковой давности. Впоследствии во многих случаях бенефициары, которые не потребовали выплаты по банковским гарантиям, ссылались на недействительность трехмесячного истечения срока требования по банковской гарантии и сокращение срока исковой давности. Однако мы не наблюдаем ни одного случая, когда такой аргумент был бы принят после апелляции. Я уверен, что после долгих размышлений IBA также выпустило свои рекомендации для банков о преимуществах истечения срока действия требования в один год, исходя из предположения, что срок истечения срока в один год полностью аннулирует права бенефициаров и соответствующие обязательства банка. Однако следует также отметить, что срок исковой давности возникает только в том случае, если возник повод для иска. Например, неуплата своевременного требования в соответствии с BG

Я уверен, что после долгих размышлений IBA также выпустило свои рекомендации для банков о преимуществах истечения срока действия требования в один год, исходя из предположения, что срок истечения срока в один год полностью аннулирует права бенефициаров и соответствующие обязательства банка. Однако следует также отметить, что срок исковой давности возникает только в том случае, если возник повод для иска. Например, неуплата своевременного требования в соответствии с BG

Я чувствую, что путаница возникает из-за отсутствия ясности относительно того, какой период требования указан в BG некоторыми лицами, участвующими в делах. Дата истечения срока требования в BG является только датой истечения срока действия, до которой Бенефициар должен предъявить требование банку-эмитенту BG, и не является датой, до которой должен быть подан иск в суд о невыполнении требования.

Например, возвращаясь к гарантии производительности, выданной производителем машин, которая гарантирует работу машины в соответствии с указанными параметрами в течение одного года после установки машины, и если машина не работает, как указано, покупатель имеет период времени 3 месяца в течение одного года для вызова BG. Если покупатель не потребовал оплаты в соответствии с BG в течение трех месяцев после истечения одного года, право требовать оплаты в соответствии с BG теряется. Однако, если платеж был затребован и не выполнен, покупатель имеет право в течение 3 лет подать иск о принудительном исполнении права на получение платежа.

Если покупатель не потребовал оплаты в соответствии с BG в течение трех месяцев после истечения одного года, право требовать оплаты в соответствии с BG теряется. Однако, если платеж был затребован и не выполнен, покупатель имеет право в течение 3 лет подать иск о принудительном исполнении права на получение платежа.

Если банк получил требование до истечения срока действия требования и не удовлетворил его, он открыт для предъявления иска в течение 3 или 30 лет в зависимости от Бенефициара. Однако, если само требование не получено в течение срока действия требования, банк освобождается от своих обязательств по BG.

Ввиду противоречивых суждений МБА и банки хотели бы защитить свои интересы и безопасно включили годичный период истечения срока действия претензии. Это приводит к уплате дополнительной комиссии заявителями BG за увеличенный период, а средства клиентов в банке остаются заблокированными намного позже периода, требуемого по контракту. Что является альтернативой установлению периода претензии в 12 месяцев? Я чувствую, что разъяснение в BG о том, что эта дата истечения срока действия требования предназначена только для требования платежа от банка в соответствии с BG, а не в соответствии с исключением 3 раздела 28, в равной степени помогло бы прояснить позицию для всех заинтересованных сторон, включая суды, в которые могут быть направлены такие BG. спор. Это поможет устранить двусмысленность, связанную с тем, что банки-эмитенты запрашивают годичный период подачи заявления, в то время как Бенефициару требуется только трехмесячный период предъявления требования.

спор. Это поможет устранить двусмысленность, связанную с тем, что банки-эмитенты запрашивают годичный период подачи заявления, в то время как Бенефициару требуется только трехмесячный период предъявления требования.

Tailpiece: Как банки-эмитенты BG могут защитить свои проценты, когда требование может быть получено до 3 лет или 30 лет с даты истечения срока действия BG в соответствии с законом об ограничениях? Период 3 года или 30 лет, в зависимости от Бенефициара, применяется только в том случае, если возникла причина для иска. Если бенефициар выдвинул требование, а банк-эмитент не выполнил его, он может открыть ящик Пандоры, особенно когда бенефициаром BG является государственная компания.

Когда невыбранная BG с истекшим сроком действия закрывается без получения оригинальной банковской гарантии, в интересах Банка направить уведомление Бенефициару, чтобы подтвердить, что претензии не были получены. Также было бы благоразумно получить разрешение от Бенефициара, чтобы устранить двусмысленность. Все заинтересованные стороны заинтересованы в том, чтобы процесс был прозрачным, а бенефициары обеспечивали такое освобождение заявителей по истечении срока действия неиспользованных BG. Такие термины, как дата истечения срока действия претензии, могут быть четко определены в начале BG, чтобы устранить двусмысленность.

Все заинтересованные стороны заинтересованы в том, чтобы процесс был прозрачным, а бенефициары обеспечивали такое освобождение заявителей по истечении срока действия неиспользованных BG. Такие термины, как дата истечения срока действия претензии, могут быть четко определены в начале BG, чтобы устранить двусмысленность.

BG — это не соглашение, а обязательство банка. Исключение 3 применяется к соглашениям, по которым стороны взаимно решают сократить срок исковой давности. Следовательно, я считаю, что исключение 3 не будет применяться в BG или любых односторонних обязательствах. Если мы не будем придерживаться их, мы можем увидеть иск от государственного ведомства через двадцать лет после истечения срока действия BG, и суд может вынести вердикт о том, что срок истечения срока в один год является только периодом истечения срока действия BG, а не как за исключением iii к закону об ограничении. Гораздо больший ущерб может быть нанесен банкам, которые предполагают, что срок действия претензии в один год дает им преимущество исключения iii из раздела 28 индийского закона о контрактах.