Правила работы с кассой в 2021 году

Оглавление СкрытьВ Указания ЦБ РФ № 3210-У от 11 марта 2014 г. о порядке ведения кассовых операций внесли поправки. в 2021 году нужно работать по этим правилам.

Управляйте финансами с помощью сервиса «Моё дело Финансы»

Контролируйте доходы и расходы без кассовых разрывов, правильно рассчитывайте прибыль и зарабатывайте больше

Узнать подробнееПриём и выдача денег

По новым правилам кассир обязан проверить деньги на платежеспособность в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России».

Платежеспособные деньги кассир обязан принять. Это банкноты и монеты без признаков подделки и без повреждений, или с допустимыми повреждениями: загрязненные банкноты, изношенные, надорванные; с потертостями, проколами или отверстиями, посторонними надписями, пятнами, оттисками штампов, без углов и краёв; монеты с небольшими механическими повреждениями.

А вот выдавать из кассы можно только деньги, в которых нет:

- загрязнений поверхности, приводящих к снижению яркости изображения на 8 процентов и более;

- посторонних надписей из двух и более символов, рисунков и штампов;

- контрастных пятен диаметром 5 мм и более;

- разрывов краев 7 мм и более;

- сквозных отверстий, проколов диаметром 4 мм и более;

- заклеенных клеящей лентой разрывов;

- утраченных углов площадью 32 мм и более;

- утраченных краёв, если при этом размеры банкноты по длине или ширине уменьшились на 5 мм и более;

- частично утраченного красочного слоя в результате потертости или обесцвечивания.

Если в кассе есть такие купюры хотя бы с одним из перечисленных повреждений, их нужно сдавать в банк. Как будут наказывать за выдачу из кассы «некондиционных» денег — пока непонятно.

Кассовая книга в обособленных подразделениях

Если обособленное подразделение не хранит наличку у себя, а сдаёт её в «головную» кассу, кассовую книгу теперь можно не вести.

Деньги можно выдать только тому, кто указан в расходном ордере

Кассир должен убедиться, что выдаёт деньги лицу, указанному в расходном ордере или в ведомости. Причём теперь не написано, что для этого нужно проверить именно паспорт или другой документ, удостоверяющий личность.

Следовательно, кассир вправе самостоятельно решить, какое подтверждение требовать. Например, можно обойтись водительским удостоверением.

Всё, что касалось выдачи денег по доверенности, из Указаний исключили.

Подотчётные деньги

Теперь можно оформить один приказ, чтобы выдать деньги нескольким работникам или одному работнику несколько раз. В приказе нужно указать фамилию и инициалы подотчётников, суммы и сроки, на которые выдаются деньги.

А вот в заявлении на выдачу подотчётных денег от сотрудника теперь не обязательно указывать сумму и срок, проставлять подпись руководителя и дату. В то же время из документа убрали и упоминание о том, что заявление можно оформить в произвольной форме. Возможно, позже ЦБ установит единую форму заявления для всех, или предложить утвердить свою форму.

Возможно, позже ЦБ установит единую форму заявления для всех, или предложить утвердить свою форму.

Если исходить не из формы, а из содержания документа, оптимально оставить в заявлении как минимум, сумму к получению и подпись руководителя. В противном случае смысл заявления теряется — как кассир определит, сколько именно он должен выдать и может ли в принципе это сделать?

Авансовый отчёт теперь не обязательно предоставлять строго в течение трёх дней с окончания срока, на который выдаются деньги или со дня выхода на работу — это требование из Указаний убрали. Предприниматель или руководитель организации сами решают, в какой срок нужно отчитаться, и прописывают этот срок в локальных актах. Но имейте в виду, что если налоговикам установленные в организации сроки для сдачи авансовых отчетов покажутся неразумно растянутыми, они могут потребовать доказательства целевого расходования денег и оприходования ТМЦ. Если документов нет, такие суммы считаются доходом подотчетного лица и включаются в базу по НДФЛ.

Выбираете онлайн-кассу?

У нас есть топовые решения. Бухгалтерия в комплекте!

Подобрать кассуКассовые операции без кассиров

Кассовые операции можно вести с применением автоматических устройств без участия работника. Деньги, изъятые из устройства, принимают по приходному ордеру, а для загрузки денег в устройство оформляют расходный ордер.

Такие автоматы должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити;

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Депонирование денег на зарплату, стипендии и других выплат

Раньше в последний день выдачи зарплаты нужно было проставить в платежной ведомости отметку о депонировании не выданной в срок зарплаты. В новой редакции Указаний такого требования нет.

Что делать кассиру, если не вся зарплата выдана, зависит от того, установлен ли лимит по кассе, и если да, то превышен ли он. Если лимит установлен, в течение пяти дней (которые отведены для выплаты зарплаты) его можно превышать — в кассу приходят средства для выплаты зарплаты. После истечения этого срока снова становится актуальным требование соблюдать лимит. Если часть денег не выдали и лимит по кассе превышен, их нужно сдать в банк. Если лимит не установлен или не превышен, деньги можно оставить в кассе.

Упростите работу с кассой с помощью сервиса «Моё дело». Сервис поможет оформить авансовый отчёт, сформирует приходники, расходники, кассовую книгу, отразит все поступления и списания в учёте.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Программа Касса. Документация. Описание основных пунктов меню.

Программа Касса предназначена для ведения кассовых операций, формирования приходных кассовых ордеров, расходных кассовых ордеров, кассовой книги, оборотной ведомости по счету 50.

1. Справочники

1.1. Организации — справочник контрагентов предприятия: физических и юридических лицу. Каждая запись содержит основную информацию о контрагенте: наименование, адрес,

ИНН, КПП, банковские реквизиты. Следует отметить, что при вводе информации в справочник программа проверяет корректность указанного ИНН, а также позволяет добавить контрагента, используя сведения о нем из ЕГРЮЛ.

1.3. Операции – справочник кассовых операций для ускорения ввода информации. В этот справочник необходимо ввести наиболее часто встречающиеся операции в учете кассовых операций на Вашем предприятии: например получение наличных по чеку с расчетного счета в банке Дебет 50 Кредит 51, выдача денежных средств в подотчет Дебет 71 Кредит 50 и т.п.

1.4. План счетов – справочник счетов бухгалтерского учета, используемый на Вашем предприятии.

1.5. Объекты аналитического учета — необязательный к заполнению справочник дополнительных признаков.

2. Данные

2.1. Движение по кассе – в этом пункте меню отображаются все кассовые операции предприятия. Добавив приходный или расходный документ его можно сформировать и распечатать. Есть также функция для расчета остатка на указанную дату, которая позволяет контролировать остаток в кассе сверх установленного лимита.

В этом пункте также можно сформировать заявку на получение наличных денежных средств в подотчет.

2.2. Исходные остатки – пункт служит для ввода начальных остатков кассы предприятия.

2.3. Проверка лимита кассы — этот пункт главного меню программы «Касса» позволяет произвести автоматическую проверку нарушения установленного лимита

за указанный период на основании кассовых документов, внесенных в пункте «Движение по кассе».

3. Отчеты

3.1. Оборотная ведомость в разрезе документов – стандартный отчет по ведению кассовых операций.

3.2. Кассовая книга – отчет служит для формирования кассовой книги за указанный период,

распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах.

4. Сервис

Пункт меню содержит сервисные функции Упаковка и переиндексация баз данных, реквизиты собственной организации – константы Вашего предприятия,

а также пункт «Константы программы касса», где указываются ФИО кассира, настройки для зачисления торговой выручки, импортируемые из программы Банк

и сумма установленного руководителем предприятия лимита кассы.

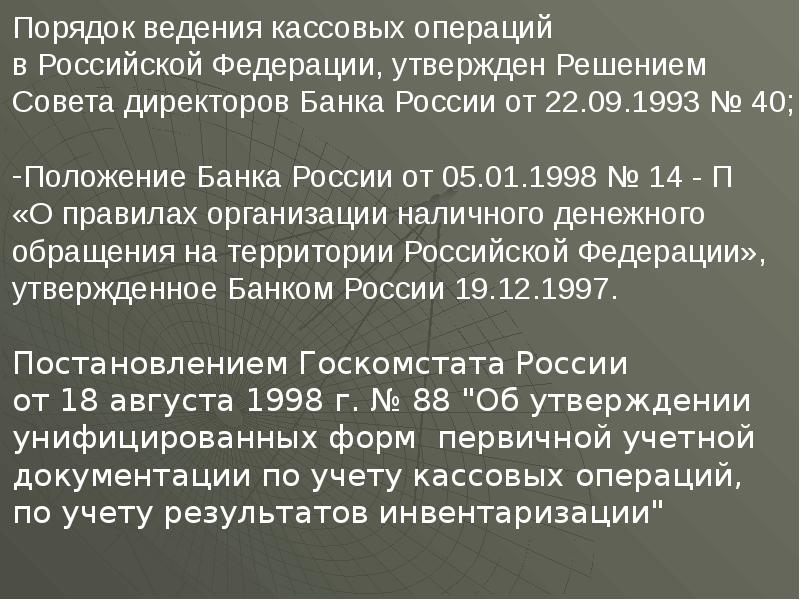

4. Порядок ведения кассовой книги и обязанности кассира Общий раздел Положение о ведении кассовых операций в национальной валюте в Украине (утратило силу) | Нормативная база Украины

4.1. С целью обеспечения осуществления расчетов наличными предприятия должны иметь кассу, а их руководители должны обеспечить надлежащее обустройство этой кассы и надежное хранение наличных средств в ней. Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности средств во время их хранения и транспортировки, то они несут за это ответственность в установленном законодательством Украины порядке.

Хранение в кассе наличных и других ценностей, не принадлежащих этому предприятию, запрещается.

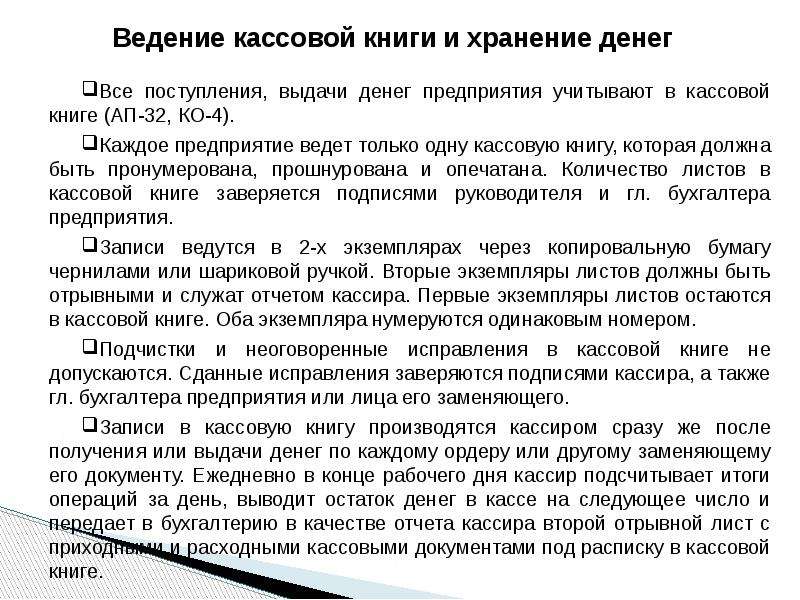

4.2. Все поступления и выдачу наличных в национальной валюте предприятия отражают в кассовой книге (приложение 5).

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений).

Обособленные подразделения предприятий, проводящие операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением их приходным кассовым ордером, а также по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличных по кассовым ордерам, а также предприниматели кассовую книгу не ведут.

Листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество листов в кассовой книге подтверждается подписями руководителя и главного бухгалтера предприятия (юридического лица).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», являются документом, по которому кассиры отчитываются по движению денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Первые экземпляры, являющиеся неотрывной частью листа кассовой книги — «Вкладные листы кассовой книги», остаются в кассовой книге. Вторые экземпляры, являющиеся отрывной частью листа кассовой книги — «Отчет кассира», являются документом, по которому кассиры отчитываются по движению денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они подтверждаются подписями кассира, а также главного бухгалтера или замещающего его лица.

4.3. Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличных по каждому кассовому ордеру и расходной ведомости в день их поступления или выдачи. При отсутствии движения наличных в кассе в течение рабочего дня записи в кассовой книге в этот день могут не осуществляться.

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию в качестве отчета кассира вторые экземпляры, являющиеся отрывной частью листа кассовой книги (копию записей в кассовой книге за день), с приходными и расходными кассовыми ордерами под роспись в кассовой книге. Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат (согласно пункту 2.10 настоящего Положения), а закрытие вышеуказанных документов и выписывание соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в пункте 3.9 настоящего Положения.

Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат (согласно пункту 2.10 настоящего Положения), а закрытие вышеуказанных документов и выписывание соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в пункте 3.9 настоящего Положения.

Если бухгалтерия и кассир предприятия (юридического лица) не работают в выходные и праздничные дни, а его обособленное подразделение, использующее при расчетах РРО (РК), в эти дни работает, но не ведет кассовой книги, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые проводят кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица) согласно требованиям законодательства Украины, в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций и т. п.

п.

4.4. Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме при помощи компьютерных средств. Программное обеспечение, при помощи которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатывание каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовую книгу должны вноситься до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически в порядке возрастания с начала года.

В случае распечатывания «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под роспись во «Вкладном листе кассовой книги».

«Вкладной лист кассовой книги» в течение года хранится кассиром отдельно за каждый месяц. По завершении календарного года (или в зависимости от необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год подтверждается подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

По завершении календарного года кассовая книга на электронных носителях должна передаваться для хранения согласно законодательству Украины.

4.5. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

4.6. Старший кассир перед началом рабочего дня (при наличии на предприятии нескольких кассиров) выдает другим кассирам авансом необходимую для расходных операций сумму наличных под роспись в книге учета выданных и принятых старшим кассиром денег (приложение 6), которую ведет старший кассир.

Кассиры в конце рабочего дня обязаны отчитаться о полученных и выданных наличных по соответствующим кассовым документам и сдать остаток наличных и кассовые документы по проведенным операциям старшему кассиру под роспись в книге учета выданных и принятых старшим кассиром денег.

Книга учета выданных и принятых старшим кассиром денег применяется также для учета наличных, выданных из кассы предприятия доверенному лицу, выплачивающему заработную плату в течение установленного срока, и возврата им имеющихся наличных и кассовых документов.

4.7. Руководитель предприятия в случае зачисления на работу кассира заключает с ним договор о полной материальной ответственности и знакомит его под роспись с требованиями настоящего Положения.

4.8. Кассир согласно законодательству Украины несет полную материальную ответственность за сохранность всех принятых им ценностей. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

На предприятиях, имеющих одного кассира, в случае необходимости временной его замены выполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя. С этим работником заключается договор о полной материальной ответственности на время выполнения им обязанностей кассира.

При отсутствии кассира (в связи с болезнью и т. п.) ценности, переданные ему под ответственность, пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера или в присутствии комиссии, назначенной руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

Предприятия, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей могут возлагать согласно письменному распоряжению руководителя на бухгалтера или другого работника, с которым заключается договор о полной материальной ответственности.

4.9. На предприятиях, имеющих обособленные подразделения или обслуживающихся централизованными бухгалтериями, оплату труда, выплаты пособий в связи с временной нетрудоспособностью, стипендий и премий могут производить по письменному приказу руководителя другие, кроме кассиров, лица, с которыми заключается договор, предусмотренный пунктом 4.7 настоящей главы, и на которых возлагаются обязанности, установленные для кассиров настоящим Положением.

4.10. С целью контроля за сохранностью наличных средств на предприятиях проводятся инвентаризации касс. Для проведения инвентаризации кассы, которая должна осуществляться согласно приказу руководителя, назначается комиссия, которая по завершении инвентаризации кассы составляет акт о результатах инвентаризации имеющихся средств (приложение 7).

Комиссия проверяет наличие средств путем полного пересчета всех наличных средств, имеющихся в кассе, ценных бумаг, чековых книжек и т. п. Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально ответственным лицом.

Один экземпляр акта передается в бухгалтерию предприятия, второй — остается у материально ответственного лица.

До начала инвентаризации все материально ответственные лица (лица, отвечающие за сохранность средств) дают расписку, определенную в приложении 7.

При смене материально ответственных лиц акт составляется в трех экземплярах (для материально ответственного лица, сдавшего ценности, материально ответственного лица, принявшего ценности, а также бухгалтерии).

Инвентаризация касс проводится на каждом предприятии в сроки, установленные руководителем, с покупюрным пересчетом всех наличных средств и проверкой других ценностей, хранящихся в кассе. Остаток наличных в кассе сверяется с данными учета по книгам учета. Наличные, хранящиеся в кассе, но не подтвержденные кассовыми документами, считаются излишком наличных в кассе. В случае применения предприятием в расчетах РРО сверяется сумма имеющихся наличных на месте проведения кассиром расчета с суммой, указанной в отчете РРО (в РК и КУРО). При выявлении в ходе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и выясняются обстоятельства их возникновения. Сумма недостачи возмещается согласно законодательству Украины, а излишек оприходуется в кассе и зачисляется в доход соответствующего предприятия.

При выявлении в ходе инвентаризации недостачи или излишка ценностей в кассе в акте указывается сумма недостачи или излишка и выясняются обстоятельства их возникновения. Сумма недостачи возмещается согласно законодательству Украины, а излишек оприходуется в кассе и зачисляется в доход соответствующего предприятия.

При автоматизированном ведении кассовой книги следует проводить проверку правильности работы программных средств обработки кассовых документов.

Вышестоящие организации (при их наличии) на всех подведомственных предприятиях, а также аудиторы (аудиторские фирмы) согласно заключенным договорам в ходе проведения документальных ревизий обязательно проводят инвентаризацию касс и проверяют соблюдение порядка ведения кассовых операций. В хозяйственных обществах, если это предусмотрено их уставом, такие ревизии проводят ревизионные комиссии.

Проверки соблюдения порядка ведения операций с наличными осуществляют определенные законодательством Украины органы контроля согласно их компетенции (далее — органы контроля).

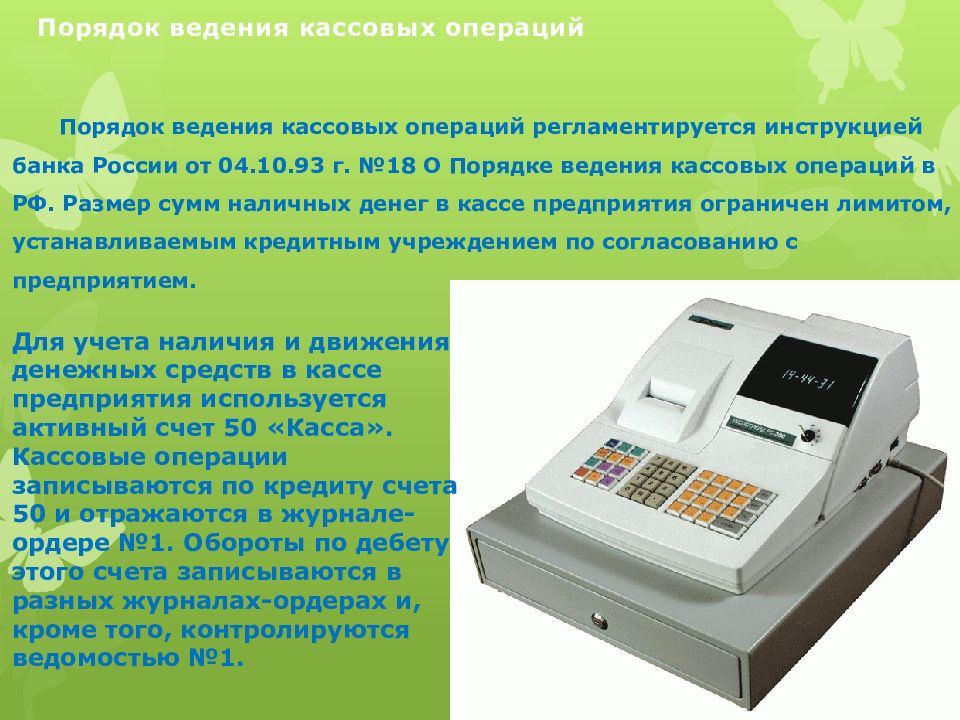

Учет кассовых операций и денежных документов

Сущность и порядок учета кассовых операций

На предприятиях денежные средства и документы хранятся и учитываются в кассе предприятия.

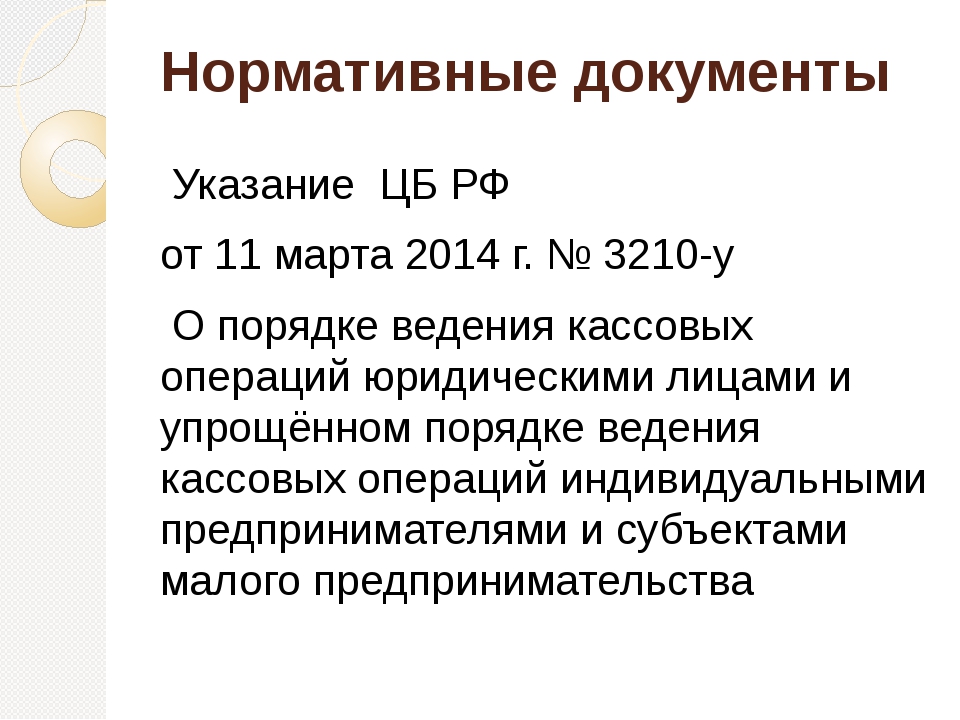

Все кассовые операции осуществляются на основании Указания ЦБ РФ от $11$ марта $2014$ г. № $3210$-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Данный нормативный документ регламентирует:

- Правила приема наличных денежных средств;

- Правила выдачи наличных денежных средств;

- Правила и порядок оформление кассовых документов;

- Правила ведения кассовой книги;

- Правила хранения денежных средств и документов;

- Порядок проведения ревизии кассы и контроль за соблюдением кассовой дисциплины.

Кроме того, в данном Указании, определен порядок расчета лимита кассы.

Ответственность за ведение кассовых операций возложена на кассира. Кроме того, с кассиром должен быть заключен договор материальной ответственности за сохранность денежных средств и документов в кассе.

Кроме того, с кассиром должен быть заключен договор материальной ответственности за сохранность денежных средств и документов в кассе.

Главными задачами бухгалтерского учета денежных средств и документов в кассе являются:

Рисунок 1. Задачи бухгалтерского учета наличных денежных средств и документов

Документальное оформление кассовых операций

Учет наличных денежных средств и документов, подразумевает оформление определенных документов на каждую операцию. Применяются следующие формы документов:

Приходный кассовый ордер ПКО (ф. № КО-$1$).

В данном документе отражаются поступления денежных средств и документов в кассу предприятия. Такими операциями могут быть:

- поступление выручки за реализацию товаров, услуг;

- внесение остатков по выданным авансам;

- возмещение ущерба виновными лицами;

- и т.п.

В ПКО указываются:

- Наименование и код ОКПО самого предприятия;

- Дата и номер документа;

- ФИО физического лица или представителя организации, от которой поступают денежные средства;

- Корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- Основание для принятия денежных средств и документов в кассу;

- Сумма принятых денежных средств в кассу предприятия.

ПКО подписывают кассир и Главный бухгалтер предприятия. От него отделяется квитанция с продублированными данными из самого ПКО и передаются лицу, которое внесло денежные средства или документы в кассу предприятия.

ПКО оформляется на каждую операцию поступления денежных средств и документов отдельно.

Расходный кассовый ордер РКО (ф. KO-$2$)

В данном документе отражаются операции по выдаче денежных средств и документов из кассы предприятия. такими операциями могут быть:

- оплата поставщикам за приобретенные товары и услуги;

- выплата заработной платы;

- выдача денежных средств под отчет;

и т.д.

В РКО указываются:

- Наименование и код ОКПО самого предприятия;

- Дата и номер документа;

- ФИО лица, которому выдаются денежные средства и документы;

- Корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- Основание для выдачи денежных средств и документов из кассы;

- Сумма подлежащих выдаче денежных средств из кассы предприятия.

- Приложения (например, платежная ведомость на выплату заработной платы).

Кроме кассира и Главного бухгалтера, РКО подписывает получатель денежных средств и руководитель организации. Получатель денежных средств должен предъявить документ, удостоверяющий личность и данные такого документа также заносятся в РКО.

РКО оформляется на каждую отдельную операцию по выдаче денежных средств из кассы предприятия.

Журнал регистрации приходных и расходных кассовых ордеров (Ф- КО-$3$)

В данном дёокументе отражаются все оформленные ПКО и РКО, с указанием номеров документов, даты составления.

Кассовая книга (ф. КО-$4$)

В кассовой книге отражаются все операции, которые отражены в ПКО и РКО. Кассовая книга ведется по каждому операционному дню работы. В кассовой книге фиксируется остаток денежных средств в кассе на начало дня, все операции по приходу и расходу денежных средств и документов с корреспонденцией счетов и суммами.

На конец рабочего дня в кассовой книге отражаются обороты и остаток денежных средств. Отдельно указывается сумма денежных средств на выплату заработной платы.Листы кассовой книги нумеруются, а сама книга прошиваться и скрепляется печатью предприятия.

Книга учета принятых и выданных кассиром денежных средств (ф. КО-$5$). Эту книгу, как правило, ведут в организациях с большим количеством подразделений. Кассир главного отделения ведет учет принятых и выданных другим кассовым отделениям денежных средств.

На конец рабочего дня в кассовой книге отражаются обороты и остаток денежных средств. Отдельно указывается сумма денежных средств на выплату заработной платы.

На конец рабочего дня в кассовой книге отражаются обороты и остаток денежных средств. Отдельно указывается сумма денежных средств на выплату заработной платы.Синтетический и аналитический учет кассовых операций

Для синтетического учета кассовых операций, применяют активный счет из Плана счетов бухгалтерского учета – $50$ «Касса».

По дебету счета отражаются все поступления денежных средств в кассу, а по кредиту их выбытие.

Аналитический учет ведется по всем кассам предприятия.

Проводки кассовых операций

Рисунок 2.

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 03. 12.2014 13:06

- Автор: Administrator

- Просмотров: 76454

12.2014 13:06

12.2014 13:06ПКО и РКО — это основные документы, которые используются для отражения движения денежных средств в кассе. Они нужны практически в любой организации, и в этой статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность ведения кассовых операций и как установить лимит остатков денег в кассе.

Итак, для того, чтобы отразить приход денежных средств в кассу, необходимо перейти на вкладку «Банк и касса» и выбрать пункт «Поступление наличных (ПКО)».

Добавляем новый документ по кнопке «Создать». В открывшейся форме необходимо правильно выбрать вид операции, от этого зависит состав полей документа, которые нужно заполнить. Мы будем отражать операцию «Оплата от покупателя».

Затем выбираем организацию (если в базе их несколько), контрагента (при необходимости создаем нового), указываем сумму и счет учета. В табличную часть добавляем строку и указываем договор, статью движения денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж нужно отнести к разным договорам, можно добавить несколько строк. Поле «Основание» также необходимо заполнить для того, чтобы эта информация отразилась в печатной форме ПКО.

В табличную часть добавляем строку и указываем договор, статью движения денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж нужно отнести к разным договорам, можно добавить несколько строк. Поле «Основание» также необходимо заполнить для того, чтобы эта информация отразилась в печатной форме ПКО.

При проведении документа в нашем случае формируется движение по счетам Дт 50 Кт 62.

Для того, чтобы отразить в программе расход денежных средств, необходимо на вкладке «Банк и касса» выбрать пункт «Выдача наличных (РКО)».

В данном документе также нужно выбрать вид операции, мы рассмотрим операцию «Выплата заработной платы по ведомостям».

Выбираем организацию и добавляем строку в табличную часть. В том случае, если ранее уже была создана ведомость на выплату зарплаты, то нужно её выбрать, или можно создать новую ведомость непосредственно из текущего документа.

Ведомость можно заполнить по всем сотрудникам автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей.

Нажимаем «Провести и закрыть», суммы в документе «Выдача наличных» проставляются автоматически на основании созданной ведомости. Остается только выбрать статью движения денежных средств в поле, расположенном под табличной частью.

Данный документ создает проводку Дт 70 Кт 50.

Также к кассовым документам относится авансовый отчет. О том, как с ним работать я подробно рассказывала в статье Авансовый отчет — как заполнить в 1С: Бухгалтерии предприятия 8.

Еще я рекомендую установить в программе лимит остатков денег в кассе, который будет использоваться при проверке правильности ведения кассовых операций. В том случае, если он будет превышен в какой-то из дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку «Главное», выбрать пункт «Организации», нажать кнопку «Ещё» и «Лимиты остатка кассы».

В открывшейся таблице по кнопке «Создать»указываем лимит и дату, с которой он действует.

Для того, чтобы проверить корректность ведения учета по кассе, необходимо воспользоваться обработкой «Экспресс-проверка ведения учета», которая находится на вкладке «Отчеты».

В форме обработки необходимо установить период проверки, нажать кнопку «Показать настройки» и установить галочку «Операции по кассе». Затем нажимаем «Выполнить проверку».

Программа сообщит, есть ли ошибки по данному разделу учета, а также подскажет информацию о них при наличии.

Если у вас остались вопросы, то вы можете задать их в комментариях к статье или на нашем форуме.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Согласование и проверка касс (OIS217, OIS215, OIS210, CRS935, OIS218)

Согласование и проверка касс ( OIS217, OIS215, OIS210, CRS935, OIS218) В этом документе объясняется, как вы сверяете и / или проверяете кассу и настраиваете платежи из кассы, готовые к передаче в бухгалтерский учет. В этом документе также объясняется, как вы можете добавлять или снимать ручные операции с наличными в кассе.

В этом документе также объясняется, как вы можете добавлять или снимать ручные операции с наличными в кассе.

Используйте эту инструкцию, если вы хотите сделать следующее:

Сверьте или подтвердите платежи в кассе в конце дня, или и то, и другое

Добавьте или снимите операции с наличными вручную в кассе.

Просмотр записей платежей, а также добавленных вручную движений денежных средств в кассе.

Результат

Касса выверена и проверена. Проверка позволяет настроить платежи наличными, готовые к передаче в бухгалтерский учет. Отображается информация обо всех наличных платежах, зарегистрированных в кассе, а также о движениях наличных, добавленных или снятых вручную.

Использует

После проверки кассы касса закрывается на выбранную дату платежа, и платежи могут быть перенесены в учет.

Как это влияет на систему

Следующие файлы обновлены:

Стандартные ракурсы и заказы сортировки должны быть сгенерированы (F14) в «Просмотр. Откройте »(CRS020) и в« Порядок сортировки. Открыть ‘(CRS022).

Откройте »(CRS020) и в« Порядок сортировки. Открыть ‘(CRS022).

Введите / выберите детали транзакции для проверки

Start ‘Cash Desk. Проверить »(OIS217 / B).

Все платежи созданы в «Оплата наличными». Открыто ‘(OIS215). На панели значения заголовков для объекта и даты платежа извлекаются автоматически, где значение средства по умолчанию = средство пользователя, а значение по умолчанию для даты платежа = сегодняшняя дата.

Если используется выверка, перейдите к Подсчет / выверка кассы

При необходимости выберите способ оплаты.

Метод оплаты извлекается как значение по умолчанию, если поле «Способ оплаты по умолчанию — Проверка» заполнено в «Касса». Открыть ‘(OIS210 / E).

Выберите ID кассы. (Обязательно)

При необходимости выберите тип транзакции.

Каждый раз при создании платежа автоматически назначается тип транзакции, который нельзя изменить.Допустимые альтернативы: 01 = Платеж03 = Допуск платежа — положительный04 = Допуск платежа — отрицательный05 = Согласование06 = Поступления07 = Расходы08 = Сумма кассы (после проверки).

Эти типы транзакций будут использоваться при переводе платежей в учет. Учетное событие соответствует каждому типу операции, за исключением 08 = Сумма кассы.Выберите валюту.

Когда валюта выбрана в заголовке панели, сумма платежей отображается в поле «Итого».Если выбранная валюта является местной валютой, рассчитывается и отображается поле «Для перевода». «Перевести» равняется сумме денежных выплат за вычетом справочной суммы кассы («Касса. Открыть» (OIS210 / E)).

Выберите один из следующих вариантов:

Чтобы ввести новую информацию о платеже, перейдите на панель E.

Выберите «Открыть», чтобы перейти к панели E.

Информация об оплаченных счетах отображается на панели E, и вы можете изменить способ оплаты, если статус платежа = 20.Также можно ввести идентификационные данные банка и номер чека, если оплата производится чеком. Эта информация является обязательной при проверке кассы.

Нажмите Enter, чтобы подтвердить введенную информацию.

Чтобы добавить транзакцию кассы вручную, перейдите на панель F.

Нажмите F17 = Добавить движение, чтобы перейти к панели F. Если есть транзакции в статусе, ожидающие утверждения, только утверждающие могут добавить движение.

Введите описание движения денежных средств, сумму платежа и валюту.

Данному движению автоматически присваивается способ оплаты наличными (из OIS210 / F: Метод оплаты — Оплата наличными), а плательщиком будет код кассы. Если вы снимаете деньги в кассе, сумма платежа будет отрицательной и платеж будет иметь тип транзакции = 07 (расходы). Если вы добавляете деньги в кассу, сумма платежа будет положительной и платеж будет иметь тип транзакции = 06 (квитанции).

Нажатие F11 = Строка учета запускает «Строку ручного учета» (CRS935), которая позволяет вводить строки учета.

Если есть транзакции в статусе «Ожидающие утверждения», сумма платежа и отклонение обновляются в записи подсчета / согласования (OPAYMR). Обратите внимание, что если после перемещения нет отклонения, его все равно необходимо утвердить в режиме подсчета / согласования.

Нажмите Enter, чтобы подтвердить движение наличности.

Эти типы транзакций будут использоваться при переводе платежей в учет. Учетное событие соответствует каждому типу операции, за исключением 08 = Сумма кассы.

Эти типы транзакций будут использоваться при переводе платежей в учет. Учетное событие соответствует каждому типу операции, за исключением 08 = Сумма кассы.

Подсчет / сверка кассы

Старт ‘Касса. Проверить »(OIS217 / B) и используйте F15 для перехода к просмотру подсчета / согласования или используйте F14 в« Оплата наличными ».Открыть ‘(OIS215).

В ракурсе подсчета / сверки вы можете фильтровать статусы платежей, кассу, утверждающее лицо и используемую выверку. Отображаются все способы оплаты, действующие для кассы, независимо от того, были ли транзакции для данного способа оплаты. Информация агрегируется по кассе, способу оплаты и валюте. Способы оплаты, для которых есть платежная запись, отображаются с информацией о валюте и самом низком статусе. Если нет введенных транзакций или есть только транзакция, перенесенная с предыдущей даты платежа (тип транзакции 8), отображается статус 00.Если вы отфильтруете «Используется сверка», будут отображаться только способы оплаты, использующие выверку.

Выберите запись для согласования и нажмите F11 = Подсчет / согласование, чтобы перейти к «Кассе. Примирить »(OIS207).

Если выбранный способ оплаты относится к оплате наличными, вводится количество купюр и монет. Если метод оплаты не наличный, вы можете ввести количество чеков (например, количество чеков) и полученную сумму.

Когда все будет подсчитано и введено, нажмите «Согласование». В зависимости от результата сверки должны быть предприняты различные действия:

Если нет отклонений между подсчитанной суммой и транзакциями, введенными в кассу, статус транзакций автоматически устанавливается на одобренный и пользователь автоматически перенаправляется к просмотру подсчета / согласования в «Кассе. Проверить ».

Если есть отклонения в пределах допусков, отображается всплывающее окно с вопросом, хочет ли пользователь пересчитать наличные или утвердить разницу.Если выполняется пересчет, отображается сумма транзакций (сумма платежа) и отклонение, введенное в кассу, если настройка в «Касса.

Открыть »настроен на это. Если выбрано «Утвердить», отклонение регистрируется в счетах в соответствии с опцией учета, определенной в «Кассе». Открыть’.Если есть отклонения, выходящие за пределы допусков, и пользователь не является утверждающим, отображается всплывающее окно с вопросом, хочет ли пользователь выполнить пересчет или отправить его на утверждение.Если пользователь отправляет это на утверждение, сообщение приложения может быть отправлено первому утверждающему. Транзакции получат статус Ожидает подтверждения.

Если есть отклонения, выходящие за пределы допусков, и если пользователь является утверждающим, отображается всплывающее окно с вопросом, хочет ли пользователь пересчитать денежные средства или подтвердить разницу. Если выбрано «Утвердить», отклонение регистрируется в счетах в соответствии с опцией учета, определенной в «Кассе». Открыть ‘(OIS210).

Если требуется утверждение, утверждающий пересчитает или подтвердит сверку.

Когда утверждение было выполнено, его можно отобразить в «Кассе». Журнал сверки »(OIS205).Когда все способы оплаты, которые используют выверку, находятся в статусе Утверждено, нажмите F14 = Подтвердить на панели выверки, чтобы закрыть кассу в течение дня. См. Проверка кассы .

Открыть »настроен на это. Если выбрано «Утвердить», отклонение регистрируется в счетах в соответствии с опцией учета, определенной в «Кассе». Открыть’.

Открыть »настроен на это. Если выбрано «Утвердить», отклонение регистрируется в счетах в соответствии с опцией учета, определенной в «Кассе». Открыть’. Когда утверждение было выполнено, его можно отобразить в «Кассе». Журнал сверки »(OIS205).

Когда утверждение было выполнено, его можно отобразить в «Кассе». Журнал сверки »(OIS205).Проверить кассу

Выполните следующие проверки перед заполнением панели G.Убедитесь, что:

Выбор метода оплаты наличными осуществляется на панели B (которая «принудительно» проверяет сумму наличных перед проверкой)

Вся информация, связанная с банком, такая как идентификатор банка и номер чека , были введены для оплаты чеком

Все платежи, дата платежа которых предшествует дате, которую вы хотите проверить, были подтверждены (то есть нет платежей в статусе 20 с датой платежа до наступления дня проверки)

Платежи, для которых дата платежа более поздняя, чем дата, которую вы хотите проверить, не были подтверждены

Не осталось платежей в статусе 20 с датой платежа до следующей даты подтверждения.

Нажмите F14 = Подтвердить на панели B, чтобы перейти к панели G.

Проверьте информацию на панели G. В качестве даты следующей проверки по умолчанию предлагается следующий день доставки.

Введите дату следующей проверки. Это не должно быть раньше даты платежа. Нажмите Enter, чтобы подтвердить проверку.

Касса закрыта. На данный момент в кассе больше нельзя ничего добавить или изменить. Если в «Кассе» активирован параметр «F14 переводы в бухгалтерию».Открыть »(OIS210 / F), денежные выплаты переведены в бухгалтерию. В противном случае они готовы к переводу и могут быть переданы через «Кассу». Перевод в FAM ‘(OIS218). Оставшаяся сумма денежных средств перенесена на следующую дату проверки.

Касса и внутренний контроль | Финансовый учет

Поскольку наличные деньги являются наиболее ликвидным из всех активов, бизнес не может выжить и процветать, если он не имеет адекватного контроля над своими денежными средствами. Денежные средства — это актив, который имеет наибольшие шансы «пропасть без вести», и поэтому мы должны обеспечить надежный внутренний контроль, построенный вокруг процесса обработки наличных.Поскольку во многих деловых операциях используются наличные деньги, они являются жизненно важным фактором в работе бизнеса. Из всех активов компании с денежными средствами легче всего обращаться не по назначению — в результате кражи или по неосторожности. Для контроля и управления своими денежными средствами компания должна:

Денежные средства — это актив, который имеет наибольшие шансы «пропасть без вести», и поэтому мы должны обеспечить надежный внутренний контроль, построенный вокруг процесса обработки наличных.Поскольку во многих деловых операциях используются наличные деньги, они являются жизненно важным фактором в работе бизнеса. Из всех активов компании с денежными средствами легче всего обращаться не по назначению — в результате кражи или по неосторожности. Для контроля и управления своими денежными средствами компания должна:

- Точно учитывайте все операции с денежными средствами, чтобы была доступна правильная информация о денежных потоках и остатках.

- Убедитесь, что имеется достаточно наличных денег для оплаты счетов в срок.

- Избегайте держать слишком много свободных денежных средств, потому что излишки денежных средств могут быть инвестированы для получения дохода, например, процентов.

- Предотвратите потерю денежных средств из-за кражи или мошенничества.

Необходимость контроля наличных денег очевидна и имеет много аспектов. Без правильного распределения денежных потоков и защиты свободных денежных средств бизнес не может выжить.

Компании защищают свои активы с помощью (1) разделения обязанностей сотрудников, (2) распределения конкретных обязанностей для каждого сотрудника, (3) смены должностных обязанностей сотрудников и (4) использования механических устройств. В этом видео освещаются проблемы и меры контроля, необходимые при работе с наличными деньгами:

Когда мерчандайзинговая компания продает свои товарные запасы, она может получить наличные сразу или через несколько дней или недель.Клерк принимает наличные сразу через прилавок, записывает их и помещает в кассовый аппарат. Присутствие покупателя во время продажи обычно гарантирует, что кассир внесет правильную сумму продажи в кассовый аппарат. В конце каждого дня магазины сверяют наличные деньги в каждом кассовом аппарате с кассетной лентой или компьютерной распечаткой для этого регистра.

В конце каждого дня магазины сверяют наличные деньги в каждом кассовом аппарате с кассетной лентой или компьютерной распечаткой для этого регистра.

Знаете ли вы? Самый дешевый и простой тест внутреннего контроля — это вовлечение общественности.Если компания требует, чтобы все транзакции регистрировались в кассовом аппарате, компания может провести «продвижение», которое подтвердит, что сотрудники следят за этим. Рекламные акции будут выглядеть примерно так: «Если у квитанции есть красная звездочка на обратной стороне, получите бесплатное печенье» или «Если вы не получите квитанцию, получите бесплатный напиток». Звучит знакомо? Теперь публика ищет квитанцию для каждой транзакции и будет спрашивать, не получили ли они ее. Выгода от кражи перевешивает затраты на раздачу небольшого количества бесплатной еды.

Платежи, полученные позже, почти всегда производятся в виде чеков. Магазины готовят учет полученных чеков сразу после их получения. У некоторых мерчандайзинговых компаний клиенты отправляют платежи непосредственно в банк, а не в саму компанию. Хотя предприятия варьируют свои конкретные процедуры контроля денежных поступлений, они обычно соблюдают следующие принципы:

Хотя предприятия варьируют свои конкретные процедуры контроля денежных поступлений, они обычно соблюдают следующие принципы:

- Подготовьте запись всех денежных поступлений, как только они будут получены. Большинство краж наличных денег происходит до того, как в квитанции сделана запись.После того, как сделана запись, легче отследить кражу.

- Депонируйте все денежные квитанции в неизменном виде как можно скорее, предпочтительно в день их получения или на следующий рабочий день. Незаполненные денежные средства более уязвимы для незаконного присвоения.

- Организуйте обязанности так, чтобы сотрудник, который занимается кассовыми поступлениями, не записывал поступления в бухгалтерские записи. Эта функция управления соответствует общему принципу разделения обязанностей, приведенному ранее в этой главе, как и следующий принцип.

- Организуйте обязанности так, чтобы работник, получающий наличные, не выдавал их. Эта мера контроля возможна во всех компаниях, кроме самых маленьких.

Компании также нуждаются в контроле за выплатой денежных средств. Поскольку компания тратит большую часть своих наличных денег по чекам, многие механизмы внутреннего контроля за выплатой наличных связаны с чеками и разрешениями на оплату наличными. Основной принцип разделения обязанностей также применяется при контроле за выплатой денежных средств. Ниже приведены некоторые основные процедуры контроля денежных выплат:

- Все выплаты производите чеком или наличными.Получите надлежащее одобрение для всех выплат и создайте постоянный учет каждой выплаты. Многие розничные магазины возвращают деньги за возвращенные товары через кассу. При соблюдении этой практики клерки должны иметь билеты на возмещение, утвержденные руководителем, прежде чем возмещать наличные.

- Требовать, чтобы все чеки были пронумерованы, и ограничить доступ к чекам для сотрудников, имеющих право выписывать чеки.

- Требовать две подписи на каждом чеке на существенную сумму, чтобы одно лицо не могло снять средства с банковского счета.

- Организуйте обязанности так, чтобы сотрудник, санкционирующий оплату счета, не подписывал чеки. В противном случае чеки могут быть выписаны друзьям для оплаты фиктивных счетов.

- • Требовать утвержденных документов для подтверждения всех выписанных чеков.

Щелкните изображение, чтобы увеличить

- Дайте указание сотруднику, разрешающему выплату наличных, убедиться, что платеж с законной целью произведен на точную сумму и надлежащему лицу.

- Поставьте отметку на подтверждающих документах, оплаченных при оплате обязательств, и укажите дату и номер выписанного чека.Эти процедуры уменьшают вероятность выплаты одного и того же долга более одного раза.

- Организуйте обязанности таким образом, чтобы те сотрудники, которые подписывают чеки, не имели доступа к аннулированным чекам и не готовили банковскую выверку. Эта политика затрудняет сокрытие кражи сотрудником.

- Попросите сотрудника, у которого нет других кассовых обязанностей, ежемесячно готовить банковскую выверку, чтобы ошибки и недостачи можно было быстро обнаруживать.

- Аннулировать все неправильно подготовленные чеки.Отметьте эти чеки как недействительные и сохраните их во избежание несанкционированного использования.

В следующем разделе мы обсудим текущий банковский счет. Если у вас есть личный текущий счет, часть этой информации будет вам знакома.

Щелкните изображение, чтобы увеличить

Чешская местная функциональность — Управление кассой — Business Central

- 2 минуты на чтение

В этой статье

Функции «Кассы» и «Кассовые документы» позволяют определять кассовые счета и кассы для физического получения и снятия денег.Каждая касса должна иметь отдельную серию кассовых документов. Вы можете настроить отдельные серии номеров для кассовых документов прихода и кассовых документов выдачи. Кейсы кассы — это заранее определенные кейсы для упрощения ввода данных. Вы можете указать отдельного пользователя, уполномоченного работать с конкретной кассой и передавать кассы между пользователями.

Кейсы кассы — это заранее определенные кейсы для упрощения ввода данных. Вы можете указать отдельного пользователя, уполномоченного работать с конкретной кассой и передавать кассы между пользователями.

Основной функционал кассы:

- Настройка кассы, пользователи касс

- Прием кассовых документов, выдача кассовых документов и их проводка

- Кассы, используемые как шаблоны для обычных бухгалтерских операций

- Платежное приложение с записями в книге клиентов и поставщиков

- Платежное приложение с авансовыми счетами

- Опись кассы

- Выходные документы (кассовый чек, кассовый чек)

- Отчеты — кассовая книга, кассовая книга, касса сдачи

Кассовая карта содержит основную информацию о кассовом аппарате, такую как номер, валюта, контактные данные и т. Д.Он также включает в себя настройки выставления счетов, определения чеков и лимитов и предварительные настройки числовых серий для денежных поступлений.

Кассовые документы бывают квитанциями или выдачей, и могут быть в разных валютах в зависимости от кассы. Документы также позволяют выпускать, отправлять и распечатывать выездные документы.

Вы можете запустить функцию применения записей из строк кассового документа, чтобы выбрать записи клиента или поставщика для согласования. Точно так же функции доступны для резервных счетов за вычетом.

См. Также

Чешское местное отделение

Финансы

Как балансировать кассовый ящик, как Pro

Балансировка вашего кассового аппарата совсем не похожа на балансировку чековой книжки.

Уравновешивание денежного ящика является такой же важной частью вашей повседневной жизни, как отпирание входной двери, и должно выполняться как минимум ежедневно. Если вы привыкли открывать денежный ящик, вкладывать деньги и не задумываться дважды, вы оказываете себе медвежью услугу.В этом посте мы расскажем, почему важно и как вы можете сбалансировать денежный ящик на профессиональном уровне.

Добро пожаловать в новую эру коммерции

Наш гид расскажет вам о тактике розничной торговли, ориентированной на будущее, которая сделает ваш бизнес гибким и эффективным — ключом к процветанию в новом мире розничной торговли.

Зачем вам балансировать денежный ящик?Как продавцу, вам необходимо заботиться о движении денежных средств в рамках вашего бизнеса, и балансировка вашего денежного ящика связана со всеми видами способов оплаты, включая кредитные карты и чеки.Мобильные способы оплаты, такие как Apple Pay, становятся все более популярными, и их тоже необходимо учитывать. Балансировка денежного ящика гарантирует, что вся прибыль, которую приносит ваш бизнес, будет учтена, и даст вам четкое представление о финансовом положении вашего бизнеса.

Хотя вы можете полностью доверять своим сотрудникам (возможно, даже рассматривать их как семью), для предприятий, занимающихся операциями с наличными деньгами, важно внедрить процедуры обработки наличных денег. Эти методы не только защищают вас как владельца бизнеса, но и ваших сотрудников, заставляя все стороны нести ответственность за то, что входит и выходит из вашего реестра.Самая важная причина, по которой вам необходимо сбалансировать денежный ящик, — это предотвратить нехватку из-за неточной обработки наличных или кражи. Но вы также хотите убедиться, что ваш персонал обеспечивает клиентов достаточным количеством сдачи и что у вас никогда не бывает слишком много наличных денег.

Эти методы не только защищают вас как владельца бизнеса, но и ваших сотрудников, заставляя все стороны нести ответственность за то, что входит и выходит из вашего реестра.Самая важная причина, по которой вам необходимо сбалансировать денежный ящик, — это предотвратить нехватку из-за неточной обработки наличных или кражи. Но вы также хотите убедиться, что ваш персонал обеспечивает клиентов достаточным количеством сдачи и что у вас никогда не бывает слишком много наличных денег.

Для малых предприятий с одним регистром это может быть невозможно, но ограничение количества людей, ответственных за каждый денежный ящик, всегда идеально.Чем больше людей имеют доступ к ящику или даже ключу от ящика в любой момент времени, тем меньше ответственности за содержимое этого ящика. Это также затрудняет точное определение лица, ответственного за любые неучтенные или недостающие денежные средства. Однако, в отличие от традиционных кассовых аппаратов, POS-системы iPad предлагают настройки, которые могут помочь отслеживать и определять, какие сотрудники выполняли какие транзакции. Если вы используете Lightspeed, каждая продажа запускает систему POS для автоматического обновления данных о продажах, чтобы было легче узнать, как управляются транзакции в вашем бизнесе, и создавать отчеты для анализа эффективности.

Если вы используете Lightspeed, каждая продажа запускает систему POS для автоматического обновления данных о продажах, чтобы было легче узнать, как управляются транзакции в вашем бизнесе, и создавать отчеты для анализа эффективности.

Теперь, когда мы поняли, почему так важна балансировка вашего кассового аппарата, давайте обсудим, как это сделать. Ключевой момент, о котором следует помнить, заключается в том, что балансировка вашего денежного ящика — это столько же о том, что вы делаете в первую очередь утром, так и о том, что вы делаете в конце дня. Что это обозначает? Вы всегда должны всегда начинать свой день с подсчета наличных денег в вашей кассе.

Обычно, как продавец, вы хотите, чтобы в вашем реестре была постоянная базовая сумма денег.Это гарантирует, что у вас всегда будет достаточно денег, чтобы раздать сдачу своим клиентам. С точки зрения клиента, нет ничего более раздражающего, чем вручить двадцатидолларовую купюру только для того, чтобы клерк сказал, что у него недостаточно денег, чтобы внести сдачу. Это не только неудобно для посетителей, но также может помешать вам совершить продажу.

Это не только неудобно для посетителей, но также может помешать вам совершить продажу.

Хотя точная сумма может варьироваться от бизнеса к бизнесу, убедитесь, что утром под рукой есть наличные, иногда называемые мелкими.Для малого бизнеса от 100 до 150 долларов будет более чем достаточно. Хорошее практическое правило — хранить не менее 20 долларов в пятидолларовых банкнотах и 20 долларов в однодолларовых банкнотах.

Внесение наличных в течение дняСледующим шагом в поддержании порядка в кассовом аппарате является внесение наличных в течение дня. Опять же, в зависимости от объема и размера ваших транзакций количество депозитов, которые вы сделаете, будет варьироваться. В общем, вы хотите выбрать более медленное время дня, поэтому, если вы предпочитаете обеденный перерыв, полдень, вероятно, не лучшее время для вас, чтобы открывать кассу и считать наличные.

Определив, когда вы будете вносить этот депозит, подсчитайте свои наличные и удалите разницу из своего первоначального утреннего счета. Также важно, чтобы два человека засвидетельствовали подсчет, подтвердили сумму и увидели, что деньги положены в ваш сейф. Таким образом, будь то владелец и менеджер магазина или менеджер и первоклассный сотрудник, два взгляда на такое управление денежными ящиками обеспечат определенный уровень сдержек и противовесов в вашем бизнесе.

Также важно, чтобы два человека засвидетельствовали подсчет, подтвердили сумму и увидели, что деньги положены в ваш сейф. Таким образом, будь то владелец и менеджер магазина или менеджер и первоклассный сотрудник, два взгляда на такое управление денежными ящиками обеспечат определенный уровень сдержек и противовесов в вашем бизнесе.

Конец дня — это когда вся тяжелая работа, которую вы вложили в ведение высокопроизводительного реестра, принесет свои плоды.Пришло время посмотреть на плоды вашего труда и убедиться, что деньги, которые были получены в течение дня и которые были потрачены, были потрачены эффективно и честно.

Первый шаг в этом — подсчет общей суммы в вашей кассе. Сюда входят любые транзакции по кредитной карте, наличные деньги и чеки. После того, как вы закончите складывать суммы, вам следует сравнить полученное вручную число с тем, что отображается в вашей POS-системе. Если суммы совпадают, вы золотой! Если они этого не сделают, вам придется немного покопаться. Небольшие расхождения являются обычным явлением и обычно вызваны человеческой ошибкой, возможно, когда кассир отсчитывал сдачу клиенту. Это более серьезные несоответствия, на которые вам нужно обратить внимание.

Небольшие расхождения являются обычным явлением и обычно вызваны человеческой ошибкой, возможно, когда кассир отсчитывал сдачу клиенту. Это более серьезные несоответствия, на которые вам нужно обратить внимание.

Обнаружение расхождений в балансе на конец дня

Есть несколько различных видов расхождений, на которые вам нужно обратить внимание, как излишки, так и дефициты. Избыток — это когда сумма в вашем реестре больше, чем ваша POS-система говорит, что вы должны иметь.Однако нехватка — это то место, где ваша POS-система говорит, что у вас должна быть определенная сумма наличных, но ваша касса не хватает. Разработайте политику, которой должны следовать ваши сотрудники, когда дело доходит до обращения с наличными деньгами, и выставляйте ее так, чтобы сотрудники могли легко ее просматривать, чтобы все сотрудники были подотчетны и единообразны.

Если говорить об этом, то ни один из них не идеален, но излишки могут нанести больший ущерб бренду вашего бизнеса. В то время как нехватка означает, что наличные деньги были потеряны, украдены или слишком много было возвращено клиентам, избыток наличных средств означает, что деньги были удержаны у клиентов и адекватная сдача не была возвращена. Хотя это и не делается специально, избыток в конце дня означает, что ваших клиентов не хватает. Когда покупатель осознает, что это происходит, вы можете не только потерять от него дополнительные продажи, но и получить отрицательный отзыв в Интернете и / или из уст в уста. Как показывает практика, торговцы всегда должны делать все, что в их силах, чтобы не допустить переизбытка.

Хотя это и не делается специально, избыток в конце дня означает, что ваших клиентов не хватает. Когда покупатель осознает, что это происходит, вы можете не только потерять от него дополнительные продажи, но и получить отрицательный отзыв в Интернете и / или из уст в уста. Как показывает практика, торговцы всегда должны делать все, что в их силах, чтобы не допустить переизбытка.

Поздравляем, теперь вы понимаете, как балансировать ящик кассового аппарата, как профессионал.У вас есть все знания и решения для управления денежными средствами, необходимые для обеспечения правильной проверки вашего денежного ящика между сменами и перед закрытием в конце рабочего дня. Чтобы упростить управление денежными средствами и балансировку в конце дня, пора выбрать облачную мобильную точку продаж для вашего ресторана или магазина. Давайте поговорим о том, как Lightspeed может сделать ваши операции максимально простыми и эффективными.

Балансировка денежного ящика

Даже с сегодняшними современными системами кассовых терминалов (POS) вам по-прежнему нужна процедура для учета кассовых чеков магазина.Эти средства внутреннего контроля необходимы для предотвращения ненадлежащего обращения с деньгами и защиты активов от потери или кражи.

Надежный внутренний контроль не только способствует повышению операционной эффективности, но и обеспечивает надежную бухгалтерскую отчетность, которая понадобится в налоговое время. Одна из наиболее частых причин потери или усадки в вашем магазине — неправильное обращение с наличными. При расследовании наиболее частая причина сводится к отсутствию надлежащих процедур или средств контроля.

Эта система управления денежными средствами может быть создана одновременно с установлением политики магазина.Многие из сегодняшних POS-систем содержат пошаговые инструкции по закрытию (также известному как балансирование) денежного ящика, чтобы помочь сотруднику.

Бизнес-аналитика

Руководство магазина или кассиры могут получить отчет о продажах в любое время в течение смены. Добавляя начальные деньги в ящике к сумме ежедневных продаж, розничный торговец будет точно знать, сколько денег должно быть в кассовом аппарате или POS-системе в любой момент времени.

Это полезно по нескольким причинам:

- Это позволяет избежать слишком большого количества наличных в торговом зале.

- Защищает от утери в случае ограбления магазина.

- Это предотвращает ситуации, когда покупатель жалуется на слишком маленькую сдачу.

- Выявляет частые перерасходы или нехватку у отдельных кассиров.

- Избавляет от соблазна взять наличные без документации из кассы.

Как и когда выполнять

Балансировка кассы обычно происходит в конце дня или в конце смены кассира.Денежный ящик и его содержимое следует отнести в офис или другое укромное место для подготовки отчета. При балансировке ящика после закрытия убедитесь, что освещение в торговом зале выключено, а дверца заперта. Многие продавцы спешат и начинают закрываться еще до закрытия магазина. Это небезопасная практика. Однако, если у вас несколько сотрудников в магазине, можно закрыть один из регистров в часы работы. & Nbsp;

При балансировке ящика после закрытия убедитесь, что освещение в торговом зале выключено, а дверца заперта. Многие продавцы спешат и начинают закрываться еще до закрытия магазина. Это небезопасная практика. Однако, если у вас несколько сотрудников в магазине, можно закрыть один из регистров в часы работы. & Nbsp;

Любые излишки или нехватка должны быть расследованы.В отношении мелких ошибок и небольших сумм следует принимать во внимание человеческую природу, но частые расхождения могут быть признаком кражи сотрудником или могут указывать на необходимость дальнейшего обучения конкретного кассира. Как правило, вы хотите, чтобы расхождения не превышали 2 доллара к концу дня.

Начальная касса кладется обратно в кассовый ящик и хранится на вечер, пока готовится депозит для банка. Все квитанции о кредитных картах, отчеты по терминалам и другие квитанции могут быть прикреплены к ежедневному отчету кассового ящика и поданы по дате.

Разделение обязанностей

Для большей ответственности рассмотрите возможность использования двух человек для балансировки кассового аппарата. Один человек будет считать ящик и составлять ежедневный кассовый отчет, а другой готовит банковский депозит. Оба сотрудника должны подписать отчет, указав, что они несут ответственность за указанные цифры. Хотя никакая система не может предотвратить мошенничество, этот контрольный журнал поможет предотвратить сговор между сотрудниками.

Один человек будет считать ящик и составлять ежедневный кассовый отчет, а другой готовит банковский депозит. Оба сотрудника должны подписать отчет, указав, что они несут ответственность за указанные цифры. Хотя никакая система не может предотвратить мошенничество, этот контрольный журнал поможет предотвратить сговор между сотрудниками.

В начале следующей смены каждому кассиру должен быть выделен собственный денежный ящик.Попросите кассира пересчитать деньги в ящике, чтобы проверить начальный баланс. Если у вас небольшой магазин с одним кассовым аппаратом, наличные, скорее всего, останутся в ящике на ночь. Если это ваша ситуация, процедура такая же.

И последнее замечание: поскольку человеческий фактор является частью игры, убедитесь, что вы включаете расхождения в ваших денежных средствах в свои отчеты о прибылях и убытках. Добавьте в свои отчеты о прибылях и убытках строку, в которой указываются убытки от неправильного учета.Это еще один способ аудита и управления убытками.

или кассовый аппарат: как решить, что подходит для вашего бизнеса

Раньше кассовые аппараты были единственным вариантом для приема и обработки платежей, но теперь оптимизированные кассовые системы являются серьезным конкурентом за простоту их использования. использование, передовые технологии и надежные возможности управления денежными средствами. Стоимость POS-систем может быть непомерно высокой для тех, кому нужна только простота кассового аппарата; однако их дополнительные функции и мобильность могут сделать их незаменимыми для предприятий, которые осуществляют продажи за пределами физических магазинов.

Кассовые аппараты вряд ли нуждаются в объяснении: это традиционная система электронной обработки платежей в торговой точке с денежным ящиком для хранения наличных денег и оборудованием для обработки платежей по кредитным картам. Продавцы также могут принимать чеки на своих кассах.

Каждый кассовый аппарат имеет разные возможности, но на многих из них вы можете рассчитывать налоги, чаевые и скидки, обрабатывать возвраты и обмены, просматривать списки инвентаря, распечатывать ежедневные итоги продаж, подключать внешний сканер штрих-кода (приобретается отдельно) и отслеживать использование сотрудниками.

Почему вам следует использовать кассовый аппарат

Кассовые аппараты работают для обычных предприятий, которым необходимо только обрабатывать платежи и которым не нужны дополнительные возможности управления бизнесом, которые поставляются с современными POS-системами. Их легко найти и купить недорого: обычный кассовый аппарат в Staples или аналогичном магазине канцелярских товаров может стоить менее 100 долларов. Возможно, вам придется отдельно приобрести сканер штрих-кода и процессор для кредитных карт.

Некоторые владельцы бизнеса могут просто чувствовать себя более комфортно, используя традиционный кассовый аппарат, вместо того, чтобы выбирать полностью цифровое решение.

Почему бы не использовать кассовый аппарат

Традиционные кассовые аппараты ограничены обработкой платежей и основной отчетностью о продажах — и даже в этом случае вы привязаны к столешнице. Если вы продаете не только в обычных магазинах, либо если вам нужен выбор, вам понадобится POS-система с портативной опцией. Кроме того, предприятиям электронной коммерции или даже физическим предприятиям с цифровым магазином будет лучше, если система POS будет загружена с программным обеспечением для приема онлайн-платежей.

Кроме того, предприятиям электронной коммерции или даже физическим предприятиям с цифровым магазином будет лучше, если система POS будет загружена с программным обеспечением для приема онлайн-платежей.

В большинстве случаев для обработки платежей по кредитным картам с помощью кассового аппарата вам потребуется открыть отдельный торговый счет через третье лицо. Торговые счета — это, по сути, дополнительный банковский счет, на который переводятся платежи, осуществляемые посредством кредитных и дебетовых транзакций. С другой стороны, универсальная POS-система имеет учетную запись продавца, встроенную в сам продукт.

Как следует из названия, POS-система сначала включает в себя POS-терминал или машину, которая обрабатывает все типы платежей, но рассматриваемая «система» относится к встроенному программному обеспечению, которое может помочь владельцам бизнеса управлять несколькими аспектами продаж. процесс (и не только).

В зависимости от используемой POS-системы эти возможности могут включать:

Автоматическое обновление инвентаризации и удобное управление запасами.

Анализ поведения клиентов.

Автоматические отчеты о продажах и подробная аналитика продаж.

Интеграция с другими приложениями, которые вы используете для своего бизнеса, такими как MailChimp, QuickBooks, Xero и Yelp.

Многие POS-системы также поставляются с опциями оборудования, которые позволяют владельцам бизнеса принимать и обрабатывать платежи за пределами стойки.Например, Clover Flex — это портативное устройство, которое может принимать и обрабатывать платежи по кредитным картам, которые официанты вашего ресторана могут взять с собой или вы можете взять с собой на дом, на фермерские рынки, ярмарки ремесел или в другое место, где вы можете захотеть продать свои товары. или услуги.

Кроме того, большинство современных POS-систем дают владельцам бизнеса возможность превратить свой смартфон или iPad в POS-терминал. Вам просто нужно загрузить программное обеспечение на свое личное устройство и приобрести внешнее оборудование для приема кредитных карт, которое можно подключить к устройству, как к разъему для наушников.

Независимо от того, выберете ли вы этот вариант или полный кассовый аппарат, ваша POS-система сможет принимать все типы кредитов, включая магнитную полосу, чипы и карты NFC, а также другие платежи, такие как наличные, чеки и подарочные карты.

Сам процесс оплаты прост как для вас, так и для вашего покупателя. Современные POS-системы предлагают вашему клиенту возможность выбрать заранее рассчитанные чаевые и получить распечатку или цифровую квитанцию через интуитивно понятный интерфейс.

Почему вам следует использовать POS-систему

Есть много причин, по которым стоит рассмотреть возможность использования POS-системы.Вы можете не только легко принимать и обрабатывать все типы платежей, но и с помощью универсальной системы обработки платежей вы также пользуетесь преимуществами программного обеспечения, которое поможет вам более эффективно управлять всеми аспектами вашего бизнеса.

Если ваша POS-система интегрируется с вашим бухгалтерским программным обеспечением, например, данные о продажах из вашей POS-системы будут автоматически перенесены в ваши книги. Большинство POS-систем автоматически собирают ценные данные о клиентах, поэтому вы сможете лучше продавать свою аудиторию.Некоторые системы даже позволяют автоматически вносить вклады на следующий день на ваш банковский счет, а во многих вы можете автоматически отслеживать время прихода и ухода сотрудников и их показатели продаж.

Большинство POS-систем автоматически собирают ценные данные о клиентах, поэтому вы сможете лучше продавать свою аудиторию.Некоторые системы даже позволяют автоматически вносить вклады на следующий день на ваш банковский счет, а во многих вы можете автоматически отслеживать время прихода и ухода сотрудников и их показатели продаж.

Все вышеперечисленное — это лишь некоторые из процессов, на которые способна ваша POS-система. В конечном итоге POS-система — это более современный, эффективный и гибкий метод обработки платежей в точках продаж, где бы они ни находились, и ведения вашего бизнеса в целом. Кроме того, вам, вероятно, не придется сталкиваться с теми же техническими трудностями, с которыми вы можете столкнуться с аналоговым кассовым аппаратом, поскольку программное обеспечение POS-системы обновляется автоматически.Но если у вас возникнут проблемы с оборудованием или программным обеспечением, вы всегда можете бесплатно связаться со службой поддержки вашей POS-компании.

Почему бы не использовать POS-систему

Несмотря на все свои достоинства, есть несколько причин, по которым вы можете не захотеть использовать POS-систему.

Для одной POS-системы «все в одном» может стать дорого. В то время как вы можете приобрести базовый кассовый аппарат примерно за 100 долларов, кассовый аппарат с множеством функций, таких как Square Register, может стоить вам более 1000 долларов.(Если вам не нужен полный регистр, POS-системы также предлагают более простые и менее дорогие варианты оборудования.)

Помните, однако, что в зависимости от вашего кассового аппарата вам может потребоваться приобрести дополнительное оборудование, например устройство для чтения кредитных карт. , сканер штрих-кода и денежный ящик. И с обоими инструментами вам нужно будет платить комиссию за обработку каждой транзакции — независимо от того, идет ли эта комиссия компании, занимающейся системой POS, или компании, которая занимается вашим торговым счетом.

Наконец, возможно, вы не захотите выбирать POS-систему, если вас не интересует или не устраивает инвестирование в опцию технического прогресса со всеми наворотами.Опять же, если вашему бизнесу нужна только возможность принимать и обрабатывать платежи, дополнительные возможности, которые предлагает POS, могут оказаться обременительными.

POS-системы для малого бизнеса

Если вы все же решите использовать POS-систему, на рынке есть отличные варианты, которые вам стоит рассмотреть. Вот несколько фаворитов:

Square

Square — одна из немногих POS-систем с полностью бесплатным программным обеспечением, а также бесплатным считывателем магнитной полосы, который вы можете подключить к своему смартфону или iPad.Вы также можете выбрать из ряда оборудования, включая регистр Square POS. Если вы занимаетесь розничной торговлей, вы можете выбрать программное обеспечение Square for Retail, разработанное специально для ваших нужд. Независимо от отрасли, Square упрощает прием онлайн-платежей.

Clover

Clover — один из наиболее настраиваемых доступных вариантов POS с тремя планами программного обеспечения и четырьмя вариантами оборудования на выбор. В зависимости от того, какое программное обеспечение вы выберете, вы сможете интегрировать другие приложения, которые используете для своего бизнеса, а также получить доступ к магазину приложений Clover для доступа к другим инструментам, которые помогут вам вести бизнес более эффективно.

Shopify

Как видно по названию, Shopify является одним из лучших вариантов POS для розничных предприятий, как онлайн, так и обычных, особенно из-за его расширенного управления магазином и аналитики продаж. Shopify также интегрируется с MailChimp, поэтому вы можете обновлять своих клиентов электронными письмами, ориентированными на их покупательские привычки и предпочтения.

Lightspeed | 69 долларов в месяц (оплата ежегодно) и выше. |

Платежи QuickBooks | |

Shopify | |

Цены в таблице указаны на программные пакеты; они не включают затраты на оборудование или обработку платежей. | |

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Почему обработка наличных денег важна для розничной торговли

В сфере финансовых услуг термин «обработка наличных» является обычным явлением. Каждый — от высшего руководства до каждого отдельного работника — знает цену качественной обработки наличных и управления деньгами. Однако в розничной торговле важность обработки наличных может упасть.

Джефф Хаузер, менеджер по маркетингу и эксперт по рынку розничной торговли здесь, в ARCA, пролил свет на несколько причин, по которым обработка наличных денег так важна.

«Обработка наличных денег имеет первостепенное значение в розничной торговле, особенно по мере того, как растет конкуренция и желание дифференцироваться через клиентский опыт», — пояснил Хаузер. «Меньшее внимание к управлению платежами и больше на взаимодействии с клиентами имеет решающее значение для развития базы лояльных клиентов».

Итак, что может случиться с плохим обращением с наличностью? Вот что нужно знать:

Общие проблемы в розничной торговле

По определению, «обработка наличных денег» относится к процессу получения и передачи денег в бизнесе.В банке это включает в себя банковские операции и банкоматы, просто чтобы назвать пару примеров. В розничной торговле обработка наличных средств варьируется от точки продажи до закулисного управления деньгами в течение дня.

«Обработка наличных денег повышает эффективность и безопасность».

Прежде чем мы обсудим все тонкости эффективного обращения с наличными деньгами, полезно знать, что может пойти не так без этого. Три распространенные проблемы в розничной торговле включают:

1. Отсутствие должной осмотрительности

Одной из наиболее важных причин для процедур обработки наличных денег является должная осмотрительность.Вы всегда знаете, где находятся ваши деньги? Вы знаете, у кого есть к нему доступ и куда он направляется? Благодаря эффективному обращению с наличными вы получите эти ответы. Без него вы можете легко столкнуться с проблемами бухгалтерского учета, мошенничеством, кражей, ошибками и денежным потоком, например.

Без него вы можете легко столкнуться с проблемами бухгалтерского учета, мошенничеством, кражей, ошибками и денежным потоком, например.

2. Отсутствие бумажного следа

Вторая распространенная проблема — отсутствие бумажного следа. Обработка наличных денег гарантирует, что вы знаете, где находятся ваши деньги и у кого есть доступ. С другой стороны, неправильные системы значительно усложнят вам выявление ошибок и исправление ошибок.Это означает, что если вы заметите несоответствие в своем сейфе в конце дня, вы не сможете отследить его до источника.

3. Недостатки безопасности

Третья распространенная проблема — это проблема безопасности. Обработка наличных денег, будь то политика или технология, может повысить безопасность вашего бизнеса. Вы будете лучше контролировать свои деньги, в том числе те, у кого есть доступ, и это поможет предотвратить мошенничество, кражи и взломы. Без обработки наличных ваш бизнес может оказаться более уязвимым с финансовой точки зрения.

Хотя это всего лишь три распространенные проблемы, эффективная обработка наличных принесет широкую пользу вашему бизнесу, в основном с точки зрения повышения эффективности, безопасности и удобства.

Используйте кассовые операции, чтобы заблокировать свои деньги. Ключевые элементы работы с наличными деньгами