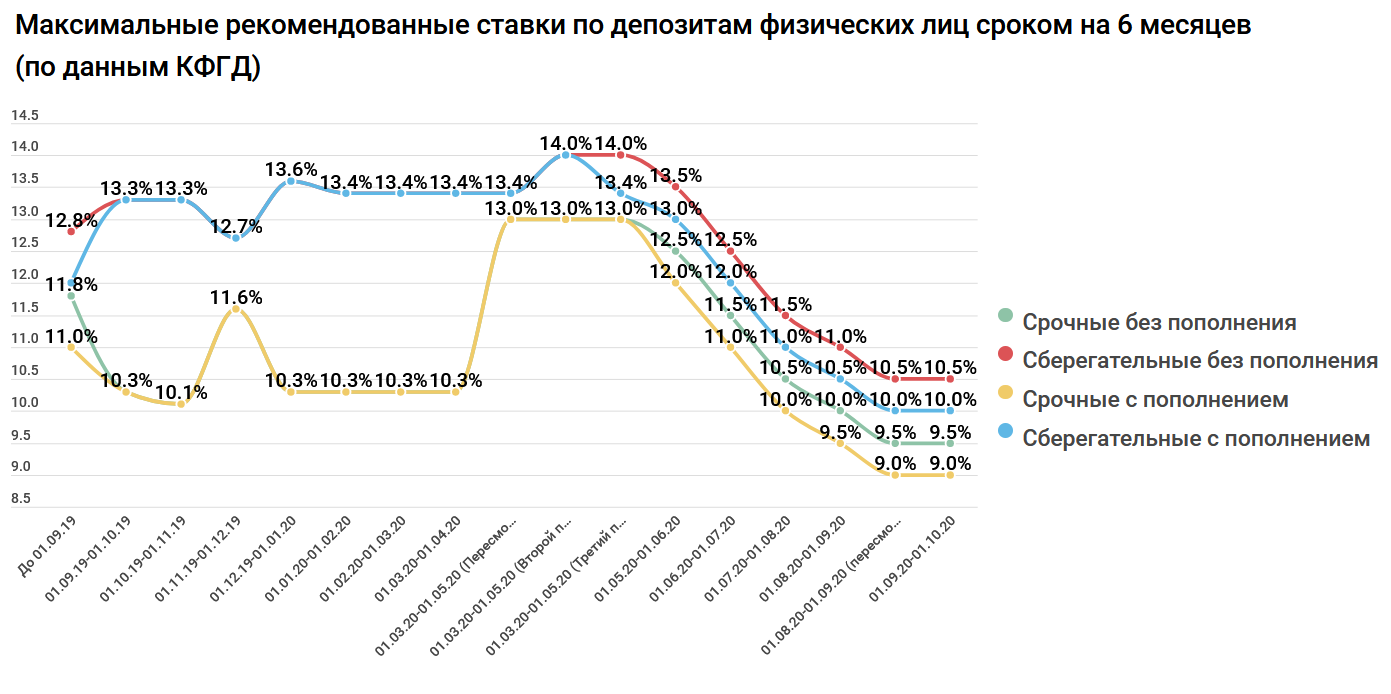

Ставки по вкладам в банках топ-10 поднялись до максимума с января :: Финансы :: РБК

Средняя максимальная ставка в десяти крупнейших банках в октябре выросла до уровня января 2018 года. Ранее ЦБ называл снижение ставок по депозитам одной из причин оттока средств со счетов физических лиц

Фото: Екатерина Кузьмина / РБК

Средняя максимальная ставка банковских вкладов в России достигла максимума с января 2018 года, следует из данных Банка России. Для своих расчетов ЦБ использует данные о процентных ставках в десяти банках, привлекающих наибольший объем депозитов физических лиц (топ-10).

Для своих расчетов ЦБ использует данные о процентных ставках в десяти банках, привлекающих наибольший объем депозитов физических лиц (топ-10).

Так, если в первой декаде октября максимальная процентная ставка по вкладам в рублях в топ-10 составляла 6,8%, то во второй и третьей декадах октября этот показатель достиг 7,01 и 7,03% соответственно.

Из данных ЦБ также следует, что в последний раз выше 7% средняя максимальная банковская ставка была в январе (7,2% — в первой декаде, 7,07% — к концу месяца). Своего минимума этот показатель достигал в конце мая, он опускался до 6,2%.

Смена тренда: что происходит со ставками по вкладам и кредитамВ середине сентября Банк России впервые с 2014 года объявил о повышении ключевой ставки на 0,25 п. п., до 7,5%. Одновременно ЦБ объявил о приостановке закупок валюты для Минфина до декабря. Решения регулятора стали ответом на возросшие инфляционные риски «со стороны внешних условий», объяснила на пресс-конференции глава ЦБ Эльвира Набиуллина.

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 5,50% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

|

RUR 3 000 |

Без ограничений |

RUR до 5,10% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,55% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

USD 100 |

RUR 10 000 000 |

RUR до 3,80% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 5,10% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,30% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,30% |

|||

|

НОВЫЙ! «Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,50% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

2021-01-12T02:02:00+03:00

2021-01-12T08:12:15+03:00

2021-01-12T02:02:00+03:00

2021

https://1prime. ru/finance/20210112/832785072.html

ru/finance/20210112/832785072.html

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству… ПРАЙМ, 12.01.2021

вклады, банковский вклад, банк, депозиты, новости, финансы, банки

https://1prime.ru/images/83232/01/832320163.jpg

1920

1440

true

https://1prime.ru/images/83232/01/832320163.jpg

https://1prime.ru/images/83232/01/832320160.jpg

1920

1080

true

https://1prime.ru/images/83232/01/832320160.jpg

https://1prime.ru/images/83232/01/832320157.jpg

1920

1920

true

https://1prime.ru/images/83232/01/832320157.jpg

https://1prime.ru/News/20200918/832039484.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 12 янв — ПРАЙМ. В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству «Прайм» исполнительный директор Klopenko Group Дмитрий Иванов.

Эксперт объяснил, как могут украсть ваш вклад в банке

По рублевым депозитам средняя ставка составляет 4,2%, что при уровне инфляции почти в 5% означает — вклад не приносит дохода, а становится убыточным. По вкладам в долларах та же самая ситуация — ставки слишком низкие. Таким образом, остается лишь искать банк с максимальными на данный момент ставками, обращая при этом внимание на его надежность. Однако ситуация может измениться, добавляет эксперт.

Если Центральный банк в 2021 году примет решение об увеличении ключевой ставки (сейчас она находится на уровне 4,25%), это приведет к увеличению ставок по вкладам в банках.

«В таком случае придется просто выбирать банковскую структуру с наиболее высоким процентом и гарантированным пассивным доходом», — отмечает финансист.

Какова средняя норма прибыли компании в банковском секторе?

По состоянию на июнь 2020 года маржа чистой прибыли за последние двенадцать месяцев розничных или коммерческих банков составляла примерно 13,9%. Это резкое снижение по сравнению с июнем 2019 года, когда рентабельность чистой прибыли коммерческих банков составляла 27,6%. Для сравнения: рентабельность чистой прибыли коммерческих банков в июне 2018 г. и июне 2017 г. составила 23,8% и 24,3% соответственно.

Средняя норма прибыли для компаний банковского сектора может сильно колебаться в зависимости от условий финансового рынка.Международный валютный фонд (МВФ) объяснил спад в 2020 году проблемами, вызванными пандемией COVID-19. МВФ прогнозирует, что глобальный банковский сектор продолжит демонстрировать снижение прибыли до 2025 года из-за продолжающегося ужесточения финансовых условий.

В этой статье мы сравним размер прибыли для различных типов учреждений в банковском секторе. Кроме того, мы выделим некоторые показатели, которые инвесторы и аналитики используют для оценки банков как потенциальных инвестиционных возможностей.

Ключевые выводы

- По состоянию на июнь 2020 года средняя маржа чистой прибыли розничных или коммерческих банков составляла 13,9%, что является резким снижением по сравнению с предыдущими годами, что связано с ужесточением условий на финансовых рынках и пандемией COVID-19.

- В Соединенных Штатах норма прибыли региональных банков, как правило, выше, чем норма прибыли банков денежных центров.

- Для правильного анализа банков важно сравнивать компании, которые работают одинаково, обслуживают один рынок и имеют одинаковый размер.

- Три ключевых показателя, которые инвесторы могут использовать при оценке компаний в банковском секторе как потенциальных инвестиций, — это чистая процентная маржа, коэффициенты эффективности и коэффициент рентабельности активов (ROA).

Сравнение размера прибыли банков

Сложно даже говорить о средней рентабельности банковского сектора. Маржа прибыли между разными банками может варьироваться от 5% до почти 45%. Норма прибыли региональных банков обычно выше, чем у банков денежных центров 25.В среднем 7% по состоянию на июнь 2020 года. Банки денежных центров работают с более низкой маржой прибыли, средняя чистая маржа за последние двенадцать месяцев составляет около 20%.

Но поскольку банки денежного центра имеют дело с очень большими суммами капитала, 20% -ная чистая прибыль для данного банка денежного центра может представлять абсолютную сумму в долларах, значительно превышающую сумму, представленную 25,7% -ной маржой прибыли, полученной региональным банком.

При правильном анализе сравниваются только банки, схожие по основному бизнесу, который они ведут, их размерам и конкретным рынкам, которые они обслуживают.Неверно сравнивать региональный розничный банк с крупным инвестиционным банком, равно как и сравнивать инвестиционный банк в Индии с инвестиционным банком в Соединенных Штатах.

Метрики для оценки банков

Инвесторы и аналитики могут использовать показатели оценки капитала для оценки банков. Три часто используемых показателя — это чистая процентная маржа, коэффициенты эффективности и рентабельность активов.

Чистая процентная маржа

Чистая процентная маржа для банков аналогична валовой марже прибыли для большинства компаний, рассчитываемой путем вычитания общих процентных расходов из общего процентного дохода банка.Процентный доход для банков поступает в основном от выдачи ссуд. Процентные расходы представляют собой проценты, которые банки должны платить по различным депозитным счетам клиентов банка.

По состоянию на первый квартал 2019 года средняя чистая процентная маржа коммерческих банков США составляла 2,74%. Чистая процентная маржа может варьироваться в зависимости от типа и размера банка. Например, в период с 2011 по 2019 год чистая процентная маржа для банковских холдинговых компаний с активами более 500 миллиардов долларов постоянно имела тенденцию к снижению, чем чистая процентная маржа для банковских холдинговых компаний с активами от 50 до 500 миллиардов долларов.Взаимодействие с другими людьми

Коэффициенты эффективности

Коэффициенты эффективности — еще один широко используемый показатель для оценки банковских фирм. Коэффициенты эффективности измеряют, насколько хорошо компания использует свои ресурсы для получения прибыли. Эти коэффициенты также помогают компаниям измерять свою эффективность в сравнении с заранее определенными целями и со своими конкурентами в той же отрасли.

Цель банков — поддерживать низкие коэффициенты эффективности, поскольку они представляют собой непроцентные операционные расходы как процент от общего дохода банка. Коэффициенты эффективности для банковской отрасли обычно составляют от 60% до 70%.

Коэффициенты эффективности для банковской отрасли обычно составляют от 60% до 70%.

Коэффициент рентабельности активов

Коэффициент рентабельности активов (ROA) важен для компаний банковского сектора, поскольку он определяет, насколько прибыльна компания по отношению к ее общим активам. Коэффициент рентабельности капитала банка рассчитывается путем деления чистой прибыли после налогообложения на общую сумму его активов. Поскольку банки имеют высокую долю заемных средств, даже кажущаяся низкая рентабельность инвестиций в 1 или 2% все же может представлять собой большие доходы и прибыль.В первом квартале 2019 года рентабельность активов коммерческих банков США составила 1,19%.

Digital Bank Chime увеличит выручку в 4 раза в 2019 году за счет прямых депозитов

Приложение «Звонок»

Колокольчик Растущее число стартапов делает ставку на то, что вы хотите делать банковские операции со своего смартфона. Компания Chime из Сан-Франциско, которая предлагает дебетовые карты без ежемесячных комиссий или комиссий за овердрафт, за последний год продемонстрировала резкий рост доходов. По словам человека, знакомого с этим вопросом, в 2019 году он достигнет почти 200 миллионов долларов, что в четыре раза больше, чем в 2018 году.Теперь компания планирует расширяться и выпускать другие продукты, такие как кредитные карты и инвестиционные услуги, в стремлении стать цифровым банком с полным спектром услуг.

По словам человека, знакомого с этим вопросом, в 2019 году он достигнет почти 200 миллионов долларов, что в четыре раза больше, чем в 2018 году.Теперь компания планирует расширяться и выпускать другие продукты, такие как кредитные карты и инвестиционные услуги, в стремлении стать цифровым банком с полным спектром услуг.

Chime привлек пять миллионов аккаунтов — или примерно 3,3 миллиона клиентов, исходя из расчета, что в среднем на одного клиента приходится 1,5 аккаунта — с помощью нескольких ключевых стратегий. Во-первых, он предлагает бесплатные продукты, за которые банки традиционно взимают деньги, например, базовые текущие счета без минимального остатка, и упаковывает их в приложение, которое высоко ценится клиентами.Во-вторых, он вложил значительные средства в маркетинг. По данным исследовательской службы Kantar, только за первые восемь месяцев 2019 года стартап потратил 32 миллиона долларов на телевизионную рекламу, и это не включает расходы на интернет-маркетинг. Ни одна из стратегий не была бы возможна без 300 миллионов долларов, собранных Chime в виде венчурного капитала.

В-третьих, он убедил более миллиона человек подписаться на прямой депозит, отправив свои чеки на дебетовый счет Chime, говорит источник. Охват большой клиентской базы критически важен для Chime, отчасти потому, что он не нацелен на состоятельных пользователей.Средний возраст клиента — от 25 до 35 лет, и он зарабатывает от 35 000 до 75 000 долларов в год. И стартап зарабатывает почти все свои деньги на обмене — комиссию от 1% до 2%, которую банки взимают с розничных продавцов каждый раз, когда происходит считывание дебетовой или кредитной карты, — поэтому Chime хочет, чтобы вы совершали все покупки с помощью своей карты Chime. Если он сможет убедить вас внести туда свою зарплату, вы лучше подготовлены, чтобы использовать карту для покупок.

▸ СВЯЗАННЫЙ : Chime Bank Review

Чтобы привлечь клиентов, которые часто используют карту, Chime требует, чтобы они подписались на прямой депозит, чтобы получить доступ к ключевым функциям.Если вы хотите получить доступ к своей заработной плате на два дня раньше, чем в обычном банке, вам необходимо оформить прямой депозит. То же самое происходит, если вы хотите переоценить свой счет Chime до 100 долларов без уплаты процентов или сборов. Почти во всех своих маркетинговых материалах он призывает людей подписаться на прямой депозит. В этом году компания Chime обработала транзакций на сумму более 30 миллиардов долларов по сравнению с 10 миллиардами долларов в 2018 году, несмотря на отключение в прошлом месяце, из-за которого клиенты не могли совершать покупки и просматривать свои балансы.

То же самое происходит, если вы хотите переоценить свой счет Chime до 100 долларов без уплаты процентов или сборов. Почти во всех своих маркетинговых материалах он призывает людей подписаться на прямой депозит. В этом году компания Chime обработала транзакций на сумму более 30 миллиардов долларов по сравнению с 10 миллиардами долларов в 2018 году, несмотря на отключение в прошлом месяце, из-за которого клиенты не могли совершать покупки и просматривать свои балансы.

Тем не менее, остается серьезное препятствие: Chime не доказал, что может убедить клиентов использовать несколько продуктов — стратегию «пакетирования», которая является краеугольным камнем высокой прибыльности традиционных банков. Макс Фридрих, аналитик нью-йоркского инвестиционного менеджера Ark, считает, что цифровым банкам будет «сложно» перейти в более прибыльные категории, такие как кредитование.

Chime планирует запустить новую бесплатную функцию, которая поможет пользователям повысить свой кредитный рейтинг в следующем году, говорит генеральный директор Крис Бритт, хотя он отказался сообщить подробности. Он также планирует запустить кредитную карту в первой половине 2020 года и в конечном итоге перейти на индивидуальные кредиты. После этого он запустит инвестиционные услуги, такие как биржевые фонды с низкой комиссией и пенсионные услуги, возможно, в 2021 году. Бритт также рассматривает возможность получения ссуд в рассрочку, когда люди могут оплачивать покупки периодическими платежами.

Chime быстро растет, но может ли он построить прибыльный и устойчивый бизнес? Бритт утверждает, что Chime может быть прибыльным сегодня, если сократит свой маркетинговый бюджет.Он говорит, что его валовая прибыль «очень высока» и «напоминает маржу компании-разработчика программного обеспечения».

Двумя другими важными показателями прибыльности являются то, сколько стоит Chime привлечение нового клиента и сколько стоит каждый клиент за свою жизнь. По словам Дэна Розенбаума, партнера консалтинговой фирмы Oliver Wyman, традиционные банки платят 750 долларов за привлечение новых клиентов, общая ценность которых составляет около 4500 долларов. По словам Бритта, привлечение клиента, который подписывается на прямой депозит, стоит Chime менее 100 долларов, и эти клиенты стоят «тысячи», если предположить, что они останутся там в течение 10 лет.Это хорошее место, если прогноз Бритта относительно стоимости его клиентов окажется точным.

Нью-Йоркский цифровой банк MoneyLion, ориентированный на клиентов на Среднем Западе, платит от 40 до 50 долларов за привлеченных клиентов, которые используют как минимум три продукта стартапа. В нем говорится, что эти пользователи стоят от 1200 до 1500 долларов, если они останутся с MoneyLion в течение двух лет.

Некоторые считают, что оценка цифровых банков вышла из-под контроля. В недавних беседах с венчурными капиталистами Макс Фридрих из Ark сказал: «Было мнение, что оценки банков-претендентов слишком высоки, и они ожидают, что они снизятся.«Chime, как сообщается, пытается привлечь новое финансирование по оценке в 5 миллиардов долларов по сравнению с 1,5 миллиардами всего восемь месяцев назад. Бритт не станет комментировать эту тему, кроме как сказать, что компания уже «хорошо капитализирована» и что «с учетом силы бизнеса … определенно есть интерес со стороны многих потенциальных инвесторов».

Это «игра» в битве за банковские депозиты

По мере роста процентных ставок и спроса на ссуды борьба за вклады между финансовыми учреждениями сообщества становится все более жесткой.После финансового кризиса потребители обычно размещали свои деньги в банках по всей территории США. Несмотря на то, что эти учреждения мало или совсем не интересовались, депозиты неуклонно росли — фактически до исторического уровня.

После многократного повышения процентных ставок и бурного роста экономики вкладчики теперь все чаще делают покупки, чтобы получить более высокую доходность. Согласно данным Федеральной корпорации по страхованию депозитов за третий квартал 2018 года, беспроцентные депозиты сократились на 72,9 миллиарда долларов (2,3 процента), что является самым большим квартальным падением в долларовом выражении с первого квартала 2013 года.

Этот сдвиг беспокоит местные банки, потому что депозиты помогают финансировать ссуды и служат ключевым фактором в определении общей прибыльности. В результате команды управления общинного банка должны разработать надежные депозитные стратегии, обеспечивающие будущий рост и институциональную стабильность.

Кредитование и депозиты

Общественные учреждения должны искать более дорогое финансирование, что снижает прибыльность, или даже сокращать объем кредитования. Последняя стратегия — это не то, что хочет делать большинство банков, особенно с учетом того, что спрос на кредиты в целом улучшается.

Пятьдесят пять процентов банкиров сообщили об увеличении спроса на ссуды за последние 12 месяцев, что на два процентных пункта выше, чем в предыдущем квартале, согласно исследованию бизнеса руководителей банков Promontory Interfinancial Network, опубликованному в третьем квартале 2018 года. по данным JPMorgan Chase & Co., около 91% малых и средних компаний рассчитывают сохранить или увеличить капитальные затраты в 2019 году.

Этот сценарий привлекает новое внимание и важность отношения кредитов к депозитам (LDR), отношения общей суммы непогашенных кредитов к общей сумме депозита.Традиционно банки стараются поддерживать LDR на уровне 80–90 процентов, чтобы поддерживать адекватную ликвидность.

Победа над конкурентами

В исследовании Promontory говорится, что 90 процентов из 389 руководителей, президентов и финансовых директоров банков, опрошенных по всем размерам активов и по всем регионам, ожидают увидеть рост конкуренции по депозитам в течение следующих 12 месяцев.

Рост депозитов особенно важен для региональных и местных банков, у которых отсутствуют филиальные сети, цифровые отпечатки и маркетинговые бюджеты крупнейших учреждений страны, объем депозитов которых превышает средний уровень.

Promontory также спросил, какие стратегии они используют для увеличения депозитов. Большинство считает, что лучшей стратегией является повышение процентных ставок.

Хотя многие учреждения откладывают повышение процентных ставок как можно дольше, возможно, пришло время рассмотреть эту стратегию. Но поскольку так много банков также повышают ставки, необходимы другие усилия по дифференциации на рынке, в том числе:

Целевой рост конкретных депозитных продуктов , включая коммерческие депозиты, деятельность по управлению казначейством и срочные депозиты физических лиц.

- Рассмотрите возможность использования стратегий продаж со срочными депозитами, включая обучение персонала, работающего на переднем крае, согласованию индивидуальных ставок и условий CD.

Применяйте подходы, ориентированные на клиента, не зависящие от ставки , такие как улучшение обслуживания клиентов и установление более тесных отношений с вкладчиками.

- Воспользуйтесь данными банка, чтобы персонализировать путь потребителя по всем каналам и точкам взаимодействия, включая регистрацию аккаунта. По оценкам McKinsey, персонализация может обеспечить в 5-8 раз большую окупаемость инвестиций в маркетинг и может поднять продажи на 10 и более процентов.

- Имитирует стандарты обслуживания, установленные Amazon и Google, которые персонализируют, предсказывают и предлагают следующую покупку.

- Предоставлять индивидуальное финансовое образование, основанное на индивидуальных целях, и перекрестные продажи на основе текущего уровня проникновения продуктов.

Инвестируйте в цифровую реферальную программу . Ваши текущие клиенты — ваш лучший источник прибыльного роста текущего счета. Использование цифровых реферальных программ сарафанного радио на телефонах, планшетах, компьютерах и в социальных сетях является ключом к узнаваемости бренда и рекомендациям.

- По данным глобального опроса потребителей банковских услуг EY, 71 процент потребителей в мире сначала консультируются с друзьями, семьями и коллегами по вопросам банковских продуктов и взаимоотношений.

Улучшение маркетинговых и рекламных усилий

- Банки могут использовать автоматизированные маркетинговые платформы, локальную поисковую оптимизацию (SEO), геотаргетинг, социальные сети, мобильные технологии и т. Д.

Получите прибыль от взаимных депозитов , которые больше не считаются брокерскими вкладами благодаря Закону об экономическом росте, регулировании и защите прав потребителей, подписанному в мае 2018 года.Короче говоря, новый закон может позволить соответствующим банкам более легко привлекать стабильные, в основном местные фонды, снижая при этом риск для клиентов вкладывать более 250 000 долларов.

Инвестируйте в экономичную технологию цифровых и облачных вычислений , которая обеспечивает более быстрый, прозрачный и плавный доступ к услугам.

- Эти технологии включают цифровое кредитование потребителей и малых предприятий, открытие и регистрацию онлайн-счетов, удобные приложения, мобильные платежи, биометрию, бесконтактные банкоматы и т. Д.

Д.

Д.Современные клиенты банков хотят получить максимальную прибыль от своих вкладов и банковских отношений. Для местных банков сбор и хранение этих депозитов является стратегической целью, которая не может быть достигнута с помощью единственной тактики «серебряной пули». В отсутствие предложения о слиянии / поглощении эти организации поступают мудро, применяя активный многоаспектный подход.

% PDF-1.5

%

208 0 объект

>

эндобдж

xref

208 75

0000000016 00000 н.

0000002878 00000 н.

0000003025 00000 н.

0000003061 00000 н.

0000004243 00000 н.

0000004784 00000 н.

0000005245 00000 н.

0000005767 00000 н.

0000005852 00000 н.

0000006277 00000 н.

0000006370 00000 н.

0000006936 00000 н.

0000006984 00000 н.

0000007156 00000 н.

0000007323 00000 н.

0000007437 00000 н.

0000007908 00000 н.

0000008020 00000 н.

0000008777 00000 н.

0000009379 00000 п.

0000009416 00000 н.

0000010211 00000 п.

0000010920 00000 п.

0000011591 00000 п.

0000011689 00000 п. 0000012358 00000 п.

0000013121 00000 п.

0000013803 00000 п.

0000013936 00000 п.

0000014236 00000 п.

0000014263 00000 п.

0000014973 00000 п.

0000015359 00000 п.

0000015674 00000 п.

0000016014 00000 п.

0000016103 00000 п.

0000016326 00000 п.

0000016672 00000 п.

0000017013 00000 п.

0000017442 00000 п.

0000017825 00000 п.

0000018303 00000 п.

0000018951 00000 п.

0000019642 00000 п.

0000022711 00000 п.

0000022781 00000 п.

0000022865 00000 п.

0000026660 00000 п.

0000026922 00000 н.

0000027086 00000 п.

0000029735 00000 п.

0000038440 00000 п.

0000039766 00000 п.

0000043820 00000 н.

0000055723 00000 п.

0000056688 00000 п.

0000056926 00000 п.

0000056974 00000 п.

0000057031 00000 п.

0000057102 00000 п.

0000057409 00000 п.

0000063284 00000 п.

0000063323 00000 п.

0000063491 00000 п.

0000063748 00000 п.

0000063822 00000 п.

0000064127 00000 п.

0000064311 00000 п.

0000064675 00000 п.

0000064749 00000 п.

0000065084 00000 п.

0000065318 00000 п.

0000065703 00000 п.

0000012358 00000 п.

0000013121 00000 п.

0000013803 00000 п.

0000013936 00000 п.

0000014236 00000 п.

0000014263 00000 п.

0000014973 00000 п.

0000015359 00000 п.

0000015674 00000 п.

0000016014 00000 п.

0000016103 00000 п.

0000016326 00000 п.

0000016672 00000 п.

0000017013 00000 п.

0000017442 00000 п.

0000017825 00000 п.

0000018303 00000 п.

0000018951 00000 п.

0000019642 00000 п.

0000022711 00000 п.

0000022781 00000 п.

0000022865 00000 п.

0000026660 00000 п.

0000026922 00000 н.

0000027086 00000 п.

0000029735 00000 п.

0000038440 00000 п.

0000039766 00000 п.

0000043820 00000 н.

0000055723 00000 п.

0000056688 00000 п.

0000056926 00000 п.

0000056974 00000 п.

0000057031 00000 п.

0000057102 00000 п.

0000057409 00000 п.

0000063284 00000 п.

0000063323 00000 п.

0000063491 00000 п.

0000063748 00000 п.

0000063822 00000 п.

0000064127 00000 п.

0000064311 00000 п.

0000064675 00000 п.

0000064749 00000 п.

0000065084 00000 п.

0000065318 00000 п.

0000065703 00000 п. 0000180739 00000 н.

0000001796 00000 н.

трейлер

] / Назад 735197 >>

startxref

0

%% EOF

282 0 объект

> поток

h ޔ TKlU1_l

̂_U ح x 쐶! NSc> I’Z> TTYR @ E «dvCAHq $ TEB @ * xcZ #] s

0000180739 00000 н.

0000001796 00000 н.

трейлер

] / Назад 735197 >>

startxref

0

%% EOF

282 0 объект

> поток

h ޔ TKlU1_l

̂_U ح x 쐶! NSc> I’Z> TTYR @ E «dvCAHq $ TEB @ * xcZ #] s

Тенденции непроцентных доходов банков

DOI: 10.26509 / frbc-ec-201914

Большая часть доходов банков поступает от непроцентных доходов, которые включают такие статьи, как комиссии за овердрафт и комиссии банкоматов. Мы исследуем, увеличился ли этот источник дохода после финансового кризиса, учитывая, что на процентный доход банков могла повлиять среда с низкими процентными ставками. Мы обнаружили, что общий непроцентный доход фактически уменьшился. Однако плата за обслуживание, один из подкомпонентов непроцентного дохода, увеличилась.Увеличение платы за услуги замаскировано в данных об общем непроцентном доходе, поскольку другие виды непроцентного дохода, в частности комиссии за секьюритизацию и другие виды непроцентного дохода, затронутые кризисом, снизились в тот же период.

Традиционно банки получали большую часть своих доходов за счет выдачи ссуд и сбора процентных платежей. Однако значительная часть доходов банка также поступает от так называемого «непроцентного дохода», который включает такие статьи, как комиссия за овердрафт и комиссию за банкомат.После очень низких процентных ставок после финансового кризиса может показаться естественным, что банки будут шире использовать непроцентный доход, чтобы компенсировать любое снижение процентного дохода, которое они могут испытывать.

Мы внимательно изучаем этот важный источник доходов банка, документируя, как он и его компоненты менялись с течением времени, особенно в ответ на финансовый кризис. Мы обнаружили, что, хотя банки не увеличили свой общий непроцентный доход как долю от операционных доходов, они увеличили один вид непроцентного дохода, а именно доход от платы за обслуживание.Увеличение платы за услуги замаскировано в данных об общем непроцентном доходе, потому что за тот же период упали другие виды непроцентного дохода, в частности те, которые связаны с финансовым рынком и рынком жилья, которые рухнули во время финансового кризиса — секьюритизация, торговля и недвижимость. . Наконец, мы исследуем возможные причины наблюдаемых нами изменений в использовании банками различных типов непроцентного дохода. Хотя общее использование непроцентного дохода снизилось, мы находим доказательства того, что банки увеличили свои доходы от платы за обслуживание, чтобы компенсировать процентный доход, потерянный в условиях низких процентных ставок.

. Наконец, мы исследуем возможные причины наблюдаемых нами изменений в использовании банками различных типов непроцентного дохода. Хотя общее использование непроцентного дохода снизилось, мы находим доказательства того, что банки увеличили свои доходы от платы за обслуживание, чтобы компенсировать процентный доход, потерянный в условиях низких процентных ставок.

Что такое непроцентный доход?

В широком смысле непроцентный доход определяется как доход, получаемый банками из источников, не связанных со сбором процентных платежей. Для среднего потребителя плата за услуги, вероятно, является наиболее знакомым видом непроцентного дохода, распространенными формами которого являются сборы за банкомат, сборы за выдачу кредита или сборы за сейф. Другой тип непроцентного дохода исходит от комиссий, взимаемых банками при выдаче и выдаче ссуд. В этих случаях банк выдает ссуду, а затем продает ее другому банку или небанку, который часто намеревается объединить несколько ссуд и секьюритизировать их. Вместо получения процентных платежей в течение срока ссуды банк, выдающий ссуду, получает плату за ее продажу и может также взимать комиссию, если он продолжает обслуживать ссуду (собирая платежи и передавая их покупателю ссуды). Другие формы непроцентного дохода связаны с нетрадиционной банковской деятельностью, такой как брокерские операции с ценными бумагами, организация слияний и поглощений для фирм, а также торговля акциями и облигациями. Банки также получают беспроцентный доход от недвижимости и от продажи страховки.

Вместо получения процентных платежей в течение срока ссуды банк, выдающий ссуду, получает плату за ее продажу и может также взимать комиссию, если он продолжает обслуживать ссуду (собирая платежи и передавая их покупателю ссуды). Другие формы непроцентного дохода связаны с нетрадиционной банковской деятельностью, такой как брокерские операции с ценными бумагами, организация слияний и поглощений для фирм, а также торговля акциями и облигациями. Банки также получают беспроцентный доход от недвижимости и от продажи страховки.

Непроцентный доход составляет значительную часть доходов большинства банков. По состоянию на первый квартал 2018 года непроцентный доход составлял 34 процента от общего операционного дохода банка (определяемого как сумма чистого процентного дохода и непроцентного дохода), или 68 миллиардов долларов из 200 миллиардов долларов. До финансового кризиса отношение непроцентных доходов к операционным доходам было еще выше, достигнув 46 процентов в 2003 году, как показано на диаграмме 1. Сейчас это соотношение примерно на 10 процентов ниже, чем до кризиса.В абсолютном выражении непроцентный доход фактически вырос в период с 2005 по 2018 год, но операционная выручка росла еще быстрее. За этот период непроцентный доход увеличился на 25 процентов, но операционная выручка увеличилась на 71 процент. 1

Сейчас это соотношение примерно на 10 процентов ниже, чем до кризиса.В абсолютном выражении непроцентный доход фактически вырос в период с 2005 по 2018 год, но операционная выручка росла еще быстрее. За этот период непроцентный доход увеличился на 25 процентов, но операционная выручка увеличилась на 71 процент. 1

На Рисунке 2 показаны изменения в пропорциях основных категорий непроцентного дохода для всех коммерческих банков с 2001 по 2018 год. Плата за обслуживание — категория, которая включает в себя комиссию за овердрафт, комиссию за банкомат и плату за обслуживание, была наименьшей категорией в 2001 году, но она значительно выросла, увеличившись с 14.От 0 процентов непроцентного дохода в 2001 году до более 25 процентов в 2018 году. 2 Большой категорией непроцентного дохода является доход от инвестиционно-банковской деятельности, который включает комиссионные от управления трастовыми фондами, прибыли и убытки от венчурных инвестиций и комиссии от различных андеррайтинговых операций. Эта категория выросла с 23,6 процента непроцентного дохода в 2001 году до 28,0 процента в 2018 году. Торговля стала самой маленькой категорией в 2018 году, упав с 26,2 процента от общего непроцентного дохода в 2001 году до 17.1 процент в 2018 году. Самый большой сегмент, «прочие», который состоит из доходов из таких источников, как обработка талонов на питание, арендная собственность банка, иностранная валюта и многие другие, упал с 36,6 процента от общего непроцентного дохода в 2001 году до 29,1 процента. процентов в 2018 году.

Общие категории рисунка 1 могут быть далее разбиты на компоненты, которые, вероятно, более знакомы большинству людей (таблица 1). Доли этих компонентов непроцентного дохода также менялись с течением времени, как показано на рисунке 3.В то время как некоторые компоненты, такие как фидуциарная деятельность и торговая деятельность, были относительно стабильными в кризисные и посткризисные периоды, другие, такие как комиссии за секьюритизацию, резко снизились после кризиса, поскольку объем секьюритизации снизился. Чистые ссуды и аренда — прибыль (или убыток) от продажи ссуд и аренды — это компонент, который снова стал важным после достижения низких уровней в годы кризиса. Возможно, наиболее ярким событием со времен кризиса является рост платы за услуги, за которым следует резкое падение платы за секьюритизацию.Очевидно, что сейчас банки в большей степени полагаются на плату за обслуживание для получения непроцентного дохода, чем до кризиса.

| Категория непроцентных доходов | Компоненты |

|---|---|

| Плата за обслуживание | Плата за обслуживание, комиссия за банкомат, доход от продажи чеков, комиссия за сейф, комиссию за банковский перевод, комиссию за карту |

| Торговля | Торговая выручка, чистый доход от секьюритизации, чистые продажи кредитов и аренды, чистые продажи недвижимости, чистые прочие продажи |

| Инвестиционный банк | Доход от фидуциарной деятельности, доход от венчурного капитала, комиссия за секьюритизацию, аннуитетные сборы, страхование |

| Прочие | Прочее (талоны на питание, аренда имущества, прибыль от иностранной валюты) |

Посткризисное повышение платы за обслуживание не является исключением для нескольких банков.Начиная с 2008 года в банках любого размера произошел значительный скачок платы за обслуживание (диаграмма 4). При расчете в процентах от операционной выручки плата за обслуживание больше всего выросла для средних банков. Возможно, удивительно, что скачок платы за обслуживание произошел, несмотря на объявленные в ноябре 2009 года правила, запрещающие банкам взимать комиссию за овердрафты в банкоматах и разовые платежи по кредитной карте, если только потребитель официально не согласился.

Рисунки 1–4 убедительно свидетельствуют о том, что рецессия 2008 года заставила банки, особенно банки среднего размера, скорректировать свою зависимость от непроцентного дохода, сократив общий непроцентный доход, но повысив плату за обслуживание.Учитывая, что рецессия сопровождалась резким падением процентных ставок, выбор времени для изменений вызывает вопрос: являются ли изменения реакцией на условия низких процентных ставок?

Влияние условий низких процентных ставок

Падение непроцентных доходов после финансового кризиса противоречит распространенному мнению о том, что низкие процентные ставки побуждают банки уделять больше внимания непроцентным доходам. Согласно этой версии, увеличение непроцентного дохода — это попытка сохранить доход.Когда процентные ставки низкие, банки получают меньше процентного дохода по ссудам, поэтому они обращаются к другим источникам дохода, таким как непроцентный доход. Замена непроцентного дохода на процентный доход теоретически может помочь банкам в этой ситуации несколькими способами. Повышенные комиссии могут быть способом для банков эффективно выплачивать отрицательные проценты по депозитам, когда ставки становятся очень низкими. В качестве альтернативы непроцентный доход может выступать в качестве «хеджирования» против процентного дохода за счет получения комиссионного дохода и дохода от продаж независимо от рыночных процентных ставок.Наличие двух потоков дохода может обеспечить банку преимущества диверсификации, если процентный и непроцентный доход не сильно коррелируют. Из-за относительно фиксированного характера комиссионных по сравнению с процентными ставками, непроцентный доход также может быть менее изменчивым, чем процентный доход.

Но хотя эта история, кажется, неверна, если мы смотрим на общий непроцентный доход, она выглядит лучше, когда мы смотрим на компоненты непроцентного дохода. Плата за услуги увеличилась как в абсолютном выражении, так и в процентах от непроцентного дохода после рецессии (диаграммы 2 и 3).Но рост этого компонента был компенсирован снижением других компонентов, особенно комиссий за секьюритизацию, которые упали еще больше, что привело к падению общего непроцентного дохода (диаграмма 1). Компоненты, акции которых снизились, — секьюритизация, торговля и недвижимость — зависят от финансовых рынков и рынков жилья, которые рухнули во время финансового кризиса, что позволяет предположить, что если бы банки хотели заменить процентный доход непроцентным доходом при падении процентных ставок, им нужно было бы искать к другим компонентам.Плата за обслуживание, кажется, отвечает всем требованиям.

Факторы, влияющие на использование непроцентного дохода

Мы можем начать понимать, почему банки изменили свою зависимость от непроцентного дохода и платы за обслуживание, изучив коммерческие причины, по которым банки используют каждый из различных типов непроцентного дохода. Однако определить эти причины непросто. Просто взглянув на совокупные числа, мы ничего не сможем сказать, потому что в игру вступает очень много факторов. Мы можем попытаться выделить различные причины, но это тоже сложно, потому что отдельные банки не сообщают о причинах своего конкретного выбора между процентным и непроцентным доходом.

Один из способов получить некоторые подсказки — это установить взаимосвязь между характеристиками банка и наблюдаемыми долями каждого типа доходов. Для этого мы рассмотрим два набора регрессий. В первом мы регрессируем отношение непроцентного дохода к операционному доходу каждого банка по отношению к ряду специфичных для банка переменных, включая чистую процентную маржу, коэффициент капитала и размер активов, а также по некоторым макропеременным, таким как спред по срокам. Во втором мы регрессируем отношение платы за обслуживание к операционному доходу банка по тому же набору специфичных для банка и макропеременных.Чтобы учесть различия, которые, возможно, привел к финансовому кризису, мы проведем регрессии отдельно для 2001–2007 и 2008–2018 годов. Мы смотрим на все коммерческие банки в Соединенных Штатах, используя данные из отчетов о звонках FFIEC на уровне банка, включая как иностранные, так и местные отделения. В таблице 2 представлены результаты.

| Регрессии | ||||

|---|---|---|---|---|

| 2001: Q1–2007: 4 квартал | 2008: Q1–2018: Q2 | 2001: Q1–2007: Q4 | 2008: Q1–2018: Q2 | |

| Переменные | Отношение к операционной выручке НИИ | Отношение чистой прибыли к операционной прибыли | Отношение платы за обслуживание к операционной выручке | Отношение платы за обслуживание к операционной выручке |

| Чистая процентная маржа | 0.210 ** (0,103) | -0,708 * (0,393) | -1,430 *** (0,208) | -1,356 *** (0,0939) |

| Отношение основных депозитов к совокупным активам | -0,00447 (0,00351) | -0,0118 (0,0524) | 0,00291 (0,00211) | 0,0396 *** (0,00423) |

| Индикатор. Содержит 1, если действует руководство ФРС | 0 (0) | −0.00432 (0,00629) | 0 (0) | 0,0113 *** (0,000980) |

| Журнал коэффициента достаточности капитала первого уровня | 0,0150 (0,00967) | 0,110 * (0,0578) | 0,117 *** (0,0117) | 0,0835 ** (0,0327) |

| Индекс концентрации ссуд | -3,58e-06 *** (4,93e-07) | -9,87e-07 (1,08e-06) | −4,50e-07 (3.03e-07) | -5,96e-06 *** (2,55e-07) |

| Рентабельность собственного капитала | 0,171 *** (0,0434) | 0,0609 (0,0474) | -0,0107 (0,0195) | 0,0250 (0,0209) |

| Журнал общей стоимости | 0,0280 *** (0,000653) | 0,0293 *** (0,00459) | 0,00234 *** (0,000579) | 0,00174 *** (0,000607) |

| Индикатор.Содержит 1, если банк находится в BHC | 0,00753 *** (0,00144) | 0,0357 *** (0,00816) | 0,00311 ** (0,00146) | 0,0109 *** (0,00186) |

| Разница между доходностью 10-летних и 3-месячных казначейских облигаций | 0,102 *** (0,0360) | -0,520 (0,615) | 0,512 *** (0,0276) | 0,423 *** (0,0586) |

| Индекс S&P 500 возвращает | −0.00186 (0,00692) | -0,00472 (0,0361) | -0,122 *** (0,00578) | 0,00939 ** (0,00406) |

| Просроченная задолженность по резервам на покрытие потерь по ссудам | −0,000914 *** (0,000249) | 0,000107 ** (5.27e-05) | -5,82e-06 (0,000262) | -1,17e-05 ** (5,12e-06) |

| Резервы на потери по ссудам по отношению к активам | 2,293 *** (0.271) | -1,506 ** (0,720) | -0,483 ** (0,191) | -0,556 *** (0,140) |

| Разница между корпоративными доходностями AAA и BBB | 0,820 *** (0,131) | 0,520 (0,600) | 0,137 (0,0989) | 0,0328 (0,0676) |

| Константа | -0,172 *** (0,00961) | -0,196 *** (0,0427) | 0.0678 *** (0,0134) | 0,0845 *** (0,0166) |

| R2 | 0,12 | 0,0008 | 0,08 | 0,04 |

| Наблюдения | 129,207 | 194 906 | 129,207 | 194 906 |

Примечания: Регрессии проводились на квартальных данных на уровне банка с 2000: 1 квартал 2018: 2 квартал с использованием стандартных ошибок Ньюи-Уэста с тремя лагами для корректировки автокорреляции и гетероскедастичности.Стандартные ошибки указаны в скобках. На значимость указывает следующее: *** p <0,01; ** р <0,05; и * p <0,1.

Источники: Данные коммерческого банка были получены из отчетов о состоянии и доходах (отчеты о звонках). Доходность S & P500 и корпоративная доходность были получены через Haver Analytics.

Выделяется несколько узоров.

- Результаты для общего непроцентного дохода показывают, что размер банка, чистая процентная маржа и разброс сроков являются важными факторами при выборе банков.

- Крупные банки, входящие в состав банковской холдинговой компании, как правило, имеют более высокую долю непроцентного дохода, чем более мелкие банки, и это верно до и после кризиса.

- Банки с более высокой чистой процентной маржей — банки с более высоким спредом между процентами, которые они взимают по своим кредитам, и тем, что они платят по депозитам, — до кризиса имели более высокий непроцентный доход. Однако после кризиса эти банки, как правило, имели более низкий непроцентный доход.

Спрэд по срокам, разница между долгосрочными и краткосрочными ставками казначейства, имел положительный эффект до кризиса, означая, что банки использовали больше непроцентных доходов, когда спред по срокам был высоким.Этот результат согласуется с результатами чистой процентной маржи, так как банки получают прибыль от более крутой кривой доходности (длинные ставки выше, чем короткие), потому что они заимствуют по краткосрочным процентным ставкам (принимая депозиты) и предоставляют ссуды на долгосрочных горизонтах (автокредиты, ипотека, коммерческие кредиты и др.). Таким образом, высокий спред между тем, что банки могут делать по ссудам, и тем, что они платят по депозитам, коррелирует с более высоким использованием непроцентного дохода, как и более высокий спред между короткими ставками (обычно связанными со ставками по депозитам) и длинными ставками (связанными со ставками по кредитам. ).Это говорит о том, что в условиях низких процентных ставок и низких спредов по срокам банки также будут использовать меньше непроцентных доходов. Однако после кризиса связь пропадает.

Результаты для платы за услуги показывают некоторые интересные различия по сравнению с результатами для общего непроцентного дохода.

- Во-первых, хотя чистая процентная маржа снова оказывает важное влияние как до, так и после кризиса, более высокая чистая процентная маржа связана с тем, что банк использует меньшую плату за обслуживание как до, так и после кризиса.Это еще раз подтверждает теорию замещения процентов в отношении платы за обслуживание.

- Однако эту поддержку несколько компенсирует влияние разброса сроков, что положительно для платы за услуги как до, так и после кризиса. То есть банки используют больше платы за обслуживание в периоды высоких длинных ставок и низких коротких ставок, что часто бывает, когда вы также ожидаете увидеть высокую чистую процентную маржу и ожидаете, что плата за услуги будет использоваться меньше.

- Резервы на возможные потери по ссудам имеют отрицательный эффект в обоих периодах.

- Наконец, каковы были последствия правил, требующих от клиентов согласия на получение определенных сборов? Похоже, любое воздействие было ограничено другими факторами. Когда мы включаем индикаторную переменную для дат после того, как правило было введено в действие, мы видим увеличение платы за обслуживание на 1,1%, что соответствует росту, который мы видели на рисунке 3.

Заключение

Традиционное представление о том, что банки зарабатывают деньги, выдавая ссуды и собирая проценты, — это только часть большой истории. Непроцентный доход был и остается важным источником доходов для банков любого размера.Однако финансовый кризис привел к некоторым изменениям в их зависимости от этого источника доходов.

Общие непроцентные доходы как доля доходов банков ниже, чем до кризиса, отчасти из-за обвала секьюритизации. Однако после кризиса банки с низкой чистой процентной маржей стали больше полагаться на непроцентный доход. Таким образом, представляется вероятным, что они компенсировали потерянный процентный доход из-за условий низких процентных ставок, вызванных финансовым кризисом.

Кроме того, данные показывают, что после кризиса банки также могут больше полагаться на непроцентный доход, если мы сконцентрируемся на плате за услуги и исключим те части непроцентного дохода, которые больше всего пострадали от краха финансовых рынков, такие как секьюритизация, торговля и недвижимость. Когда мы сосредотачиваемся на этих данных, мы видим, что банки стали больше полагаться на плату за обслуживание, когда их чистая процентная маржа была низкой, как до, так и после кризиса.

Как будут развиваться эти тенденции очевидного замещения процентов, если процентные ставки вырастут с исторически низких уровней, еще предстоит увидеть.

Сноски

- Снижение доли непроцентного дохода согласуется с результатами других исследований, в которых рассматривалась эта проблема. Stiroh (2004) обнаружил, что непроцентный доход является волатильным и коррелированным с процентным доходом, и. Каломирис и Ниссим (2014) предполагают, что непроцентный доход стал менее ценным для банков после финансового кризиса, отчасти из-за его изменчивости. Лаэвен и Левин (2007) обнаружили, что банки, которые занимались разнообразной деятельностью, имели более низкие цены на акции, что подтверждает аргумент о неэкономичности масштабов в Mester (1992).Однако акцент в этих бумагах на общем непроцентном доходе может вводить в заблуждение, поскольку некоторые компоненты, непосредственно затронутые кризисом, такие как секьюритизация, сильно упали, в то время как другие, такие как плата за услуги, действительно выросли в условиях низких процентных ставок. В нашей выборке непроцентный доход также более изменчив, чем процентный доход. На агрегированном уровне отношение непроцентного дохода к совокупным активам имеет стандартное отклонение 0,1, в то время как стандартное отклонение процентного дохода к совокупным активам меньше 0.06 (с 2000 по 2018 год), и это касается и банков разного класса. В течение того же периода времени корреляция между процентным и непроцентным доходом составляет 0,84, а корреляция между процентным доходом и платой за услуги составляет 0,74. В условиях портфеля эти корреляции не указывают на значительную выгоду от диверсификации. Возврат

- Информация в диаграммах поступает из отчетов о звонках, которые банки используют для раскрытия этой информации. В отчетах о звонках плата за обслуживание определяется как доход от платы за обслуживание, платы за овердрафт и платы за неактивный счет.На эту категорию приходилось примерно 8,6 процента непроцентных доходов в первом квартале 2018 года. Тем не менее, категория «другое» в отчете о звонках содержит элементы, которые потребители, скорее всего, рассматривали бы как плату за обслуживание, например комиссионные от продажи чеков, сборы за сейфы и сборы за банкоматы, компоненты, которые, по нашему мнению, соответствуют духу обслуживания. сборы, поэтому мы включаем их в наше определение сборов за услуги. После вычитания этих компонентов из «прочего» и добавления их к плате за услуги доля этой категории в непроцентном доходе возрастает с 8.От 6% до 25,3% в 2018 г .: I квартал. Возврат

Список литературы

- Каломирис, Чарльз В. и Дорон Ниссин. 2014. «Кризисные сдвиги в рыночной оценке банковской деятельности». Журнал финансового посредничества , 23: 400–435.

- Де Янг, Роберт и Гохан Торна. 2013. «Нетрадиционная банковская деятельность и банкротства банков во время финансового кризиса». Журнал финансового посредничества , 22: 397–421,

- Де Янг, Роберт и Тара Райс.2004a. «Как банки зарабатывают деньги? Разнообразие бизнес-стратегий ». Федеральный резервный банк Чикаго, Economic Perspectives , Q4: 52–67.

- Де Янг, Роберт и Тара Райс. 2004b. «Как банки зарабатывают деньги? Заблуждения относительно комиссионных доходов ». Федеральный резервный банк Чикаго, Economic Perspectives , Q4: 34–51.

- Совет управляющих Федеральной резервной системы. 2009. «Федеральная резервная система объявляет окончательные правила, запрещающие учреждениям взимать комиссию за овердрафты по операциям с банкоматами и одноразовыми дебетовыми картами.Пресс-релиз, (12 ноября).

- Фельдман, Рон Дж. И Джейсон Шмидт. 1999. «Непроцентный доход: возможность получения прибыли, снижение риска и некоторые преувеличенные требования». Федеральный резервный банк Миннеаполиса, Fedgazette (октябрь).

- Лэвен Люк и Росс Левин. 2007. «Есть ли скидка на диверсификацию в финансовых конгломератах?» Журнал финансовой экономики , 81: 331–367.

- Местер, Лоретта Дж. 1992. «Традиционное и нетрадиционное банковское дело: теоретико-информационный подход.. Журнал банковского дела и финансов , 16: 545–566.

- Стиро, Кевин Дж. 2004 «Диверсификация в банковской сфере: непроцентный доход — ответ?» Журнал денег, кредита и банковского дела , 36: 853–882.

Открытие нового банковского счета может принести вам денежный бонус

Antara Foto | Хафидз Мубарак через Reuters

Ищете щедрость от банков? Забудьте о процентных ставках и откройте свой почтовый ящик.

В наши дни некоторые банки предлагают приятные бонусы за открытие новых текущих и сберегательных счетов.

Да, есть привязки. И вы захотите их изучить. «Чем меньше шрифт, тем важнее слова», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.com.

Для некоторых раздаточных материалов требуется значительный минимальный депозит, и если вы не будете поддерживать определенный баланс, вам придется заплатить комиссию. Например, HSBC взимает с вас комиссию в размере 25 долларов США, если ваша учетная запись опустится ниже определенной суммы.

И все бонусы, конечно же, облагаются налогом.

Тем не менее, стоит присмотреться, чтобы увидеть, может ли простое открытие нового счета и перераспределение части ваших денег дать вам дополнительные деньги.«Получить бонус в несколько сотен долларов на скромный депозит — это довольно большая прибыль», — сказал Макбрайд.

По мере роста процентных ставок все больше вкладчиков стремятся хранить свои деньги в более прибыльных местах, чем чековые и сберегательные счета с низкой доходностью.

Более крупные банки также сталкиваются с давлением онлайн-банков, которые могут предложить более высокую прибыль, поскольку у них нет расходов на поддержание физического присутствия.

В результате, по словам МакБрайда, «конкуренция за депозиты будет расти.»

Эти бонусные предложения — инструмент, который можно использовать для открытия новых счетов без необходимости передавать более высокие процентные ставки.

Грег МакБрайд

главный финансовый аналитик Bankrate.com

Chase предлагает 200 долларов за новые клиентов. Вам нужно будет посетить филиал, чтобы открыть новый текущий счет и внести как минимум 25 долларов, а затем сделать прямой депозит в течение 60 дней.

И если вы закроете счет раньше, чем через шесть месяцев, они вернут ваш бонус.

Если вы внесете 1500 долларов на новый текущий счет в HSBC до 29 июня, вы можете набрать 200 долларов.

У вас есть 100000 долларов? HSBC даст вам 750 долларов за перевод на новый текущий счет. Вам нужно будет поддерживать этот баланс в течение как минимум 90 дней, но часть его может быть переведена на сберегательный или инвестиционный счет.

SunTrust, банк со штаб-квартирой в Атланте, даст вам 500 долларов, если вы откроете в нем текущий счет в Интернете до 31 июля. Однако для получения права вы должны иметь адрес в одном из следующих мест: Алабама, Арканзас, Джорджия, Флорида, Мэриленд, Миссисипи, Северная Каролина, Южная Каролина, Теннесси, Вирджиния, Западная Вирджиния и округ Колумбия.

И в течение 60 дней вам нужно будет внести 2000 долларов (и 100 долларов в течение двух недель). Вам также нужно будет использовать учетную запись, сделав не менее 10 покупок долгов в течение 60 дней.

Больше от Personal Finance:

Вот что означает для вас решение Верховного суда о налоге с продаж

Пособия по социальному обеспечению покупают на 34% меньше, чем в 2000 году, исследование показывает

Вот почему некоторым пенсионерам больше не нужно подавать налоговую декларацию

Веб-сайты по личным финансам NerdWallet и Bankrate предложили то, что, по их мнению, сейчас является лучшим предложением.Вам также следует ознакомиться с предложениями в местных банках.

Не позволяйте соблазну разового бонуса заставлять вас надолго оставлять слишком большую часть своих денег привязанной к низкодоходному счету, — предупредил Макбрайд.

«Легче раздать пару долларов новому клиенту, чем увеличить выплаты по всему существующему портфелю», — сказал он. «Возможно, вам лучше перевести деньги на онлайн-счет».

McKinsey’s Global Banking Annual Review

По мере надвигания пандемии COVID-19 банки должны готовиться к долгой зиме.

Десять месяцев после кризиса COVID-19, надежды на вакцины и новые лекарства растут. Но победа над новым коронавирусом все еще находится в будущем от девяти до двенадцати месяцев. Между тем, вторая и третья волны заражения достигли многих стран, и, поскольку в ближайшие месяцы люди начнут скапливаться в помещениях, уровень заражения может ухудшиться. В результате потенциал восстановления экономики в ближайшем будущем остается неопределенным. Сегодня возникает вопрос: «Когда экономика вернется к уровню 2019 года и траектории роста?»

Добро пожаловать в десятое издание Ежегодного обзора глобальной банковской деятельности McKinsey, в котором представлен ряд возможных ответов на этот вопрос для мировой банковской индустрии, некоторые из которых, возможно, на удивление обнадеживают.В отличие от многих прошлых потрясений, кризис COVID-19 — это не банковский кризис; это кризис реальной экономики. Банки, несомненно, пострадают, поскольку кредитные убытки растут по экономике и спрос на банковские услуги упадет. Но проблемы не самодельные. Мировая банковская система вошла в кризис с хорошей капитализацией и гораздо более устойчивой, чем 12 лет назад.

Наше исследование показывает, что в ближайшие месяцы и годы пандемия представит банкам двухэтапную проблему (Иллюстрация 1).Сначала будут серьезные потери по кредитам, вероятно, до конца 2021 года; ожидается, что почти все банки и банковские системы выживут. Затем, в условиях приглушенного глобального восстановления, банки столкнутся с серьезной проблемой для текущих операций, которая может сохраниться и после 2024 года. В зависимости от сценария, от 1,5 до 4,7 триллиона долларов совокупной выручки могут быть потеряны в период с 2020 по 2024 год. В нашем базовом сценарии , 3,7 триллиона долларов дохода будут потеряны в течение пяти лет, что эквивалентно более чем полугодовым доходам отрасли, которые никогда не вернутся.

Приложение 1

Для банков трудный путь впереди будет состоять из двух этапов.

В период рецессии с 2007 по 2009 год глобальные доходы оставались примерно на одном уровне и составляли 3,4 триллиона долларов.

В сценарии A1 показаны два этапа.

Этап 1 — период рецессии с 2020 по 2021 год.

- В противном случае линия тренда глобальной выручки выросла бы с 5,5 триллиона долларов до 6 триллионов долларов.

- Общее влияние кризиса на этом этапе составляет 2,9 триллиона долларов: 1,0 триллион долларов упущенной выручки и 1,9 триллиона долларов резервов на возможные потери по ссудам.

Этап 2 — период рецессии с 2022 по 2024 год.

- В противном случае линия тренда мировых доходов выросла бы с 6 триллионов долларов до 7,1 триллионов долларов.

- Общее влияние кризиса на этом этапе составляет 3,5 триллиона долларов: 2,7 триллиона долларов упущенной выручки и 0,8 триллиона долларов резервов на возможные потери по ссудам.

Банкноты

Примечание. На диаграмме показаны данные на конец года.

Источник: McKinsey Panorama Global Banking Pools

McKinsey & Company

В этом кратком отрывке из нашего нового отчета мы рассматриваем проблемы потерь по кредитам и доходам и предлагаем некоторые идеи, которые могут помочь банкам восстановить свою краткосрочную экономику и подготовиться к постпандемическому миру.

Видео

Посмотрите, как два наших автора представляют результаты отчета за 2020 год и ответят на вопросы представителей отрасли.Кредитные потери: согните, но не сломайте

Чтобы обуздать распространение вируса, общества по всему миру предприняли попытку прежде немыслимого: они закрыли свою экономику, в некоторых случаях дважды, в результате чего десятки миллионов людей остались без работы и закрылись миллионы предприятий.Эти люди и предприятия являются клиентами банков, и их неспособность выполнять свои обязательства резко увеличивает частные и корпоративные дефолты. В ожидании, мировые банки выделили 1,15 триллиона долларов на покрытие убытков по ссудам до третьего квартала 2020 года, что намного больше, чем они сделали за весь 2019 год (Иллюстрация 2). Банкам еще не пришлось проводить существенные списания; их программы терпимости и значительная государственная поддержка позволяют семьям и компаниям держаться на плаву. Но мало кто ожидает, что это состояние анабиоза продлится долго.Мы прогнозируем, что в базовом сценарии резервы на возможные потери по ссудам (LLP) в ближайшие годы будут превышать резервы времен Великой рецессии.

Приложение 2

В глобальном масштабе резервы на возможные потери по ссудам за первые три квартала 2020 года превысили таковые за весь 2019 год, а к 2021 году они могут превысить резервы глобального финансового кризиса.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Фактически за 3 квартал 2020 г. | Прогноз на 2020 год, восстановление A1 без звука |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 272 | 352 | 656 | 960 | 720 | 672 | 720 | 608 | 624 | 648 | 736 | 720 | 712 | 768 | 1104 | 1504 |

| Год | Фактический | A3 более быстрое восстановление | A1 восстановление без звука | B2 остановилось восстановление |

|---|---|---|---|---|

| 2006 | 0,48 | НЕТ | НЕТ | НЕТ |

| 2007 | 0,56 | НЕТ | НЕТ | НЕТ |

| Спад 2008 г. | 1 | НЕТ | НЕТ | НЕТ |

| Спад 2009 г. | 1.38 | НЕТ | НЕТ | НЕТ |

| 2010 | 1,02 | НЕТ | НЕТ | НЕТ |

| 2011 | 0,9 | НЕТ | НЕТ | НЕТ |

| 2012 | 0,94 | НЕТ | НЕТ | НЕТ |

| 2013 | 0,76 | НЕТ | НЕТ | НЕТ |

| 2014 | 0.75 | НЕТ | НЕТ | НЕТ |

| 2015 | 0,74 | НЕТ | НЕТ | НЕТ |

| 2016 | 0,82 | НЕТ | НЕТ | НЕТ |

| 2017 | 0,75 | НЕТ | НЕТ | НЕТ |

| 2018 | 0,7 | НЕТ | НЕТ | НЕТ |

| 2019 | 0.73 | НЕТ | НЕТ | НЕТ |

| 2020 рецессия | НЕТ | 1,1 | 1,34 | 1,34 |

| 2021 рецессия | НЕТ | 1,26 | 1,84 | 1,94 |

| 2022 | НЕТ | 0,82 | 1,36 | 1,46 |

| 2023 | НЕТ | 0.76 | 1 | 1,14 |

| 2024 | НЕТ | 0,72 | 0,8 | 0,9 |

Банкноты

Источник: SNL Financial; Глобальные банковские пулы McKinsey Panaroma

McKinsey & Company

Хорошая новость — по крайней мере для банков и финансовых систем, на которые опирается общество, — заключается в том, что отрасль достаточно капитализирована, чтобы противостоять приближающемуся шоку.В среднем в глобальном масштабе, в базовом сценарии, коэффициенты общего капитала уровня 1 (CET1) снизятся с 12,5 процента в 2019 году до 12,1 процента в 2024 году, при этом минимум в 10,9 процента ожидается в 2021 году. путей, но в целом система должна быть достаточно устойчивой. По нашим оценкам, даже при неблагоприятном сценарии коэффициенты CET1 упадут только на дополнительные 35–85 базисных пунктов, в зависимости от региона.

Выручка: упущено более 3 триллионов долларов

На втором этапе влияние сместится с балансовых отчетов на отчеты о прибылях и убытках.В некоторых отношениях пандемия только усилит и продлит уже существующие тенденции, такие как низкие процентные ставки. Но это также снизит спрос в некоторых сегментах и регионах. Что касается предложения, мы ожидаем, что банки станут более избирательными в своем аппетите к риску. Конечно, для отрасли будут компенсироваться положительные эффекты, такие как необходимость рефинансирования существующей задолженности, и некоторые регионы и сегменты отрасли по-прежнему будут извлекать выгоду из попутного ветра. Кроме того, программы государственной поддержки должны продолжать поддерживать деятельность в некоторых местах.

В целом, однако, перспективы не самые лучшие. В базовом сценарии мы ожидаем, что глобальные доходы могут упасть примерно на 14 процентов по сравнению с докризисной траекторией к 2024 году (Иллюстрация 3). В абсолютном выражении, по сравнению с прогнозами докризисного роста, кризис COVID-19 может стоить отрасли 3,7 триллиона долларов.

Приложение 3

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту.Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Тест на устойчивость: восстановление краткосрочной экономики

Жители северного климата знают, что зима проверяет нашу выносливость, навыки и терпение. В ближайшие годы банки будут испытывать аналогичную нагрузку. Некоторым потребуется восстановить капитал, чтобы защититься от следующего кризиса, в гораздо более сложных условиях, чем только что прошедшее десятилетие.Нулевые процентные ставки сохранятся и снизят чистую процентную маржу, что заставит традиционных операторов переосмыслить свои бизнес-модели, основанные на посредничестве рисков. Компромисс между восстановлением капитала и выплатой дивидендов будет очевиден, а ухудшение рейтингов заемщиков приведет к инфляции активов, взвешенных с учетом риска, что усилит давление.

Решения доступны для каждой из этих проблем. Банки необычайно хорошо отреагировали на первые фазы кризиса, обеспечив безопасность сотрудников и клиентов и обеспечив хорошее функционирование финансовой системы.Теперь им нужна такая же решимость, чтобы справиться с тем, что будет дальше, путем сохранения капитала и восстановления прибыли. Мы видим возможности как в числителе, так и в знаменателе рентабельности собственного капитала: банки могут использовать новые идеи для значительного повышения производительности и одновременно повышать точность капитала.

На наш взгляд, банки могут использовать шесть ходов, чтобы повысить производительность своих операций. Здесь мы рассматриваем только один из этих шести: ускорение перехода на цифровой банкинг, который многие клиенты уже делают, и реконфигурацию филиальной сети, где спрос снизился.В прошлом году использование наличных денег и чеков — основных операций для филиалов — уменьшилось; на большинстве рынков от 20 до 40 процентов потребителей сообщают, что используют значительно меньше наличных денег. Тем временем интерес клиентов к цифровому банкингу резко вырос на многих рынках, хотя эта тенденция сильно различается. В Соединенном Королевстве и США только от 10 до 15 процентов потребителей больше заинтересованы в цифровом банкинге, чем до кризиса (и от 5 до 10 процентов меньше заинтересованы). В Греции, Индонезии, Мексике и Сингапуре доля «более заинтересованных» колеблется от 30 до 40 процентов.

Чтобы закрепить новое цифровое поведение, банки могут начать с просвещения потребителей о своих привлекательных ценностных предложениях в сочетании с подталкиванием, чтобы упростить поведение. Даже до кризиса ведущие банки на развитых рынках добились на 25 процентов меньше использования отделений на одного клиента, чем их коллеги, за счет переноса платежей, переводов и операций с наличными деньгами на самообслуживание и цифровые каналы. В дополнение к тем, которые ранее уже были клиентами, работающими только в цифровом формате, еще от 10 до 15 процентов клиентов вряд ли будут использовать филиал после кризиса, что еще больше усилит необходимость действовать.

Клиенты, конечно, не откажутся от отделения, но снижение спроса дает возможность изменить структуру присутствия банка. Филиальные сети с годами расширялись и сокращались, но кризис COVID-19 требует, чтобы банки вышли за рамки эвристики, которая вызвала сдвиги в последние годы. Ведущие банки используют машинное обучение для изучения каждого узла сети, уделяя особое внимание демографии, близости банкоматов и ближайшим конкурентам. Один банк разработал алгоритм, учитывающий способы доступа клиентов филиалов к семи основным продуктам.Было обнаружено, что 15 процентов филиалов могут быть закрыты, сохраняя при этом высокую планку обслуживания всех клиентов, сохраняя 97 процентов доходов сети и увеличивая годовую прибыль на 150 миллионов долларов.

В рамках этой работы банкам необходимо будет переобучить некоторых банкиров в отделениях, отчасти за счет создания гибких ролей, сочетающих локальную и удаленную работу, например, сотрудника по работе с клиентами. Работники, основанные на правилах, могут быть повторно задействованы в разных ролях в зависимости от оцененной смежности навыков. Банкиры филиалов могут выполнять свои традиционные задачи кассира с некоторой долей своего времени.С оставшейся частью они могут получить новые навыки, чтобы стать операторами контакт-центра. Со временем некоторые люди могут приобрести полный набор навыков и стать «универсальными» банкирами, способными хорошо работать на различных должностях.

Как банки могут процветать: долгосрочное позиционирование

Банкам необходимо изменить свою повестку дня так, как мало кто ожидал девять месяцев назад. Мы видим три императива, которые помогут банкам противостоять формирующимся тенденциям. Они должны использовать обретенную скорость и ловкость, выявляя лучшие стороны своего реагирования на кризис и находя способы их сохранить; они должны коренным образом переосмыслить свои бизнес-модели, чтобы выдержать долгую зиму нулевых процентных ставок и экономических проблем, а также перенять лучшие новые идеи от конкурентов цифровых технологий; и они должны выдвигать на первый план цель, особенно экологические, социальные и управленческие (ESG) вопросы, и сотрудничать с сообществами, которым они служат, чтобы изменить свой контракт с обществом.

Рассмотрим последний императив и, в частности, один аспект: изменение климата. Независимо от того, что они делают, банки почувствуют влияние. Принуждение к действию реально, и его нельзя сбрасывать со счетов. При нынешних тенденциях банки рано или поздно будут вынуждены уйти. Более того, недавние исследования показали, что сильное предложение ESG коррелирует с более высокой доходностью капитала. Руководители ESG делают больше, чем просто реагируют на давление: они создают надежные бизнес-кейсы, поддерживающие новое поведение.

Один из способов, которым банки делают это, — это создание бизнеса по финансированию климата, чтобы предоставить компаниям капитал для повышения их устойчивости к долгосрочным климатическим опасностям или обезуглероживания своей деятельности. Для банков крайне важно играть роль в финансировании борьбы с изменением климата — это логический результат их обязательств по Парижскому соглашению, и он выполняет важную часть их контракта с обществом. Для построения бизнеса по финансированию климата необходимо четыре шага:

- Думайте не только о влиянии первого уровня. Банки должны учитывать всю экосистему, в которой они взаимодействуют, включая измерение и учет воздействия на климат своих клиентов, поскольку их действия могут и должны помочь клиентам на пути к снижению воздействия.

- Переход от коричневого к зеленому. Банкам необходимо будет понять последствия перехода к энергетике в каждом секторе, который они обслуживают. Это включает новые технологии, такие как «зеленый» водород, которые могут помочь существующим компаниям декарбонизировать свою деятельность, и конкурирующие предложения, которые могут заменить устаревшие подходы, потенциально нанося удар по заемщикам банков.Затем банкам необходимо сопоставить эти технологии с продуктами, которые они могут предоставить: предложение акций и долговых обязательств, торговля, финансирование цепочки поставок и другие.

- Настроить операционную модель. Банкам необходимо создать некоторые новые возможности, чтобы обеспечить масштабируемость и доступность опыта в этой сфере. Все чаще ведущие банки имеют центры передового опыта в области климата или устойчивого развития (COE) с концентрированными знаниями и ресурсами по рискам и ESG.

- Измерьте и откорректируйте. Банки должны разработать согласованную методологию, регулярно оценивать углеродоемкость своего портфеля и отслеживать соответствие целям (например, обязательствам Парижского соглашения).

Банки могут быстро последовать за ними во многих областях, но ESG к их числу не относится. Это общественная сила, которая заставляет банки опережать тенденции. Для тех банков, которые могут это сделать, это даст существенное конкурентное преимущество и источник нового бизнеса или защиту существующего.

Банки, как и другие секторы экономики, могут столкнуться с холодной зимой, но есть перспектива оттепели.Настал подходящий момент для банков подтвердить свою двойную роль как источников стабильности против пандемии и как маяков для обществ и сообществ, которым они служат в мире после COVID-19. Они должны действовать, потому что они играют решающую роль в работе по восстановлению и поддержанию средств к существованию в своих общинах.

Для лучшего просмотра загрузите оптимизированную версию, Global Banking Annual Review 2020: Проверка устойчивости: Банковское дело в период кризиса и за его пределами, полный отчет, на котором основана эта статья (PDF – 6 МБ).

Чтобы получить версию для печати, щелкните здесь (PDF – 6 МБ).

Эту статью отредактировал Марк Стейплс, исполнительный редактор нью-йоркского офиса McKinsey.

По мере замедления роста банкам по всему миру необходимо срочно рассмотреть ряд радикальных органических или неорганических мер, прежде чем мы столкнемся с спадом.

Десять лет спустя после мирового финансового кризиса признаки того, что банковская отрасль вступила в позднюю фазу экономического цикла, очевидны: рост объемов и выручки замедляется, при этом рост кредитов составил всего 4 процента в 2018 году — самый низкий за последние пять лет и на 150 базисных пунктов ниже номинального роста ВВП (Иллюстрация 1).Кривые доходности также сглаживаются. И хотя оценки колеблются, доверие инвесторов к банкам снова падает.

Приложение 1

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Напишите нам по адресу: [email protected]Ветераны отрасли уже прошли через несколько из этих циклов раньше.Но, несмотря на академическую литературу, этот кажется другим. Глобальная рентабельность капитала (ROTE) стабилизировалась на уровне 10,5 процента, несмотря на небольшой рост ставок в 2018 году (Иллюстрация 2). Банки с формирующимся рынком столкнулись с резким снижением показателя ROTE с 20,0 процента в 2013 году до 14,1 процента в 2018 году, в основном из-за неослабевающих цифровых потрясений. Банки на развитых рынках повысили производительность и снизили затраты на риски, подняв ROTE с 6.От 8 процентов до 8,9 процента. Но в целом мировая отрасль приближается к концу цикла в менее чем идеальном состоянии, и почти 60 процентов банков печатают прибыль ниже стоимости собственного капитала. Продолжительный экономический спад с низкими или даже отрицательными процентными ставками может нанести дальнейший ущерб.

Приложение 2

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами.Напишите нам по адресу: [email protected]Чем объясняется разница между 40 процентами банков, создающих стоимость, и 60 процентами, которые ее разрушают? Короче говоря, география, масштаб, дифференциация и бизнес-модель. По первому, мы обнаруживаем, что местонахождение банка объясняет почти 70 процентов лежащих в основе оценок. Рассмотрим Соединенные Штаты, где банки зарабатывают почти на десять процентных пунктов больше прибыли, чем европейские банки, что подразумевает совершенно другие условия.Затем идет масштаб. Наше исследование подтверждает, что масштаб в банковском деле, как и в большинстве отраслей, обычно коррелирует с более высокой доходностью. Будь то масштабирование по стране, региону или клиентскому сегменту. При этом все еще есть небольшие банки с нишевыми предложениями, обеспечивающими высокую прибыль, но это скорее исключение, чем правило. Основные ограничения бизнес-модели также играют важную роль. Возьмем, к примеру, брокеров-дилеров в отрасли ценных бумаг, где в этом цикле маржа и объемы резко снизились.Масштабный лидер в правильной географии в качестве брокера-дилера по-прежнему не окупает стоимость капитала.

Местонахождение банка в основном неподконтрольно. Масштаб можно построить, хотя на это нужно время; привлекательные приобретения и партнерства в настоящее время доступны для большинства банков. Но исходя из своей индивидуальной эффективности, независимо от масштаба или бизнес-модели, банки могут предпринять немедленные шаги, чтобы заново изобрести себя и изменить свою судьбу в пределах короткого окна позднего цикла. Все банки должны учитывать три универсальных рычага органической эффективности: управление рисками, производительность и рост доходов.И все это при наращивании талантов и расширенной инфраструктуры анализа данных, необходимых для конкуренции.

Во всем мире затраты на риски находятся на рекордно низком уровне, при этом убыток для развитых рынков составляет всего 12 базисных пунктов. Но так же, как контрцикличность приобрела видное место в повестке дня регулирующих органов, банкам также необходимо вновь сосредоточить внимание на управлении рисками, особенно новыми рисками в мире, который становится все более цифровым. Расширенная аналитика и искусственный интеллект уже создают новые и высокоэффективные инструменты управления рисками; банки должны принять их и построить новые.Что касается производительности, то программы предельного сокращения затрат начали терять актуальность. Сегодняшняя потребность состоит в том, чтобы индустриализировать задачи, не обеспечивающие конкурентного преимущества, и передать их многопользовательским коммунальным предприятиям. Только индустриализация нормативно-правовой базы и нормативно-правового соответствия может поднять ROTE на 60–100 базисных пунктов. Наконец, для обеспечения неуловимого роста доходов сейчас самое время выбрать несколько областей — клиентские сегменты или продукты — и быстро перераспределить лучшие специалисты по работе с клиентами, чтобы атаковать наиболее ценные области роста и получить долю, поскольку конкуренты уходят, а отток клиентов увеличивается поздно в цикле.

Что делать дальше?

Правые ходы для правого берега