Вклад в швейцарском банке проценты, депозиты

Открытие собственного денежного счета в швейцарском банке – это серьезное решение, к которому нужно подойти при помощи грамотного анализа.

Наиболее востребованные валюты, в которых иностранные граждане открывают счета в банках – евро, американские доллары, фунты стерлингов и, безусловно, швейцарские франки.

Перед началом непосредственного открытия банковского счета идет проверка следующих документов:

- Паспорт и его копия, нотариально заверенная

- Сведения о месте работы

- Документ, подтверждающий источник средств, предназначенных для вложения.

Возможность анонимности при открытии счета — это миф. Банк тщательно проверяют информацию о своих клиентах.

Сегодня, с развитием технологий, открыть счет в банке можно и через интернет. Однако и в этом случае вся информация о клиенте подлежит подробной проверке.

Проценты и депозиты по вкладам.

- Один из востребованных банков — Credit Suisse. Минимальная сумма депозита – 500 тысяч американских долларов. Годовое обслуживание составляет 200 швейцарских франков, а срочный перевод обойдется в 30 долларов США. Личный счет можно открыть всего за два дня, а вот корпоративный – за неделю.

- Частный банк — C.I.M Bank. Минимальный вклад – 5 000 долларов США в любой валюте. Открытию подлежат как частные, так и корпоративные счета.

Проценты по вкладам не велики – 2-3% годовых. Отсюда следует вывод, что открывать депозит в банке Швейцарии можно лишь с целью длительного сбережения своих средств, а не для получения прибыли. Преимущество в том, что деньги надежно застрахованы, а также отсутствуют сомнительные операции с высокими рисками. Конечно, отсутствие налогов также является положительным моментом.

Инвестиционный счет в банке в ШвейцарииИнвестиционный счет в банке предназначен для тех, кто желает получить прибыль из собственного вклада. Швейцарские специалисты предлагают множество вариантов вложения своих денег.

Самое простое – акции и облигации. Взять, к примеру, кантональные банки. Ценные бумаги застрахованы не только специальным фондом, но и государством.

Наиболее актуальным на сегодняшний день считаются вложения в IT и новые технологии. Данные стартапы отличаются оригинальность, а их создатели — амбициозностью. Особенность данной инвестиции – первоначальные взносы могут быть минимальными, вследствие чего риск потерять большие суммы уменьшается.

Биткоин – первая и наиболее востребованная криптовалюта. Отличие биткоинов в их анонимности (известен лишь адрес кошелька), а также ограниченный выпуск. Есть два способа инвестиций в биткоины:

- Позиционный. Покупка криптовалюты и ожидание повышения курса на неё.

- Вложение в оборудование для «добычи». Биктоин – это цифровой код, для создания которого требуется специальная техника. Вкладываясь в аппаратуру, можно создавать свои биткоины и с ростом курса продавать их.

Однако подобные инвестиции требуют серьезных вложений и ограничены большими рисками.

Стоит отметить, что требования к инвестиционным вложениям достаточно высокие. Размер первоначального взноса составляет от 250 до 500 тысяч американских долларов.

Вы можете самостоятельно вести дела со своими инвестициями или же довериться корпоративному специалисту.

Инвестиционные вклады отличаются высокими процентами (до 30% годовых) и большими рисками, но чем выше риск, тем выше прибыль!

bankswiss.ru

Вклады в швейцарских банках: проценты

Наверняка фраза «открыть вклад в швейцарском банке» знакома каждому, ведь на протяжении долгих лет многие считали, что такая привилегия доступна исключительно состоятельным и богатым гражданам других стран. Однако, это большое заблуждение, ведь открыть депозитный счет в Швейцарии может абсолютно каждый желающий, при этом нужно понимать, почему именно в швейцарском банке состоятельные люди предпочитают хранить свои средства, ведь экономика страны построена таким образом, что государство в любой ситуации сохраняет нейтралитет по отношению к важнейшим мировым событиям, именно поэтому банки Швейцарии считаются наиболее стабильными и надежными. Итак, ответим на главный вопрос, как положить деньги в швейцарский банк под проценты.

Условия оформления депозитного счета

На самом деле, прежде чем ответить на поставленный вопрос стоит разобраться, какие правила должен соблюдать потенциальный вкладчик:

- Открыть депозитный счет в швейцарском банке могут абсолютно все граждане, проживающие за пределами Швейцарии.

- Открыть счет возможно в течение 7 дней после подачи всех необходимых документов вкладчиком.

- Для нерезидентов Швейцария действует минимальной суммы инвестиций на депозитный счет в среднем она составляет 5000 долларов, но может корректироваться в зависимости от выбранного вами финансового учреждения, сразу стоит сказать, что вкладывать минимальную сумму на счет могут только граждане Швейцарии.

- Валюта вклада может быть любой, в том числе швейцарские франки, доллары или евро и другие мировые денежные единицы, выбор зависит от предпочтений вкладчика.

- Открыть депозитный счет в швейцарском банке можно удаленно через интернет, для этого нужно лишь выбрать банк, узнать условия сотрудничества, подготовить необходимые документы и отправить их по почте, деньги на счет можно перевести безналичным способом.

Обратите внимание, что подать документы на оформление вклада в Швейцарии может только непосредственно сам вкладчик без посредников, если вам предлагают услугу посредничества, то от нее стоит отказаться, ведь это, вероятнее всего, мошенническая схема.

Перечень документов для граждан России

Вклады в швейцарских банках будет открыть несколько сложнее, нежели в России, поэтому, прежде чем обращаться в швейцарский банк, стоит подготовить некоторые документы. В первую очередь, нужно сделать копию документа, удостоверяющего личность и заверить его у нотариуса. Если имеется заграничный паспорт, то его копия также понадобится. Соответственно, все документы должны быть нотариально заверенные.

Далее, вкладчик должен позаботиться о том, чтобы подтвердить место своего жительства. Несмотря на то что прописка указана в паспорте и ее копия прилагается к пакету документов, нужно сделать еще одну справку, например, если у вас есть счет в российском банке, то вы можете обратиться непосредственно в отделение банка, с которым сотрудничаете и попросить сотрудника сделать для вас копию вашего лицевого счета, заверенную сотрудником банка с отметкой о вашей регистрации.

Кстати, это, конечно, не обязательно, но все же стоит обратить внимание на то, что нужно предоставить документ подтверждающий ваш доход, то есть, иными словами, вы должны банку предоставить доказательства, что обладаете денежными средствами непосредственно вы. Вы должны предоставить документы, подтверждающие ваш источник дохода или иной источник получения данных средств, например, от продажи недвижимости или иного имущества.

Обратите внимание, после того, как все документы будут готовы, нужно отправить их по юридическому адресу нахождения банка, подробности о пересылке и списке документов вы можете узнать из того банка, с которым планируете дальнейшее сотрудничество.

Условия обслуживания депозитных счетов

Вопреки мнению многих потенциальных вкладчиков, проценты по вкладам в швейцарских банках ничтожно малы, здесь прибыль колеблется от 0,1% до 1,5% в год. Конечно, это слишком малая доходность для стабильных швейцарских банков, ведь даже российские банки предлагают прибыль в несколько раз больше. Но швейцарские банкиры придерживаются иного мнения, чем безопаснее инвестиции, тем меньше прибыли они приносят. Именно по этому принципу начисляется прибыльность по депозитным счетам.

Из всего вышесказанного следует, что швейцарский банк – это не самый прибыльный способ инвестировать свободные средства, по крайней мере, простому человеку, не обладающему сверхдоходами, такой способ покажется, как минимум, целесообразным, ведь в итоге выгоды от такого вклада никакой не будет. Но если вы обладаете крупным капиталом и хотите его надежно сохранить, то швейцарский банк наиболее лучший вариант для вас.

Кстати, нельзя также не отметить тот факт, что клиент может не просто положить деньги на депозит в банк, но и отдать его в доверительное управление, ведь ставка в 0,10% в год наверняка потенциальных вкладчиков не устраивает, а доверительное управление сберегательным счетом позволяет увеличить свой доход, причем в несколько раз.

Обратите внимание, что доверительное управление – это добровольная передача денежных средств трейдерам, которые на финансовом рынке инвестируют их в другие проекты и при этом приумножают капитал вкладчика.

Правда, здесь процедура открытия счета несколько отличается, вкладчик должен открыть специальный торговый счет и найти трейдера, исходя из двух показателей – это уровень доходности и его стратегия торговли. Что касается прибыльности, в данном случае она колеблется в районе 10—12% в год.

Где открыть депозит

На текущий момент в Швейцарии работает 327 финансовых учреждений, половина объема рынка банковских услуг принадлежат двум крупнейшим банкам а именно UBS и Credit Suisse, поэтому в качестве финансового партнера можно выбрать именно один из них. Если говорить коротко о банке UBS, то большинство зарубежных инвесторов предпочитает сотрудничать именно с ним, то есть депозиты открывать именно здесь. Он входит в 30 самых значимых банков всего мира. Credit Suisse банк появился еще в 1856 году, за долгие годы своего существования сформировал положительную репутацию и заслужил высокую степень доверия среди жителей страны.

Официальные сайты банков в интенете можно найти по ссылкам https://www.ubs.com – банк UBS, и https://www.credit-suisse.com – банк Credit Suisse.

Рейтинг надежности Швейцарских банков

Итак, выгодно вкладывать деньги в швейцарские банки или нет, каждый решает сам для себя. В любом случае, именно финансовые учреждения Швейцарии входят всегда в список самых лучших банков в мире, а также самых надежных. Кстати, именно работа банков в Швейцарии выполняет важнейшие экономические функции, в том числе является стабилизатором национальной валюты, регулятором цен на внутреннем рынке и привлечением инвестиции из-за рубежа на депозитные счета. Здесь вы всегда можете открыть вклад не столько для получения прибыли, сколько для надежного сохранения своих сбережений.

znatokdeneg.ru

Как положить деньги в швейцарский банк под проценты из России

Большое количество россиян, накопивших довольно приличные сбережения, имеют вполне естественное желание не только сохранить эти деньги, но и получать от них какую-то прибыль. Многие из них, зная о надежности банковской системы Швейцарии, задумываются о том, как положить деньги под проценты в швейцарский банк из России. Как правило, такое намерение возникает у людей, не желающих рисковать своими сбережениями, вкладывая их в какие-либо хоть и привлекательные, но не застрахованные от определенного риска инвестиционные проекты. Основная цель этой категории граждан – гарантированно сохранить имеющиеся накопления.

В России существует множество финансовых учреждений, как частных, так подконтрольных государству, в которых можно открыть депозитные счета и положить на них свои сбережения, но из-за нестабильности политической и экономической ситуации большинство банков страны, особенно частных, в любой момент могут стать банкротами или лишиться лицензии. Какому российскому банку следует доверять свои сбережения – для гражданина России, желающего сделать крупное вложение капитала, остается вопросом.

Аналогичная ситуация складывается в странах Содружества, таких как Казахстан и Беларусь. О перспективах вклада в банки этих стран с целью приумножения своих накоплений можно судить по размерам банковских депозитов и тенденциям развития банковской системы этих стран. Ставка вознаграждения по депозиту в иностранной валюте в Казахстане составляет 1% годовых, в Беларуси – 4% годовых.

Что касается Украины, то политическая обстановка и негативные взаимоотношения двух стран, конечно, служат большим препятствием для хранения своих сбережений в этой стране, хотя ставка по долларовым депозитам горазда больше, чем в Казахстане – 5,25% годовых.

Во всех перечисленных странах одинаково сохраняется тенденция к снижению процентов по депозитам.

Можно ли положить деньги под проценты в швейцарский банк из России

Сделать вклад физическому лицу в швейцарском банке можно быстро и в любой европейской валюте, это займет от 1 до 7 дней. Но для того чтобы открыть вклад россиянину, ему необходимо, прежде всего, вооружиться соответствующими знаниями и информацией.

Стать владельцем собственного счета в Швейцарии доступно любому желающему, важно определиться с истинными целями его открытия: сохранения, приумножения накоплений или престижа.

Не секрет, что главная целевая аудитория швейцарских банков – это состоятельный вкладчик. Прежде всего, круг желающих открывать счета в швейцарском банке ограничивается приличным размером минимального вклада.

Если ваша цель – положить деньги на депозит и заработать на процентах, следует иметь в виду, в большинстве швейцарских банков установлена высокая цена за хранение средств на счете, она может превысить доход по процентам, и вы еще останетесь должны банку. Но зато деньги будут храниться в швейцарском банке.

Высокие тарифы за обслуживание обусловлены определенным уровнем престижа. Владение счетом в банке Швейцарии поднимает социальный статус вкладчика.

Принципы регулирующей банковской системы Швейцарии – безопасность вложений, стабильность процентных ставок благодаря финансовой устойчивости страны, и строгое соблюдение конфиденциальности (до недавнего времени) – сделали банковскую систему Швейцарии самой надежной в мире.

Примечательно, что понятие строгой конфиденциальности в банковской системе Швейцарии перестало существовать в 2009 году, когда по требованию американских властей были рассекречены сведения обо всех своих американских клиентах крупнейшего швейцарского банка UBS AG. Впоследствии более 100 стран, в том числе Россия, присоединились к новой системе автоматического обмена финансовой информацией, через которую швейцарские банки раз в год будут передавать подписавшимся странам всю информацию о владельцах счетов их резидентов.

Процесс открытия счета

Пошаговый алгоритм открытия счета заключается в следующих действиях:

- Ознакомиться с условиями открытия счета в выбранном банке.

- Собрать запрашиваемые банком документы, сделать перевод на требуемый язык и заверить его нотариусом.

- Отправить нарочным или представить банку лично пакет документов.

- Дождаться решения банка.

- Заключить договор.

- Положить на банковский счет желаемую сумму.

Перед открытием счета вы должны обратиться в налоговую службу по месту вашей регистрации за разрешением на открытие счета в иностранном банке и представить его в банк.

После открытия счета необходимо представить в налоговую службу России документы, предусмотренные валютным законодательством, касающиеся вопросов открытия счета в иностранном банке. Непредставление или несвоевременное представление необходимых документов карается наложением крупных административных штрафов.

Рекомендации потенциальным вкладчикам: внимательно изучите валютное законодательство России во избежание риска уплаты больших административных штрафов за его нарушение.

Если вы не хотите открыть счет, не покидая страну, то можете это сделать через интернет. Алгоритм примерно такой же, как и открытие счета обычным способом, только все документы заполняются и отправляются через интернет, с последующим представлением их в банк нарочным. Помощь в открытии счета в любом иностранном банке предлагает множество компаний-посредников, нужно только внимательно выбрать самую надежную.

Какие документы потребуются

Для открытия счета менеджеру банка необходимо предоставить:

- ксерокопию всех страниц российского и заграничного паспортов;

- идентификационную карту;

- документ, подтверждающий доход и источники его возникновения;

- документ об уплате налогов.

Каждый документ представляется вместе с заверенным нотариусом переводом.

Банк может дополнительно запросить множество документов, помогающих менеджеру банка более полно установить подлинность предоставленных вами сведений.

Ограничения и лимиты

Чтобы получить положительное решение банка физическое лицо должно отвечать следующим требованиям:

- обладать безупречной репутацией и иметь положительную кредитную историю;

- заручиться рекомендацией состоявшегося клиента банка.

Потенциальный вкладчик должен быть состоятельным человеком, так как минимальная сумма банковского вклада физического лица достигает 700 тысяч франков, где-то этот минимум увеличен до 1 млн. швейцарских франков.

Преимущества и недостатки

Наличие счета в швейцарском банке имеет ряд преимуществ. К ним можно отнести:

- стабильность курса валют;

- гибкие условия для вкладчиков;

- практически полное отсутствие риска потери денег;

- отсутствие экономических и криминальных рисков;

- независимость капитала вкладчика от ценовых колебаний нефтяных или газовых рынков;

- стабильность процентных ставок;

- привлекательность услуг.

Швейцарские банки являются мировыми лидерами по уровню финансовой обеспеченности, банковские вклады застрахованы на сумму 100 тысяч швейцарских франков, возврат вкладов законодательно гарантирован.

Иностранное физическое лицо, при оформлении документов на открытие счета в швейцарском банке, проходит более детальную проверку, нежели граждане Швейцарии, к нему предъявляются повышенные требования. Россиянин может прибегнуть к услугам посреднических компаний, но оригиналы документов нужно будет предоставить в любом случае.

Важно! В последнее время участились случаи мошенничества, поэтому россиянам надо быть весьма осторожными и внимательными при обращении за помощью в открытии счета к посредникам.

Лучше всего выбирать фирмы, зарегистрированные на территории Швейцарии.

Недостатки:

- Весьма небольшие проценты по депозитам.

- Вознаграждения по вкладам облагаются 35% налогом. Но если подается декларация по налогам в Швейцарии, то эти деньги могут быть возмещены.

- Несмотря на ограничения и недостатки, положить деньги на счет в швейцарском банке считается надежным вложением средств.

denegproff.com

как открыть счет для юридического или физического лица, какой банк выбрать в Швейцарии?

Швейцария — родина самого понятия «банковская тайна». В эту страну, олицетворяющую стабильность и являющуюся одной из самых безопасных финансовых зон, стекаются финансовые ресурсы частных лиц и компаний со всего мира. Надежный и конфиденциальный, счет в швейцарском банке уже давно стал символом высокого статуса и сохранности накоплений.

Швейцарские банки имеют свои особенности и традиции, касающиеся правил открытия счетов и выстраивания деловых отношений с клиентами. В обзоре мы рассмотрим некоторые нюансы работы швейцарских банков с россиянами.

Преимущества открытия счета в швейцарском банке

Когда в 1998 году в России произошел резкий обвал курса рубля, многие стали задумываться, как защитить себя в дальнейшем от подобных рисков. Всерьез инвестируя в иностранную валюту, рано или поздно приходится сталкиваться с проблемой ее сохранения. Российские банки в кризисные периоды (каковым является и нынешний этап становления экономики) ненадежны: даже если они работают, выплаты вкладчикам, желающим закрыть свои счета, могут растянуться надолго, и момент, когда можно было бы вложить деньги в недвижимость или акции, будет упущен. Остается обратиться в иностранный банк, причем в стране, которую меньше всего затрагивают общемировые проблемы. Такой финансово безопасной зоной общепризнана Швейцария. Особенность ее банковской системы состоит в том, что банки раскрывают конфиденциальную информацию властям иностранных государств только в случаях, когда речь идет об уголовных преследованиях клиентов. Налоговые нарушения здесь относят к административным, потому на запросы данных со стороны иностранных налоговых служб банки и правоохранительные органы этой страны не отвечают.

Как открыть вклад в швейцарском банке

Иностранцам, проживающим на территории Швейцарии или периодически в рабочих целях пересекающим ее границу, счет в местном банке может быть открыт без внесения на него минимальной суммы, но на практике ее обычно назначают (по аналогии с практикой российских банков). Тем иностранным гражданам, чья профессиональная деятельность не связана со Швейцарией, и тем, кто не имеет вида на жительство, счет открывается при условии минимального вклада, который в среднем составляет 200 000–500 000 швейцарских франков (примерно 180 000–450 000 евро). Открыть счет можно как в местной валюте, так и в евро, долларах, фунтах стерлингов. Процедура занимает от одной до пяти недель после подачи документов, идентификации личности и собеседования с представителем банка. Подать документы для открытия счета можно лично в швейцарском офисе банка или при встрече с представителем банка в нашей стране. Существуют технологии идентификации клиента по телефону или через специальные компьютерные программы (аналоги skype), но они пока не получили широкого распространения.

Для физических лиц с российским гражданством, желающих открыть счет в швейцарском банке, минимальный пакет документов включает:

- загранпаспорт;

- российский паспорт;

- подтверждение источника вносимой на счет суммы (договор о продаже дома, выписка о снятии этих денег в каком-либо другом банке, расписка в получении средств от продажи ценных бумаг и т.п.).

Юридическим лицам необходимо предъявить:

- учредительные документы организации;

- российский и заграничный паспорта руководителя организации;

- выписку из иностранного реестра с данными о вашем предприятии за 6 месяцев, если компания ведет деятельность более года.

Для швейцарских банков важно составить объективное впечатление о своем будущем клиенте, поэтому открыть счет и общаться с представителем банка должен директор компании.

Распространено мнение, будто швейцарские банки так заинтересованы в своих клиентах, хранящих на счетах огромные суммы, что не проверяют источники доходов, которые указываются при открытии счета. Однако это не так. Солидный банк обязательно будет проверять источники доходов нового клиента и ни один швейцарский банк без проверки благонадежности не откроет счет для вас или вашей компании. Будьте готовы к тому, что представитель банка задаст вам вопросы о вашей семье, работе, стиле жизни. Кроме того, каждый банк оставляет за собой право запросить те или иные документы дополнительно к общему списку — например, подтверждение оплаты коммунальных счетов. Если принято положительное решение, банк сообщает клиенту реквизиты счета. При переводе на счет суммы денег, превышающей размер минимального вклада, банк может дополнительно проверить происхождение денежных средств. Наличные в надежных швейцарских банках не принимаются.

Кстати!

Граждане России обязаны отчитываться перед налоговыми органами об операциях по всем личным счетам и вкладам за рубежом. Если у вас уже есть зарубежные счета, не забудьте до 1 июня текущего года отправить в налоговую инспекцию отчет с названием банка и страны, где открыт счет, его номер, сумму на счете на начало и конец года. Швейцарские банки в последние пять лет имеют ряд конфликтов по поводу счетов своих клиентов из США и Германии с правительствами этих стран. Теперь они занимаются тщательной проверкой источников доходов любых своих клиентов.

Как выбрать надежный банк

Прежде всего, удостоверьтесь, что финансово-кредитное учреждение работает с нерезидентами: не каждый банк Швейцарии будет готов вас принять. Кантональные и государственные швейцарские банки иностранцам счета не открывают. Российским гражданам, желающим хранить свои средства на швейцарских счетах, необходимо обращаться в частные банки. При этом следует иметь в виду, что стандартные представления о показателях надежности к швейцарским банкам не всегда применимы. Например, в кредитном рейтинге журнала Global Finance на первых трех местах уже несколько лет находятся немецкий, голландский и швейцарский банки, но последний — кантональный. Два крупнейших частных швейцарских банка — UBS и Credit Suisse — покинули рейтинг в 2009 и 2011 годах соответственно.

Проценты по вкладам редко составляют больше 1%. Ориентироваться необходимо на уровень защиты вашего капитала. Если банк успешно работал без убытков во время глобальных мировых кризисов, продолжает свою работу в обычном режиме и у него не было скандально известных российских вкладчиков, скорее всего, ему можно доверять.

Швейцарские банки, услуги которых востребованы россиянами

Небольшой обзор по самым известным частным банкам Швейцарии, куда могут обратиться российские граждане, поможет прояснить ряд деталей. Все эти банки располагают собственным капиталом более 500 000 000 швейцарских франков, активами более 2 000 000 000 швейцарских франков и безубыточны на протяжении последних 10-ти лет. Их солидная история позволяет считать, что в дальнейшем они своих позиций не сдадут. По версии русского Forbes, лучшими для размещения крупных частных российских капиталов (от 20 000 000 долларов) к настоящему моменту остаются UBS, Credut Suiss и Julius Bank. Ряд ранее топовых частных швейцарских банков в настоящее время переживает перемены, и о состоянии их дел в каждый конкретный момент наиболее осведомлены профессиональные консультанты. Следует отдавать себе отчет в том, что какой бы нейтральной и защищенной ни была Швейцария, ее банки участвуют в мировых финансовых процессах, и глобальные экономические кризисы, затрагивая клиентов, отражаются на деятельности банков.

UBS

Глобальная компания с офисами во всех крупных финансовых центрах мира (более 50-ти стран, включая Россию). Частным и корпоративным клиентам доступна возможность открытия расчетных, накопительных, фондовых и депозитных счетов. Минимальный неснижаемый остаток необходимо выяснять индивидуально, он может составлять от 100 000 евро до 1 000 000 000 долларов. Плата за ежеквартальное обслуживание счета составляет около 20-ти швейцарских франков, активация интернет-банка — 100 швейцарских франков. Срок открытия счета составляет 2–3 недели после личной встречи с представителем банка. Потребуется информация о доходах за последние 10 лет, недвижимости и других активах.

Credit Suisse

В 2016 году этому банку исполняется 160 лет. К настоящему моменту он имеет более 400 отделений по всему миру и занимает второе место в швейцарском банковском рейтинге. Здесь можно открыть личный или корпоративный счет. Сумма первоначального взноса и срок, в течение которого он должен быть положен на счет, оговариваются с каждым клиентом индивидуально. Минимальная сумма составляет 500 000 долларов, но должны быть предоставлены доказательства, что она может быть увеличена вдвое в течение двух последующих лет. В основном банк заинтересован в открытии сберегательных счетов, иногда открывает и расчетные счета. Тарифы на обслуживание низкие: срочный перевод стоит 30 долларов, обслуживание счета — 200 швейцарских франков в год. Счет для физического лица может быть открыт в течение двух дней, для юридического — в течение недели. Из документов обязателен загранпаспорт, остальной пакет оговаривается индивидуально. Выезд в банк не требуется, раз в месяц представитель банка приезжает в Москву, и в это время с ним можно встретиться для интервью.

Julius Baer

Банк основан в 1890 году, имеет российское представительство. Срок открытия счета — 2 недели, активационный платеж — от 500 000 долларов. Обязательна встреча с представителем банка в Москве или Европе. Все условия оговариваются индивидуально.

Ситуация с остальными известными швейцарскими банками в настоящий момент сложна для оценки в рамках нашего обзора. Например, в конце мая 2016 года на портале Swissbankinginfo была опубликована информация о скором закрытии ранее топового банка BSI. Банк AP Anlage & Privatbank AG функционирует в нормальном режиме, но на своем русскоязычном сайте не предоставляет никаких цифр, предлагая уточнять информацию в индивидуальном порядке. Конечно, времени у людей, располагающих крупными средствами, как правило, на подобные изыскания нет, и здесь требуется профессиональная консультация.

www.kp.ru

Проценты по вкладам в швейцарских банках (2017) » Новости Швейцарии

Как высоки проценты по вкладам в швейцарских банках по состоянию на конец 2017 года? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

По состоянию на 1 января 2017 года Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках (на конец ноября 2017 г.):

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в конце 2017 года.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2017 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг Шэппи

Национальный банк Швейцарии (Берн). Графика: Юрг ШэппиЧасть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.ch

Графика: www.business-swiss.chБудучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Графика: Jeff Belmonte, CC BY 2.0

Графика: Jeff Belmonte, CC BY 2.0По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Каким валютам из перечисленных Вы доверяете?

Читайте также:

business-swiss.ch

Как открыть счет в швейцарском банке физическому лицу в 2019 году

Любой человек имеет возможность обратиться в банки Швейцарии для открытия счета. В официальных организациях для этого даже не потребуется внести первоначальный взнос, чего не скажешь о частных банках. Как правило, в них просят положить на счет минимальную сумму, оговоренную с банкиром.

В какой валюте будет произведена операция, значения не имеет. Чаще всего клиенты выбирают популярные денежные стандарты – франки, доллары, евро, реже – другую свободно конвертируемую валюту.

Бывали случаи, когда банки отказывали в открытии счета политически известным личностям, из опасения навредить своей репутации. У российских предпринимателей , ведущих бизнес на территории Швейцарии, случаются свои подводные камни.

Подозрительные банки требуют от них такой обширный пакет документов, что проще обратиться за помощью швейцарского юриста из солидной конторы.

Усиленный контроль документов со стороны банков касается только нерезидентов страны и не имеет отношения к иностранцам с видом на жительство. Для того чтобы открыть счет в швейцарском банке необязательно личное присутствие иностранца.

Крупные банки имеют свои филиалы в других странах. Достаточно обратиться в официальное подразделение и подать желаемую заявку.

Бланк заявки для открытия счета в швейцарском банке

Если швейцарские филиалы в стране отсутствуют, то для открытия счета придется все же посетить Альпийскую Республику. В связи с распространением мошенничества, российским гражданам следует быть внимательными при открытии счета с помощью посредников.

Личное присутствие очень важное условие, так как по обязательствам крайней осторожности и тщательной проверки личности, заявитель должен предъявить свой паспорт (или документ заменяющий его).

Считываемая информация проходит проверку по внутренним информационным базам банка на предмет выяснения личности и кредитной истории заявителя. Как уже говорилось выше, чтобы открыть счет в швейцарском банке в 2019 году необходимо личное присутствие потенциального клиента.

В ближайшее время FINMA (Швейцарский надзор за финансовыми рынками) планирует разрешить проведения операции через интернет.

А уже сейчас крупнейший швейцарский банк UBS объявил о возможности гражданам страны открывать счет с помощью смартфонов. Новость поступила 18 марта 2016 года и заставила другие банки задуматься о введении аналогичного приложения.

Теперь клиенты UBS смогут через специальное приложение «UBS Kontoeröffnung Online» идентифицировать свою личность, и подписать электронные документы после ознакомления. Подготовку цифрового открытия счета уже начали такие банки как: Valiant, Raiffeisen и Credit Suisse.

Обратившись в финансовую организацию потребуется следующий пакет документов:

- паспорт;

- идентификационная карта;

- документ о прохождении денежных средств;

- документ об уплате налога с видимых средств.

Последние два документа проверяются банком только на предмет подлинности.

Вернуться к оглавлению

Вернуться к оглавлениюВлияние Национального банка на политику Швейцарии

Швейцарский национальный банк SNB (Schweizerische National Bank) согласно федеральному закону является акционерным обществом с особым статусом. В его стенах, под надзором Конфедерации, выпускаются национальные банкноты швейцарских франков. Монеты выпускает Монетный двор.

Другими словами, SNB проводит кредитно –денежную политику в интересах страны. От деятельности швейцарского национального банка зависит не только экономика государства, но и мировые финансовые отношения в целом.

Здание швейцарского национального банка

Выступая финансовым агентом правительства, SNB также предоставляет ему банковские услуги. Однако взять кредит в центральном Швейцарском банке на нужды бюджета страны, правительство не имеет права.

Вернуться к оглавлениюПроцентные ставки на вклад

Каждый кто открывает счет в банке Швейцарии задается вопросом: сколько стоит обслуживание счета и какие проценты на сумму вклада? В основном взнос за открытие счета в швейцарском банке не взимается. А вот за его содержание, каждый учредитель устанавливает свою цену.

Например, плата за ведение счета в разных банках составляет от 100 до 500 франков в год.

На проведение других банковских операций (содержание выписок, транзакционные потери) устанавливается свой процент за услугу. С начала 2017 года вышла новость, что проценты по вкладам в Альпийской Республике приблизились к нулю (сберегательный счет – 0,15%, частный счет – 0,01%, счет пенсионного накопления – 1,125%).

Сравнение процентных ставок в основных швейцарских банках

Это значит, что вложенные деньги преумножаться не будут. Сказать честно, снижение доходности вклада довольно умеренная плата за высокий уровень надежности. К тому же в европейских странах проценты по сбережениям еще ниже.

Отрицательную ставку рефинансирования установил Центральный банк Швейцарии, которая вот уже три месяца подряд удерживается в пределах (-1,25) – (-0,25) %. Минусовой процент означает, что банки держащие корреспондентские счета в Швейцарии должны уплачивать 0,75% годовых на сумму что значится выше установленного лимита.

Новый закон не затронет депозитные счета ниже 10 млн. франков, и вложения коммерческих банков ниже 20-кратного размера от минимального резерва. «Нечего боятся и клиентам коммерческих банков…», -заверяет Национальный банк Швейцарии.

Иными словами, отрицательная ставка рефинансирования означает, что банки будут получать со своих счетов меньше чем положили. Своего рода, это штраф за удержание кредитными организациями ликвидности на счетах. Тогда как деньги должны не лежать «мертвым грузом», а работать на экономику страны.

Иными словами, отрицательная ставка рефинансирования означает, что банки будут получать со своих счетов меньше чем положили. Своего рода, это штраф за удержание кредитными организациями ликвидности на счетах. Тогда как деньги должны не лежать «мертвым грузом», а работать на экономику страны.С другой стороны, отрицательная ставка способна ослабить чрезмерно сильный франк за счет частичного оттока вложенного капитала из Швейцарских банков. Тогда Альпийская республика сможет наладить экспорт в страны ЕС и стабилизирует собственную дефляционную экономику.

Вернуться к оглавлениюОт чего зависит успех банковской системы Швейцарии

Все свое существование банки Швейцарии неуклонно следили за своей репутацией. В отношении надежности банковской системы, страна руководствуется дополнительными, более жесткими требованиями (чем положено по Базельскому договору). А Своей стабильностью Швейцария обязана текущей политике нейтральности, много известной «банковской тайне» и высоким стандартам обслуживания.

Сегодня Альпийская Республика насчитывает более 500 банковских организаций, в которых трудятся 4% всего населения страны. Финансовая система страны делиться на несколько категорий:

- Национальный банк Швейцарии;

- Крупные универсальные банки;

- Кантонные (региональные) банки;

- Частные банки.

Частные организации занимаются в основном обслуживанием клиентов с крупным капиталом.

Пример личного кабинета одного из швейцарских банков

Они не проводят кредитование. Их основная задача совершать управление деньгами клиентов.

Существует ряд особенностей, по которым работает любая финансовая организация.

- Независимость от налогового законодательства.

- Современные технологии защиты информации.

- Привязка вклада к номерному счету.

- Строгий контроль банковской деятельности со стороны правительства.

- Банковская тайна.

Налоговая политика Швейцарии разработана так, что не касается банковской сферы. Поэтому все доходы, появившиеся от процентов вклада (или при трастовых операциях), полностью принадлежат только его владельцу и налогом не облагаются. Тогда как другие страны устанавливают налог на прибыль 10-50% от банковских операций.

Модернизация финансовых организаций дает 100% гарантию на защиту информации от взломов. Потихоньку отходят в прошлое чековые книжки.

Размер налоговых выплат в различных швейцарских кантонах

Вместо них появляются новые программы интернет-банкинга, электронные переводы и подписи. Непробиваемая кодировка информации и безупречная репутация убеждают, что хранить деньги в швейцарском банке не только престижно, но и надежно.

Еще одна ступень дополнительной защиты от утечки информации – номерные счета. Своего рома это замена именного счета, только вместо личных данных указан числовой набор. Тем не менее личность владельца известна банку, однако доступ к данным имеется у ограниченного круга людей из руководства. По номерному счету клиент может рассчитываться или переводить деньги и оставаться инкогнито.

Долголетие финансовой пирамиды в Швейцарии в основном обусловлено чрезмерным контролем, проводимым:

- Федеральной банковской комиссией, контролирующей международную торговлю банкнотами.

- Швейцарской банковской ассоциацией, к которой относится Независимый банковский комитет и Служба по контролю и надзору за финансами рынка Швейцарии.

- Национальным банком Швейцарии, который обеспечивает стабильность цен в стране и проводит денежно-кредитную политику.

По Федеральному законодательству Альпийской республики действует положение о «банковской тайне», юрисдикция которой распространяется на каждого клиента банка. В случае разглашения конфиденциальной информации бывшие и текущие сотрудники банка несут Уголовную ответственность.

Недавно Швейцария внесла в положение о «банковской тайне» определенные уступки в отношении США и ЕС. Данное послабление «финансовой неразглашенности» напрямую связано с политическим и экономическим влиянием стран-партнеров на Швейцарию.

Эксперты Tax Justice Network отмечают: «Степень уступок банков в запросах ЕС и США все же останется малозначительной. Швейцария будет продолжать держать в тайне своих вкладчиков».

Что касается стран СНГ и России в частности -для них информация клиентуры Швейцарских банков останется «за семью печатями». Вернуться к оглавлению

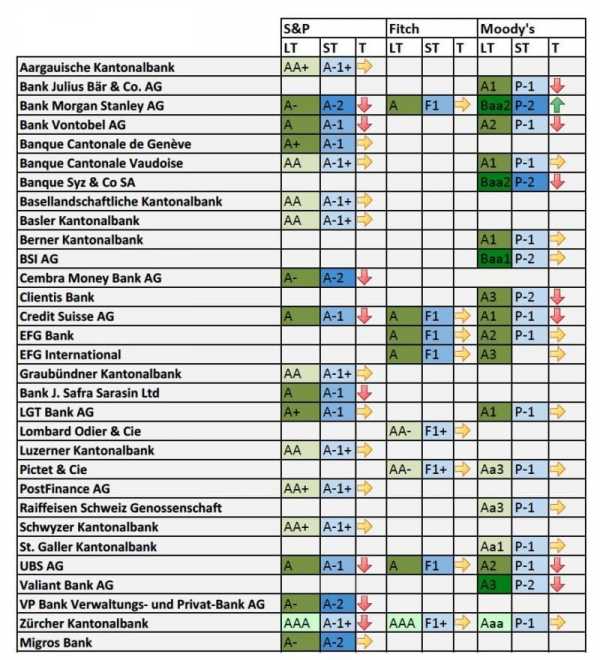

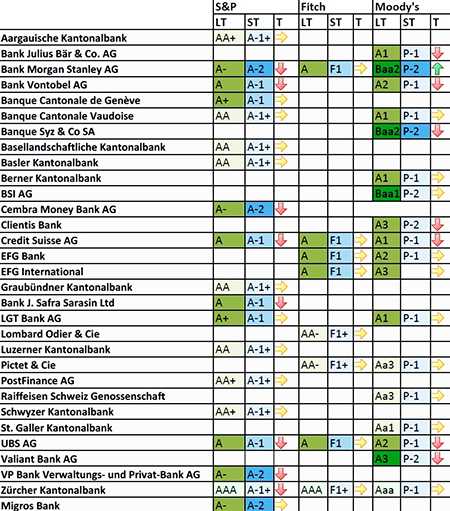

Рейтинги Швейцарских банков

Международное рейтинговое агентство Moody’s обнародовало на май 2016 г свой список самых надежных банков Швейцарии. Присвоенные значения по шкале Moody’s отображают вероятность дефолта банка в случае экономического кризиса, а также риск невыполнения его обязательств перед клиентами.

Наивысший рейтинг по долговому обязательству высокого качества с минимальным кредитным риском получили 4 банка:

- Zürcher Kantonalbank;

- St.Galler Kantonalbank;

Офис швейцарского St.Galler Kantonalbank

- Raiffeisen Schweiz Genossenschaft;

- Pictet&Cie.

Американская корпорация Fitch, входящая в число крупнейших рейтинговых агентств провела собственное исследование по кредитному рынку Швейцарии. Оценивание банков проводилось на уровне их кредитоспособности по рейтинговой шкале от «ААА» до «D». Где ААА – наивысший уровень кредитоспособности, АА – очень высокий уровень, А – высокий уровень. Соответственно D – дефолт.

Рейтинговая таблица лучших кредитных обществ расположилась в следующем порядке:

- Zürcher Kantonalbank получил наивысшую оценку ААА.

- Lombard Odier & Cie и Pictet&Cie – АА.

- Bank Morgan Stanley AG, Credit Suisse AG, EFG Bank, EFG International, UBS AG – A.

Еще одна компания, входящая в большую тройку международных рейтинговых агентств – Standart & Poor’s, проанализировала финансовый рынок Швейцарии на предмет долгосрочности и надежности кредитования. Рейтинговая компания S & P осуществляет свою аналитическую деятельность на протяжении 150 лет и обеспечивает глубокое понимание мировой финансовой инфраструктуры.

Рейтинговая таблица швейцарских банков

В представленной таблице показаны рейтинг швейцарских банков, оцененных аналитиками S & P по аналогичной шкале агентства Fitch.

| № в рейтинге | Швейцарский банк | Долгосрочный рейтинг (более 1 года) | Краткосрочный рейтинг (менее 1 года) |

| 1 | Zürcher Kantonalbank | ААА+ | А-1+ |

| 2 | Schwyser Kantonalbank | ААА+ | А-1+ |

| 3 | Aargauische Kantonalbank | AAA+ | А-1+ |

| 4 | Postfinance AG | AA+ | А-1+ |

| 5 | Luzerner Kantonalbank | AA+ | А-1+ |

| 6 | Graubündner Kantonalbank | AA+ | А-1+ |

| 7 | Basellandschaftliche Kantonalbank | AA+ | А-1+ |

| 8 | Banque Cantonal Vaudoise | AA | А-1+ |

| 9 | Basler Kantonalbank | AA | А-1+ |

| 10 | LGT Bank AG | A+ | А-1 |

Приписка знака «+» означает более надежные обязательства из данной категории.

Шкала для краткосрочного рейтинга начинается от А-1 заканчивается D(дефолт). Где «А-1» — показатель эмитента исключительно высоких возможностей по погашению взятого долгового обязательства.

dengivsetakipahnyt.com

что нужно знать иностранцу? » Новости Швейцарии

Как открыть счет в швейцарском банке: что нужно знать иностранцу? Графика: public domainКак открыть счет в швейцарском банке, не проживая на постоянной основе в Швейцарии? Данный вопрос (из соображений любопытства или же реального намерения) тревожит умы многих. При всём многообразии имеющегося в интернете материала достаточно подробные и соответствующие действительности ответы на обозначенный вопрос остаются редкостью. Более того, материалы, написанные ещё относительно недавно, уже сейчас оказываются полностью или частично устаревшими.

Данные причины побудили нас в формате «вопрос-ответ» написать материал, который бы позволил каждому читателю составить представление о том, что именно следует учитывать при открытии иностранцем счета в швейцарском банке. Актуальность материала: февраль 2017 года.

Могут ли лица, постоянно проживающие за пределами Швейцарии, открыть счет в швейцарском банке?

Да, но не далеко не во всех банках. В случае, если кредитное учреждение всё же принимает в свои клиенты нерезидентов, действуют некоторые особенности по сравнению с процедурой открытия счета в швейцарском банке лицами, имеющими вид на жительство в Швейцарии. Перед тем, как открыть счет, швейцарские банки обязаны проверить личность клиента и источник происхождения капитала.

Можно ли открыть счёт в Швейцарии для оплаты расходов на недвижимость?

Покупка недвижимости в Швейцарии нерезидентом не является самодостаточным основанием для открытия банковского счёта. Поэтому о данном моменте следует подумать заранее. Если открытие счета не является самоцелью, текущие расходы по недвижимости могут быть уплачены швейцарскими управляющей компанией или юристом, с которыми у Вас есть соответствующий договор.

Как долго длится открытие счета в швейцарском банке?

В зависимости от выбранного банка процедура занимает от 1 до 7 дней.

Потребуется ли внести какой-либо минимальный вклад на счет? Если да, то каковы размеры такого минимального вклада?

Опять же, в зависимости от выбранного банка размер минимального вклада или минимального остатка могут разниться.

Лица, имеющие место жительства в Швейцарии, а также лица, пересекающие с определённой регулярностью швейцарскую границу в рабочих целях – «Grenzgänger», могут открыть в большинстве банков Швейцарии счет без обязательства внесения какого-либо минимального вклада (например, в UBS, Credit Suisse, Raiffeisen, Postfinance и кантональных банках).

Лица, проживающие за пределами Швейцарии (за исключением уже упомянутой категории постоянно пересекающих границу в рабочих целях – «Grenzgänger»), получают право открыть счет в швейцарском банке при внесении минимальной суммы в интервале от 500’000 до 700’000 швейцарских франков (конкретный размер оговаривается в каждом индивидуальном случае). Поскольку в связи с кризисом в России многие стремятся открыть счет в швейцарском банке с целью сохранения своих активов, финансовые дома Швейцарии склонны к повышению минимального порога для открытия депозита. По состоянию на начало 2017 года минимальная сумма для открытия счета в швейцарском банке поднялась во многих случаях до 1 миллиона франков.

Примечание: открыть счет в швейцарском банке нерезидентам можно также и для целей трейдинга. В данном случае действует ряд особенностей (например, сниженный минимальный взнос), о которых Вы можете узнать из нашего материала «Как открыть форекс-счет в Швейцарии?».Можно ли открыть счет в швейцарском банке через интернет, почту, телефон, электронную почту или факс?

Во многих банках существует возможность подать заявку через электронные средства связи. Тем не менее, банк всегда попросит предоставить оригиналы необходимых для открытия счета документов (более подробно о так называемом “открытии счета через интернет” читай здесь).

Если какой-либо посредник обещает Вам открыть счет без необходимости предоставления оригиналов документов, советуем Вам отказаться от его услуг.

Какие документы потребуются при открытии счета в швейцарском банке?

В любом случае понадобится заграничный паспорт, идентификационная карта (ID) или иной официальный документ, позволяющий установить Вашу личность. Банк также может запросить документ о происхождении денежных средств, которые будут вносится на счет, а также о том, что с вносимых денег был уплачен налог. Банк при этом не осуществляет полную проверку сведений в документе, а лишь подтверждает факт его подлинности.

Важно отметить, что год от года кредитные учреждение предъявляют всё более жесткие требования к конкретике документов и их составу.

Возможно ли открыть счет в швейцарском банке в евро или долларах США?

открыть счет в швейцарском банке можно как во франках, так и в евро и долларах США. До конца 2015 года планируется сделать доступным открытие счета в Швейцарии в юанях. Графика: www.business-swiss.ch

открыть счет в швейцарском банке можно как во франках, так и в евро и долларах США. До конца 2015 года планируется сделать доступным открытие счета в Швейцарии в юанях. Графика: www.business-swiss.chВсе банки Швейцарии предоставляют услуги по открытию счетов в швейцарских франках (CHF), а также наиболее часто используемых мировых валютах – евро (EUR), доллар США (USD) и британский фунт стерлингов (GBP). Счет в некоторых банках Швейцарии может быть открыт и в юанях.

Многие банкоматы (особенно, расположенные в аэропортах и ж/д вокзалах) выдают наличными как швейцарские франки, так и евро. Тем не менее, если счет открыт в швейцарских франках, за снятие евро подлежит взиманию комиссия, размер которой зависит от формулы, закреплённой в договоре на открытие банковского счета.

Насколько конфиденциальны сведения об открытии счета в банке Швейцарии?

В Швейцарии действует законодательно закреплённая банковская тайна. Так, статьи 3(2)(с) и 47 Федерального закона о банках и сберегательных кассах от 8.11.1934 (Bundesgesetz ueber die Banken und Sparkassen) возлагают на банки обязанность сохранять конфиденциальной информацию о своих клиентах. Действующие и бывшие сотрудники банковских учреждений, в случае нарушения данных требований, подлежат уголовной ответственности (ст. 47 Закона о банках и сберегательных кассах; ст. 305ter Уголовного кодекса Швейцарии).

В настоящее время каких-либо тенденций в отношении ослабления банковской тайны Швейцарии применительно к странам СНГ не наблюдается (подробнее читай здесь).

Насколько сохранны денежные средства на счету в швейцарском банке?

Швейцария отличается одним из самых строгих законодательств в отношении обеспечения стабильности банковской системы. Банки Швейцарии в сравнении со своими коллегами из США и ЕС хорошо выдержали международный финансовый кризис. Проведённая реформа по имплементации правил «too big to fail» вывела Швейцарию на первое место в мире по требованиям к уровню собственных резервов крупных банков.

Парадеплатц в Цюрихе. Графика: public domain

Парадеплатц в Цюрихе. Графика: public domainБанковской законодательство Швейцарии предусматривает также и иные гарантии сохранности средств на счете. В случае начала процедуры банкротства банка вклады до 100’000 (до 22 декабря 2008 года – до 30’000) швейцарских франков на одно лицо попадают в привилегированную 2ю группу. Это означает, что выплаты по данным требованиям предшествуют большинству других, соответственно, резко повышается вероятность, что средства владельцев счетов будут выплачены в полном объёме.

Ценности (драгоценные металлы, наличные денежные средства, произведения искусства и т.п.), хранящиеся в сейфах банка, при его банкротстве не попадают в конкурсную массу, остаются принадлежать своим собственникам и по их требованию возвращаются.

Существует ли возможность пользоваться кредитной карточкой, связанной с открытым счетом?

Во всех швейцарских банках предоставляется услуга по обслуживанию кредитных карт Mastercard, Visa и American Express, номинированных в швейцарских франках, евро или долларах США. Для лиц, постоянно проживающих за пределами Швейцарии, часто предусматривается обязанность сохранения на счете минимальной суммы (обычно равняется месячному лимиту снятия с карты). В качестве альтернативы кредитным картам клиенту может быть предложена дебетовая карта Maestro.

Сколько стоит обслуживание счета в швейцарском банке?

За открытие счета в швейцарском банке плата не взимается. За ведение счета, различные банковские операции (банковские переводы, обслуживание кредитных карт и т.д.), а также административные расходы (например, корреспонденция) подлежат уплате сборы, размер которых разнится от банка к банку и в конечном итоге определяется в договоре на индивидуальной основе. Сравнение размера трат на обслуживание счета лиц, проживающих в Швейцарии, смотрите здесь.

В зависимости от суммы вклада причитающиеся проценты (см. ниже) могут быть меньше размера трат на содержание банковского счета.

Подлежат ли выплате проценты на сумму вклада?

Теоретически* все швейцарские банки должны выплачивать проценты на сумму вклада. Проценты по сберегательному вкладу (Sparkonto) выше, чем по частному вкладу (Girokonto) – читайте подробнее о сравнении процентов по вкладам. Поскольку открыть счет в швейцарском банке иностранец имеет право также для целей инвестирования, процент доходности может быть выше обычного депозита. Одновременно, риск инвестиционного счета выше.

* важно подчеркнуть, что в настоящее время банки Швейцарии практически не выплачивают никаких процентов по счетам клиентов. Это связано с общей обстановкой на финансовых рынках, которая укрепляет швейцарский франк. Однако, поскольку такое укрепление не выгодно местным экспортёрам, Национальный банк Швейцарии ввёл негативные проценты на остатки по корреспондентским счетам, превышающим определённый порог. Соответственно, частные банки, будучи сами вынужденые уплачивать негативные проценты, не могут предложить клиентам значительных процентов (на данный момент даже +0,5% считается довольно высоким процентом по вкладам в Швейцарии).

Поскольку в Швейцарии действует банковская тайна (см. выше), на проценты (не на сумму счета, а именно только на проценты!) начисляется налог в размере 35%. Держатель вклада имеет право на возврат данной суммы при заполнении налоговой декларации в Швейцарии. В ситуации негативных процентов указанный налог не взимается, поскольку отсутствует объект налогообложения.

Можно ли закрыть счет в швейцарском банке в любой момент?

Частный вклад (Girokonto) может быть закрыт сразу после получения соответствующего заявления от владельца счета. В случае со сберегательным вкладом (Sparkonto) договором с банком может быть предусмотрен период ожидания в 3, 6 или 12 месяцев с момента получения заявления о закрытии счета. То, как можно закрыть инвестиционный счет в швейцарском банке, прописывается в договоре на индивидуальной основе.

Какие советы Портал «Швейцария Деловая» может дать по выбору швейцарского банка для открытия счета?

Поскольку многое зависит именно от индивидуальных потребностей клиента, выбор банка должен осуществляться в каждом отдельном случае. Тем не менее, есть несколько общих правил, которыми можно руководствоваться в любой ситуации.

Во-первых, так как в большинстве случаев открытие счета в швейцарском банке осуществляется при помощи специализированных компаний, следует очень тщательно подходить к выбору такой компании, чтобы избежать мошенников и непрофессионалов. Обобщённо можно посоветовать фирмы, зарегистрированные в Швейцарии, руководители которых имеют швейцарское образование и говорят на местных языках (немецкий, французский и/или итальянский).

Во-вторых, выбирайте банк Швейцарии, имеющий хороший кредитный рейтинг у известных агентств (например, Standard & Poor’s, Moody’s). Теоретически любой банк, зарегистрированный в Швейцарии, обладает существенным запасом финансовой стабильности в силу требований банковского законодательства. Чтобы Вы не тратили лишнее время, Портал Швейцария Деловая ведёт список банков, которые не открывают счета нерезидентам.

В-третьих, в большинстве случаев из-за соображений экономии не рекомендуется разбивать сумму счета/вклада на более мелкие и помещать их в разные банки Швейцарии.

В-четвертых, подумайте, хотите ли Вы иметь доступ к абсолютно всем финансовым инструментам, которые есть в современном финансовом мире (например, возможность покупки акций на бирже), или же Вам будет достаточно стандартного набора (например, счет/вклад + кредитная/дебетовая карта). В первом случае Вам следует обратить взор на швейцарские банковские гиганты – UBS или Credit Suisse; во втором – на региональные или локальные банки, которые, тем не менее, предоставляют свои услуги иностранцам, не проживающим в Швейцарии. Чем меньше дополнительных услуг входит в предлагаемый пакет, тем ниже ожидаемые расходы на содержание счета.

В связи со случаями мошенничества и грубой некомпетентности при открытии счета в швейцарском банке просим Вас быть осторожными при выборе посредника и, по возможности, избегать компании, расположенные не в Швейцарии (а, например, в Москве, Киеве или Кипре). Если у Вас есть вопрос, просьба проверить какое-либо агентство через наши каналы или уже имеющийся опыт сотрудничества с какой-либо фирмой, присылайте нам свои письма: контактный формуляр.business-swiss.ch