Вклады в швейцарский банк под проценты

Елена Пазина

Обновлено: 2019.08.22

Шрифт A A

Нет времени читать?

Швейцарский банк — эталон надёжности, безопасности и стабильности. Открывая депозит в финансовых учреждениях Швейцарии, можно не переживать за сохранность своих сбережений. Разберём, какие вклады под проценты предлагает швейцарский банк, а точнее разные банковские организации этой европейской страны.

О банковской системе в Швейцарии

Естественно, что устойчивое выражение «открыть вклад в швейцарском банке» подразумевает под собой большой выбор банков, которых в стране много. Во главе стоит Национальный банк Швейцарии, так же как в России — Центральный банк.

Национальный банк Швейцарии

Два крупнейших банка Швейцарии — UBS и Credit Suisse.

UBS — это международная финансовая организация. Она завоевала огромную популярность ввиду своей надёжности, удобству и выгодных условий кредитования, депозитов и иных услуг.

Credit Suisse — известнейший банк, который создан ещё в 1856 году. Изначально его цель — инвестирование денежных средств в проекты по строительству железных дорог и индустриализации государства.

Банковская деятельность Швейцарии строго регулируется законодательством.

Работа банков регулируется рядом документов:

- «О банковской деятельности» — основной документ, регулирующий работу банковских учреждений. В нём же описывается ответственность за нарушения норм законодательства. В отношении вкладов здесь чётко прописывается обязательная засекреченность депозитов, нарушение которой влечёт уголовное наказание.

- «Закон о Национальном банке Швейцарии»— регламентирует деятельность главного банка страны.

- «Закон о банках и сберегательных кассах» — в этом правовом акте тоже прописываются определённые требования ко вкладам. К примеру, согласно ему сотрудники банков обязаны сохранять конфиденциальность сведений о вкладчиках.

Стоит отметить, что в Швейцарии есть такое понятие как «спящий» счёт. Так называют счёт в случае пропажи или смерти собственника депозита.

Зачем открывать вклад в швейцарском банке

Вклады в банках Швейцарии интересны множеству клиентов и на это есть несколько весомых причин.

Какие преимущества у вкладов в швейцарских банках:

- Надёжность. Банковская система в Швейцарии отличается стабильностью, поэтому клиенты не переживают за свои сбережения.

- Высокий уровень хранения банковской тайны. Законодательство Швейцарии строго запрещает раскрывать информацию о вкладчиках, нарушителей наказывают. Поэтому вероятность разглашения данных максимально снижена.

- Возможность открыть вклад в швейцарских франках. Данная валюта считается наиболее надёжной, потому что меньше всего подвергается спаду — обычно франк стабилен. К тому же швейцарский франк не подвержен инфляции.

Несмотря на то, что в данных организациях высокие комиссии за обслуживание и возникают трудности с открытием вклада, клиентов меньше не становится.

Условия вкладов в швейцарских банках

Существует одна общая для всех стран закономерность: чем надёжнее банк, тем ниже в нём проценты по вкладам. Так и в швейцарских банках. У них отмечается низкая процентная ставка, но высокая степень надежности и стабильности.

Оформить депозит можно в разной валюте:

- швейцарских франках;

- долларах;

- евро;

- юанях;

- фунтах стерлингов.

Все вклады обязательно подлежат страхованию. Средняя сумма страховки составляет 100 тысяч франков. При открытии депозита в другой валюте, при страховании учитывается её конвертация.

Примерная сумма при открытии счёта в больших банках составляет от 300 до 500 тысяч франков. Небольшие банки предлагают вклады от 50 тысяч франков.

По депозитам в Швейцарии устанавливаются высокие комиссии за обслуживание. Чем больше сумма вклада, тем крупнее сбор. В год можно заплатить примерно тысячу франков.

От чего зависят проценты

Процентная ставка зависит в первую очередь от ставки рефинансирования. Также происходит и в российских банках. На сегодняшний день в России она составляет 7,5 % годовых, а в Швейцарии — минус 0,75 %.

В Швейцарии ставки по депозитам зависят от того, какую сумму внесёт вкладчик и является ли он гражданином этой страны. Для иностранцев проценты всегда выше, так как больше риск для банков.

Многие банковские организации в Швейцарии имеют нулевые или даже «негативные» проценты. В последнем случае не банк платит человеку за размещение средств, а наоборот.

Для иностранцев выше комиссия за обслуживание вклада, также выше минимальный взнос. Большинство банков совсем не расположены сотрудничать с иностранными гражданами, предлагая им открывать только инвестиционные счета, при которых доход не гарантирован.

Обзор актуальных предложений

Самый большой доход по вкладу можно получить в банке Credit Suisse.

| Название банка | Credit Suisse | UBS Zurich | ClaridenLeu Bank Zurich |

| Минимальная сумма | 500 тысяч долларов | 1000 евро | 500 тысяч франков |

| Процентная ставка, % | 0,75 | 0,15 | 0,15 |

На что обратить внимание при выборе банка и вклада

К выбору банка для открытия вклада следует подходить с особой серьёзностью.

Необходимо обратить внимание на следующие критерии:

- Сотрудничает ли организация с иностранными гражданами. Многие швейцарские банки не открывают депозиты нерезидентам, предлагая им только оформление инвестиционного счёта.

- Каков размер минимального взноса для оформления депозита. Это зависит от известности и активов банка. В престижных банках необходимо внести около 300-500 тысяч долларов, а в более мелких — от 50 тысяч долларов.

- Есть ли возможность открытия счёта дистанционно через интернет. Практически во всех банках Швейцарии есть возможность оформления депозита через их официальные сайты. Документы можно переслать почтой или факсом.

- Длительность рассмотрения заявления и документов. В среднем на это уходит около 7 дней.

- Валюта открытия вклада. Возможны такие варианты: евро, доллары, швейцарские франки, британские фунты стерлингов, юани.

- Какова величина комиссии за годовое обслуживание депозита. Она устанавливается каждым банком отдельно. Но чем выше сумма на счёте, тем больше придется платить за обслуживание.

Это основные критерии выбора банка. Также следует ознакомиться с отзывами клиентов учреждения.

Как открыть вклад в швейцарском банке

Для открытия вклада в банке потребуется подготовить следующие документы:

- Заявление с просьбой открыть депозитный счёт.

- Паспорт.

- Документ, подтверждающий доход.

В зависимости от конкретного банка данный перечень может быть дополнен иными бумагами.

Сотрудники организации тщательно проверяют предоставленные документы. Если они хоть немного усомнятся в прозрачности источника дохода, отсутствии долгов перед налоговой службой, то в оформлении депозита будет отказано.

У швейцарских банков есть представительства в России. Поэтому заявление с документами можно подать через них. Если же представительства нет, то необходимо обратиться непосредственно в выбранное учреждение в Швейцарии. Сделать это можно самостоятельно или через посредников.

Также в некоторых банках можно сделать вклад дистанционно через интернет. Для этого нужно зарегистрироваться на официальном сайте выбранной компании и отправить заявление. Затем распечатать договор, заполнить его, поставить свою подпись и отправить почтой со всеми необходимыми документами.

Швейцарский банк — синоним надёжности и безопасности вкладов. К сожалению, не все организации готовы сотрудничать с иностранными гражданами. Но вможно найти выгодные предложения и для нерезидентов.

moneyscanner.ru

Проценты по вкладам в швейцарских банках (2017) » Новости Швейцарии

Как высоки проценты по вкладам в швейцарских банках по состоянию на конец 2017 года? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках

варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

По состоянию на 1 января 2017 года Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках (на конец ноября 2017 г.):

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать»

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в конце 2017 года.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2017 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальн

business-swiss.ch

что нужно знать иностранцу? » Новости Швейцарии

Как открыть счет в швейцарском банке: что нужно знать иностранцу? Графика: public domainКак открыть счет в швейцарском банке, не проживая на постоянной основе в Швейцарии? Данный вопрос (из соображений любопытства или же реального намерения) тревожит умы многих. При всём многообразии имеющегося в интернете материала достаточно подробные и соответствующие действительности ответы на обозначенный вопрос остаются редкостью. Более того, материалы, написанные ещё относительно недавно, уже сейчас оказываются полностью или частично устаревшими.

Данные причины побудили нас в формате «вопрос-ответ» написать материал, который бы позволил каждому читателю составить представление о том, что именно следует учитывать при открытии иностранцем счета в швейцарском банке. Актуальность материала: февраль 2017 года.

Могут ли лица, постоянно проживающие за пределами Швейцарии, открыть счет в швейцарском банке?

Да, но не далеко не во всех банках. В случае, если кредитное учреждение всё же принимает в свои клиенты нерезидентов, действуют некоторые особенности по сравнению с процедурой открытия счета в швейцарском банке лицами, имеющими вид на жительство в Швейцарии. Перед тем, как открыть счет, швейцарские банки обязаны проверить личность клиента и источник происхождения капитала.

Можно ли открыть счёт в Швейцарии для оплаты расходов на недвижимость?

Покупка недвижимости в Швейцарии нерезидентом не является самодостаточным основанием для открытия банковского счёта. Поэтому о данном моменте следует подумать заранее. Если открытие счета не является самоцелью, текущие расходы по недвижимости могут быть уплачены швейцарскими управляющей компанией или юристом, с которыми у Вас есть соответствующий договор.

Как долго длится открытие счета в швейцарском банке?

В зависимости от выбранного банка процедура занимает от 1 до 7 дней.

Потребуется ли внести какой-либо минимальный вклад на счет? Если да, то каковы размеры такого минимального вклада?

Опять же, в зависимости от выбранного банка размер минимального вклада или минимального остатка могут разниться.

Лица, имеющие место жительства в Швейцарии, а также лица, пересекающие с определённой регулярностью швейцарскую границу в рабочих целях – «Grenzgänger», могут открыть в большинстве банков Швейцарии счет без обязательства внесения какого-либо минимального вклада (например, в UBS, Credit Suisse, Raiffeisen, Postfinance и кантональных банках).

Лица, проживающие за пределами Швейцарии (за исключением уже упомянутой категории постоянно пересекающих границу в рабочих целях – «Grenzgänger»), получают право открыть счет в швейцарском банке при внесении минимальной суммы в интервале от 500’000 до 700’000 швейцарских франков (конкретный размер оговаривается в каждом индивидуальном случае). Поскольку в связи с кризисом в России многие стремятся открыть счет в швейцарском банке с целью сохранения своих активов, финансовые дома Швейцарии склонны к повышению минимального порога для открытия депозита. По состоянию на начало 2017 года минимальная сумма для открытия счета в швейцарском банке поднялась во многих случаях до 1 миллиона франков.

Примечание: открыть счет в швейцарском банке нерезидентам можно также и для целей трейдинга. В данном случае действует ряд особенностей (например, сниженный минимальный взнос), о которых Вы можете узнать из нашего материала «Как открыть форекс-счет в Швейцарии?».Можно ли открыть счет в швейцарском банке через интернет, почту, телефон, электронную почту или факс?

Во многих банках существует возможность подать заявку через электронные средства связи. Тем не менее, банк всегда попросит предоставить оригиналы необходимых для открытия счета документов (более подробно о так называемом “открытии счета через интернет” читай здесь).Если какой-либо посредник обещает Вам открыть счет без необходимости предоставления l

business-swiss.ch

как открыть счет для юридического или физического лица, какой банк выбрать в Швейцарии?

Швейцария — родина самого понятия «банковская тайна». В эту страну, олицетворяющую стабильность и являющуюся одной из самых безопасных финансовых зон, стекаются финансовые ресурсы частных лиц и компаний со всего мира. Надежный и конфиденциальный, счет в швейцарском банке уже давно стал символом высокого статуса и гарантом сохранности накоплений.

Швейцарские банки имеют свои особенности и традиции, касающиеся правил открытия счетов и выстраивания деловых отношений с клиентами. В обзоре мы рассмотрим некоторые нюансы работы швейцарских банков с россиянами.

Преимущества открытия счета в швейцарском банке

Когда в 1998 году в России произошел резкий обвал курса рубля, многие стали задумываться, как защитить себя в дальнейшем от подобных рисков. Инвестируя в иностранную валюту, рано или поздно приходится сталкиваться с проблемой ее сохранения. Российские банки в кризисные периоды (каковым является и нынешний этап становления экономики) ненадежны: даже если они работают, выплаты вкладчикам, желающим закрыть свои счета, могут растянуться надолго, и момент, когда можно было бы вложить деньги в недвижимость или акции, будет упущен. Однако можно обратиться в иностранный банк, причем в стране, которую меньше всего затрагивают общемировые проблемы. Такой финансово безопасной зоной считается Швейцария. Особенность ее банковской системы состоит в том, что банки раскрывают конфиденциальную информацию властям иностранных государств только в случаях, когда речь идет об уголовных преследованиях клиентов. Налоговые нарушения здесь относят к административным, потому на запросы данных со стороны иностранных налоговых служб банки и правоохранительные органы этой страны не отвечают.

Как открыть вклад в швейцарском банке

Иностранцам, проживающим на территории Швейцарии или периодически в рабочих целях пересекающим ее границу, счет в местном банке может быть открыт без внесения на него минимальной суммы, но на практике ее обычно назначают (по аналогии с практикой российских банков). Тем иностранным гражданам, чья профессиональная деятельность не связана со Швейцарией, и тем, кто не имеет вида на жительство, счет открывается при условии минимального вклада, который в среднем составляет 200 000–500 000 швейцарских франков (примерно 180 000–450 000 евро). Открыть счет можно как в местной валюте, так и в евро, долларах, фунтах стерлингов. Процедура занимает от одной до пяти недель после подачи документов, идентификации личности и собеседования с представителем банка. Подать документы для открытия счета можно лично в швейцарском офисе банка или при встрече с представителем банка в нашей стране. Существуют технологии идентификации клиента по телефону или через специальные компьютерные программы (аналоги Skype), но они пока не получили широкого распространения.

Для физических лиц с российским гражданством, желающих открыть счет в швейцарском банке, минимальный пакет документов включает:

- загранпаспорт;

- российский паспорт;

- подтверждение источника вносимой на счет суммы (договор о продаже дома, выписка о снятии этих денег в каком-либо другом банке, расписка в получении средств от продажи ценных бумаг и тому подобное).

Юридическим лицам необходимо предъявить:

- учредительные документы организации;

- российский и заграничный паспорта руководителя организации;

- выписку из иностранного реестра с данными о вашем предприятии за шесть месяцев, если компания ведет деятельность более года.

Для швейцарских банков важно составить объективное мнение о своем будущем клиенте, поэтому открыть счет и общаться с представителем банка должен директор компании.

Распространено суждение, будто швейцарские банки так заинтересованы в своих клиентах, хранящих на счетах огромные суммы, что не проверяют источники их доходов, которые указываются при открытии счета. Однако это не так. Солидный банк обязательно займется проверкой благонадежности нового клиента, и ни один швейцарский банк без проведения этой процедуры не откроет счет для вас или вашей компании. Будьте готовы к тому, что представитель банка задаст вопросы о вашей семье, работе, стиле жизни. Кроме того, каждый банк оставляет за собой право запросить те или иные документы дополнительно к общему списку: например, подтверждение оплаты коммунальных счетов. Если принято положительное решение, банк сообщает клиенту реквизиты счета. При переводе на счет суммы денег, превышающей размер минимального вклада, банк может дополнительно проверить происхождение денежных средств. Наличные в надежных швейцарских банках не принимаются.

Кстати!

Граждане России обязаны отчитываться перед налоговыми органами об операциях по всем личным счетам и вкладам за рубежом, а также об открытии и закрытии таких счетов. Если у вас есть зарубежные счета, не забудьте до 1 июня текущего года отправить в налоговую инспекцию отчет с названием банка и страны, где открыт счет, его номер, сумму на счете на начало и на конец предыдущего года. Швейцарские банки в последние пять лет имеют ряд конфликтов по поводу счетов клиентов из США и Германии с правительствами этих стран. Теперь они занимаются тщательной проверкой источников доходов любых своих вкладчиков.

Как выбрать надежный банк

Прежде всего удостоверьтесь, что финансово-кредитное учреждение работает с нерезидентами: не каждый банк Швейцарии будет готов вас принять. Кантональные и государственные швейцарские банки иностранцам счета не открывают. Российским гражданам, желающим хранить свои средства на швейцарских счетах, необходимо обращаться в частные банки. При этом следует иметь в виду, что стандартные представления о показателях надежности к швейцарским банкам не всегда применимы. Так, в кредитном рейтинге журнала Global Finance не обязательно лидируют именно швейцарские банки. Например, второй по величине финансовый конгломерат страны Credit Suisse уже несколько лет отсутствует в рейтингах, уступая немецким или голландским банкам. Хотя другой швейцарский банк, UBS, признан составителями рейтинга лучшим банком Западной Европы по итогам первых месяцев 2019 года[1].

Проценты по вкладам редко составляют больше 1%. Ориентироваться необходимо на уровень защиты вашего капитала. Если банк успешно работал без убытков во время глобальных мировых кризисов, продолжает работу в обычном режиме, у него не было скандально известных российских вкладчиков, то, скорее всего, ему можно доверять.

Швейцарские банки, услуги которых востребованы россиянами

Небольшой обзор самых известных частных банков Швейцарии, куда могут обратиться российские граждане, поможет прояснить ряд деталей. Все эти банки располагают собственным капиталом в размере, превышающем 500 млн швейцарских франков, и активами в более чем два млрд швейцарских франков. Их солидная история позволяет делать выводы, что в дальнейшем они своих позиций не сдадут. По версии русского Forbes, наиболее подходящими для размещения крупных частных российских капиталов (от 20 млн долларов) к настоящему моменту остаются UBS, Credut Suiss и Julius Bank. Ряд частных швейцарских банков, которые еще не так давно считались топовыми, в настоящее время переживает перемены, и о состоянии их дел в каждый конкретный момент лучше всех осведомлены профессиональные консультанты. Следует отдавать себе отчет в том, что какой бы защищенной ни была Швейцария, как бы ни сохраняла финансовый нейтралитет, ее банки все равно участвуют в мировых финансовых процессах, и глобальные экономические кризисы, затрагивая клиентов, так или иначе отражаются на деятельности банков.

UBS

Глобальная компания с офисами во всех крупных финансовых центрах мира (более 50 стран, включая Россию). Частным и корпоративным клиентам доступна возможность открытия расчетных, накопительных, фондовых и депозитных счетов. Минимальный неснижаемый остаток определяется индивидуально, он может составлять от 100 000 евро до одного млрд долларов. Плата за ежеквартальное обслуживание счета составляет около 20 швейцарских франков, активация интернет-банка — 100 швейцарских франков. Продолжительность процедуры открытия счета составляет две–три недели после личной встречи с представителем банка. Потребуется информация о доходах за последние десять лет, о недвижимости и других активах.

Credit Suisse

В 2016 году этому банку исполнилось 160 лет. К настоящему моменту он имеет более 400 отделений по всему миру и занимает второе место в швейцарском рейтинге банков. Здесь можно открыть личный или корпоративный счет. Сумма первоначального взноса и срок, в течение которого он должен быть переведен на счет, обсуждается с каждым клиентом отдельно. Минимальный вклад составляет 500 000 долларов, но при этом должны быть предоставлены доказательства, что данная сумма может быть увеличена вдвое в течение двух последующих лет. В основном банк заинтересован в открытии сберегательных счетов, но иногда открывает и расчетные. Тарифы на обслуживание низкие: срочный перевод стоит 30 долларов, обслуживание счета — 200 швейцарских франков в год. Счет для физического лица может быть открыт в течение двух дней, для юридического — за неделю. Из документов обязателен загранпаспорт, а что еще будет входить в пакет, решается также лично с каждым клиентом. Выезд в банк не требуется, раз в месяц его представитель приезжает в Москву — в это время с ним можно встретиться для консультации.

Julius Baer

Банк основан в 1890 году, имеет российское представительство. Срок открытия счета — две недели, активационный платеж — от 500 000 долларов. Обязательна встреча с представителем банка в Москве или Европе. Все условия оговариваются индивидуально.

Ситуацию с остальными известными швейцарскими банками в рамках нашего обзора в настоящий момент оценить весьма непросто. Например, в 2016 году ранее топовый швейцарский банк BSI был уличен в отмывании коррупционных средств, связанных с одним из малазийских фондов, после чего лишился лицензии и был продан, а затем присоединен к банку EFG[2]. Банк AP Anlage & Privatbank AG функционирует в нормальном режиме, но на своем русскоязычном сайте не размещает никаких данных о суммах и тарифах, предлагая уточнять информацию в индивидуальном порядке. Как правило, времени у людей, владеющих крупными денежными суммами, на подобные дополнительные процедуры нет, здесь требуется профессиональная консультация.

www.kp.ru

Вклад в швейцарском банке проценты, депозиты

Открытие собственного денежного счета в швейцарском банке – это серьезное решение, к которому нужно подойти при помощи грамотного анализа.

Наиболее востребованные валюты, в которых иностранные граждане открывают счета в банках – евро, американские доллары, фунты стерлингов и, безусловно, швейцарские франки.

Перед началом непосредственного открытия банковского счета идет проверка следующих документов:

- Паспорт и его копия, нотариально заверенная

- Сведения о месте работы

- Документ, подтверждающий источник средств, предназначенных для вложения.

Возможность анонимности при открытии счета — это миф. Банк тщательно проверяют информацию о своих клиентах.

Сегодня, с развитием технологий, открыть счет в банке можно и через интернет. Однако и в этом случае вся информация о клиенте подлежит подробной проверке.

Проценты и депозиты по вкладам.

- Один из востребованных банков — Credit Suisse. Минимальная сумма депозита – 500 тысяч американских долларов. Годовое обслуживание составляет 200 швейцарских франков, а срочный перевод обойдется в 30 долларов США. Личный счет можно открыть всего за два дня, а вот корпоративный – за неделю.

- Частный банк — C.I.M Bank. Минимальный вклад – 5 000 долларов США в любой валюте. Открытию подлежат как частные, так и корпоративные счета.

Проценты по вкладам не велики – 2-3% годовых. Отсюда следует вывод, что открывать депозит в банке Швейцарии можно лишь с целью длительного сбережения своих средств, а не для получения прибыли. Преимущество в том, что деньги надежно застрахованы, а также отсутствуют сомнительные операции с высокими рисками. Конечно, отсутствие налогов также является положительным моментом.

Инвестиционный счет в банке в ШвейцарииИнвестиционный счет в банке предназначен для тех, кто желает получить прибыль из собственного вклада. Швейцарские специалисты предлагают множество вариантов вложения своих денег.

Самое простое – акции и облигации. Взять, к примеру, кантональные банки. Ценные бумаги застрахованы не только специальным фондом, но и государством.

Наиболее актуальным на сегодняшний день считаются вложения в IT и новые технологии. Данные стартапы отличаются оригинальность, а их создатели — амбициозностью. Особенность данной инвестиции – первоначальные взносы могут быть минимальными, вследствие чего риск потерять большие суммы уменьшается.

Биткоин – первая и наиболее востребованная криптовалюта. Отличие биткоинов в их анонимности (известен лишь адрес кошелька), а также ограниченный выпуск. Есть два способа инвестиций в биткоины:

- Позиционный. Покупка криптовалюты и ожидание повышения курса на неё.

- Вложение в оборудование для «добычи». Биктоин – это цифровой код, для создания которого требуется специальная техника. Вкладываясь в аппаратуру, можно создавать свои биткоины и с ростом курса продавать их.

Однако подобные инвестиции требуют серьезных вложений и ограничены большими рисками.

Стоит отметить, что требования к инвестиционным вложениям достаточно высокие. Размер первоначального взноса составляет от 250 до 500 тысяч американских долларов.

Вы можете самостоятельно вести дела со своими инвестициями или же довериться корпоративному специалисту.

Инвестиционные вклады отличаются высокими процентами (до 30% годовых) и большими рисками, но чем выше риск, тем выше прибыль!

bankswiss.ru

Вклады в швейцарских банках: проценты

Наверняка фраза «открыть вклад в швейцарском банке» знакома каждому, ведь на протяжении долгих лет многие считали, что такая привилегия доступна исключительно состоятельным и богатым гражданам других стран. Однако, это большое заблуждение, ведь открыть депозитный счет в Швейцарии может абсолютно каждый желающий, при этом нужно понимать, почему именно в швейцарском банке состоятельные люди предпочитают хранить свои средства, ведь экономика страны построена таким образом, что государство в любой ситуации сохраняет нейтралитет по отношению к важнейшим мировым событиям, именно поэтому банки Швейцарии считаются наиболее стабильными и надежными. Итак, ответим на главный вопрос, как положить деньги в швейцарский банк под проценты.

Условия оформления депозитного счета

На самом деле, прежде чем ответить на поставленный вопрос стоит разобраться, какие правила должен соблюдать потенциальный вкладчик:

- Открыть депозитный счет в швейцарском банке могут абсолютно все граждане, проживающие за пределами Швейцарии.

- Открыть счет возможно в течение 7 дней после подачи всех необходимых документов вкладчиком.

- Для нерезидентов Швейцария действует минимальной суммы инвестиций на депозитный счет в среднем она составляет 5000 долларов, но может корректироваться в зависимости от выбранного вами финансового учреждения, сразу стоит сказать, что вкладывать минимальную сумму на счет могут только граждане Швейцарии.

- Валюта вклада может быть любой, в том числе швейцарские франки, доллары или евро и другие мировые денежные единицы, выбор зависит от предпочтений вкладчика.

- Открыть депозитный счет в швейцарском банке можно удаленно через интернет, для этого нужно лишь выбрать банк, узнать условия сотрудничества, подготовить необходимые документы и отправить их по почте, деньги на счет можно перевести безналичным способом.

Обратите внимание, что подать документы на оформление вклада в Швейцарии может только непосредственно сам вкладчик без посредников, если вам предлагают услугу посредничества, то от нее стоит отказаться, ведь это, вероятнее всего, мошенническая схема.

Перечень документов для граждан России

Вклады в швейцарских банках будет открыть несколько сложнее, нежели в России, поэтому, прежде чем обращаться в швейцарский банк, стоит подготовить некоторые документы. В первую очередь, нужно сделать копию документа, удостоверяющего личность и заверить его у нотариуса. Если имеется заграничный паспорт, то его копия также понадобится. Соответственно, все документы должны быть нотариально заверенные.

Далее, вкладчик должен позаботиться о том, чтобы подтвердить место своего жительства. Несмотря на то что прописка указана в паспорте и ее копия прилагается к пакету документов, нужно сделать еще одну справку, например, если у вас есть счет в российском банке, то вы можете обратиться непосредственно в отделение банка, с которым сотрудничаете и попросить сотрудника сделать для вас копию вашего лицевого счета, заверенную сотрудником банка с отметкой о вашей регистрации.

Кстати, это, конечно, не обязательно, но все же стоит обратить внимание на то, что нужно предоставить документ подтверждающий ваш доход, то есть, иными словами, вы должны банку предоставить доказательства, что обладаете денежными средствами непосредственно вы. Вы должны предоставить документы, подтверждающие ваш источник дохода или иной источник получения данных средств, например, от продажи недвижимости или иного имущества.

Обратите внимание, после того, как все документы будут готовы, нужно отправить их по юридическому адресу нахождения банка, подробности о пересылке и списке документов вы можете узнать из того банка, с которым планируете дальнейшее сотрудничество.

Условия обслуживания депозитных счетов

Вопреки мнению многих потенциальных вкладчиков, проценты по вкладам в швейцарских банках ничтожно малы, здесь прибыль колеблется от 0,1% до 1,5% в год. Конечно, это слишком малая доходность для стабильных швейцарских банков, ведь даже российские банки предлагают прибыль в несколько раз больше. Но швейцарские банкиры придерживаются иного мнения, чем безопаснее инвестиции, тем меньше прибыли они приносят. Именно по этому принципу начисляется прибыльность по депозитным счетам.

Из всего вышесказанного следует, что швейцарский банк – это не самый прибыльный способ инвестировать свободные средства, по крайней мере, простому человеку, не обладающему сверхдоходами, такой способ покажется, как минимум, целесообразным, ведь в итоге выгоды от такого вклада никакой не будет. Но если вы обладаете крупным капиталом и хотите его надежно сохранить, то швейцарский банк наиболее лучший вариант для вас.

Кстати, нельзя также не отметить тот факт, что клиент может не просто положить деньги на депозит в банк, но и отдать его в доверительное управление, ведь ставка в 0,10% в год наверняка потенциальных вкладчиков не устраивает, а доверительное управление сберегательным счетом позволяет увеличить свой доход, причем в несколько раз.

Обратите внимание, что доверительное управление – это добровольная передача денежных средств трейдерам, которые на финансовом рынке инвестируют их в другие проекты и при этом приумножают капитал вкладчика.

Правда, здесь процедура открытия счета несколько отличается, вкладчик должен открыть специальный торговый счет и найти трейдера, исходя из двух показателей – это уровень доходности и его стратегия торговли. Что касается прибыльности, в данном случае она колеблется в районе 10—12% в год.

Где открыть депозит

На текущий момент в Швейцарии работает 327 финансовых учреждений, половина объема рынка банковских услуг принадлежат двум крупнейшим банкам а именно UBS и Credit Suisse, поэтому в качестве финансового партнера можно выбрать именно один из них. Если говорить коротко о банке UBS, то большинство зарубежных инвесторов предпочитает сотрудничать именно с ним, то есть депозиты открывать именно здесь. Он входит в 30 самых значимых банков всего мира. Credit Suisse банк появился еще в 1856 году, за долгие годы своего существования сформировал положительную репутацию и заслужил высокую степень доверия среди жителей страны.

Официальные сайты банков в интенете можно найти по ссылкам https://www.ubs.com – банк UBS, и https://www.credit-suisse.com – банк Credit Suisse.

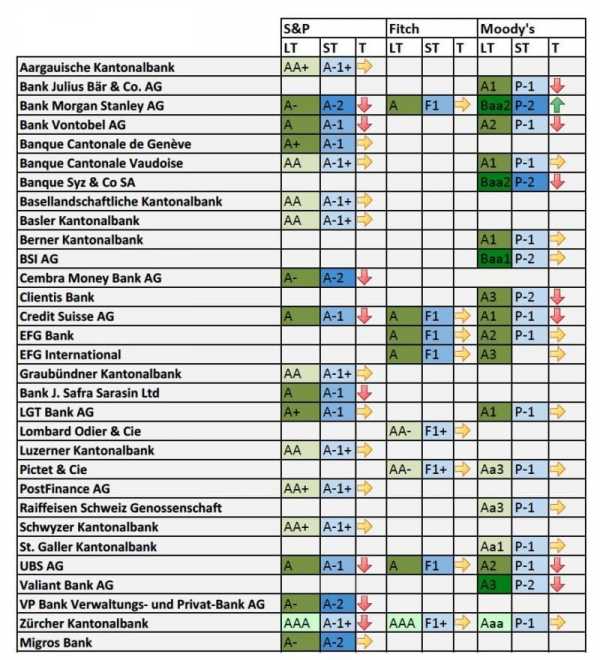

Рейтинг надежности Швейцарских банков

Итак, выгодно вкладывать деньги в швейцарские банки или нет, каждый решает сам для себя. В любом случае, именно финансовые учреждения Швейцарии входят всегда в список самых лучших банков в мире, а также самых надежных. Кстати, именно работа банков в Швейцарии выполняет важнейшие экономические функции, в том числе является стабилизатором национальной валюты, регулятором цен на внутреннем рынке и привлечением инвестиции из-за рубежа на депозитные счета. Здесь вы всегда можете открыть вклад не столько для получения прибыли, сколько для надежного сохранения своих сбережений.

znatokdeneg.ru

Вклад в швейцарском банке

Хранение денег под проценты — один из самых выгодных и удобных способов приумножить свой капитал на долгосрочной основе. Обычно люди интересуются местными банками с выгодной ставкой, но есть и те, кто предпочитает хранить сбережения за границей. Банковская система Швейцарии славится своей безукоризненной репутацией, высочайшей банковской конфиденциальностью и первоклассным стандартом оказания услуг. Поэтому многие желают завести именно вклад в швейцарском банке.

Варианты и условия открытия счета

Существует несколько условий, которые предоставляет швейцарский банк своим клиентам:

- Оформление счета в разных валютах (швейцарские франки, евро, доллары, британские фунты стерлингов или юани).

- Высокий уровень конфиденциальности.

- Безопасное хранение сбережений.

- Определенные преимущества для кредитной карты, привязанной к счету.

- Закрытие счета по требованию.

Вклады в швейцарском банке славятся своей надежностью

Согласно законодательству Швейцарских финансовых учреждений, вкладчиком может стать любой человек независимо от своего местоположения. Но из-за санкций и различного рода запретов Евросоюза многие часто задаются вопросом: как сделать вклад в швейцарский банк, если ты россиянин? Ответ прост — организации-посредники. Но стоит помнить, что система открытия счетов очень строгая. Организации будут обязаны проверить личность физлица по предоставленным документам.

За проверкой необязательно ехать в Швейцарию. Если интересующий вас банк имеет официальное представительство или филиал, то можно пройти проверку там. Если такового нет, то необходимо самостоятельно связаться с организацией-посредником, который поможет вам узнать всю необходимую информацию и организовать встречу со швейцарскими банкирами. Подобные организации сами связываются с финансовыми учреждениями, ведут переговоры и собирают сведения по оформлению вклада.

Минимальная сумма для взноса

Далее необходимым пунктом является внесение минимального взноса. Для иностранцев, которые имеют вид на жительство, проживают в Швейцарии или часто пересекают ее границу (по работе) может быть предоставлен счет без внесения минимального взноса. Для остальных вклад открывается при внесении суммы около 180.000 — 450.000 EUR. Процесс занимает от недели до месяца после подачи установленного пакета документов, успешного подтверждения личности и собеседования со специалистом из банка.

Открытие счета онлайн

Некоторые банки Швейцарии предоставляют своим клиентам возможность открыть счет онлайн. Для этого необходимо:

- Пройти регистрацию на официальном сайте интересующего банка.

- Заполнить все необходимые бланки и соглашения.

- Отправить их и заверенные копии документов в офис в Швейцарии.

- Внести минимальный взнос.

Некоторые финансовые учреждения могут запросить оригиналы документов, будьте готовы их предоставить. Открытие счета занимает примерно неделю.

Процентная ставка и документы

Одним из важнейших пунктов всего процесса является сбор всех необходимых документов. Стандартный пакет для физических лиц с гражданством РФ включает в себя:

- Действующий заграничный паспорт.

- Паспорт Российской Федерации.

- Подтверждение наличия вносимой суммы (выписка о снятии средств, договор о продаже имущества и др.).

Для открытия вклада нужно соответствовать ряду условий

Для юридических лиц это:

- Пакет учредительных документов организации.

- Документы, удостоверяющие личность руководителя организации (паспорт РФ и загранпаспорт).

- Для компаний, которые существуют более одного года, необходимо предоставить выписку о компании из иностранного реестра за полгода.

О том, какой процент по вкладам в швейцарских банках, люди часто заблуждаются, думая, что раз финансы будут храниться в престижном месте, то обязательно с большой процентной ставкой. Насчет первого споров нет, а со вторым все слегка преувеличено. Если обычно ставка по вкладам в России около 10%, то проценты по депозиту в швейцарском банке будут составлять в лучшем случае 1 — 2%.

Выбор банка

Перед тем как положить деньги в швейцарский банк из России под проценты, еще одним важным моментом является выбор подходящего банка. Не все учреждения смогут вас принять, так как работают только с резидентами Швейцарии. Гражданам РФ стоит обратиться в частные банки. Далее стоит определиться с целью вашего вклада (защита средств, хранение за счет заработка и т.д.) и суммой вклада. Почти все финансовые учреждения работают со счетами большее 200.000 евро, но есть и те, кто предоставляет свои услуги счетам в 5.000 евро, но не меньше! Ищите финансовые учреждения, которые действуют именно в Швейцарии. Все филиалы будут подчиняться законам тех стран, в которых они находятся.

Бесспорно, что у такого рода вкладов есть свои плюсы и минусы. С одной стороны, это престижность и очень высокий уровень безопасности, с другой стороны, колоссально приумножить свои сбережения не выйдет. Обычно прибыль от таких вкладов небольшая и вы можете потратить больше на обслуживание счета. Взвесьте все свои за и против и тщательно проверяйте всю информацию о банках и организациях перед действием, чтобы избежать мошенничества.

Вконтакте

Google+

finansopyt.ru