InfoBank.by | Финансовая грамотность | Банковские услуги для физических лиц

InfoBank.by – Все банки Беларуси > Финансовая грамотность > Банковские услуги для физических лиц > Банковские счета для физических лиц

Телеграм канал, быстрые новости

Банковские счета для физических лиц

25 августа 2009 г.

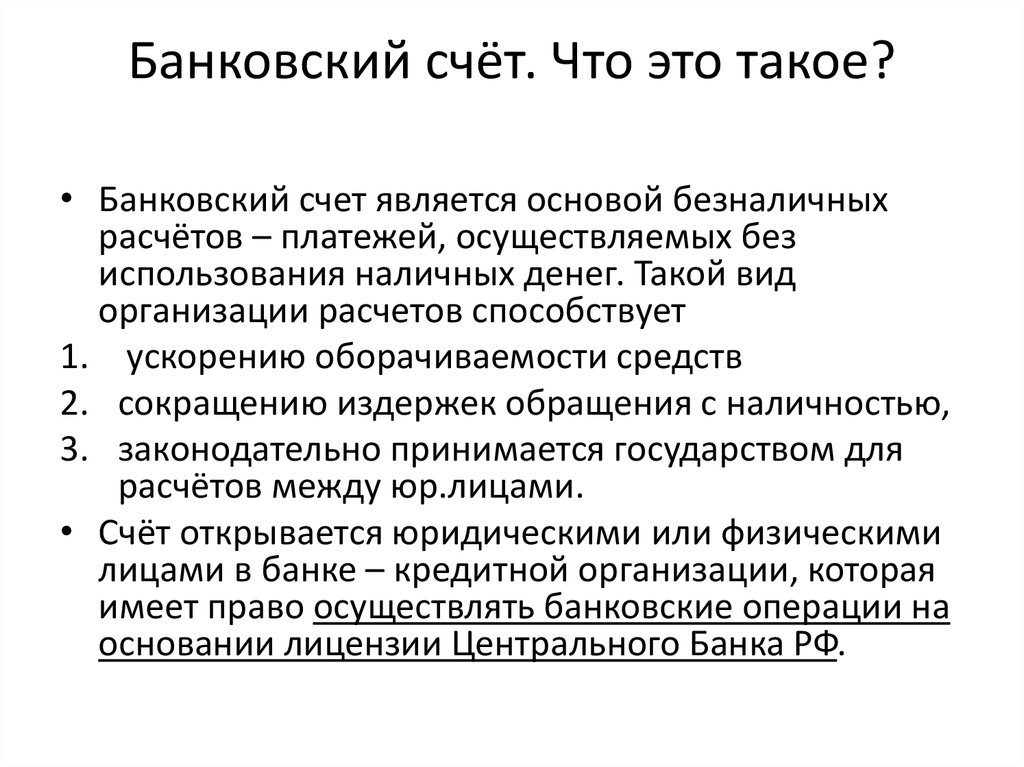

Счет в банке |

Еще не так давно наличие банковского счета было привилегией юридических лиц, а простые граждане в своих расчетах в основном использовали наличные деньги (заработную плату получали в кассах, в магазинах рассчитывались «из кошелька» и на отдых заграницу везли наличную валюту). Но за последние годы банковское обслуживанием физических лиц значительно расширилось.

Банковские счета появились не одно столетие назад.

Но давайте начнем с банков. Почему не все банки занимаются обслуживанием физических лиц?

Дело в том, что существуют повышенные требования со стороны Национального банка Республики Беларусь к тем коммерческим банкам, которые занимаются обслуживанием граждан. Ранее для привлечения средств физических лиц банк должен был иметь нормативный капитал не менее 10 миллионов евро, но впоследствии этот показатель был увеличен до 25 миллионов. Банки, которые хотят продолжать работать с физическими лицами, но не соответствуют данному требованию, должны до декабря 2009 года нарастить нормативный капитал, иначе они будут лишены права привлекать средства физических лиц.

Банки, которые хотят продолжать работать с физическими лицами, но не соответствуют данному требованию, должны до декабря 2009 года нарастить нормативный капитал, иначе они будут лишены права привлекать средства физических лиц.

Какие же виды счетов доступны физическим лицам и как их можно использовать?

Текущий (иногда его называют расчетным) счет — предназначен для хранения и переводов денег по распоряжению владельца этого счета, зачисления денежных средств, поступающих от юридических и физических лиц, получения наличных.

Источниками пополнения текущего счета могут быть наличные денежные средства гражданина, его заработная плата, пенсия, алименты, стипендия, авторские гонорары, арендная плата за сдаваемые жилые помещения, средства, полученные от реализации имущества и т.д.

Использовать эти средства, то есть рассчитываться в безналичной форме, физические лица могут с предприятиями торговли и сервиса (магазинами) за приобретаемые товары, оплачивать коммунальные услуги, осуществлять платежи в бюджет (налоги) и т.

Текущие счета физическим лицам могут открываться как в белорусских рублях, так и в иностранной валюте.

Для открытия текущего счета необходимо заключить с банком договор и представить документы, удостоверяющие личность — паспорт или заменяющий его документ (например, вид на жительство или удостоверение беженца).

Некоторые банки могут потребовать уплату комиссионных за ведение, обслуживание и закрытие счетов физических лиц, поэтому мы рекомендуем уточнять такую информацию непосредственно в банке.

Благотворительные счета — они открываются не просто в пользу какого-либо человека, а на конкретную цель (например, сбор средств на диагностику заболевания, лечение, приобретение дорогостоящих препаратов). Эта цель обязательно указывается в заявлении на открытие счета и в заключаемом договоре.

Обычно пакет документов, необходимый для открытия благотворительного счета, включает и документы учреждения здравоохранения, которые подтверждают необходимость лечения или покупки медпрепаратов.

Пополнить такой счет (перечислить средства) может любой желающий. Расходование собранных средств происходит в безналичной форме и строго по тому целевому назначению, которое было указано при открытии. Контроль за целевым использованием средств осуществляет то банковское подразделение, за которым эти функции закреплены локальными документами конкретного банка. Это может быть, например, юридический отдел или непосредственно операционный работник, который производит списание средств на основании платежных поручений. Фактически контроль заключается в сверке назначения платежа и договора на открытие благотворительного счета.

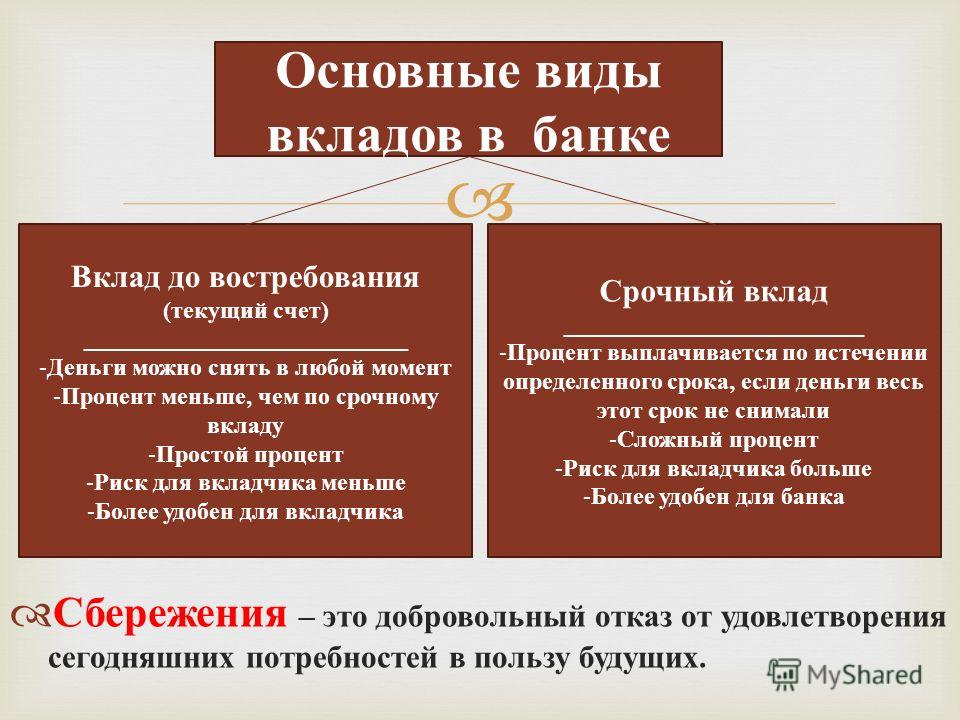

Депозитные (вкладные) счета – для аккумулирования сбережений и получения по ним дохода. С течением времени инфляция, характерная для всех современных денежных систем (см. статью «О деньгах» раздела «Деньги» ), «съедает» часть сбережений; покупательная способность денег снижается. Размещение денег на банковский депозит под определенный процент – один из вариантов сохранения своих сбережений.

Но! Средствами, находящимися на текущем счете, клиент может воспользоваться в любой момент (например, оплатить покупку, скажем, холодильника в любой день недели любого месяца в любом магазине).

А с депозитного счета у денег только два пути:

либо они будут возвращены вкладчику по истечению срока депозита через кассу в наличной форме, либо – переведены на его текущий счет, после чего он сможет использовать их по своему усмотрению. Законодательно также предусмотрен досрочный возврат средств в течение пяти рабочих дней по письменному заявлению вкладчика.Сегодня банки предлагают своим клиентам различные виды депозитов – по срокам, суммам, условиям, процентным ставкам и т.д. Обо всем многообразии вкладов и их особенностях вы можете узнать в статье «Тонкости вкладов» данного раздела.

Для оформления вкладного счета вам, как обычно, потребуется оформленное заявление и документ, удостоверяющий личность. Вклады могут оформляться как в белорусских рублях, так и в иностранной валюте.

| Важно! |

Пополнение текущего и вкладного (депозитного) счета обычно может производиться в любом отделении обслуживающего вас банка. Зачастую пополнить ваш счет может другое лицо, например, доверенное лицо по нотариально оформленной доверенности. Однако закрытие счета и выдача всей суммы вклада по истечении его срока или досрочно, могут быть произведены только по месту открытия счета.

Внимание! Порядок работы со счетами в разных банках может отличаться. Во избежание недоразумений, уточняйте информацию о порядке открытия, пополнения и закрытия счета непосредственно у сотрудников вашего банка! Во избежание недоразумений, уточняйте информацию о порядке открытия, пополнения и закрытия счета непосредственно у сотрудников вашего банка! |

Текущие и депозитные счета относятся к категории клиентских счетов, то есть открываются по инициативе клиента. А вот с кредитами дела обстоят иначе.

Счета по учету кредитной задолженности (ссудные счета) задействуются банком тогда, когда гражданин берет в банке кредит. Обычно граждане берут кредиты на приобретение (строительство) жилья, покупку автомобиля, бытовой техники, обучение, лечение и т.д.

В статье о банковских счетах юридических лиц мы уже говорили, что счета по учету кредитной задолженности не относятся к категории клиентских. Они используются только для фиксации долга клиента, то есть являются «техническими» счетами банка

С этого счета клиент может снять наличные или расплатиться карточкой за товары и услуги.

С этого счета клиент может снять наличные или расплатиться карточкой за товары и услуги.Депозитные счета и счета по учету кредитной задолженности являются «основными» банковскими счетами. С использованием депозитных счетов банки аккумулируют временно свободные денежные средства (для юридических лиц – это может быть прибыль, для граждан – сбережения), которые потом предоставляют в виде кредитов тем, кто нуждается в средствах, что отражается на счетах по учету кредитной задолженности.

Согласно законодательству физические лица могут открывать счета в драгоценных металлах, которые по своим функциям схожи с депозитными счетами.

Открывать такие счета клиентам и осуществлять по ним операции могут лишь уполномоченные банки, то есть банки, имеющие специальную лицензию на открытие и ведение счетов в драгоценных металлах. Но, не смотря на то, что ряд банков (например, ОАО «Белагропромбанк» или ОАО «АСБ Беларусбанк») обладают такими полномочиями, на практике открытием клиентских металлических счетов они не занимаются.

| Важно! Для банка нецелесообразно привлекать средства, выплачивая при этом клиенту проценты, и не использовать их в своей деятельности. Банк всегда будет стремиться как можно более эффективно разместить привлеченные ресурсы. |

Одновременно с привлечением средств во вклады (депозиты) банки предоставляют услуги хранения ценностей путем размещения их в депозитарных ячейках, взимая за это определенную плату (см. статью

Есть такая разновидность счетов, как карт-счета.

Карт-счет – это счета для учета операций с использованием банковских пластиковых карточек.

Банковские карты могут выдаваться для совершенно разных целей:

• для осуществления расчетов и платежей (например, оплаты покупок в магазинах либо коммунальных услуг в инфокиосках) и получения наличных в банкоматах;

• при выдаче клиенту кредита и зачислении кредитных средств на карт-счет;

• и даже в случае с вкладами (депозитами)! Например, возможен такой вариант: часть средств на депозитном счете является неснижаемым остатком, которым клиент не может воспользоваться до истечения срока депозита. Но при этом есть и «свободная» часть, которую клиент может как расходовать, так и пополнять. Доступ к счету при этом осуществляется с помощью пластиковой карты.

Но при этом есть и «свободная» часть, которую клиент может как расходовать, так и пополнять. Доступ к счету при этом осуществляется с помощью пластиковой карты.

Наиболее распространенный на сегодняшний день в республике вид карт – зарплатные. Для открытия таких счетов и выдачи работникам зарплатных карт работодатель (предприятие, организация) должен заключить с банком, в котором он обслуживается соответствующий договор. После чего каждому работнику предприятия оформляется зарплатная пластиковая карта.

Помимо зарплатных карт, банки предлагают своим клиентам карты для оплаты товаров и услуг и получения наличных, кредитные карты, пенсионные (для зачисления на карт-счет пенсионных выплат) и т.д.

Итак, на сегодняшний день белорусские банки предлагают широкий спектр услуг своим клиентам – физическим лицам: открытие текущих (расчетных) счетов, прием средств во вклады (депозиты), кредитование, оформление и выдача пластиковых карт, открытие благотворительных счетов. Каждый банк стремится сделать свои условия наиболее привлекательными для клиентов, поэтому предложения банков могут существенно отличаться друг от друга. Чтобы выбрать наиболее подходящий – именно вам! – банк, мы рекомендуем внимательно изучить условия открытия, пополнения и закрытия счетов, наличия или отсутствия комиссионных платежей, их размера и т.д.

Каждый банк стремится сделать свои условия наиболее привлекательными для клиентов, поэтому предложения банков могут существенно отличаться друг от друга. Чтобы выбрать наиболее подходящий – именно вам! – банк, мы рекомендуем внимательно изучить условия открытия, пополнения и закрытия счетов, наличия или отсутствия комиссионных платежей, их размера и т.д.

Вопросы:

1) Какие требования Национальный банк предъявляет к банкам, обслуживающим физических лиц?

2) Для чего физическому лицу открывать текущий (расчетный) счет?

3) Чем текущие счета отличаются от вкладных (депозитных) счетов?

4) В чем специфика счетов по учету кредитной задолженности?

5) Какова основная функция благотворительного счета?

6) В каких случаях и для каких целей клиенту может выдаваться пластиковая карта?

Термины: Благотворительный счёт — счёт целевого характера, открываемый в банке для сбора, хранения и использования денежных средств, поступающих в виде безвозмездной помощи или пожертвований с целью проведения благотворительных акции. Карт-счет – счет для учета операций с использованием банковских пластиковых карточек. Вкладной (депозитный) счет — счет, открываемый банком клиенту на договорной основе для хранения денег, которые передаются клиентом банку в управление на установленный срок и под определенный процент в соответствии с условиями договора. Счет по учету кредитной задолженности – счет, на котором банк учитывает движение средств, связанное с выдачей и погашением кредита. На основе ведения данного счета банк осуществляет контроль за выполнением условий кредита.

Текущий счет – счет, предназначенный для хранения денежных средств физических лиц, зачисления на этот счет денежных средств, поступающих в пользу владельца счета, перечисления со счета по поручению владельца и выдачи со счета наличных денежных средств.

Автор: Екатерина Трубович, для проекта Финансовая грамотность www.infobank. К началу

страницы

К началу

страницы

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк сообщает в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа в электронной форме в течение трех дней со дня соответствующего события.

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Формы и форматы сообщений устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В Минюсте России 03.07.2020 зарегистрирован приказ ФНС России от 28.05.2020 № ЕД-7-14/354@ «Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11статьи 86 Налогового кодекса Российской Федерации, в электронной форме» (регистрационный номер 58831). Документ опубликован на официальном интернет-портале правовой информации http://www.pravo.gov.ru, 06.07.2020.

Приказ учитывает изменения, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в пункт 11 статьи 86 Налогового кодекса Российской Федерации в части установления для банков обязанностей по сообщению в налоговый орган по месту своего нахождения о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств, о предоставлении права или прекращении права физического лица, в отношении которого в соответствии с законодательством Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма проведена упрощенная идентификация, использовать неперсонифицированные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов таких электронных средств платежа.

Дата вступления в силу приказа – 06.01.2021.

Счета за пределами территории РФ

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось.

Переводы юридическими лицами — резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица — резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма уведомления и форматы утверждены Приказом ФНС России от 24.04.2020 № ЕД-7-14/272@ «Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось» (Зарегистрирован в Минюсте России 04. 06.2020, регистрационный номер 58591).

06.2020, регистрационный номер 58591).

Требования к порядку открытия счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, установленные статьей 12 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле», не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации, и к физическим лицам — резидентам, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней, а также к физическим лицам — резидентам, указанным в абзаце первом пункта 4 статьи 207 Налогового кодекса Российской Федерации, в случае признания федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, таких физических лиц не являющимися налоговыми резидентами Российской Федерации в соответствующем налоговом периоде. К началу страницы

К началу страницы

В соответствии с положениями статьи 6 Федерального закона от 28.06.2014 № 173-ФЗ «Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации» иностранные организации финансового рынка, расположенные за пределами территории Российской Федерации, обязаны сообщать о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации. Сообщать необходимо ежегодно в срок до 30 сентября года, следующего за годом, в течение которого указанные счета (вклады) были открыты.

Формы указанных сообщений утверждены приказом Федеральной налоговой службы от 09.11.2015 № ММВ-7-14/501@ «Об утверждении форм сообщений иностранными организациями финансового рынка, расположенными за пределами территории Российской Федерации, о реквизитах открытых у них счетов (вкладов) граждан Российской Федерации и юридических лиц, которые прямо или косвенно контролируются гражданами Российской Федерации» (зарегистрирован в Министерстве юстиции Российской Федерации 02. К началу

страницы

К началу

страницы

Пунктом 8 статьи 69 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) предусмотрено, что если сведений о наличии у должника имущества не имеется, то судебный пристав-исполнитель запрашивает эти сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с частью 2 указанной статьи. Взыскатель при наличии у него исполнительного листа с неистекшим сроком предъявления к исполнению вправе обратиться в налоговый орган с заявлением о представлении этих сведений.

Обратиться за получением указанных сведений взыскатель может в любой территориальный налоговый орган, в том числе в ИФНС России (либо УФНС России) по месту своего нахождения.

Перейти Информация о налоговых органах размещена на настоящем сайте ФНС России, электронный сервис Адреса и платежные реквизиты вашей инспекции

При обращении в налоговый орган

с запросом о получении информации о счетах должника для подтверждения своих

прав на получение указанной информации необходимо

одновременно предъявить подлинник или заверенную в установленном

законодательством Российской Федерации порядке (нотариусом или судом,

выдавшем взыскателю исполнительный лист)

копию исполнительного листа с неистекшим сроком предъявления к исполнению. К началу

страницы

К началу

страницы

Заявителю — гражданину (физическому лицу), организации сведения о его (ее) банковских счетах могут быть предоставлены налоговыми органами на основании положений Федерального закона от 27.07.2006 № 149-ФЗ «Об информатизации, информационных технологиях и о защите информации» (далее – Закон № 149-ФЗ). В соответствии с пунктами 2 и 3 статьи 8 Закона № 149-ФЗ:

- гражданин (физическое лицо) имеет право на получение от государственных органов, органов местного самоуправления, их должностных лиц в порядке, установленном законодательством Российской Федерации, информации, непосредственно затрагивающей его права и свободы;

- организация имеет право на получение от государственных органов, органов местного самоуправления информации, непосредственно касающейся прав и обязанностей этой организации, а также информации, необходимой в связи с взаимодействием с указанными органами при осуществлении этой организацией своей уставной деятельности.

При этом статьей 6 Федерального Закона № 149-ФЗ установлено, что обладатель информации, в данном случае Федеральная налоговая служба, которая осуществляет полномочия обладателя информации от имени Российской Федерации, вправе разрешать или ограничивать доступ к информации, определять порядок и условия такого доступа, а также при осуществлении своих прав обязана соблюдать права и законные интересы иных лиц, ограничивать доступ к информации, если такая обязанность установлена федеральными законами.

В силу положений статьи 84 и статьи 102 Налогового кодекса Российской Федерации сведения о налогоплательщике с момента постановки на учет в налоговом органе являются налоговой тайной, которая не подлежит разглашению налоговыми органами, их должностными лицами, за исключением случаев, предусмотренных федеральным законом.

Порядок доступа к конфиденциальной информации налоговых органов (далее – Порядок) утвержден приказом МНС России от 03.03.2003 № БГ-3-28/96 «Об утверждении порядка доступа к конфиденциальной информации налоговых органов» (зарегистрирован в Минюсте России 26.03.2003, регистрационный № 4334) (далее – приказ № БГ-3-28/96).

В соответствии с пунктом 11 Порядка запрос о предоставлении конфиденциальной информации (далее — запрос) оформляется и направляется в письменном виде на бланках установленной формы фельдсвязью, почтовыми отправлениями, курьерами, нарочными или в электронном виде по телекоммуникационным каналам связи с реквизитами, позволяющими идентифицировать факт обращения пользователя в налоговый орган. Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

Подпись должностного лица, имеющего право направлять запросы в налоговые органы, подтверждается печатью канцелярии пользователя.

При направлении запросов по телекоммуникационным каналам связи подпись заявителя подтверждается электронной цифровой подписью.

Гражданин для получения сведений о своих банковских счетах вправе лично обратиться с запросом, составленным в произвольной форме, предъявив документ, удостоверяющий личность; подать заявление, через сервис «Личный кабинет налогоплательщика для физических лиц» (раздел: «обращение в свободной форме») или направить запрос по телекоммуникационным каналам связи, подписанный своей усиленной квалифицированной электронной подписью, отвечающей требованиям Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Запросы, по форме и содержанию не отвечающие требованиям Порядка, исполнению не подлежат.

Обратиться за получением сведений о своих банковских счетах заявитель может в любой территориальный налоговый орган, в том числе по месту своего нахождения (жительства (пребывания)).

При обращении с запросом заявителю необходимо принять во внимание тот факт, что сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1 статьи 86 Налогового кодекса Российской Федерации (в редакции Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям») с 1 июля 2014 года. Информацией о ранее открытых физическими лицами счетах в банках (если такие счета не закрывались либо по ним не было изменений) налоговые органы не располагают. Также налоговые органы не располагают информацией о движении денежных средств по счетам. Такую информацию заявитель может запросить у банка, в котором открыт счет.

Документы

Об утверждении форм и формата сообщений банка налоговому органу, предусмотренных пунктом 11 статьи 86 Налогового кодекса Российской Федерации, в электронной форме

09. 07.2020

07.2020

Об утверждении форм, форматов уведомлений об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и способа их представления резидентом налоговому органу, формы уведомления о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением, действие которого прекратилось

16.06.2020

О внесении изменений в приказ ФНС России от 23.05.2014 № ММВ-7-14/292@

17.01.2017

Все документы по теме

Новости по теме «Банковские счета»

О доработке программного обеспечения реализующего прием уведомлений резидентов об открытии (закрытии) счета (вклада), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации

18.03.2019

О представлении резидентом в налоговый орган уведомлений о счетах (вкладах) в банках, расположенных за пределами территории Российской Федерации

01. 10.2018

10.2018

О направлении банками в налоговый орган сообщений о счетах, открытых на основании договора банковского счета в драгоценных металлах

04.05.2018

Все новости по теме

Оформив подписку, Вы сможете получать новости по теме “Банковские счета” на следующий адрес электронной почты:

Поле заполнено некорректно

Настройка

подписки

4 наиболее распространенных типа банковских счетов

Банковское дело

10 минут чтения | 9 декабря 2022 г.

Рэмси Солюшнс

Рэмси Солюшнс

Не все типы банковских счетов одинаковы. Некоторые могут не требовать минимального баланса или взимать комиссию — выиграйте! В то время как другие могут оштрафовать вас, если вы берете деньги в неподходящее время. Базовые текущие и сберегательные счета — отличная отправная точка для всех. И затем оттуда вы можете разветвляться на различные типы банковских счетов, где ваши деньги действительно могут начать накапливаться.

1. Текущий счет

Самым основным типом банковского счета является текущий счет. Думайте об этом как о домашней базе. Для большинства людей это место, где хранится их зарплата, откуда оплачиваются счета и где они хранят деньги, которые им нужно быстро получить.

Бюджет каждый доллар, каждый месяц. Начните с EveryDollar!

Текущие счета, которые вы можете открыть в традиционном или онлайн-банке, поставляются с дебетовой картой. Это работает так же, как наличные деньги. Но теперь вам не нужно носить с собой полный карман денег. Вместо этого он может пойти на ваш расчетный счет. Затем, когда вы идете в продуктовый магазин или на заправочную станцию, вы можете провести дебетовой картой. Сумма обычно вычитается из вашего расчетного счета прямо на месте. В зависимости от поставщика обработка некоторых транзакций может занять несколько дней. В этом случае вы хотите убедиться, что не потратите эти деньги дважды. Подробнее об этом через секунду!

Текущий счет также упрощает составление бюджета и оплату счетов. Когда вы настраиваете автоматическую оплату счетов, платежи списываются прямо с вашего расчетного счета, когда они подлежат оплате. Больше не нужно искать марку и конверт, чтобы отправить по почте платеж по ипотеке или забыть оплатить счет за свет. А когда вы используете приложение для составления бюджета, вы можете связать свой ежемесячный бюджет со своим текущим счетом, чтобы вы могли легко отслеживать все свои расходы и продолжать двигаться к своим денежным целям.

Когда вы настраиваете автоматическую оплату счетов, платежи списываются прямо с вашего расчетного счета, когда они подлежат оплате. Больше не нужно искать марку и конверт, чтобы отправить по почте платеж по ипотеке или забыть оплатить счет за свет. А когда вы используете приложение для составления бюджета, вы можете связать свой ежемесячный бюджет со своим текущим счетом, чтобы вы могли легко отслеживать все свои расходы и продолжать двигаться к своим денежным целям.

Особенности расчетного счета

- Минимальный баланс не требуется для настройки или обслуживания

- Прямой депозит

- Онлайн-банкинг через приложение вашего банка или веб-сайт

На что следует обратить внимание при работе с текущим счетом

Крупные банки и даже кредитные союзы печально известны взиманием комиссий. Это один из способов заработка. Итак, проведите исследование, прежде чем открывать текущий счет, и выясните, за что вы можете попасться на крючок.

Вот некоторые из наиболее распространенных сборов:

- Плата за овердрафт.

Одно из преимуществ расходования только наличных заключается в том, что вы не можете потратить больше, чем имеете. Но с текущим счетом можно потратить больше, чем у вас есть. Это называется перерасходом средств на вашем счете и влечет за собой штрафы.

Одно из преимуществ расходования только наличных заключается в том, что вы не можете потратить больше, чем имеете. Но с текущим счетом можно потратить больше, чем у вас есть. Это называется перерасходом средств на вашем счете и влечет за собой штрафы. - Плата за возвращенный («возвращенный») чек. Сложность с бумажными чеками заключается в том, что существует задержка между тем, когда вы их выписываете, и тем, когда они обналичиваются. На самом деле технически у чеков нет «срока действия», но большинство банков не обналичивают чеки старше шести месяцев. Так что, когда будете выписывать чек, считайте, что деньги ушли. Запишите в чековую книжку, чтобы не забыть. Если вы этого не сделаете, вы можете случайно потратить эти деньги дважды. Затем, если ваш чек будет обналичен, а у вас нет средств для его покрытия, он «отскочит». И ваш банк взимает с вас комиссию за обработку возвращенного чека.

- Ежемесячная плата за обслуживание. Это еще одно место, где банки делают кучу легких денег. По сути, они берут с вас комиссию за хранение ваших денег в своем банке. Даже за 5 долларов в месяц вы рассчитываете на 60 долларов в год. Это деньги, которые могут пойти на ваш снежный ком долга или на сбережения!

Одно из преимуществ расходования только наличных заключается в том, что вы не можете потратить больше, чем имеете. Но с текущим счетом можно потратить больше, чем у вас есть. Это называется перерасходом средств на вашем счете и влечет за собой штрафы.

Одно из преимуществ расходования только наличных заключается в том, что вы не можете потратить больше, чем имеете. Но с текущим счетом можно потратить больше, чем у вас есть. Это называется перерасходом средств на вашем счете и влечет за собой штрафы. По сути, они берут с вас комиссию за хранение ваших денег в своем банке. Даже за 5 долларов в месяц вы рассчитываете на 60 долларов в год. Это деньги, которые могут пойти на ваш снежный ком долга или на сбережения!

По сути, они берут с вас комиссию за хранение ваших денег в своем банке. Даже за 5 долларов в месяц вы рассчитываете на 60 долларов в год. Это деньги, которые могут пойти на ваш снежный ком долга или на сбережения!2. Сберегательный счет

Расчетный счет и сберегательный счет идут рука об руку, как Бэтмен и Робин. Они составляют отличную команду, и если вы создаете одну, вы можете создать и другую. Сберегательный счет — это именно то, на что это похоже: место, куда можно положить деньги, которые вы хотите сохранить. Это отличное место для денег, которые вам не нужны сразу, но вы хотите иметь их поблизости на всякий случай.

Возьмем, к примеру, техническое обслуживание автомобилей. Если вы создали в своем бюджете фонд погашения расходов на техническое обслуживание автомобиля (тайник денег на расходы, о которых вы знаете) для таких вещей, как замена масла, перестановка шин и настройка, вы захотите положить эти деньги на сберегательный счет. . Вам не нужно это каждую неделю или даже каждый месяц, но вам нужно, чтобы к нему было легко добраться, когда придет время. И если вы храните их на своем расчетном счете, вы можете случайно их потратить.

И если вы храните их на своем расчетном счете, вы можете случайно их потратить.

Вы не разбогатеете, храня свои деньги на сберегательных счетах (большинство средних процентных ставок в настоящее время не составляют даже полных процентов), но это поможет вам лучше составлять бюджет, нарастить силу сбережений и даст вам место. для хранения излишков наличных денег, которые вам не нужны прямо сейчас.

Особенности сберегательного счета

- Без ежемесячной платы за обслуживание

- Онлайн-доступ к вашему счету, включая переводы с вашего расчетного счета

- Конкурентоспособная процентная ставка (Это будет немного, но лучше, чем ничего!)

На что следует обратить внимание при открытии сберегательного счета

- Полученные проценты считаются налогооблагаемым доходом

- Некоторые банки могут потребовать от вас поддерживать минимальный баланс

- Возможно, существуют ограничения на количество переводов и снятий средств, которые вы можете совершать каждый месяц

3.

Депозитный счет денежного рынка

Депозитный счет денежного рынкаДавайте представим, что у расчетного счета и сберегательного счета родился ребенок. Этот сладкий маленький денежный ребенок будет счетом денежного рынка. Как и текущий счет, счет денежного рынка может иметь дебетовую карту, хотя некоторые банки не предлагают эту функцию.

Как и сберегательный счет, счет денежного рынка приносит проценты (не большие, но обычно чуть больше, чем по сберегательному счету), при этом ваши деньги хранятся отдельно от ваших повседневных средств. Этот тип банковского счета — хорошее место для хранения вашего резервного фонда на 3–6 месяцев, чтобы он был рядом, если он вам понадобится, но вне вашего повседневного расчетного счета.

Особенности счета денежного рынка

- Часто приносит больше процентов, чем обычный сберегательный счет

На что следует обратить внимание при работе со счетом денежного рынка

- Возможны ограничения на количество переводов и снятий средств, которые вы можете совершать каждый месяц

- Для открытия и ведения счета может потребоваться минимальный баланс, чтобы избежать комиссий

- Заработанные проценты минимальны, но подлежат налогообложению

4.

Депозитный сертификат (CD)

Депозитный сертификат (CD)Нет, компакт-диск не является возвратом к компакт-дискам. CD — это депозитный сертификат. Это как сберегательный счет, но сберегательный счет, на котором вы не заработаете много, а потеряете еще больше. Ой! Так что это больше похоже на справку о депрессии, а не на место, куда вы хотите вложить свои деньги.

В настоящее время CD имеют среднюю доходность около 1%. А если учесть, что инфляция увеличивается примерно на 3% каждый год, то вы фактически можете потерять денег. Неа. Нет, спасибо.

Существует несколько сроков действия сертификата или «даты погашения», и если вы выведете свои средства до этой даты, вы получите штрафные санкции. CD бывают краткосрочными (менее 12 месяцев), среднесрочными (1–3 года) и долгосрочными (4–5 лет).

С компакт-диском вы, по сути, одалживаете свои деньги банку, и они «вознаграждают» вас небольшим процентом. Чем дольше вы одалживаете им свои деньги, тем выше будет ваша процентная ставка.

Однако помните, что «высокая» процентная ставка по-прежнему обычно не превышает 1–2%. Ваш банк был бы рад, если бы вы потеряли терпение и обналичили среднесрочный или долгосрочный компакт-диск раньше, чтобы они могли получить эти комиссии за досрочное снятие средств.

Возможности, которые стоит искать на компакт-диске

- Хотя риск относительно невелик, и вы можете заработать проценты, есть и лучшие места для вложения денег!

На что обратить внимание при использовании компакт-диска

- Как правило, проценты по компакт-диску будут выше, чем на традиционном сберегательном счете, но без возможности доступа к этим средствам в любое время.

- Вы будете платить штрафы, если снимете свои средства до истечения срока действия компакт-диска.

Пенсионные счета, о которых нужно знать

После того, как вы освоитесь с наиболее распространенными типами банковских счетов, вы можете приступить к изучению других типов финансовых счетов, таких как пенсионные фонды. Индивидуальные пенсионные счета, или IRA, являются частью большой долгосрочной стратегии пенсионных сбережений.

Индивидуальные пенсионные счета, или IRA, являются частью большой долгосрочной стратегии пенсионных сбережений.

Существует два основных типа IRA: традиционные и Roth. Оба являются пенсионными счетами с налоговыми льготами, которые позволяют вам:

- Вносить взносы в IRA, пока вы получаете доход от работы, или ваш супруг получает доход от работы, и вы вместе подаете налоги.

- Внесите до 6000 долларов США в год (7000 долларов США в год, если вам 50 лет и старше) или вашу налогооблагаемую компенсацию за год, если она была меньше долларового лимита.

- Продолжайте делать взносы, даже если вы на пенсии, пока вы получаете доход (например, заработную плату за неполный рабочий день или внештатную работу, но не пенсии или социальное обеспечение)

- Открывайте индивидуальные счета, если вы состоите в браке.

IRA — это , а не типичный сберегательный счет. Они предназначены для долгосрочных пенсионных инвестиций, поэтому, если вы снимаете деньги с традиционной IRA или IRA Roth до 59 лет. 1/2, вам придется платить налоги с него. Кроме того, вы получите комиссию за досрочное снятие средств в размере 10%. Чтобы убедиться, что вы находитесь на пути к выходу на пенсию, свяжитесь с профессиональным инвестором, который поможет вам понять, где ваши деньги будут расти лучше всего.

1/2, вам придется платить налоги с него. Кроме того, вы получите комиссию за досрочное снятие средств в размере 10%. Чтобы убедиться, что вы находитесь на пути к выходу на пенсию, свяжитесь с профессиональным инвестором, который поможет вам понять, где ваши деньги будут расти лучше всего.

И помните, вы не инвестируете на пенсию до четвертого шага! После того, как вы накопили свой резервный фонд в размере 1000 долларов (Детский этап 1), выплатили все свой долг (Детский этап 2) и отложили резервный фонд на 3-6 месяцев (Детский этап 3), затем вы можете начать инвестировать 15% вашего дохода на пенсию.

Брокерские счета

Брокерские счета занимают важное место в кампусе. Брокерский счет — это налогооблагаемый счет с деньгами, которые вы можете направить на акции, облигации и взаимные фонды. По сути, это инвестиционные деньги.

Но то, что вы сидите на деньгах для инвестиций, не означает, что ваши деньги должны идти куда угодно. Важно убедиться, что вы вкладываете свои деньги в правильные места. Единственный вариант инвестирования, который мы рекомендуем, — это взаимные фонды акций роста с историей высокой доходности. Вот и все.

Единственный вариант инвестирования, который мы рекомендуем, — это взаимные фонды акций роста с историей высокой доходности. Вот и все.

Взаимные фонды акций с хорошим ростом позволяют распределить риск между множеством компаний — от крупных и устоявшихся до новых и быстрорастущих — и избежать риска, связанного с инвестированием в отдельные акции.

Какой тип банковского счета вам подходит?

Частью контроля над своими деньгами является обеспечение того, чтобы вы хранили их в наилучшем месте для того места, где вы находитесь в своем денежном путешествии. Если вы только начинаете распоряжаться своими финансами, лучше всего начать с расчетного и сберегательного счета.

Затем, после того, как вы полностью избавитесь от долгов и накопите резервный фонд на 3–6 месяцев, вы можете начать откладывать на пенсию, изучая IRA и взаимные фонды. И не забывайте избегать компакт-дисков, акций, облигаций и других ненадежных инвестиционных стратегий. Убедитесь, что ваш банк работает на вас!

Банк на вашем бюджете

Лучший способ контролировать свои деньги — это составить бюджет. Зарегистрируйтесь на EveryDollar и начните сегодня — бесплатно!

Зарегистрируйтесь на EveryDollar и начните сегодня — бесплатно!

Зарегистрироваться

Об авторе

Рэмси Солюшнс

Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские навыки и улучшить свою жизнь за счет личного развития с 1992 года. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров). Ramsey Press, а также два синдицированных радиошоу и 10 подкастов, которые еженедельно слушают более 17 миллионов человек. Узнать больше.

Спасибо, что поделились даром надежды с другом или членом семьи!

Распространение этой статьи может привести к изменению жизни, которое необходимо кому-то, чтобы изменить свое генеалогическое древо к лучшему!

Типы банковских счетов – Forbes Advisor

Обновлено: 2 марта 2023 г. , 13:30

, 13:30

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банковские счета обеспечивают удобство, безопасность и безопасность ваших денег. Независимо от того, осуществляете ли вы банковские операции онлайн или предпочитаете традиционный банк или кредитный союз, существует множество вариантов счетов на выбор.

Различные типы банковских счетов могут служить различным целям в зависимости от ваших потребностей. Некоторые позволяют вам тратить или оплачивать счета, в то время как другие предназначены для краткосрочных или долгосрочных сбережений. К наиболее распространенным типам банковских счетов относятся:

- Расчетные счета

- Сберегательные счета

- Счета денежного рынка (MMA)

- Свидетельство о депозитных счетах (ДС)

Понимание сравнения различных типов банковских счетов может облегчить принятие решения о том, где хранить деньги.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Чек Axos Bank Rewards

Узнать больше

На веб-сайте Axos Bank

Используйте промокод «RC100» до 31.03.23

для получения бонуса до $100

Годовой доход в процентах

Точно на 02.03.2023

До 3,30%

на остаток до 50 000 долларов США

Минимальные требования к депозиту

Ежемесячная плата за обслуживание

Основы текущего счета

Текущий счет — это тип депозитного счета, который вы можете открыть в обычном банке, кредитном союзе или онлайн-банке. Некоторые небанковские финансовые учреждения также предлагают клиентам расчетные счета.

Вот некоторые из основных особенностей расчетных счетов в целом:

- Предназначен для хранения средств, которые вы планируете потратить или использовать для оплаты счетов

- Обычно поставляется с дебетовой картой для совершения покупок или снятия наличных

- Может поставляться с бумажными чеками

- Может быть привязан к другим типам банковских счетов, включая сберегательные счета

Важно отметить, что текущие счета не одинаковы с точки зрения функций или преимуществ, которые они предлагают. Банки могут предложить несколько вариантов текущих счетов, предназначенных для удовлетворения различных банковских потребностей, в том числе:

Банки могут предложить несколько вариантов текущих счетов, предназначенных для удовлетворения различных банковских потребностей, в том числе:

- Проверка детей или подростков

- Студент проверяет

- Старший проверяет

- Проверка процентов

- Проверка наград

Базовый расчетный счет, как правило, является наиболее распространенным вариантом, который вы найдете. С базовым текущим счетом вы можете тратить деньги с помощью дебетовой карты, оплачивать счета онлайн или бумажным чеком, а также переводить средства на связанные счета или с них. Базовые или стандартные текущие счета могут иметь ежемесячную плату за обслуживание или иметь требования к минимальному балансу, которые необходимо выполнить, чтобы избежать платы.

Как выбрать расчетный счет

Если вы заинтересованы в открытии расчетного счета, сначала подумайте, что более целесообразно: традиционный банк или онлайн-банкинг. Если вам не нужен доступ к отделению, то расчетный онлайн-счет может быть удобным способом управления вашими деньгами.

Кроме того, подумайте, какие функции вам нужны и сколько вы готовы заплатить за расчетный счет. Вот простой контрольный список вещей, которые следует учитывать при сравнении учетных записей:

- Минимальные депозитные требования

- Требования к минимальному балансу

- Ежемесячная плата за обслуживание

- Прочие банковские сборы, такие как овердрафт или комиссия банкомата

- Размер и расположение сети банкоматов

- Дополнительные функции или преимущества, такие как вознаграждение за покупки или бесплатные платежи между физическими лицами

Если вы решите сменить банк, не забудьте обновить информацию о текущем счете для автоматической оплаты счетов и других регулярных платежей.

Основы сберегательного счета

Сберегательный счет — это депозитный счет, который можно использовать для хранения денег, которые вы не планируете тратить сразу. Большинство сберегательных счетов выплачивают проценты по депозитам, хотя процентная ставка и годовая процентная доходность (APY) могут значительно различаться от банка к банку.

Как и расчетные счета, сберегательные счета могут иметь требования к минимальному балансу и ежемесячную плату за обслуживание. Но они обычно не поставляются с дебетовой картой или картой банкомата, и вы обычно не можете выписывать с них чеки.

Это потому, что сберегательные счета не предназначены для повседневных расходов или оплаты счетов. Обычно федеральное положение D ограничивает вас шестью снятиями средств со сберегательного счета в месяц. Эти ограничения были приостановлены на неопределенный срок, чтобы сделать сбережения более доступными для людей, которые могут испытывать финансовые трудности в результате пандемии коронавируса.

Однако вы должны знать, что ваш банк по-прежнему может взимать комиссию за снятие средств со сбережений, превышающее шесть раз в месяц. Это называется избыточной комиссией за снятие средств, и банки могут применять ее к каждой транзакции сверх лимита в шесть месяцев.

Как выбрать сберегательный счет

Если вы хотите открыть сберегательный счет, чтобы откладывать деньги на краткосрочные или долгосрочные цели, подумайте, какой тип сберегательного счета может быть лучшим. Стандартные или базовые сберегательные счета в традиционных банках могут приносить проценты, хотя вы, скорее всего, будете платить ежемесячную плату, если откроете один из этих счетов в традиционном банке.

Стандартные или базовые сберегательные счета в традиционных банках могут приносить проценты, хотя вы, скорее всего, будете платить ежемесячную плату, если откроете один из этих счетов в традиционном банке.

Интернет-банк, с другой стороны, может взимать меньшую комиссию и предлагать более высокие ставки для вкладчиков. Например, высокодоходные сберегательные счета часто предлагают APY, которая значительно выше, чем APY национальных сбережений, в зависимости от банка.

Если вы можете получить более высокий APY в онлайн-банке, возможно, стоит обменять удобство доступа к отделению. Когда вы рассматриваете различные варианты сбережений и APY, которые вы можете заработать, обратите внимание на комиссии и требования к минимальному балансу.

Основы счета денежного рынка

Счета денежного рынка (MMA) объединяют функции сберегательных и текущих счетов в единый депозитный счет. Счет денежного рынка обычно позволяет вам получать проценты по остаткам, а также может предлагать выписку чеков и доступ к дебетовой карте для расходов или оплаты счетов.

Как и сберегательные счета, счета денежного рынка подпадают под действие Положения D, что означает, что при нормальных обстоятельствах вы можете снимать средства не более шести раз в месяц. И опять же, банки могут взимать избыточную комиссию за снятие средств за шесть снятий, даже если действие правила приостановлено на неопределенный срок.

Счета денежного рынка могут иметь более высокие лимиты начального депозита для открытия и более высокие требования к минимальному балансу для поддержания. Например, для открытия счета денежного рынка может потребоваться 1000 долларов или более, в то время как для сберегательного счета может не требоваться минимальный депозит.

Вы можете открыть счет денежного рынка, если хотите получать проценты от денег, которые пока не планируете тратить, и в то же время сделать это удобно с помощью дебетовой карты или чека. Например, вы можете создать счет денежного рынка, чтобы хранить свои сбережения на авансовый платеж, если вы готовитесь купить дом.

Как выбрать счет денежного рынка

Выбор счета денежного рынка аналогичен выбору расчетного счета с точки зрения комиссий или функций. Если вам нужна дебетовая карта или привилегии выписывать чеки, обязательно проверьте, предлагает ли конкретный счет денежного рынка эти функции, поскольку не все из них предлагают. И убедитесь, что вы рассмотрели плюсы и минусы счетов денежного рынка.

Также помните о требованиях к минимальному депозиту и балансу. Хотя вам не обязательно нужно несколько тысяч долларов, чтобы открыть счет денежного рынка, они могут вам понадобиться, чтобы заработать лучший APY на некоторых счетах. Это связано с тем, что банки могут менять процентные ставки по счетам денежного рынка, платя вам более высокую годовую процентную ставку за более высокий баланс.

Основы депозитного счета

Депозитные сертификаты (CD) являются срочными депозитными счетами. Когда вы открываете традиционную учетную запись CD, вы понимаете, что вы оставите свои сбережения на установленный период времени. Это называется сроком погашения, и в течение этого времени вы будете получать проценты на свой баланс.

Это называется сроком погашения, и в течение этого времени вы будете получать проценты на свой баланс.

По истечении срока действия компакт-диска вы можете либо снять свой первоначальный депозит вместе с полученными процентами, либо перевести всю сумму на новый компакт-диск. Банки могут предлагать компакт-диски на срок от 28 дней до 10 лет и более. Как правило, более длительный срок означает более высокий APY. Что касается вариантов сбережений, компакт-диски могут быть хорошими для денег, которые, как вы думаете, вам не понадобятся сразу, но они могут быть плохим выбором для чрезвычайных средств.

С большинством компакт-дисков вы получаете одинаковую процентную ставку в течение всего срока действия компакт-диска. Но компакт-диски с повышением ставки и повышением ставки позволяют вам повысить свою ставку и APY один или два раза в течение срока погашения. Некоторые владельцы компакт-дисков используют стратегию, называемую лестницей компакт-дисков, чтобы обеспечить большую гибкость за счет смещения сроков погашения нескольких компакт-дисков.

Что нужно знать о компакт-дисках, так это то, что досрочное снятие денег может повлечь за собой штраф за досрочное снятие средств. В зависимости от срока CD и политики банка эта комиссия может представлять собой процент от заработанных процентов, все заработанные проценты или фиксированную плату. Поэтому важно прочитать мелкий шрифт в условиях учетной записи CD, прежде чем открывать ее. Вы также можете найти компакт-диск без штрафов, который позволяет снимать деньги без штрафов.

Как выбрать депозитный счет

Наиболее важным моментом при выборе депозитного сертификата является срок погашения и соответствующая процентная ставка или APY. Более длительные сроки могут предложить более выгодные ставки, но вы будете ждать дольше, чтобы воспользоваться своими сбережениями.

Кроме того, обратите внимание на общие процентные ставки. Когда ставки низкие по всем направлениям, онлайн-диски могут быть лучшим вариантом для получения лучших ставок. Присмотритесь к тому, кто предлагает наилучшее сочетание ставок и условий.

Приведите свои банковские счета в соответствие с вашими потребностями

Независимо от того, есть ли у вас один банковский счет или 10, самое главное — выбрать счета, соответствующие вашему нынешнему финансовому положению.

Например, если у вас проблемы с составлением бюджета, хорошим выбором может стать расчетный счет с бесплатными инструментами для составления бюджета. Или, если вы планируете купить дом, вы можете рассмотреть высокодоходный сберегательный счет или счет денежного рынка, чтобы спрятать средства, которые вам понадобятся для закрытия сделки.

Не забывайте регулярно проверять параметры и стоимость своего банковского счета. И если ваши потребности изменятся, подумайте о переходе на новый банк, если вы можете найти лучший вариант в другом месте.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U.S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Дафна Форман — бывший аналитик по банковским и личным финансам Forbes Advisor. Она работала редактором по личным финансам, писателем и специалистом по контент-стратегии, занимаясь банковским делом, кредитными картами, страхованием и инвестициями. Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.