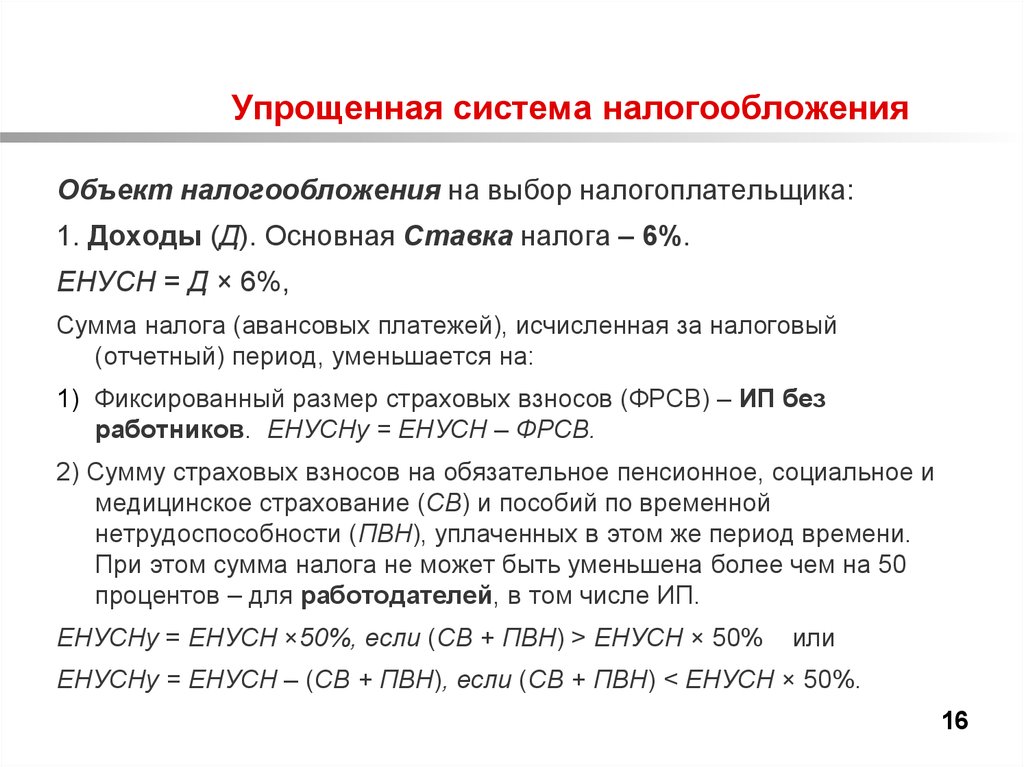

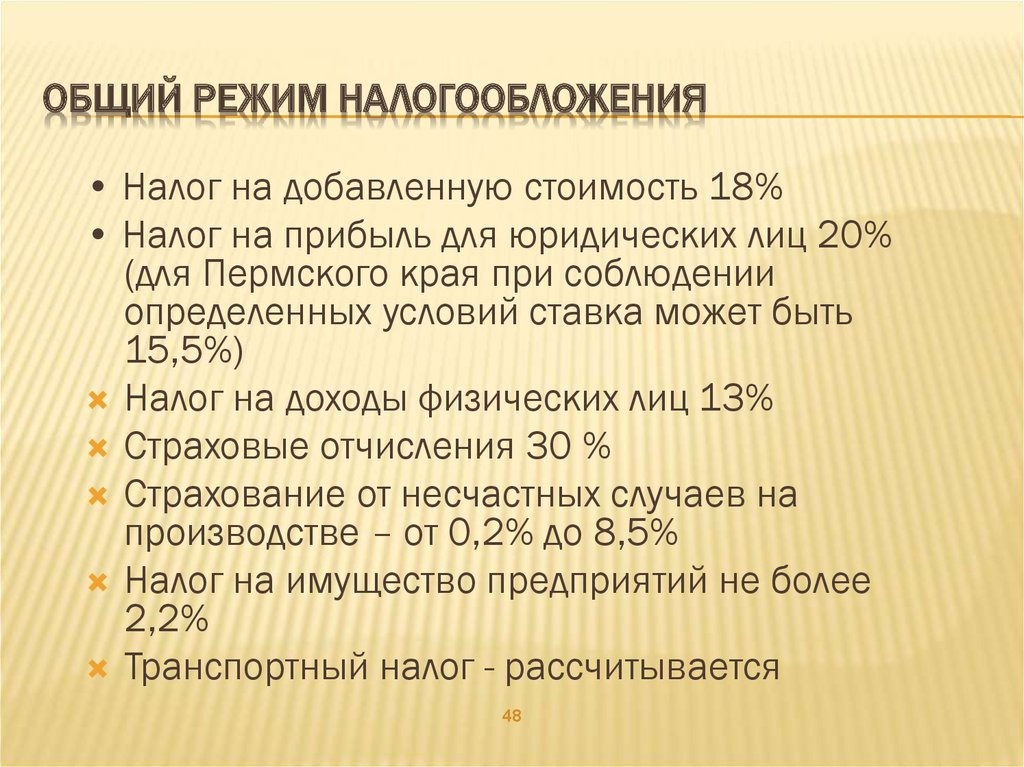

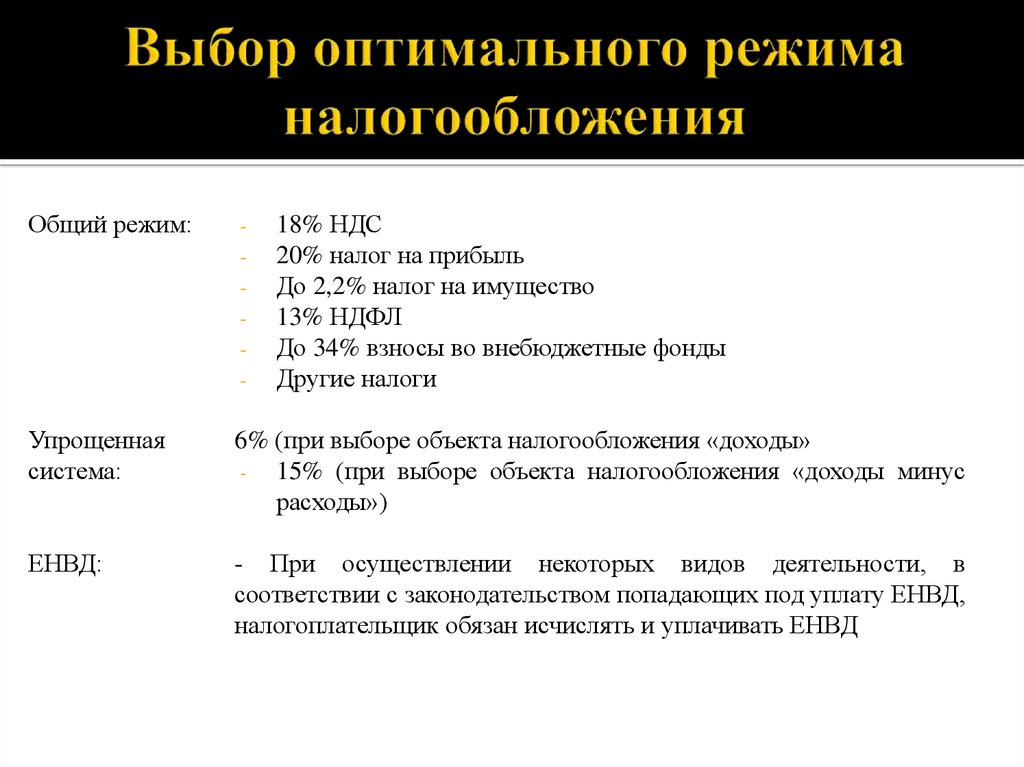

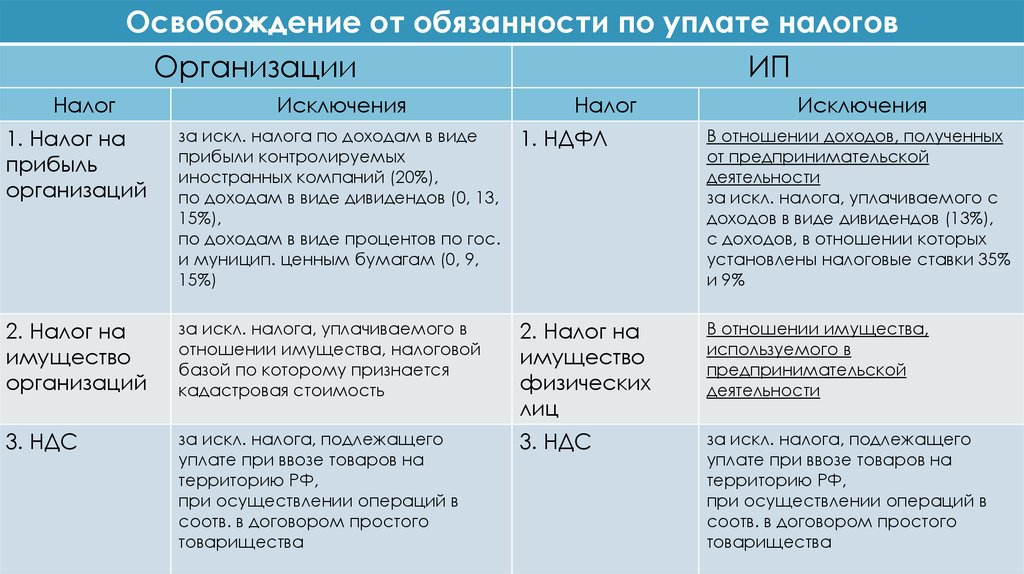

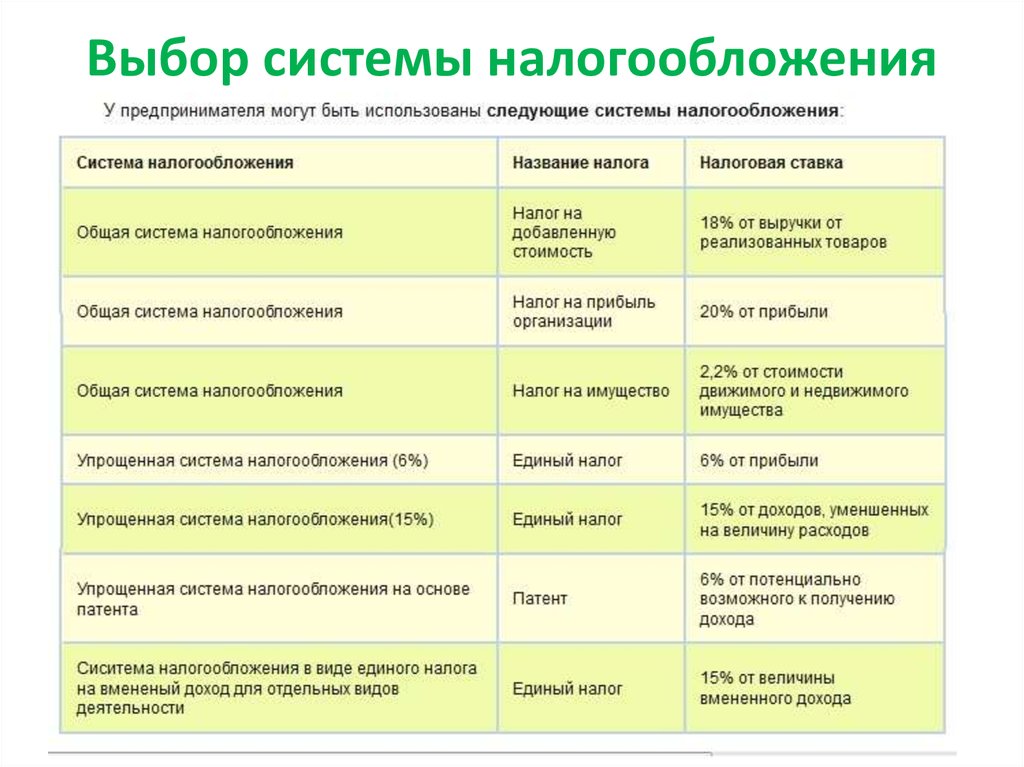

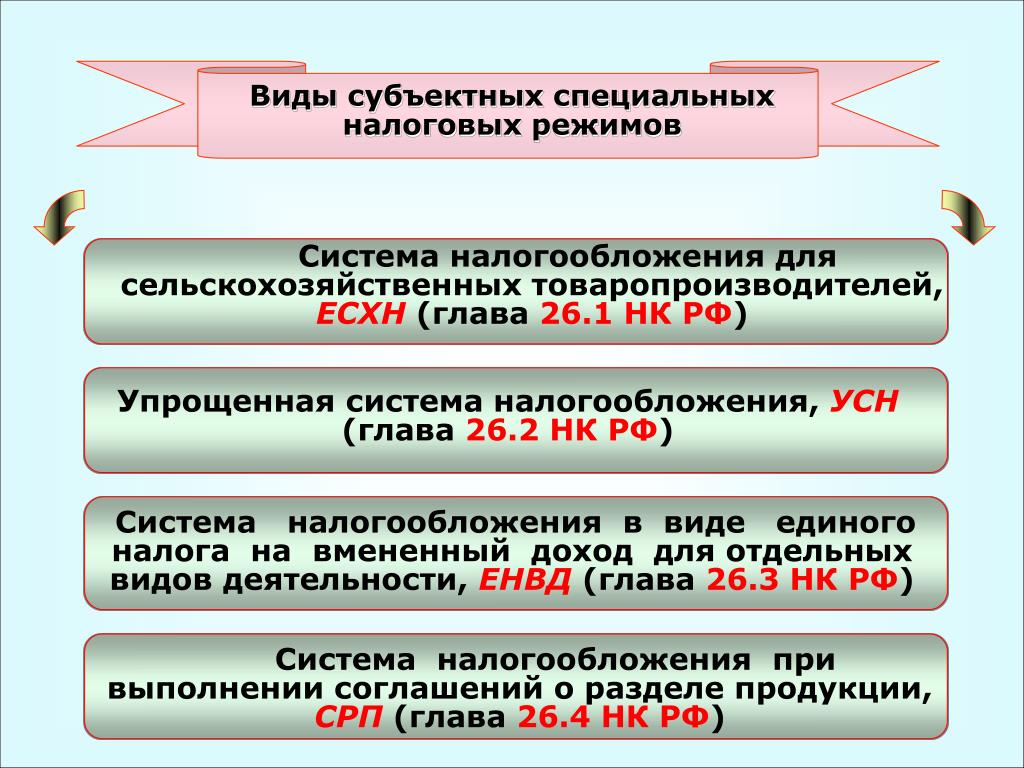

Системы налогообложения в России в 2022 году

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

Один вид деятельности на разных системах налогообложения \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Один вид деятельности на разных системах налогообложения

Подборка наиболее важных документов по запросу Один вид деятельности на разных системах налогообложения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Показать все

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

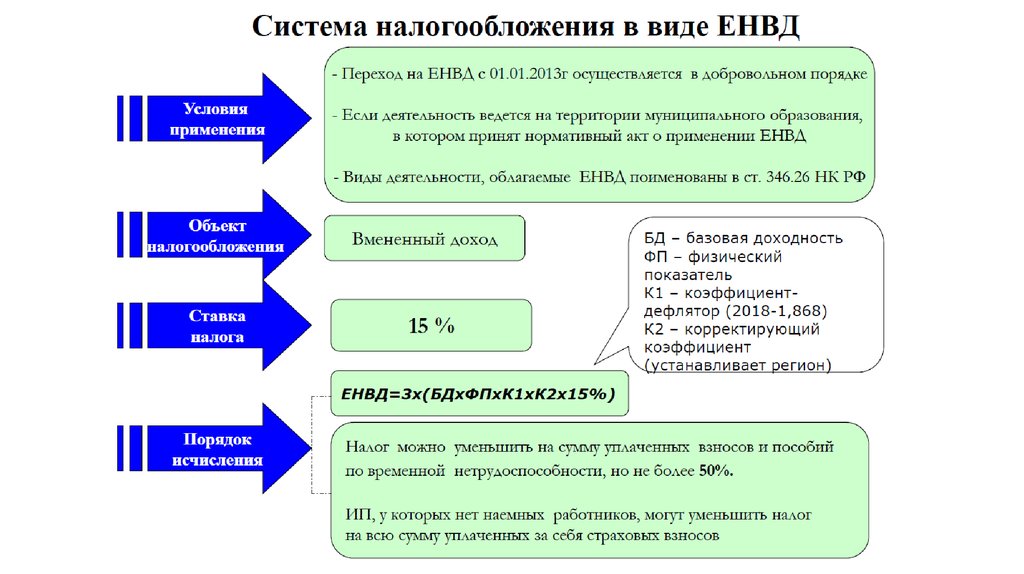

Подборка судебных решений за 2022 год: Статья 346.26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель вел розничную торговлю через несколько торговых объектов, применяя ЕНВД. Инспекция установила, что площадь одного из объектов превышала 150 кв. м, в связи с чем доначислила к выручке, полученной через спорный объект, налог по УСН с объектом налогообложения «доходы», применяемый предпринимателем к иным доходам, и налоги по ОСН к периоду, в котором предприниматель утратил право на УСН из-за размера доначислений. Налогоплательщик считал, что розничная торговля через разные объекты (менее и более 150 кв. м) не может быть признана разными видами предпринимательской деятельности, а применение разных налоговых режимов к одной и той же деятельности невозможно. Суд признал, что применение разных специальных налоговых режимов в указанном случае допустимо и обоснованно. Суд отклонил довод предпринимателя о необходимости учитывать понесенные им расходы, поскольку предприниматель сам выбрал объект УСН «доходы» для иных предпринимательских доходов, который инспекция не вправе изменить по своему усмотрению, а предприниматель не может поменять в течение налогового периода. Суд признал доначисление законным.

Налогоплательщик считал, что розничная торговля через разные объекты (менее и более 150 кв. м) не может быть признана разными видами предпринимательской деятельности, а применение разных налоговых режимов к одной и той же деятельности невозможно. Суд признал, что применение разных специальных налоговых режимов в указанном случае допустимо и обоснованно. Суд отклонил довод предпринимателя о необходимости учитывать понесенные им расходы, поскольку предприниматель сам выбрал объект УСН «доходы» для иных предпринимательских доходов, который инспекция не вправе изменить по своему усмотрению, а предприниматель не может поменять в течение налогового периода. Суд признал доначисление законным.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 346.11 «Общие положения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Доначисляя налоги по общей системе налогообложения, налоговый орган указал на создание налогоплательщиком схемы формального дробления бизнеса с целью недопущения превышения предельных размеров дохода для применения упрощенной системы налогообложения. Суд признал доначисление налогов по общей системе налогообложения незаконным. Суд исходил из того, что, хотя организации и являются взаимозависимыми (имеют общих учредителей) и осуществляют один вид деятельности, их деятельность является самостоятельной. Суд принял во внимание, что данные юридические лица созданы в разное время, задолго до того, как совокупный доход обществ стал превышать допустимое значение величины доходов, дающих право на применение упрощенной системы налогообложения, имеют разные юридические адреса, счета в различных банках, ведут раздельный бухгалтерский учет. Созданное взаимозависимое общество выплачивает своим участникам дивиденды, что свидетельствует о его создании с целью получения дохода от осуществления предпринимательской деятельности, а не в целях уклонения от уплаты налогов путем дробления бизнеса. Взаимозависимое лицо для выполнения обязательств перед контрагентом закупало дополнительное оборудование и запасные части к нему, заключало договоры с третьими лицами для выполнения работ по сборке и доукомплектования из составных частей оборудования, арендованного в том числе у налогоплательщика.

Суд признал доначисление налогов по общей системе налогообложения незаконным. Суд исходил из того, что, хотя организации и являются взаимозависимыми (имеют общих учредителей) и осуществляют один вид деятельности, их деятельность является самостоятельной. Суд принял во внимание, что данные юридические лица созданы в разное время, задолго до того, как совокупный доход обществ стал превышать допустимое значение величины доходов, дающих право на применение упрощенной системы налогообложения, имеют разные юридические адреса, счета в различных банках, ведут раздельный бухгалтерский учет. Созданное взаимозависимое общество выплачивает своим участникам дивиденды, что свидетельствует о его создании с целью получения дохода от осуществления предпринимательской деятельности, а не в целях уклонения от уплаты налогов путем дробления бизнеса. Взаимозависимое лицо для выполнения обязательств перед контрагентом закупало дополнительное оборудование и запасные части к нему, заключало договоры с третьими лицами для выполнения работ по сборке и доукомплектования из составных частей оборудования, арендованного в том числе у налогоплательщика. Отсутствие у взаимозависимого лица в штате инженеров и механиков по обслуживанию оборудования обусловлено отсутствием производственной необходимости содержать соответствующие штатные единицы, указанные лица привлекались на короткий срок по договорам со сторонними организациями. Суд пришел к выводу, что организации осуществляли самостоятельную деятельность, а налоговый орган не обосновал, на основании каких фактов (приказы, решения, координационные договоры и т.п.) была установлена руководящая роль налогоплательщика в схеме дробления бизнеса, что повлекло вывод о фиктивности деятельности взаимозависимого общества и отнесение всех доходов на налогоплательщика.

Отсутствие у взаимозависимого лица в штате инженеров и механиков по обслуживанию оборудования обусловлено отсутствием производственной необходимости содержать соответствующие штатные единицы, указанные лица привлекались на короткий срок по договорам со сторонними организациями. Суд пришел к выводу, что организации осуществляли самостоятельную деятельность, а налоговый орган не обосновал, на основании каких фактов (приказы, решения, координационные договоры и т.п.) была установлена руководящая роль налогоплательщика в схеме дробления бизнеса, что повлекло вывод о фиктивности деятельности взаимозависимого общества и отнесение всех доходов на налогоплательщика.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Основные изменения в Налоговом кодексе РФ в 2022 году

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2022, N 1)»Деловой целью ведения бизнеса посредством двух компаний является охват разных сегментов рынка. Осуществляя один вид деятельности за счет применения разных систем налогообложения, у ООО «КЖИ» и ООО «ДСК-1» имелись разные рынки сбыта: ООО «ДСК-1» реализует товар без НДС лицам, не являющимся плательщиками НДС, а ООО «КЖИ» реализует товар с НДС.

Осуществляя один вид деятельности за счет применения разных систем налогообложения, у ООО «КЖИ» и ООО «ДСК-1» имелись разные рынки сбыта: ООО «ДСК-1» реализует товар без НДС лицам, не являющимся плательщиками НДС, а ООО «КЖИ» реализует товар с НДС.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

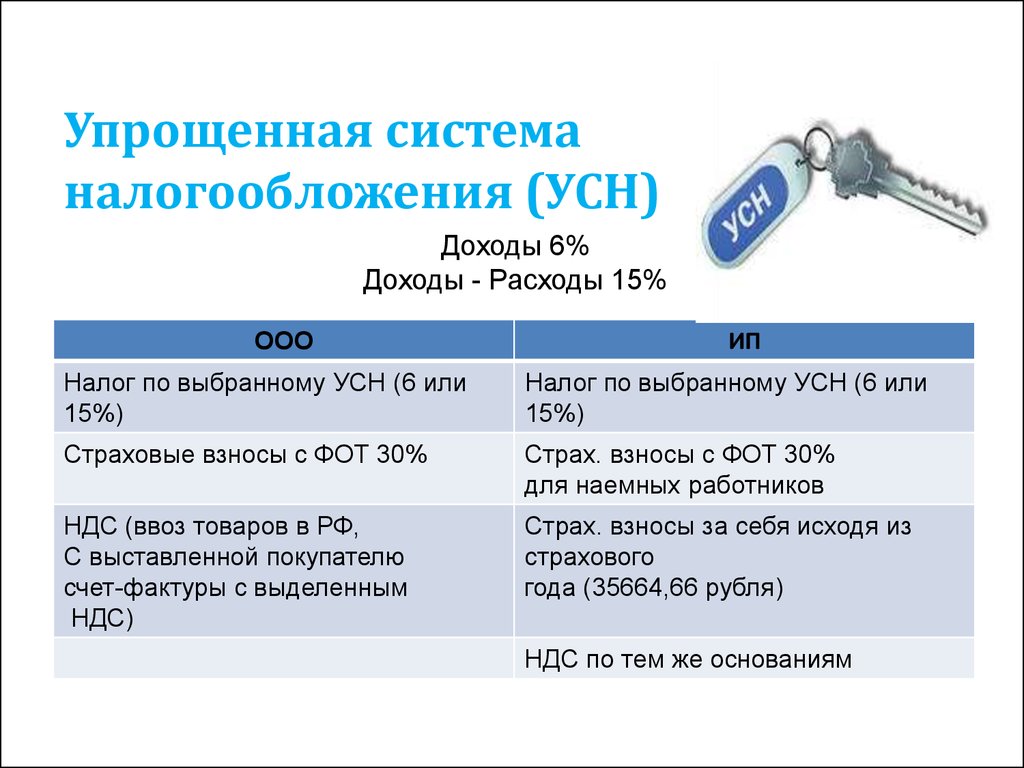

«Годовой отчет. Упрощенная система налогообложения — 2022»

(под общей редакцией д. э. н. Ю.А. Васильева)

(«БиТуБи», 2022)Так, предприниматель, осуществляющий деятельность в разных муниципальных образованиях, в том числе находящихся в разных субъектах РФ, на основании ст. 346.44 НК РФ вправе добровольно принять решение о переходе на ПСНО в каждом муниципальном образовании или применять УСНО (п. 1 ст. 346.11, п. 1, пп. 1.1 п. 8 ст. 346.43, п. 1 ст. 346.45 НК РФ, Письмо Минфина России от 09.06.2021 N 03-11-11/45412). К примеру, если ИП осуществляет один вид деятельности, но на территории двух (или нескольких) муниципальных образований, он вправе применять ПСНО по данному виду деятельности в одном субъекте и УСНО по такому же виду деятельности в другом субъекте РФ. Доходы от одного и того же вида деятельности (но по разным объектам) предприниматель вправе облагать налогами с применением разных систем, поскольку патент действует только на территории того субъекта РФ, который в нем указан.

Доходы от одного и того же вида деятельности (но по разным объектам) предприниматель вправе облагать налогами с применением разных систем, поскольку патент действует только на территории того субъекта РФ, который в нем указан.

Постановление Конституционного Суда РФ от 26.01.2023 N 4-П

«По делу о проверке конституционности подпункта 12 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации в связи с жалобой гражданина М.Н. Петрова»3. Предпринимательская деятельность по своей природе является рисковой. При этом, с одной стороны, провозглашенный в статье 8 (часть 1) Конституции Российской Федерации принцип свободы экономической деятельности и корреспондирующая ей обязанность публичных властей принимать меры для обеспечения этой свободы, роль предпринимательства в экономической жизни обусловливают необходимость его поддержки и стимулирования государством, включая введение разного рода налоговых режимов, предусматривающих предоставление преимуществ в зависимости от вида деятельности и особенностей ее осуществления. С другой же стороны — с учетом влияния предпринимательства, порой существенного, на интересы множества лиц, его особого публично-правового значения — при одновременной экономической и иной поддержке со стороны государства и общества стандарт осмотрительности и заботливости, равно как и в целом стандарт добросовестности при уяснении правовых положений лицом, занимающимся предпринимательской деятельностью и тем более рассчитывающим на получение нормативно установленных привилегий, должен повышаться. Касаясь специальных налоговых режимов, Конституционный Суд Российской Федерации отметил, что применение налогоплательщиком, имеющим статус индивидуального предпринимателя, специального режима налогообложения, как правило, связано с уменьшением общего размера налоговых обязательств и созданием более благоприятных условий для ведения налоговой отчетности. Это требует соблюдения положений закона, которые должны быть известны налогоплательщику, обратившемуся в налоговый орган с заявлением о получении патента (определения от 21 мая 2015 года N 1036-О и от 26 января 2017 года N 49-О), и, во всяком случае, предполагает ответственное отношение с его стороны к содержанию таких положений, выявление их смысла и соотнесение между собой упомянутых в нормах понятий.

С другой же стороны — с учетом влияния предпринимательства, порой существенного, на интересы множества лиц, его особого публично-правового значения — при одновременной экономической и иной поддержке со стороны государства и общества стандарт осмотрительности и заботливости, равно как и в целом стандарт добросовестности при уяснении правовых положений лицом, занимающимся предпринимательской деятельностью и тем более рассчитывающим на получение нормативно установленных привилегий, должен повышаться. Касаясь специальных налоговых режимов, Конституционный Суд Российской Федерации отметил, что применение налогоплательщиком, имеющим статус индивидуального предпринимателя, специального режима налогообложения, как правило, связано с уменьшением общего размера налоговых обязательств и созданием более благоприятных условий для ведения налоговой отчетности. Это требует соблюдения положений закона, которые должны быть известны налогоплательщику, обратившемуся в налоговый орган с заявлением о получении патента (определения от 21 мая 2015 года N 1036-О и от 26 января 2017 года N 49-О), и, во всяком случае, предполагает ответственное отношение с его стороны к содержанию таких положений, выявление их смысла и соотнесение между собой упомянутых в нормах понятий. Не исключается и обращение налогоплательщика в финансовый, налоговый или другой уполномоченный орган государственной власти для получения письменных разъяснений о порядке исчисления и уплаты налога или по иным вопросам применения законодательства о налогах и сборах, тем более что выполнение соответствующих разъяснений в силу прямого указания налогового закона при соблюдении предусмотренных им условий является обстоятельством, исключающим вину лица в совершении налогового правонарушения, а также исключает начисление пени на сумму недоимки (подпункт 3 пункта 7 статьи 75 и подпункт 3 пункта 1 статьи 111 Налогового кодекса Российской Федерации).

Не исключается и обращение налогоплательщика в финансовый, налоговый или другой уполномоченный орган государственной власти для получения письменных разъяснений о порядке исчисления и уплаты налога или по иным вопросам применения законодательства о налогах и сборах, тем более что выполнение соответствующих разъяснений в силу прямого указания налогового закона при соблюдении предусмотренных им условий является обстоятельством, исключающим вину лица в совершении налогового правонарушения, а также исключает начисление пени на сумму недоимки (подпункт 3 пункта 7 статьи 75 и подпункт 3 пункта 1 статьи 111 Налогового кодекса Российской Федерации).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

ФНС России от 24.06.2013 N ЕД-4-3/11411@

«О направлении письма Минфина России от 16.05.2013 N 03-11-09/17358»

(вместе с Минфина России от 16.05.2013 N 03-11-09/17358)Исходя из этого, индивидуальный предприниматель, осуществляющий только один вид деятельности в разных субъектах Российской Федерации (например, в городе Москве и Московской области), вправе в течение года перейти на патентную систему налогообложения по данному виду деятельности в одном субъекте Российской Федерации (например, в Московской области), применяя в отношении доходов, полученных от его осуществления в городе Москве, упрощенную систему налогообложения.

Все, что вам нужно знать

9 мин. Читать

9 марта 2023 г.

То, как вы структурируете свой бизнес, имеет юридические и налоговые последствия. Эта короткая статья даст подробный обзор того, как компания с ограниченной ответственностью (ООО) вписывается в различные налоговые классификации.

В то время как индивидуальное владение, товарищество и корпорация признаны Налоговым кодексом (IRC) и кодексом штата в качестве установленных бизнес-структур, в некоторых штатах также разрешено создание компании с ограниченной ответственностью в качестве альтернативного способа ведения бизнеса.

Поскольку IRC не предусматривает налогообложение LLC, компания может выбрать для налогообложения любую из признанных бизнес-структур, включая C-Corporation и S-Corporation. Это означает, что владельцы ООО могут по-разному структурировать свой бизнес в зависимости от своих налоговых целей.

Ключевые выводы

- Решение о том, как структурировать ваш бизнес, влияет на то, как ваш бизнес будет платить налоги.

- Что касается ООО, владельцы бизнеса могут структурировать свой бизнес как C-Corporation или S-Corporation.

- Одно из основных различий между LLC и C- или S-Corporation заключается в том, что C- или S-Corporation будут облагаться налогом как отдельная организация.

Что охватывает эта статья:

- Что такое налоговая классификация ООО по умолчанию?

- Какие налоги платит ООО?

- Преимущества налоговой классификации по умолчанию

- Факторы, влияющие на выбор налоговой классификации

- Заключение

- Часто задаваемые вопросы

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе

Что такое налоговая классификация ООО по умолчанию?

По умолчанию ООО с одним участником облагается налогом как юридическое лицо, не рассматриваемое как отдельное от своего владельца (индивидуальное предприятие), в то время как компании с несколькими владельцами по умолчанию облагаются налогом как товарищество.

ООО уплачивает подоходный налог по-разному в зависимости от структуры собственности и типа. Владелец ООО именуется участником. Если ООО состоит из одного участника, оно называется ООО с одним участником. Помимо отдельных участников, LLC может принадлежать корпорации, S-Corporation, трасту и другому LLC.

LLC классифицируются как «сквозные» организации по налоговым причинам, что означает, что прибыль и убытки от бизнеса будут поступать в личную налоговую декларацию каждого участника.

ООО также может по своему выбору облагаться налогом как S-Corporation или C-Corporation. Чтобы облагаться налогом как S-Corporation, LLC должна подать форму IRS 2553. Чтобы облагаться налогом как C-Corporation, LLC должна заполнить форму IRS 8832.

Бухгалтерское программное обеспечение FreshBooks помогает владельцам малого бизнеса, фрилансерам и независимым специалистам классифицировать налоги для LLC, автоматически отслеживая и классифицируя бизнес-расходы и оптимизируя процесс финансового управления.

Зарегистрируйтесь на FreshBooks бесплатно, нажав здесь.

Какие налоги платит ООО?

Существует 4 различных типа налогообложения для ООО в зависимости от их корпоративной структуры.

Неучитываемое юридическое лицо

Если ООО структурировано как единоличное предприятие для целей налогообложения, оно рассматривается Налоговым управлением США как неучитываемое юридическое лицо. Неучитываемое юридическое лицо — это тип бизнеса, который существует отдельно для бизнеса и его владельца для ответственности и юридических целей, но не для налогообложения.

Это означает, что налоги ООО переходят на личные налоговые требования владельца. Это означает, что ООО облагается налогом, однако его владелец облагается налогом. Владелец сообщает о деятельности LLC в Приложении C своей личной налоговой декларации.

Товарищество

Если в состав ООО входит более одного участника, оно по умолчанию облагается налогом как товарищество. Подобно налогообложению в качестве индивидуального предпринимателя, налоги, уплачиваемые ООО с несколькими участниками, также будут напрямую передаваться этим партнерам по бизнесу. Это означает, что все владельцы будут уплачивать налоги, связанные с бизнесом, на свои личные доходы и облагаться налогом на прибыль и убытки LLC.

Это означает, что все владельцы будут уплачивать налоги, связанные с бизнесом, на свои личные доходы и облагаться налогом на прибыль и убытки LLC.

Члены подают информационный отчет по форме 1065 с указанием общей прибыли и убытков от партнерства. Кроме того, участники получают налоговую форму по Приложению K-1, чтобы сообщить о своей доле прибыли или убытка. Эта форма включена в личную налоговую декларацию участника.

S Корпорация

Для целей налогообложения предприятия могут классифицироваться как корпорации. Если участники решили создать ООО для налогообложения в качестве корпорации S, все налоги, возникающие в результате коммерческой деятельности, переходят на личные налоговые обязательства владельцев ООО.

Корпорация S не обязана платить федеральные налоги на прибыль. Это означает, что владельцы корпорации S могут сообщать о прибылях и убытках LLC в своих личных налоговых декларациях и не подвергаться двойному налогообложению. Налоговые декларации подаются по форме 1120-S, а владельцы подают форму K-1.

C-Corporation

Хотя структурировать ООО как C-Corporation сложно, это может иметь некоторые преимущества. Когда LLC облагается налогом как C-Corporation, это означает, что LLC облагается налогом непосредственно как отдельная хозяйственная единица. В отличие от налогообложения в качестве партнерства или индивидуального владения, налоги, уплачиваемые бизнесом, не переносятся на личные налоги владельца.

Эта структура разделяет личные и деловые активы владельца, а также позволяет предприятиям использовать вычеты.

Однако двойное налогообложение является самым большим недостатком LLC, облагаемой налогом как C-Corporation. В отличие от сквозной организации, LLC с налоговой классификацией C-Corp облагается налогом на корпоративном и индивидуальном уровнях. LLC должна подать декларацию о подоходном налоге в IRS для бизнеса, в то время как владельцы также должны подать личный подоходный налог.

Владельцы ООО должны принять соответствующее решение о налоговой классификации ООО на основе налоговых льгот и сбережений, которыми может воспользоваться бизнес. При подаче изменений для налогового статуса ООО в корпорацию C или S лучше всего обратиться за помощью и консультацией к специалисту по налогам.

При подаче изменений для налогового статуса ООО в корпорацию C или S лучше всего обратиться за помощью и консультацией к специалисту по налогам.

Преимущества налоговой классификации по умолчанию

Как упоминалось выше, когда вы структурируете свой бизнес как LLC, вы автоматически регистрируетесь в налоговой классификации по умолчанию. Основным преимуществом этой классификации является то, что налоги вашей компании и ваша декларация о подоходном налоге не разделены. Это означает, что вам не нужно беспокоиться о двойном налогообложении: облагаться налогом как на корпоративном, так и на личном уровне в течение одного календарного года.

Для владельца малого бизнеса, стремящегося минимизировать налоги на самозанятость, эта классификация по умолчанию может в конечном итоге сэкономить время и деньги. Если, например, вы решите облагаться налогом как корпорация, вам, возможно, придется платить дополнительные налоги. Кроме того, вы также можете столкнуться с дополнительными документами.

Вот некоторые из потенциальных преимуществ налоговой классификации по умолчанию, которая предоставляется недавно созданным ООО. Обязательно проконсультируйтесь с сертифицированным специалистом по налогам, чтобы убедиться, что вы приняли наилучшее решение для своей компании, и помочь минимизировать налог на самозанятость.

FreshBooks может помочь упростить и организовать сложную документацию и предоставить все, что нужно вашему бухгалтеру для налогов. Ознакомьтесь с нашим простым в использовании программным обеспечением для бухгалтерского учета сегодня. Нажмите здесь, чтобы подписаться на бесплатную пробную версию.

Факторы, влияющие на выбор налоговой классификации

На выбор налоговой классификации влияют 3 фактора:

- Структура бизнеса и форма собственности: способ организации и владения бизнесом, например, индивидуальное предприятие, товарищество, корпорация или компания с ограниченной ответственностью. компания (ООО), может повлиять на выбор ее налоговой классификации.

- Защита ответственности: Желаемый бизнесом уровень защиты ответственности, такой как защита личных активов от корпоративных долгов и судебных исков, может повлиять на его налоговую классификацию.

- Налоговые льготы и последствия: Налоговые льготы и последствия, связанные с каждой налоговой классификацией, такие как возможность вычитать коммерческие расходы или платить более низкие налоговые ставки, также могут играть роль в определении наилучшей налоговой классификации для бизнеса.

Заключение

Теперь, когда вы понимаете разницу между LLC, C-Corporation и S-Corporation, вы можете более эффективно решить, как структурировать свой собственный бизнес. Помните, что одно из больших преимуществ законов об ООО заключается в том, что вы можете структурировать свой бизнес как C- или S-Corporation. Однако для многих владельцев малого бизнеса может быть лучше остаться LLC для достижения наилучших налоговых результатов.

Часто задаваемые вопросы о налоговой классификации ООО

Какая налоговая классификация лучше всего подходит для ООО?

Лучшей налоговой классификацией ООО будет та, которая наилучшим образом соответствует конкретным требованиям компании. Другие факторы, такие как личный доход за пределами компании, также играют важную роль в определении наиболее эффективной структуры налогообложения.

Другие факторы, такие как личный доход за пределами компании, также играют важную роль в определении наиболее эффективной структуры налогообложения.

Что такое налоговая классификация LLC на W9?

Форма W-9 — это форма Службы внутренних доходов (IRS), которую LLC должны подготовить для договаривающихся сторон по их запросу. В этой форме владелец LLC должен указать налоговую классификацию своей компании для юридических целей.

Как узнать, к какой классификации принадлежит мое ООО?

Если вы не выбрали альтернативную классификацию, ваше LLC по умолчанию будет либо неучитываемым юридическим лицом (индивидуальным владельцем), либо партнерством в зависимости от количества владельцев в вашем бизнесе.

Как увеличить налоговые вычеты с ООО?

Чтобы максимизировать налоговые скидки для вашего LLC, необходимо определить, какая налоговая классификация лучше всего соответствует потребностям вашей компании и доходам от бизнеса. В зависимости от личного дохода, дохода от бизнеса и других факторов вы решили остаться в классификации по умолчанию (неучитываемая организация, партнерство) или, возможно, стать S- или C-Corporation.

Как владельцы ООО уклоняются от уплаты налогов?

Невозможно избежать уплаты налогов, кроме как с помощью различных посвящений, которые могут быть доступны в зависимости от вашей конкретной деятельности.

Какой тип ООО платит наименьшие налоги?

Способ платить наименьшую сумму налога в качестве владельца бизнеса будет зависеть от ряда факторов, таких как полученный доход, количество партнеров и ваш личный доход вне бизнеса. Используя эти различные показатели, вы можете стать бизнес-субъектом, который обеспечит наилучшие налоговые результаты для вашего бизнеса.

Джейсон Дин, CPA

Об авторе

Джейсон Дин — опытный бухгалтер с более чем 15-летним опытом работы на руководящих должностях в области финансов и бухгалтерского учета в различных отраслях. Джейсон имеет степень бакалавра делового администрирования Университета Саймона Фрейзера и назначенного дипломированного бухгалтера. Фирма Джейсона, Notion CPA, является бухгалтерской фирмой, ориентированной на бизнес. Фирма специализируется на подготовке индивидуального и корпоративного налогообложения, одновременно выполняя частичную работу финансового директора и руководя функциями бухгалтерского учета и финансов для нескольких предприятий малого и среднего бизнеса. В свободное время Джейсон играет на баскетбольной площадке, путешествует и проводит время с семьей.

СВЯЗАННЫЕ СТАТЬИ

Как выбрать налоговую классификацию для ООО

Владельцы ООО могут выбрать наиболее выгодную для них налоговую классификацию. Выбор обычно делается между классификацией по умолчанию — неучитываемое юридическое лицо или партнерство, в зависимости от того, есть ли несколько владельцев, — или выбор налогообложения в качестве корпорации S для экономии налогов на самозанятость. В этой статье обсуждаются эти варианты и даются практические рекомендации по выбору правильной налоговой классификации для ООО.

Правила налоговой классификации ООО по умолчанию

ООО не имеют требуемой налоговой классификации. Они облагаются налогом с использованием налоговой системы, которая применяется к другим типам организаций, и — в соответствии с системой правил, называемых правилами , отметьте поле — могут выбирать, какую налоговую классификацию применять. В результате LLC может облагаться налогом как индивидуальное предприятие, товарищество, корпорация C или корпорация S, в зависимости от количества владельцев и их целей.

Они облагаются налогом с использованием налоговой системы, которая применяется к другим типам организаций, и — в соответствии с системой правил, называемых правилами , отметьте поле — могут выбирать, какую налоговую классификацию применять. В результате LLC может облагаться налогом как индивидуальное предприятие, товарищество, корпорация C или корпорация S, в зависимости от количества владельцев и их целей.

Большинство владельцев ООО хотят избежать двойного налогообложения. Если владельцы не решат иначе, Налоговый кодекс по умолчанию применяет сквозное налогообложение к ООО. Конкретная налоговая классификация ООО по умолчанию зависит от количества владельцев:

- ООО с одним участником . Если ООО принадлежит одному владельцу (ООО с одним участником), ООО не будет учитываться для целей налогообложения. Предполагая, что владельцем является физическое лицо, налоговое законодательство США рассматривает владельца как индивидуального предпринимателя. Владелец сообщает обо всех доходах ООО в налоговой декларации владельца, как будто ООО не существовало.

- ООО с несколькими участниками . Если ООО имеет более одного владельца для целей налогообложения, ООО по умолчанию облагается налогом как товарищество. LLC подаст информационную декларацию в IRS и выдаст каждому владельцу Приложение K-1 в конце года.

Владелец сообщает обо всех доходах ООО в налоговой декларации владельца, как будто ООО не существовало.

Владелец сообщает обо всех доходах ООО в налоговой декларации владельца, как будто ООО не существовало.В обоих случаях классификация по умолчанию не облагает налогом ООО отдельно от владельцев. Налоговый кодекс передает весь доход владельцам и облагает налогом владельцев по их налоговым декларациям. Эта сквозная система позволяет избежать двойного налогообложения, которое применяется к корпорациям C.

Примечание: Наличие у ООО более одного владельца не всегда может быть очевидным. Как объяснялось в нашем обсуждении планирования с неучитываемыми организациями, ООО с более чем одним владельцем может рассматриваться как ООО с одним участником для целей налогообложения , хотя для всех других целей оно рассматривается как ООО с несколькими участниками.

Изменение классификации по умолчанию

Учредители, которые хотят изменить классификацию по умолчанию, могут сделать это, выбрав обложение LLC налогом как корпорации C или корпорации S. Эта гибкость дает владельцам ООО выбор между тремя налоговыми классификациями:

- Классификация по умолчанию.

- Выборы корпорации C . LLC может принять решение о том, чтобы ее рассматривали как корпорацию C, заполнив форму 8832 «Выбор классификации юридических лиц» в IRS. Как только LLC решит облагаться налогом как C-corporation, она должна подать форму 1120, декларацию о подоходном налоге с корпорации США, чтобы сообщить о своих доходах в качестве корпорации.

- Выборы корпорации S . LLC может принять решение о том, чтобы ее рассматривали как корпорацию S, заполнив форму 2553 «Выбор корпорацией малого бизнеса» в IRS. ООО должно сделать выбор в течение двух месяцев и 15 дней с начала налогового года ООО, когда выборы должны вступить в силу. Нет необходимости сначала подавать форму 8832. Подача формы 2553 сводит на нет этапы, так что LLC рассматривается как изменение своего статуса на корпорацию и выбор подраздела S для корпорации.

ООО должно сделать выбор в течение двух месяцев и 15 дней с начала налогового года ООО, когда выборы должны вступить в силу. Нет необходимости сначала подавать форму 8832. Подача формы 2553 сводит на нет этапы, так что LLC рассматривается как изменение своего статуса на корпорацию и выбор подраздела S для корпорации.

ООО должно сделать выбор в течение двух месяцев и 15 дней с начала налогового года ООО, когда выборы должны вступить в силу. Нет необходимости сначала подавать форму 8832. Подача формы 2553 сводит на нет этапы, так что LLC рассматривается как изменение своего статуса на корпорацию и выбор подраздела S для корпорации.Большинство LLC создаются специально для того, чтобы избежать налогообложения как корпорации C. Если существует конкретная и веская причина для налогообложения бизнеса как корпорации типа С — например, если бизнес является быстрорастущим стартапом, — тогда бизнес почти всегда будет организован как корпорация, а не как ООО, что устраняет необходимо рассмотреть вопрос о том, следует ли облагать налогом ООО как корпорацию типа С.

Поскольку у LLC редко бывает причина облагаться налогом как корпорация C, единственный выбор состоит в том, должно ли LLC принять классификацию по умолчанию — неучитываемое юридическое лицо для LLC с одним участником или партнерство для LLC с несколькими участниками — или выбрать облагаться налогом как корпорация S.

Преимущества принятия классификации по умолчанию

Хотя и классификация по умолчанию, и классификация S-корпорации позволяют избежать двойного налогообложения, классификация по умолчанию предлагает несколько преимуществ по сравнению с классификацией S-корпорации.

Классификация по умолчанию не включает квалификационных требований

Чтобы облагаться налогом как корпорация S, LLC должны соответствовать квалификационным требованиям подраздела S Налогового кодекса. Эти требования, которые более подробно обсуждаются в нашем обсуждении приемлемости S-корпорации, включают: 9.0003

- Право владельца. Все владельцы ООО должны быть физическими лицами, наследниками, банкротами, определенными типами трастов или благотворительными организациями. Например, если корпорация или товарищество будет владеть частью LLC, LLC не имеет права выбирать для налогообложения в качестве корпорации S.

- Требования к гражданству. Если владелец не является гражданином США и не проходит один из двух тестов, чтобы считаться иностранцем-резидентом, LLC не имеет права делать выбор в соответствии с подразделом S. То же самое верно, если супруг(а) владельца является иностранцем-нерезидентом, который считается владеющим долей в ООО в соответствии с законодательством о совместной собственности или другим законодательством штата.

- Ограниченное количество владельцев. Подраздел S также требует, чтобы у LLC было не более 100 владельцев, каждый из которых должен дать согласие на выборы в соответствии с подглавой S. Если у ООО будет более 100 владельцев или если кто-либо из владельцев откажется дать согласие на выборы в соответствии с подразделом S, то ООО не может принять решение об уплате налогов в качестве корпорации типа S.

- Один класс капитала. ООО может выпускать акции только одного класса. Хотя различия в правах голоса допускаются, экономические права владельцев должны быть идентичными. Это правило запрещает использование ликвидационных или распределительных преференций и поощрительного капитала.

То же самое верно, если супруг(а) владельца является иностранцем-нерезидентом, который считается владеющим долей в ООО в соответствии с законодательством о совместной собственности или другим законодательством штата.

То же самое верно, если супруг(а) владельца является иностранцем-нерезидентом, который считается владеющим долей в ООО в соответствии с законодательством о совместной собственности или другим законодательством штата. Классификация по умолчанию позволяет избежать этих требований. ООО, которые не учитываются для целей налогообложения или облагаются налогом как товарищества, могут иметь любое количество или тип владельцев и могут выпускать несколько классов акций. Отсутствие квалификационных требований делает классификацию по умолчанию гораздо более гибкой, чем классификация S-корпорации.

ООО, которые не учитываются для целей налогообложения или облагаются налогом как товарищества, могут иметь любое количество или тип владельцев и могут выпускать несколько классов акций. Отсутствие квалификационных требований делает классификацию по умолчанию гораздо более гибкой, чем классификация S-корпорации.

Классификация по умолчанию облегчает капитализацию бизнеса

При создании нового бизнеса учредители часто переводят деньги или имущество в бизнес в качестве оборотного капитала. Во многих случаях, особенно в контексте недвижимости, владельцы могут пожелать передать бизнесу ценную собственность.

Вклад дорогого имущества в бизнес может создать проблемы с налогами. При неправильном обращении вклад может рассматриваться как продажа бизнесу, что приводит к налогооблагаемой прибыли владельца, который вносит имущество.

Пример: Застройщик создает ООО для разработки участка необработанной земли, который он изначально купил за 500 000 долларов. Когда застройщик передает землю ООО, она стоит 750 000 долларов. Если вклад рассматривается как продажа, разработчик будет облагаться налогом на встроенную прибыль в размере 250 000 долларов США (стоимость в размере 750 000 долларов США минус покупная цена в размере 500 000 долларов США).

Когда застройщик передает землю ООО, она стоит 750 000 долларов. Если вклад рассматривается как продажа, разработчик будет облагаться налогом на встроенную прибыль в размере 250 000 долларов США (стоимость в размере 750 000 долларов США минус покупная цена в размере 500 000 долларов США).

Чтобы избежать уплаты налога на вложение имущества, ООО должно выбрать налоговую классификацию, которая не облагает налогом встроенную прибыль, когда имущество вносится в ООО. Правила классификации по умолчанию упрощают эту задачу. Независимо от того, является ли ООО многочленным ООО, облагаемым налогом как товарищество, или ООО с одним участником, которое не учитывается для целей налогообложения, внесение имущества в ООО не является налогооблагаемым событием.

Если LLC решает облагаться налогом как корпорация S, все становится сложнее. Вклад имущества в корпорацию S рассматривается как налогооблагаемая продажа, если сразу после вклада все владельцы, внесшие имущество, не «контролируют» бизнес. В этом контексте «контроль» означает владение акциями, обладающими не менее чем 80 процентами общего права голоса по всем классам голосующих акций и 80 процентами каждой категории неголосующих акций. Это требование контроля затрудняет для владельцев внесение имущества после создания бизнеса, особенно если владелец, вносящий имущество, владеет менее чем 80 процентами компании.

В этом контексте «контроль» означает владение акциями, обладающими не менее чем 80 процентами общего права голоса по всем классам голосующих акций и 80 процентами каждой категории неголосующих акций. Это требование контроля затрудняет для владельцев внесение имущества после создания бизнеса, особенно если владелец, вносящий имущество, владеет менее чем 80 процентами компании.

Налоговая классификация по умолчанию Прибыль до внесения вклада для владельца вклада

Вклад оцененного имущества в бизнес также может создать налоговые проблемы между учредителями. Налоговые правила для товариществ гарантируют, что владелец, вносящий ценную собственность, в конечном итоге будет облагаться налогом на эту сумму. Когда товарищество продает имущество, владелец, внесший имущество, облагается налогом на встроенную прибыль. Это правило защищает других владельцев от несправедливого налогообложения встроенной прибыли, накопленной до того, как имущество было передано в бизнес.

Правила корпорации S не предусматривают такой защиты. Если владелец вносит оцененное имущество в ООО, облагаемое налогом как корпорация S, а ООО позже продает имущество, каждый владелец должен уплатить часть налога на эту прибыль. Это верно, даже если прибыль относится к периоду до того, как владелец внес имущество в ООО. Хотя это выгодно владельцу, внесшему ценную собственность, это обычно несправедливо по отношению к владельцам, не вносящим вклад.

Если владелец вносит оцененное имущество в ООО, облагаемое налогом как корпорация S, а ООО позже продает имущество, каждый владелец должен уплатить часть налога на эту прибыль. Это верно, даже если прибыль относится к периоду до того, как владелец внес имущество в ООО. Хотя это выгодно владельцу, внесшему ценную собственность, это обычно несправедливо по отношению к владельцам, не вносящим вклад.

Классификация по умолчанию позволяет ООО выпускать различные классы акций

Многие предприятия используют привилегированные классы капитала, чтобы предоставить некоторым владельцам различные экономические права по сравнению с другими владельцами. Например, один инвестор может вложить большую часть оборотного капитала в бизнес и хочет возместить эти инвестиции до того, как они будут распределены среди других владельцев.

ООО, которые облагаются налогом в соответствии с классификацией по умолчанию, могут выпускать акции (доли участия) с различными экономическими правами. Операционное соглашение может создать класс привилегированных акций с преференциями по распределению или ликвидации, которые предоставляют держателям этих акций различные экономические права по сравнению с другими владельцами. Возможность создавать классы капитала с различными экономическими правами позволяет ООО заключать большинство деловых сделок между владельцами.

Операционное соглашение может создать класс привилегированных акций с преференциями по распределению или ликвидации, которые предоставляют держателям этих акций различные экономические права по сравнению с другими владельцами. Возможность создавать классы капитала с различными экономическими правами позволяет ООО заключать большинство деловых сделок между владельцами.

Как упоминалось выше, LLC, облагаемые налогом как корпорации S, не могут выпускать несколько классов акций. Хотя различия в правах голоса допускаются, каждый владелец должен иметь одинаковые экономические права. LLC не может выпускать привилегированные или поощрительные акции. Вместо этого ООО должно распределять всю прибыль между владельцами пропорционально их долям в ООО. Даже если один владелец вносит большую часть капитала, этот владелец не может окупить свои инвестиции быстрее, чем владельцы, не вносящие вклад. Это ограничение нарушает многие распространенные деловые договоренности.

Классификация по умолчанию позволяет LLC использовать поощрительные акции

Поощрительные акции — это акции, предоставляемые поставщикам услуг в качестве части их вознаграждения. Основатели обычно используют поощрительные акции для привлечения, удержания и мотивации ключевых сотрудников. Возможность выпуска поощрительных акций часто является ключевым фактором роста бизнеса.

Основатели обычно используют поощрительные акции для привлечения, удержания и мотивации ключевых сотрудников. Возможность выпуска поощрительных акций часто является ключевым фактором роста бизнеса.

Корпорации, выпускающие поощрительные акции, часто используют поощрительные опционы на акции, неквалифицированные опционы на акции или ограниченные акции в качестве поощрений для своих сотрудников. ООО не выпускают акции, но доли участия в ООО (капитал в ООО) могут быть структурированы для стимулирования сотрудников.

Наиболее распространенной формой поощрительного капитала для ООО является процент от прибыли . Проценты на прибыль дают держателю право участвовать в будущем росте ООО, но не имеют права на активы предприятия на момент предоставления процентов. Пока ООО облагается налогом по классификации по умолчанию как товарищество, оно может выплачивать проценты от прибыли в качестве стимулирующего капитала.

Возможность начислять проценты на прибыль теряется, если ООО облагается налогом как корпорация типа S. Поскольку LLC, облагаемые налогом как корпорации S, не могут выпускать классы акций с различными экономическими правами, они не могут создавать специальные классы поощрительных акций для мотивации и удержания ключевых сотрудников.

Поскольку LLC, облагаемые налогом как корпорации S, не могут выпускать классы акций с различными экономическими правами, они не могут создавать специальные классы поощрительных акций для мотивации и удержания ключевых сотрудников.

Классификация по умолчанию позволяет ООО производить специальные распределения

Доходы, вычеты и соответствующие налоговые статьи ООО распределяются между владельцами посредством процесса, известного как распределение . По умолчанию распределения LLC производятся пропорционально доле владельца. Если владелец А имеет 75-процентную долю в ООО, а Владелец Б имеет 25-процентную долю в ООО, то Владелец А облагается налогом в размере 75 процентов от дохода, а Владелец Б облагается налогом в размере 25 процентов от дохода.

Если ООО облагается налогом как товарищество, владельцы могут изменить распределение по умолчанию, сделав специальные распределения, которые непропорционально распределяют статьи подоходного налога между участниками. Эта гибкость теряется, если ООО решает облагаться налогом как корпорация типа S. Правила корпорации S требуют, чтобы все доходы, убытки и другие налоговые статьи распределялись между владельцами на пропорциональной основе.

Эта гибкость теряется, если ООО решает облагаться налогом как корпорация типа S. Правила корпорации S требуют, чтобы все доходы, убытки и другие налоговые статьи распределялись между владельцами на пропорциональной основе.

Классификация по умолчанию позволяет компаниям с ограниченной ответственностью осуществлять безналоговое распределение имущества

Компании с ограниченной ответственностью могут распределять имущество компании среди владельцев. Если собственность оценивается, важно, чтобы налоговая классификация LLC рассматривала распределение как безналоговую передачу. ООО, облагаемое налогом как товарищество, может распределять имущество между владельцами без немедленных налоговых последствий. Ни ООО, ни владелец не облагаются налогом на передачу.

Если LLC облагается налогом как корпорация S, Налоговый кодекс рассматривает передачу собственности LLC владельцу как налогооблагаемую продажу. Любая прибыль, полученная в результате предполагаемой продажи, облагается налогом для владельца.

Классификация по умолчанию обеспечивает возможности базового планирования

Учредители получают выгоду от налоговой классификации ООО, которая дает возможность увеличить базу. Более высокая база позволяет владельцам укрывать больший доход, получать более высокие отчисления и экономить на налогах при продаже доли в бизнесе.

ООО, облагаемые налогом как товарищества, имеют три базовых преимущества по сравнению с ООО, облагаемыми налогом как корпорации типа S:

- Выкуп. Когда ООО, облагаемое налогом как товарищество, выкупает долю владения владельца, оставшиеся владельцы могут получить увеличенную базу активов ООО ( внутри повышения базы ). Это повышение внутренней базы позволяет оставшимся владельцам экономить на налогах при продаже активов товарищества. Если LLC облагается налогом как корпорация S, нет увеличения внутренних активов LLC при выкупе владельца.

- Увеличение базы по долгу ООО. Классификация товариществ по умолчанию, которая применяется к ООО с несколькими владельцами, позволяет владельцам включать долг ООО в основу их доли владения ( за пределами базы ). Это увеличение базы позволяет владельцу вычитать убытки, превышающие капитальные вложения владельца. Это преимущество недоступно, если LLC облагается налогом как корпорация S.

- Повышенная база при продаже капитала. Когда покупатель приобретает долю в ООО, облагаемом налогом в соответствии с классификацией по умолчанию, покупатель может увеличить базу активов товарищества (при условии, что в случае с ООО, облагаемым налогом как товарищества, действует выбор 754). Стоимость повышения базиса может быть смоделирована отдельно и добавлена к цене покупки. Если компания прибыльна, это увеличение делает бизнес более привлекательным для покупателя и имеет реальную экономическую ценность для продавца.

Это увеличение базы позволяет владельцу вычитать убытки, превышающие капитальные вложения владельца. Это преимущество недоступно, если LLC облагается налогом как корпорация S.

Это увеличение базы позволяет владельцу вычитать убытки, превышающие капитальные вложения владельца. Это преимущество недоступно, если LLC облагается налогом как корпорация S.Эти преимущества позволяют владельцам ООО, облагаемым налогом как товариществам, увеличивать как внутреннюю, так и внешнюю базу, что ставит их в более выгодное налоговое положение, чем владельцы ООО, облагаемых налогом как корпорации типа S.

Когда принимать решение об обложении ООО налогом как S-корпорация

Как описано выше, классификация по умолчанию предлагает несколько преимуществ по сравнению с классификацией S-корпорации. Но LLC, облагаемые налогом как корпорации S, имеют два преимущества по сравнению с LLC, которые используют классификацию по умолчанию:

Но LLC, облагаемые налогом как корпорации S, имеют два преимущества по сравнению с LLC, которые используют классификацию по умолчанию:

- Налоги на самозанятость. Большинство владельцев ООО, которые решили облагаться налогом как корпорации типа S, делают это для экономии налогов на самозанятость. В соответствии с налоговой классификацией LLC по умолчанию все владельцы, которые активно участвуют в бизнесе, должны платить налоги на самозанятость со всего дохода, полученного LLC. Если LLC решает облагаться налогом как корпорация S, владельцы могут разделить доход LLC на заработную плату (которая облагается налогом на самозанятость) и дивиденды (которые не облагаются налогом). Дополнительную информацию об этой стратегии см. в статье «Как сэкономить на налогах на заработную плату с S Corporations».

- Снижение налогов на продажу горячих активов. Если LLC классифицируется как корпорация S, продажа капитала LLC рассматривается как продажа основного капитала и облагается налогом по льготным ставкам прироста капитала.