Может ли ООО работать без НДС в 2023 году?

- Главная

- Налоги ООО

- Может ли ООО работать без НДС в 2023 году?

Время чтения 5 минут Может быстрее спросить юриста? Это бесплатно!

Изменения: февраль, 2023 года

Открыть ООО без НДС — реальная задача, но для этого важно выбрать правильный режим выплаты налогов. Не секрет, что многое зависит от формы налогообложения предприятия, вида деятельности и прочих факторов. Ниже рассмотрим, какие налоги предусмотрены для ООО (в зависимости направления работы), а также как уйти от НДС (если это требуется).

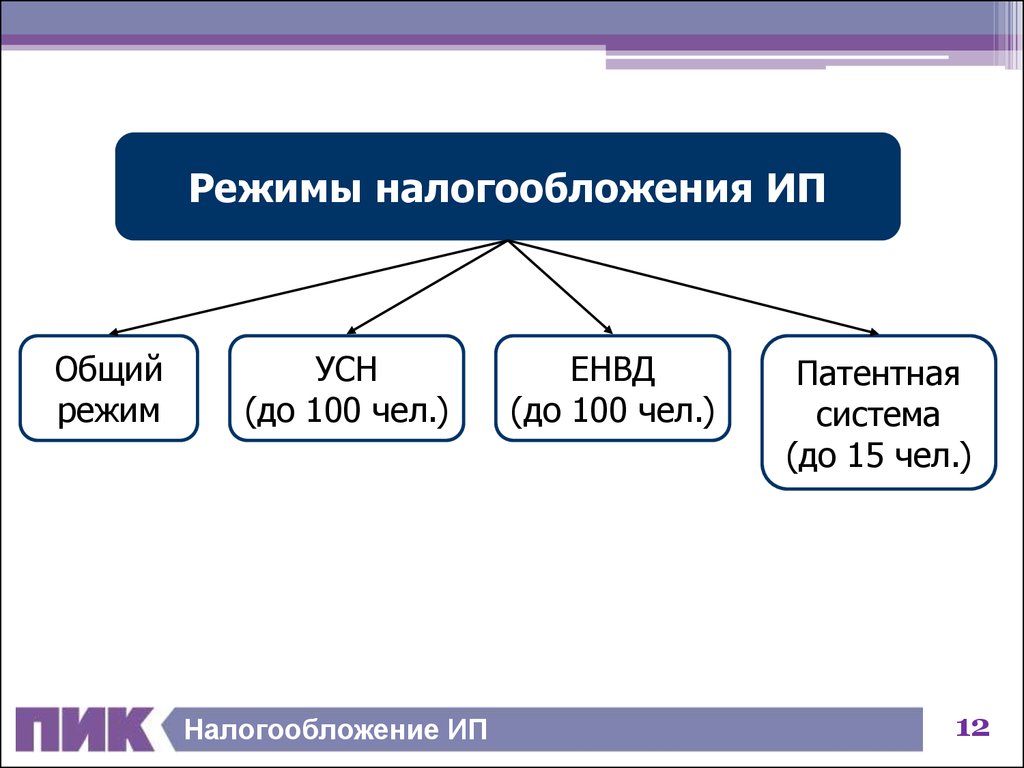

Тонкости налогообложения, или какие налоги платят ООО

Выплата налогов в процессе деятельности — обязательство любого ООО.

Ниже рассмотрим налоговые режимы, которые действуют на территории РФ, а также выделим основные ставки:

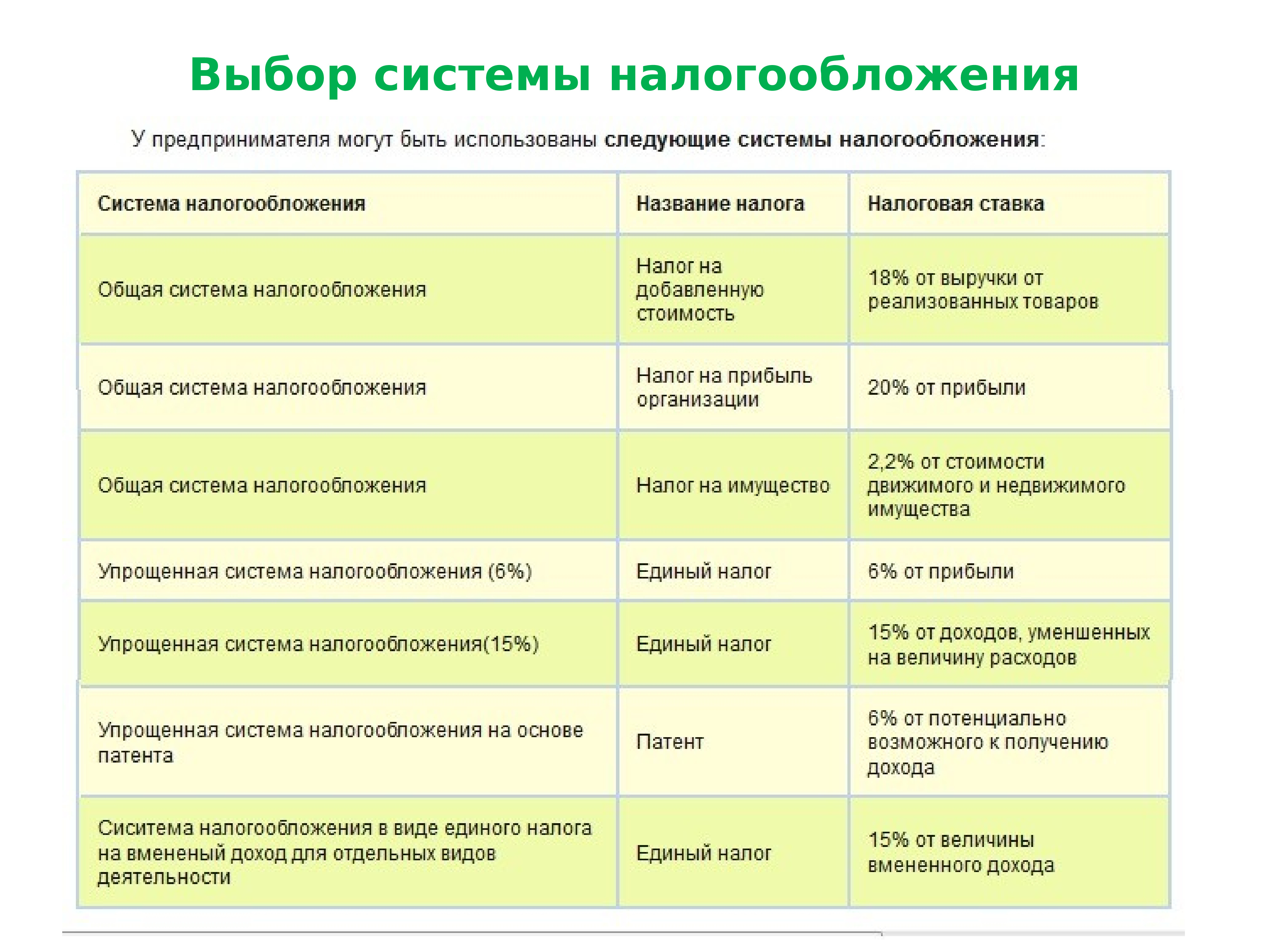

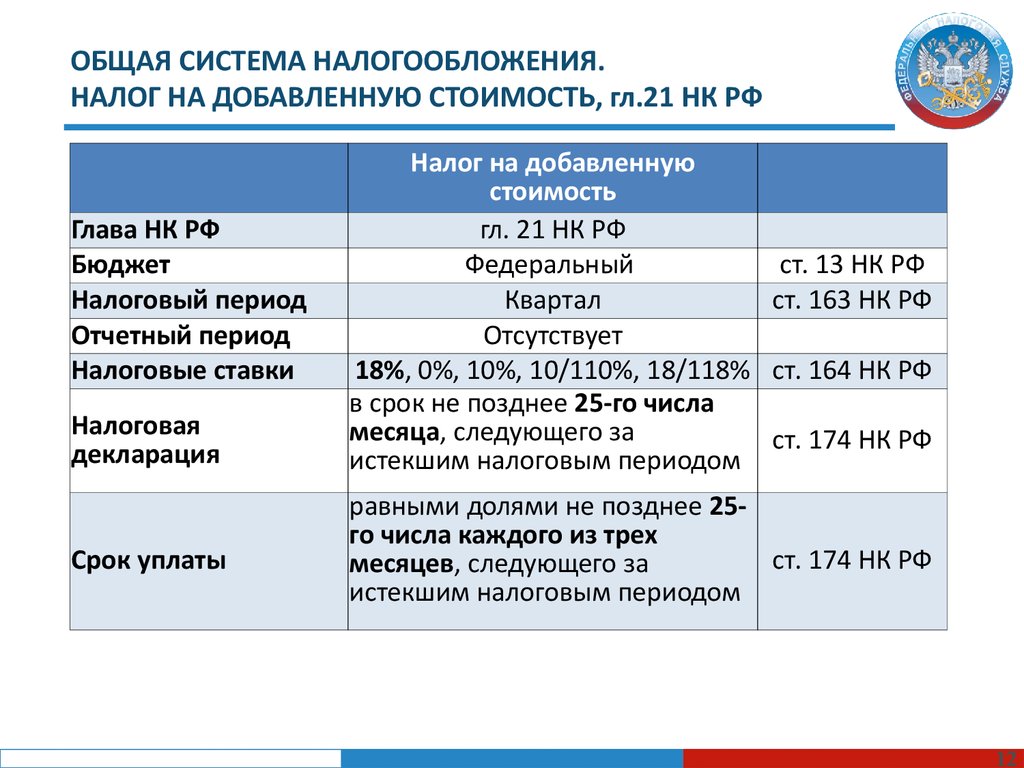

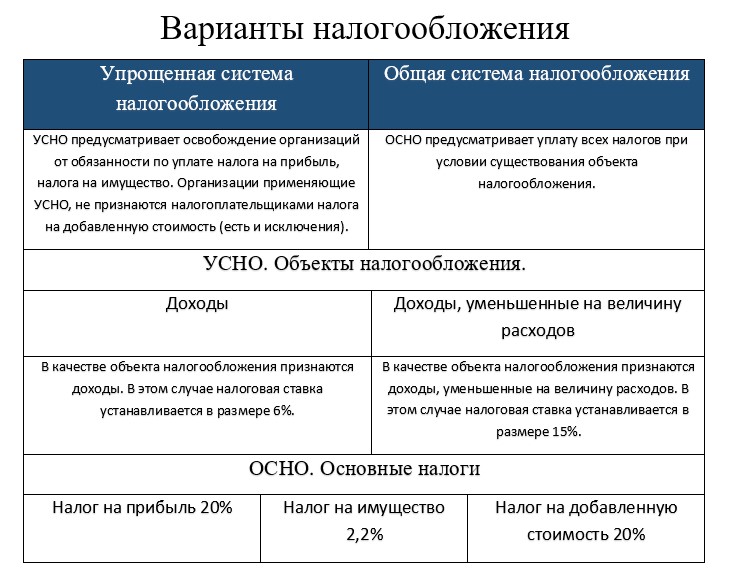

- ОСНО. Для такого варианта налогом облагается добавленная стоимость, прибыль, а также среднегодовая цена имущества. В этом варианте налогообложения взимается 20% с прибыли, от 0 до 18 процентов НДС (в зависимости от предоставляемых услуг или реализуемых товаров), а также налог на имущество компаний в размере 2,2%.

- УСН (вариант — «Доходы»). Если речь идет о таком режиме налогообложения, здесь налоги берутся только с полученной прибыли (затраты компании в учет не берутся).

Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей).

Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей). - УСН (вариант — «Доходы минус расходы»). При таком режиме налоги взимаются с разницы, которая получается между полученной прибыли и доказанными затратами предприятия (должны иметь обоснования). Если выплачивается минимальный налог, в качестве налоговой базы используется полученная прибыль. Если исходить в целом по РФ, размер ставки составляет 15%, но по регионам процент может снижаться до 5%. Нижний порог выплат составляет 1%.

- ЕНВД — вариант выплаты налогов (вмененка), когда выплаты не связаны с реально получаемой прибылью организации. Здесь налоговая ставка по РФ составляет 15%, но в регионах она часто снижается до 7,5%.

- ЕСХН

Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей).

Общий параметр составляет 6%, но по регионам возможно уменьшение ставки до 1% (по решению местных властей).Из сказанного видно, какие налоги должны платить ООО для каждого из вариантов налогообложения. При этом четко ответить на вопрос, какие расходы ожидают компанию, не получится. Этот аспект влияет множество факторов — вида деятельности, выбранной формы осуществления платежей в ФНС, региона, размера прибыли и так далее. Общие расходы могут отличаться в несколько раз.

При этом четко ответить на вопрос, какие расходы ожидают компанию, не получится. Этот аспект влияет множество факторов — вида деятельности, выбранной формы осуществления платежей в ФНС, региона, размера прибыли и так далее. Общие расходы могут отличаться в несколько раз.

Можно ли работать без НДС?

Теперь рассмотрим, доступно ли открытие фирмы без НДС или переход на интересующую форму выплаты налогов. Как отмечалось ранее, здесь многое зависит от выбранного варианта налогообложения. Рассмотрим их подробнее применительно к налогу, взимаемому с добавленной стоимости.

Совмещение ОСН и ЕНВД

Если предприятие совмещает два режима, а именно общий и «вмененку», получаемая ООО прибыль по ЕНВД налогом НДС не облагается. Во избежание оплаты налога требуется завести отдельный учет НДС для общей и вмененной формы. Для решения этой задачи требуется выполнение двух условий:

- Если для работы по «вмененке» компания или предприниматель (ИП) приобретает товары или пользуются услугами с НДС, размер этого налога требуется учесть в цене товаров (услуг). Это касается основных средств, а также активов, имеющих нематериальный характер.

- Если для работы на общей форме (ОСН) ООО или ИП пользуется услугами или приобретает товары с учетом НДС, его размер берется для вычета (правила прописаны в НК РФ).

Это касается основных средств, а также активов, имеющих нематериальный характер.

Это касается основных средств, а также активов, имеющих нематериальный характер.Также существуют расходы, при которых не получится отдельно учесть НДС. Как результат, придется разделять этого налог для «вмененки» и общей формы. В эту категорию затрат входит аренда офисного помещения и платежи по коммунальным услугам. Как результат, размер НДС распределяется с учетом того, как эти товары применяются в каждом из направлений работы. Нельзя забывать и о необходимости подачи декларации по НДС до 25 числа (отчет сдается раз в квартал).

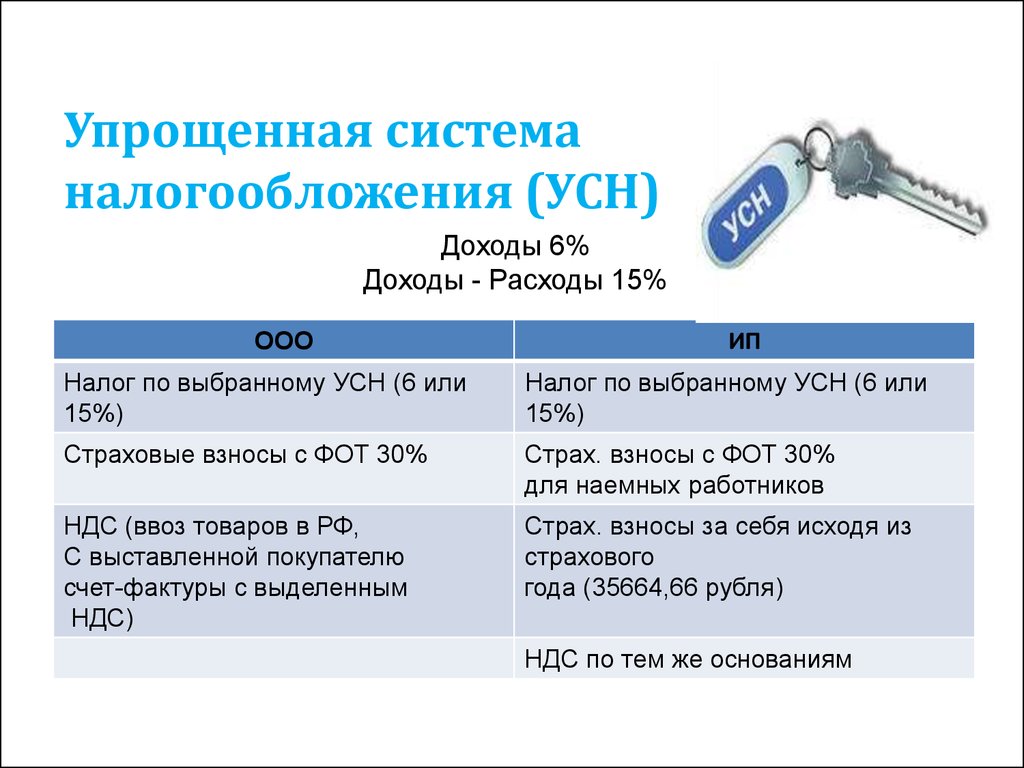

УСН

Если компания работает на «упрощенке», платить некоторые налоги (НДС в том числе) не требуется. К слову, ИП также не выплачивают налог на имущество и НДФЛ. Но на практике имеются варианты, когда «частники» (ИП) и ООО вынуждены платить НДС. К этой категории стоит отнести:

- Импорт товаров в РФ.

- Выставление плательщиком налогов счета-фактуры, где прописана НДС.

- Проведение транзакций по соглашению о совместной работе, а также соглашению доверительного управления (если имущество находится в РФ).

В указанных случаях подготовка деклараций с учетом НДС и выплата этого налога обязательна.

Если партнер (поставщик) при работе на ОСН прописывает НДС в счете, ООО на УСН, получающее товар, вправе оплатить его. Это связано с тем, что НДС — налог, который платит поставщик, а не компания. Получатель товара на «упрощенке» не должен выплачивать НДС. При этом товар, приобретенный в этом случае, реализуется без учета налога.

По закону ООО и ИП на «упрощенке» не должны платить НДС. Если покупатель просит выставить счет с учетом этого налога, по законодательству это не запрещено, но тогда придется заплатить сумму с учетом НДС, а также передать декларацию в ФНС (хотя бы в электронной форме).

Налоговые агенты

В случае с налоговыми агентами последние должны платить НДС и передавать отчеты (декларации). Кроме того, подобные обязательства могут выполнять и компании. Налоговый агент вынужден платить НДС, если он купил товар или воспользовался услугой зарубежного предприятия, не состоящего на учете в ФНС РФ, а также продает товары, которые передает иностранная компания. Кроме того, платить НДС придется в случае покупки имущества у обанкротившегося предприятия, при аренде или приобретении госимущества.

Кроме того, подобные обязательства могут выполнять и компании. Налоговый агент вынужден платить НДС, если он купил товар или воспользовался услугой зарубежного предприятия, не состоящего на учете в ФНС РФ, а также продает товары, которые передает иностранная компания. Кроме того, платить НДС придется в случае покупки имущества у обанкротившегося предприятия, при аренде или приобретении госимущества.

Ваша оценка данной статье:

Налогообложение

Прямые и косвенные расходы: понятие, разграничение и списание

29 марта 2021 г.

Налогообложение

Расчет страховых взносов

Марина Х.

·

11.2019″>18 ноября 2019 г.

11.2019″>18 ноября 2019 г.

Налогообложение

Ставки налога на прибыль для юридических лиц в 2019 году

Алена В. · 3 апреля 2019 г.Бизнес-взаимодействие ИП и ООО — Юридическая консультация

Светлана (Нижний Новгород) 13.10.2022 Рубрика: Бизнес

У ИП есть свое ООО (доля в УК 100%). Из-за санкций, наложенных на Россию, ООО не может организовать заключение контрактов, а главное – получение оплаты от зарубежного заказчика. Работа ведется в области IT. В то же время удалось сохранить все перечисленное в рамках ИП. По многим причинам, в том числе для работы с серьезными заказчиками, нужно юрлицо. Есть ли законные варианты перенаправления средств, полученных предпринимателем от выполнения этих заказов, на его ООО, в первую очередь, для выплаты зарплаты работникам и уплаты налогов?

По многим причинам, в том числе для работы с серьезными заказчиками, нужно юрлицо. Есть ли законные варианты перенаправления средств, полученных предпринимателем от выполнения этих заказов, на его ООО, в первую очередь, для выплаты зарплаты работникам и уплаты налогов?

Индивидуальный предприниматель

Руслан Гладченко

Консультаций: 41

Из озвученной вами проблематики можно сделать выводы:

1) ИП взаимодействует с иностранным заказчиком и получает за это вознаграждение;

2) ООО содержит штат сотрудников и иные ресурсы, используемые в производстве IT-продукта;

3) вы являетесь единственным участником ООО.

Для разрешения сложившейся ситуации можно предложить три варианта решения, у каждого из которых есть свои плюсы и свои минусы.

Первый вариант: предоставление займа юридическому лицу.

Такое решение позволит вам достаточно быстро перенаправить поток денежных средств. Однако займ является возмездной сделкой. И ООО будет обязано начислять к выплате проценты, определенные договором займа. Проценты могут начисляться как ежемесячно, так и, например, единовременно на даты возврата займа. Необходимо также понимать, что уплаченные ООО проценты за пользование займом снижают налогооблагаемую базу для ООО по налогу на прибыль. Плюс также в том, что вы как займодатель сможете вернуть сумму займа и использовать ее на иные цели, по необходимости продлить срок займа, если нет цели вернуть займ, а также конвертировать заемные средства в уставной капитал организации.

И ООО будет обязано начислять к выплате проценты, определенные договором займа. Проценты могут начисляться как ежемесячно, так и, например, единовременно на даты возврата займа. Необходимо также понимать, что уплаченные ООО проценты за пользование займом снижают налогооблагаемую базу для ООО по налогу на прибыль. Плюс также в том, что вы как займодатель сможете вернуть сумму займа и использовать ее на иные цели, по необходимости продлить срок займа, если нет цели вернуть займ, а также конвертировать заемные средства в уставной капитал организации.

Второй вариант: заключение договора на выполнение услуг (работ) и(или) субподрядного договора.

По данной сделке ИП оплатит ООО затраты (зарплаты, налоги, аренда и т.д.) в рамках себестоимости создания продукта. Из полученных средств ООО оплачивает налоги и другие расходы. Данный вариант также позволит законным способом существенно снизить налогооблагаемую базу по налогу на прибыль и другие налоги в случае классической системы налогообложения ООО.

Третий вариант: безвозмездная передача имущества и имущественных прав на основании пп. 11 п. 1 ст.251 НК РФ.

ИП из своих средств передает в ООО денежные средства безвозмездно (без обязанности возврата) в имущество организации для реализации ее целей (деятельности). ООО вправе расходовать денежные средства по своему усмотрению, за редким исключением. Также у ООО при получении такого взноса не увеличивается налогооблагаемая база.

Вклад в имущество, сделанный участником — физическим лицом (ИП), является безвозвратным: его нельзя, в отличие от займа, потребовать обратно.

Освобождение от налогообложения в соответствии с пп. 11 п. 1 ст. 251 НКт РФ также распространяется и на прощение долга.

Для оптимального выбора и использования одного из вариантов и(или) их комбинации можно рекомендовать учитывать в обязательном порядке налоговую стратегию развития ООО и ИП в лаге не менее трех лет.

Сказали спасибо:

ООО Налоговая классификация | UpCounsel 2023

Все новые владельцы LLC должны учитывать налоговую классификацию LLC для своего бизнеса. ООО может быть классифицировано различными способами для целей налогообложения.9 min read

ООО может быть классифицировано различными способами для целей налогообложения.9 min read

Обновлено 21 октября 2020 г.

Все новые владельцы ООО должны учитывать налоговую классификацию ООО для своего бизнеса. В отличие от некоторых других форм бизнеса, ООО может классифицироваться по-разному для целей налогообложения. Три основных варианта налоговой классификации ООО включают неучитываемое юридическое лицо, товарищество и корпорацию. В рамках корпоративной классификации два подварианта включают корпорацию C и корпорацию S. Некоторые из этих классификаций требуют подачи форм в IRS, в то время как другие применяются по умолчанию.

Наилучшая классификация ООО и его владельцев будет зависеть от ряда факторов, таких как размер бизнеса, цели членов и финансовые планы ООО. Большинство людей при принятии этого решения учитывают защиту личных активов, стоимость создания, структуру управления и требования к обслуживанию.

Варианты налоговой классификации ООО

У ООО есть несколько вариантов того, как они будут классифицироваться для целей налогообложения, поскольку они являются гибридными организациями, которые сочетают в себе преимущества различных форм бизнеса. ООО спроектированы как гибкие организации, и эта гибкость распространяется на налоговую классификацию. Поскольку они являются гибридами, созданными в соответствии с законодательством штата, IRS не признает ООО в качестве отдельных, уникальных видов бизнеса для целей налогообложения.

ООО спроектированы как гибкие организации, и эта гибкость распространяется на налоговую классификацию. Поскольку они являются гибридами, созданными в соответствии с законодательством штата, IRS не признает ООО в качестве отдельных, уникальных видов бизнеса для целей налогообложения.

- Неучитываемая сущность. ООО могут быть классифицированы как транзитные юридические лица для целей налогообложения. Это в основном означает, что они будут рассматриваться как индивидуальные предприниматели, где LLC и владельцы считаются одним и тем же для целей налогообложения. В соответствии с этой классификацией единственный владелец LLC в основном является самозанятым для целей налогообложения и должен подавать и платить те же налоговые формы для самозанятых, что и физические лица, занимающиеся фрилансом или управляющие бизнесом от своего личного имени.

- Товарищество. LLC с несколькими участниками могут быть классифицированы как товарищества для целей налогообложения. Как и LLC, облагаемые налогом как неучитываемые юридические лица, LLC, облагаемые налогом как товарищества, рассматриваются как сквозные юридические лица, а индивидуальные владельцы облагаются налогом на прибыль и убытки LLC. В соответствии с этой классификацией, даже если владельцы LLC фактически не получают свой процент от прибыли (они остаются на банковском счете LLC), они все равно облагаются налогом на эту прибыль, как если бы они ее получили.

В отличие от неучитываемой классификации юридических лиц, в соответствии с классификацией товариществ само ООО по-прежнему должно сообщать определенную информацию в IRS от своего имени, даже если само юридическое лицо не облагается налогом.

- Классификация корпораций. LLC всех размеров, включая LLC с одним участником, могут классифицироваться как корпорации для целей налогообложения. Если они выберут этот вариант, то и ООО, и физические лица будут иметь требования к отчетности. Однако, если выбран статус корпорации s, корпорации не должны будут платить федеральные налоги на прибыль; вместо этого они перейдут к владельцам ООО, которые включат их в свои индивидуальные налоги.

В соответствии с этой классификацией единственный владелец LLC в основном является самозанятым для целей налогообложения и должен подавать и платить те же налоговые формы для самозанятых, что и физические лица, занимающиеся фрилансом или управляющие бизнесом от своего личного имени.

В соответствии с этой классификацией единственный владелец LLC в основном является самозанятым для целей налогообложения и должен подавать и платить те же налоговые формы для самозанятых, что и физические лица, занимающиеся фрилансом или управляющие бизнесом от своего личного имени.

ООО, рассматриваемое как неучитываемое юридическое лицо или товарищество, должно подать форму 1065 во время налогообложения и выдать каждому участнику Приложение К-1 с подробным описанием его или ее доли в прибылях и убытках.

Независимо от того, какую классификацию вы выберете, средства, потраченные на бизнес, не облагаются налогом. Эти расходы, которые могут включать начальные расходы, поездки, оборудование, рекламу и другие вычитаемые расходы, могут быть «списаны», тем самым снижая процент вашего дохода, который облагается подоходным налогом и подоходным налогом.

Не влияет на защиту личных активов

Налоговая классификация ООО не влияет на защиту его ограниченной ответственности. LLC имеют такую же защиту по всем классификациям, как и в соответствии с законодательством штата. Например, несмотря на то, что индивидуальные предприниматели обычно не имеют защиты ограниченной ответственности для своих владельцев, ООО, которое облагается налогом как индивидуальное предприятие, обеспечивает защиту ограниченной ответственности для своих владельцев.

ООО по-прежнему защищает индивидуальные активы своих владельцев, поскольку в юридических целях они считаются отдельными от активов ООО. Защита с ограниченной ответственностью не является абсолютной защитой, и при определенных обстоятельствах, например, если владелец совершает мошенничество через ООО, владельцы ООО могут по-прежнему нести личную ответственность.

Преимущества классификации корпоративного налогообложения

Владельцы LLC иногда неохотно выбирают корпоративный налоговый статус, опасаясь двойного налогообложения или более сложных документов. Тем не менее, статус корпорации является лучшим вариантом для некоторых ООО, и его следует учитывать. Кроме того, компетентные налоговые и юридические консультанты часто могут помочь LLC законно избежать большого бремени двойного налогообложения.

Тем не менее, статус корпорации является лучшим вариантом для некоторых ООО, и его следует учитывать. Кроме того, компетентные налоговые и юридические консультанты часто могут помочь LLC законно избежать большого бремени двойного налогообложения.

LLC, которым часто необходимо поддерживать значительную прибыль на своих счетах LLC, являются первыми кандидатами на получение выгоды от выбора статуса налогообложения корпорации. Если LLC сохраняет на своем счету 75 000 долларов или меньше, стоимость удержания этих денег в качестве прибыли будет ниже, чем если бы они облагались налогом как сквозной доход, поскольку налоговые ставки на них ниже, чем налог на самозанятость, который необходимо было бы заплатить. .

В дополнение к возможности сэкономить деньги, LLC, облагаемые налогом как корпорации, имеют возможность предлагать вознаграждения работникам, такие как планы опционов на акции, которые недоступны для других LLC. Эти стимулы могут быть ключевыми инструментами найма при найме руководителей и сотрудников для ООО.

Структура управления

Структура управления является наиболее существенным отличием между LLC и корпорацией, и поэтому ее следует тщательно рассмотреть. Корпорация состоит из акционеров, директоров и должностных лиц, обычно включая президента, секретаря и казначея. Корпорации должны придерживаться определенных правил о правах, обязанностях и обязанностях для каждой из этих ролей.

Структура управления ООО гораздо более гибкая. Этот тип компании может управляться участниками или менеджерами, назначенными участниками. Вы можете назначать офицеров, но не обязаны это делать. ООО не имеет акционеров или советов директоров.

Корпорации также должны соблюдать строгие требования к ведению документации, которые не относятся к ООО.

Варианты для LLC, облагаемых налогом как корпорации

Большинство LLC, которые решили облагаться налогом как корпорации, должны принять второе решение: классифицировать их как корпорацию C или корпорацию S. По умолчанию IRS классифицирует бизнес как корпорацию C, но отвечающее требованиям LLC может подать форму 2553, выбрав вместо этого классификацию как корпорацию S.

Корпорация С. Корпорация типа C — это традиционная корпоративная форма, которая может иметь любое количество акционеров или членов. Владельцы корпораций C облагаются подоходным налогом с физических лиц за долю прибыли, которую они получают от бизнеса. Кроме того, сама корпорация облагается налогом независимо от физического лица. Основным недостатком корпораций является возможность «двойного налогообложения» — обложения налогом прибыли на корпоративном уровне и, если производится распределение, на индивидуальном уровне.

Корпорации C подают свои налоговые декларации по форме 1120. Их владельцы обычно получают оплату, как и любые другие сотрудники, и сообщают о своих доходах в форме W-2. Владельцы также могут получать выплаты независимо от своей заработной платы и также должны сообщать о них в своих индивидуальных доходах.

Владельцы должны быть осторожны, решая, сколько платить себе в качестве зарплаты. Если заработная плата не соответствует отраслевым нормам и кажется, что она увеличивается, чтобы избежать уплаты налогов на корпоративный доход, IRS имеет право реклассифицировать заработную плату как дивиденды. Дивиденды не являются вычитаемыми расходами корпорации, но получающий их владелец все равно должен платить налоги с полученных дивидендов.

Дивиденды не являются вычитаемыми расходами корпорации, но получающий их владелец все равно должен платить налоги с полученных дивидендов.

Корпорация S . S-корпорации на самом деле не отличаются от C-корпораций. «Корпорация S» — это просто налоговая классификация, признанная IRS.

Корпорации, имеющие менее 100 акционеров и отвечающие некоторым другим требованиям (например, наличие членов, являющихся гражданами США или иностранцами-резидентами и владеющих только одним типом акций), имеют право подавать форму 2553 в IRS, решив классифицировать их как корпорации S. Основным преимуществом корпораций типа S является то, что они рассматриваются IRS как «сквозные» налоговые субъекты. Владельцы LLC, облагаемые налогом как корпорации S, платят за свою процентную долю прибыли и убытков LLC в своих налоговых декларациях. Они должны платить налог на самозанятость с доходов. Владельцы могут использовать убытки LLC для компенсации доходов, которые они получают из других источников.

Многие владельцы корпораций S используют стратегию экономии налогов, при которой они платят себе зарплату от корпорации, уплачивая связанные с ней налоги по мере поступления, а оставшуюся прибыль распределяют. Распределение не облагается налогом на самозанятость, поэтому владельцы могут значительно сэкономить, если они законно и эффективно используют эту стратегию.

Время выборов . LLC, которая решает облагаться налогом как корпорация S, должна подать заявление о своем выборе в IRS либо в течение 75 дней с момента образования, либо в течение 75 дней после нового налогового года. В противном случае по умолчанию LLC будет облагаться налогом как корпорация C. LLC ограничены в том, как часто они могут менять свою налоговую классификацию.

Что учитывать при принятии решения. Ниже приведены некоторые соображения, которые владельцы бизнеса могут учитывать при выборе между налоговой классификацией корпорации S и корпорации C для своих LLC:

- Владельцы LLC не могут использовать убытки для компенсации другого дохода с корпорациями C, поскольку они не являются сквозными организациями. , поэтому убытки остаются исключительно у ООО.

- Проблемы двойного налогообложения часто можно избежать для корпораций категории C, классифицируемых как LLC, путем стратегического выплаты заработной платы, чтобы компенсировать прибыль LLC.

- Если заработная плата выплачивается в конце года единовременно, а не посредством обычных процессов расчета заработной платы, владельцы могут облагаться налогами на самозанятость.

- Заработная плата облагается налогом на самозанятость, а также подоходным налогом.

, поэтому убытки остаются исключительно у ООО.

, поэтому убытки остаются исключительно у ООО.Как выбрать налоговую классификацию вашего ООО

Классификации по умолчанию . Если вы не предпримете никаких действий, у IRS будут правила по умолчанию о том, как ваша LLC будет классифицироваться для целей налогообложения в зависимости от того, сколько у нее членов (владельцев). По умолчанию ООО с несколькими участниками облагаются налогом как товарищества, а ООО с одним участником облагаются налогом как индивидуальные предприниматели как неучитываемые юридические лица. Если вы выберете в своей форме 8832 обложение налогом как корпорацию и не предпримете никаких других действий, по умолчанию IRS будет рассматривать вашу организацию как корпорацию C.

Если вы выберете в своей форме 8832 обложение налогом как корпорацию и не предпримете никаких других действий, по умолчанию IRS будет рассматривать вашу организацию как корпорацию C.

Выбор нестандартной классификации . Если вы не хотите, чтобы правила по умолчанию применялись к вашему LLC, вы должны подать форму IRS 8832. В форме вы выберете, как вы хотите, чтобы ваше LLC было классифицировано для целей налогообложения. В большинстве случаев форма должна быть подана в течение 75 дней с момента образования ООО или, если этот срок пропущен, в течение 75 дней следующего налогового года. В ограниченных обстоятельствах поздние выборы будут соблюдены. Обязательно проконсультируйтесь с необходимыми консультантами, прежде чем принимать решение и подавать форму 8832, поскольку налоговый статус обычно можно изменить только один раз в пять лет.

Выбор статуса корпорации S. Как упоминалось выше, если вы хотите выбрать статус корпорации S для своей корпорации, вы должны подать форму IRS 2553 в IRS в течение тех же 75-дневных сроков, что и ваша форма 8832.

Заполнение формы W-9

Общий источником путаницы для LLC является то, как правильно заполнять свои формы W-9 на основе их налоговой классификации. К счастью, это не так сложно. Все, что вам нужно сделать, это следовать этим простым правилам:

- ООО, которые облагаются налогом как неучитываемые лица, должны отметить поле «физическое лицо / индивидуальный предприниматель». Несмотря на то, что они считаются ООО для всех других целей, им не следует ставить отметку «поле с ограниченной ответственностью».

- LLC, которые решили облагаться налогом как корпорации, должны отметить «общество с ограниченной ответственностью» и написать букву, соответствующую их типу корпорации, на пустом месте рядом с полем. Другими словами, корпорации C должны писать букву «C», а корпорации S должны писать букву «S».

- LLC, облагаемые налогом как товарищества, должны отметить «общество с ограниченной ответственностью» и написать «P» в пустом месте.

- LLC, принадлежащие другому субъекту хозяйствования, находятся в сложной ситуации и должны обратиться к своему налоговому консультанту по поводу заполнения формы W-9. .

- Заполните запрошенную основную информацию, такую как ваше имя, название и адрес вашего ООО, а также подпишите форму и поставьте дату.

.

.Поскольку законы разных штатов сильно различаются, трудно дать общее руководство по налогам штата. Однако LLC должны знать, что в дополнение к своим федеральным налоговым обязательствам они несут ответственность за заполнение соответствующих налоговых форм и уплату соответствующих сборов на уровне штата.

В целом штаты, как правило, следуют классификации, избранной на федеральном уровне, поэтому часто используются схожие формы. Ряд штатов взимают дополнительные налоги и/или сборы с ООО, работающих на их территории. Проконсультируйтесь с налоговым советом вашего штата, вашим бухгалтером или налоговым юристом, чтобы получить рекомендации относительно налоговых и сборовых обязательств вашего LLC.

Если вы все еще не уверены в том, какая налоговая классификация является наилучшей для вашего ООО, или вам может быть полезна качественная юридическая консультация, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями или от их имени, как Google, Menlo Ventures и Airbnb.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский юридический, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями или от их имени, как Google, Menlo Ventures и Airbnb.

Все, что вам нужно знать

Варианты налогообложения LLC различаются для предприятий с одним или несколькими участниками. Несмотря на то, что при создании ООО имеют налоговый статус по умолчанию, владельцы бизнеса могут выбрать другой налоговый статус, если сочтут его более выгодным. 3 min read

Обновлено 18 ноября 2020 г.: -членские или многочленные предприятия. В то время как LLC имеют налоговый статус по умолчанию при их создании, владельцы бизнеса могут выбрать другой налоговый статус, если они сочтут его более выгодным.

О компаниях с ограниченной ответственностью

Компании с ограниченной ответственностью обладают определенной гибкостью в отношении налогового режима. Владельцы бизнеса могут выбирать различные налоговые классификации, чтобы сэкономить деньги компании и ее владельцу (владельцам) или участникам. Если вы управляете ООО, вы можете облагаться одним из следующих налогов:

Владельцы бизнеса могут выбирать различные налоговые классификации, чтобы сэкономить деньги компании и ее владельцу (владельцам) или участникам. Если вы управляете ООО, вы можете облагаться одним из следующих налогов:

- Индивидуальное предприятие

- Товарищество

- Корпорация

Вы подадите соответствующие формы в IRS, чтобы выбрать налог.

В отличие от корпораций, LLC не рассматриваются IRS как отдельные налогооблагаемые организации. LLC обеспечивают защиту личной ответственности своих членов, но без формальностей, бюрократии и сложной бумажной работы, которая может быть таким бременем для индивидуальных предпринимателей, малых предприятий или стартапов.

Как облагаются налогом LLC

Если вы не выберете иное, IRS будет по умолчанию облагать вас налогом в зависимости от количества участников в вашем LLC. Ваше ООО будет облагаться налогом как индивидуальное предприятие, если вы являетесь единственным участником, а IRS будет облагать налогом ваше ООО, как партнерство, если у вас несколько участников.

LLC с одним участником, поскольку они рассматриваются как индивидуальные предприниматели для целей налогообложения, подают Приложение C в личную налоговую декларацию участника. Сам бизнес не платит налоги, это делают только участники. Прибыли или убытки отражаются в Приложении C.

Участники также платят налоги с доходов от предпринимательской деятельности. Однако, если вы создали ООО для получения пассивного дохода, например, для инвестиций в недвижимость, вы не платите налоги с прибыли. Вместо этого вы используете График E, чтобы сообщать о пассивной прибыли.

LLC с несколькими участниками, которые облагаются налогом как товарищества, подают форму 1065 или информационную декларацию с Приложением K-1 для каждого члена. Форма 1065 используется для обеспечения того, чтобы все участники LLC правильно сообщали о своих доходах от бизнеса. Члены платят свою долю налогов на самозанятость в зависимости от своей доли прибыли от бизнеса.

В то время как индивидуальные предприниматели и товарищества являются классами по умолчанию, LLC могут облагаться налогом как корпорации, заполнив форму 8832. LLC, выбравшие этот статус, подают корпоративную налоговую декларацию 1120 и облагаются налогом по корпоративной ставке.

LLC, выбравшие этот статус, подают корпоративную налоговую декларацию 1120 и облагаются налогом по корпоративной ставке.

Прибыль от бизнеса распределяется между участниками в виде дивидендов. Для LLC, рассматриваемых как корпорации, дивиденды облагаются налогом по квалификационной ставке дивидендов, поэтому корпорации облагаются налогом дважды: один раз на индивидуальном уровне и один раз на корпоративном уровне.

Прибыль ООО не облагается налогом на самозанятость. LLC, которые облагаются налогом как корпорации, несут ответственность за налоги на заработную плату, выплачиваемые членам, которые работают в компании в качестве сотрудников.

Если вы предпочитаете не распределять прибыль между участниками, а вместо этого оставить их в компании, корпоративный статус может подойти вам. В этом случае бизнес платит налоги на прибыль, но отдельные участники не платят налоги на деньги, которые остаются в бизнесе.

ООО также может рассматриваться как корпорация типа S, если прибыль компании не облагается корпоративным налогом. Отдельные члены корпорации S платят налоги со своей доли прибыли компании. Любые члены LLC, которые работают в бизнесе, должны получать разумную заработную плату за свою работу, и бизнес платит налоги на заработную плату с этой заработной платы. Заработная плата отражается как обычный доход и не зависит от распределения прибыли и убытков.

Отдельные члены корпорации S платят налоги со своей доли прибыли компании. Любые члены LLC, которые работают в бизнесе, должны получать разумную заработную плату за свою работу, и бизнес платит налоги на заработную плату с этой заработной платы. Заработная плата отражается как обычный доход и не зависит от распределения прибыли и убытков.

Корпорация S подает налоговую декларацию, но не платит никаких налогов. Вместо этого участники сообщают о своей доле прибыли и убытков бизнеса в своих собственных налоговых декларациях.

Что касается налогообложения партнерства или S corp, участники несут личную и индивидуальную ответственность за уплату налогов на свою долю прибыли от бизнеса, независимо от того, распределяется ли прибыль между ними или нет. Многие операционные соглашения (где бизнес облагается налогом как S-корпорация или товарищество) содержат пункт о минимальном распределении прибыли для покрытия части налоговых обязательств каждого члена.

В то время как IRS классифицирует вашу LLC в категории по умолчанию при ее создании, вы можете выбрать другой статус для целей налогообложения.