Ставка6.5%Преимущества Срокдо 372 дней Суммаот 100 000 Лиц. № 2587Преимущества | |||||

Ставка6.5%Преимущества Срокот 30 дней Суммаот 10 Лиц. № 429Преимущества | |||||

Ставка6.5%Преимущества Срокот 1 дня Суммаот 5 000 Лиц. № 2766Преимущества Ставка4.2%Преимущества Срокдо 366 дней Суммаот 300 000 Лиц. № 2766Преимущества Еще 1 | |||||

Ставка6%Преимущества Срокот 30 дней Суммаот 1 Лиц. № 1978Преимущества | |||||

Ставка6%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 354Преимущества | |||||

Ставка6%Преимущества Срокот 30 дней Суммаот 1 Лиц. № 1978Преимущества | |||||

Ставка5. Срокот 1 дня Суммаот 1 Лиц. № 2707Преимущества | |||||

Ставка5.5%Преимущества Срокот 1 дня Суммаот 1 000 Лиц. № 3354Преимущества | |||||

Ставка5%Преимущества Срокдо 367 дней Суммаот 10 000 Лиц. № 567Преимущества | |||||

Ставка5%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 3255Преимущества | |||||

Ставка4.9%Преимущества Срокдо 368 дней Суммаот 500 000 Лиц. № 1788Преимущества Ставка3.5%Преимущества Срокдо 368 дней Суммаот 20 000 Лиц. № 1788Преимущества Ставка0.2%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 1788Преимущества Ставка0.1%Преимущества Срокот 1 дня Суммаот 100 Лиц. № 1788Преимущества Еще 3 | |||||

Ставка4. Срокот 1 дня Суммаот 1 Лиц. № 912Преимущества Ставка4%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 912Преимущества Еще 1 | |||||

Ставка5.5%Преимущества Срокдо 732 дней Суммаот 50 000 Лиц. № 3124Преимущества | |||||

Ставка4.5%Преимущества Срокдо 1080 дней Суммаот 10 000 Лиц. № 705Преимущества Ставка4.3%Преимущества Срокдо 1080 дней Суммаот 10 000 Лиц. № 705Преимущества Еще 1 | |||||

Ставка4.5%Преимущества Срокот 30 дней Суммаот 1 Лиц. № 1326Преимущества | |||||

Ставка4.3%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 2312Преимущества | |||||

Ставка4.2%Преимущества Срокот 1 дня Суммаот 1 500 010 Лиц. Ставка3.8%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 3349Преимущества Еще 1 | |||||

Ставка4.1%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 554Преимущества | |||||

Ставка4.4%Преимущества Срокдо 365 дней Суммаот 50 000 Лиц. № 249Преимущества Ставка3.55%Преимущества Срокдо 365 дней Суммаот 50 000 Лиц. № 249Преимущества Еще 1 | |||||

Ставка4%Преимущества Срокдо 1098 дней Суммаот 20 000 Лиц. № 3269Преимущества Ставка3.7%Преимущества Срокдо 1110 дней Суммаот 5 000 Лиц. № 3269Преимущества Ставка3.9%Преимущества Срокдо 1098 дней Суммаот 5 000 Лиц. № 3269Преимущества Еще 2 |

6%Преимущества

6%Преимущества 8%Преимущества

8%Преимущества № 3349Преимущества

№ 3349ПреимуществаВклады в банках для физ лиц в 2021, сравнение процентных ставок, условия депозитов

Найдено 909 вкладов

Банк

Ставка в год

Срок

Доход

5. 5 %

5 %Ставка в год

11 313Доход за год

5.5 %Ставка в год

11 313Доход за год

3.5 %Ставка в год

7 133Доход за год

4. 25 %

25 %Ставка в год

8 692Доход за год

3.2 % Ставка в год 6 513Доход за год

4.3 %Ставка в год

8 796Доход за год

0. 01 %

01 %Ставка в год

20Доход за год

1.8 %Ставка в год

3 640Доход за год

3.5 %Ставка в год

7 133Доход за год

4.6 %Ставка в год

9 423Доход за год

4. 65 %

65 %Ставка в год

9 527Доход за год

5.5 %Ставка в год

11 313Доход за год

4.65 %Доход за год

4. 25 %

25 %Ставка в год

8 692Доход за год

5.05 %Ставка в год

10 366Доход за год

5.85 % Ставка в год 12 053Доход за год

3. 95 %

95 %Ставка в год

8 067Доход за год

4.95 %Ставка в год

10 156Доход за год

Ставка в год

9 632Доход за год

5. 05 %

05 %Ставка в год

10 366Доход за год

6 % Ставка в год 12 370Доход за год

5.85 %Ставка в год

12 053Доход за год

7. 5 %

5 %Ставка в год

15 571Ставка в год

12 370Доход за год

4.03 %Ставка в год

8 233Доход за год

5. 13 %

13 %Ставка в год

10 534Доход за год

4.59 %Ставка в год

9 402Доход за год

6 %Ставка в год

12 370Доход за год

5.

Ставка в год

10 892Доход за год

6 %Ставка в год

12 370Доход за год

4.9 %Ставка в год

10 051Доход за год

4. 7 %

7 %Ставка в год

9 632Доход за год

6.3 %Ставка в год

13 007Доход за год

0.01 %Ставка в год

20Доход за год

8. 1 %

1 %Ставка в год

16 863Доход за год

6.2 %Ставка в год

12 794Доход за год

8.3 %Ставка в год

17 295Доход за год

5. 9 %

9 %Ставка в год

12 158Доход за год

8.6 %Ставка в год

17 945Доход за год

7.1 %Ставка в год

14 713Доход за год

7. 05 %

05 %Ставка в год

14 606Доход за год

6.5 %Ставка в год

13 432Доход за год

5.1 %Ставка в год

10 471Доход за год

5. 5 %

5 %Ставка в год

11 313Доход за год

5.4 %Ставка в год

11 102Доход за год

5.5 %Ставка в год

11 313Доход за год

7. 1 %

1 %Ставка в год

14 713Доход за год

5.6 %Ставка в год

11 524Доход за год

6.35 %Ставка в год

13 113Доход за год

5. 2 %

2 %Ставка в год

10 681Доход за год

0.01 %Ставка в год

20Доход за год

5.6 %Ставка в год

11 524Доход за год

5 %Ставка в год

10 261Доход за год

5. 6 %

6 %Ставка в год

11 524Доход за год

5.55 %Ставка в год

11 419Доход за год

4.9 %Ставка в год

10 051Доход за год

5. 5 %

5 %Ставка в год

11 313Доход за год

6.75 %Ставка в год

13 965Доход за год

5.6 %Ставка в год

11 524Доход за год

5. 85 %Ставка в год

12 053Доход за год

6.3 %Ставка в год

13 007Доход за год

5.8 %Ставка в год

11 947Доход за год

6. 17 %Ставка в год

12 731Доход за год

4.74 %Ставка в год

9 716Доход за год

5.93 %Ставка в год

12 222Доход за год

5. 08 %

08 %Ставка в год

10 429Доход за год

5.98 %Ставка в год

12 328Доход за год

6.4 %Ставка в год

13 219Доход за год

0. 1 %

1 %Ставка в год

201Доход за год

7 %Ставка в год

14 499Доход за год

7 %Ставка в год

14 499Доход за год

6.3 %Ставка в год

13 007Доход за год

7. 7 %Ставка в год

16 001Доход за год

6.1 %Ставка в год

12 582Доход за год

6.1 %Ставка в год

12 582Доход за год

5. 8 %

8 %Ставка в год

11 947Доход за год

7.5 %Ставка в год

15 571Доход за год

4.5 %Ставка в год

9 214Доход за год

5. 5 %

5 %Ставка в год

11 313Доход за год

6 %Ставка в год

12 370Доход за год

5.15 %Ставка в год

10 576Доход за год

5. 15 %

15 %Ставка в год

10 576Доход за год

5.5 %Ставка в год

11 313Доход за год

6 %Ставка в год

12 370Доход за год

0. 1 %

1 %Ставка в год

201Доход за год

5.1 %Ставка в год

10 471Доход за год

3.75 %Ставка в год

7 652Доход за год

4. 9 %

9 %Ставка в год

10 051Доход за год

6.3 %Ставка в год

13 007Доход за год

5.3 %Ставка в год

10 892Доход за год

7 %Ставка в год

14 499Доход за год

6. 9 %

9 %Ставка в год

14 285Доход за год

4.46 %Ставка в год

9 130Доход за год

4 %Ставка в год

8 171Доход за год

4. 41 %

41 %Ставка в год

9 026Доход за год

4.65 %Ставка в год

9 527Доход за год

5.3 %Ставка в год

10 892Доход за год

6. 1 %Ставка в год

12 582Доход за год

5.7 %Ставка в год

11 735Доход за год

5.5 %Ставка в год

11 313Доход за год

3. 7 %

7 %Ставка в год

7 548Доход за год

3.7 %Ставка в год

7 548Доход за год

3.7 %Ставка в год

7 548Доход за год

5. 7 %

7 %Ставка в год

11 735Доход за год

5.8 %Ставка в год

11 947Доход за год

6.2 %Ставка в год

12 794Доход за год

4. 4 %

4 %Ставка в год

9 005Доход за год

4.8 %Ставка в год

9 842Доход за год

6.5 %Ставка в год

13 432Доход за год

3 %Ставка в год

6 100Доход за год

5 %Ставка в год

10 261Доход за год

10 %Ставка в год

21 003Доход за год

5. 8 %

8 %Ставка в год

11 947Доход за год

6.7 %Ставка в год

13 858Доход за год

6.55 %Ставка в год

13 539Доход за год

6. 8 %

8 %Ставка в год

14 072Доход за год

6.3 %Ставка в год

13 007Доход за год

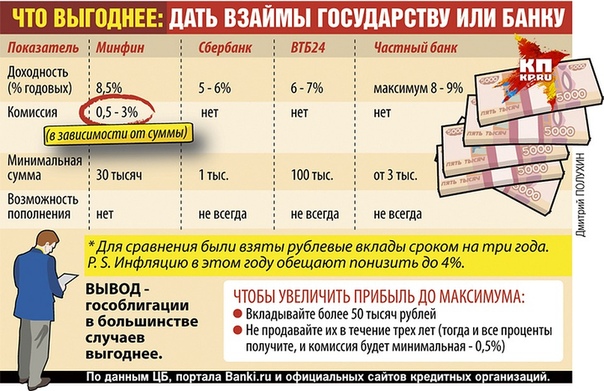

5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина (Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

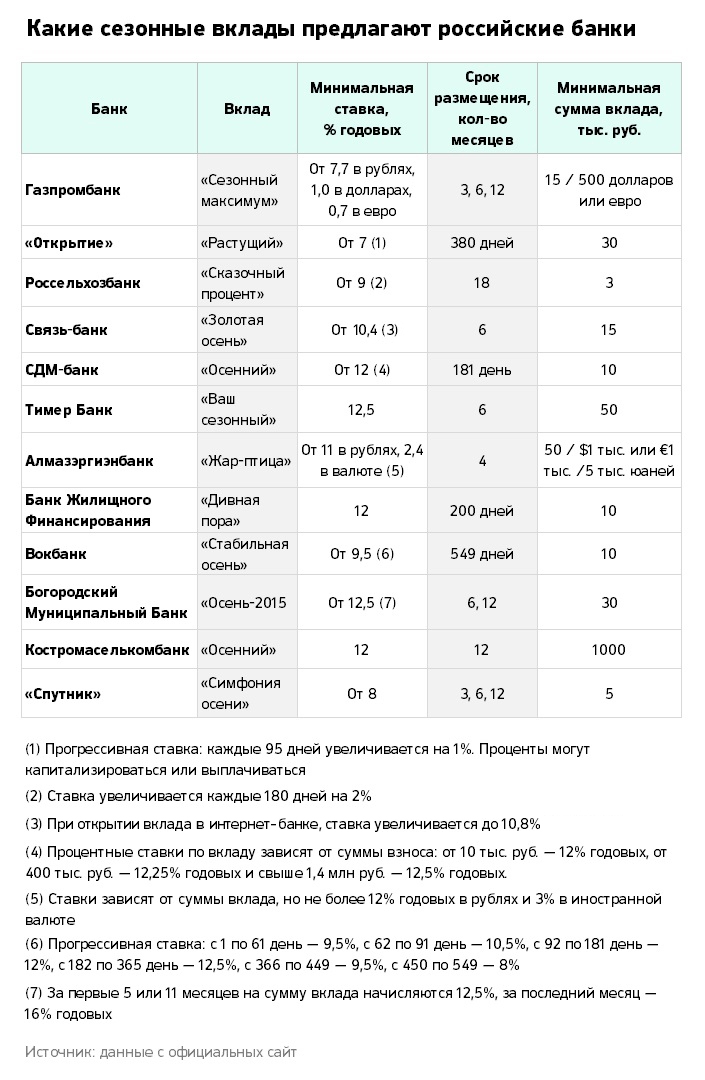

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньгиМы сравнили ставки по вкладам с помощью порталов «Банки. ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Банк «Восточный»

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани (Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс. , а если ₽1 млн — то ₽63,8 тыс.

, а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советовБанк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и схожи по принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Облигации являются эквивалентом займа и схожи по принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.Вклады в банках – депозиты с большими процентами

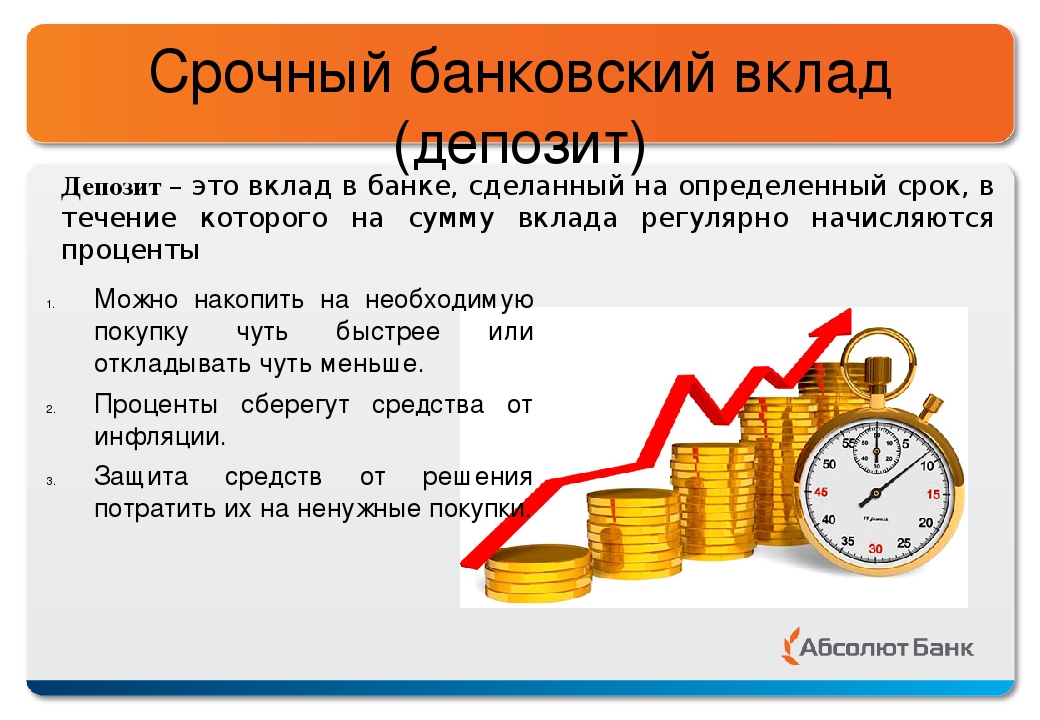

Вклады в банках позволяют не только сохранить накопленные деньги, но еще и приумножить их. Многие вкладчики успешно используют такую возможность в качестве пассивного заработка. Положить деньги в банк под процент можно в любой валюте на продолжительный срок и даже с возможностью свободно использовать средства. В России сотни банков, готовых предложить большие проценты по депозитам. Мы предоставляем возможность выбрать наиболее выгодных поставщиков банковских услуг для частных лиц, предоставляя информацию по ним в этом разделе.ТОП 10 банков с наибольшим депозитом

Вклады в банках под максимальный процент в рублях не зря пользуются огромной популярностью. Даже положив небольшую сумму, можно гарантированно ожидать ее значительное увеличение в течение установленного времени. Чаще всего вклады делаются на срок от 1 года, но опытные клиенты осуществляют более длительные и крупные вложения. Чтобы получить больше прибыли, делайте максимальный вклад под наибольший процент, но если рассчитываете продолжать пользоваться средствами, выгода ваша будет несколько меньше, за то вы сможете в любое время пополнять депозит и снимать определенную сумму денег.

Даже положив небольшую сумму, можно гарантированно ожидать ее значительное увеличение в течение установленного времени. Чаще всего вклады делаются на срок от 1 года, но опытные клиенты осуществляют более длительные и крупные вложения. Чтобы получить больше прибыли, делайте максимальный вклад под наибольший процент, но если рассчитываете продолжать пользоваться средствами, выгода ваша будет несколько меньше, за то вы сможете в любое время пополнять депозит и снимать определенную сумму денег.

Мы предлагаем ознакомиться с ТОП 10 банков, предоставляющих лучшие проценты по вкладам:

1. Сбербанк России – наиболее популярный в Российской Федерации. Предлагает большой выбор срочных вкладов, универсальные вклады, для пенсионеров и до востребования. Максимальная ставка 7,15% годовых.

2. Газпромбанк – 9 предложений по различным типам вкладов с максимальной ставкой по одному из них 9,7% и выгодными льготами при досрочном снятии финансов.

3. ВТБ 24 – предлагает 7 вариантов депозитов, максимальная ставка составляет 8,15% годовых.

4. ФК Открытие – клиентам доступны на выбор 19 вкладов с различной процентной ставкой, максимальная — 10%.

5. Россельхозбанк – 30 вкладов со ставкой 6,1-10% сроком от одного года.

6. Альфа-Банк – всего шесть вкладов, максимальный процент – 8%.

7. ЮниКредит Банк – предоставит возможность положить деньги под 8,75%;

8. Промсвязьбанк – на данный момент наибольший процент по вкладам – 11,6%;

9. Московский Кредитный Банк – 10% годовых;

10. Райффайзенбанк – 5-8%.

Банки заинтересованы в том, чтобы клиенты хранили их деньги, пользуясь предлагаемыми услугами. Потому они стремятся предоставлять максимально выгодные предложения пользователям. Регулярно финансовые организации воплощают в жизнь все более интересные проекты, которые будут полезны каждому, кто мечтает жить в свое удовольствие, когда их деньги работают за них.

Особенности вкладов

Для собственной выгоды мало найти банк с высоким процентом по вкладам, но еще и наиболее интересный вариант пользования услугой. Как правило, доходом по максимальному депозиту клиент может воспользоваться только после окончания действия вклада, в то время, как продукты с небольшим процентом доступны для постоянного использования.

Как правило, доходом по максимальному депозиту клиент может воспользоваться только после окончания действия вклада, в то время, как продукты с небольшим процентом доступны для постоянного использования.

Учитывая предоставленную информацию, вы сможете выбрать лучший банк для вкладов, соответственно вашим предпочтениям. У нас вы узнаете:

• Какой депозит будет наиболее выгодным в вашем случае;

• Что нужно, чтобы сделать вклад и не попасть впросак;

• На какие пункты в договоре потребуется обратить особое внимание;

• Какой порядок выплаты доходов будет наиболее удобным;

• Что такое система страхования вкладов и как она работает;

• Как получить компенсацию в случае отзыва лицензии у банка и многое другое.

Читайте наши исследования и делайте денежные вклады под проценты в банках, ведь это один из наиболее безопасных, простых и выгодных способов заработка.

1 ноября банки поднимут ставки по валютным вкладам. Какие шансы и риски появятся у клиентов

Какие шансы и риски появятся у клиентов

Какие шансы и риски появятся у клиентов

Какие шансы и риски появятся у клиентовКакими будут ставки по валютным вкладам в ноябре

Центробанк определил базовый уровень доходности вкладов на ноябрь. Он рассчитывается исходя из максимальных ставок крупных банков. На них в общей сложности приходится две трети от общего объёма вкладов.

Показатели базовой доходности в ноябре оказались весьма любопытны. Снизились ставки почти по всем видам рублёвых вкладов. Зато по валютным виден ощутимый рост. Особенно это заметно на евро. Например, в октябре базовая доходность по вкладам в этой валюте составляла 0,01%. Этот показатель был одинаковым и для вкладов сроком до 90 дней, и на 91–181, и от 181 дня до года. Теперь базовая доходность по ним уже более 0,54%. Выросли и ставки по вкладам на срок больше года — с 0,04% до 0,548%.

Что касается доллара, то здесь самый большой доход смогут получить клиенты, которые положат деньги в банк на срок от 181 дня до года. Базовая доходность в ноябре составляет 1,055%, хотя в октябре была 0,865%. Для вкладов на срок до 90 дней этот показатель составляет 0,708 (вместо 0,44).

Для вкладов на срок до 90 дней этот показатель составляет 0,708 (вместо 0,44).

— Отсюда следует, что у банков растёт интерес к валюте. Это сопровождается снижением доходности по рублёвым депозитам. Вообще, движение ставок по валютным вкладам носит волнообразный характер и связано с конкретной рыночной ситуацией. По сути, это реакция банков на действия вкладчиков. Так, весной и летом этого года уже были периоды, когда люди активно закрывали счета в долларах и евро. Последовала и ответная реакция банков: в мае и июле ставки выросли, — говорит преподаватель кафедры финансовых дисциплин Высшей школы управления финансами Анатолий Гожий.

По его словам, сейчас кредитные учреждения стремятся сыграть на опережение. Таким образом они стимулируют размещение валюты с перспективой на следующий год.

У кого появился шанс приумножить валютные сбережения

Анатолий Гожий отмечает: нынешнее повышение ставок — это не долгосрочная тенденция и никак не смена тренда на рынке. Уже после Нового года ситуация может заметно измениться.

Уже после Нового года ситуация может заметно измениться.

— Вкладчикам, которые держат «валютную подушку», целесообразно воспользоваться этой ситуацией. Имеет смысл открыть депозит под максимально возможный процент независимо от сроков. Следует помнить, что со следующего года меняется система налогообложения доходов по вкладам. В связи с этим банки наверняка будут прогнозировать уход клиентов, повышая перед Новым годом ставки, — отметил Анатолий Гожий.

Старший аналитик ИАЦ «Альпари» Анна Бодрова тоже считает, что повышение ставок носит временный характер. По её словам, в четвёртом квартале банки и компании обычно очень нуждаются в валюте, чтобы провести выплаты по иностранным обязательствам. Обычно период погашения длится пару недель. После этого, считает Анна Бодрова, ставки снова пойдут вниз. Тенденцией повышение процентов по вкладам не станет: в этом просто нет явной необходимости.

В какую ловушку могут попасть вкладчики

Анна Бодрова считает, что сейчас вообще нет никакого смысла в валютном депозите. Его ставка всё равно ниже инфляции. По её словам, одного этого достаточно для того, чтобы перестать рассматривать вклад как механизм сохранения и приумножения средств.

Его ставка всё равно ниже инфляции. По её словам, одного этого достаточно для того, чтобы перестать рассматривать вклад как механизм сохранения и приумножения средств.

— Скорее всего, в нынешнем повышении ставок есть точечный банковский интерес. Не более того. Это нужно видеть потребителю, чтобы не стать для банка очередным донором, — заключает Анна Бодрова.

Аналитики отмечают, что главный риск для вкладчика сейчас — это гнаться за высоким процентом по вкладу. Скорее всего, повышение в ноябре будет очень краткосрочным. При этом желающие приумножить свои валютные накопления могут упустить такую возможность.

— Помимо традиционных депозитов в валюте инвесторам целесообразно рассматривать и другие инструменты, позволяющие получить более высокий доход на длинном горизонте. Один из наиболее понятных и безопасных — это ПИФы. Порог входа в паевые фонды на данный момент минимальный, можно начинать инвестировать от 1 пая (это не более 20 долларов). Доходность может составлять порядка 8% годовых. Однако в целом ПИФы — это долгосрочные инвестиционные инструменты. Всегда нужно сначала определить свои цели: на какой срок вы готовы инвестировать, не потребуются ли вам эти деньги, например, через три месяца. Безусловно, в инвестиционные продукты не стоит вкладывать последние сбережения, — отметил управляющий активами «БКС Мир инвестиций» Андрей Русецкий.

Доходность может составлять порядка 8% годовых. Однако в целом ПИФы — это долгосрочные инвестиционные инструменты. Всегда нужно сначала определить свои цели: на какой срок вы готовы инвестировать, не потребуются ли вам эти деньги, например, через три месяца. Безусловно, в инвестиционные продукты не стоит вкладывать последние сбережения, — отметил управляющий активами «БКС Мир инвестиций» Андрей Русецкий.

Таким образом, аналитики сходятся во мнении, что ноябрь может стать удачным месяцем для тех, кто хочет открыть именно валютный вклад. Но если говорить не просто о сохранении денег, а об инвестициях, то делать ставку на депозиты уже бессмысленно. Доходность по ним в любом случае сейчас минимальная, а в ближайшие месяцы ставки так и останутся на околонулевом уровне.

Вклады под высокий процент в банках (в рублях и в валюте) — какие условия предлагают? | Банки

Для наших соотечественников актуален вопрос: как сохранить сбережения от инфляции? Один из вариантов — оформить банковский вклад. Государством застрахованы вклады до 700000 р., все крупные банки — участники системы страхования вкладов. Рассмотрим вклады с высокой доходностью в известных банках с филиалами по всей стране. Итак, в каких надёжных банках есть вклады под высокий процент в рублях и в валюте?

Государством застрахованы вклады до 700000 р., все крупные банки — участники системы страхования вкладов. Рассмотрим вклады с высокой доходностью в известных банках с филиалами по всей стране. Итак, в каких надёжных банках есть вклады под высокий процент в рублях и в валюте?

Самым надежным и доступным, безусловно, является Сбербанк. У него есть ряд преимуществ — очень широкая сеть филиалов, неплохой сервис, но ставки по депозитам невысокие. Максимальный процент (5,15-8,75%) по вкладу «Сохраняй», который позволяет разместить любую сумму (от 1000 р.) на период от 30 дней до 3 лет, с начислением процентов ежемесячно и выгодными условиями при досрочном расторжении. Этот вклад неплох, если нужно вложить деньги на неопределенный срок с возможностью их востребования в любой момент.

Для обладателей карт Сбербанка, являющихся активными интернет-пользователями, есть вклады ОнЛ@йн. Ставки по ним на 1% годовых выше по сравнению со стандартными вкладами, открыть такой вклад можно в «Сбербанк ОнЛ@йн» или в банкомате Сбербанка, сэкономив время.

Один из самых выгодных депозитов — вклад «Очевидный» от ЛОКО-банка. Минимальный взнос 100000 р., размещается на срок 400 дней. С 1-го по 300-й день процентная ставка — 10%; с 301-го по 400-й день — 15% в рублях. Условия достаточно жесткие — проценты перечисляются по окончании срока; расторгая вклад досрочно, вкладчик теряет практически всю прибыль (ставка снижается до 0,5%). Поэтому при выборе этого вклада нужна уверенность в том, что в ближайшие 400 дней вложенные средства точно не понадобятся.

Банк Ренессанс Капитал предлагает вклад «Ренессанс Доходный» со ставкой 7,75-12% в зависимости от периода (от 31 до 731 дня). Минимальная сумма — 5000 р., 200 евро, 200 долларов (по валюте ставки 3,25%-6%). Проценты перечисляются по окончании срока; при расторжении вклада досрочно они начисляются по фактическому сроку (если он был длительным — потери прибыли для вкладчика несущественны).

Вклад «ВТБ24 — Растущий доход» от банка ВТБ-24 имеет ставки 6-12% в зависимости от региона (список приведен на сайте банка). Вклад рассчитан на 3 года, первый взнос — от 30000 р., возможно открытие вклада в валюте (от 500 евро или 500 долларов, ставки 2,10-4,5%). Это пополняемый вклад, проценты начисляются на выбор вкладчика — раз в месяц, в квартал, в конце срока. Предусмотрены расходные операции по вкладу; досрочное расторжение производится не на таких выгодных условиях, как во вкладе «Ренессанс Доходный», но и не на таких жестких, как во вкладе «Очевидный».

Вклад рассчитан на 3 года, первый взнос — от 30000 р., возможно открытие вклада в валюте (от 500 евро или 500 долларов, ставки 2,10-4,5%). Это пополняемый вклад, проценты начисляются на выбор вкладчика — раз в месяц, в квартал, в конце срока. Предусмотрены расходные операции по вкладу; досрочное расторжение производится не на таких выгодных условиях, как во вкладе «Ренессанс Доходный», но и не на таких жестких, как во вкладе «Очевидный».

Банк ВТБ-24 предоставляет услугу «Телебанк», и соответствующую линейку вкладов с возможностью дистанционного обслуживания. Например, вклад «ВТБ24 — Доходный — Телебанк» со ставкой от 6,6% до 9,3% и гибкими условиями (срок размещения — от 30 дней до 5 лет, сумма — от 10000 р., 500 евро, 500 долларов).

Русский стандарт предлагает хоршие проценты

Вклад «Сказочный процент» в банке Русский Стандарт со ставкой 10,5-12% в рублях размещается на период от 6 месяцев до 2 лет, сумма — от 30000 р., при оформлении в «Интернет-банке» — от 10000 р. Допускаются дополнительные взносы; проценты перечисляются по окончании срока. Бонус — карта MasterCard в подарок (до 31.01.2013г.)

Банки предоставляют вклады под высокий процент в рублях или в валюте, но есть и мультивалютные вклады — одновременно в рублях, евро и долларах. Такой вклад удобен тем, что валюту сбережений можно неоднократно менять на протяжении срока вклада в зависимости от колебаний курса.

Инвестторгбанк предлагает вклад «Конвертируемый+«, который открывается в 3-х валютах — рублях (8,1-10,5%), евро (3,1-5,05%), долларах (3,4-5,35%), на срок от 91 дня до 1 года. Перечисление процентов — по окончании срока; по вкладу принимаются дополнительные взносы.

Или вклад «Мультивалютный» в банке Русский Стандарт — период размещения от 90 дней до 2 лет, ставка в рублях 7-8%, в евро 3-4%, в долларах 3,5-4,5%. Остальные условия аналогичны вкладу «Конвертируемый+».

И напоследок замечание — не всегда высокая банковская ставка по вкладам является преимуществом. Стоит обратить внимание на превышение ставки рефинансирования (сейчас она равна 8,25% годовых). Если ставка по вкладу больше ставки рефинансирования на 5% (т.е. от 13,25%) — придется платить НДФЛ 35% с разницы ставок (допустим, ставка по вкладу — 15%, налог платится с 1,75%, умноженных на сумму вклада). Так что реальная доходность по вкладу может быть меньше ожидаемой.

Александра Мякишева | 20 февраля 2013 года

Калькулятор процентов

Наш калькулятор процентов может помочь определить выплаты процентов и окончательный баланс не только по фиксированной основной сумме, но и по дополнительным периодическим взносам. Существуют также дополнительные факторы, доступные для рассмотрения, такие как налог на процентный доход и инфляция. Чтобы понять и сравнить различные способы начисления процентов, воспользуйтесь нашим калькулятором сложных процентов .

Результаты

Разбивка |

Начисление баланса Связанный калькулятор инвестиций | Калькулятор средней доходности | Калькулятор ROI

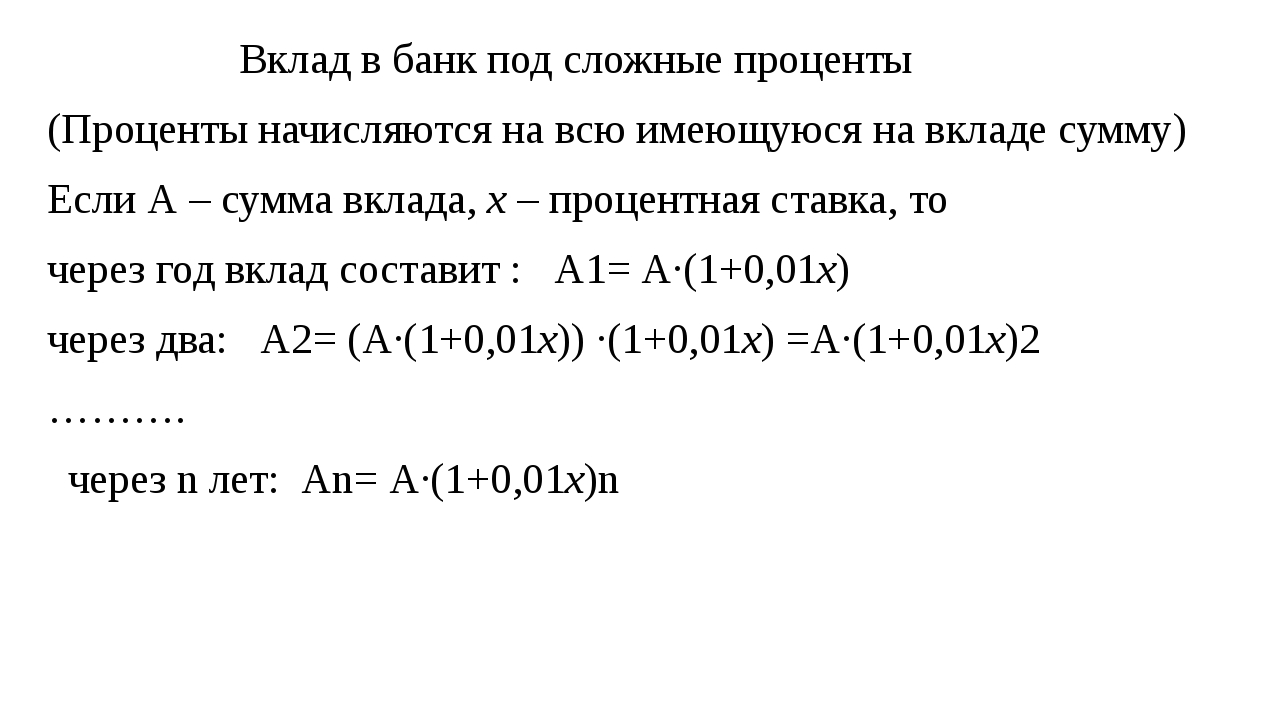

Проценты — это компенсация, выплачиваемая заемщиком кредитору за использование денег в качестве процента или суммы.Концепция интереса лежит в основе большинства финансовых инструментов в мире. Хотя проценты зарабатываются, они отличаются от прибыли тем, что они получают кредитор, а не владелец актива или инвестиции, хотя проценты могут быть частью прибыли от инвестиций.

Существует два различных метода накопления процентов, которые подразделяются на простые проценты и сложные проценты.

Простые проценты

Ниже приводится базовый пример того, как работают проценты.Дерек хотел бы занять у банка 100 долларов (обычно называемых основной суммой) на один год. Банк требует 10% годовых. Для начисления процентов:

100 долларов США × 10% = 10

долларов СШАЭтот процент добавляется к основной сумме долга, и сумма становится обязательной выплатой Дерека банку.

100 + 10 = 110

Дерек должен банку 110 долларов через год, 100 долларов в качестве основной суммы и 10 долларов в качестве процентов.

Предположим, что Дерек хотел занять 100 долларов на два года вместо одного, и банк рассчитывает проценты ежегодно.С него просто взимали процентную ставку дважды, один раз в конце каждого года.

100 долларов США + 10 долларов США (год 1) + 10 долларов США (год 2) = 120 долларов США

Дерек должен банку 120 долларов два года спустя, 100 долларов в качестве основной суммы и 20 долларов в качестве процентов.

Формула для расчета простых процентов:

проценты = (основная сумма) × (процентная ставка) × (срок)

Если речь идет о более сложных частотах подачи процентов, например, ежемесячно или ежедневно, используйте формулу:

проценты = (основная сумма) × (процентная ставка) × (срок) / (частота)

Однако простые проценты очень редко используются в реальном мире.Даже когда люди используют повседневное слово «интерес», они обычно имеют в виду интерес, который составляет составной элемент.

Сложные проценты

Для начисления процентов требуется более одного периода, поэтому давайте вернемся к примеру, когда Дерек заимствовал у банка 100 долларов на два года под 10% годовых. В первый год мы начисляем проценты как обычно.

100 долларов США × 10% = 10

долларов СШАЭти проценты добавляются к основной сумме долга, и сумма становится обязательной выплатой Дерека банку на данный момент.

100 + 10 = 110

Однако год заканчивается, и наступает другой период. Для начисления сложных процентов вместо первоначальной суммы используется основная сумма + любые проценты, накопленные с тех пор. В случае Дерека:

110 долларов США × 10% = 11

долларов СШАПроцентные расходы Дерека в конце второго года составляют 11 долларов. Это добавляется к сумме задолженности после 1 года:

.110 + 11 = 121

По окончании ссуды банк получает от Дерека 121 доллар вместо 120, если бы вместо этого использовались простые проценты.Это потому, что проценты также начисляются на проценты.

Чем чаще начисляются проценты в течение определенного периода времени, тем выше будут начисляться проценты по первоначальной основной сумме. Ниже приведен график из Википедии, показывающий только это: инвестиции в размере 1000 долларов США при различных частотах начисления сложных процентов, приносящие 20% -ный доход.

Вначале разница между всеми частотами небольшая, но со временем они начинают медленно расходиться. Это сила сложных процентов, о которой все любят говорить, проиллюстрированная на краткой диаграмме.Непрерывное соединение всегда будет иметь самую высокую доходность из-за использования математического предела частоты начисления сложных процентов, которая может происходить в течение определенного периода времени.

Правило 72

Любой, кто хочет вычислить сложные проценты в уме, может найти правило 72 очень полезным. Не для точных расчетов, как это дают финансовые калькуляторы, а для того, чтобы получить представление о приблизительных цифрах. В нем говорится, что для определения количества лет (n), необходимого для удвоения определенной суммы денег при любой процентной ставке, просто разделите 72 на ту же ставку.

Пример: Сколько времени нужно, чтобы удвоить 1000 долларов при 8% процентной ставке?

п = 72/8 = 9

Потребуется 9 лет, чтобы 1000 долларов превратились в 2000 долларов под 8% годовых. Эта формула лучше всего работает для процентных ставок от 6 до 10%, но она также должна работать достаточно хорошо для любых ставок ниже 20%.

Фиксированная и плавающая процентная ставка

Процентная ставка по ссуде или сбережениям может быть «фиксированной» или «плавающей». Ссуды или сбережения с плавающей ставкой обычно основаны на некоторой справочной ставке, такой как U.S. Ставка по фондам Федеральной резервной системы (ФРС) или LIBOR (Лондонская межбанковская ставка предложения). Обычно ставка по ссуде немного выше, а норма сбережений немного ниже справочной ставки. Разница идет в прибыль банка. И ставка ФРС, и LIBOR представляют собой краткосрочные межбанковские процентные ставки, но ставка ФРС является основным инструментом, который Федеральная резервная система использует для воздействия на предложение денег в экономике США. LIBOR — это коммерческая ставка, рассчитываемая на основе преобладающих процентных ставок между учреждениями с высокой кредитоспособностью.Наш калькулятор процентов работает только с фиксированными процентными ставками.

Взносы

Важно различать взносы в том, происходят ли они в начале или в конце периодов начисления сложных процентов. Периодические выплаты, которые происходят в конце, имеют на одну сумму меньше процентного периода для каждого взноса.

Ставка налога

Некоторые формы процентного дохода облагаются налогами, включая облигации, сбережения и депозитные сертификаты (CD). В США корпоративные облигации почти всегда облагаются налогом.Некоторые виды облагаются налогом полностью, а другие — частично; например, хотя проценты, полученные по облигациям федерального казначейства США, могут облагаться налогом на федеральном уровне, они освобождаются от налога на уровне штата и на местном уровне. Налоги могут иметь очень большое влияние на конечный баланс. Например, если Дерек откладывает 100 долларов под 6% в течение 20 лет, он получит:

100 долларов США × (1 + 6%) 20 = 320,71 долларов США

Это не облагается налогом. Однако, если у Дерека предельная ставка налога 25%, он получит 239,78 доллара только потому, что ставка налога 25% применяется к каждому периоду начисления сложных процентов.

Уровень инфляции

Инфляция определяется как повышение общего уровня цен, при котором фиксированная сумма денег позволяет относительно меньше. Средний уровень инфляции в США за последние 100 лет колебался около 3%. Для сравнения: средняя годовая доходность индекса S&P 500 (Standard & Poor’s) в США составляет около 10%. Пожалуйста, обратитесь к нашему калькулятору инфляции для получения более подробной информации об инфляции.

Оставьте уровень инфляции равным 0 для быстрых обобщенных результатов.Но для реальных и точных чисел можно ввести цифры, чтобы учесть инфляцию.

Сочетание налогов и инфляции затрудняет рост реальной стоимости денег. Например, в США для среднего класса предельная ставка налога составляет 25%, а средний уровень инфляции составляет 3%. Для поддержания стоимости денег необходимо получить стабильную процентную ставку или доходность инвестиций в размере 4% или выше, а этого нелегко достичь.

Когда и как платить подоходный налог с доходов по фиксированным депозитам?

1.Как облагается налогом процентный доход?

Процентный доход по фиксированным депозитам полностью облагается налогом. Добавьте это к своему общему доходу и получите налог по ставкам, применимым к вашему общему доходу. Вы можете увидеть его под заголовком «Доход из других источников» в своей налоговой декларации. Этот налог удерживается у источника банком в момент зачисления процентов на ваш счет, а не при наступлении срока действия FD. Итак, если у вас есть ФД на 3 года — банки должны вычитать TDS в конце каждого года. (См. Ниже более подробную информацию о TDS на FD).Понимание TDS: Когда вы получаете определенные платежи, лицо, которое платит вам, должно вычесть налог до совершения платежа. Этот удержанный налог называется TDS, который они платят центральному правительству. Вы получите сумму за вычетом налога. Затем вам нужно добавить общую сумму к своему доходу и скорректировать TDS с учетом ваших окончательных налоговых обязательств.Простая и точная подача ITR на ClearTax

Файл за 7 минут | Минимальный ввод данных | 100% безбумажный

2. Как рассчитать налог на процентный доход?

Добавляйте процентный доход к своему общему доходу в декларации о доходах каждый год (даже если она может не выплачиваться).Посмотрите, к какой налоговой ставке вы попадаете. Сопоставьте его с годовым вычетом TDS в конце банка. Департамент подоходного налога скорректирует TDS (которая уже вычтена) с учетом вашего окончательного налогового обязательства. Даже если TDS не удерживается, включайте процентный доход в ваш общий доход и платите с него налог. Предположим, вы ждете до наступления срока погашения вашего FD, когда проценты будут фактически получены — ваш общий процентный доход может подтолкнуть вас к минимуму, и вы можете в конечном итоге заплатить более высокий налог. Знаете ли вы, что ClearTax может автоматически импортировать все ваши записи TDS из ИТ-отдела во время подачи ваших отчетов.Это означает, что вы не пропустите корректировку каких-либо записей. Вы можете просмотреть подробную информацию о TDS, удерживаемых на любом из ваших доходов, просмотрев форму 26AS. Давайте разберемся в этом на примере : Ритвик попадает в категорию 20% налогов. У него есть 2 фиксированных депозита в банке на 100 000 рупий каждый сроком на 3 года под 6% годовых. В первый год процентный доход Ritwik составляет 6000 рупий от каждого ФД, общая сумма начисленных процентов составляет 12000 рупий в первый год. Банк не удерживает TDS для годовых процентов FD ниже 40 000 рупий.Другой пример, Anurag имеет фиксированный депозит в размере 10 лакхов при процентной ставке 6% годовых. Он получает годовой процент в размере 60 000 рупий. Банк вычитает TDS на общую сумму 60 000 рупий. Установленная ставка TDS составляет 10%. Однако на 2020-2021 финансовый год (с 14 мая по 31 марта 2021 г.) TDS подлежит вычету в размере 7,5%.3.Когда платить налог на процентный доход?

Если какой-либо налог подлежит уплате после включения вашего процентного дохода в ваш общий доход, вы должны уплатить его до 31 марта, то есть в последний день финансового года.Таким образом вы можете уплатить причитающийся налог. Если у вас большой доход от процентов — авансовый налог — он может выплачиваться ежеквартально.4. Понимание TDS в отношении FD

- Когда банк не удерживает TDS:

- Когда банк удерживает TDS @ 10%

- Когда банк вычитает TDS @ 20%:

- Когда ваш общий доход меньше рупий. 2,5 лакх

- Как обеспечить нулевое удержание TDS банком

5.Проценты от ФО для пенсионеров

Пожилые люди, получающие процентный доход от ФД, сберегательного счета и регулярных вкладов, могут воспользоваться вычетом подоходного налога в размере до 50 000 рупий в год. Это внесено в виде поправки в Закон о финансах 2018 года. Прочтите подробную статью по этому поводу здесь, где мы обсудили положения раздела 80 TTB. Если процентный доход пенсионера от всех FD с банком составляет менее 50 000 рупий в год, банк не может вычесть никаких TDS. Надеюсь, это поможет вам подробно разобраться в налогах на процентный доход FD, обращайтесь к нам, если у вас есть какие-либо вопросы!Часто задаваемые вопросы

- Какой налог взимается с процентов FD?

Процентный доход

FD или фиксированный процентный доход по депозиту облагается налогом в соответствии со ставками вашего дохода.Если вы находитесь на самой нижней плите, вы платите меньше налогов. Однако, если вы находитесь на самой высокой плите, вам необходимо заплатить налог в дополнение к налогу, удержанному банком или TDS.

- Смогу ли я получать проценты FD без TDS, если мой доход ниже налогооблагаемого лимита?

Вы можете потребовать проценты FD в случае, если ваш доход ниже налогооблагаемого лимита, заполнив форму 15G. В случае пожилого гражданина вы можете подать форму 15H.

- Когда банки или почтовое отделение удерживают налог или TDS?

Банки или почтовые отделения вычитают налог или TDS, когда совокупный процентный доход по всем фиксированным депозитам превышает 40 000 рупий за финансовый год.Лимит составляет 50 000 рупий для пожилых людей.

- Каков налоговый вычет по процентам ФД для пенсионеров?

Пенсионеры могут потребовать налогового вычета в размере до 50 000 рупий на процентный доход FD при заполнении своей налоговой декларации.

Завершите электронную подачу БЕСПЛАТНО с ClearTax

- ClearTax упрощает электронную подачу вашего ITR

- Электронный архив занимает всего несколько минут

- Наши специалисты помогут вам в чате и по электронной почте

Ежемесячная плата за обслуживание | $ 25 |

3 способа отказа от комиссии: | 5000 долларов США в месяц в виде прямых депозитов или Минимальный дневной остаток 2500 долларов США или Комбинированный остаток 25000 долларов США на соответствующих учетных записях TD 1 |

Доходы от процентов | Есть |

Комиссия за банкомат | Нет в банкоматах TD или других банков. Возможна возмещение комиссии другого банка. 2 |

Проверки | Бесплатные стандартные чеки или отдельные стили со скидкой |

Выписки онлайн | Бесплатно |

Выписки на бумаге | Бесплатно, включая контрольные изображения |

Минимальный начальный депозит | $ 0 |

Защита от овердрафта | Защита от овердрафта без комиссии за перевод 8 |

Бесплатно с этим счетом | Денежные переводы, банковские чеки, остановки платежей и входящие переводы |

Компенсация комиссионных включает | Две комиссии за овердрафт в год, 3 все срочные платежи по счетам 4 и один исходящий перевод за цикл выписки (внутренний или международный) |

Дополнительные преимущества | Скидки по ставке по личным займам или займам под залог недвижимости, 9 Скидка на сейфы 10 |

Финансы Практика английского языка: Блок 20 — Коммерческий и розничный банкинг

Коммерческие и розничные банкиключевые слова

сэкономить ○ депозит ○ банковский счет ○ коммерческий ○ розничный ○ проценты ○ предоставить кредиты ○ заемщикам ○ перевод

Когда у людей больше денег, чем нужно потратить, они могут выбирать.Они это в, в или в банке, и банк обычно платит вкладчикам. Затем банк использует вложенные деньги, чтобы одолжить деньги тем, у кого больше денег, чем у них есть в наличии. Банки получают прибыль, взимая с заемщиков более высокие проценты, чем они платят вкладчикам.

Коммерческие банки также могут переводить деньги с банковского счета одного клиента на другой, в том же или другом банке, когда клиент просит об этом.

Кредит

ключевые слова

создать кредит ○ активы ○ депозиты ○ обязательства ○ резерв ○ требование

Банки также — предоставляют деньги для получения займов — потому что деньги, которые они ссужают из своих депозитов обычно расходуется и переводится на другой банковский счет.

Капитал банка, принадлежащий банку. Покупатели — это потому, что деньги кому-то должны. Банки должны хранить определенный процент своих активов в качестве резервов для заемщиков, которые хотят снять свои деньги. Это известно как. Например, если требование к резервированию составляет 10%, банк, получивший депозит в размере 100 евро, может предоставить ссуду на 90 евро. Если заемщик тратит деньги и выписывает чек тому, кто вносит депозит на 90 евро, банк, получающий этот депозит, может предоставить ссуду на 81 евро.По мере продолжения процесса банковская система может расширить первый депозит в размере 100 евро до почти 1000 евро. Таким образом создается кредит в размере почти 900 евро.

Ссуды и риски

ключевые слова

оценка ○ стандартизированные ○ индивидуальные кредиты ○ сроки и условия ○ риск ○ оценка ○ корпоративные клиенты ○ ликвидность ○ сроки погашения ○ доходность

Перед тем, как ссудить деньги, банк должен или рассчитайте связанный с этим риск.Как правило, чем выше риск невыплаты для банка, тем выше процентная ставка, которую он взимает. У большинства розничных банков есть продукты для частных клиентов, например. Это означает, что у всех клиентов, получивших ссуду, одинаковые — они установили одинаковые правила возврата денег.

У банков есть более сложные методы — для бизнес-клиентов, — но в наши дни крупные компании предпочитают привлекать собственные средства, а не брать займы в банке.

Банкам необходимо найти баланс между наличием наличных, когда они этого хотят вкладчики, и разными датами выплаты ссуд.Они также должны уравновесить — сколько денег выплачивает заем — и рискнуть.

Финансы Практика английского языка: Блок 23 — Центральный банк

Функции центральных банковключевые слова

Денежно-кредитная политика ○ финансовая стабильность ○ контролирует ○ регулирует ○ выпускает валюту

Журналист берет интервью у профессора Джона Уэбба , эксперт по центральному банку.

«Каковы основные функции центральных банков?»

«Ну, в большинстве стран есть центральный банк, который предоставляет финансовые услуги правительству и банковской системе.Если у группы стран есть общая валюта, например евро, они также имеют общий центральный банк, такой как Европейский центральный банк во Франкфурте.

Некоторые центральные банки несут ответственность за — попытки контролировать уровень инфляции для поддержания. Это связано с изменением процентных ставок. Цель состоит в том, чтобы защитить ценность валюты — то, что она будет покупать дома и в других валютах.

Во многих странах центральный банк, банковская система и весь финансовый сектор.Он также собирает финансовые данные и публикует статистику, а также предоставляет финансовую информацию для потребителей. В большинстве стран центральный банк печатает и выпускает банкноты в обращение. Он также участвует в клиринговых чеках и урегулировании долгов между коммерческими банками ».

Центральный банк и коммерческие банки

ключевые слова

резервы ○ соотношение резервов и активов ○ финансовая система ○ банковский пробег ○ расходование банк ○ кредитор последней инстанции ○ спасение

«Как именно центральный банк осуществляет надзор за коммерческими банками?»

«Ну, коммерческие банки должны хранить — определенную сумму своих депозитов — для клиентов, которые хотят снять свои Деньги.Они хранятся в центральном банке, который также может изменять — минимальный процент своих депозитов, который банк должен держать в своих резервах.

Если один банк обанкротится, это может быстро повлиять на стабильность в целом. И если вкладчики считают, что банк небезопасен, они все могут попытаться снять свои деньги. Если это произойдет, это называется a или a, и банк быстро исчерпает свои резервы. Центральные банки могут действовать в качестве ссуды финансовым учреждениям, оказавшимся в затруднительном положении, чтобы позволить им производить платежи.Но центральные банки не всегда или не спасают банки в затруднительном положении, потому что это может привести к тому, что банки пойдут на слишком большие риски ».

Центральные банки и обменные курсы

ключевые слова

золота ○ обменный курс ○ вмешательство ○ валютные рынки ○ предложение ○ спрос

«А как насчет обменных курсов с иностранными валютами?»

«Центральные банки управляют резервами страны в иностранной валюте.Они могут попытаться повлиять на — цену, по которой их валюта может быть конвертирована в другие валюты. Они делают это, перемещая курс вверх или вниз, покупая или продавая свою валюту. Это изменяет баланс — сколько продается и сколько покупается. сельские банки), местные банки и небольшие финансовые банки, чтобы привязать процентные ставки по всем предлагаемым ими розничным кредитам, включая жилищные ссуды, с внешним эталоном, начиная с 1 октября 2019 года.

В соответствии с этой директивой большинство коммерческих банков выбрали ставку РЕПО RBI в качестве внешнего ориентира, с которым привязаны все ссуды с плавающей ставкой. Процентные ставки, привязанные к ставке репо, называются кредитной ставкой, привязанной к ставке репо, или RLLR. RLLR состоит из ставки репо плюс спрэд или маржа банка. Согласно RBI банкам разрешено взимать с заемщиков спред или маржу плюс премию за риск сверх внешней контрольной ставки.

Имейте в виду, что ставка репо подлежит пересмотру RBI каждые два месяца.

В то время как спрэд, взимаемый конкретным банком, остается одинаковым для всех заемщиков, премия за риск будет отличаться от одного человека к другому. Например, обычно видно, что банки взимают более высокую премию за риск с самозанятых заемщиков по сравнению с наемными физическими лицами.

Вот 10 банков, предлагающих самые низкие процентные ставки по жилищному кредиту для наемных работников

| НАИМЕНОВАНИЕ БАНКА | RLLR | Минимальная процентная ставка | Максимальная процентная ставка (%) |

| Union Bank of India | 6.80 | 6,70 | 7,35 |

| Котак Махиндра Банк | 6,75 | 6,75 | 8,35 |

| Банк Барода | 6,85 | 6,85 | 8,20 |

| Банк Индии | 6,756,85 | 7,15 | |

| Центральный банк Индии | 6,85 | 6,85 | 7,30 |

| Axis Bank | 6.90 | 6,90 | 8,40 |

| Банк Махараштры | 6,90 | 6,90 | 8,35 |

| Канара Банк | 6,90 | 6,90 | 8,85 |

| ICICI Банк | 7,95 | ||

| IDBI Bank | 6,90 | 6,90 | 7,00 |

* Union Bank of India взимает комиссию за обработку 0.50% от суммы кредита, макс. 15000 рупий

* Kotak Mahindra Bank взимает комиссию за обработку в размере не более 2% + GST и любые другие установленные законом сборы плюс сборы за документацию до 10000/

* Bank of Baroda взимает от 0,25% до 0,50% ссуды; Мин. 8500 рупий / — Макс. 25000 рупий / —

* Банк Индии взимает 0,25% от суммы кредита; Мин.