Национальное Бюро Кредитных Историй — Большая база кредитных историй онлайн на официальном сайте НБКИ

Контролируйте информацию, которую передают банки и будьте уверены, что у вас нет долгов

Получить онлайн

Оцените свой уровень кредитоспособности

Узнайте кредитный рейтинг и подберите выгодное для вас банковское предложение

Оценить онлайн

Проверьте отсутствие задолженности по кредитам

Получите кредитную историю и проверьте, верно ли в ней отражены статусы ваших счетов

Проверить онлайн

Все о вашей кредитной истории

Сервис для защиты от мошенников

Годовая подписка на SMS уведомления о появлении в кредитной истории:

- новых заявок на кредит

- новых кредитов

- измененных паспортных данных.

Если паспортные данные, кредит или заявка окажутся не вашими, вы сможете оперативно отреагировать на изменения, обратившись в бюро кредитный историй, банк или полицию.

Подключить за 750 ₽ Подробнее

Национальное бюро кредитных историй

НБКИ – крупнейшее бюро кредитных историй в Российской Федерации, лучшая команда специалистов.

С 21.02.2006 года НБКИ включено в государственный реестр бюро кредитных историй под номером 077-00003-002 и имеет лицензию Федеральной службы по техническому и экспертному контролю на деятельность по технической защите конфиденциальной информации.

Мы занимаемся сбором, хранением и предоставлением записей о кредитах, сведенных в кредитные истории. Кредитные истории помогают правильно оценить надежность заемщиков. Банки на основе наших данных предлагают займы на более привлекательных условиях.

В итоге добросовестные заемщики получают возможность не переплачивать за кредиты.

АО «НБКИ» включено в государственный реестр бюро кредитных историй (ЦБ РФ) под номером 077-00003-002

Наши партнеры

Наши партнеры

НБКИ Онлайн

Зайдите в мобильное приложение НБКИ чтобы узнать свой Персональный кредитный рейтинг и Кредитную историю

Отсканируйте чтобы скачать НБКИ Онлайн на телефон

Отзывы наших клиентов

Здесь можно узнать и кредитную историю и свой персональный рейтинг, по которому тебя оценивают банки при выдаче кредита. Авторизация простая, отчеты грузятся меньше минуты. Собираюсь брать автокредит, теперь есть уверенность, что не откажут.

Авторизация простая, отчеты грузятся меньше минуты. Собираюсь брать автокредит, теперь есть уверенность, что не откажут.

О НБКИ узнала когда была практически в отчаянии — нигде кредит не давали, а он очень нужен был. Банки, которые отказывают дают весьма невразумительные ответы, а те что предлагают гигантские проценты еще хуже. Рейтинг по НБКИ у меня оказался 403 — все понятно.

Обратилась на сайт НБКИ, когда поняла, что дают конкретно мне кредиты только под очень большие проценты. ПКР у меня оказался всего 428. При этом на другом сайте проверяла — там все ок. В НБКИ более полные сведения. Тут же есть адекватные предложения от банков.

Пытался получит ипотеку в Сбере, отказали. На НБКИ выяснил, что причина в относительно низком рейтинге (589, когда максимум 999). Оказывается, пару лет назад просрочки были, а я и забыл. Взял ипотеку у партнеров НБКИ.

Вопрос-ответ

Истории о кредитах

Как узнать свою кредитную историю по ИНН.

Первое кредитное бюро в 2022 годуЧто такое кредитная история

Первое кредитное бюро в 2022 годуЧто такое кредитная историяКредитные карты, ипотека, автокредиты, овердрафты, товары в рассрочку…На сегодняшний день, кредиты уже абсолютно обыденное явление. Все чаще и чаще они выступают своеобразной палочкой-выручалочкой для многих граждан нашей страны.

Беря кредит в той или иной организации казахстанцы вступают с ней в некие отношения. А вот то, каким «партнером» они были в этих отношениях, показывает история кредитных обязательств. То есть, если говорить простыми словами, — это информация о вас, как о должнике, о ваших кредитах и о вашей платежной дисциплине. В ней можно увидеть, погашен ли ваш кредит в полном объеме, были ли допущены просрочки по платежам и другое.

Если говорить более конкретно, то в рейтинге заемщика отображается:

- Вся информация о вас, как о заемщике. Т.е., указана информация о кредиторах, данные о ставках и суммах кредитов, указаны сроки исполнения. Так же отображаются все кредитные договоры

- Насколько выполняются обязательства.

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата - Количество запросов кредитной истории на вас как заемщика из разных организаций и банков

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозвратаНужно отметить, что отображаемая в отчете информация может быть не только от банков, но и от лизинговых компаний или других организаций, предоставляющих кредитные услуги.

Все кредитные истории граждан Республики Казахстан хранятся в Первом кредитном бюро. Согласно Закону «О кредитных бюро и формировании кредитных историй в Республике Казахстан», срок их хранения составляет 10 лет с момента получения последних данных о субъекте кредитной истории. Поэтому стоит помнить, если ваша кредитная привлекательность далека от идеала, взять новый кредит в ближайшие 10 лет будет сложнее.

К своему рейтинге заемщика нужно относится ответственно. Ведь он может пригодиться не только при еще одной попытке получения очередного кредита, но и в других случаях. Бытует информация, что данные будут учитываться при приеме на работу. То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

Помимо просрочки и невыплат, на качество вашей кредитной привлекательности могут повлиять и другие факторы. Например, часто банки обращают внимание на наличие невыполненных обязательств по коммунальным услугам, налогам или штрафам.

Как узнать кредитную историю по ИНН, фамилииЕсли у вас возникла необходимость узнать свой рейтинг заемщика, сделать это можно двумя способами: в режиме онлайн или лично обратившись в соответствующее учреждение.

Получить данные о своей кредитной истории в режиме онлайн вы можете на таких сайтах:

- сайт Первого кредитного бюро

- сайт Электронного правительства Республика Казахстан

Для того, чтобы заказать персональный кредитный отчет на одном из этих порталов, вам необходимо сперва зарегистрироваться на одном из них, далее – пройти авторизацию, заполнить заявку и подписать ее электронной цифровой подписью (ЭЦП).

Если ЭЦП у вас нет, то сперва ее необходимо получить. Для этого вам нужно:

- зайти на портал Электронного правительства Республика Казахстан

- изучить инструкцию пользователя

- установить специальное программное обеспечение

- подать онлайн-заявку

- подтвердить заявку в НАО ГК «Правительство для граждан»

- установить регистрационные свидетельства НУЦ РК

Кстати, получить ЭЦП можно на следующие типы хранилищ: файловая система, Kaztoken, ЭЦП на sim-карте, удостоверения личности.

Возвращаемся к заказу персонального кредитного отчета в режиме онлайн. Стоит отметить, что получить данный отчет один раз в год можно абсолютно бесплатно. А вот за каждый последующий отчет в течении года вам уже придется заплатить 400 тенге.

Кстати, получить отчет вы можете только о себе.

Услуга предоставления персонального кредитного отчета в режиме онлайн доступна круглосуточно.

Хочется отметить, что, помимо заказа персонального кредитного отчета, на сайтах Первого кредитного бюро и Электронного правительства Республика Казахстан вы можете заказать услугу по контролю вашей кредитной истории, а также услугу оспаривания информации по кредитной истории.

Если у вас нет возможности узнать свой рейтинг заемщика в режиме онлайн или вы просто не сторонник получения данных таким способом, то для заказа персонального кредитного отчета вы можете лично обратиться в один из центров обслуживания населения (ЦОН), в офис Первого кредитного бюро или в отделение АО «Казпочта». При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

Стоимость первого отчета в году будет для вас бесплатным. Каждого последующего – 400 тенге. Но стоит еще отметить, что в АО «Казпочта» и в ЦОН за предоставление услуги дополнительно взимается комиссия в размере 250 тенге.

Когда обновляется кредитная историяКак уже было описано выше, кредитная история, согласно законодательству, сохраняется в ПКБ на протяжении 10 лет. И именно по истечению этого срока можно будет сказать, что она обновилась. Кредитная история все так же будет числится в Первом кредитном бюро, но уже не будет нести той ценности, что раннее.

Если говорить о действующей/актуальной кредитной истории, то стоит знать, что данные по ней должна обновляться в бюро кредитных историй не позднее 15 дней с даты изменения или получения банками любых данных в отношении субъекта кредитной истории.

Как очистить кредитную историюКак заемщику исправить репутацию? Вопрос, которым часто задаются владельцы плохих кредитных историй.

Нужно сразу отметить, что исправить, очистить или удалить плохой рейтинг заемщика никак нельзя. Единственное, что вы можете с ней сделать, если в этом есть необходимость, это ее улучшить.

Первое, что можно сделать для улучшение вашей кредитной привлекательности – это погасить существующую проблемную задолженность, если таковая имеется. Это уже существенно улучшит вашу ситуацию.

Второе, что можно сделать – это взять микрозайм, кредитку или, например, кредит на небольшую сумму и, в дальнейшем, добросовестно и вовремя погашать по ним задолженность. Пара-тройка таких вовремя и добросовестно погашенных кредитов значительно улучшать вашу репутацию в глазах банка. Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Третье, что можно сделать – это открыть депозит (оптимально: пополняемый депозит). Данный фактор никак напрямую не повлияет на вашу историю кредитных обязательств, но однозначно сыграет в вашу пользу. Ведь при подаче заявки на кредит, банк должен принять во внимание тот факт, что у вас есть актив виде депозита. А если вы его еще и регулярно пополняете, то это хороший знак для банка, говорящий о вашей платежеспособности.

Улучшение кредитной истории – процесс кропотливый, и требующий времени. Но стоит понимать, что без этого ваше возможное плодотворное сотрудничество с банками, практически, сводится на нет.

Что делать, если вы нашли в своей кредитной истории неверные данные

Если вы увидели в отчете о КИ недостоверную информации, вы можете оспорить ее. Для этого нужно предоставить подтверждающие документы. Сделать это можно бесплатно на сайте ПКБ. Перейдя по ссылке, нажмите кнопку «Оспорить», опишите ошибку и предоставьте соответствующие документы. Срок оспаривания – 15 рабочих дней.

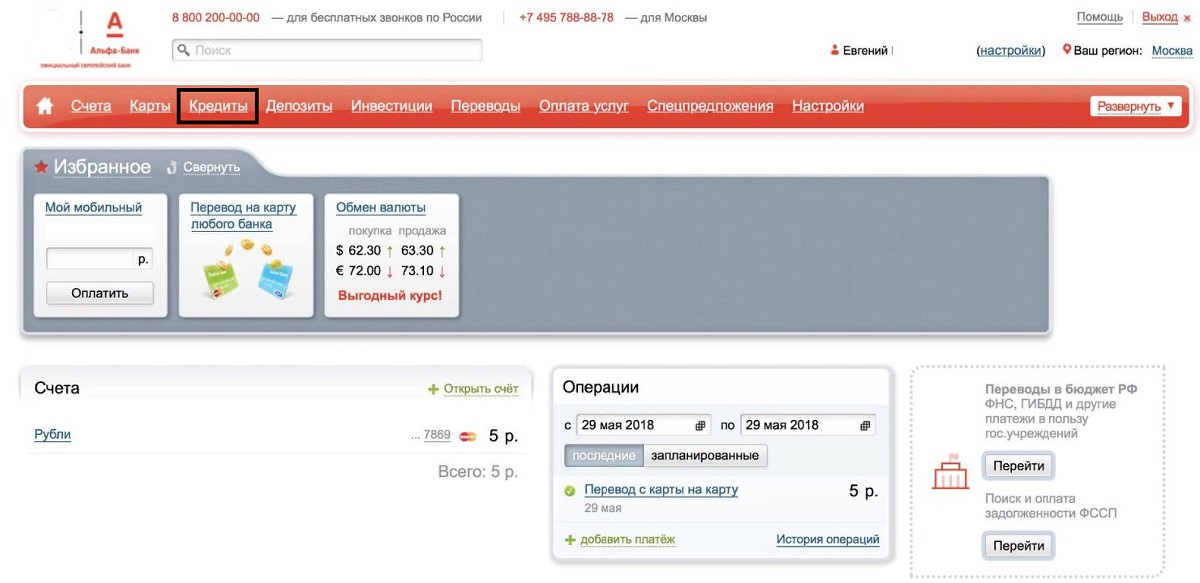

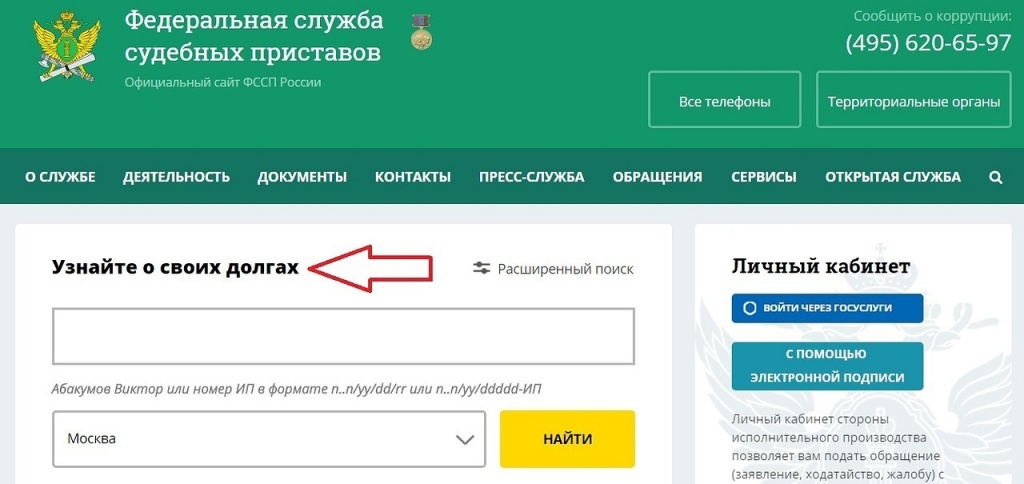

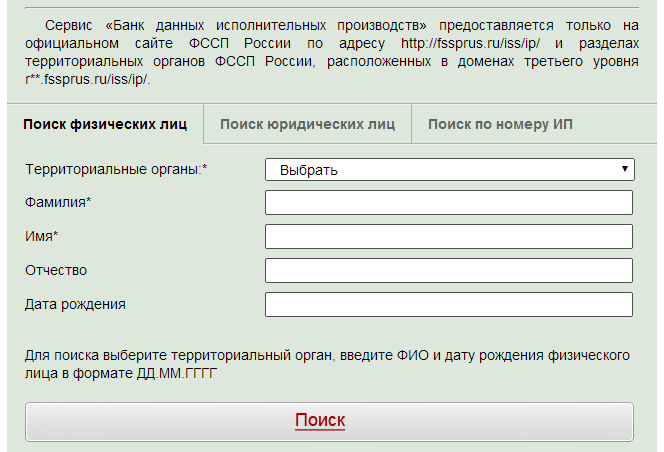

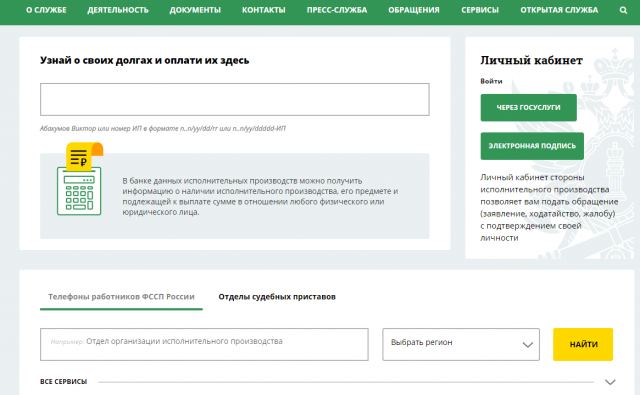

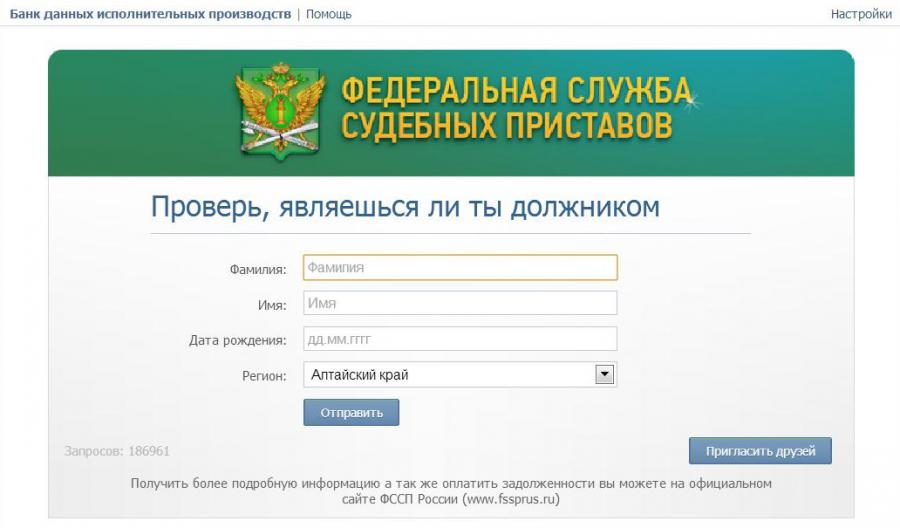

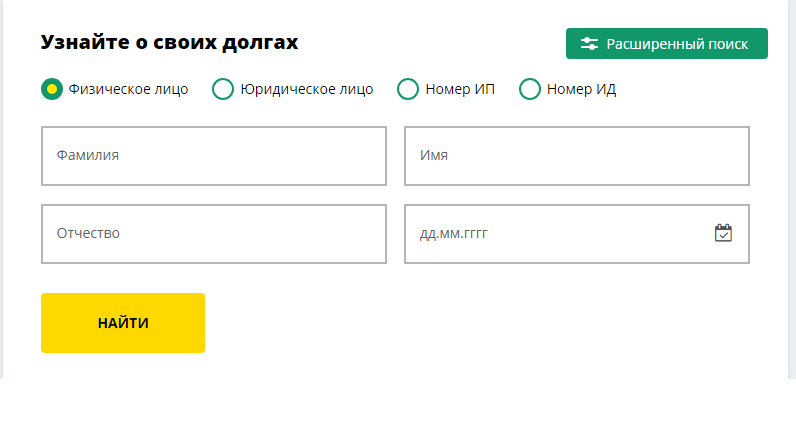

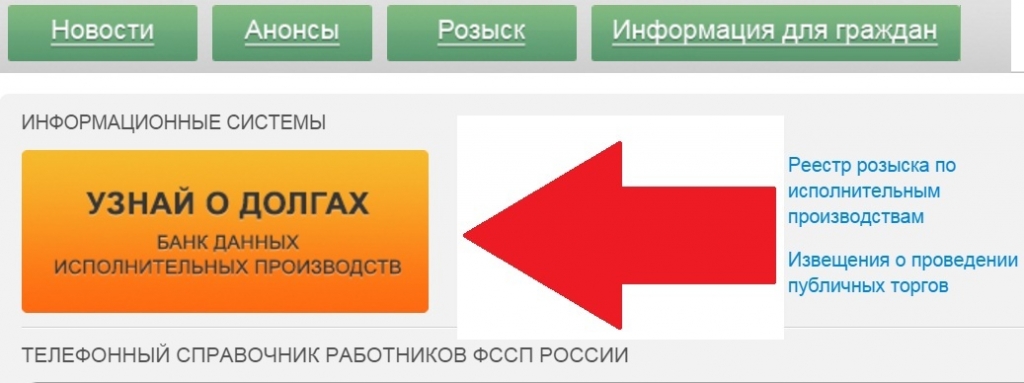

Как узнать задолженность по кредитамНа сегодняшний день, узнать задолженность по кредиту не составляет особого труда. Сделать это можно несколькими способами:

- личное обращение в офис/отделение кредитной организации, где оформлялся кредит

- с помощью интернет-банкинга

- звонок в колл-центр кредитного учреждения

- обращение в Первое кредитное бюро (доступно в режиме онлайн)

Списка банков, дающих кредиты клиентам с плохой КИ, на текущий момент, не существует. И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

Нужно понимать, что финансовые организации рассматривают каждую ситуацию индивидуально. И если, например, вашему соседу с плохой историей кредитования в выдаче кредита отказали, то это совсем не означает, что откажут и вам. Ведь если вами были допущены незначительные просрочки, или допущены в силу весомых причин (тяжелая болезнь, увольнение с работы), то банк может закрыть на это глаза.

Также стоит помнить, что у каждого банка наработаны свои критерии оценки кредитоспособности. То есть, если для одного банка просрочка платежей сроком 10 дней считается нормой, то для другого может стать весомой причиной для отказа в выдаче кредита.

Вывод один: не стоит бояться обращаться в банк или другую кредитную организацию с целью получения кредита, если у вас плохая история кредитных обязательств. Ведь тот факт, получите вы кредит или нет, зависит лишь от вашей конкретной ситуации.

О Первом кредитном бюро мы упоминали немного выше. Что ж это такое?

Первое кредитное бюро – единственное бюро кредитных историй в Республики Казахстан. Именно в нем хранятся все КИ граждан и предприятий нашей республики (а это больше, чем 40 миллионов контрактов). С ПКБ сотрудничает более 270 поставщиков-получателей информации.

В ПКБ предоставляются услуги как физическим и юридическим лицам, так и кредитным организациям. Физическим лицам доступны такие услуги:

- персональный кредитный отчет

- контроль КИ

- персональный кредитный рейтинг

- оспаривание данных

- подписка на Unlim

- отчет о банковской гарантии/поручительстве

юридическим:

- корпоративный кредитный отчет

- оспаривание

- отчет о банковской гарантии/поручительстве

Основная миссия Первого кредитного бюро – это содействие банкам и финансовым организациям в своевременном выявлении и снижении правовых, экономических и репутационных рисков при работе с клиентами.

Первое кредитное бюро существует на рынке уже 14 лет (с 2004 года). В состав его учредителей входят такие организации как: Народный банк Казахстана, Fortebank, БанкЦентрКредит, АТФ Банк, Цесна Банк, а также международный холдинг Creditinfo.

Справочная информация о Первом кредитной бюро доступна по ссылке.

Понимание управления кредитами, долгом и ссудами

Мы хотим, чтобы у вас был отличный опыт, пока вы здесь. Пожалуйста, включите JavaScript.

Хотя долги иногда могут казаться непосильными, они также могут обеспечить финансовое облегчение в моменты неопределенности и стресса или помочь вам купить свой первый дом, купить автомобиль или даже оплатить обучение в колледже. Если вы в состоянии понять и эффективно управлять долгом, это может быть полезным инструментом, который поможет вам улучшить свой кредитный рейтинг, а также заработать бонусные баллы. В Huntington мы можем помочь вам определиться с вариантами, чтобы вы чувствовали себя лучше, взяв долг или погасив его.

В Huntington мы можем помочь вам определиться с вариантами, чтобы вы чувствовали себя лучше, взяв долг или погасив его.

Как получить кредит

Наличие хорошей кредитной истории может стать ключом к получению ипотеки, финансированию покупки автомобиля или даже получению работы. Вот несколько советов о том, как помочь построить хорошую кредитную историю.

Подробнее

Как проверить свой кредитный рейтинг

Получение копии вашего кредитного отчета — это не то же самое, что просмотр вашего кредитного рейтинга. Вы можете проверить свой кредитный рейтинг несколькими способами.

Подробнее

Как погасить задолженность по кредитной карте

Иногда может показаться, что вы платите по своему долгу каждый месяц, но не видите, что баланс падает так быстро, как вы могли бы ожидать. Мы здесь, чтобы помочь вам с некоторыми советами о том, как вы можете погасить долги по кредитной карте.

Подробнее

Что такое краткосрочный кредит?

Когда пришло время рассмотреть возможность подачи заявки на кредит, это может быть ошеломляющим и запутанным, чтобы ориентироваться в ваших вариантах. Мы здесь, чтобы помочь вам лучше понять, как работают краткосрочные кредиты и могут ли они быть хорошим вариантом для вас.

Подробнее

Строительный кредит без истории: влияет ли резервная наличность℠ на кредит?

Строительство кредита является важной частью вашего финансового пути. Узнайте, как Standby Cash ℠ может повлиять на ваш кредитный рейтинг.

Подробнее

Пять шагов, которые помогут вам снизить долговой стресс

Задолженность по налогам, задолженность по кредитной карте, алименты — список финансового бремени может быть длинным и иногда казаться безнадежным. Ощущение, что долги находятся вне вашего контроля, только ухудшает ситуацию. Узнайте больше о том, как вы можете сократить свой долг и восстановить контроль. Вот несколько шагов.

Ощущение, что долги находятся вне вашего контроля, только ухудшает ситуацию. Узнайте больше о том, как вы можете сократить свой долг и восстановить контроль. Вот несколько шагов.

Подробнее

Что в кредитном отчете?

Кредитные отчеты обычно подробно описывают вашу кредитную историю о своевременных платежах, использовании кредитной карты, среднем сроке кредита и многом другом. Узнайте больше о том, что кредиторы сообщают в бюро потребительских кредитов, и как знание того, что содержится в вашем кредитном отчете, может быть важно, если вы когда-нибудь планируете занять деньги у финансового кредитора.

Подробнее

Что такое годовых?

APR, годовая процентная ставка, — это термин, который используется при обсуждении кредитных продуктов, таких как кредитные карты, автомобильные кредиты или ипотечные кредиты, но что это на самом деле означает? Короче говоря, годовых определяет стоимость кредита в течение года.

Подробнее

Понимание условий долга

Долг может казаться непосильным и от него невозможно избавиться. Не говоря уже о том, что используемый язык может звучать как жаргон. Знание нескольких ключевых терминов и небольшие шаги могут помочь вам предотвратить банкротство или другие долгосрочные финансовые трудности.

Подробнее

Долговые ресурсы, которые помогут вам снять стресс

Вам не нужно решать свой долг в одиночку. Если вы чувствуете себя перегруженным долгами, не отчаивайтесь: существует множество ресурсов, которые помогут вам начать работу.

Подробнее

Использование технологий для управления долгом

Существуют приложения, которые помогут вам понять картину вашего долга и спланировать выход из него. Как только вы выберете подходящий для вас подход, цифровые приложения и инструменты могут показать вам, как ежемесячная выплата определенной суммы может помочь сократить ваши долги быстрее.

Подробнее

Подать заявку на получение кредитной карты Huntington’s Voice℠

Получите кредитную карту и вознаграждение от банка, который слушает. Голосовая кредитная карта ® от Huntington — это другой тип карты. Это позволяет вам выбрать, хотите ли вы карту с вознаграждениями или с более низкой ставкой. Ежегодной платы и улова тоже нет.*

Подробнее

Подать заявку на личный кредит Хантингтона

Мы предлагаем различные потребительские кредиты, разработанные для удовлетворения ваших индивидуальных потребностей. Мы адаптируем ваш кредит для финансирования чего угодно: медицинских счетов, крупной покупки или консолидации долга. Получите конкурентоспособные ставки по кредиту, которые помогут вам оплачивать крупные покупки, как ожидаемые, так и неожиданные.

Узнать больше

верхний

Моя большая ошибка при погашении долга по кредитной карте — и как ее избежать

Я нажал «отправить платеж» и почувствовал себя свободным.

Это был январь 2021 года. Я сидел в своей квартире в Бруклине, Нью-Йорк, и смотрел на выписки по кредитным картам на своем ноутбуке. После 10 месяцев составления бюджета я смог позволить себе закончить выплату своего долга в размере 15 000 долларов — мой самый высокий остаток с 2010 года, когда я открыл свою первую кредитную карту.

Когда мне было 18 лет, моя мать предупредила меня: «Это только на крайний случай». Я расплывчато определял «чрезвычайные ситуации», например, зарядив лимузин моего брата на мальчишник или купив костюм для работы.

Автор в зале Нью-Йоркской фондовой биржи берет интервью у Энди Пухоля, основателя и генерального директора некоммерческой организации Building Homes for Heroes.

Брэндон Гомес

Я не один. По данным Федеральной резервной системы, долг американцев, в основном по кредитным картам, в июле достиг 998,4 млрд долларов. Возможно, пандемия стала тревожным звонком: в прошлом году американцы выплатили рекордные 83 миллиарда долларов долга по кредитным картам, согласно исследованию, проведенному сайтом личных финансов WalletHub.

К счастью, я среди них. Но вместо того, чтобы выпить свой праздничный мескаль, я сожалел об огромной ошибке: оплачивая свой долг, я полностью прекратил пользоваться своими картами, в результате чего один из двух моих счетов был закрыт «из-за бездействия».

Вроде мелочь, но последствия были.

Как я выплатил свой долг по кредитной карте в размере 15 000 долларов

Сначала я искал простые решения.

Мой банк не предлагал никаких услуг по рефинансированию , , поэтому я подал онлайн заявку на карту консолидации долга , чтобы собрать мой долг одним ежемесячным платежом с низкой процентной ставкой. Но мой баланс был слишком высок, и на моем экране мелькнуло слово «отказано».

Затем грянула пандемия. Не готовый к новым финансовым препятствиям, я написал строгий бюджет. Я не мог заработать больше денег, но я мог сократить расходы.

Во-первых, я вложил 4000 долларов из своего экстренного фонда в 5000 долларов в счет погашения долга — стратегия, одобренная экспертом по личным финансам Дэйвом Рэмси, как отметила CNBC Make It в 2018 году. , а также любые начисленные проценты. Поэтому я пересмотрел бюджет, вместо этого отправив платежи по студенческому кредиту до пандемии в счет долга по кредитной карте.0115 .

, а также любые начисленные проценты. Поэтому я пересмотрел бюджет, вместо этого отправив платежи по студенческому кредиту до пандемии в счет долга по кредитной карте.0115 .

Добавьте мои первые два правительственных чека на стимулирование на общую сумму 1800 долларов, и остаток моего долга сократился до 5950 долларов за три простых шага.

Автор присматривает за щенком своего друга Чарли, чтобы заработать дополнительные деньги.

Брэндон Гомес

Я продолжал платить минимум по своей карте, 419 долларов в месяц. Через 10 месяцев мой долг сократился до 1760 долларов. Разницу оплачивали заработанные деньги: дополнительные выходные посиделки с собакой и продажа старых вещей.

К январю мой долг был выплачен. Через две недели банк, представлявший одну из моих карт, прислал мне письмо: «К сожалению, мы приняли решение закрыть счет вашей кредитной карты».

Моя неожиданная ошибка — и ее последствия

Я думал, что все сделал правильно.

Я не хотел увеличивать свой долг при его погашении, поэтому я не пользовался картой, пока баланс не достиг 0 долларов. Но мой банк пометил счет как «неактивный» и прекратил мою кредитную линию без предварительного уведомления.

Мой кредитный рейтинг упал с «хорошего» до «плохого» за одну ночь. Как я не знал?

«Если вы недоиспользовали кредит, что означает, что вы ничего не вложили в него на постоянной основе, иногда они могут закрыть его», — объясняет Тим Маурер, член Совета финансовых консультантов CNBC. «Это может повредить вашему кредитному отчету».

Это из-за показателя, называемого отношением долга к кредиту. Это сумма кредита используется по сравнению с тем, что доступно. Если то, что доступно, падает, ваш коэффициент повышается, что ухудшает ваш счет.

Мой доступный кредит уменьшился вдвое, когда моя карта была закрыта.

«Бездействие является наиболее распространенной причиной уменьшения кредитного лимита», — говорит Тед Россман, старший аналитик по кредитным картам на веб-сайте личных финансов Bankrate. » Мы видели это во время прошлых рецессий, когда кредиторы нервничают, клиенты не вернут им деньги.»

» Мы видели это во время прошлых рецессий, когда кредиторы нервничают, клиенты не вернут им деньги.»

В 2008 году Федеральная резервная система обнаружила, что 20% банков сократили кредитные лимиты основных заемщиков. Это снова произошло во время пандемии, согласно данным опросов старших кредитных инспекторов Федеральной резервной системы.

Я поговорил с тремя представителями службы поддержки клиентов, чтобы повторно открыть мою карту. Каждый сказал мне, что мне придется повторно подать заявку на новую карту. С «плохим» кредитным рейтингом у меня было меньше шансов на одобрение.

Не стоило пытаться, так как у меня была другая кредитная карта. Но поскольку эксперты рекомендуют использовать 30% или меньше доступного кредита, а сейчас у меня гораздо меньше доступного кредита, у меня есть строгий лимит расходов, который я постоянно отслеживаю.

Как правильно использовать свой кредит — даже при погашении долга

Нет надежного решения, чтобы избежать моей ситуации, кроме как избежать долгов в первую очередь — но вы можете помнить о некоторых хитростях.

Метод, который Россман рекомендует для сдерживания кредитных наблюдателей, удивительно прост. «Использование карты время от времени, даже для небольших покупок, которые вы оплачиваете сразу, может помочь вам предотвратить нежелательные сокращения», — говорит он.

Но в зависимости от вашего банка вам, возможно, придется использовать эту карту не только «изредка». В прошлом году, по словам Россмана, он получил письмо о том, что один из его кредитных лимитов был сокращен наполовину, потому что он редко использовал более 10% своего лимита. «Я им пользовался, просто нечасто», — говорит он.

Россман быстро позвонил в службу поддержки клиентов своего банка и попросил свой старый лимит. К счастью, банк сказал «да», но такое случается не каждый раз, говорит Россман.

Не используйте более 30%. Всегда используйте более 10%. Найти эту золотую середину сложно. Делать это регулярно кажется невозможным, но я придерживаюсь этого.

Сегодня у меня все еще активна одна кредитная карта.