Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса , решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество : заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора . Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения . Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам [1] . В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий. В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против. Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества.

В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату. Но с другой, заемщик может оказаться в невыгодном положении:

- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица.

В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

п.).

п.).Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Как узнать есть ли кредиты: как проверить наличие кредитов онлайн

В этой статье:

•

Как проверить, есть ли кредит на человеке?

•

Как проверить наличие задолженностей онлайн?

•

Проверить, где и сколько ваших историй хранится

•

Запрос в БКИ

•

Обращение в банк

•

Проверка у судебных приставов

•

Как узнать, есть ли задолженность на другом человеке?

•

Что делать, если на меня оформили кредит?

Сейчас кредит в России можно оформить удалённо, даже копии документов требуют не всегда. Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Как проверить, есть ли кредит на человеке?

•

Когда вам отказывают в кредите, несмотря на наличие стабильного официального дохода и отсутствие каких-либо задолженностей. Чаще всего банки не сообщают причину отказа, но вы можете уточнить это у специалиста, а затем проверить в кредитной истории. Возможно, там обнаружатся долг и просрочки по займам, которые вы не оформляли.

•

Если вам или вашим родственникам звонят и требуют оплатить задолженность, о который вы слышите впервые. В этом случае советуем сразу узнать, кому и сколько денег вы должны и немедленно обратиться в этот банк или МФО, чтобы проверить информацию.

•

Когда вам приходят письма с досудебными требованиями погасить долг от кредитора. В этом случае вы уже знаете, сколько на вас числится, включая пени и штрафы. Но решить проблему будет сложнее.

•

Самая критическая ситуация — когда о наличии долга человек узнаёт от судебных приставов, после чего блокируют все счета и списывают с них сумму задолженности. В этом случае возвращать деньги придётся через суд, что может отнять немало времени и сил. Подробнее о том, как действовать в такой ситуации, расскажем ниже.

•

Если вы стали жертвой телефонных мошенников или оставили данные на фишинговом сайте, долг отобразится в вашем онлайн-банке.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.Как проверить наличие задолженностей онлайн?

Даже если вы не получали никаких звонков и сообщений, рекомендуем регулярно проверять наличие задолженностей. Вот как это можно сделать.

Проверить, где и сколько ваших историй хранится

Для начала выясните, в каком из бюро кредитных историй (БКИ) хранится ваша. Это можно сделать в Центральном каталоге кредитных историй ЦБ. Отправить запрос проще всего через портал Госуслуг.

Для этого следуйте инструкции:

Выберите в меню «Прочее»

В разделе «НАЛОГИ ФИНАНСЫ» выберите «Сведения о бюро кредитных историй»

Далее кликнете на кнопку «Начать», проверьте корректность ваших данных и «Отправьте запрос»

Банк России сформирует и направит информацию в ваш личный кабинет. Услуга будет оказана в течение дня.

Услуга будет оказана в течение дня.

Если такой способ не подходит, обратитесь в ЦККИ напрямую — на сайте ЦБ. В этом случае вам понадобится специальный код субъекта кредитной истории, который можно получить в любом банке или МФО, где вы оформляли займы. Часто его указывают в кредитном договоре.

Запрос в БКИ

После того как вы узнали, где хранится кредитная история, можно направить запрос в любое из БКИ напрямую или сразу в несколько. Сделать это можно через сайт, в личном кабинете, в офисе, по обычной или электронной почте. Вы можете бесплатно запрашивать кредитную историю два раза в год. Начиная с третьего запроса эта услуга будет платной. Вы также можете сначала обратиться в БКИ и попросить его отправить запрос в ЦККИ. Эта услуга платная.

В кредитной истории вы увидите, когда, где и сколько займов вы оформили, размер долга, просрочки и непогашенные займы. Эту информацию также проверяют банки, прежде чем оформить заём. Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Обращение в банк

Некоторые банки предоставляют услугу запроса кредитной истории для своих клиентов. Воспользоваться ей можно, оформив заявку на сайте или в приложении. Как правило, эти услуги платные, а условия зависят от банка. Вы можете также обратиться в любой банк или МФО, чтобы они отправили запрос в ЦККИ и прислали вам результат.

Проверка у судебных приставов

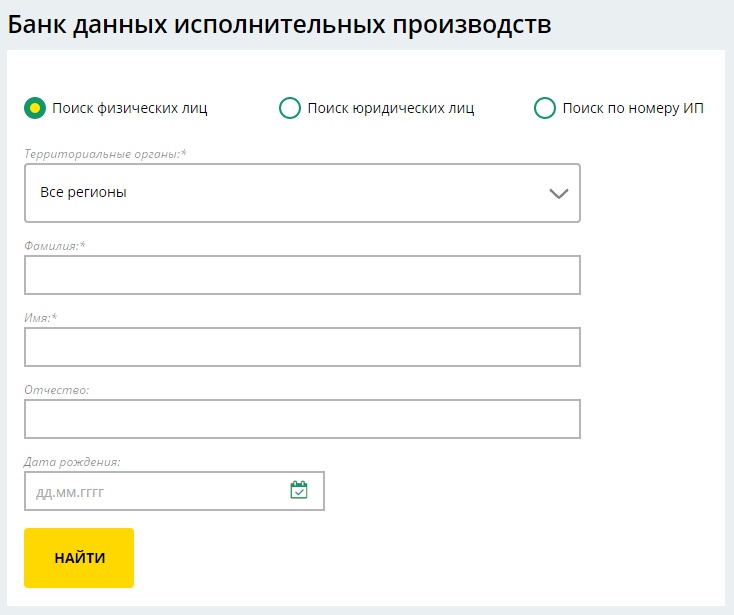

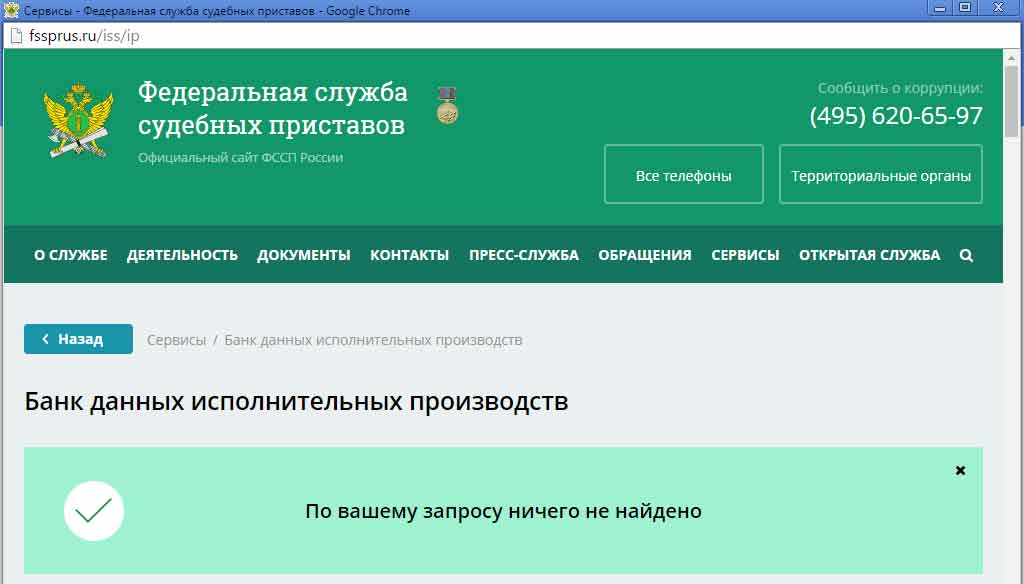

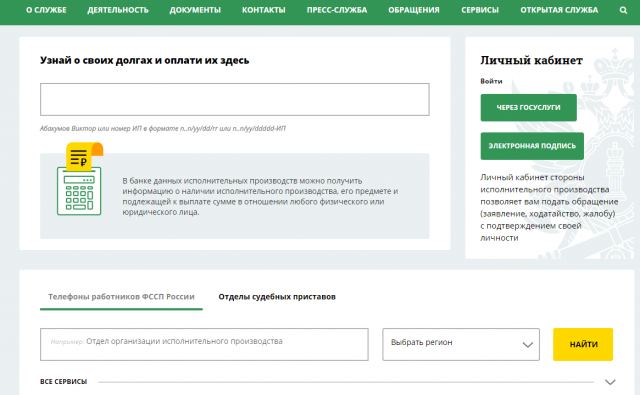

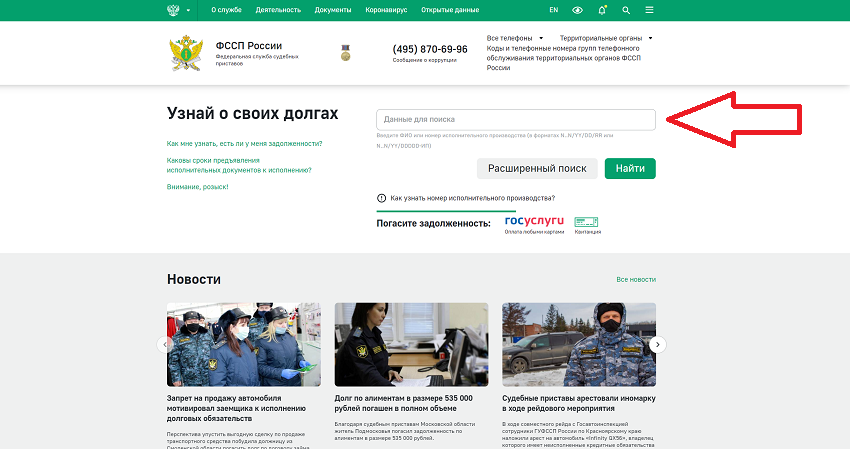

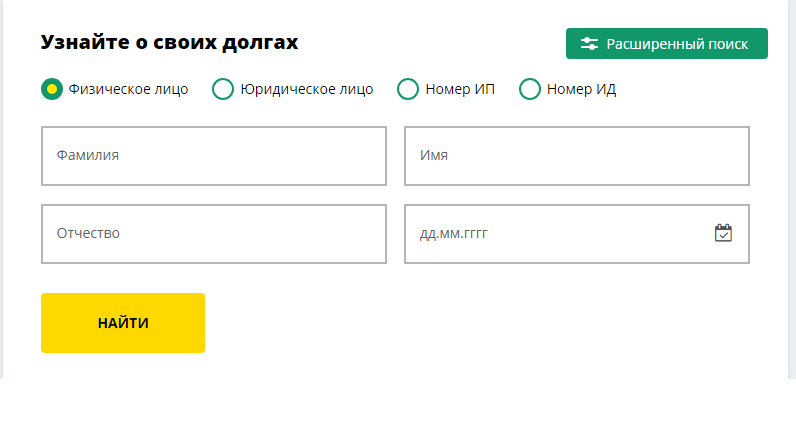

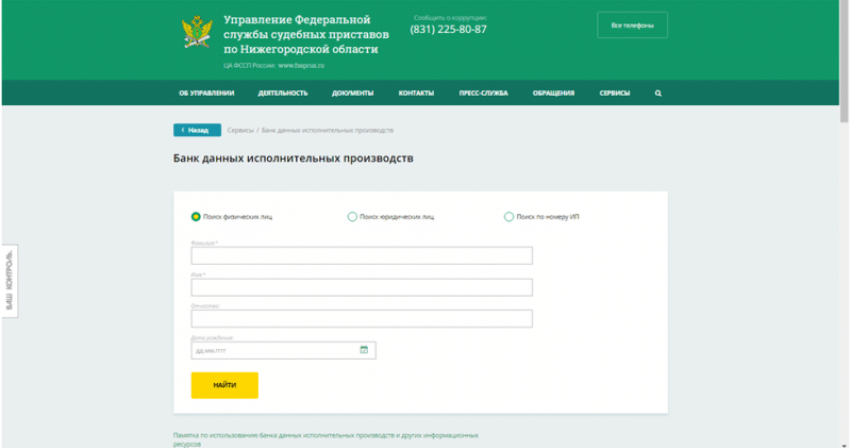

Это можно сделать, если по вашему долгу уже вынесено судебное решение. Взысканием занимается Федеральная служба судебных приставов (ФССП). вам нужно зайти на её сайт, перейти в раздел «Проверки», выбрать нужный регион, а затем ввести имя и фамилию. Вы увидите информацию о судебных производствах, которые открыты в ваш адрес.

Как узнать, есть ли задолженность на другом человеке?

Это можно сделать двумя способами:

•

Через сайт ФССП, введя данные нужного человека.

•

Предъявив нотариально заверенную доверенность от лица этого человека. В противном случае банки, ЦБ и БКИ имеют полное право вам отказать.

Что делать, если на меня оформили кредит?

•

Не паникуйте и не поддавайтесь на уговоры погасить долг. Даже если вам угрожают коллекторы, объясните, что не знаете о наличии займа и не оформляли его. Уточните всю информацию: номер и дату подписания договора (лучше запросите копию), наименование банка-кредитора и конкретное отделение, сколько за вами числится на данный момент.

•

Проверьте данные в кредитной истории. Если всё подтвердится, распечатайте выписку. Заодно уточните, нет ли других долгов, о которых вы ещё не знаете.

•

Если заём выдали на утерянный или украденный паспорт, заявите в полицию о пропаже и мошенничестве (настаивайте, чтобы и это дело тоже завели). Убедитесь, что ваше обращение зарегистрировали, и сохраните талон с номером. Если возможно, сразу узнайте, кто будет заниматься вашим делом, и запишите телефон.

•

Подайте заявление о замене в паспортный стол (это можно сделать онлайн, через Госуслуги) и приложите к нему талон из полиции с номером обращения.

•

Обратитесь во все банки или МФО, где обнаружились займы, и потребуйте, чтобы договоры аннулировали. Получите документ о том, что ваше заявление приняли. Часто банки сами предлагают помощь в расследовании: предоставляют записи с камер, проводят беседу с сотрудниками, оформившими договор, передают все данные полиции и подключают собственную службу безопасности.

•

Иногда этого достаточно — банк проводит внутреннее расследование, аннулирует задолженность и признаёт договор недействительным, после чего дело о мошенничестве закрывают.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.•

Если мошенники сами выяснили у вас личные и платёжные данные и перевели деньги с вашего счёта на свой, нужно подавать в суд на банки, в которых открыты эти счета. Так вы сможете узнать данные мошенников. Однако в этом случае доказать свою правоту будет сложнее всего, ведь вы сами сообщили всю информацию и деньги поступили на ваш счёт. Поэтому для банка всё выглядит так, как будто вы с самого начала знали о наличии задолженности и перевели деньги сообщникам.

•

Если уже есть судебное постановление о взыскании долга, нужно уточнить номер судебного производства, как мы описывали выше, и подать встречный иск об отмене приказа. Это можно сделать на сайте суда, который вынес решение, или по почте.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц. Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

ФССП проверка задолженности по фамилии

Официальная проверка задолженностей по базе судебных приставов по фамилии, по исполнительному производству, исполнительному документу или юридическому лицу в режиме онлайн с возможностью оплаты задолженности.

Как проверить запрет на выезд за границу?

Как узнать задолженность у судебных приставов?

Что такое исполнительное производство?

Какой срок исполнительного производства?

Как получить информацию по исполнительному производству?

Физ. лицо

лицо

Юр. лицо

Номер ИП

Укажите вашу фамилию имя отчество:*

Ваш регион:*

Выберите регионАлтайский крайАмурская областьАрхангельская область и Ненецкий автономный округАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьМоскваЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский край и Чукотский автономный округКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика Адыгея (Адыгея)Республика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика КрымРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия — АланияРеспублика Татарстан (Татарстан)Республика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский край и Еврейская автономная областьХанты-Мансийский автономный округ — ЮграЧелябинская областьЧеченская РеспубликаЧувашская Республика — ЧувашияЯмало-Ненецкий автономный округЯрославская областьУправление по исполнению особо важных исполнительных производств

Дата рождения:*

Для получения бесплатных уведомлений о новых задолженностях укажите почту

Эл. почта:

почта:

Согласен(а) с политикой и дог. оферты

ФССП — это Федеральная служба судебных приставов, согласно утвержденным Указом Президента Российской Федерации от 13.10.2004 № 1316 занимается организацей принудительного исполнения судебных актов , а также актов иных органов, предусмотренных законодательством Российской Федерации

Как проверить запрет на выезд за границу?

Как узнать задолженность у судебных приставов?

Что такое исполнительное производство?

Какой срок исполнительного производства?

Как получить информацию по исполнительному производству?

Самые частые причины возникновекния исполнительных производств у граждан в 2022 году.

Штрафы ГИБДД

На оплату штрафов ГИБДД выделяется срок 70 дней. Если за этот срок гражданин не оплатит штраф ГИБДД попадает в службу судебных приставов, если не оплатить штраф его могут списать с банковской карты. Привлечь к ответсвенности можно не позднее 1 года, максимальный срок исполнительного производства по штрафам ГИБДД 2 года.

Ипотека, кредиты.

Каждый банк устанавливает срок на оплату потребительских кредитов (ипотеки), этот срок прописан в договоре. Если у вас будет большая просрочка по кредитам, на вас заведут исполнительное производство и денежные средства будут списываться в принудительном порядке с карт и заработной платы.

Исковые заявления

При ведение судебного дела могут быть задолженности согласно исковому заявлению. Мы настоятельно рекомендуем оплачивать такие задолженности в первую очередь такие платежи могут быть переданы в ФССП Росиийской Федерации.

Налоговая задолженность

Информация о налоговой задолженности находится не только в базе ФССП но и непосредственно в налогой ФНС. Если гражданин не будет производить оплату налогов, судебные приставы начнуть исполнительное производство и будут списывать средства принудительно, возможны дополнительные штрафы.

- + Проверка долгов по базе ФССП + ГИС ГМП (актуальные долги)

- + Номера телефонов судебных приставов

- + Полная информация по номеру испол. производства

- + Оповещение о новых задолженностях

- + При оплате выдача платежного поручения

- + Проверка долгов в ФНС, штрафов ГИБДД, ЖКХ (в разработке)

Наведите камеру на QR код

Номера телефона ФССП и адреса на карте, по всем регионам Российской Федерации, просто выберите ваш регион.

- Алтайский край

- Белгородская область

- Вологодская область

- Ивановская область

- Калужская область

- Кировская область

- Курганская область

- Магаданская область

- Ненецкий АО

- Омская область

- Пермский край

- Республика Алтай

- Республика Ингушетия

- Республика Крым

- Республика Северная Осетия

- Ростовская область

- Саратовская область

- Смоленская область

- Томская область

- Ульяновская область

- Чеченская Республика

- Ярославская область

- Амурская область

- Брянская область

- Воронежская область

- Иркутская область

- Камчатский край

- Костромская область

- Курская область

- Москва

- Нижегородская область

- Оренбургская область

- Приморский край

- Республика Башкортостан

- Республика Калмыкия

- Республика Марий Эл

- Республика Татарстан

- Рязанская область

- Сахалинская область

- Ставропольский край

- Тульская область

- Хабаровский край

- Чувашская Республика

- Архангельская область

- Владимирская область

- Еврейская А. обл.

- Кабардино-Балкарская Республика

- Карачаево-Черкесская Республика

- Краснодарский край

- Ленинградская область

- Московская область

- Новгородская область

- Орловская область

- Псковская область

- Республика Бурятия

- Республика Карелия

- Республика Мордовия

- Республика Тыва

- Самарская область

- Свердловская область

- Тамбовская область

- Тюменская область

- Ханты-Мансийский АО

- Чукотский АО

обл.

обл.- Астраханская область

- Волгоградская область

- Забайкальский край

- Калининградская область

- Кемеровская область

- Красноярский край

- Липецкая область

- Мурманская область

- Новосибирская область

- Пензенская область

- Республика Адыгея (Адыгея)

- Республика Дагестан

- Республика Коми

- Республика Саха (Якутия)

- Республика Хакасия

- Санкт-Петербург

- Севастополь

- Тверская область

- Удмуртская Республика

- Челябинская область

- Ямало-Ненецкий АО

Если у вас останутся вопросы, вы можете задать их направив письмо на адрес эл. почты [email protected]

почты [email protected]

Как оплатить задолженность ФССП?

Я не согласен с задолженностью

Как позвонить в ФССП?

Как найти номер судебного пристава?

Как оплатить задолженность судебным приставам

Для того что бы оплатитить задолженность вам нужно произвести проверку на сайте ФССП указав ваше ФИО и дату рождения с регионом проживания. После проверки у каждой здолженности (исполнительного производства) появится кнопка для оплаты, для ввода данных карты вас переведут на платежную сиситему, укажите ваш адрес электронной почты и на почту поступит квитанция об оплате.

Как проверить запрет на выезд за границу

Для того что бы проверить нет ли ограничений на выезд за границу, вам нужно сделать проверку задолженности по базе судебных приставов, либо подать запрос на сводный отчет. Отчет покажет весь список задолженостей в федеральной службе судебных приставов в нем будет указан информация есть ли запрет на выезд за границу или нет Проверить запрет на выезд за границу

Отчет покажет весь список задолженостей в федеральной службе судебных приставов в нем будет указан информация есть ли запрет на выезд за границу или нет Проверить запрет на выезд за границу

Как узнать задолженность у судебных приставов

Для проверки задолженности достаточно на сайте ФССП указать ФИО, дату рождения и выбрать регион по которому будет производится проверка. Ответ вы получите в течении 30 секунд, на официальном сайте ФССП вы сможете сразу оплатить задолженность.

Что такое исполнительное производство

Исполнительное производство — это стадия на этапе которой судебный пристав (исполнитель), может наложить запрет на выезд за границу, арестовать счет и иные пренудительные меры для того что бы физ. лицо (юр. лицо) полностью выплатил(о) судебную, административную или налоговую задолженность.

Какой срок исполнительного производства

Срок исполнительго производства зависит от вида исполнительного листа (ИЛ). Максимальный срок исполнительгого производства составляет 2 года (он может быть увеличен в судебном порядке), заявитель может повторно запросить открыть исполнительное производство если это необходимо.

Максимальный срок исполнительгого производства составляет 2 года (он может быть увеличен в судебном порядке), заявитель может повторно запросить открыть исполнительное производство если это необходимо.

Я не согласен с задолженностью?

Согласно ст. 128 ГПК РФ в течение 10 дней с момента получения судебного приказа вы можете подать письменный отказ. Судебный приказ может быть Вами получен по почте, курьером и на приеме у судебного пристава-исполнителя.

Где взять номер ФССП?

Номер телефона Федеральной Службы Судебных Пристатов 8 800 250 39 32, пример граждан по номеру 8 (495) 870-69-99, для того что бы сообщить о корупции обратитесь по номеру 8 (495) 870-69-96

Где взять номер судебного пристава который открыл исполнительное производство?

Номер телефона судебного пристава мы можете увидеть при каждой проверке задолженности в базе ФССП, в таблице с задолженностями будет указано ФИО судебного пристава и его номер телефона.

К проверке

как узнать свой статус на Egov

https://ru.sputnik.kz/20190906/Kak-uznat-spishut-li-vam-dolg-po-kreditu-11462867.html

Как узнать, спишут ли вам долг по кредиту

Как узнать, спишут ли вам долг по кредиту

Казахстанцы могут в онлайн-режиме проверить, входят ли они в список тех, кому спишут долги по банковским кредитам 06.09.2019, Sputnik Казахстан

2019-09-06T17:27+0600

2019-09-06T17:27+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/618/74/6187481_0:98:2016:1232_1920x0_80_0_0_c7f6640a55efc4c4a5850aedc2bf1527.jpg

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2019

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik. kz/img/618/74/6187481_122:0:1894:1329_1920x0_80_0_0_93a521d7f42b5eb1d9e25efc52d85db0.jpg

kz/img/618/74/6187481_122:0:1894:1329_1920x0_80_0_0_93a521d7f42b5eb1d9e25efc52d85db0.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

справки, экономика , egov.kz

справки, экономика , egov.kz

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

Работодатели стали чаще запрашивать кредитные истории сотрудников

Кредитными историями интересуются в основном крупные работодатели — производственные, финансовые, логистические, строительные, торговые компании. Часто это представительства или филиалы иностранных игроков, которые активно используют эту практику в своих структурах по всему миру. Но есть и российские компании, взявшие подобный опыт на вооружение.

Запросы делаются в рамках проверок служб безопасности. Получить кредитную историю потенциального или действующего сотрудника работодателю не так просто. Во-первых, нужно иметь на это его разрешение. Во-вторых, бюро кредитных историй (БКИ) предоставляют такую возможность не всем компаниям.

«Несмотря на то что эта услуга становится все более актуальной, мы оказываем ее только крупным работодателям, поскольку требования бюро к такого рода запросам достаточно высоки, — рассказал «Российской газете» Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ). — Поэтому в настоящее время ее используют не более десятка компаний. По словам коллег, такая практика позволяет им вести эффективную профилактику недобросовестного поведения своих сотрудников, в первую очередь работающих на материально ответственных должностях».

— Поэтому в настоящее время ее используют не более десятка компаний. По словам коллег, такая практика позволяет им вести эффективную профилактику недобросовестного поведения своих сотрудников, в первую очередь работающих на материально ответственных должностях».

В Объединенном кредитном бюро (ОКБ) перед подключением к сервису проверки кредитных историй новой компании также в обязательном порядке проводится дополнительная комплексная проверка благонадежности. «Информацию из нашего бюро работодатель сможет получить после заключения отдельного договора, имея на руках согласие сотрудника на проверку, а также выполнив требования по защите и обработке персональных данных. Сейчас к сервису запроса кредитных историй, который мы предоставляем вместе со СПАРК-Интерфаксом (система проверки контрагентов), подключены около 100 компаний», — сообщил Николай Мясников, исполняющий обязанности генерального директора ОКБ.

Если работодатель удовлетворяет требованиям БКИ и сотрудник дал разрешение на запрос кредитной истории, то ему будет доступна вся информация, которая упоминается в законе о кредитных историях.

«К таким сведениям относятся персональные данные; адреса проживания и регистрации, действующие и погашенные кредитные обязательства (суммы, сроки, цели, ставки), данные о своевременном или несвоевременном внесении платежей (просроченная задолженность, ее сумма и длительность), договоры поручительства, — поясняет Олег Лагуткин, генеральный директор бюро кредитных историй «Эквифакс». — Единственное, не будут указаны названия финансовых организаций, выдававших кредит или заем».

Рост запросов кредитных историй работодателями, по его мнению, связан в основном с выходом на рынок новых игроков или выходом существующего игрока в новые регионы. В этих случаях предприятиям необходимо единоразово принять на работу несколько тысяч человек, а для этого провести проверку нескольких десятков тысяч, уточняет Лагуткин.

Некоторые работодатели не ограничиваются разовым запросом кредитной истории, а ставят сотрудников на мониторинг, чтобы отслеживать изменения в их досье

Впрочем, более востребованной услугой в последнее время является не получение самих кредитных отчетов, а постановка сотрудников на так называемый мониторинг, добавляет он. В этом случае работодатель получает от БКИ информацию о существенном изменении кредитной истории у работника, например о возникновении просроченной задолженности. При этом работник опять же в обязательном порядке должен дать работодателю свое согласие на получение подобной информации и впоследствии обновлять его на регулярной основе: с января 2019 года — один раз в шесть месяцев.

В этом случае работодатель получает от БКИ информацию о существенном изменении кредитной истории у работника, например о возникновении просроченной задолженности. При этом работник опять же в обязательном порядке должен дать работодателю свое согласие на получение подобной информации и впоследствии обновлять его на регулярной основе: с января 2019 года — один раз в шесть месяцев.

Динамика числа запросов кредитных историй потенциальных или действующих работников связана не с экономическими факторами, а с более широким распространением этого инструмента и ростом информированности работодателей о нем, отмечает в свою очередь Николай Мясников. При этом он сомневается, что спрос станет массовым: проверки службами безопасности — прерогатива крупных работодателей, напоминает Мясников.

Сам факт наличия кредита в общем случае никак не сказывается при трудоустройстве. Но он может иметь значимое влияние при найме специалистов финансовой сферы, материально ответственных сотрудников и тех, которые претендуют на руководящие должности, говорит Александр Каючкин, руководитель проекта Rabota. ru. В этом случае наличие больших долгов уже само по себе (даже если человек всегда исправно платит по кредиту) может восприниматься отрицательно.

ru. В этом случае наличие больших долгов уже само по себе (даже если человек всегда исправно платит по кредиту) может восприниматься отрицательно.

Конечно, с одной стороны, это может говорить о том, что кандидату очень нужна работа, и он будет за нее держаться. С другой, наличие долгов часто лишает людей свободы, вызывает чувство тревожности, ухудшает настрой и понижает общую работоспособность.

И это, конечно, может вызывать у работодателя вопрос — нужен ли такой сотрудник в команде. При этом работодатель вряд ли откажет ему в трудоустройстве именно по причине наличия кредита. Скорее всего, официально причина будет другая, полагает Каючкин.

Впрочем, не всегда работодателей интересуют кредитные обязательства потенциальных сотрудников. В ряде случаев проверяется только наличие просрочек по платежам, причем даже тех, которые были достаточно давно, говорит Виктория Простова, руководитель отделений по подбору персонала Kelly Financial Resources. Столь глубокие проверки характерны для банков и в целом финансовых организаций.

«У нас в 2018 году был пример отказа соискателю в приеме на работу по этой причине, — отмечает Простова. — Интересно, что кандидат и сам забыл, что у него пять лет назад была просрочка по кредитной карте».

Справка «РГ»

— Кредитную историю в бюро сегодня может запросить любое юридическое лицо или индивидуальный предприниматель при наличии согласия самого гражданина. Информация о том, кто и зачем запрашивал историю, фиксируется в ее закрытой части. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и, если она не подтвердится, удалить эту запись из кредитной истории.

Без согласия и отметки о запросе в закрытой части кредитной истории информацию может получить Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, судебные приставы, а также суды и следственные органы.

Основными источниками формирования кредитной истории остаются банки, микрофинансовые организации и кредитно-потребительские кооперативы, которые по закону обязаны передавать данные о своих заемщиках хотя бы в одно БКИ. Согласия граждан на передачу этих данных не требуется.

Согласия граждан на передачу этих данных не требуется.

Также данные в бюро кредитных историй могут передавать финансовые управляющие в ходе процедуры банкротства физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать вступившие в силу, но не исполненные в течение 10 дней решения суда по взысканию задолженности и алиментов.

Бесплатная проверка кредитного рейтинга ᐁ Кредитная история

Авторизируйтесь, чтобы узнать свой кредитный рейтинг и получить краткий отчет по кредитной истории

Получите сведения из вашей кредитной истории бесплатно

Кредитный рейтинг

Узнайте, как банки оценивают вашу надежность как заемщика.

Сводка о ваших кредитах

Получите общую картину своей кредитной нагрузки

Кредитный мониторинг

Получайте СМС о новых событиях в кредитной истории

Источник данных о кредитной истории — Первое всеукраинское бюро кредитных историй (ПВБКИ). Это бюро собирает информацию только от партнерских банков и МФО, поэтому сведения о вашей кредитной истории могут быть неполными.

Частые вопросы о кредитной истории

Если вы уже брали кредит, у вас есть кредитный рейтинг. Он повышается каждый раз, когда вы погашаете кредит в срок, и снижается при несвоевременном погашении.

В решении о выдаче займа, банки и микрофинансовые организации отталкиваются от кредитного рейтинга заемщика. С хорошим баллом вы сможете рассчитывать на меньший процент и на большую сумму займа. С плохим — в кредите могут вовсе отказать.

Закажите бесплатный кредитный рейтинг и вы узнаете:

— как уменьшить ставку и увеличить размер кредита или лимита на карте;

— почему вам отказывают банки или кредитные организации;

— какие у вас шансы получить кредит.

Возможные причины:

– вы пользовались кредитными услугами банков, которые не сотрудничают с ПВБКИ;

– у вас могут быть просроченные кредиты;

– вы допускали просрочки в прошлом.

Читайте нашу статью, если считаете, что в вашей кредитной истории есть ошибки.

Кредитная история — это документ, в котором указана вся информация о заемщиках с оценкой их кредитных действий. Кредитная история может быть хорошей, если заемщик исправно платит все долги по кредитам и всегда укладывается в грейс-период кредитных карточек, или испорченной, если у заемщика есть частые просрочки по кредитам.

Кредитная история может быть хорошей, если заемщик исправно платит все долги по кредитам и всегда укладывается в грейс-период кредитных карточек, или испорченной, если у заемщика есть частые просрочки по кредитам.

Хорошая кредитная история открывает много возможностей: с ней можно взять кредит на большую сумму под выгодные проценты, дешевле оформить страховку, а также повысить шанс на трудоустройство в международной компании. С испорченной кредитной историей взять выгодный кредит и страховку будет труднее, ведь банки с высокими требованиями могут отказывать.

Хотим отметить, что для некоторых кредиторов чистая кредитная история (если у вас никогда не было ни кредитов, ни кредитных карточек) также является негативным показателем: о вас еще ничего неизвестно, поэтому вы можете оказаться потенциально опасным заемщиком.

В условиях кризиса особенно обостряются случаи с банковским мошенничеством. Так, мошенники обманным путем могут оформить кредит на любого из нас. И хотя банки и микрофинансовые организации постоянно борются с такими случаями, каждый день появляются новые преступные схемы. Держать ситуацию под контролем и обезопасить себя от возможных звонков от коллекторов можно благодаря регулярной проверке кредитной истории.

Держать ситуацию под контролем и обезопасить себя от возможных звонков от коллекторов можно благодаря регулярной проверке кредитной истории.

Один раз в год вы по закону можете проверить свою кредитную историю бесплатно в любом украинском кредитном бюро. Однако не советуем делать проверку чаще, чем раз в три месяца: для кредиторов такое поведение может показаться подозрительным и уменьшит ваши шансы на получение выгодного кредита.

Если вы заметили в кредитной истории кредиты, которые вы не открывали, советуем подать запрос к кредитному бюро для уточнения информации.

Очень плохой (0-200)

Низкий показатель надежности заемщика. Допускались серьезные просрочки по кредитам. Скорее всего, банки откажут в выдаче денег или повышения лимита на карте. Но есть небольшие шансы получить кредит в микрофинансовой организации.

Плохой (200-400)

Низкий показатель надежности заемщика. Кредиты регулярно погашались с просрочкой. Вероятность отказа в банковском кредите или повышение лимита на карте высока. Но есть шансы получить кредит в микрофинансовой организации.

Но есть шансы получить кредит в микрофинансовой организации.

Средний (400-600)

Удовлетворительный показатель надежности заемщика. Иногда займы погашались несвоевременно. Получение банковской ссуды или повышение лимита на карте возможно, но не гарантировано. Хорошие шансы получить кредит в микрофинансовой организации.

Хороший (600-800)

Высокий показатель надежности заемщика. Похоже, почти все кредиты погашались своевременно. Хорошие шансы на повышение лимита на карте и получения ссуды в банке или микрофинансовой организации, однако в МФО шансы существенно выше.

Отличный (800-1000)

Отличный показатель надежности заемщика. Идеальная кредитная история. Не вы выбираете банки, а банки выбирают вас.

Подробнее в нашем материале «Как работает банковский скоринг»

Сделайте запрос на свою кредитную историю в ПВБКИ онлайн (50 грн) или оффлайн (один раз в год — бесплатно).

Вам следует оформлять кредиты и вовремя их погашать. Подойдут любые виды кредитных продуктов: можно купить товар в рассрочку, оформить кредитную карту или взять небольшой кредит в банке или МФО.

Подробнее — в нашем материале «Что такое кредитная история» и в видео:

Кредитная история выглядит как бланк с информацией. Она содержит данные о заемщике (паспортные данные, место проживания, семейное положение и т.д.) и информацию о его кредитных операциях. Также в истории есть данные о кредиторах, которые им интересовались.

Например, так выглядит кредитная история в Первом всеукраинском бюро кредитных историй.

Как узнать, какие у меня долги?

До 31 декабря 2022 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Проверьте свои кредитные отчеты

- Некоторые долги могут не отображаться в вашем кредитном отчете

- Как погасить свои долги после их обнаружения

- Что делать, если ваш долг уже погашен

Согласно данным Experian, в 2020 году домохозяйства США задолжали почти 14,9 триллиона долларов. Это соответствует среднему балансу индивидуального долга в размере 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

В конце концов, нет универсального магазина, который гарантированно покажет вам все ваши долги. Выяснение того, какие долги вы должны, может потребовать от вас небольшой финансовой домашней работы, например, проверки ваших кредитных отчетов, просмотра старых счетов или звонков кредиторам.

Выяснение того, какие долги вы должны, может потребовать от вас небольшой финансовой домашней работы, например, проверки ваших кредитных отчетов, просмотра старых счетов или звонков кредиторам.

Проверьте свои кредитные отчеты

Первой остановкой в определении того, какие долги вы должны, должно быть получение ваших кредитных отчетов от трех основных бюро кредитных историй: Experian, TransUnion и Equifax.

Кредиторы обычно сообщают о долговых обязательствах в одно или несколько кредитных бюро, которые затем добавляют их в свой кредитный отчет. Типы счетов, которые вы сможете найти в своих кредитных отчетах, включают кредитные карты, личные кредиты, ипотечные кредиты и многое другое. В вашем кредитном отчете указана сумма, причитающаяся по каждому счету, а также его статус и история платежей, а также контактная информация кредитора, занимающегося задолженностью.

В соответствии с федеральным законодательством вы можете получать одну бесплатную копию своего кредитного отчета каждые 12 месяцев, посетив сайт AnnualCreditReport. com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро предлагают всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро предлагают всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

Некоторые долги могут не отображаться в вашем кредитном отчете

Большинство крупных кредиторов сообщают кредитным бюро об операциях по счету, но они не обязаны этого делать. Таким образом, кредитор не может передавать информацию о вашей учетной записи бюро кредитных историй.

Старые долги могут быть не включены в ваш кредитный отчет, в зависимости от их возраста. Даже если они изначально появляются в ваших кредитных отчетах, счета, закрытые с хорошей репутацией, удаляются из ваших отчетов через 10 лет. Счета, закрытые в результате просрочки платежей, удаляются после семи.

Существуют также исключения из типов долгов, которые вы можете ожидать найти в своем отчете. Медицинский долг, например, обычно не указывается в кредитных отчетах, если только он не становится сильно просроченным и не указывается в качестве счета для сбора. Планы платежей розничных продавцов также обычно не сообщаются в бюро кредитных историй.

В некоторых случаях учетная запись появится в вашем кредитном отчете только в том случае, если кредитор передаст вашу учетную запись агентству по взысканию долгов. Как правило, первоначальный кредитор указывается вместе с инкассовым счетом.

Если вы не видите долга в своем кредитном отчете, вы также можете просмотреть старые счета или связаться с кредиторами, чтобы зафиксировать все долги, которые вы должны.

Как оплатить долги после их обнаружения

Итак, как только вы определили, какие долги у вас есть, что дальше? Пришло время расплатиться с ними. Вот четыре шага, которые вы можете предпринять, чтобы это произошло:

- Создайте список всех ваших долгов. Это включает в себя кредитные карты, студенческие кредиты, персональные кредиты и автокредиты. В каждом долге обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж.

- Расставьте приоритеты в своих долгах. Когда вы просматриваете список долгов, рассмотрите возможность погашения долга с самой высокой процентной ставкой перед любым другим долгом.

- Установите бюджет. Чтобы составить бюджет, просмотрите свои ежемесячные доходы и расходы, а затем сопоставьте их со своими финансовыми целями (например, погашение долгов в течение года). Как только ваш бюджет составлен, придерживайтесь его, внимательно отслеживая свои доходы и расходы. Не бойтесь корректировать свой бюджет, если он не работает на вас или вы считаете, что его невозможно придерживаться.

- Выберите способ выплаты. Существует два распространенных метода на выбор: метод долговой лавины стирает сначала долг с самой высокой процентной ставкой, затем долг с самой высокой процентной ставкой и так далее, а метод долгового снежного кома сначала фокусируется на самом маленьком долге, прежде чем перейти к другим долг. Эти методы особенно полезны с задолженностью по кредитной карте, когда может быть трудно понять, с чего начать. Поскольку выплата ипотечного кредита через год или даже пять, вероятно, маловероятна, вы можете ограничить свою стратегию погашения долгами, которые вы можете разумно погасить в течение более короткого периода времени.

Что делать, если ваша задолженность уже взыскана

Просматривая свои счета, вы можете обнаружить задолженность, подлежащую взысканию. Если это так, не игнорируйте это — притворство, что долга не существует, не заставит его исчезнуть. Принятие решения как можно скорее положит конец звонкам о взыскании долгов и избавит от беспокойства по поводу денег, которые вы должны.

Другие потенциальные действия, которые вы можете предпринять после того, как ваша задолженность будет взыскана, включают:

- Требование, чтобы коллектор перестал связываться с вами. Если вы сделаете этот запрос в письменной форме, в большинстве случаев коллекторы должны прекратить контакт.

- Переговоры о том, что вы должны. Сборщик долгов может захотеть выплатить единовременную сумму, меньшую, чем причитающаяся сумма, или может быть открыт для плана платежей.

- Обращение за помощью в некоммерческую службу кредитного консультирования. Кредитный консультант может разработать план погашения долга, который находится в процессе взыскания, а также составить для вас семейный бюджет, который предотвратит отставание от новых долгов.

- Наем адвоката. Когда ситуация становится крайне напряженной — например, коллектор угрожает подать на вас в суд — возможно, пришло время обратиться за юридической помощью.

Практический результат

Выяснение того, какие долги у вас есть, может направить вас на путь к финансовому спокойствию. Один из лучших способов стать долговым детективом — регулярно проверять свои кредитные отчеты, в том числе бесплатный кредитный отчет от Experian.

Ваша кредитная история | потребитель.gov

Почему важен мой кредитный отчет?

Компании просматривают ваш кредитный отчет, когда вы подаете заявку на:

- кредиты в банке

- кредитные карты

- рабочие места

- страхование

счета. Бизнес также хочет знать, должны ли вы деньги кому-то еще. Бизнес использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

Что означает «хороший кредит»?

У некоторых людей хорошая кредитная история. У некоторых плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории происходят разные вещи:

Это означает:

- У меня больше вариантов кредита.

- Легче получить кредитные карты.

- Я плачу более низкие проценты.

- Я плачу меньше по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов кредита.

- Труднее получить кредитные карты.

- Я плачу более высокие проценты.

- Я плачу больше за кредиты и кредитные карты.

Это означает:

- У меня нет выбора банковского кредита.

- Очень трудно получить кредитную карту.

- Я плачу большие проценты.

- Кредиты и кредитные карты трудно получить, и они стоят дорого.

Вся эта информация содержится в вашем кредитном отчете.

Почему я должен получить свой кредитный отчет?

Важная причина получить ваш кредитный отчет – найти проблемы или ошибки и исправить их:

- Вы можете по ошибке найти чью-то информацию в своем отчете.

- Вы можете найти информацию о себе давно минувших дней.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы кредит, кредитную карту, работу или страховку.

Если информация неверна, вы можете попытаться это исправить. Если информация верна, но не настолько хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу бесплатно получить свой кредитный отчет?

Вы можете бесплатно получить кредитный отчет в годовом кредитном отчете. Это единственное бесплатное место, где можно получить отчет. Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Каждый год вы получаете один бесплатный отчет от каждой кредитной организации. Это означает, что вы получаете три отчета каждый год.

Что мне делать, когда я получу свой кредитный отчет?

Ваш кредитный отчет содержит много информации. Проверьте, верна ли информация. Это ваше имя и адрес ? Узнаете перечисленные аккаунты?

Если в вашем отчете есть неверная информация, попробуйте исправить ее. Вы можете написать в кредитную отчетность компании. Попросите их изменить информацию, которая неверна. Возможно, вам потребуется отправить подтверждение того, что информация неверна, например, копию счета, в котором указана верная информация. Компания кредитной отчетности должна проверить это и написать вам.

Как повысить кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить вашу кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить информацию в вашем кредитном отчете, которая не является хорошей, но правильной.

Чтобы улучшить свою кредитную историю, нужно время. Вот несколько способов восстановить кредит.

- Оплачивайте счета до даты их оплаты. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашего долга, особенно по кредитным картам. Если у вас много денег, это портит вашу кредитную историю.

- Не приобретайте новые кредитные карты, если они вам не нужны. Много новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Наличие кредита в течение более длительного времени помогает вашему рейтингу.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из ваших бесплатных отчетов от годового кредитного отчета.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высок, ваш кредит хорош. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Существуют разные кредитные баллы. Каждая компания кредитной отчетности создает кредитный рейтинг. Другие компании тоже создают партитуры. Диапазон разный, но обычно он составляет примерно от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно есть цена.

Что входит в кредитный рейтинг?

У каждой компании есть собственный способ расчета кредитного рейтинга. Они смотрят:

- сколько кредитов и кредитных карт у вас есть

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас новый кредит

Они просматривают информацию в вашем кредитном отчете и присваивают ему номер. Это ваш кредитный рейтинг.

Очень важно знать, что содержится в вашем кредитном отчете. Если ваш отчет хороший, то и оценка будет хорошей. Вы можете решить, стоит ли платить деньги, чтобы увидеть, какой номер кто-то дает вашей кредитной истории.

Подробнее

Как узнать, каким коллекторам вы должны

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумай о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Если вы чувствуете, что тонете в море долгов, может показаться невозможным найти спасательный плот, особенно если сборщики долгов уже начали кружить. Получение информации о том, кому вы должны и сколько денег вы должны им, является важным первым шагом в решении ваших личных финансов. Эта статья даст вам несколько советов и инструментов, которые вы можете использовать, чтобы забраться на борт этого спасательного плота, взять весло и начать разбираться в своей финансовой жизни.

Автор: адвокат Амелия Ниеми.

Обновлено 10 февраля 2022 г.

Если вам кажется, что вы тонете в море долгов, может показаться невозможным найти спасательный плот, особенно если сборщики долгов уже начали кружить. Получение информации о том, кому вы должны и сколько денег вы должны им, является важным первым шагом в решении ваших личных финансов. Несмотря на то, что это может быть пугающим и может казаться безнадежным, это может помочь вам предпринять конкретные шаги, чтобы избавиться от ваших долгов.

В этой статье вы найдете несколько советов и инструментов, которые помогут вам взобраться на спасательный плот, взять весло и начать разбираться в своей финансовой жизни.

Наведите порядок

Начните с организации. Если вы похожи на большинство людей, у вас есть много счетов, которые нужно отслеживать. Это может быть ошеломляющим, но вы можете упростить его, настроив простую электронную таблицу. Если в вашем ящике для мусора лежат нераспечатанные счета и письма о взыскании долгов, вы не можете получить четкое представление о своей финансовой картине.

Чтобы организоваться, вам нужны две вещи: электронная таблица для чисел и файл для бумаг.

Создайте простую электронную таблицу

Прежде всего, запишите каждый банк, коллекторское агентство и коллекторское агентство, которым вы должны деньги, и укажите, сколько и на какое число вы им должны. Большинство людей будет использовать для этого простую электронную таблицу. Вы можете указать имя кредитора в столбце A, дату в столбце B и сумму вашего долга в столбце C. могут регулироваться другими правилами для целей сбора. Начните с указания первоначального кредитора или информации о долге в столбце D.

Обеспеченные долги — это долги, которые подкреплены чем-то, например, ипотекой или автокредитом. Это долги, по которым ваше имущество может быть конфисковано кредитором, если вы не сможете произвести платежи.

Необеспеченные долги не обеспечены имуществом. Общие необеспеченные долги включают студенческие ссуды, долги по кредитным картам или медицинские счета.

Приоритетные долги включают задолженность по налогам, выплате алиментов или супружеской поддержке (алименты). Эти долги помечены как приоритетные долги в соответствии с Кодексом о банкротстве. Они не могут быть освобождены от банкротства.

Вы также захотите создать столбец для контактной информации для каждого кредитора, включая их почтовый адрес и номер телефона.

Некоторые люди создают сложные электронные таблицы для записи всех своих долгов и программируют их на отслеживание процентных ставок, штрафов за просрочку платежа и ежемесячного роста каждого долга. Это полезная информация для отслеживания. Но если внесение этой информации в электронную таблицу кажется чрезмерным, вы можете добавить ее позже. Когда вы начинаете, более важно иметь общее представление о вашей финансовой картине.

Организуйте свои документы

Во-вторых, вам нужно безопасное место для хранения ваших документов, чтобы они не потерялись. Это может быть старомодный стальной картотечный шкаф или простая коробка с папками. Поскольку вы собираете бумаги от каждого коллекторского агентства, вы можете хранить их в этом ящике. Создайте отдельную папку для каждого кредитора и храните все документы, которые вы получаете от них, вместе.

Храня все в одном месте, вы будете вести учет и сможете отслеживать свои долги в будущем. Это также пригодится, если вам нужно оспорить долги, по которым, как вы думаете, вы не должны денег.

Запросите бесплатные кредитные отчеты

Ваши кредитные отчеты являются идеальной отправной точкой для выяснения того, сколько вы должны и кому вы должны. Особенно это касается старых долгов, о которых вы давно не думали. В вашем кредитном отчете указана ваша личная информация, такая как ваше имя и номер социального страхования, а также ваша кредитная история для любой кредитной карты, ссуды или других кредитных счетов, которые у вас есть.

Каждый год вы можете запросить бесплатную копию своего кредитного отчета в каждом из трех кредитных бюро: TransUnion, Equifax и Experian. Самый простой способ сделать это — зайти на AnnualCreditReport.com. Вы также можете позвонить (877) 322-8228, чтобы запросить копию вашего кредитного отчета по телефону.

Когда вы получите копию своей кредитной истории, вы должны составить список всех перечисленных в ней коллекторских агентств. Большинство коллекторов сообщит о вашей задолженности одному или нескольким бюро кредитных историй. Вы можете использовать эти списки, чтобы создать свой собственный список долгов.

Кредитный отчет и кредитный рейтинг

Ваш кредитный отчет отличается от вашего кредитного рейтинга. В вашем кредитном отчете указана ваша кредитная история, включая ваши кредитные карты, медицинские счета, ипотечные кредиты, платежи за автомобиль и студенческие кредиты. Это похоже на школьную стенограмму, в которой перечислены все уроки, которые вы посещали. Ваш кредитный рейтинг — это число, которое показывает, насколько вероятно, что вы погасите долг вовремя. Это похоже на ваш средний балл, который показывает вашу общую оценку.

Существуют агентства кредитной информации, такие как TransUnion, Equifax и Experian, которые хранят информацию о вашей кредитной истории и выдают кредитные отчеты. Кроме того, существуют кредитные скоринговые компании, такие как FICO и VantageScore. Ваш FICO и VantageScore используют данные кредитных агентств для расчета вашего кредитного рейтинга.

Когда вы просматриваете свою кредитную историю, рекомендуется искать необычные действия, которые могут означать, что кто-то украл вашу личность. Например, вы можете увидеть компанию-эмитента кредитных карт, которую вы не знаете, в магазине, в котором вы никогда не совершали покупок.

Если вы считаете, что произошла ошибка, отправьте письменное письмо в каждое бюро кредитных историй, в котором указана ошибка. Вы должны очень конкретно указать, в чем заключается ошибка, почему вы считаете, что это ошибка, и попросить удалить элемент. Бюро финансовой защиты потребителей (CFPB) и Федеральная торговая комиссия (FTC) имеют шаблоны, с которыми вы можете работать, если вам нужно подать спор в одно из кредитных агентств.

Миса

★★★★★ 4 месяца назад

Это было очень просто. Они сопровождали меня во всем.

Подробнее Google обзоры ⇾

Charles Sullivan

★★★★★ 4 месяца назад

Я очень доволен услугами и рекомендациями, которые Upsolve дал мне

Подробнее Google обзоры ⇾ 0902 Nee

★★★★★ 4 месяца назадУдивительно

Подробнее Google обзоры ⇾

Начало работы с Upsolve

Проведите собственное исследование

После того, как вы изучили свою кредитную историю, просмотрите свои собственные документы. Найдите свой последний ежемесячный отчет для каждой учетной записи, которая у вас есть. Это может быть печатная копия, которую вы получили по почте, или вы можете получить к ней доступ в Интернете в цифровом виде. Не каждый долг появляется в каждом кредитном отчете, поэтому не пропускайте этот шаг. Более новые долги могут еще не появиться, а долги старше семи лет, возможно, уже исчезли из вашей кредитной истории.

Сверьте каждую выписку, которую вы найдете, с вашим кредитным отчетом, чтобы убедиться, что у вас есть документы от каждого коллекторского агентства. Затем сравните суммы долга, указанные в ваших кредитных отчетах, с тем, что, по вашему мнению, вы должны. Есть ли серьезные расхождения? Если что-то выглядит не так, вы можете запросить у коллектора дополнительную информацию и даже оспорить, должны ли вы коллекторскому агентству какие-либо деньги.

Не пугайтесь, если в вашем кредитном отчете указана коллекторская компания, которая не является вашим первоначальным кредитором. Кредиторы очень часто продают долги различным коллекторским компаниям после определенного момента. Тем не менее, вы все равно можете запросить подтверждение, чтобы убедиться, что долг действителен.

Вам также следует проверить свою голосовую почту и найти сообщения, оставленные коллекторами. Они должны идентифицировать себя, оставив название своей компании и номер телефона, если они являются законной компанией. Вам не нужно перезванивать в компанию, так как они могут быть агрессивны по телефону. Но вы можете отправить письмо с просьбой, чтобы компания проверила ваш долг.

Подтвердите свои долги

Для каждого обнаруженного долгового счета вы можете отправить проверочное письмо, чтобы подтвердить сумму, которую вы должны. В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) все кредиторы и агентства по взысканию долгов должны подтвердить, что вы действительно должны им деньги и сколько вы должны.

После того, как вы отправите письменное уведомление с просьбой к кредитору проверить ваш долг, они не смогут проводить дальнейшие действия по взысканию долга, пока не ответят.

Сборщики долгов могут подать на вас в суд только за старый долг за такое долгое время. Когда-нибудь истечет срок исковой давности. Если к этому моменту коллектор не подаст иск в суд, его дело будет исключено из суда.

В каждом штате установлен свой срок давности, поэтому вам необходимо ознакомиться с законами вашего штата. В зависимости от периода времени долги, за которые вам все еще могут предъявить иск, могут появиться или не появиться в вашей кредитной истории.