Код ОКВЭД для общестроительных работ и благоустройства территории

Какой ОКВЭД мы можем использовать для нашей деятельности: общестроительные работы(укладка брусчатки, строительство беседок, укладка природного камня), благоустройство территории, ландшафтные работы

сообщаем следующее: Для данного вида деятельности можно использовать коды 45.23.1, 74.20.11 ОКВЭД.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версия для упрощенки.

1. ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОК 029-2001 (КДЕС Ред. 1)

| 45.23.1 | Производство общестроительных работ по строительству автомобильных дорог, железных дорог и взлетно — посадочных полос аэродромов |

| Эта группировка включает: | |

| — строительство автострад, улиц, шоссе, прочих дорог для автомобильного транспорта и пешеходов, строительство велосипедных дорожек,* открытых автомобильных стоянок и т.п. | |

| — установку защитных дорожных ограждений, дорожных знаков | |

| — разметку проезжей части автомобильных дорог и стоянок | |

| — строительство железных дорог, включая системы управления и безопасности движения | |

| — строительство взлетно — посадочных полос | |

| Эта группировка не включает: | |

| — строительство надземных автодорог, мостов и тоннелей, подземных дорог, включая метро, — см. 45.21.2 | |

| — производство дорожных работ, связанных с прокладкой трубопроводов и кабелей, — см. 45.21.3, 45.21.4 | |

| — строительство линий электропередачи для железных дорог (контактных сетей), — см. 45.21.3 |

| 74.20.11 | Архитектурная деятельность |

| Эта группировка включает виды деятельности, имеющие целью создание архитектурного объекта (здания, сооружения, комплекса зданий или сооружений, их интерьера, объектов благоустройства, ландшафтного или садово — паркового искусства):* | |

| — создание архитектурного проекта | |

| — координацию разработки всех разделов проектной документации для строительства или реконструкции | |

| — авторский надзор за строительством архитектурного объекта | |

| — организацию профессиональной деятельности архитекторов |

2. Статья: Как определить код ОКУН предпринимательской деятельности?

В письме от 10.02.2011 № 03-11-05/3/18 Минфин России напомнил порядок предоставления информации, касающейся общероссийских классификаторов и внесенных в них изменений. Согласно пункту 10 Положения о разработке, принятии, введении в действие, ведении и применении общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области, утвержденного постановлением Правительства РФ от 10.11.2003 № 677, за информацией о кодах ОКВЭД и ОКУН организациям и физическим лицам следует обращаться в Федеральное агентство по техническому регулированию и метрологии и в Федеральную службу государственной статистики.*

www.26-2.ru

укладка плитки тротуарной — код ОКПД 45.23.12.140 (Работы общестроительные по устройству дорожных покрытий улиц и дорог в жилой застройке, включая пешеходные, велосипедные и прочие дороги, автомобильных стоянок)

Результаты поиска

Поиск ОКПД укладка плитки тротуарной

| ОКПД | Расшифровка | Частотность |

| Работы общестроительные по устройству дорожных покрытий улиц и дорог в жилой застройке, включая пешеходные, велосипедные и прочие дороги, автомобильных стоянок | 8 | |

| Работы по облицовке плитами, плитками и унифицированными блоками наружных стен и полов (площадок), кроме работ, выполняемых по индивидуальным заказам | 8 | |

| Работы отделочные и работы по завершению строительства прочие, не включенные в другие группировки | 4 | |

| Работы каменные с применением штучных каменных материалов | 2 | |

| Услуги в области государственного управления общего характера, экономической и социальной политики государства прочие, не включенные в другие группировки | 1 | |

| Услуги в области инженерно-технического проектирования прочие, не включенные в другие группировки | 1 | |

| Работы каменные прочие | 1 | |

| Работы по облицовке плитами и плитками и унифицированными блоками наружных полов (площадок), выполняемые по индивидуальным заказам | 1 | |

| Работы по восстановлению территорий прочие | 1 | |

| Брусчатка, камни бордюрные и плиты из природного камня (кроме сланца) | 1 |

Графическое представление

45.23.12.140

45.23.12.140 Работы общестроительные по устройству дорожных покрытий улиц и дорог в жилой застройке, включая пешеходные, велосипедные и прочие дороги, автомобильных стоянок45.43.11.120

45.43.11.120 Работы по облицовке плитами, плитками и унифицированными блоками наружных стен и полов (площадок), кроме работ, выполняемых по индивидуальным заказам45.45.13.190

45.45.13.190 Работы отделочные и работы по завершению строительства прочие, не включенные в другие группировки 45.25.50.120 45.25.50.120 Работы каменные с применением штучных каменных материалов75.11.15.990

75.11.15.990 Услуги в области государственного управления общего характера, экономической и социальной политики государства прочие, не включенные в другие группировки74.20.36.990

74.20.36.990 Услуги в области инженерно-технического проектирования прочие, не включенные в другие группировки45.25.50.190

45.25.50.190 Работы каменные прочие45.43.11.113

45.43.11.113 Работы по облицовке плитами и плитками и унифицированными блоками наружных полов (площадок), выполняемые по индивидуальным заказам45.11.23.190

45.11.23.190 Работы по восстановлению территорий прочие26.70.12.110

26.70.12.110 Брусчатка, камни бордюрные и плиты из природного камня (кроме сланца)Показаны результаты поиска ОКПД по названию продукции/услуги.

Их следует понимать следующим образом: (приведена расшифровка для первого результата)

45.23.12.140 8 раз.

Остальные результаты следует интерпретировать по аналогии.

russia-opt.com

Укладка тротуарной плитки ОКВЭД, система налогообложения для производства

Какая система налогообложения подойдет для производства, укладки и реализации тротуарной плитки?

Здравствуйте, еще раз!

ЕНВД, так же как и патент, Вы сможете использовать только, если будете оказывать услуги физическим лицам, так как применение ЕНВД в отношении указанной деятельности возможно лишь при ее отнесении к бытовым услугам, а бытовые услуги могут оказываться только гражданам и никак не ИП и организациям.

В данном случае, Вам будет выгоднее применение УСН. Если расходы ожидаются существенные (более 65% от общего дохода), то выгоднее УСН-15% (доходы-расходы). Если расходы несущественные, то правильнее будет выбрать УСН-6% (доходы).

В отношении кассового аппарата.

Все налогоплательщики (ИП и организации) обязаны применять кассовый аппарат, кроме тех, что оказывают услуги населению или находятся на ЕНВД и ПСН. Но они должны выдавать покупателям, по их просьбе, БСО.

При этом, с 1 июля 2018 года ООО и ИП придется перейти к использованию БСО в новом, электронном формате. Для этого потребуется приобрести специальное автоматизированное оборудование, а именно ККТ, предназначенную для формирования бланков БСО и печати их на бумажных носителях. Новые БСО в электронном виде будут передаваться в налоговую и направляться на электронную почту покупателю (либо в виде смс). Подробнее об онлайн кассах .

Что касается кодов ОКВЭД

Для деятельности по производству тротуарной плитки можно указать

Основной КБК 23.31 (Производство керамических плит и плиток).

Эта группировка включает:

— производство неогнеупорной керамической плитки для внутренней и внешней облицовки стен и фасадов зданий, мозаичной плитки и т.п.;

— производство неогнеупорных керамических плит и блоков для мощения

Эта группировка не включает:

— производство искусственного камня, см. 23.61 ;

— производство огнеупорных керамических изделий, см. 23.20 ;

— производство керамического кирпича, напольных покрытий и кровельных материалов, см. 23.32

Дополнительные:

23.61 — Производство изделий из бетона для использования в строительстве

Эта группировка включает:

— производство готовых строительных изделий из бетона, цемента и искусственного камня: плиток, плит, кирпича, щитов, листов, панелей, труб, столбов и т.п.;

— производство сборных строительных конструкций из цемента, бетона и искусственного камня

23.70.1 — Резка, обработка и отделка камня для использования в строительстве в качестве дорожного покрытия

46.73.6 — Торговля оптовая прочими строительными материалами и изделиями

47.52.7 — Торговля розничная строительными материалами, не включенными в другие группировки, в специализированных магазинах

43.33 — Работы по устройству покрытий полов и облицовке стен

Эта группировка включает:

— укладку, наклеивание плиток, облицовку, подвешивание или сборку в зданиях или сооружениях каких-либо частей их конструкций, включая: кладку керамической плитки, бетонного покрытия или тесанного камня для полов, а также установку керамических печей;

— монтаж паркетных и прочих деревянных покрытий пола, облицовку стен деревом;

— укладку ковровых покрытий, линолеума и других материалов;

— выполнение облицовки стен или покрытия пола из натуральных и искусственных камней;

— оклеивание обоями

Источник: https://www.malyi-biznes.ru/questions/kakaya-sistema-nalogooblozheniya-podoydet-dlya-proizvodstva-ukladki-i-realizacii-trotuarnoy-plitki/

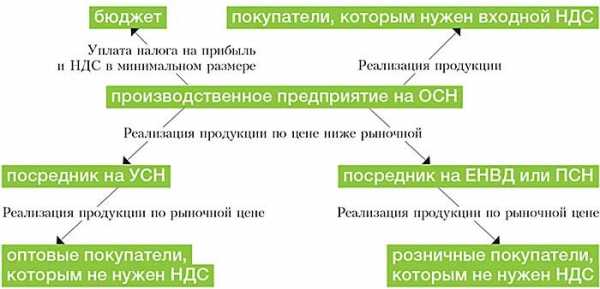

>Три налоговых схемы для производственной компании

Продажа готовой продукции через спецрежимников

Разница в ценах объясняется разумными деловыми целями: скидкой за объем закупок, накопительной скидкой за многолетнее сотрудничество, дилерской скидкой, скидкой в связи с предоплатой за долгий срок вперед, обязанностью выкупать определенный объем продукции в течение ряда лет и т. п. Более того, по крупным разовым сделкам производитель может терпеть и убытки. Цена, которая покрывает прямые расходы, может быть выгодной для производителя, несмотря на убыток за счет косвенных затрат. У убытка могут быть и другие разумные причины.

Толлинговая схема для производственной компании >>>

В результате существенная часть прибыли и добавленной стоимости переносится на спецрежимников, которые не платят НДС и налог на прибыль. При необходимости эти посредники совмещают УСН, ЕНВД или ПСН. Законность такой схемы работы производителям неоднократно удавалось отстоять в судах (постановления ФАС Уральского от 30.06.14 № Ф09-3919/14, Поволжского от 18.06.14 № А55-17026/2013, Центрального от 10.03.15 № Ф10-44/2015 округов).

Но, если доказана формальность документооборота и подконтрольность посредников, побеждают налоговики. Конечно, дружественные спецрежимники (посредники) не должны быть однодневками. Иначе доход всех участников будет квалифицирован как доход самого производителя (определение ВС РФ от 02.03.16 № 305-КГ16-622).

На производстве, как и в оптовой торговле, успешно используются затратные механизмы. Это работы или услуги, которые компания приобретает у низконалоговых субъектов-аутсорсеров (см. схему 2). Но у производства есть специфика.

Использование затратных механизмов для оптимизации налогов в производстве

Удобнее всего привлекать дружественных аутсорсеров на спецрежиме для подрядных работ. На аутсорсинг предприятие может передать часть этапов производства или даже все этапы. Тем самым производственное предприятие снижает налог на прибыль.

Кроме того, субъекты на УСН и ПСН, занятые в производственной сфере, могут сэкономить страховые взносы. Они вправе применять пониженные тарифы взносов (п. 8 и 14 ч. 1, ч. 3.4 ст. 58 Федерального закона от 24.07.09 № 212‑ФЗ). До 2018 года они уплачивают взносы по ставке 20 процентов.

Производственную деятельность можно вести в рамках простого товарищества. Участниками совместной деятельности могут быть в том числе субъекты УСН или компании-нерезиденты.

Этот вариант не экономит НДС — участник, ведущий общий учет, выставляет покупателям счета-фактуры в общем порядке (п. 1, 2 ст. 174.1 НК РФ). Однако есть выгода по налогу на прибыль: вместо него товарищества на упрощенке со своей доли дохода уплачивают единый налог по ставке 15 процентов (п. 3 ст. 346.14 НК РФ). Законами субъектов РФ его ставка может быть снижена до 5 процентов (п. 2 ст. 346.20 НК РФ).

При переводе части прибыли товарищу-нерезиденту (например, кипрской компании) налог также может быть снижен до 5 процентов (налог у источника выплаты дивидендов).

Дробление производства

Дробление бизнеса или третья схема позволяет не уплачивать НДС и налог на прибыль с оборотов по производству и реализации продукции, которая продается покупателям, готовым приобретать ее без НДС. Упрощенцы и патентщики могут уплачивать взносы по пониженным тарифам.

Производство делится на два (а при необходимости — и более) самостоятельных предприятия с разными режимами налогообложения (см. схему 3). Одна компания работает на общей системе, а вторая — применяет упрощенку.

В зависимости от соотношения выручки и затрат, а также от наличия региональных льгот объект обложения при УСН может быть как «доходы», так и «доходы минус расходы». В роли выделившегося предприятия может выступать и дружественный ИП на УСН.

По некоторым видам производственной деятельности предприниматели вправе применять патентную систему (п. 2 ст. 346.43 НК РФ). Но переходить на нее выгодно только в том случае, если стоимость патента будет меньше, чем единый налог при УСН.

Вместо спецрежимников в качестве производителей могут использоваться «инвалидные» организации. В отличие от упрощенцев «инвалидные» организации освобождаются от уплаты НДС (подп. 2 п. 3 ст. 149 НК РФ). И не имеют ограничений по размеру выручки, средней численности сотрудников и остаточной стоимости основных средств (подп. 15, 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК РФ).

Получить освобождение от НДС вправе общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов. Кроме того, освобождение от НДС получают компании, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов, но только если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов.

Однако проверяющие уделяют пристальное внимание схемам, связанным с получением «инвалидной» льготы по НДС (приказ ФНС России от 30.05.07 № ММ-3-06/333@). На уровне ВАС РФ сформирована отрицательная судебная практика по злоупотреблениям данной льготой. Поэтому нельзя допускать формального трудоустройства инвалидов и прочих искусственных манипуляций.

В постановлении от 14.06.11 № 16970/10 Президиум ВАС РФ указал, что от НДС освобождается лишь реализация самостоятельно произведенных организацией инвалидов товаров. Реализация приобретенных товаров не освобождается от обложения НДС. В постановлении от 14.09.10 № 1812/10 Президиум ВАС РФ пришел к выводу, что для получения льготы по НДС организация должна заниматься уставной деятельностью (оказание помощи инвалидам).

Разделение производства может быть обусловлено двумя причинами. Первая — наличие покупателей, которые согласны приобретать продукцию без НДС. Вторая — наличие поставщиков (подрядчиков, исполнителей), работающих без НДС, или в их добросовестности нет полной уверенности. Эти покупатели и поставщики должны работать с производителем, применяющим спецрежим.

Производитель на спецрежиме берет в аренду часть производственных площадей и оборудования, в то время как основное предприятие (плательщик НДС) осуществляет деятельность на другой «половине» имущественного комплекса. Аналогичным образом делятся расходы на оплату труда, сырья и материалов, услуг сторонних организаций. Часть этих затрат приходится на спецрежимника, а часть — на плательщика НДС.

Формальное разделение технологического процесса может стать поводом для претензий. Фискалы могут усомниться в реальности деятельности и самостоятельности двух структур.

В идеале каждое из предприятий должно оплачивать ровно ту часть расходов, которая ему необходима для производства именно его части продукции. Однако если эти пропорции будут в разумных пределах искажены, то можно получить дополнительную экономию по НДС. В этом случае производитель на ОСН будет нести больше различных расходов с НДС (сырье, аренда). А платежи без НДС в большей мере достанутся производителю на спецрежиме.

Компания на ОСН реализует продукцию покупателям, которым НДС объективно нужен (крупным оптовикам, розничным сетям, дилерам). Соответственно, спецрежимник продает продукцию тем, кому НДС объективно не нужен. Это физлица, мелкие оптовые и розничные торговцы, льготники по НДС и т. д.

Для удобства все продажи могут вестись через единый торговый дом, который будет выступать в качестве агента обоих производителей. Это же касается и закупок: их может осуществлять самостоятельно каждый из производителей либо их общий агент по закупкам.

При дроблении бизнеса проверяющие нередко обвиняют компании в получении необоснованной налоговой выгоды (постановление Восемнадцатого ААС от 06.08.15 № 18АП-6267/2015). Поэтому необходимо иметь логичное объяснение, почему производство организовано именно так. Лучший вариант с точки зрения налоговой безопасности — не допускать между участниками схемы аффилированности (ни прямой, ни косвенной).

На практике не всегда удается избежать косвенной аффилированности. В этом случае нужно минимизировать число косвенных признаков зависимости. Оставшиеся признаки должны объясняться разумными деловыми целями, не связанными с налоговой оптимизацией.

Источник: http://www.NalogPlan.ru/article/3926-tri-nalogovyh-shemy-dlya-proizvodstvennoy-kompanii

Система налогообложения для производства

На самом деле, это очень большая и сложная тема, которую невозможно упаковать в формат небольшой статьи. Обширность и сложность её обусловлены тем, что само понятие производства довольно общее и расплывчатое. Ведь производством может называться как крохотная мастерская по выпуску дизайнерской обуви, так и множество огромных фабрик, разбросанных по разным концам страны. Так что в этой статье мы пробежимся по самой поверхности темы налогообложения производства.

Производство не зря называют реальным сектором экономики — в конце концов, именно оно создаёт материальные блага, на которых и стоит благосостояние населения страны. Но если посмотреть на ту налоговую политику, которую проводят российские власти по отношению к производству, может сложиться впечатление, что реальный сектор нашей стране не очень-то и нужен. Например, производство не попадает под действие очень удобного для предпринимателя ЕНВД. И вообще, порог вхождения в реальный сектор с его потенциальными рисками довольно высок.

Конечно, такая ситуация сложилась не по причине какой-то злой воли властей и их желания задушить производственный сектор экономики. Всё куда прозаичнее: реальный сектор в совокупности даёт львиную долю налоговых поступлений в федеральный и местные бюджеты, и ввести налоговые послабления производствам — значит, серьёзно сократить бюджетные доходы. Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Налоги на мелкие производства.

Попробовать себя в реальном секторе экономики можно уже в статусе индивидуального предпринимателя. Но следует учесть, что ИП не имеют права заниматься производством (и реализацией) алкогольных напитков, а также деятельностью, связанной с авиационной и военной техникой. Зато ИП может работать по патентной системе налогообложения, вести бухгалтерию по упрощённой схеме, и вообще — бюрократические процедуры обходятся ИП в меньшее количество времени и денег.

Патентная система налогообложения распространяется и на производственный сектор, но далеко не на все виды производства. Списки предпринимательской деятельности, попадающей под действие ПСН, различается от региона к региону, приблизительный перечень выглядит так:

- изготовление ключей, номерных знаков и подобных изделий;

- производство изделий художественных народных промыслов;

- переработка сельхозпродукции и даров леса;

- изготовление сельхозинвентаря, валяной обуви;

- производство и реставрация ковров;

- другие виды производства.

При работе по ПСН индивидуальный предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество физических лиц. Всё, что он должен государству — 6% от суммы предполагаемого годового дохода. Эту сумму рассчитывают и устанавливают региональные власти. При этом разница между предполагаемым доходом и фактическим остаётся в полном распоряжении предпринимателя.

Если планируемая деятельность не входит в перечень, установленный для ПСН, ИП может выбирать между общей системой налогообложения и упрощённой, а в случае работы на сельское хозяйство для него доступен и ЕСХН. Выбор самой подходящей налоговой схемы — довольно сложная задача для предпринимателей, поэтому зачастую они обращаются за помощью в нашу фирму, чтобы не «наступить на грабли» неподъёмных налогов.

Крупные масштабы производства.

Юридические лица, занятые в производственном секторе, лишены возможности работать по ПСН и ЕНВД, так что им на выбор остаётся общая и упрощённая системы налогообложения. Но если более 70% объёма их продукции напрямую связана с сельским хозяйством, они могут работать и по ЕСХН. Тогда им не придётся платить НДС, налоги на прибыль и имущество — всё ограничивается 6% от доходов за вычетом расходов.

Упрощённая система налогообложения может применяться к 2 объектам: «доходы» и «доходы минус расходы». В первом случае предприниматель должен уплатить 6% от доходов, причём региональные власти могут снижать налоговую ставку до 1%, а в Крыму и Севастополе — до нуля. Во втором случае налоговая ставка равна 15% от разницы между доходами и расходами бизнесмена. На уровне субъектов РФ ставка может понижаться до 5%. Как правило, УСН на доходы выбирают для высокоприбыльных бизнесов с незначительной суммой расходов.

При работе по ОСНО предприниматель не освобождается от НДС, налогов на имущество и прибыль организаций. Таким образом, совокупный налог может достигать 40%, что для многих бизнесменов может оказаться неприемлемым. Также ОСНО сильно нагружает предпринимателя бумажной работой — без помощи бухгалтерских аутсорсинговых компаний не обойтись. Поэтому по ОСНО работают либо по незнанию, либо по объективным причинам: необходимость платить НДС, несоответствие критериям УСН, и так далее

rattlesnake-led.ru

Что представляет собой производство тротуарной плитки ОКВЕД

В современном мире создана масса различных проектов определяющих вид будущей деятельности предприятия, его направление, расчеты и налоги, а также все возможные статусы, структуры для группирования всей будущей информации по работе предприятия.

Чтобы определить вид будущего направления предпринимательской деятельности, создана система ОКВЕД, как некоммерческая информационно – ознакомительная база или проект, в который входит классификация всех экономических направлений деятельности. Будущий предприниматель производства тротуарной плитки ОКВЕД, должен определить все возможные информационные данные в документах по продукту, а также маркировку в шифре кода наименования.

образец кодов ОКВЕД

Какие категории в системе по изготовлению тротуарной плитке

Будущая деятельность по изготовлению тротуарной плитке, относится к:

- различного рода торговле разного вида материала из камня, железа, конструкций, сыпучего песка или цемента, дверей и оконных систем

- обработка и резка разного продукта из кирпича, камня, арматуры для дальнейшего строительства или нанесения дорожного покрытия

- изготовлению из различных материалов бетонных конструкций, их прессование, формирование, разведение или создание строительных смесей, строительных железобетонных и кирпичных конструкций

- различное оборудование, как например вибропресс

- облицовка поверхностей дома, напольного покрытия, остекления, оклеивания поверхности и обшивка

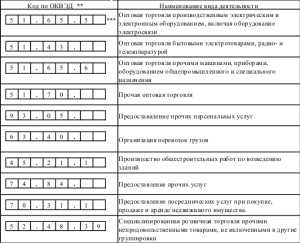

- все производство тротуарной плитки, код ОКВЕД, где можно получить всю исчерпывающую информацию. Необходимо ввести документацию, штрих наименования по следующим типам: 26.30; 26.61; 26.70; 26.82; 51.53.24; 45.43; 45.25, чтобы деятельность была правильно ориентирована, зарегистрирована, а также определяла правильное налогообложение, отчисления, затраты, прибыль и устав будущего производства или компании

регистрация кодов в службе статистики

Внимание! Будущему предпринимателю, прежде чем заниматься производством тротуарной плитки, необходимо правильно определить коды своей деятельности, зарегистрировать их, а также определить согласно нормативной базы перечень всего оборудования, используемого для будущего производства, распределение по категориям, а также определить экономическую целесообразность.

Вконтакте

Google+

trotuaplitka.ru