Точка безубыточности | InvestFuture

Точка безубыточности

ситуация, при которой величина издержек равна выручке.

Бизнес-словарьТочка безубыточности

уровень объема продукции, при котором фирма не получает прибыли и не несет убытков.

Управленческая экономика. Инструментарий руководителяТочка безубыточности

объем продаж, при котором общие затраты равны общим доходам и поэтому прибыль равна нулю.

Основы менеджмента. Глоссарий к книгеТочка безубыточности

объем продаж при котором чистая прибыль или чистая приведенная стоимость проекта равны нулю.

Финансы. Словарь по книгеТочка безубыточности

Цена базисных активов, при которой определенная опционная стратегия не приносит ни прибыли, ни убытков.

Словарь по опционам и фьючерсамТочка безубыточности

уровень производства продукции, при котором выручка от ее реализации равна текущим затратам на ее производство.

Точка безубыточности

Точка, в которой доход от продажи произведенной продукции равняется издержкам по ее изготовлению. Смотри также — издержки производства.

Глоссарий по менеджменту, проект perfekt.ruТочка безубыточности

это минимальный размер партии выпускаемой продукции, при котором обеспечивается “нулевая прибыль”, т. е. доход от продажи равен издержкам производства.

Экономический глоссарий. Бизнес-портал «В Деле»Точка безубыточности

выручка и объем производства фирмы, которые обеспечивают покрытие всех ее затрат и нулевую прибыль. Выручка, соответствующая точке безубыточности, называется пороговой.

Стратегический менеджмент: глоссарий по книгеТочка безубыточности

момент деятельности предприятия, при котором оно имеет нулевую прибыль (т. е. не несет убытков и не получает прибыли). Это происходит в том случае, если общая сумма дохода равна общей сумме издержек.

Точка безубыточности

уровень деловой активности, при котором суммарные доходы равны суммарным затратам; может быть выражена в натуральных единицах или в денежном выражении. Используется при анализе поведения затрат, в анализе «затраты-объем-прибыль».

Малый экономический глоссарий (проект www.src-master.ru)Точка безубыточности

такой объем продаж продукции предприятия, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции, в том числе среднерыночный процент на собственный капитал фирмы и нормальный предпринимательский доход.

Экономико-статистический словарь-справочникТочка безубыточности

уровень производства. при котором величина издержек равна выручке; начиная с этой точки компания получает прибыль; маржинальный доход в данном случае совпадаете постоянными затратами. Используется при оценке рисков, в финансовом менеджменте, стоимостном анализе.

Точка безубыточности

такие выручка и объем производства фирмы, которые обеспечивают покрытие всех се затрат и нулевую прибыль. Выручка, соответствующая точке безубыточности, называется пороговой выручкой, а объем производства (продаж) в этой точке- пороговым объемом производства (продаж)

Учебник «Экономика». Глоссарий по книгеТочка безубыточности

уровень объема производства, деловой активности, продаж, при котором совокупные затраты равны общей выручке с продаж; начиная с этой точки компания получает прибыль, а маржинальный доход совпадает с постоянными затратами. Используется при оценке рисков, в финансовом менеджменте, стоимостном анализе.

Капитал. Энциклопедический словарьТочка безубыточности

Объем или уровень операций, при котором совокупный доход равен совокупным издержкам, т.е. это точка нулевой прибыли или нулевых убытков. Анализ безубыточности (или анализ издержек, объемов производства и прибыльности предприятия) — это метод изучения взаимосвязи между издержками и доходами при разных объемах производства.

Точка безубыточности

Минимальный объем реализации товаров и услуг, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Рассчитывают ее в единицах продукции, в денежном выражении или с учетом ожидаемого размера прибыли. Синонимы: критическая точка, -точка.

Краткий словарь терминов маркетинга, продаж, инфобизнеса и копирайтингаТочка безубыточности

уровень производства или другого вида экономической деятельности, при котором велична выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель должны производить количество продукта, иметь объем деятельности, превышающий величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Современный экономический словарь. 2-е изд.

2-е изд.Точка безубыточности

1. Размер дохода, при котором суммы доходов и расходов равны. Этот показатель может быть представлен в единицах (как результат отношения постоянных затрат к маржинальной прибыли на единицу) или в денежном выражении (как результат отношения постоянных затрат к доле маржинальной прибыли на единицу).

2. Точка безубыточности соответствует объему реализации, начиная с которого выпуск продукции должен приносить прибыль. Рассчитанный объем реализации (выпуска) продукции сопоставляется с проектной мощностью создаваемого предприятия. Точка безубыточности рассчитывается как отношение величины постоянных расходов к разности цены продукции и величины переменных расходов, деленной на объем реализации продукции (Постановление Правительства РФ от 22 ноября 1997 г. N 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации»).

Как найти точку безубыточности и есть ли предел для развития бизнеса.

Владельцу бизнеса важно знать, при какой выручке он начнет получать прибыль. Расскажу, как рассчитать точку безубыточности и что может случиться, когда вы достигли этого уровня.

Как учесть затраты для расчетов

Постоянные затраты не зависят от выручки, на них в любом случае приходится тратиться, даже если бизнес приносит мало денег. К постоянным затратам, например, относят аренду офиса, зарплату сотрудников, налог на имущество.

Переменные затраты зависят от выручки. Они увеличиваются, когда выручка растет, и снижаются — когда падает. Например, к переменным относят затраты на закупку товаров для перепродажи, материалов для производства, сдельную зарплату рабочих и процент от выручки, который вы платите менеджерам по продажам.

Как рассчитать точку безубыточности

Бизнес достигает уровня безубыточности, когда выручка равна общим затратам, которые состоят из постоянных и переменных.

Выручка = Постоянные затраты + Переменные затраты

Далее нам нужна маржинальная прибыль — разница между выручкой и переменными затратами. Этот вид прибыли называют маржинальным (англ. marginal — предельный), поскольку на практике ее получить невозможно. У вас обязательно будут постоянные затраты, как минимум — зарплата руководителя.

Маржинальная прибыль = Выручка – Переменные затраты

Чтобы рассчитать постоянные затраты в точке безубыточности, нужно из выручки вычесть переменные затраты. Таким образом, бизнес становится безубыточным в тот момент, когда маржинальная прибыль равна постоянным затратам.

Постоянные затраты = Выручка – Переменные затраты = Маржинальная прибыль

Для дальнейших расчетов нам понадобится новый показатель — рентабельность по маржинальной прибыли. Чтобы ее посчитать, нужно разделить маржинальную прибыль на выручку.

Рентабельность по маржинальной прибыли = Маржинальная прибыль : Выручка

Для уровня безубыточности маржинальная прибыль равна постоянным затратам. Поэтому можно заменить в формуле маржинальную прибыль на постоянные затраты.

Рентабельность по маржинальной прибыли = Постоянные затраты : Выручка

Из этой формулы точка безубыточности определяется, как отношение постоянных затрат к рентабельности по маржинальной прибыли.

Выручка при безубыточности = Постоянные затраты : Рентабельность по маржинальной прибыли

Постоянные затраты ООО «Альфа» — 500 000 ₽ в месяц, переменные — 600 000 ₽. Выручка за прошедший месяц — 1 000 000 ₽. Определим точку безубыточности.

Чтобы посчитать маржинальную прибыль, вычитаем из выручки переменные затраты.

Маржинальная прибыль = 1 000 000 ₽ – 600 000 ₽ = 400 000 ₽

Для расчета рентабельности по маржинальной прибыли делим маржинальную прибыль на фактическую выручку.

Рентабельность по маржинальной прибыли = 400 000 ₽ : 1 000 000 ₽ = 40% = 0,4

Чтобы определить точку безубыточности, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

Выручка в точке безубыточности = 500 000 ₽ : 0,4 = 1 250 000 ₽

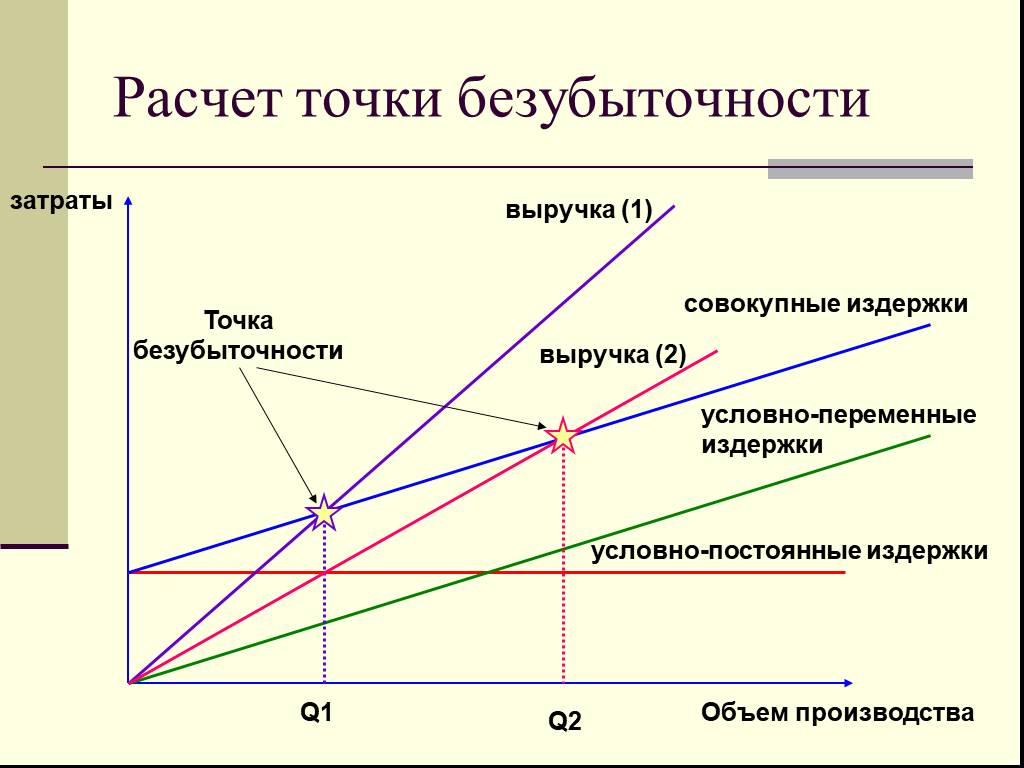

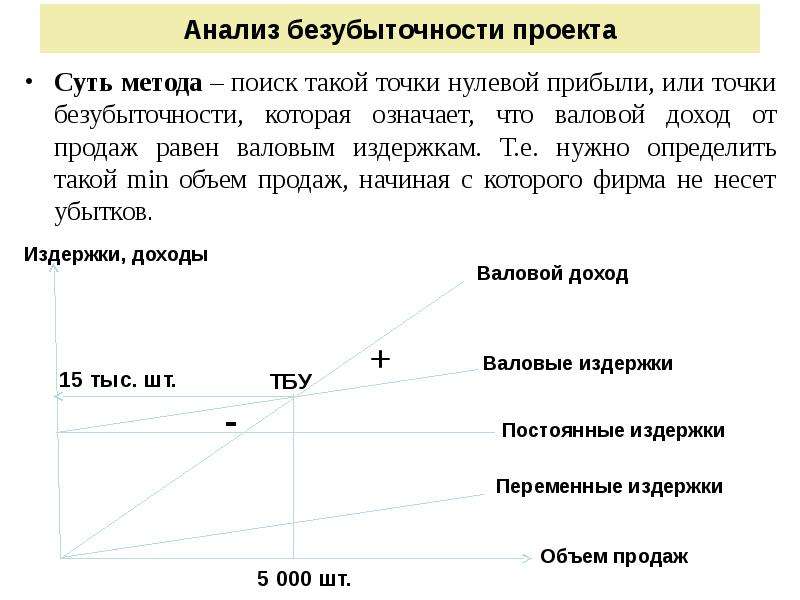

На графике точка безубыточности отмечена на пересечении

выручки и общих затрат

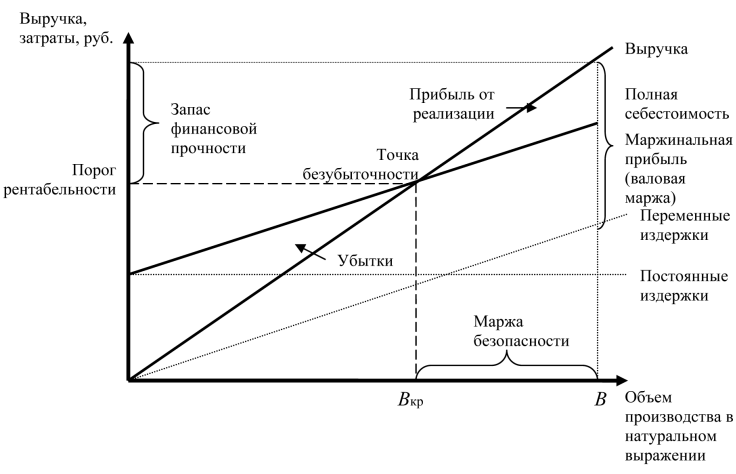

Что такое запас финансовой прочности и зачем его знать

Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.

Во-первых, это неинтересно владельцам — они рассчитывают на дивиденды. Во-вторых, любое ухудшение ситуации, например, рост тарифов у поставщиков или увеличение налогов, сразу приведет к убытку.Значит, выручка всегда должна быть выше, чем точка безубыточности. Чтобы оценить, насколько бизнес превзошел уровень безубыточности, используют специальный показатель — запас финансовой прочности.

Запас финансовой прочности = (Фактическая выручка – Выручка в точке безубыточности) : Фактическая выручка

Чтобы компания не испытывала проблем с деньгами, значение ЗФП должно быть не ниже 0,5. Это значит, что фактическая выручка должна превышать уровень безубыточности минимум в два раза.

Выручка ООО «Дельта» — 1 500 000 ₽ в месяц. Уровень безубыточности — 1 250 000 ₽ в месяц.

Запас финансовой прочности = (1 500 000 ₽ – 1 250 000 ₽) : 1 500 000 ₽ = 0,17

Такой невысокий показатель говорит о том, что финансовая устойчивость компании под угрозой. Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная месячная выручка, к которой нужно стремиться, равна удвоенному уровню безубыточности.

Минимальная выручка = 2 × 1 250 000 ₽ = 2 500 000 ₽

Что такое точка бесприбыльности и до каких пределов можно развить бизнес

- Постоянные затраты не меняются при росте выручки.

- Стоимость товаров и переменные затраты остаются прежними.

Во-первых, начнут увеличиваться постоянные затраты. Например, если вы выпускаете и продаете больше товаров, то нанимаете новых сотрудников. Значит, растут затраты на зарплату и страховые взносы с нее.

Во-вторых, в каждом регионе у рынка своя емкость. Чтобы продать больше в своем городе, придется со временем снижать цены или увеличивать затраты на рекламу.

Производственным компаниям для увеличения выпуска придется перейти на многосменный режим работы. Сотрудникам придется платить больше за вечернее и ночное время. Оборудование при интенсивной эксплуатации быстрее изнашивается — вырастут затраты на ремонт.

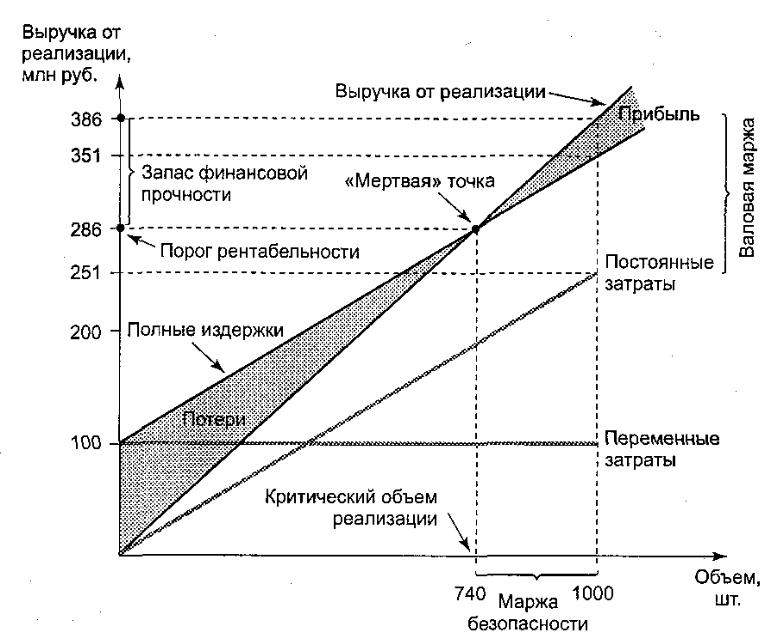

В итоге доля переменных затрат будет расти. И при определенном объеме выручки вы можете вновь начать работать в ноль, хотя прежний уровень безубыточности давно пройден.

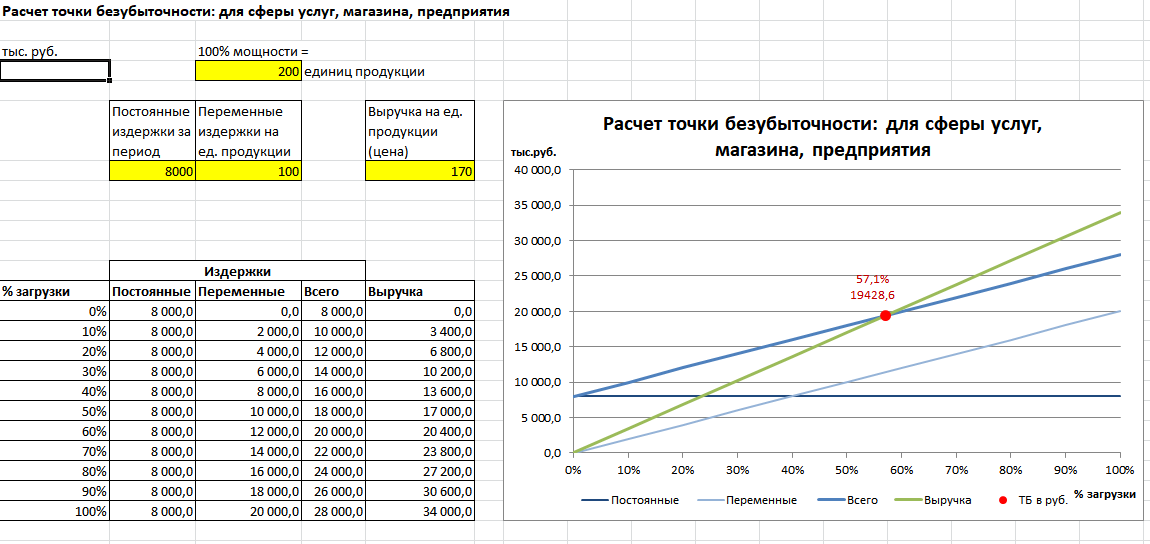

На диаграмме видно, что графики выручки и общих затрат сначала расходятся, а потом постепенно начинают сходиться и пересекаются во второй раз. Это точка бесприбыльности — объем выручки, после которого бесконтрольно расширяющийся бизнес начинает вновь приносить убытки.

Точка безубыточности и точка бесприбыльности

Конечно, доводить бизнес до бесприбыльности не нужно. Но как определить, в какой момент пора остановиться? Простой формулы для расчета нет. Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.

Результат зависит от множества факторов, например, специфики вашего бизнеса, особенностей рынка, действий конкурентов.Чтобы не пропустить опасную тенденцию, каждый месяц отслеживайте основные показатели.

- Переменные затраты. Они должны расти медленнее, чем выручка.

- Маржинальная и чистая прибыль. При росте объемов должна увеличиваться не только прибыль обоих видов, но и рентабельность — отношение прибыли к выручке. То есть прибыль должна расти быстрее, чем выручка.

- Постоянные затраты. В идеале они не должны расти при увеличении выручки. В крайнем случае — допускается незначительный рост, темпы которого намного меньше, чем темпы роста выручки.

Но это не значит, что развитие бизнеса нужно остановить. Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Предельный уровень достигнут для конкретного объекта, например, для магазина, кафе или производственного цеха.

Дальнейший рост бизнеса — в том, чтобы открывать новые точки или выходить в новые регионы.

Инструкция

Как определить точку безубыточности и что делать дальше

1. Разделите затраты на переменные и постоянные

Переменные зависят от выручки, а постоянные — нет.

2. Рассчитайте маржинальную прибыль и рентабельность по маржинальной прибыли

Маржинальная прибыль равна разнице между выручкой и переменными затратами, рентабельность — отношение прибыли к выручке.

3. Определите точку безубыточности

Чтобы ее посчитать, нужно постоянные затраты разделить на рентабельность по маржинальной прибыли.

4. Рассчитайте минимальную выручку, которая обеспечивает финансовую устойчивость бизнеса

Она минимум в два раза превышает уровень безубыточности.

5. Контролируйте затраты, прибыль и рентабельность ежемесячно

Если при росте выручки прибыль и рентабельность снижаются, а постоянные затраты — растут, то дальше развивать конкретный объект невыгодно.

6. Открывайте новые магазины, кафе, цеха в других городах и регионах

Так вы сможете расширять бизнес и достичь максимальной эффективности.

Точка безубыточности | Управление по делам малого бизнеса США

Точка безубыточности – это точка, в которой общие затраты и общий доход равны, что означает, что для вашего малого бизнеса нет ни убытков, ни выгод. Другими словами, вы достигли уровня производства, при котором затраты на производство равны доходам от продукта.

Для любого нового бизнеса это важный расчет в вашем бизнес-плане . Потенциальные инвесторы в бизнес хотят знать не только ожидаемую отдачу от своих инвестиций, но и момент, когда они осознают эту отдачу. Это связано с тем, что некоторым компаниям могут потребоваться годы, прежде чем они начнут получать прибыль, часто теряя деньги в первые несколько месяцев или лет до безубыточности. По этой причине точка безубыточности является важной частью любого бизнес-плана, представляемого потенциальному инвестору.

Для существующих предприятий это может быть полезным инструментом не только для анализа затрат и оценки прибыли, которую они получат при различных объемах продаж, но и для подтверждения их потенциального восстановления после аварийных сценариев.

Преимущества анализа безубыточности

Определение точки безубыточности поможет вам разумнее оценивать свою продукцию. В ценообразовании много психологии, но не менее важно знать, как это повлияет на вашу прибыль. Особенно, когда убедитесь, что вы можете оплатить все свои счета.

Легко не заметить расходы, когда вы продумываете новую бизнес-идею. Когда вы закончите анализ безубыточности, у вас будут вычислены все ваши финансовые обязательства, что снизит вероятность неожиданностей в будущем.

После завершения анализа вы будете точно знать, сколько вам нужно продать, чтобы получить прибыль. Это устанавливает цели продаж для вашего бизнеса.

Когда у вас есть число в виду, будет легче выполнить.

Когда у вас есть число в виду, будет легче выполнить.Помогает ограничить деловые решения, принимаемые на эмоциях. То, как вы себя чувствуете, важно, но оно не должно быть основой ваших бизнес-решений. Анализ безубыточности поможет вам начать свой бизнес на основе фактов.

Снижает риск, показывая, когда следует избегать бизнес-идеи. Это помогает потенциальным предприятиям избежать неудач, а также ограничить финансовые потери от плохой идеи за счет реалистичного анализа потенциальных результатов.

Анализ безубыточности обычно необходим для того, чтобы привлечь инвесторов или заемные средства для финансирования вашего бизнеса. Это доказывает, что ваш план жизнеспособен, что также поможет вам чувствовать себя лучше при получении финансирования.

Когда у вас есть число в виду, будет легче выполнить.

Когда у вас есть число в виду, будет легче выполнить.Начало работы

Создайте анализ безубыточности с помощью этого калькулятора и определите точку безубыточности вашего бизнеса в единицах по следующей формуле:

Фиксированные затраты ÷ (Цена — Переменные затраты) = точка безубыточности в Единицы

Что вам нужно для начала работы:

Этот анализ поможет вам легко подготовить смету и визуализацию для включения в ваш бизнес-план. Мы сделаем математику, и все, что вам нужно, это представление следующей информации.

Мы сделаем математику, и все, что вам нужно, это представление следующей информации.

- Предполагаемые постоянных затрат вашего бизнеса

- Продажа вашего бизнеса Цена за единицу

- Прогнозируемый объем продаж вашей компании шт.

- Предполагаемая переменная стоимость вашей компании на единицу продукции

Анализ точки безубыточности

Определите точку безубыточности вашего бизнеса.Начать анализ

Советы и рекомендации

Этот анализ безубыточности основан на фундаменте одного продукта или услуги.

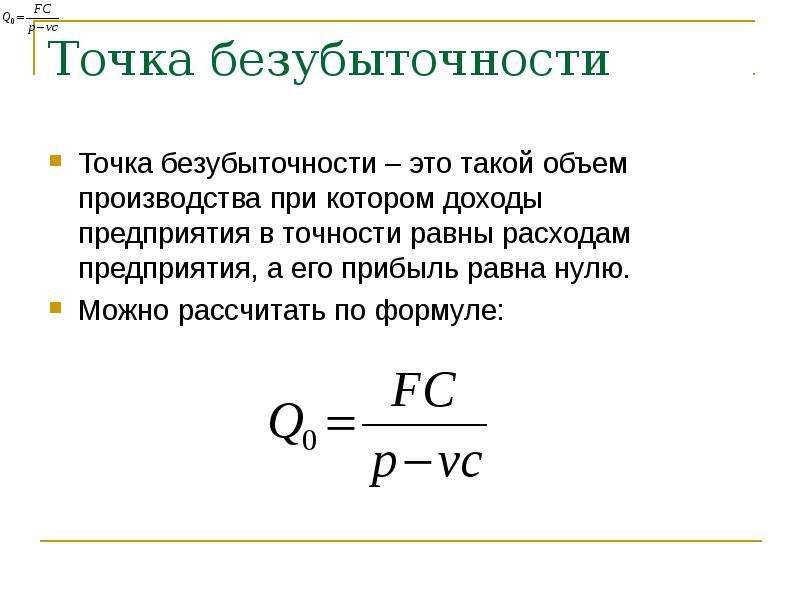

Для расчета точки безубыточности в единицах используем формулу:

Точка безубыточности (единицы) = постоянные затраты ÷ (цена реализации за единицу – переменные затраты за единицу)

Или в долларах продаж по формуле:

Точка безубыточности (доллары продаж) = фиксированные затраты ÷ маржа вклада

Маржа вклада — это разница между ценой продукта и затратами на его производство.

Расчет производится следующим образом:

Маржа вклада = (цена продажи за единицу – переменные затраты за единицу) ÷ цена продажи за единицу

В этом калькуляторе ежемесячно рассчитываются общие фиксированные затраты, переменные затраты, продажи единиц продукции или услуг. Это означает, что ежемесячное добавление суммы для всех продуктов и услуг должно учитывать все продукты и услуги. Вы также можете выполнить расчет отдельно для каждого продукта или услуги, если продажи продуктов или услуг различаются в течение месяца.

Помните, что точка безубыточности используется для оценки платежеспособности кредитора и вашего бизнес-плана. Он не предназначен для 100% точного определения вашего бухгалтерского учета или финансирования, поскольку эти расчеты могут быть выполнены только после того, как будут произведены все затраты и производство. Это также хорошая идея добавить немного больше, скажем, 10% в ваш анализ безубыточности, чтобы покрыть различные расходы, которые вы не можете предсказать.

Постоянные затраты – это затраты, понесенные в течение определенного периода времени, которые не меняются при увеличении или уменьшении производства или услуг. Однажды установленные фиксированные затраты не меняются в течение срока действия соглашения или графика затрат. Для этого калькулятора мы рассчитываем фиксированные затраты ежемесячно.

Если у вас есть фиксированные расходы, которые не возникают ежемесячно, вы все равно должны включить их, но рассчитайте ежемесячную сумму, которая идет на эти расходы. Например, если что-то оплачивается ежеквартально, но не меняется в процессе производства, вы должны разделить эту стоимость на четыре, чтобы оценить ежемесячную сумму этой стоимости. В анализе безубыточности мы поможем вам разбить потенциальные постоянные затраты, связанные с вашим бизнесом.

Примеры постоянных затрат включают:

- Арендные лизинговые платежи

- Заработная плата

- Налоги на имущество

- Страхование

- Проценты

- Амортизация

Иногда бывает сложнее определить, является ли стоимость фиксированной или переменной.

Существует также промежуточная категория затрат, известная как полупеременные затраты (также известные как полупостоянные затраты или смешанные затраты). Это затраты, состоящие из смеси как постоянных, так и переменных компонентов. Затраты фиксированы для определенного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не производится, часто все равно возникают постоянные затраты.

Лучший способ включить эти затраты — отделить переменную часть от постоянной. Они могут включать минимальные платежи или сборы за услуги и продукты. Чтобы анализ безубыточности был максимально точным, важно по возможности разделить любые полупеременные затраты на их постоянную и переменную части.

Примеры условно-переменных затрат включают:

- Ежемесячные услуги телефонной связи

- Ремонт

- Косвенные материалы

- Косвенный труд

- Топливо

- Мощность

Точка безубыточности: как рассчитать и проанализировать

Предприятия рассчитывают формулу безубыточности в единицах объема продаж или дохода от продаж, чтобы определить уровень дохода от продаж, необходимый для покрытия их затрат, которые делятся на постоянные и переменные затраты. Вы можете рассчитать точку безубыточности после распределения затрат по фиксированным или переменным категориям для каждого продукта.

Вы можете рассчитать точку безубыточности после распределения затрат по фиксированным или переменным категориям для каждого продукта.

Анализ безубыточности и лежащая в его основе формула маржинальной прибыли помогают предприятиям принимать решения для повышения производительности.

Что такое точка безубыточности?

Точка безубыточности (BEP) — это точка, в которой ваш общий доход равен вашим общим затратам, поэтому ваш бизнес не заработал и не потерял деньги. По сути, BEP сообщает вам, когда ваши производственные затраты равны сумме дохода от продукта.

На более подробном уровне точка безубыточности — это уровень дохода или уровень продаж на единицу продукции, при котором прибыль или убыток равны нулю, но постоянные и переменные затраты покрываются за счет полученного дохода от продаж. Если неденежные расходы не включены в расчет, бизнес также может рассчитать точку безубыточности в денежном выражении.

Как рассчитать точку безубыточности вашего бизнеса

Вы можете рассчитать точку безубыточности вашего бизнеса, используя фиксированные и переменные затраты или рассчитанную маржинальную прибыль. Анализ безубыточности рассчитывает безубыточный объем продаж или точку безубыточности (и маржинальную прибыль) на основе объема продаж для оценки продукта. Маржа вклада — это маржа прибыли от выручки от продаж после того, как понесены переменные затраты до того, как будут учтены постоянные затраты.

Анализ безубыточности рассчитывает безубыточный объем продаж или точку безубыточности (и маржинальную прибыль) на основе объема продаж для оценки продукта. Маржа вклада — это маржа прибыли от выручки от продаж после того, как понесены переменные затраты до того, как будут учтены постоянные затраты.

Формула анализа безубыточности может быть рассчитана для малого предприятия или стартапа, производящего один продукт, на основе компании, используя общую сумму продаж и общие расходы, которые являются постоянными или переменными затратами.

Компания или ее владелец бизнеса могут рассчитать общий доход, постоянные и переменные затраты с помощью финансового анализа. Затем он может применить формулу безубыточности, чтобы определить, в какой момент его чистая прибыль равна нулю либо в виде суммы дохода, либо в виде количества проданных единиц.

В качестве варианта формулы безубыточности вы можете рассчитать точку безубыточности при наличных деньгах, которая оценивает безубыточный денежный поток вместо включения в расчет неденежных расходов, таких как амортизация. Денежная безубыточность использует ту же формулу точки безубыточности.

Денежная безубыточность использует ту же формулу точки безубыточности.

Формула безубыточности Количество проданных единиц

Следующая формула вычисляет безубыточность как количество проданных единиц.

Количество безубыточности в единицах продаж = Фиксированные затраты Маржа на единицу = Цена продажи за единицу – Переменные затраты на единицу

Формула безубыточности в доходе от продаж

Следующая формула вычисляет безубыточность как долларов продаж.

Безубыточный доход от продаж = Фиксированные затраты

Доля маржи

где Contribution Коэффициент маржи = Продажи – Переменные затраты

Продажи

Как понять безубыточность Анализ

Чтобы понять анализ безубыточности, разделите постоянные затраты на коэффициент маржинальной прибыли (продажи на единицу продукции минус переменные затраты на единицу проданной продукции). Для принятия бизнес-решений полезно применять анализ безубыточности к каждому рассматриваемому продукту и каждому продукту, продаваемому в настоящее время. Формула безубыточности определяет уровень продаж (в единицах или выручке от продаж), необходимый для покрытия затрат до получения прибыли.

Для принятия бизнес-решений полезно применять анализ безубыточности к каждому рассматриваемому продукту и каждому продукту, продаваемому в настоящее время. Формула безубыточности определяет уровень продаж (в единицах или выручке от продаж), необходимый для покрытия затрат до получения прибыли.

Продажи за единицу можно назвать продажной ценой за единицу. Коэффициент переменных затрат также известен как коэффициент переменных затрат. Примерами переменных издержек или расходов являются сырье, производственные материалы и комиссионные с продаж, которые меняются в зависимости от уровня производства или дохода от продаж, производимого торговым персоналом.

Постоянные затраты не меняются с объемом. Примерами постоянных затрат являются налоги на недвижимость и общие и административные расходы, включая аренду офиса.

Примеры анализа безубыточности

Допущения для примеров расчетов анализа безубыточности показаны в таблице ниже для продукта A Solidtude.

Допущения для анализа безубыточности компании Solidtude — продукт A 21 9 306 000 долл.  США

США 100% продаж Переменные затраты 4 418 000 долл. США 47,47475% от продаж Маржинальный вклад 4 долл. США 888 000 52,52525% от продаж Постоянные затраты 1 557 900 долл. 47 000 Цена продажи за единицу $ 198 Переменные затраты за единицу $ 94

Анализ безубыточности в единицах продаж

Безубыточность в единицах продаж = Постоянные затраты

Доходная маржа на единицу

где Доходная маржа на единицу = Цена продажи за единицу – Переменная стоимость за единицу

Безубыточное количество в единицах продаж = 1 557 900 долл. Количество в единицах продаж = 1 557 900 долл. США

($104)

Количество безубыточности в единицах продаж = 14 980 единиц

Источник изображений: Национальная ассоциация самозанятых – Калькулятор анализа безубыточности NASE

Анализ безубыточности в виде расчета в долларах продаж 005

Вклад Коэффициент маржи

где Коэффициент маржи вклада = Продажи – переменные затраты Продажи

Безубыточный доход от продаж = 1 557 900 долл. США

США

(9 306 000–4 418 000 долларов США)/9 306 000 долларов США = 52,52525 % 0,5252525

Безубыточный доход от продаж = 2 966 долларов США ,002

Доказательство: 14 980 безубыточных единиц x $198 продаж цена за единицу = $2,966 040 Доход от продаж

(с небольшой разницей в округлении по сравнению с расчетом)

Несмотря на то, что безубыточность легко вычислить с помощью формулы после определения постоянных и переменных затрат по продукту, вы можете использовать онлайн-калькулятор безубыточности.

Варианты калькулятора безубыточности включают калькулятор безубыточности NASE Национальной ассоциации самозанятых, онлайн-калькулятор безубыточности SBA Управления по делам малого бизнеса США или любой другой, который вам нравится. Если вы решите использовать калькулятор NASE, округлите прогнозируемый объем продаж до ближайшей тысячи (например, введите 47 000).

Основные факторы, которые могут изменить точку безубыточности

Применяя стратегии роста бизнеса и сокращения затрат, руководство может изменить точку безубыточности для вашего бизнеса, рассчитанную финансовыми аналитиками. Точка безубыточности также может меняться в ответ на внешние факторы, такие как инфляция, приводящая к увеличению стоимости продукции, рецессия и усиление конкуренции. У вас меньше контроля над внешними факторами.

Продажи увеличиваются или уменьшаются

Продажи могут увеличиваться или уменьшаться за счет изменения цен и изменения объема проданных единиц. Когда продажи увеличиваются за счет изменения объема, продается больше единиц, что снижает переменные затраты на единицу и увеличивает коэффициент маржинальной прибыли. Увеличение продажной цены на единицу имеет тот же эффект, что и увеличение маржинальной прибыли на единицу проданной единицы. По мере того, как продается больше или меньше единиц, фиксированные затраты, отнесенные на каждый продукт, могут меняться.

Сокращение издержек и расходов

Чтобы улучшить эффективность бизнеса или если постоянные затраты слишком высоки, точку безубыточности можно снизить за счет сокращения производственных затрат и коммерческих расходов.

Производственные предприятия могут снизить производственные затраты за счет повышения качества, тем самым сокращая брак материала и переработку продукции. Если их ERP-система интегрируется с оборудованием и программным обеспечением интеллектуального цеха, включая датчики IoT, мониторинг ИИ и ранние уведомления о проблемах, переменные затраты на продукт также могут быть сокращены.

Покупка нового оборудования

Когда производственное предприятие покупает новое производственное оборудование, оно заменяет переменные затраты на оплату труда постоянными затратами. Это может привести к изменению точки безубыточности. По мере увеличения объемов производства польза от нового оборудования будет увеличиваться.

Добавление или удаление линеек продуктов

Поскольку анализ безубыточности часто рассчитывается на основе линейки продуктов, добавление новых продуктов или удаление убыточных линеек продуктов изменит общую точку безубыточности вашей компании. Фиксированные накладные расходы, отнесенные к каждому продукту, будут другими после изменения предложения продукта. И переменные затраты будут добавляться для новых продуктов или устраняться при сокращении продукта.

Фиксированные накладные расходы, отнесенные к каждому продукту, будут другими после изменения предложения продукта. И переменные затраты будут добавляться для новых продуктов или устраняться при сокращении продукта.

Важность формулы точки безубыточности

Формула точки безубыточности важна, поскольку она позволяет компании планировать, оценивать и управлять своей прибыльностью и денежными потоками, устанавливая цели в области ценообразования и доходов, увеличивая усилия по продажам, выбирая новые продукты из новых бизнес-идей и сокращение расходов.

Используя маржинальную прибыль по продуктам в этом расчете безубыточности, бизнес может определить свою стратегию ценообразования, создать ценовые предложения, рассчитать приемлемые оптовые скидки и решить, принимать ли новые заказы на продажу по цене ниже стандартной прейскурантной цены. Компания также может оценить, следует ли добавить предлагаемые новые продукты в свою продуктовую линейку или следует прекратить производство неприбыльных существующих продуктов.