Смысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

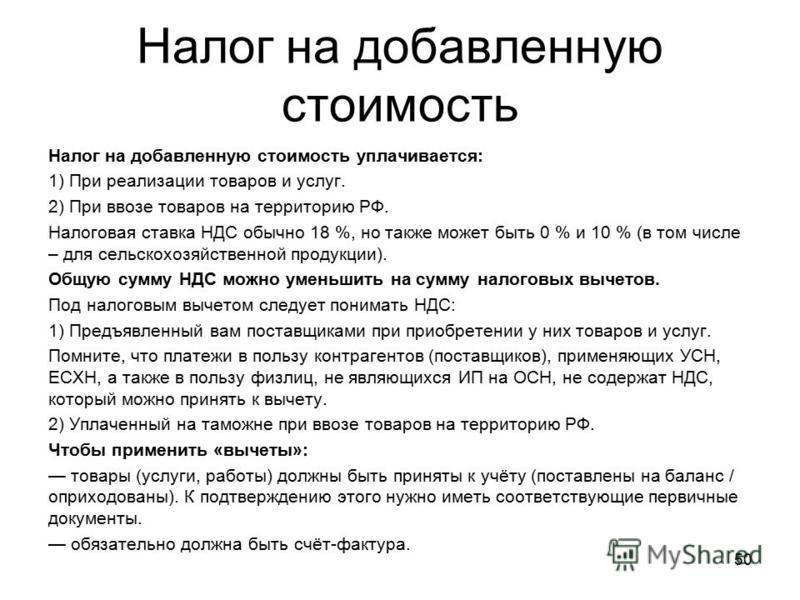

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

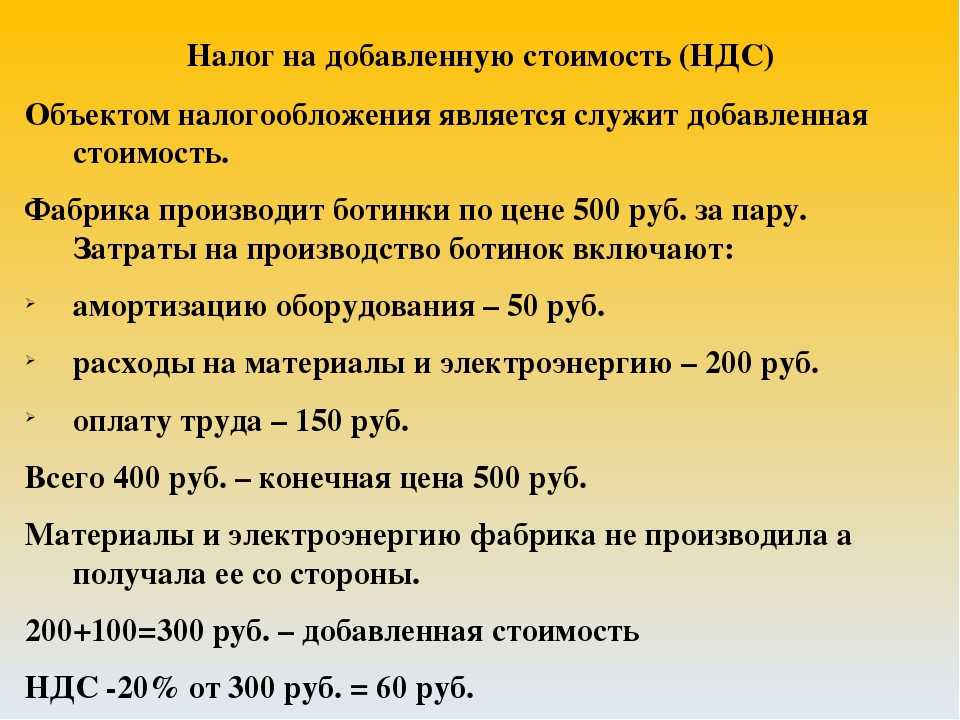

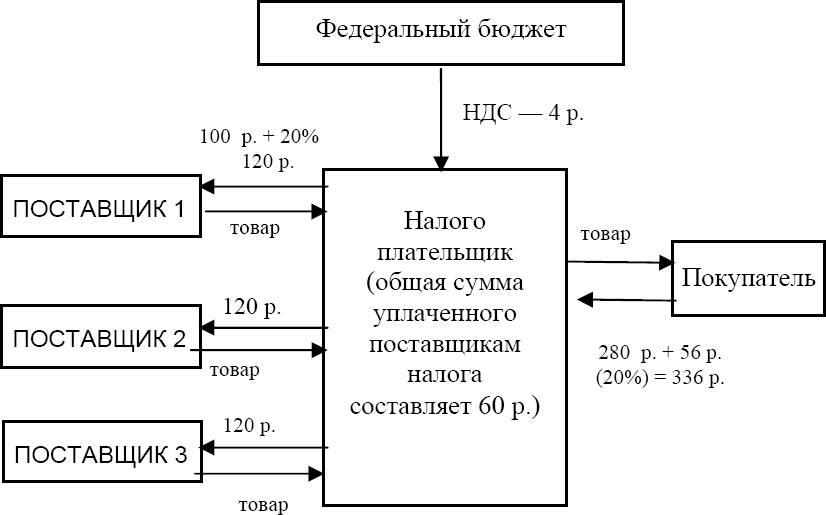

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру).

p.p.s. Совет: работайте без НДС — используйте УСНО.

Схемы уклонения от уплаты ндс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Схемы уклонения от уплаты ндс

Подборка наиболее важных документов по запросу Схемы уклонения от уплаты ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 10 «Ответственность должника и иных лиц в деле о банкротстве» Федерального закона «О несостоятельности (банкротстве)»

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию конкурсного управляющего правомерной, по результатам налоговой проверки установлены обстоятельства, свидетельствующие о создании обществом формального документооборота в целях получения необоснованной налоговой выгоды в виде вычета по НДС и расходов по налогу на прибыль. При этом установлено, что ответчиком была создана схема, позволявшая уклоняться от уплаты НДС, что подтверждается вступившим в силу решением суда, а сам ответчик признан виновным в совершении преступления предусмотренного ч. 1 ст. 199 УК РФ.

При этом установлено, что ответчиком была создана схема, позволявшая уклоняться от уплаты НДС, что подтверждается вступившим в силу решением суда, а сам ответчик признан виновным в совершении преступления предусмотренного ч. 1 ст. 199 УК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Единый сельскохозяйственный налог с НДС. Проблемы гармонизации

(Давлетшин Т.Г.)

(«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2022, N 13)Обратив внимание на наличие проблемы в администрировании НДС и его влиянии на цифровизацию в сельском хозяйстве, С. Данкверт неправильно интерпретирует суть проблемы: дело в том, что «воровства» НДС из федерального бюджета нет, сельхозтоваропроизводители, «освобожденные» от уплаты НДС, уже уплатили, даже переплатили НДС при приобретении материальных ресурсов по ставке 20%, в то время как их продукция облагается налогом по ставке 10%. НДС для сельхозпроизводителя — налог с отрицательным знаком, при разумном законодательстве фермерам положено возмещение НДС из бюджета . До введения в действие автоматизированной системы контроля АСК НДС-2, которая оперативно выявляет все разрывы в цепочках уплаты НДС, сельхозпроизводители обходили действие п. 5 ст. 173 НК РФ путем обращения к обналичивающим и/или транзитным фирмам. Внедрение системы «Меркурий» помогает выявлять и препятствовать серым схемам уклонения от НДС, но ухудшает и без того тяжелое финансовое положение мелких сельхозтоваропроизводителей.

НДС для сельхозпроизводителя — налог с отрицательным знаком, при разумном законодательстве фермерам положено возмещение НДС из бюджета . До введения в действие автоматизированной системы контроля АСК НДС-2, которая оперативно выявляет все разрывы в цепочках уплаты НДС, сельхозпроизводители обходили действие п. 5 ст. 173 НК РФ путем обращения к обналичивающим и/или транзитным фирмам. Внедрение системы «Меркурий» помогает выявлять и препятствовать серым схемам уклонения от НДС, но ухудшает и без того тяжелое финансовое положение мелких сельхозтоваропроизводителей.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Главное о теории злоупотребления правом для налоговых практиков

(Викулов К.Е.)

(«Налоги» (журнал), 2021, N 3)Производной от фикции юридического лица является проблема такого же искусственного дробления предпринимательской деятельности между отдельными компаниями. Во многих развитых странах эта проблема частично решается через правила налоговой консолидации для целей налога на прибыль и НДС. К сожалению, в России институт консолидированных групп налогоплательщиков (КГН) имеет ограниченное применение из-за высоких требований вхождения, последующего моратория на новые КГН, а с 2023 года вообще отменяется. То есть законодательством обусловливаются искажение предпринимательской деятельности и дополнительные налоги с внутригрупповых сделок там, где руководство холдингов видит единые процессы и считает общий финансовый результат . Получается, что выполнение обязательства самим юридическим лицом может иметь значение только при выявлении схем по уклонению от НДС (что в своем составе имеет противоправные действия), но слабо помогает при решении вопроса о злоупотреблении правом. На основе этого критерия можно строить начальные презумпции, но не выносить решения о неуплате налога.

К сожалению, в России институт консолидированных групп налогоплательщиков (КГН) имеет ограниченное применение из-за высоких требований вхождения, последующего моратория на новые КГН, а с 2023 года вообще отменяется. То есть законодательством обусловливаются искажение предпринимательской деятельности и дополнительные налоги с внутригрупповых сделок там, где руководство холдингов видит единые процессы и считает общий финансовый результат . Получается, что выполнение обязательства самим юридическим лицом может иметь значение только при выявлении схем по уклонению от НДС (что в своем составе имеет противоправные действия), но слабо помогает при решении вопроса о злоупотреблении правом. На основе этого критерия можно строить начальные презумпции, но не выносить решения о неуплате налога.

«Договор между Российской Федерацией и Республикой Беларусь об общих принципах налогообложения по косвенным налогам»

(Подписан в г. Москве 03.10.2022)

(вместе с МИД России от 30. 12.2022 N 22722/2дснг)»Интегрированная система администрирования косвенных налогов» (ИСА КН) — программный комплекс, посредством которого происходит автоматизированное сопоставление сведений о покупках и продажах, совершенных налогоплательщиками Республики Беларусь и Российской Федерации (далее — Стороны), со сведениями из налоговых деклараций по налогу на добавленную стоимость (далее — НДС) с целью установления расхождений по НДС, формируются последовательные цепочки сделок (хозяйственных операций), в которых установлены расхождения по НДС (далее — автоматический контроль), выявляются признаки схем уклонения от уплаты НДС, ведется учет результатов контрольной работы по устранению расхождений по НДС, а также формируются аналитические отчеты;

12.2022 N 22722/2дснг)»Интегрированная система администрирования косвенных налогов» (ИСА КН) — программный комплекс, посредством которого происходит автоматизированное сопоставление сведений о покупках и продажах, совершенных налогоплательщиками Республики Беларусь и Российской Федерации (далее — Стороны), со сведениями из налоговых деклараций по налогу на добавленную стоимость (далее — НДС) с целью установления расхождений по НДС, формируются последовательные цепочки сделок (хозяйственных операций), в которых установлены расхождения по НДС (далее — автоматический контроль), выявляются признаки схем уклонения от уплаты НДС, ведется учет результатов контрольной работы по устранению расхождений по НДС, а также формируются аналитические отчеты;

НДС: Время имеет значение

1335121

АКЦИЯ

Слушать

НДС точно придет. Но когда? Изначально планировалось, что все страны ССЗ введут НДС одновременно, т. е. 1 января 2018 года. Однако требовалась большая гибкость, поскольку стало ясно, что не все страны были в полной мере готовы и, следовательно, в состоянии это сделать. . Рамочное соглашение по НДС предусматривает период в один год для введения НДС: с января 2018 года по январь 2019 года.. Это дало каждой стране возможность начать с НДС в подходящее время с учетом конкретной ситуации в стране.

Но когда? Изначально планировалось, что все страны ССЗ введут НДС одновременно, т. е. 1 января 2018 года. Однако требовалась большая гибкость, поскольку стало ясно, что не все страны были в полной мере готовы и, следовательно, в состоянии это сделать. . Рамочное соглашение по НДС предусматривает период в один год для введения НДС: с января 2018 года по январь 2019 года.. Это дало каждой стране возможность начать с НДС в подходящее время с учетом конкретной ситуации в стране.

Введение нового налога — дело сложное. Особенно это актуально для региона, характеризующегося ограниченным налогообложением. Из-за этого правительства, предприятия и консультанты не имеют опыта работы с налогами, что является дополнительным осложняющим фактором. Правительству необходимо создать совершенно новый департамент по администрированию НДС, способный не только выполнять бухгалтерские задачи, связанные с налогами, но и отвечать на иногда сложные вопросы общественности и разрабатывать политику соблюдения и регулирования. У предприятий уже есть функционирующий бухгалтерский отдел и системы бухгалтерского учета, но они должны быть в состоянии точно фиксировать НДС. Ключевой персонал должен быть обучен НДС на соответствующем уровне знаний, необходимо разработать структуру управления для обеспечения эффективного управления НДС с четко определенными обязанностями и контролем. Все бизнес-операции (продажи и закупки) должны быть проанализированы для определения правильного учета НДС. Системы ERP необходимо модифицировать, чтобы они могли правильно рассчитывать НДС, выставлять правильные счета и предоставлять правильную информацию, необходимую для подачи правильной декларации по НДС. Переход на НДС окажется сложным и длительным процессом.

У предприятий уже есть функционирующий бухгалтерский отдел и системы бухгалтерского учета, но они должны быть в состоянии точно фиксировать НДС. Ключевой персонал должен быть обучен НДС на соответствующем уровне знаний, необходимо разработать структуру управления для обеспечения эффективного управления НДС с четко определенными обязанностями и контролем. Все бизнес-операции (продажи и закупки) должны быть проанализированы для определения правильного учета НДС. Системы ERP необходимо модифицировать, чтобы они могли правильно рассчитывать НДС, выставлять правильные счета и предоставлять правильную информацию, необходимую для подачи правильной декларации по НДС. Переход на НДС окажется сложным и длительным процессом.

МВФ считает, что четыре оставшиеся страны Персидского залива могут быть не готовы к введению НДС до середины или конца 2019 года. Понятно, что оманские компании неохотно готовятся к введению НДС, поскольку закон Омана еще не опубликован, а дата введение налога является неопределенным (хотя правительство Омана указало 1 января 2019 г. ). Действительно, для тщательной подготовки бизнеса потребуется текст Закона и Положения. Однако это не означает, что разумно откладывать подготовку к НДС до момента опубликования закона. Основываясь на нашем опыте в других странах, которые ввели НДС, таких как Малайзия и Австралия, предприятиям, вероятно, потребуется до 12 месяцев, чтобы полностью подготовиться к новому налогу.

). Действительно, для тщательной подготовки бизнеса потребуется текст Закона и Положения. Однако это не означает, что разумно откладывать подготовку к НДС до момента опубликования закона. Основываясь на нашем опыте в других странах, которые ввели НДС, таких как Малайзия и Австралия, предприятиям, вероятно, потребуется до 12 месяцев, чтобы полностью подготовиться к новому налогу.

Маловероятно, что столько времени будет доступно после публикации закона, учитывая, что Саудовская Аравия и ОАЭ опубликовали свои законы за шесть месяцев до даты начала действия налога. Это должно дать повод для беспокойства. Однако хорошая новость заключается в том, что для большинства отраслей Рамочное соглашение по НДС ССАГПЗ обеспечивает достаточную основу для выполнения большей части работы до публикации Закона Омана об НДС. В частности, уже сейчас можно начать налоговое определение всех транзакций (входных и выходных), оценку административной организации с целью разработки системы контроля НДС и оценку существующей системы учета на предмет ее способности взимать НДС.

(Доктор Роберт Ф. ван Бредероде — налоговый юрист, ученый и практик, специализирующийся в области глобального косвенного налогообложения, с более чем 30-летним опытом консультирования различных клиентов, включая некоторые из крупнейших компаний из списка Fortune 500. В настоящее время он является консультантом. в Crowe Horwath Oman (Роберт опубликовал десятки журнальных статей и является автором восьми книг по НДС и финансовым услугам).

Время имеет значение (всегда)

Несмотря на то, что это может показаться сложным, раздел 112 Налогового кодекса 1997 года с поправками (Налоговый кодекс) позволяет налогоплательщику подать заявление на выдачу сертификата налогового кредита/возврата входящего налога на добавленную стоимость (НДС), относящегося к продажам с нулевой ставкой или фактически с нулевой ставкой, или в случае отмены регистрации налогоплательщика в связи с прекращением деятельности или в связи с изменением или прекращением статуса его регистрации по налогу на добавленную стоимость.

На филиппинском налогообложении общеизвестно, что возврат налогов носит характер налоговых льгот и, следовательно, интерпретируется строго против налогоплательщика. Возврат налогов, в отличие от расследований налоговой проверки, как правило, не является приоритетным, а тем более предпочтительным для Бюро внутренних доходов (BIR). Таким образом, налогоплательщик, претендующий на возмещение НДС, должен соблюдать не только существенные, но и процессуальные требования, установленные Налоговым кодексом, в частности, в отношении сроков исковой давности при подаче заявления.

Статья 112 Налогового кодекса предусматривает, что налогоплательщик может подать административное заявление о возмещении НДС в BIR в течение двух лет после закрытия налогового квартала, в котором были осуществлены продажи, или в течение двух лет с даты аннулирования регистрации. Комиссар BIR может удовлетворить претензию в течение 120 дней с даты подачи полных подтверждающих документов.

Если требование отклонено или уполномоченный BIR не принимает меры по иску в течение 120-дневного периода, налогоплательщик может обжаловать решение или бездействующее требование в Апелляционном налоговом суде (АНС) в течение 30 дней с момента получения решение об отказе в удовлетворении иска или по истечении 120-дневного срока.

Приведенное выше правило может показаться базовым. Но это не так. На самом деле несколько решений были обнародованы Верховным судом, интерпретирующим статью 112 Налогового кодекса.

Шесть лет назад у меня была возможность написать статью в этой рубрике Top of Mind (ранее KPMG Corner), в которой обсуждались решения Верховного суда о сроках исковой давности при подаче иска о возмещении НДС, наиболее важным из которых является дело Комиссара внутренних доходов против Aichi Forging Company of Asia, Inc. (G.R. № 184823, 6 октября 2010 г.) . Дело Аити установило доктрину строгого соблюдения срока подачи судебного иска в порядке ходатайства о пересмотре в ГТА, несоблюдение которого делает судебный иск преждевременным. Срок 120 + 30 дней является не только обязательным, но и юрисдикционным. Также было уточнено, что фраза «в течение двух лет после закрытия налогового квартала, когда были осуществлены продажи с нулевой ставкой или фактически с нулевой ставкой» относится к претензиям, поданным в BIR, а не к апелляциям, поданным в CTA.

Список дел, разрешенных нашими судами с применением доктрины Аити , продолжался до другого знаменательного дела, Уполномоченный налоговой службы против San Roque Power Corp. (G.R. № 187485, 12 февраля 2013 г.) . было принято Верховным судом.

В деле San Roque , Верховный суд постановил, что, в качестве исключения из обязательного 120 + 30-дневного периода, судебный иск о возмещении НДС, который был подан в CTA до истечения 120-дневного период считается своевременным, если такая подача произошла 10 декабря 2003 г. или после этой даты (дата издания Постановления BIR № DA-489).-03), но до 6 октября 2010 г. (дата обнародования дела Аити ). В Постановлении BIR № DA-489-03 в качестве общего правила толкования, на которое могут полагаться налогоплательщики, прямо указывалось, что налогоплательщику не нужно ждать истечения 120-дневного периода, прежде чем он сможет обратиться за судебной защитой в CTA. в порядке ходатайства о пересмотре.

Применение исключения к обязательному 120 + 30-дневному периоду в соответствии с делом Сан-Роке , Верховный суд, в случае Deutsche Knowledge Services Pte Ltd. против Комиссара внутренних доходов (G.R. № 197980, 1 декабря 2016 г.) , постановил, что, хотя судебный иск был подан в CTA 17 апреля 2009 г., через 17 дней после подачи налогоплательщиком своего требования в BIR], не оспаривается, что указанная дата подачи приходится на период с 10 декабря 2003 г. (дата издания Постановления BIR № DA-489-03), но до 6 октября 2010 г. (дата обнародования дела Аити ). Таким образом, судебный иск налогоплательщика был подан своевременно и должен быть надлежащим образом рассмотрен и рассмотрен ГНА.

В результате разъяснения вопросов, касающихся заявления о возмещении НДС по делу Сан-Роке , БИР выдал РМЦ № 54-2014 от 11 июня 2014 года, в котором обобщены правила подачи и рассмотрения заявлений о возмещении НДС. Возврат НДС.

Наиболее примечательным положением РМЦ № 54-2014 является то, что если заявление не принимается комиссионером ЗБИ в течение 120 дней, такое «бездействие» считается отказом в удовлетворении заявления о возмещении НДС. К претензии уже должны быть приложены полные подтверждающие документы, и налогоплательщику запрещается подавать дополнительные документы после того, как он подал свою претензию.

К претензии уже должны быть приложены полные подтверждающие документы, и налогоплательщику запрещается подавать дополнительные документы после того, как он подал свою претензию.

Таким образом, с 11 июня 2014 г. (дата вступления в силу СУР № 54-2014) представляется, что находящиеся на рассмотрении административные требования о возмещении НДС были «признаны отклоненными» ЗБИ в соответствии с указанным СУР до Положения о доходах (ПП) № 01-2017 издан 03.01.2017 и вступил в силу 04.02.2017.

РП № 01-2017 устанавливает порядок работы кассы с заявлениями о возмещении НДС, поданными до РКК № 54-2014 от июня. 11, 2014.

В качестве справки, РМЦ № 49-2003 от 15 августа 2003 г. разрешил налогоплательщикам подать полный комплект подтверждающих документов в течение 30 дней с момента подачи заявления на возмещение НДС, если не предоставлено дополнительное продление, не превышающее 30 дней. дней. Претензия официально принимается только при представлении полного пакета документов. Только после такого представления начнется отсчет 120-дневного периода.

Только после такого представления начнется отсчет 120-дневного периода.

В последующем издан РМЦ № 54-2014 от 11.06.2014. Как упоминалось ранее, создается впечатление, что РКН № 54-2014 имеет обратную силу, поскольку ожидающие рассмотрения претензии «признаются отклоненными» по истечении 120-дневного срока с даты подачи претензии, хотя налогоплательщики все еще находятся в процессе. представления полного пакета документов, что ранее было разрешено в соответствии с РМЦ № 49-2003. Он исходил из того, что ожидающие рассмотрения претензии были поданы с полным комплектом документов и по ним не было принято никаких мер по истечении 120-дневного периода.

В деле Pilipinas Total Gas против Комиссара внутренних доходов (G.R. № 20 7112, 8 декабря 2015 г.) Верховный суд постановил, что налогоплательщики имеют право предъявлять свои претензии в порядке, предусмотренном в соответствии с действующими нормами на момент их подачи. Таким образом, ПМК № 54-2014 не может применяться задним числом, так как это нанесет ущерб налогоплательщикам, чьи требования были поданы и находятся на рассмотрении до 11 июня 2014 г. , даты вступления в силу ПМК № 54-2014.

, даты вступления в силу ПМК № 54-2014.

По решению Pilipinas Total Gas , возникла необходимость в уточнении налогового режима и обработки заявлений на возмещение НДС, поданных и находящихся на рассмотрении до RMC № 54-2014. В связи с этим был издан РР № 01-2017.

Таким образом, претензии, поданные до СУР № 54-2014, продолжают рассматриваться БИР в административном порядке в соответствии с правилами, установленными в РР № 01-2017, следующим образом: (1) у налогоплательщика есть два года после закрытие налогооблагаемого квартала, когда были осуществлены продажи, чтобы подать заявку на выдачу сертификата налогового кредита или возмещение зачитываемого предналога, относящегося к таким продажам. Прежде чем административное требование будет прекращено по давности, налогоплательщик должен представить свои полные подтверждающие документы; (2) комиссар БИР или его уполномоченный представитель должен был принять решение по претензии в течение 120 дней с даты подачи полного пакета документов или с даты подачи заявления, если налогоплательщик не представил дополнительные документы.

Однако следующие претензии, поданные и находящиеся на рассмотрении до вступления в силу РМЦ № 54-2014, не подпадают под действие РП № 01-2017: (1) заявки, поданные по истечении двухлетнего срока давности; (2) отказ в письменной форме утверждающим органом; (3) предоставленные утверждающим органом; и (4) те, которые уже обжалованы и находятся на рассмотрении CTA, если нет доказательств отзыва дела.

В нынешнем виде РР № 01-2017 предоставил «средство правовой защиты» обратной силы, приданной РМЦ № 54-2014. Другими словами, РМЦ № 54-2014 следует применять перспективно, то есть для требований, заявленных после 11 июня 2014 года. чтобы не было отказано в ценном требовании.

Мария Офелия Г. Мариано — менеджер налоговой группы KPMG R.G. Manabat & Co. (KPMG RGM&Co.), филиппинская фирма-член KPMG International. КПМГ РГМ&Ко. была признана налоговой практикой 1-го уровня, практикой трансфертного ценообразования 1-го уровня, ведущей фирмой по налоговым сделкам 1-го уровня и Национальной фирмой года по трансфертному ценообразованию на Филиппинах в 2016 году по версии International Tax Review.