ИП — это физическое или юридическое лицо. Статус ИП

Перед выбором формата ведения будущего бизнеса многие задумываются о статусе и форме собственности своего предприятия. Один из наиболее простых и доступных вариантов — зарегистрировать ИП. Ведь логично предположить, что раз индивидуальный предприниматель может нанимать сотрудников, вести коммерческую деятельность, взаимодействовать с другими участниками рыка, получается, что ИП — это юридическое лицо.

На самом деле это не так. Статус ИП существенно отличается от других форм собственности.

Понятие индивидуального предпринимателя возникает в момент реализации права физическим лицом заниматься коммерческой деятельностью без образования юридического лица (согласно п.1 ст.23 ГК РФ). Без официальной регистрации такая деятельность будет считаться незаконной (ст. 171 УК РФ, за исключением ряда ситуаций, в которых допускается коммерческая деятельность физлица без открытия ИП).

На практике же установить отличия полноценного юридического лица от ИП очень сложно.

К наиболее заметным можно отнести следующие:

- Предприниматель может вести свою деятельность без наличия печати.

- Получаемая прибыль от бизнеса принадлежит ИП и ей он может распоряжаться по своему усмотрению в любой момент времени (юридические лица, даже если они созданы одним учредителем, такой возможности не имеют, дивиденды при этом облагаются НДФЛ).

- Индивидуальным предпринимателям недоступны некоторые виды деятельности (согласно ст. 12 ФЗ № 99, а также ряда других законодательных актов: 171-ФЗ, № 5663-1, № 325-ФЗ, № 170-ФЗ, № 395-1, № 7-ФЗ, № 4015-1; дополнительные ограничения могут накладываться выбранным режимом налогообложения).

- Штрафы ИП значительно ниже взысканий с юридических лиц за аналогичные проступки.

- Наличие расчётного счёта для ИП — необязательное условие (хотя на практике без него достаточно сложно обойтись).

- Адресом регистрации ИП всегда является адрес его прописки. Хотя ЮЛ тоже могут выбрать на роль юридического адреса место прописки директора или одного из учредителей.

- Предприниматель отвечает по долгам и имущественным спорам всем своим имуществом (вне зависимости от того, используется оно для бизнеса или нет — ст. 24 ГК РФ), а участники ЮЛ —в соответствии с долей в уставном капитале (но есть ряд ситуаций, в которых участников могут привлечь к личной ответственности).

Поэтому наиболее правильным ответом на вопрос «ИП — это физическое или юридическое лицо?» будет следующее утверждение:

«ИП — это физическое лицо, официально ведущее коммерческую деятельность».

Соответственно, к ИП могут применяться только те утверждения в законодательных актах, которые касаются физических лиц, или те, в которых чётко прописан субъект «индивидуальный предприниматель», если не определено иное. К категории юридических лиц ИП не относится

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

Правовой статус индивидуального предпринимателя

Особенности статуса ИП

Многие начинающие реализацию собственных бизнес идей предприниматели встают перед выбором организационно правовой формы этого бизнеса. И как правило, сразу же сталкиваются с необходимостью сопоставить плюсы и минусы различных форм организации, а следовательно и с необходимостью определить свой потенциальный правовой статус при выборе того или иного варианта.

Правовой статус индивидуального предпринимателя – это не совсем однозначный вопрос, так как такая форма хозяйствования как ИП объединяет в себе признаки и юридических лиц и физических.

ИП – это физическое или юридическое лицо

Первый вопрос, который является камнем преткновения, — это вопрос является ли ИП физическим или юридическим лицом. Чтобы ответить на него, необходимо обратиться к ст.23 Гражданского Кодекса РФ, в которой дается определение для физ.лиц, ведущих предпринимательскую деятельность. Итак, индивидуальный предприниматель – это гражданин, занимающийся предпринимательской деятельностью без образования юридического лица. Таким образом, действующий закон однозначно исключает ИП из юридических лиц.

В то же время, однозначно относить ИП к рядовым гражданам также нельзя, так как в связи с участием в предпринимательской деятельности они наделены специфическими правами и обязанностями.

Поэтому правильнее будет определять ИП как отдельную категорию граждан (физических лиц), не являющихся юридическим и лицами, но ведущими предпринимательскую деятельность и в связи с этим обладающие особенными правами и обязанностями, но только в тех сферах, которые связаны с такой деятельностью, а во всех остальных они выступают как рядовые граждане.

Особенности правового статуса ИП

Что касается правового статуса индивидуального предпринимателя, то в силу двойственности положения ИП и природа его статуса также двойственна – с одной стороны ИП участвует в хозяйственной деятельности, но при этом никакого хозяйствующего субъекта не образует. Поэтому перечень прав гражданина, получившего статус ИП, имеет свои особенности – это:

- Самое главное право, которое дает статус ИП – это право вести предпринимательскую деятельность.

При этом существуют ограничения на виды деятельности, доступные для ИП, например, ИП не может заниматься реализацией алкогольной продукцией или частной охранной практикой. Поэтому если вы планируете начать деятельность в таких сферах, вам придется регистрировать ООО.

- Правовой статус индивидуального предпринимателя не предполагает разделения имущества гражданина на участвующее или не участвующее в хозяйственной деятельности. Это имеет как преимущества (например, можно использовать личный автомобиль для получения дохода), так и недостатки –в случае неисполнения обязательств перед кредиторами в счет уплаты долгов возможно изъятие собственности ИП как физ. лица (того же автомобиля, квартиры, земельных участков) даже если эта собственность не использовалась в предпринимательской деятельности.

- ИП обязан своевременно оплачивать налоги в соответствии с выбранной формой налогообложения, а также вносить обязательные взносы в ПФР.

- При наличии работников ИП обязан выступать в роли их налогового и страхового агента и вносить за них плату в соответствующие бюджетные фонды.

- В случаях судебных разбирательств в отношении лиц, имеющих правовой статус индивидуального предпринимателя, первое, что необходимо сделать – определить в качестве кого действовал гражданин в момент правонарушения – как ИП или как физическое лицо. В зависимости от сделанного определения, судебное дело передается либо в арбитражный, либо в суд общей юрисдикции.

- В ряде регионов индивидуальные предприниматели пользуются поддержкой со стороны местных органов власти и получают определенные льготы, направленные на развитие малого бизнеса.

Это имеет как преимущества (например, можно использовать личный автомобиль для получения дохода), так и недостатки –в случае неисполнения обязательств перед кредиторами в счет уплаты долгов возможно изъятие собственности ИП как физ. лица (того же автомобиля, квартиры, земельных участков) даже если эта собственность не использовалась в предпринимательской деятельности.

Это имеет как преимущества (например, можно использовать личный автомобиль для получения дохода), так и недостатки –в случае неисполнения обязательств перед кредиторами в счет уплаты долгов возможно изъятие собственности ИП как физ. лица (того же автомобиля, квартиры, земельных участков) даже если эта собственность не использовалась в предпринимательской деятельности.Плюсы и минусы статуса ИП

Естественно, что двойственное положение ИП имеет как сильные, так и слабые стороны, поэтому важно определить преимущества и недостатки правового статуса индивидуального предпринимателя.

Подробно о преимуществах и недостатках ИП как формы организации бизнеса вы можете прочитать в статье «Минусы и плюсы ИП». Здесь же мы поговорим только о правовом статусе ИП.

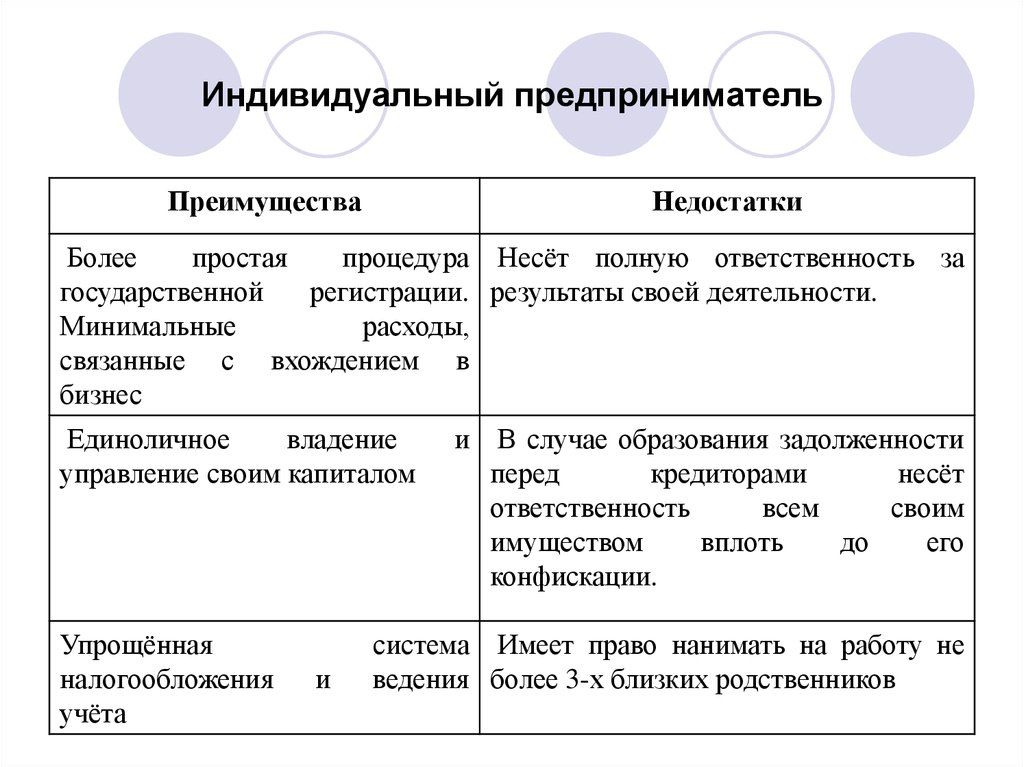

Плюсы статуса ИП

- Расширенные, по сравнению с обычными гражданами, права и обязанности ИП – право вести коммерческую деятельность.

- Освобождены от уплаты налога на доходы физических лиц.

- Минимальные расходы на регистрацию статуса ИП, минимальный комплект документов.

- Штрафы, накладываемые на предпринимателей в несколько раз меньше, чем штрафы для юр. лиц.

- Расчетный счет и печать не являются обязательными требованиями для ИП.

- ИП может самостоятельно распоряжаться доходами, полученными от бизнеса (ООО вынуждены ждать распределения прибыли).

- Облегченный режим использования имущества – и сам ИП и члены его семьи могут свободно распоряжаться всем имеющимся имуществом, без разделения на использующееся в коммерческой деятельности или нет.

- Возможность совмещать предпринимательскую деятельность с любыми другими формами взаимоотношений в обществе в качестве физического лица.

лиц.

лиц.Минусы статуса ИП

- ИП отвечает по своим обязательствам собственным имуществом, поэтому потенциальные риски для граждан, являющихся ИП, гораздо выше, чем, например, для участников ООО.

- Обязанность по оплате налогов и сдаче отчетности за себя, а также обязательное выполнение функции налогового и страхового агента за нанимаемых работников (если они есть).

- Обязанность по оплате фиксированного взноса в ПФР, даже при отсутствии фактической деятельности в отчетном периоде.

- Ограничения на доступные для ИП виды деятельности.

- Субъективно предпочтения многих потенциальных партнеров по бизнесу отдаются в пользу юридических лиц, а не ИП.

- Если ИП начинает бракоразводный процесс, то все имущество делится между супругами поровну (если иное не предусмотрено брачным договором).

Таким образом, двойственный правовой статус индивидуального предпринимателя предполагает как преимущества, так и недостатки, которые могут как способствовать, так и наоборот – мешать развитию вашего бизнеса. Имущественная ответственность ИП, которая останавливает многих начинающих предпринимателей, на самом деле не должна смущать, если вы собираетесь честно и внимательно вести начатое дело, не пытаться уклоняться от взятых на себя обязательств и здраво оценивать имеющиеся риски от того или иного варианта вложения средств.

ИП юридическое или физическое лицо.

Является ли ИП юридическим лицом?

Является ли ИП юридическим лицом?Один из наиболее распространенных вопросов, который задают себе люди, желающие стать индивидуальными предпринимателями, звучит так: «ИП юридическое или физическое лицо» Постараемся максимально четко на него ответить и выяснить, является ли ИП юридическим лицом.

Для того, чтобы глубже понять суть вопроса, нужно дать точное определение термину «индивидуальный предприниматель» или «ИП».

Итак, индивидуальный предприниматель (ИП) — физическое лицо, которое зарегистрировано в порядке, установленном законом, осуществляющее предпринимательскую деятельность без образования юридического лица.

Нужно отметить, что ранее в законодательстве России были использованы следующие эквивалентные термины:

- «частный предприниматель»;

- ПБОЮЛ («предприниматель без образования юридического лица»).

В последнее время эти эквивалентные понятия заменили на термин «индивидуальный предприниматель».

То есть, можно сделать вывод, что ИП не является юридическим лицом по причине наличия статуса индивидуального предпринимателя закрепленного за определенным человеком, что по закону РФ делает ИП физическим лицом.

В Российской Федерации любой гражданин может стать ИП, зарегистрировавшись по месту жительства.

Деятельность индивидуальных предпринимателей (включая их регистрацию) регулируется следующими законами и нормативно-правовыми актами:

- Гражданским кодексом РФ;

- Федеральным Законом РФ № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- отдельными постановлениями Правительства РФ.

Итак, ответ на вопрос, является ли ИП юридическим лицом, отрицательный. И, подводя итоги, для подтверждения того, что индивидуальный предприниматель (ИП) является физическим, а не юридическим лицом, приведем выдержки из Гражданского кодекса Российской Федерации:

«Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя».

«Государственная регистрация может быть осуществлена только по месту официальной постоянной регистрации по месту жительства вышеуказанного гражданина».

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22. 1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

1 Федерального закона от 08.08.2001 №129-ФЗ).

1 Федерального закона от 08.08.2001 №129-ФЗ).Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22.1 Федерального закона от 08.08.2001 №129‑ФЗ).

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п.I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

Необходимо обязательно предоставить адрес электронной почты.

ИП это физическое или юридическое лицо

Содержание

- ИП это юридическое лицо или физическое? Какая разница

- Положительные стороны статуса ИП

- Отрицательные стороны статуса ИП

- Плюсы ООО и минусы ИП — видео

Начинающие бизнесмены порой сталкиваются с трудностями при выборе организационно-правовой формы бизнеса. И как правило, сразу же сталкиваются с необходимостью сопоставить как явные плюсы, так и неоспоримые отрицательные стороны различных форм организации, а следовательно и с необходимостью определить свой потенциальный юридический статус при выборе разнообразных форм хозяйствования.

И все же попробуем разобраться ИП это физическое или юридическое лицо?

ИП это юридическое лицо или физическое? Какая разница

Юридический статус ИП – это весьма щекотливый вопрос, именно из-за того, что индивидуальный предприниматель все-таки сочетает в себе как признаки юридического лица, так и физического.

Самый главный момент здесь, применимы ли к индивидуальному предпринимателю все отличительные признаки юридического лица или все же нет.

Для того, чтобы стопроцентно ответить на него, нужно рассмотреть положения статьи 23 ГК РФ, в которой содержится четкое определение для граждан, ведущих свой бизнес без образования юридического лица.

Основываясь на положениях вышеназванной статьи, становится понятно, что статус ИП – это прежде всего гражданин, имеющий статус предпринимателя без признаков образования юрлица. Таким образом, действующая на сегодняшний день на редакция закона однозначно исключает индивидуальных предпринимателей из всего числа юридических лиц.

Однако, в это же время, однозначно отнести предпринимателей к рядовым гражданам — физическим лицам также не вполне правильно, так как они, исходя из своего полноценного участия в хозяйственной деятельности, наделены согласно Гражданскому Кодексу как особыми правами, так и специфическими обязанностями.

Будет гораздо правильнее назвать индивидуальных предпринимателей особой категорией граждан, которые ведут свою деятельность, но без образования юрлица.

Однако относительно правового статуса ИП, то из-за двоякости положения об ИП и характер его статуса также двоякий.

Как ни крути, индивидуальный предприниматель принимает участие в хозяйственной деятельности, однако хозяйствующего субъекта не образовывает.

Поэтому, весь спектр прав с юридической точки зрения и обязанности гражданина, имеющего статус ИП как физического или же юридического лица, получает свои отличительные черты – а именно важнейшее право, приобретаемое гражданином со статусом ИП – это законное право заниматься своей предпринимательской деятельностью.

Юридический статус ИП не предусматривает никакого разделения имущества физического лица на принимающее участие или же никак не участвующее в деятельности.

Все это дает как относительные плюсы, так и свои сложности –в случае наличия судебных решений о взыскании сумм недоимок с индивидуального предпринимателя — взыскание будет обращено на любое имущество физического лица (того же личного автомобиля, собственной квартиры, оформленных на гражданина земельных участков и объектов недвижимости), и даже если эти предметы и не были никак использованы при ведении бизнеса гражданином. (Читайте также — ООО учредительные документы)

Предприниматель, в соответствии со своим статусом участника хозяйственной деятельности, обязан своевременно, в установленные в законе сроки и в полном объеме оплачивать суммы налогов и необходимых платежей во внебюджетные фонды.

При наличии у предпринимателя наемных работников, он также должен вносить платежи за них в бюджетную систему всех уровней и внебюджетные фонды.

В определенных случаях, когда необходимо судебное разбирательство с контрагентом — индивидуальными предпринимателем, сначала необходимо определить, в качестве кого осуществлял свою деятельность контрагент — в качестве ИП или же в качестве гражданина — физического лица и в зависимости от этого необходимо подавать либо в арбитражный суд, либо в районный (городской) суд по месту постоянной регистрации предпринимателя. (Читайте также — Какие налоги платит ИП)

Кроме того, в некоторых регионах России ИП могут пользоваться различными мерами государственной поддержки наравне с другими субъектами малого бизнеса-юридическими лицами.

Вполне естественно, что двоякий юридический статус ИП при этом имеет как очевидные плюсы, так и неоспоримые минусы, поэтому важно выделить преимущества и недостатки юридического статуса ИП. (Рекомендуем прочитать статью — Регистрация ИП в 2016 году: необходимые документы и действия)

Положительные стороны статуса ИП

- Более широкие относительно других граждан, права и исполняемые обязанности ИП – право вести самостоятельную предпринимательскую деятельность. Самая быстрая регистрация и самые низкие затраты на это.

- Согласно положениям Кодекса об административных правонарушениях, штрафы, накладываемые за различные нарушения на ИП всегда намного меньше, чем аналогичные же штрафы для юридических лиц.

- Открывать расчетный счет и обязанность иметь печать не являются требованиями для ИП, что снижает расходы на открытие. (Читайте также — коды ОКВЭД для ИП)

- Предприниматель имеет право самостоятельно распоряжаться прибылью, полученными от ведения бизнеса (юрлица вынуждены ожидать распределения своей прибыли).

- Более легкий режим приобретения, реализации и использования имущества. Сам предприниматель,а так же члены его семьи имеют право беспрепятственно владеть и распоряжаться всем находящимся в его собственности имуществом, без какого-либо разделения на применяемое в предпринимательской деятельности или нет.

- Индивидуальный предприниматель имеет удобную возможность совмещать бизнес с другими видами взаимоотношений в обществе в качестве физического лица.

Самая быстрая регистрация и самые низкие затраты на это.

Самая быстрая регистрация и самые низкие затраты на это.Отрицательные стороны статуса ИП

- ИП несет ответственность по своим обязательствам и долгам всем имеющимся у них имуществом, поэтому финансовые и имущественные риски граждан, являющихся ИП, существенно выше, чем для учредителей ООО.

- Индивидуальный предприниматель обязан уплачивать налоги за себя даже если прибыли от его деятельности пока нет, а также несет на себе бремя выполнения функций налогового и страхового агента за своих работников.

- Сложности в работе индивидуального предпринимателя с функциями как юридического, так и физического лица.

- Предпочтения многих контрагентов приходятся в пользу именно юридических лиц, а не ИП.

- В случае если предприниматель, к примеру, инициирует бракоразводный процесс, то все совместно нажитое имущество будет разделено между бывшими супругами поровну (если нет брачного договора).

- Двойственный правовой статус ИП имеет как плюсы, так и минусы, которые могут как поспособствовать, так и наоборот – помешать развитию бизнеса.

- Полная индивидуальная ответственность индивидуального предпринимателя всем имеющимся у него имуществом, которая смущает многих неопытных предпринимателей, на самом-то деле не повлечет за собой ничего дурного, если вы собираетесь ответственно вести бизнес, честно исполнять все возложенные обязательства и трезво соотносить возможные риски от того или иного способа инвестирования средств.

Рекомендуем также прочитать — «что такое оффшор и для чего он нужен предпринимателям?»

Плюсы ООО и минусы ИП — видео

Теперь вы получили ответ на вопрос — «ИП это физическое или юридическое лицо», остается взвесить все плюсы и минусы формы организации и выбрать ту форму деятельности, которая вам подходит больше всего.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Интернет-маркетолог, эксперт по быстрому запуску бизнеса и построению системы управления.

|

| ||||||||||||||||||||||||||||||||||

В деловых отношениях действующим законодательством допускается участие как физических лиц, так и индивидуальных предпринимателей, поэтому выбор остается за самим гражданином.

В деловых отношениях действующим законодательством допускается участие как физических лиц, так и индивидуальных предпринимателей, поэтому выбор остается за самим гражданином. 09.2013 по делу N 33-5447).

09.2013 по делу N 33-5447).

Указанное обстоятельство не было опровергнуто, доказательств иной деятельности не представлено. Законность начисления налога подтверждена решением Первоуральского городского суда Свердловской области от 27.06.2012. В связи с этим постановление N 1037 от 01.03.2012 г. не противоречит положениям налогового законодательства.

Указанное обстоятельство не было опровергнуто, доказательств иной деятельности не представлено. Законность начисления налога подтверждена решением Первоуральского городского суда Свердловской области от 27.06.2012. В связи с этим постановление N 1037 от 01.03.2012 г. не противоречит положениям налогового законодательства. По наиболее важным делам проект дела обсуждается коллегиально всеми ведущими юристами компании. На основании проекта дела готовится исковое заявление.

По наиболее важным делам проект дела обсуждается коллегиально всеми ведущими юристами компании. На основании проекта дела готовится исковое заявление. КАССАЦИОННАЯ ИНСТАНЦИЯ

КАССАЦИОННАЯ ИНСТАНЦИЯ

Налоговый резидент: определение | Физические и юридические лица в статусе резидентов — Контур.Бухгалтерия

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Что такое физическое лицо?

Физическое лицо — это вид бизнеса, который рассматривается как отдельное юридическое лицо. Обычно это относится к корпорациям. 3 мин. Чтения

1. Как корпорации являются отдельными юридическими лицами?2. Корпорации: плюсы и минусы

3. Обращаются ли с корпорациями как с людьми?

Физическое лицо — это вид бизнеса, который рассматривается как отдельное юридическое лицо. Обычно это относится к корпорациям.

Как корпорации индивидуальные юридические лица?

В Соединенных Штатах корпорация может быть определена как юридическое лицо, которое, в соответствии с законодательством штата, может заниматься деятельностью, а также требовать юридического имени, как это ограничено корпоративным уставом.

С юридической точки зрения корпорации обладают определенными правами и обязанностями. Они также несут обязательства других физических лиц. Для целей налогообложения IRS квалифицирует внутреннюю корпорацию как «лицо из Соединенных Штатов». Точно так же иностранные корпорации рассматриваются как «иностранные лица».

Некоторые компании автоматически считаются корпорациями. Другие должны выбрать вариант в качестве налоговой классификации.

Еще в 1819 году Верховный суд США постановил, что корпорация обладает многими из тех же прав, что и отдельные граждане.Корпорации могут делать следующее:

- Заключение договоров

- Обеспечение исполнения контрактов

- Исковое заявление

- Подать в суд

- Собственные активы

- Платить налоги

Права корпорации защищены конституцией.

Физические лица, желающие создать корпорацию, должны подать учредительные документы в штат, в котором они хотят зарегистрироваться. Документы являются учредительными документами.Когда люди создают корпорацию, они осознают следующие два основных преимущества:

- Они могут выпускать акции через корпорацию.

- Они защищены от личной ответственности.

Человек, который хочет быть совладельцем корпорации, должен купить только часть выпущенных акций.

Если корпорация несет юридическую ответственность за ущерб, возмещение ограничивается активами корпорации. Корпоративные должностные лица и акционеры защищены от судебных исков.Единственный способ снять эту защиту — это совершить мошенничество.

Корпорации: плюсы и минусы

Корпорация — это отдельное физическое лицо. Он работает в соответствии с законодательством штата, а его устав ограничивает сферу его деятельности и название. Корпорации — это юридические лица. Акционеры владеют ими, а директора управляют ими. Им управляют офицеры.

При соблюдении юридических формальностей владельцы корпораций не несут личной ответственности по коммерческим долгам или обязательствам.Акции корпорации можно свободно покупать и продавать. Это регулируется применимыми законами и правилами о ценных бумагах.

Существует несколько видов корпораций, например:

- C корпорации

- S корпорации

- Профессиональные корпорации (ПК)

- Закрытые акционерные общества

- Профессиональные ассоциации (P.A.)

C корпорации подлежат двойному налогообложению: сама корпорация облагается налогом на свою прибыль, а акционеры платят налоги с дивидендов.

Корпорации имеют следующие преимущества:

- Ограниченная ответственность акционеров: ответственность акционера ограничена тем, что он или она вложили в бизнес. Кредиторы не могут наложить арест на личные активы акционеров для погашения корпоративных долгов, если нет личной гарантии.

- Бессрочная жизнь: акции предприятия могут быть переданы наследникам в случае смерти акционера. Даже когда акционеры покидают бизнес, он остается юридическим лицом.

- Легкость передачи прав собственности: Акционеры могут продавать акции, когда они хотят, до тех пор, пока существует рынок.

- Простота расширения: есть большие возможности для привлечения капитала за счет продажи акций.

Корпорации имеют следующие недостатки:

- Постановление правительства: Корпорация должна соблюдать все государственные нормы и правила ведения документации.

- Более высокая стоимость: создание корпорации обходится дороже по сравнению с другими видами бизнеса.

- Ограничения штата: корпоративный устав ограничивает ведение бизнеса тем штатом, в котором он выпущен, если владельцы не получат разрешения от других штатов.

- Двойное налогообложение: это не относится к корпорациям, которые выбирают статус S corp, но применяется к корпусу C.

Обращаются ли с корпорациями как с людьми?

Корпорации не имеют тех же прав, что и физическое лицо. Например, они не могут делать следующее:

- Голосовать

- Сбор социального обеспечения

- Объявить детей налоговыми вычетами

Корпоративная личность имеет две основные особенности: владение недвижимостью и контракты.

Корпорации могут владеть товарными знаками, землей, зданиями и другими видами частной собственности. Они могут заключать юридически обязательные контракты и участвовать в спорах в качестве ответчика или истца.

Руководители и акционеры корпорации не могут лично подать иск, если с корпорацией каким-либо образом поступили несправедливо. Аналогичным образом, никакая внешняя сторона не может подавать в суд на отдельных должностных лиц или акционеров за ущерб, причиненный корпорацией.

В техническом смысле корпорация не является физическим лицом, но с юридической точки зрения бизнес пользуется некоторыми индивидуальными правами.Защита личной ответственности, которой пользуются корпоративные владельцы, часто является важным фактором при выборе этой бизнес-структуры.

Если вам нужна помощь с физическим лицом, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Типы хозяйствующих субъектов

ИП

Это бизнес, которым управляет одно физическое лицо для его или ее собственной выгоды. Это простейшая форма организации бизнеса. Собственников не существует отдельно от собственников. Обязательства, связанные с бизнесом, являются личными обязательствами владельца, и бизнес прекращается в случае смерти владельца. Собственник принимает на себя риски бизнеса в пределах своих активов, независимо от того, используются ли они в бизнесе или находятся в личной собственности.

К индивидуальным предпринимателям относятся профессиональные люди, поставщики услуг и розничные торговцы, которые «занимаются бизнесом сами для себя». Хотя индивидуальное предприятие не является отдельным от своего владельца юридическим лицом, для целей бухгалтерского учета оно является отдельным юридическим лицом. Финансовая деятельность предприятия (например, получение комиссионных) ведется отдельно от личной финансовой деятельности человека (например, оплата дома).

Товарищество с ограниченной ответственностью

Полное товарищество — это соглашение, выраженное или подразумеваемое, между двумя или более лицами, которые объединяются для ведения коммерческой деятельности с целью получения прибыли.Каждый партнер вносит деньги, имущество, рабочую силу или навыки; каждый участвует в прибылях и убытках бизнеса; и у каждого есть неограниченная личная ответственность по долгам бизнеса.

Коммандитные товарищества ограничивают личную ответственность отдельных партнеров по долгам бизнеса в соответствии с суммой, которую они вложили. Партнеры должны подать свидетельство о коммандитном партнерстве в государственные органы.

Общество с Ограниченной Ответственностью (ООО)

ООО — это гибрид партнерства и корпорации.Члены LLC имеют операционную гибкость и выгоды от дохода, аналогичные партнерским, но также имеют ограниченную ответственность. Хотя это кажется очень похожим на коммандитное товарищество, есть существенные юридические и законодательные различия. Рекомендуется проконсультироваться с юристом для определения лучшего юридического лица.

Корпорация

Корпорация — это юридическое лицо, действующее в соответствии с законодательством штата, объем деятельности и название которого ограничены ее уставом. Учредительный договор должен быть зарегистрирован в государстве для создания корпорации.Акционеры защищены от ответственности, и те акционеры, которые также являются сотрудниками, могут воспользоваться некоторыми не облагаемыми налогами льготами, такими как медицинское страхование. В случае корпорации C существует двойное налогообложение: сначала налоги на прибыль, а затем — налоги на дивиденды акционеров (как прирост капитала).

Корпорация малого бизнеса (S-Corporation)

Подраздел S-корпорации — это особые закрытые корпорации (существуют ограничения на количество членов), созданные для предоставления малым корпорациям налоговых преимуществ при соблюдении требований Кодекса IRS.Корпоративные налоги не взимаются, и владельцы сообщают о них в своих индивидуальных федеральных налоговых декларациях, что позволяет избежать «двойного налогообложения» обычных корпораций.

Преимущества / недостатки

ИП

- Простота организации — это наиболее распространенная форма организации бизнеса в Соединенных Штатах, потому что ее проще и дешевле создать.

- Минимальные юридические ограничения — меньше отчетов нужно подавать в государственные органы.Нет чартерных ограничений на операции.

- Легкость прекращения — дело может быть прекращено по желанию собственника.

- Владелец действительно является хозяином, принимает все решения, сохраняет всю прибыль и берет на себя ответственность за все убытки и долги.

- Трудности с привлечением капитала — это может быть проблемой, поскольку ресурсы человека обычно меньше, чем объединенные ресурсы партнеров.

- Ограниченный срок существования предприятия — несвоевременное, непредвиденное или незапланированное отстранение собственника от деятельности предприятия может иметь последствия для кредиторов.

- Неограниченная ответственность — это, безусловно, самый большой недостаток для собственника. Несмотря на то, что собственники могут инвестировать только часть своего капитала в бизнес, они по-прежнему несут личную ответственность по обязательствам бизнеса в полном объеме своих активов.

Партнерство

- Более высокая доступность капитала

- Больше ресурсов для принятия решений, поддержки, творческой деятельности

- Неограниченная ответственность в общих товариществах

- Разделение полномочий — необходимость разделения полномочий для принятия решений между партнерами может задерживать процесс принятия решений и иногда приводить к разногласиям.

Общество с Ограниченной Ответственностью

- Обеспечивает максимальную гибкость для настройки структуры бизнеса

- Ограничивает ответственность участников

- Во многих штатах LLC может состоять только из одного члена (иметь преимущества магазина-единоличного предпринимателя, но ограничивать ответственность).

- Требуется всеобъемлющее соглашение об эксплуатации из-за высокой степени изменчивости / гибкости

Корпорация / S-Corporation

- Ограниченная ответственность перед акционерами — ответственность ограничена суммой, лично инвестированной в бизнес.Кроме того, личные активы не могут быть конфискованы кредиторами для погашения долгов (хотя теперь кредиторы часто запрашивают личные гарантии по бизнес-кредитам).

- Бессрочная жизнь — бизнес продолжается как юридическое лицо. Акции корпорации могут переходить к наследникам.

- Легкость передачи прав собственности — акционеры могут продать свои акции, когда захотят, если есть рынок.

- Простота расширения компании — большая способность мобилизовать капитал за счет законной продажи акций.

- Правительственное постановление — корпоративный устав должен быть получен от государства, и на корпорацию распространяются все государственные нормы и правила ведения документации, относящиеся к корпорациям.

- Затраты на организацию корпорации выше.

- Если разрешение не получено от других штатов, устав корпорации ограничивает деятельность государством, в котором он был выпущен.

- Функция двойного налогообложения, если не выбрана S-Corporation.

Налоговый менеджер | Выбор правового статуса компаний

Выбор правового статуса — важный элемент в создании или развитии компании.Как мы объяснили на нашем веб-сайте, у вас есть выбор между рассмотрением компании как физического (физического) или юридического лица. Оба варианта имеют преимущества и недостатки, которые мы обсудим.

1. Физическое лицо:

Чтобы вы могли легко понять определение физического лица (физического лица), мы будем избегать технических терминов и постараемся максимально упростить его.Физическое лицо (физическое лицо) — это лицо с фамилией, именем, адресом, датой рождения и документом, удостоверяющим личность, как и вы, уважаемый читатель.

Согласно швейцарскому законодательству, определенные юридические статусы компаний считаются физическими лицами, например:

- ИП

- Полное товарищество

- Коммандитное товарищество

2.Юридическое лицо

Юридическое лицо — это лицо, являющееся юридическим лицом с именем и адресом, оно должно быть представлено как минимум одним физическим лицом (физическим лицом). Статус юридического лица дает этому лицу права и обязанности. Примеры: подписание контракта, покупка, продажа, продвижение, расширение, развитие, предъявление иска и предъявление иска.

- Общество с ограниченной ответственностью (Sàrl)

- Общество с ограниченной ответственностью (SA)

- Кооперативная компания

- Прочие юридические лица (ассоциации и фонды)

Что означает термин «зарегистрировано»? | Малый бизнес

Зарегистрированный бизнес — это тот, который был зарегистрирован в штате, в котором он находится, с целью предоставления ему отдельного юридического статуса от его должностных лиц и сотрудников.Корпорация имеет статус «юридического или правосубъектного лица», что делает ее юридическим лицом, которое может заключать контракты и предъявлять иски. Это в отличие от индивидуальной формы бизнеса, которая юридически совпадает с ее владельцем.

Значение

Зарегистрированный бизнес может заключать юридически обязывающие контракты, выпускать акции, брать на себя долги и выполнять другие действия как отдельное юридическое лицо. Должностные лица корпорации могут действовать от имени корпорации, а не от своего имени, что отделяет их действия в качестве должностных лиц корпорации от их личных обязательств и активов.Эта защита от личных судебных исков — основная причина, по которой компании стремятся к регистрации. Фактический акт регистрации — это заполнение документов в стране регистрации бизнеса, которая создает корпорацию как юридическое лицо.

Типы

Каждый штат имеет право определять, каким типам корпораций будет разрешено регистрироваться и размещаться на его территории. Стандартная корпорация известна как C-корпорация, которая создается с целью продажи акций частной или государственной компании любому количеству инвесторов и облагается налогом отдельно от ее должностных лиц, сотрудников и инвесторов.Альтернативные формы регистрации включают S-корпорации и компании с ограниченной ответственностью, которые ограничены в некоторых действиях, доступных для C-корпораций, но предлагают выгодные структуры налогообложения для некоторых предприятий.

Временные рамки

Регистрация является постоянной после того, как в штат были поданы юридические документы. Корпорация может пережить всех своих учредителей и первоначальных акционеров. Корпорации существуют до тех пор, пока они не будут распущены по закону их должностными лицами или, в некоторых случаях, распущены государством.

Идентификация

Всем корпорациям требуется первоначальная юридическая документация в штате, в котором они находятся, а также последующие ежегодные документы для поддержания своего статуса. В каждом штате ведется общедоступный список всех прошлых и нынешних корпораций, поэтому вы можете определить, зарегистрирован ли бизнес, проверив в административном органе своего штата, есть ли он в этом списке.

Размер

Отдельные штаты имеют право определять минимальный размер корпорации, законодательно устанавливая количество отдельных людей, которые должны составить ее первоначальный офицерский состав.Обычно для регистрации достаточно одного или двух человек. Функционального верхнего предела размера корпорации не существует, хотя некоторые альтернативные типы корпораций ограничены в количестве инвесторов, которые они могут иметь до того, как им потребуется преобразовать свою корпорацию в статус C-корпорации.

Ссылки

Writer Bio

Эллис Дэвидсон был индивидуальным предпринимателем, консультантом по Интернет и технологиям, предпринимателем и автором с 1993 года. Он написал книгу о самозанятости для недавних выпускников колледжей и регулярно пишет в «Macworld» и информационный бюллетень по технологиям TidBITS.Он заканчивает книгу о возможностях самозанятости во время рецессии. Дэвидсон имеет степень бакалавра искусств в области американской цивилизации Пенсильванского университета.

Что такое юридическое лицо? — Определение | Значение

Определение: Юридическое лицо — это физическое лицо или группа лиц, которые имеют юридические права и обязанности, связанные с контрактами, соглашениями, платежами, транзакциями, обязательствами, штрафами и судебными исками. Этот термин применяется к любой организации, официально учрежденной в соответствии с конкретным набором законов, регулирующих страну.

Что означает юридическое лицо?

Юридическим лицом может быть физическое лицо, ассоциация, компания, товарищество или любая общественная форма, разрешенная действующим законодательством. В отличие от физического лица, это орган, созданный в момент юридической регистрации, с определенным именем и личностью в глазах правовой системы. Существуют разные типы юридических лиц, и у каждого из них есть определенные привилегии и обязанности, установленные законом.

Например, индивидуальный предприниматель — это разновидность юридического лица, которое имеет то преимущество, что дешево и просто, но у физического лица нет защиты активов.Это означает, что в конечном итоге любой долг может быть оплачен отдельными активами. В корпорациях акционеры имеют ограниченную ответственность и подвержены ограниченным обязательствам.

Пример

Кей Нилт — женщина средних лет, бывшая домохозяйкой. Теперь, когда ее дети выросли, она хочет начать бизнес-проект. Она планирует продавать домашнюю еду рабочим из среднего класса, которые предпочитают такую еду, но не имеют достаточно времени, чтобы готовить или поесть вне дома в полдень. Кей нужно нанять нескольких сотрудников, потому что ожидается, что работы будет слишком много для одного человека.Ей также необходимо арендовать подходящее место и попросить финансовое финансирование для покупки необходимого оборудования и инструментов.

Кей не нравится административный и правовой аспект бизнеса, она любит только готовить и продавать продукты. Кроме того, муж говорит, что уместно работать под юридическим лицом. Будучи юридически созданным бизнесом, можно будет соблюдать трудовые обязательства и заключать контракты с поставщиками и покупателями.

4 самые распространенные юридические структуры бизнеса

Какая юридическая структура лучше всего подходит для вашего бизнеса?

Одно из первых решений, которое вам нужно будет принять при открытии бизнеса, — это определить правильную юридическую структуру для вашей компании.

Но как решить, какая юридическая структура бизнеса подходит для вашей компании?

Для принятия этого решения вам потребуется профессиональная юридическая помощь, но первым шагом является изучение различных структур в зависимости от вашей ситуации, ваших долгосрочных целей и ваших предпочтений.

4 типа юридических структур для бизнеса:

Мы выделили четыре наиболее распространенных юридической структуры бизнеса, рассмотрев каждую из них, включая налоги, ответственность и формирование каждой из них.Готовый?

1. ИПТип юридического лица, которым владеет и управляет одно физическое лицо — нет юридических различий между владельцем и бизнесом. Индивидуальное предпринимательство — наиболее распространенная форма юридической структуры для малого бизнеса.

Налогообложение: ИП имеет сквозное налогообложение. Сам бизнес не подает налоговую декларацию. Вместо этого доход (или убыток) проходит и указывается в личной налоговой декларации владельца в Приложении C (Форма 1040).

Ответственность: Владелец индивидуального предприятия несет неограниченную личную ответственность по любым обязательствам, которые несет бизнес. Вы можете снизить этот риск с помощью страхования и надежных контрактов.

Регистрация: ИП — самый простой способ ведения бизнеса. Затраты на создание индивидуального предприятия очень низкие, и требуется очень мало формальностей.

Плюсы индивидуального предпринимателя:

• Легко и довольно дешево установить.

• Владелец имеет полный контроль над бизнесом.

Минусы индивидуального предпринимателя:

• Владелец имеет неограниченную подверженность личному риску, так как владелец несет ответственность за все обязательства, взятые на себя бизнесом.

• Инвесторы обычно не вкладывают средства в бизнес, организованный как индивидуальное предприятие.

Ассоциация между двумя или более людьми, занимающимися бизнесом, стремящимися к прибыли. Партнерские отношения могут быть созданы без особых формальностей, но поскольку в них участвует более одного человека, необходимо заключить партнерское соглашение.В соглашении о партнерстве оговариваются условия партнерства путем формализации правил распределения прибыли / убытков, доли владения, условий роспуска и прав управления, среди прочего.

Налогообложение: Товарищество является субъектом, отчитывающимся по налогам, а не плательщиком налогов. Партнерство должно подавать годовую информационную декларацию (форма 1065) в IRS, чтобы сообщить о доходах и убытках от операций, но оно не платит федеральный подоходный налог. Прибыль и убытки передаются владельцам на основании их доли в прибыли, указанной в Соглашении о партнерстве.Каждый партнер платит налоги со своей доли прибыли / убытка.

Ответственность: Как правило, владельцы несут неограниченную личную ответственность. Каждый партнер несет солидарную ответственность по обязательствам партнерства.

Формирование: Обычно легко создать, но важно, чтобы юрист составлял соглашение о партнерстве. Соглашения о партнерстве устанавливают условия партнерства и обычно охватывают такие темы, как: