Промежуточная бухгалтерская отчетность, состав, кто сдает, сроки| Современный предприниматель

Бухгалтерская отчетность, в зависимости от периода, делится на годовую и промежуточную. Рассмотрим, в каких случаях и по каким принципам составляется промежуточная бухгалтерская финансовая отчетность.

Что такое промежуточная бухгалтерская отчетность

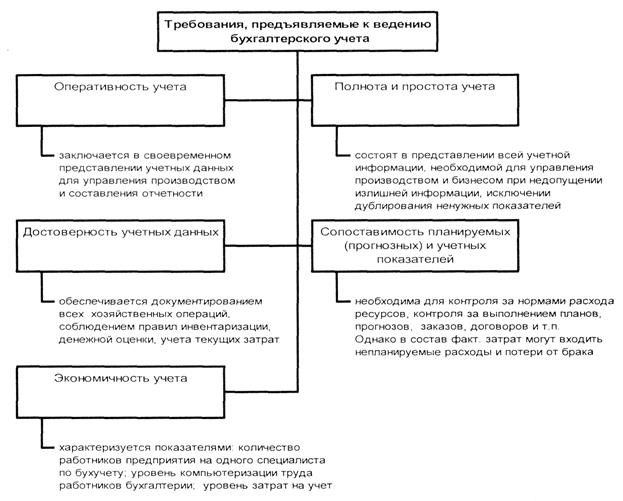

Бухгалтерская отчетность – это обобщенная информация о финансовом состоянии и результатах работы организации на определенную дату. Порядок ее предоставления регламентирован ст. 13 и 14 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Промежуточной является любая отчетность, составленная за период менее года (п. 5 ст. 13 закона № 402-ФЗ). Однако на практике ее обычно составляют за три, шесть и девять месяцев либо ежемесячно.

Обязательной «по умолчанию» практически для всех экономических субъектов является только годовая отчетность. А вот составление промежуточной бухгалтерской отчетности требуется только в случаях, если это прямо указано:

в федеральных законах,

в нормативных актах Минфина и других государственных органов, регулирующих бухучет,

в учредительных документах, решениях собственников компании,

в заключенных компанией договорах.

Периодичность, состав, сроки подготовки промежуточной отчетности закрепляются в учетной политике компании.

Зачем нужна промежуточная отчетность

Календарный год – это весьма длительный период. За такое время в компании могут произойти очень серьезные изменения. Естественно, что собственники хотят получать информацию о своем бизнесе чаще.

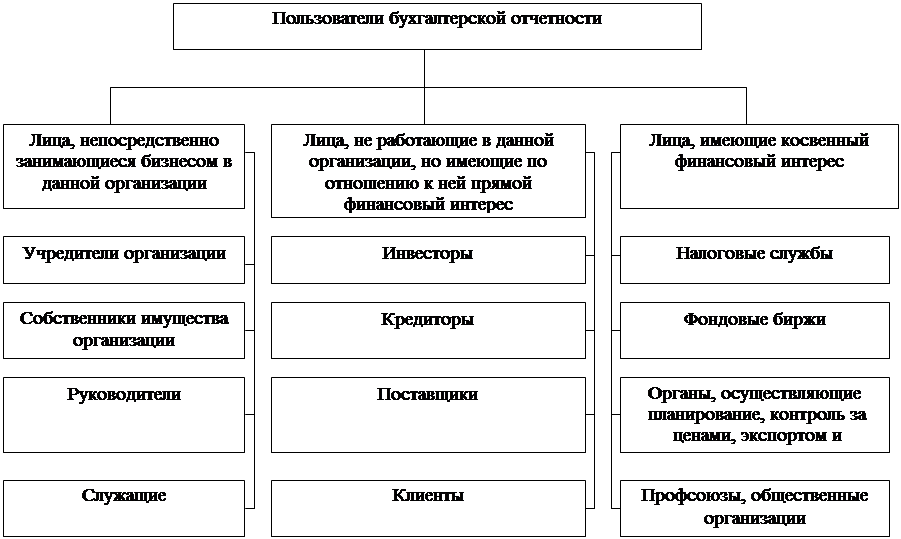

Кроме владельцев, в получении промежуточной отчетности могут быть заинтересованы и другие пользователи:

Банки. При оформлении кредита компания обычно предоставляет свою отчетность для анализа. Далее, в процессе обслуживания долга, банки тоже регулярно запрашивают бухгалтерские отчеты заемщика, в том числе и промежуточную отчетность.

Контрагенты. При работе по крупным и долгосрочным контрактам партнеры компании обычно тоже хотят регулярно получать информацию о состоянии своего контрагента.

Кто сдает промежуточную бухгалтерскую отчетность по закону

Указанные выше случаи предоставления промежуточных отчетов обусловлены «локальными» нормативными актами, связанными с конкретными предприятиями. Но существуют и общие нормы закона, которые обязывают отдельные категории экономических субъектов составлять промежуточную отчетность, так:

Но существуют и общие нормы закона, которые обязывают отдельные категории экономических субъектов составлять промежуточную отчетность, так:

Страховщики предоставляют бухгалтерскую отчетность в орган страхового надзора (в том числе промежуточную) в установленном этим органом порядке (п. 4 ст. 28 закона от 27.11.1992 № 4015-1 «Об организации страхового дела в РФ»).

Эмитенты ценных бумаг обеспечивают раскрытие информации, которая включает в себя и квартальную бухгалтерскую отчетность (п. 6, 7 ст. 30 закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»).

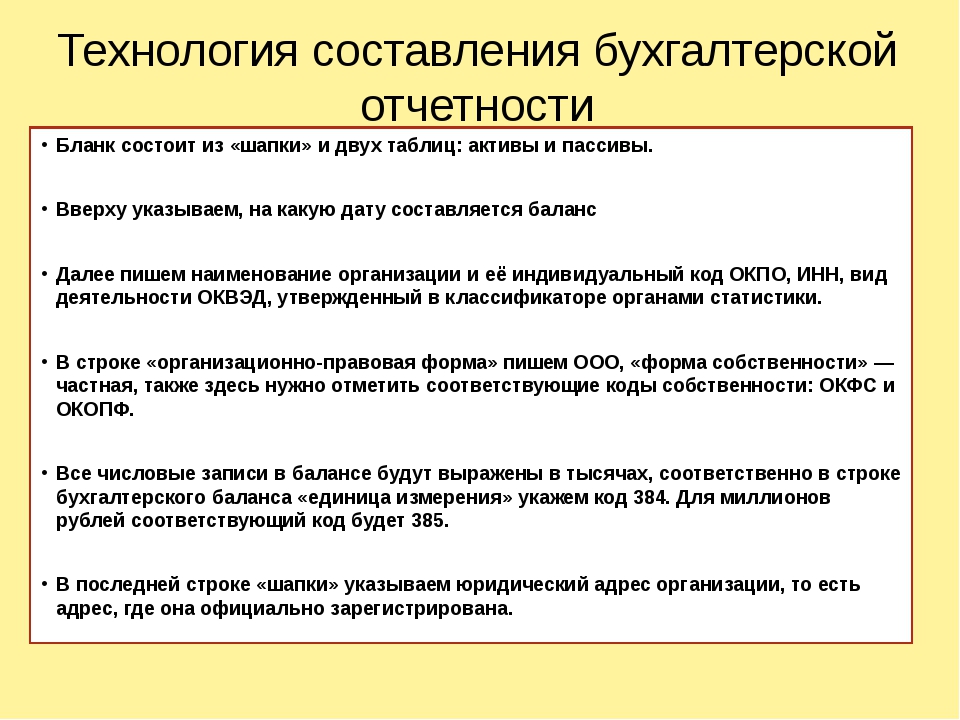

Состав промежуточной бухгалтерской отчетности и порядок ее предоставления

Формируется промежуточная отчетность по тем же принципам, что и годовая. В большинстве случаев она включает в себя «Бухгалтерский баланс» и «Отчет о финансовых результатах». Действующие на сегодня формы утверждены приказом Минфина от 02.07.2010 № 66н (в редакции от 06.03.2018). Пример заполнения промежуточной отчетности можно скачать в конце статьи.

Отчетность заполняется на конкретную дату (обычно на последний день квартала, месяца и т.п.). Нужно учесть, что порядок заполнения строки 1370 баланса «Нераспределенная прибыль (непокрытый убыток)» в данном случае отличается от годового отчета. Ведь на промежуточную отчетную дату счет 99 «Прибыли и убытки» еще не закрыт. Поэтому значение строки 1370 включает суммы остатка по счету 99 и накопленной за предыдущие периоды нераспределенной прибыли (убытка) по счету 84.

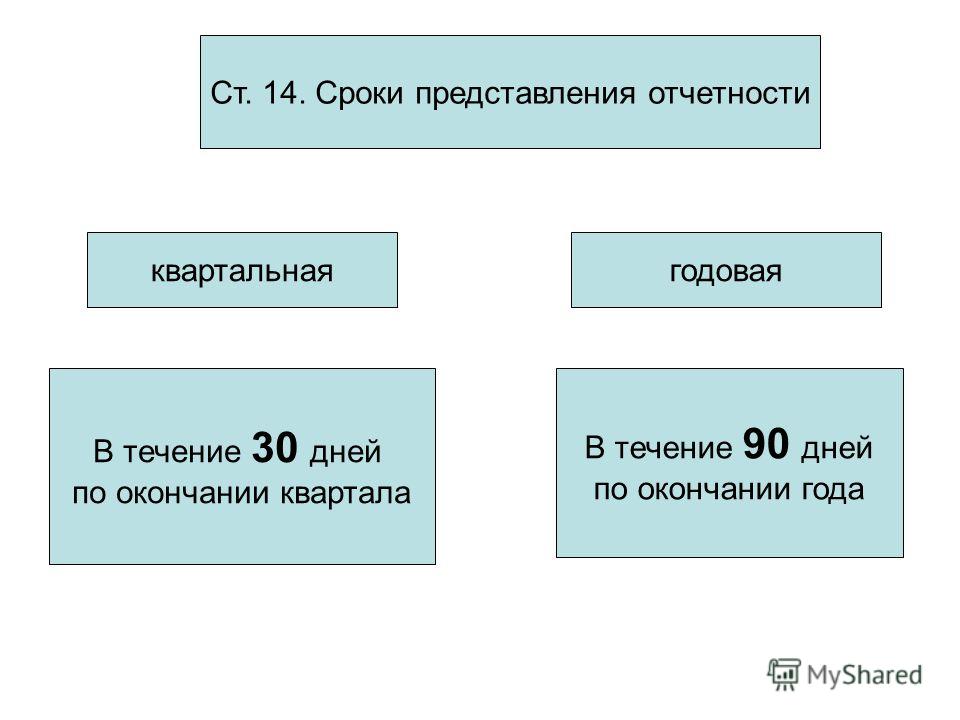

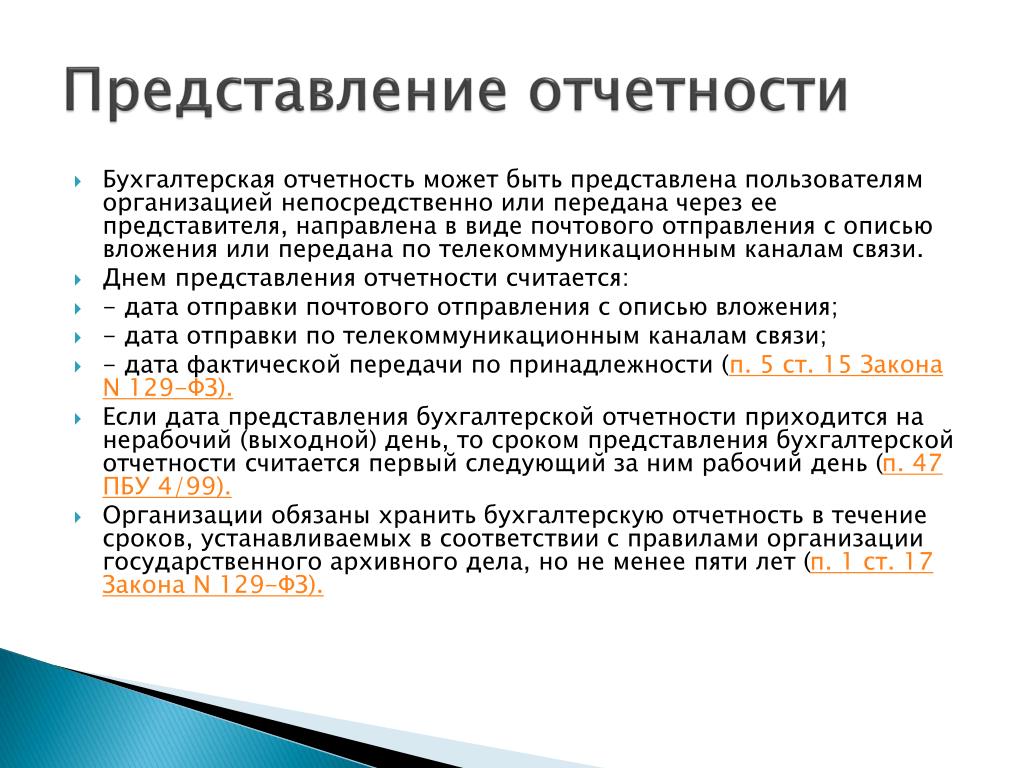

Сроки промежуточной бухгалтерской отчетности устанавливаются соответствующим федеральным законом или локальным нормативным актом. Например, эмитентами ценных бумаг промежуточная бухгалтерская отчетность составляется в течение 60 дней по завершении отчетного периода (п. 12 ст. 30 закона № 39-ФЗ).Пользователями промежуточной отчетности в зависимости от основания для ее составления могут быть:

Собственники компании.

Банки и другие потенциальные инвесторы.

Контрагенты.

Государственные контролирующие органы (в случаях, установленных законом, например – органы страхового надзора).

Неограниченный круг пользователей (раскрытие информации эмитентами ценных бумаг).

А вот в налоговую инспекцию и в статистику промежуточную отчетность сдавать не нужно – эти структуры получают только годовые отчеты (п. 2 ст.18 закона № 402-ФЗ и подп. 5 п. 1 ст. 23 НК РФ).

Вывод

Промежуточная бухгалтерская отчетность в 2018 году составляется на основании закона, либо по решению собственников и руководства фирмы. Принципы формирования данных аналогичны годовой отчетности. Конкретные сроки, адресат и порядок предоставления устанавливаются соответствующим нормативным актом. Обязанность предоставлять промежуточную отчетность в ИФНС и органы статистики законом не предусмотрена.

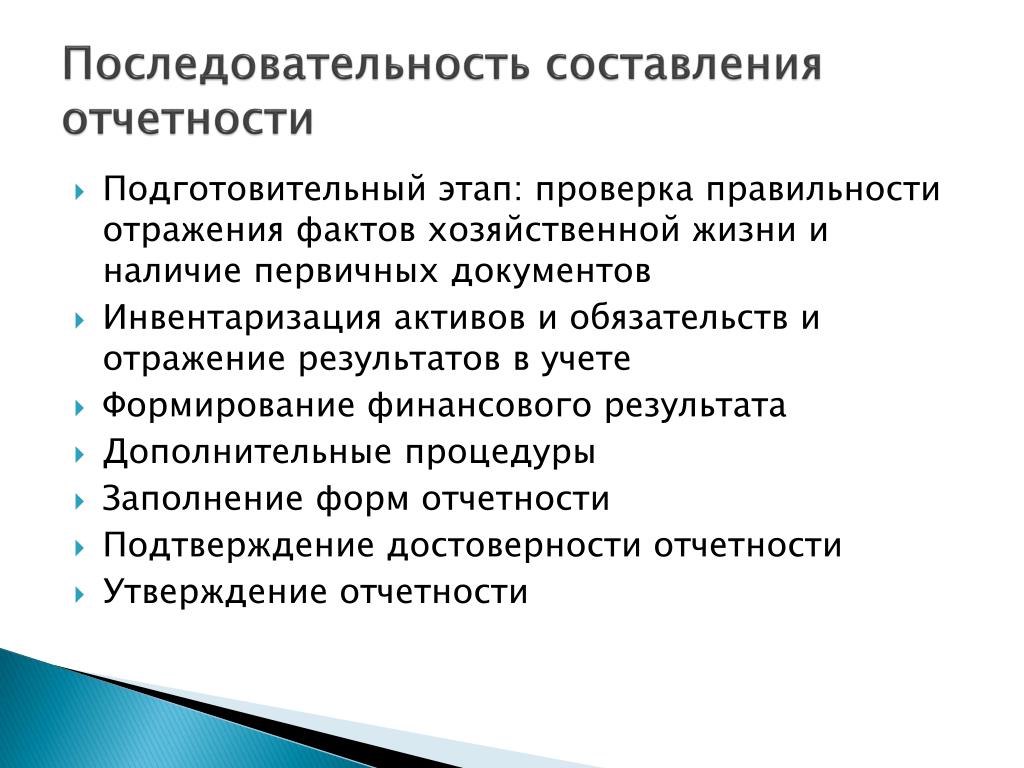

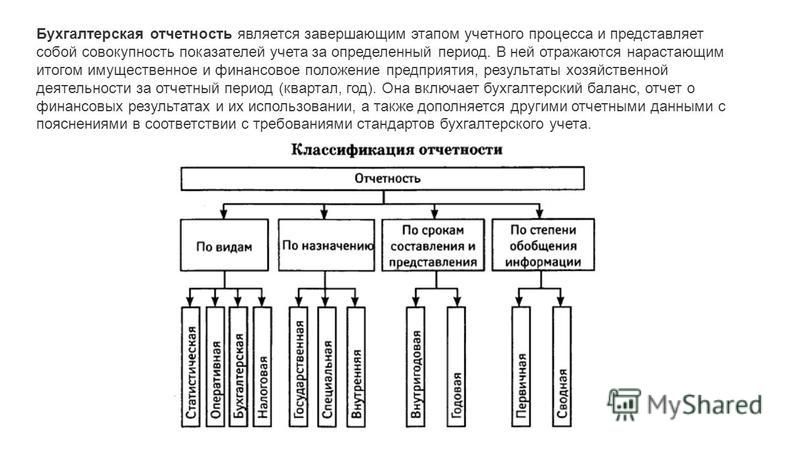

Порядок формирования и сдачи бухгалтерской отчетности.

Вопросы:

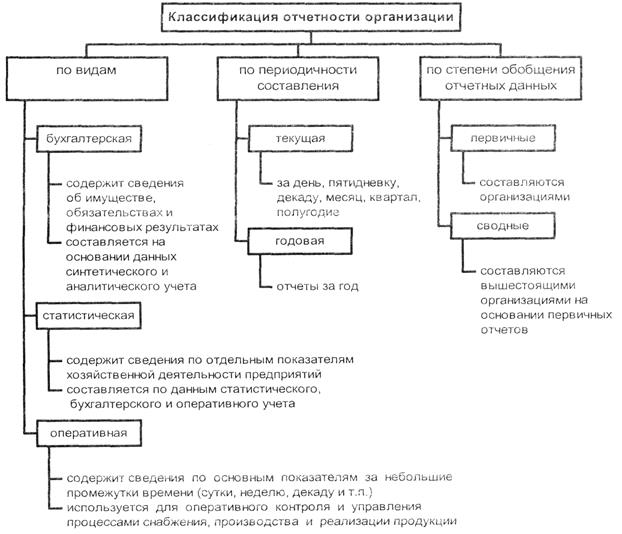

1. Классификация

бухгалтерской отчетности по периодам

ее составления:

Классификация

бухгалтерской отчетности по периодам

ее составления:

отчетный период

состав бухгалтерской отчетности

сроки представления бухгалтерской отчетности

Адреса представления бухгалтерской отчетности

Правила формирования бухгалтерской отчетности

Порядок представления бухгалтерской отчетности.

Классификация бухгалтерской отчетности по периодам ее составления

Бухгалтерская отчетность согласно статье 13 Федерального Закона от 22.11.11г. № 402-ФЗ «О бухгалтерском учете» в зависимости периода, за который она составляется, делится на годовую и промежуточную. Годовая бухгалтерская отчетность составляется за отчетный год, промежуточная бухгалтерская отчетность составляется за отчетный период, меньший отчетного года: месяц, квартал.

Согласно п.4 ПБУ

4/99 «Бухгалтерская отчетность организации»

отчетный период – период, за который

должен быть представлен отчет о

результатах деятельности предприятия

или бухгалтерская отчетность. Если

бухгалтерская отчетность составляется

за год, то отчетным периодом является

отчетный год. В соответствии с пунктом

1 статьи 15 Федерального Закона от

22.11.2011г. № 402-ФЗ «О бухгалтерском учете»

отчетный год равен календарному году

(с 1 января по 31 декабря включительно).

Если

бухгалтерская отчетность составляется

за год, то отчетным периодом является

отчетный год. В соответствии с пунктом

1 статьи 15 Федерального Закона от

22.11.2011г. № 402-ФЗ «О бухгалтерском учете»

отчетный год равен календарному году

(с 1 января по 31 декабря включительно).

Бухгалтерская отчетность, составленная за иной отчетный период, называется промежуточной бухгалтерской отчетностью. Промежуточная бухгалтерская отчетность составляется за месяц, 1 квартал (первые три месяца отчетного года), полугодие (первые шесть месяцев отчетного года), девять месяцев отчетного года.

Отчетная дата – последний день отчетного периода или дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность (п.4 ПБУ 4/99 «Бухгалтерская отчетность организации»). Для составления годовой бухгалтерской отчетности отчетной датой считается последний календарный день года – 31 декабря отчетного года.

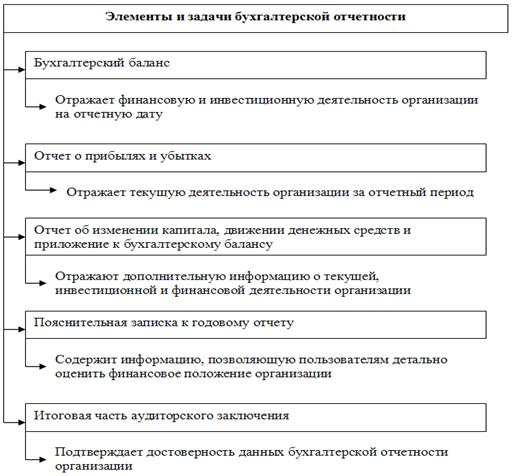

Состав бухгалтерской отчетности:

Годовая бухгалтерская

отчетность согласно ПР.

а) бухгалтерский баланс;

б) отчет о прибылях и убытках;

в) приложения к ним, предусмотренных нормативными актами;

г) аудиторское заключение или заключение ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

д) пояснительная записка.

Некоммерческие предприятия представляют также

Отчет о целевом использовании полученных средств.

Промежуточная бухгалтерская отчетность включает такие формы отчетности, как:

1. Бухгалтерский баланс.

2. Отчет о прибылях и убытках.

Сроки представления бухгалтерской отчетности

Согласно

Федерального Закона от 22.11.2011г.

В акционерных обществах согласно статье 49 Федерального Закона от 26.12.95г. № 208-ФЗ “Об акционерных обществах” бухгалтерская отчетность утверждается собранием акционеров. В соответствии со статьей 48 указанного Закона собрание акционеров должно быть проведено не ранее 60 дней и не позднее 180 дней после окончания отчетного года. Поэтому годовая бухгалтерская отчетность акционерного общества может быть представлена пользователям не ранее 60 дней и не позднее 180 дней после окончания отчетного года.

Бухгалтерская отчетность, основы бухгалтерской отчетности, пользователи, формы

Бухгалтерский учет14. 10.2020

10.2020

6273

Автор: Редакция Myfin.byФото: pexels.com

В экономической литературе вообще, и учебниках по бухгалтерскому учету, в особенности, есть много определений термина: «Бухгалтерская отчетность». Обычно эти определения точны по сути, но многословны, сложно составлены и редко понимаются с первого раза. По объему информации «Бухгалтерская отчетность» это никак не статья, но целый учебник.

Однако попробуем, ради скорейшего понимания, по возможности упростить сущность определений. Итак:

- Бухгалтерская отчетность – это описание реально существующих материальных ценностей в отчетах, таблицах и других документах установленного образца.

- Бухгалтерская отчетность отражает только факты, фактическое наличие и движение материальных активов. Возможности, общая обстановка, ожидания бухгалтерскому учету не подлежат.

- Бухгалтерская отчетность не может отражать то, что не поддается количественному учету.

- Бухгалтерская отчетность всегда описывает операции и состояния за какой-то конкретный период.

Для примера – объем продаж и цены на определенном рынке неожиданно и резко падают. Предприятию удается реализовать партию товара по цене ниже себестоимости (закупочной цены). Такая сделка позволяет уменьшить предполагаемый убыток, может дать конкурентное преимущество. С точки зрения экономики предприятия – это успех; для бухгалтерской отчетности – убыток.

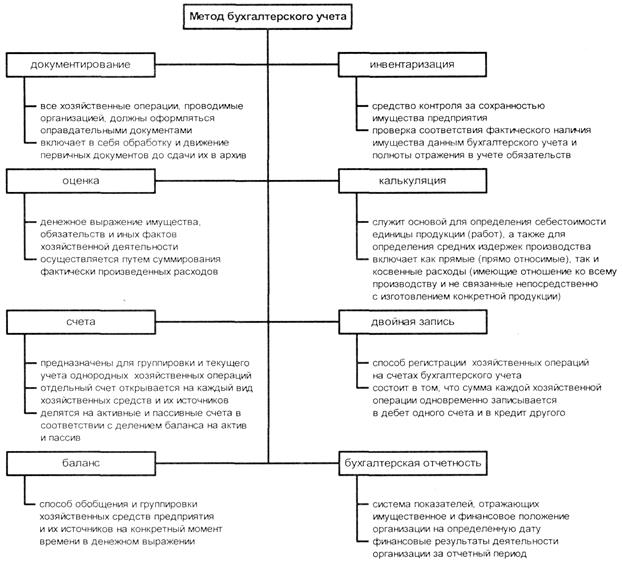

В способе ведения бухгалтерского учета главным можно считать метод двойной записи. Это означает, что любая сумма отражается дважды: как актив – реально существующая ценность, и пассив – источник ее появления. Все бухгалтерские счета имеют две составляющие «Дебет» и «Кредит». Равенство «Дебета» и «Кредита» обязательное условие правильности учета. Для примера – стоимость материалов направленных в производство отразится в двух местах – по двум счетам: «Материалы» и «Основное производство». Стоимость материалов становится меньше на некоторую сумму, а в основное производство вкладывается на эту же сумму больше. Дебет счета «Основное производство» увеличивается, кредит счета «Материалы» уменьшается.

По сложившейся в современном мире практике, бухгалтерская отчетность ведется в определенных формах, частью – законодательно установленных, частью принятых внутри организации, но всегда заранее определенных и утвержденных до начала процесса учета.

Установление единых форм отчетности особенно важно потому, что бухгалтерская отчетность редко бывает продуктом только для внутреннего потребления. Ее изучают государственные органы, в том числе налоговые и статистические. Бухгалтерией интересуются банки при выдаче кредитов, контрагенты и инвесторы перед заключением сделок.

Распространено мнение, что бухгалтерская отчетность в Беларуси регламентирована более чем полностью. Так началось еще в период социалистической, централизованной экономики, это вызывает раздражение многих коммерсантов (особенно мелких), но эта система действует, определяет отчетность и значительную часть документооборота большинства предприятий.

Бухгалтерская отчетность в Республике Беларусь

Главным регулятором бухгалтерской отчетности в РБ является Закон Республики Беларусь №57-3 «О бухгалтерском учете и отчетности» от 12 июля 2013 года. Этот закон не содержит, в понятиях и терминах, принципиальных отличий от тех, что используются в других странах. Более того, Беларусь принимает международные стандарты отчетности и стремится привести существующую систему бухучета к общепринятым образцам.

Этот закон не содержит, в понятиях и терминах, принципиальных отличий от тех, что используются в других странах. Более того, Беларусь принимает международные стандарты отчетности и стремится привести существующую систему бухучета к общепринятым образцам.

Рассмотрим основные составляющие системы бухгалтерского учета:

Главными задачами бухгалтерского учета считают:

- Составление объективной и полной картины состояния и деятельности организации.

- Подготовку данных для анализа хозяйственной деятельности, с целью ее оптимизации и предотвращения убытков.

Данные бухгалтерского учета основываются на информации оперативной отчетности, т.е. непосредственного учета изменений в состоянии имущества.

По данным бухгалтерской учета составляются документы статистической и налоговой отчетности. Все эти виды учета (отчетности) находятся в постоянной взаимозависимости.

Главный период бухгалтерской отчетности в Беларуси – годовой. Основные документы (отчеты, балансы) составляются на конец года.

В настоящий момент Министерством финансов установлены такие формы отчетности:

- Форма 1 – бухгалтерский баланс.

- Форма 2 – отчет о прибылях и убытках.

- Форма 3 – отчет об изменении капитала.

- Форма 4 – отчет о движении денежных средств.

- Форма 5 – приложение к бухгалтерскому балансу. В это приложение вносят информацию о займах, инвестициях, стоимости имущества с учетом амортизации.

- Форма 6 – здесь отчитываются о целевом использовании некоторых видов средств.

- Пояснительная записка – прилагается к годовому отчету.

- Заключение аудитора.

Не все перечисленные формы обязательны для всех организаций и видов деятельности. И не вся обязательная отчетность содержится в этих формах. В бухгалтериях госпредприятий едва ли не каждый документ регламентируется каким-то постановлением. В частном бизнесе внутренний учет несколько свободнее.

Тем, кто не разбирается в бухгалтерском учете профессионально, можно только советовать не экономить на специалистах. Иногда самая честная деятельность оказывается незаконной и наказуемой только из-за неправильного ведения отчетности.

Иногда самая честная деятельность оказывается незаконной и наказуемой только из-за неправильного ведения отчетности.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

SEC.gov | Руководство по финансовой отчетности

Вернуться к содержанию

ТЕМА 1 — Финансовая отчетность регистранта

В этом разделе описываются тип и возраст финансовых отчетов и графиков, которые регистрант (или предшественник регистранта) должен включать в отчеты о регистрации и доверенности, а также в периодические отчеты.

1100 ФИНАНСОВАЯ ОТЧЕТНОСТЬ И ГРАФИК В РЕГИСТРАЦИИ И ОТЧЕТНОСТЬ ОТ доверенных лиц

(Последнее обновление: 30.09.2008)

1110 Годовая финансовая отчетность, прошедшая аудит

1110.1 Общие требования для внутреннего регистратора

(Последнее обновление: 30.10.2020)

Требуемая аудированная финансовая отчетность для внутреннего регистранта, кроме EGC, в отчетах о регистрации или доверенности. См. Тему 10 для EGC.

См. Тему 10 для EGC.

| Заявление | Мелкие отчитывающиеся компании (1) Рег. S-X [8-02] | Прочие отчетные компании Рег. S-X [3-01, 3-02, 3-04] | Банкноты |

|---|---|---|---|

| Бухгалтерский баланс | 2 конца финансового года | 2 конца финансового года | |

| Отчет о совокупном доходе | 2 года | 3 года | Может быть представлен в одном непрерывном финансовом отчете или в двух отдельных, но последовательных финансовых отчетах, состоящих из отчета о прибылях и убытках и отдельного отчета о совокупном доходе [ASC 220-10-45-1B].Компания, представляющая совокупный доход в виде единого непрерывного отчета, должна представлять свои компоненты в двух разделах: чистая прибыль и прочий совокупный доход [ASC 220-10-45-1 и 1A]. |

| Изменения в акционерном капитале | 2 года | 3 года | Можно представить в примечании к финансовой отчетности. |

| Денежный поток | 2 года | 3 года | Представлено за те же периоды, что и отчет о совокупном доходе, в соответствии с требованиями ASC 230-10-15-3. |

1110.2 Исключения и особые случаи

- Неаудированные данные на конец финансового года могут быть предоставлены при определенных обстоятельствах. [SAB Topic 1C]

- Отчет о совокупном доходе может быть опущен, если доходы и расходы на отчетную дату являются номинальными, но проаудированная сноска должна резюмировать любую деятельность.

- Для изменения финансового года требуется финансовая отчетность за переходный период. См. Раздел 1360.

1120 Неаудированная финансовая отчетность за промежуточный период

(Последнее обновление: 30.10.2020)

Требуемая неаудированная финансовая отчетность за промежуточный период [статьи 3 и 10 S-X или S-X 8-03 для небольших отчитывающихся компаний] для внутреннего регистранта, который должен быть представлен в регистрационных отчетах или отчетах доверенного лица:

| Заявление | Необходимые периоды | Банкноты |

|---|---|---|

| Бухгалтерский баланс | По состоянию на промежуточную дату не более 134 дней (для неускоренных заявителей или 129 дней для ускоренных и крупных ускоренных подателей) до вступления в силу или отправки по почте. | См. Раздел 1340, где приведено краткое описание правила ускоренного фильтрования. |

| Отчет о совокупном доходе | Для периода с конца последнего финансового года до даты промежуточного баланса и для соответствующего периода в предыдущем финансовом году. | Представить в формате, аналогичном описанному для годовой отчетности в Разделе 1110.1. |

| Денежный поток | То же, что и в отчете о совокупном доходе. | То же, что и в отчете о совокупном доходе. |

| Изменения в акционерном капитале | Для периода с конца последнего финансового года до даты промежуточного баланса. | Можно представить в примечании к финансовой отчетности. |

1130 Дополнительные расписания [Статья 12]

1130.1 Общие требования

Обычно требуется для финансовых лет или на конец года в соответствии с применимой статьей Положения S-X. Регистранты могут подать свои графики финансовой отчетности по Статье 12 путем внесения поправок в течение 30 дней после срока подачи формы 10-K [Общая инструкция A.4 формы 10-К]. (Последнее обновление: 31.12.2010)

Регистранты могут подать свои графики финансовой отчетности по Статье 12 путем внесения поправок в течение 30 дней после срока подачи формы 10-K [Общая инструкция A.4 формы 10-К]. (Последнее обновление: 31.12.2010)

1130,2 Исключения

Не требуется

- для небольших отчетных компаний.

- в доверенности, за исключением определенных графиков, требуемых для страховых компаний и компаний по недвижимости. [Приложение 14A, пункт 13 Инструкция 3]

1140 Заявления прокси

1140,1 Ежегодное собрание

Годовой отчет акционерам, содержащий проаудированную финансовую отчетность за последний завершенный год, должен сопровождать или предшествовать доверенному заявлению, относящемуся к годовому собранию, на котором будут избраны должностные лица и директора.

1140,2 Другие запросы

Финансовая отчетность может потребоваться, если предпринимаются действия по авторизации, выпуску, обмену или модификации ценных бумаг, в том числе когда авторизация или выпуск связаны с объединением бизнеса. Однако финансовая отчетность не требуется, если она не может быть существенной для вынесения разумного суждения в отношении действий. Финансовая отчетность обычно считается существенной для этого мероприятия, если действие заключается в разрешении или выпуске значительного количества ценных бумаг с преимущественным правом требования или в разрешении или выпуске ценных бумаг, связанных с объединением бизнеса.[Инструкции к Приложению 14A, пункт 13]

Однако финансовая отчетность не требуется, если она не может быть существенной для вынесения разумного суждения в отношении действий. Финансовая отчетность обычно считается существенной для этого мероприятия, если действие заключается в разрешении или выпуске значительного количества ценных бумаг с преимущественным правом требования или в разрешении или выпуске ценных бумаг, связанных с объединением бизнеса.[Инструкции к Приложению 14A, пункт 13]

1140,3 Объединение предприятий

(Последнее обновление: 09.11.2016)

Требования к финансовой отчетности компании-покупателя и целевой финансовой отчетности в отчетности по доверенности зависят от того, чьи доверенности запрашиваются, и от характера возмещения. См. Раздел 10220.7, в котором указано количество лет целевой финансовой отчетности, которая должна быть представлена, когда одно из предприятий является EGC.

| Запрошенные акционеры | Рассмотрение | Финансовая отчетность |

|---|---|---|

| Только покупатель | Только наличные | Требуется финансовая отчетность , цель .

Финансовая отчетность покупателя не требуется в доверенном отчете, если только они не являются существенными для принятия обоснованного решения о голосовании (например, финансирование покупателя не гарантировано) [Инструкция 2 (a) — Пункт 14 Приложения 14A], поскольку акционеры предполагается, что они имеют доступ к информации о своей компании.Это предположение основано на том, что покупатель регулярно предоставляет отчеты по Акту 1934 года. В противном случае проконсультируйтесь с CF-OCA. Pro forma Информация требуется, если она существенна для решения голосования. |

| Только покупатель | Только освобожденные ценные бумаги или комбинация освобожденных ценных бумаг и денежных средств | Требуется финансовая отчетность , цель .

Финансовые отчеты покупателя не требуются в доверенности, если они не являются существенными для принятия информированного решения о голосовании [Инструкция 3 к пункту 14 Приложения 14A], поскольку предполагается, что держатели ценных бумаг имеют доступ к информации о своей компании.Это предположение основано на том, что покупатель регулярно предоставляет отчеты по Акту 1934 года. Pro forma Информация требуется, если она существенна для решения голосования. |

| Только цель | Только наличные | Финансовые отчеты по цели не требуются в доверенности, поскольку предполагается, что держатели ценных бумаг имеют доступ к информации о своей компании, , если это не текущая частная сделка.См. Инструкцию 2 (b) к Пункту 14 Приложения 14A. Финансовая отчетность покупателя не требуется, если только информация не является существенной для принятия обоснованного решения о голосовании (например, финансирование покупателя не гарантировано). См. Инструкцию 2 (а) — Пункт 14 Приложения 14А.

|

| Только цель | Только освобожденные ценные бумаги или комбинация освобожденных ценных бумаг и денежных средств | Финансовые отчеты по цели не требуются в доверенности, поскольку предполагается, что держатели ценных бумаг имеют доступ к информации о своей компании, , за исключением случаев, когда является частной или сводной транзакцией. См. Инструкции 3 — Пункт 14 Приложения 14A. Как правило, требуется финансовая отчетность покупателя . Требуется только 2 последних финансовых года и промежуточные периоды. Требование к финансовой отчетности покупателя применяется к отчитывающимся и не отчитывающимся компаниям. Pro forma Информация требуется, если она существенная. |

| Покупатель и цель | Только наличные | Требуется финансовая отчетность , цель .

Pro forma Информация требуется, если она существенна для решения о голосовании акционеров покупателя. |

| Покупатель и цель | Только освобожденные ценные бумаги или комбинация освобожденных ценных бумаг и денежных средств | Требуется финансовая отчетность , цель .

Pro forma Информация требуется, если она существенная. |

В противном случае проконсультируйтесь с CF-OCA.

В противном случае проконсультируйтесь с CF-OCA.

1140,4 Рассмотрение выпуска включает именные ценные бумаги

Если возмещение, которое должно быть выпущено при объединении бизнеса, включает зарегистрированные ценные бумаги, лица, зарегистрированные на регистрацию, должны соблюдать требования к финансовой отчетности Формы S-4 или Формы F-4. См. Тему 2.

1140.5 Требование аудита для целей, не представляющих отчетность

(Последнее обновление: 30.10.2020)

В связи с заявлениями по доверенности и регистрационными заявлениями в форме S-4 / F-4, финансовые отчеты за последний финансовый год должны быть проверены, если это практически возможно. Финансовая отчетность за предыдущие годы не требует аудита, если она ранее не подвергалась аудиту. Персонал оценит достоинства утверждения регистранта о невозможности проведения аудита за последний финансовый год на основании конкретных фактов и обстоятельств, включая конкретные действия, предпринятые регистрантом (покупателем) для своевременного проведения аудита объекта. В случае значительных приобретений владельцы регистраций будут обязаны подавать отдельную аудированную целевую финансовую отчетность в форме 8-K. [Инструкция 1 к пункту 17.б.7 формы S-4]

Финансовая отчетность за предыдущие годы не требует аудита, если она ранее не подвергалась аудиту. Персонал оценит достоинства утверждения регистранта о невозможности проведения аудита за последний финансовый год на основании конкретных фактов и обстоятельств, включая конкретные действия, предпринятые регистрантом (покупателем) для своевременного проведения аудита объекта. В случае значительных приобретений владельцы регистраций будут обязаны подавать отдельную аудированную целевую финансовую отчетность в форме 8-K. [Инструкция 1 к пункту 17.б.7 формы S-4]

В транзакциях, когда регистрант является регистрантом специальной приобретающей компании («SPAC»), финансовая отчетность целевой компании становится таковой регистранта после завершения слияния. В свете этого факта и того факта, что персонал считает транзакцию эквивалентной первичному публичному размещению объекта размещения, персонал ожидает, что финансовая отчетность объекта размещения, включенная в доверенность или форму S-4 / F-4, пройти аудит в соответствии со стандартами PCAOB.

1140.6 Продажа бизнеса

(Последнее обновление: 30.06.2012)

В доверенностях, запрашивающих разрешение на продажу значительного бизнеса (включая дочерние предприятия), регистрант (продавец) должен включать свои аудированные финансовые отчеты за каждый из 2 последних финансовых лет плюс неаудированные промежуточные периоды. Неаудированные финансовые отчеты продаваемого бизнеса должны быть включены за те же периоды; тем не менее, аудированная финансовая отчетность за каждый из 2 последних финансовых лет этого бизнеса должна быть предоставлена, если таковая имеется.Регистрант должен включить свою предварительную финансовую информацию о продаже за последний полный финансовый год и последующий промежуточный период; если выбытие квалифицируется как прекращенная деятельность, предварительная операционная информация должна быть представлена для каждого из последних 2 лет и промежуточных периодов. Если представлена финансовая отчетность за три года плюс промежуточные исторические отчеты, то в случае прекращенной деятельности предварительная финансовая отчетность должна включать три года плюс промежуточные периоды. См. Временное приложение к общедоступным устным переводам по телефону, выпущенное Отделом финансов корпорации за июль 2001 года, раздел H6. Если регистрант (продавец) получает возмещение за выбытие, которое включает незарегистрированные ценные бумаги покупателя, может потребоваться предоставить аудированную финансовую отчетность покупателя за каждый из двух последних финансовых лет плюс неаудированные промежуточные периоды.

См. Временное приложение к общедоступным устным переводам по телефону, выпущенное Отделом финансов корпорации за июль 2001 года, раздел H6. Если регистрант (продавец) получает возмещение за выбытие, которое включает незарегистрированные ценные бумаги покупателя, может потребоваться предоставить аудированную финансовую отчетность покупателя за каждый из двух последних финансовых лет плюс неаудированные промежуточные периоды.

1140,7 Обратное приобретение

Требование к финансовой отчетности пункта 14 (c) Приложения 14A следует юридической форме операции, а не бухгалтерской форме.Например, когда публичная компания-оболочка запрашивает разрешение на приобретение операционной компании, не предоставляющей отчетность, которая будет учитываться как рекапитализация операционной компании, «приобретающая компания» является публичной оболочкой, а «приобретенная компания» — операционная компания согласно пункту 14 (c). Таким образом, облегчение аудита для целей, не представляющих отчетность, описанное выше, распространяется на операционную компанию. После завершения транзакции регистрант должен подать аудированную финансовую отчетность по форме 8-K операционной компании, которая заменит исторические финансовые отчеты оболочки (как предшественника регистранта) в будущих документах.См. Тему 12.

После завершения транзакции регистрант должен подать аудированную финансовую отчетность по форме 8-K операционной компании, которая заменит исторические финансовые отчеты оболочки (как предшественника регистранта) в будущих документах.См. Тему 12.

1140.8 Применение S-X 3-06 к целевой финансовой отчетности

(Последнее обновление: 31.03.2009)

Положение SX 3-06 (b), разрешающее подавать финансовую отчетность за период от девяти до двенадцати месяцев для удовлетворения требований к годовой финансовой отчетности для приобретенного бизнеса, не применяется к финансовой отчетности целевых компаний, поданной в соответствии с пунктом 14 (c) (2) Приложения 14A.

ПРИМЕЧАНИЕ : S-X 3-06 разрешает регистранту подавать финансовую отчетность за период от девяти до двенадцати месяцев, чтобы удовлетворить требование о подаче финансовой отчетности за период в один год в следующих обстоятельствах:

- Изменение финансового года

- Финансовая отчетность приобретенного бизнеса в соответствии с S-X 3-05

- Необычные обстоятельства, при которых регистрант должен запросить и получить жилье от CF-OCA.

Финансовая отчетность целевой компании, которая должна быть представлена в доверенности или Форме S-4, не предоставляется в соответствии с S-X 3-05. Это верно, даже если в доверенности и форме S-4 в некоторых случаях используется ссылка на S-X 3-05 для определения количества периодов финансовой отчетности целевой компании, которые необходимо предоставить в доверенности или форме S-4. Поскольку финансовая отчетность целевой компании не предоставляется в соответствии с S-X 3-05, исключение, разрешенное в S-X 3-06 (b), недоступно для целей предоставления финансовой отчетности целевой компании в доверенности или Форме S-4.Однако доступно исключение в S-X 3-06 (a), и компании могут также делать запросы в соответствии с S-X 3-06 (c).

1150 Реорганизация банка в рамках новой холдинговой компании

(Последнее обновление: 30.09.2010)

1150.1S-4 Общая инструкция G

Общая инструкция G требует, чтобы регистрируемая транзакция включала организацию банка или ссудно-сберегательной холдинговой компании с единственной целью выпуска обыкновенных акций для приобретения всех обыкновенных акций банка или сберегательного учреждения, которые организуют холдинговую компанию. Регистранты, отметившие поле на обложке Формы S-4, которые соответствуют Общей инструкции G к Форме, заставляют регистрационное заявление вступать в силу автоматически через 20 дней после первоначальной подачи. Несоблюдение флажка или невыполнения всех условий Общей инструкции G означает, что заявление о регистрации не вступит в силу автоматически в конце этого периода.

Регистранты, отметившие поле на обложке Формы S-4, которые соответствуют Общей инструкции G к Форме, заставляют регистрационное заявление вступать в силу автоматически через 20 дней после первоначальной подачи. Несоблюдение флажка или невыполнения всех условий Общей инструкции G означает, что заявление о регистрации не вступит в силу автоматически в конце этого периода.

1150.2 Требования к финансовой отчетности

| Форма | Требования к финансовой отчетности |

|---|---|

| Форма S-4 для регистрации обыкновенных акций в обмен на все обыкновенные акции банка в сделке, которая удовлетворяет всем критериям, изложенным в SAB Topic 1F (2) | Финансовая отчетность может быть исключена из формы S-4, если банк отдельно предоставил своим акционерам финансовую отчетность, подготовленную в соответствии с GAAP (которая не требует аудита), по крайней мере за последний завершенный финансовый год. Точно так же данные Guide 3 могут быть опущены в заявлении о регистрации. Точно так же данные Guide 3 могут быть опущены в заявлении о регистрации. |

| Первый годовой отчет по форме 10-К | Проверенные финансовые отчеты и данные Руководства 3 должны быть представлены как минимум за два последних финансовых года. |

1160 Недавно зарегистрированный регистрант

1160,1 В целом

| В регистрации с датой вступления в силу до того, как регистрант будет капитализирован не на номинальной основе: | Финансовая отчетность регистранта может быть опущена, если только регистрант не приобретет или иным образом не унаследует бизнес, для которого требуется включить финансовую отчетность.Если он опущен, проспект должен включать заявление о том, что предприятие не начало свою деятельность и не имеет (или номинальных) активов или обязательств. Условные обязательства и обязательства должны быть описаны достаточно подробно. |

|---|---|

| Если регистрант является «подставной компанией, связанной с объединением бизнеса»: | Финансовая отчетность регистранта может быть опущена. Должна быть предоставлена полная проверенная аудитом финансовая отчетность операционной компании (как предшественницы регистранта). Должна быть предоставлена полная проверенная аудитом финансовая отчетность операционной компании (как предшественницы регистранта).Пример: Компания хочет изменить статус регистрации, чтобы облегчить IPO. Для этого была создана новая корпорация, зарегистрированная в Делавэре (Newco), и все акционеры компании обменяют свои доли участия в компании на идентичные доли в Newco. Отдельная финансовая отчетность Newco не требуется в регистрационном заявлении. |

| Если регистрант станет правопреемником бизнеса в сделке, которая не является реорганизацией: | Включите в регистрацию финансовую отчетность приобретенного / предшественника и зарегистрированного лица. |

1160.2 Компания Shell

«Оболочка» — это организация, отличная от эмитента, обеспеченного активами (см. Раздел 12), которая не ведет или ведет номинальную деятельность и либо:

- нет или номинальных активов,

- активов, состоящих исключительно из денежных средств и их эквивалентов, или

- активов, состоящих из любой суммы денежных средств и их эквивалентов, а также номинальных прочих активов. [Правило C, Правило 405]

[Правило C, Правило 405]

[Правило C, Правило 405]1160,3 Шелл-компания, связанная с объединением бизнеса

Компания-пустышка:

- , созданный юридическим лицом (не являющимся подставной компанией) исключительно с целью изменения юридического адреса этого юридического лица исключительно в Соединенных Штатах; или

- , созданная юридическим лицом (которое не является подставной компанией) исключительно с целью завершения сделки по объединению бизнеса между одним или несколькими организациями, кроме подставной компании, ни одна из которых не является подставной компанией.[Правило C, Правило 405]

1170 Финансовая отчетность предшествующего уровня

(Последнее обновление: 31.03.2010)

1170.1 Предшественник

Определение «предшественник» в Правиле C, Правиле 405 очень широкое. Для целей финансовой отчетности обозначение приобретенного бизнеса в качестве предшественника, как правило, не требуется, за исключением случаев, когда регистрант становится правопреемником практически всего бизнеса (или отдельно идентифицируемого направления деятельности) другого предприятия (или группы предприятий) и регистранта. собственные операции до наследования кажутся незначительными по сравнению с предполагаемыми или приобретенными операциями.

собственные операции до наследования кажутся незначительными по сравнению с предполагаемыми или приобретенными операциями.

1170.2 Даты и периоды финансовой отчетности

Финансовая информация о предшественнике регистранта требуется за все периоды до правопреемства, без перерывов в проверенных периодах или упущения другой необходимой информации о регистранте. Финансовая отчетность регистранта и его предшественника должна составляться «по состоянию» на все даты и «за» все периоды, требуемые статьями 3 и 10 S-X (или статьей 8 для SRC). Любой промежуточный период предшественника до его приобретения регистрантом должен быть подвергнут аудиту при представлении аудированной финансовой отчетности за период после приобретения.Таблицы, требуемые статьей 12 S-X, требуются для организаций-предшественников.

- После приобретения финансовая отчетность предшественника должна быть включена в формы 10-K и 10-Q за необходимые сравнительные периоды до приобретения в дополнение к отчетам владельца регистрации.

- После приобретения компании SPAC финансовую отчетность регистранта за периоды, предшествующие приобретению, может не потребоваться для включения в формы 10-K и 10-Q, если финансовая отчетность включает период, в котором приобретение или рекапитализация завершена.Как правило, такая финансовая отчетность не требуется в случаях, когда регистрант имел только номинальный отчет о совокупной прибыли. (Последнее обновление: 20.10.2014)

- S-X 3-01 и 8-02 конкретно не относятся к балансовым отчетам предшественников. Если в ином случае в регистрацию будет включен только баланс одного регистранта, регистрант, включая меньшую отчитывающуюся компанию, должен подать проверенный аудиторский баланс предшественника по состоянию на конец его последнего финансового года. (Последнее обновление: 30.06.2010)

1170,3 Финансовая отчетность за неполный год

Если проаудированная финансовая отчетность предшествующей компании предоставляется за часть финансового года, а проаудированная финансовая отчетность за оставшуюся часть года — за оставшуюся часть года, от предшествующей компании не требуется предоставлять сравнительные финансовые отчеты за неполный период предыдущего года.

Пример : Компания-пустышка, созданная 15 января 2009 г., приобретает операционную компанию, определенную как ее предшественница, 25 июня 2009 г.Впоследствии Newco подает заявление о регистрации IPO в третьем квартале 2010 года. Заявление о регистрации IPO должно включать аудированные финансовые отчеты предшественника за два года, закончившихся 31 декабря 2008 года, и период с 1 января 2009 года по 25 июня 2009 года. Регистрант Newco должен предоставить аудированную финансовую отчетность за период с даты создания по 31 декабря 2009 г. (с даты создания до даты приобретения не было операций) и неаудированные промежуточные финансовые отчеты за периоды, заканчивающиеся 30 июня 2009 г. и 30 июня 2010 г. .Финансовая отчетность предшественника за период с 1 января 2008 г. по 25 июня 2008 г. не требуется.

1180 [Зарезервировано]

(Последнее обновление: 20.10.2014)

1190 Дополнительная и пересмотренная финансовая отчетность, относящаяся к событиям после окончания баланса

(Последнее обновление: 31. 03.2009)

03.2009)

1190,1 Получение чистых активов или акций от организации, находящейся под общим контролем

Если получение чистых активов или акций от предприятия, находящегося под общим контролем, которое будет учитываться аналогично объединению интересов, было осуществлено повторным эмитентом после последней отчетной даты, а операционные результаты после объединения еще не был опубликован, эмитент обычно не должен отражать операцию в своей финансовой отчетности.Тем не менее, эмитент может принять решение о предоставлении, и от него может потребоваться предоставление в связи с регистрацией или отчетами по доверенности, дополнительными аудированными комбинированными финансовыми отчетами, имеющими силу для операции. Необычные ситуации можно обсудить с CF-OCA.

1190,2 В целом

См. Раздел 13 для руководства, применимого к дополнительной или пересчитанной финансовой отчетности в результате событий после отчетной даты.

1200AGE ФИНАНСОВОЙ ОТЧЕТНОСТИ В РЕГИСТРАЦИИ ИЛИ ДОПОЛНИТЕЛЬНОЙ ОТЧЕТНОСТИ [S-X 8-08 ДЛЯ НЕБОЛЬШИХ ОТЧЕТНЫХ КОМПАНИЙ; S-X 3-12 ДЛЯ ДРУГИХ ОТЧЕТНЫХ КОМПАНИЙ]

(Последнее обновление: 30.09.2008)

1210Обзор персонала

(Последнее обновление: 30.10.2020)

Персонал не может принимать решение о проверке или начинать проверку регистрации, если финансовая отчетность регистранта не соответствует правилам в отношении возраста финансовой отчетности и аудита на дату подачи или представления.Тем не менее, Раздел 71003 Закона о FAST (см. FAQ 1 Закона о FAST) и Добровольная подача проектов заявлений о регистрации (см. Часто задаваемые вопросы 7) предоставляют ограниченные исключения для определенных заявлений о регистрации и черновиков документов, соответственно.

1220 Возрастные требования

1220.1 Общие правила

(Последнее обновление: 30.09.2011)

Последний баланс должен быть на дату не более 134 дней для неускоренных заявителей (или 129 дней для ускоренных и больших ускоренных заявителей) до даты вступления в силу заявления о регистрации (или даты отправки заявления по доверенности). См. Раздел 1340 для получения краткого описания правила ускоренного фильтрования.

См. Раздел 1340 для получения краткого описания правила ускоренного фильтрования.

Пример: Форму S-1 неускоренного подателя с аудированным балансом 31 марта (конец года за март) нельзя объявить действующей после 12 августа без обновления.

1220.2 Правило для первоначальных подателей

Балансовая дата в первичном регистрационном отчете не должна быть старше 134 дней, за исключением того, что данные за третий квартал своевременны до 45-го дня после окончания последнего финансового года для всех подателей, за исключением того, что данные за третий квартал своевременны до 90-го дня после окончания последнего финансового года для Малой отчетной компании , если SRC ожидает отчитаться о доходах от продолжающейся деятельности до вычета налогов в только что завершившемся году, и сообщил о доходах от продолжающейся деятельности до налогообложения по крайней мере в одном из два года, предшествующие только что завершившемуся году.После 45-го или 90-го дня, в зависимости от случая, проверенные финансовые отчеты за этот финансовый год должны быть включены в регистрационное заявление.

Пример : Форма S-1 для регистранта с календарным окончанием года с промежуточным балансом на конец первого квартала (31 марта) не может быть объявлена действующей после 12 августа без обновления до конца второй квартал (30 июня). Форму S-1 для компании на конец календарного года, отличной от Малой отчетной компании с промежуточным балансом по состоянию на 30 сентября, нельзя объявить действующей после 14 февраля. (Последнее обновление: 31.12.2010)

1220.3 Годовое правило для отчитывающихся компаний

Отчитывающимся компаниям, которые обязаны подавать в соответствии с разделами 13 (a) или 15 (d) Закона о биржах, не нужно обновлять промежуточную финансовую отчетность за третий квартал до 90-го дня для неускоренных подателей (или 75-го дня для ускоренных подателей) и 60-го дня для крупные компании по ускоренной подаче) (3) после окончания финансового года, если они удовлетворяют трем условиям SX 3-01 (c) [SX 8-08 (b) для небольших отчитывающихся компаний]:

- подал все отчеты по Закону об обмене,

- ожидают отчитаться о доходе, относящемся к регистранту, в только что завершенном году, а

- сообщил о доходах, причитающихся владельцу регистрации, по крайней мере, за один из двух предыдущих лет.

Если не соблюдаются все три условия, если персонал ускоряет дату вступления в силу заявления о регистрации после 45-го дня после окончания финансового года, он попросит компанию включить проверенные аудиторами финансовые отчеты за последний завершенный финансовый год. Это правило 45 дней применяется как к небольшим отчитывающимся компаниям, так и к другим отчитывающимся компаниям.

В отношении условия (а) выше:

Отчитывающаяся компания, которая не представила свой первый отчет по Закону о бирже с момента первоначального размещения, не выполнила условие (а).

В отношении условий (b) и (c) выше:

- Для небольших отчитывающихся компаний эти условия основаны на доходе от продолжающейся деятельности, относящейся к регистранту до вычета налогов. Он коррелирует со строкой 13 в S-X 5-03 (b) после добавления налоговых расходов по строке 11 и вычитания дохода, относящегося к неконтролирующим процентам, по строке 19.

- Для других отчитывающихся компаний эти условия основаны на доходе, относящемся к регистранту после уплаты налогов. Это доход после отражения прекращенной деятельности, и он соотносится со строкой 15 в SX 5-03 (b) после вычитания дохода, относящегося к неконтролирующей доле участия в строке 19.

Если доступна проаудированная финансовая отчетность за последний завершенный финансовый год, или становятся доступными до даты вступления в силу заявления о регистрации или даты отправки заявления о доверенности по почте, они должны быть включены в регистрацию. Доступность определяется исходя из фактов и обстоятельств. Финансовая отчетность становится доступной не позднее, чем когда она «выпущена» в соответствии с инструкциями для персонала в Теме D-86, содержащемся в Приложении D к Резюме EITF [ASC 855-10-S99-2]. (Последнее обновление: 25.08.2015)

Это доход после отражения прекращенной деятельности, и он соотносится со строкой 15 в SX 5-03 (b) после вычитания дохода, относящегося к неконтролирующей доле участия в строке 19.

Это доход после отражения прекращенной деятельности, и он соотносится со строкой 15 в SX 5-03 (b) после вычитания дохода, относящегося к неконтролирующей доле участия в строке 19.1220,4 Новый регистрант, не имеющий операций предшественника

Для регистранта, которого не существовало на конец последнего завершенного финансового года, требуется проверенная финансовая отчетность на дату менее чем за 135 дней до начальной даты подачи заявления о регистрации . Последующие обновления в соответствии с правилом 135 дней могут производиться на неаудированной основе, за исключением того, что аудированная финансовая отчетность требуется, если дата вступления в силу заявления о регистрации наступает более чем через 45 дней после окончания финансового года компании.[S-X 3-01 (a)]

Последующие обновления в соответствии с правилом 135 дней могут производиться на неаудированной основе, за исключением того, что аудированная финансовая отчетность требуется, если дата вступления в силу заявления о регистрации наступает более чем через 45 дней после окончания финансового года компании.[S-X 3-01 (a)]

1220.5 Размещение, применимое для промежуточного обновления для своевременных подателей

Персонал может ускорить дату вступления в силу заявления о регистрации, если:

- промежуточная финансовая отчетность

Основная финансовая отчетность: все, что вам нужно знать?

Согласно опубликованному отчету, вклад сектора ММСП в рост индийской экономики весьма значителен. Микро, малые и средние предприятия:

- Обладают обширной сетью из более чем 32 миллионов единиц

- Создание рабочих мест около 70 миллионов

- Производство более 6000 продуктов

- Вклад около 45% в производство продукции и около 40% экспорта , прямо или косвенно.

Несмотря на устойчивый рост, сектор ММСП по-прежнему сталкивается с проблемами, связанными с финансами. К таким проблемам относятся:

- Отсутствие адекватного и своевременного кредита

- Ограниченный доступ к собственному капиталу

Это связано с тем, что банки воспринимают ММСП как рискованную область инвестиций. Одна из причин, по которой ММСП считаются рискованными, — это отсутствие прозрачности. Утверждается, что такие малые предприятия плохо представляют данные в форме финансовой отчетности.

Большинство микропредприятий не умеют вести учет и финансовую отчетность. Именно это удерживает финансовые учреждения от кредитования ММСП. Если вы являетесь ММСП, банк внимательно изучит ваш кредитный рейтинг, прежде чем предоставлять кредит. Кредитный рейтинг — это процесс оценки кредитоспособности вашего предприятия на основе вашего кредитного рейтинга. Кредитный рейтинг выставляется на основе анализа вашей базовой финансовой отчетности.

Есть несколько руководящих принципов, установленных RBI и многими другими.Эти руководящие принципы указывают на соблюдение высокого уровня дисциплины при ведении финансовой отчетности.

Таким образом, чтобы помочь вашему малому бизнесу повысить уровень прозрачности ведения бухгалтерских книг, мы начинаем отвечать на самые простые вопросы, в том числе:

- Что такое базовая финансовая отчетность?

- Зачем составляется эта базовая финансовая отчетность?

- Какие основные финансовые отчеты необходимо подготовить предприятию?

И.Что такое финансовая отчетность?

Значение финансовой отчетности

Финансовая отчетность — это основной и формальный годовой отчет. С помощью этой фундаментальной бухгалтерской отчетности корпоративное руководство может передавать финансовую информацию всем заинтересованным сторонам предприятия. К таким заинтересованным сторонам относятся владельцы, руководство и сотрудники, а также другие внешние стороны, такие как инвесторы, кредиторы, налоговые органы, правительство и т. Д.

Д.

Такие пользователи основной бухгалтерской отчетности принимают финансовые решения на основе 1) финансового положения предприятия, 2) результатов деятельности и 3) финансовое здоровье.

Характер финансовой отчетности

Финансовая отчетность отражает комбинацию зафиксированных фактов, принципов бухгалтерского учета, основных допущений и личных суждений.

Под зафиксированными фактами мы подразумеваем, что отчетность подготовлена на основе первоначальной или исторической стоимости счетов. Например, активы, приобретенные в разное время и по разным ценам, учитываются по первоначальной стоимости. Различные счета, такие как кассовая наличность, торговая дебиторская задолженность, основные средства и т. Д., считаются в соответствии с цифрами, записанными в ваших бухгалтерских книгах.

Затем ваша финансовая отчетность подготовлена на основе определенных правил бухгалтерского учета. Использование таких условных обозначений делает вашу финансовую отчетность сопоставимой, простой и реалистичной. Например, при оценке запасов соблюдается стандартная оценка их по себестоимости или по рыночной цене, в зависимости от того, какая из них ниже. Затем для целей баланса следует оценка активов по себестоимости за вычетом амортизации.

Например, при оценке запасов соблюдается стандартная оценка их по себестоимости или по рыночной цене, в зависимости от того, какая из них ниже. Затем для целей баланса следует оценка активов по себестоимости за вычетом амортизации.

Далее, существуют определенные базовые допущения, которые принимаются во внимание при подготовке финансовой отчетности.Некоторые из допущений или концепций включают:

Концепция непрерывности деятельности

Эта концепция рассматривает вашу организацию как непрерывную деятельность. Это означает, что он продолжит работать в течение неопределенно длительного периода времени в будущем.

Концепция денежного измерения

Эта концепция подчеркивает, что финансовая отчетность отображает только ту информацию, которая может быть выражена в денежном выражении. Кроме того, такая денежная стоимость останется неизменной в разные периоды, несмотря на изменения покупательной способности денег.

Концепция реализации

Наконец, концепция реализации указывает сумму выручки, которая должна быть признана от данной продажи. В нем говорится, что выручка от данной продажи должна быть включена в продажи в этом конкретном году. И это несмотря на то, что цена продажи поступает через несколько лет.

Факты и цифры, отраженные в вашей финансовой отчетности, основаны на личных суждениях и оценках. Например, амортизация активов производится после рассмотрения оценки полезного срока службы актива.Аналогичным образом, резерв по сомнительным долгам просто основан на оценках и личных суждениях. Такие суждения используются, чтобы избежать любой вероятности завышения активов и обязательств или доходов и расходов.

II. Зачем составляется финансовая отчетность?

Ваша финансовая отчетность является основным источником информации для всех заинтересованных сторон. Используя эти основные утверждения, заинтересованные стороны пытаются проанализировать прибыльность и финансовое положение вашего предприятия.Таким образом, информация о результатах, достигнутых вашей организацией за определенный период времени, дает основу для принятия решений. Таким образом, основная цель финансовой отчетности — помочь пользователям в принятии решений.

Конкретные цели включают предоставление информации об:

- экономических ресурсах и обязательствах хозяйствующего субъекта

- прибыльности бизнеса

- потенциальных денежных потоках, включая их сумму, сроки и связанные с ними неопределенности

- эффективность руководства в использовании бизнес-ресурсы

- бизнес-деятельность, оказывающая влияние на общество

- учетная политика, концепции и изменения, предпринятые в течение года.

III. Что такое основная финансовая отчетность?

Завершением процесса финансового учета является набор отчетов, называемых финансовыми отчетами. Эти отчеты передают вашу финансовую информацию внутренним и внешним пользователям. Это также помогает им в планировании, принятии решений и осуществлении контроля.

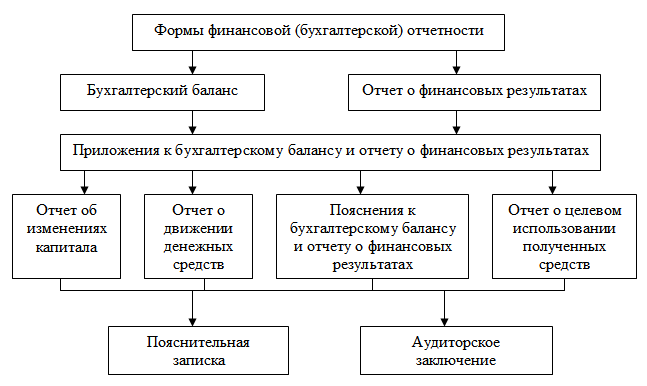

Соответственно, Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы ваша организация подготовила 3 таких отчета:

- Балансовый отчет (или отчет о финансовом положении), который резюмирует финансовое положение вашей организации на конец отчетного периода

- Отчет о прибылях и убытках (или отчет о прибылях и убытках), в котором резюмируются результаты вашей хозяйственной деятельности за определенный период

- Отчет о движении денежных средств, в котором резюмируются операционная, финансовая и инвестиционная деятельность вашей организации за период времени

Эти отчеты могут быть классифицируются по одной из двух категорий: 1) отчеты о запасах или состоянии и 2) отчеты о потоках.Отчеты по запасам дают моментальный снимок ресурсов и обязательств вашей организации в определенный момент времени. А отчеты о потоках дают отчет о деятельности вашей организации за определенный период времени. Соответственно, баланс — это отчет о запасах, а отчеты о доходах и движении денежных средств — это отчеты о движении.

Баланс — это отчет, который демонстрирует финансовое положение вашего предприятия в определенный момент времени. Он сообщает об экономических ресурсах (активах) вашей фирмы, экономических обязательствах (пассивах) и остаточных требованиях владельцев (собственный капитал).

Соответственно, баланс имеет две стороны: левую, активы и правую, обязательства и собственный капитал. Активы — это экономические ресурсы вашей организации, а акции — это требования к этим активам. Кроме того, обыкновенные акции бывают двух типов: 1) обязательства, которые представляют собой требования кредиторов, и 2) собственный капитал, которые представляют собой ваши требования как владельца бизнеса.

Теперь на все активы вашего бизнеса претендуют либо кредиторы, либо собственники. Кроме того, эти претензии не могут превышать сумму требуемых активов.Отсюда следует, что:

Активы = Акции

Или

Активы = Обязательства + Собственный капитал

Это фундаментальное уравнение, которое регулирует весь бухгалтерский учет. Уравнение выражает концепцию двойственности. Эта концепция гласит, что каждая транзакция оказывает двойное влияние на бухгалтерские записи. Это означает, что каждая транзакция влияет на два аккаунта на их противоположных сторонах. И следствием такой двойственной концепции является равенство активов с обязательствами и собственным капиталом.

Таким образом, учитывая вышесказанное, в бухгалтерском балансе представлены следующие основные классификации:

1. Активы

- Основные средства (основные средства)

- Оборотные активы (денежные средства, рыночные ценные бумаги) , дебиторская задолженность, запасы и предоплаченные расходы)

- Финансовые активы или инвестиции

- Нематериальные активы (патенты, авторские права, деловая репутация и т. д.)

- Отложенные платежи или прочие активы

2.Обязательства

- Краткосрочные обязательства (кредиторская задолженность, векселя к оплате, заработная плата, начисленные обязательства, незаработанная выручка)

- Долг

- Прочие долгосрочные обязательства

3. Собственный капитал

- Основной капитал

- Дополнительно оплаченный- в капитале

- Нераспределенная прибыль

Отчет о прибылях и убытках — это отчет, в котором суммируются результаты ваших хозяйственных операций за отчетный период.Это объясняет некоторые изменения в активах, обязательствах и капитале предприятия между двумя последовательными балансами. Он предоставляет информацию, касающуюся возврата инвестиций, рисков, финансовой гибкости и операционных возможностей.

Рентабельность инвестиций — это мера общей эффективности вашей компании. Риск — это неопределенность, связанная с будущими операциями вашей организации. Финансовая гибкость означает способность вашей фирмы адаптироваться к проблемам и возможностям, с которыми она сталкивается.А операционные возможности связаны со способностью вашей фирмы поддерживать определенный уровень операций.

Отчет о прибылях и убытках составляется с учетом двух основных принципов бухгалтерского учета.

Принцип учета по методу начисления

Первый — это принцип учета по методу начисления. Соответственно, результативность вашей организации может быть измерена только в том случае, если выручка и соответствующие расходы учитываются в течение одного и того же периода времени. Это требует признания понесенных расходов для получения доходов за тот же период.Например, стоимость машины не признается в качестве расхода в периоде ее покупки. Скорее всего, стоимость признается как расход в форме амортизации в течение срока его полезного использования. Это потому, что машина используется в производстве.

Принцип классификации расходов

Второй принцип — это классификация расходов на операционные, финансовые и капитальные. Операционные расходы — это те, которые приносят пользу только в текущем периоде. Финансовые расходы — это расходы, связанные с неакционерным финансированием, используемым для привлечения капитала для вашего бизнеса.А капитальные затраты — это те, которые приносят выгоду в течение длительного периода времени.

Соответственно, в текущем периоде операционные расходы вычитаются из доходов, чтобы получить операционную прибыль фирмы. Затем финансовые расходы вычитаются из операционной прибыли для оценки чистой прибыли или прибыли на капитал. Однако капитальные затраты списываются в течение срока их полезного использования как износ или амортизация.

Таким образом, в типичном отчете о прибылях и убытках показаны все статьи прибыли и убытка, признанные в течение периода.Тем не менее, некоторые статьи, такие как корректировки за предыдущий период, идут непосредственно в нераспределенную прибыль. На следующем рисунке показан формат отчета о прибылях и убытках, основанный на общепринятых принципах бухгалтерского учета:

Отчет о движении денежных средств демонстрирует:

- денежных поступлений, полученных из основных источников, и

- денежных выплат, произведенных в связи с основным использованием в течение периода.

Он предоставляет полезную информацию о деятельности предприятия по генерированию денежных средств от:

- Операции, где такие денежные средства используются для погашения долга, распределения дивидендов или реинвестирования

- Финансовая деятельность, включая как заемные, так и собственные средства

- Инвестиционная деятельность, включая инвестиции в основные средства или оборотные средства, кроме денежных средств

Другими словами, ваш отчет о движении денежных средств представляет собой различные статьи, которые вызывают изменения в остатке денежных средств между двумя датами баланса.Он составляется дополнительно к бухгалтерскому балансу и отчету о прибылях и убытках. Это связано с тем, что доход, полученный в течение периода, не имеет прямого отношения к денежным потокам, связанным с операциями этого периода.

Чтобы пояснить, отчет о прибылях и убытках представляет собой экономические результаты операционной деятельности вашего предприятия за указанный период. Ключевыми концепциями, применяемыми при измерении дохода за данный период, являются:

- признание выручки и

- сопоставление расходов.

Выручка признается в том периоде, в котором ваша организация осуществляет свою деятельность, приносящую доход. Это независимо от того, согласен ли ваш клиент заплатить наличными в это время или позже. С другой стороны, расходы измеряют ресурсы, потребленные при получении дохода и управлении предприятием за указанный период. Опять же, это не зависит от того, когда деньги были использованы для оплаты таких ресурсов. Следовательно, не существует прямой зависимости между доходом периода и денежными потоками, связанными с операционной деятельностью периода.

Более того, отчет о прибылях и убытках не отражает инвестиционную и финансовую деятельность предприятия. Следовательно, для хозяйствующего субъекта важно подготовить отчет о движении денежных средств.

Действия, представленные в отчете о движении денежных средств, можно разделить на две категории:

- Действия, генерирующие денежные средства, известные как источники денежных средств

- Действия, связанные с использованием денежных средств, известные как использование денежных средств

Соответственно, следующие являются основными типами источников и использования денежных средств:

Все эти источники и использования объединены в три основные категории:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность — это денежные потоки, связанные с бизнесом операции вашей организации.К ним относятся приток денежных средств, связанный с выручкой от продаж, и отток денежных средств, связанный с операционными расходами. Операционные расходы включают выплаты вашим поставщикам товаров или услуг и выплаты заработной платы, процентов и налогов.

Инвестиционная деятельность — это статьи, которые вызывают изменение денежной позиции вашей организации в результате а) инвестиций в основные активы или б) прибылей и убытков от инвестиций в ценные бумаги. Он также включает ссуды к получению и денежные средства от выбытия долгосрочных активов, таких как основные средства и т. Д.

Наконец, финансовая деятельность включает в себя деятельность, которая позволяет вашему предприятию привлекать капитал. Это может включать заем денежных средств или выпуск долевых ценных бумаг в форме обыкновенных или привилегированных акций. Однако заимствования могут быть предоставлены в форме векселей к оплате, закладных, облигаций и других долгосрочных займов.

Ниже приведен формат отчета о движении денежных средств для трейдеров Motilal:

4 Финансовые отчеты

Компании предоставляют информацию в форме финансовой отчетности, выпускаемой на периодической основе.GAAP требует следующих четырех финансовых отчетов:

- Бухгалтерский баланс — отчет о финансовом положении на определенный момент времени.

- Отчет о прибылях и убытках — выручка за вычетом расходов за определенный период времени, заканчивающийся на определенную дату.

- Отчет о собственном капитале — также известный как Отчет о нераспределенной прибыли или Отчет о капитале.

- Отчет о движении денежных средств — обобщает источники и использование денежных средств; указывает, достаточно ли наличных средств для выполнения рутинных операций.

Бухгалтерский баланс

Бухгалтерский баланс основан на следующей фундаментальной модели бухгалтерского учета:

Активы = Обязательства + Собственный капитал

Активы можно классифицировать как текущие активы или как основные средства. Оборотные активы — это активы, которые можно быстро и легко конвертировать в наличные, иногда со скидкой по сравнению с покупной ценой. Текущие активы включают денежные средства, дебиторскую задолженность, рыночные ценные бумаги, векселя к получению, запасы и предварительно оплаченные активы, такие как предоплаченное страхование.Основные средства включают землю, здания и оборудование. Такие активы отражаются по исторической стоимости, которая часто намного ниже рыночной стоимости.

Обязательства представляют собой часть активов фирмы, которая причитается кредиторам. Обязательства можно разделить на краткосрочные (текущие) и долгосрочные (долгосрочные) обязательства. Текущие обязательства включают кредиторскую задолженность, векселя к оплате, задолженность по процентам, заработную плату и налоги к уплате. Долгосрочные обязательства включают задолженность по ипотеке и облигации к оплате.Часть долгосрочной ипотечной облигации, подлежащая погашению в течение следующих 12 месяцев, классифицируется как текущее обязательство и обычно называется текущей частью долгосрочной задолженности. Кредиторы бизнеса являются основными заявителями требований, которым платят раньше владельцев, если бизнес прекратит свое существование.

Акционерный капитал — это собственный капитал индивидуального предприятия или товарищества, а также собственный капитал или акционерный капитал корпорации. Собственники капитала бизнеса являются остаточными претендентами, имеющими право на то, что остается только после выплаты кредиторам.Для индивидуального предпринимателя или партнерства в капитале указывается имя владельца или владельцев, за которым следует слово «капитал». Например:

| ИП: | Джон Доу, Столица |

| Партнерство: | Джон Доу, Столица |

| Джозефина Смит, столица | |

В случае корпорации капитал должен быть указан как обыкновенные акции, привилегированные акции и нераспределенная прибыль.

Баланс отражает ресурсы предприятия. Это полезно при оценке способности компании выполнять свои долгосрочные обязательства. Сравнительные балансы являются наиболее полезными; например, за годы, закончившиеся 31 декабря 2000 г. и 31 декабря 2001 г.

Отчет о прибылях и убытках

Отчет о прибылях и убытках представляет результаты деятельности предприятия за период времени, например, за один год. Самое простое уравнение для описания дохода:

Чистая прибыль = Выручка — Расходы

Выручка относится к поступлениям от поставки или производства продукта или от оказания услуги.Расходы — это отток средств для получения дохода.

Доход от операционной деятельности может быть отделен от других форм дохода. В этом случае доход можно описать как:

Чистая прибыль = Выручка — Расходы + Прибыль — Убытки

, где прибыль относится к таким статьям, как прирост капитала, а потери относятся к потерям капитала, убыткам от стихийных бедствий и т. Д.

Отчет о собственном капитале (Отчет о нераспределенной прибыли)

Отчет о капитале объясняет изменения в нераспределенной прибыли.Нераспределенная прибыль отображается в балансе и чаще всего зависит от дохода и дивидендов. Таким образом, Отчет о нераспределенной прибыли использует информацию из отчета о прибылях и убытках и предоставляет информацию для баланса.

Следующее уравнение описывает отчет о капитале индивидуального предприятия:

Конечный капитал = Начальный капитал + Инвестиции — Вывод средств + Доход

Для корпорации замените «Выплаченные дивиденды» на «Снятие средств».Собственный капитал корпорации рассчитывается следующим образом:

| Обыкновенные акции (учитываются по номинальной стоимости) + Премия на Обыкновенные акции (цена выпуска минус номинальная стоимость) + привилегированные акции (учитываются по номинальной стоимости) + премия по привилегированным акциям (цена выпуска минус номинальная стоимость) + нераспределенная прибыль ————————————————- ————— = Акционерный капитал |

Обратите внимание, что премия при выпуске акций основана на цене, по которой корпорация фактически продала акции на рынке.Впоследствии рыночная торговля не влияет на эту часть расчета капитала. Собственный капитал не меняется при изменении курса акций!

Отчет о движении денежных средств

Сущность учета по методу начисления такова, что компания может быть прибыльной, но, тем не менее, испытывать нехватку денежных средств. Отчет о движении денежных средств полезен при оценке способности компании оплачивать свои счета. Отчет о движении денежных средств за определенный период содержит следующую информацию:

- Источники денежных средств

- Использование наличных денег

- Изменение остатка денежных средств

Отчет о движении денежных средств представляет собой анализ всех операций предприятия, в котором указывается, где фирма получила денежные средства и что с ними сделала.Источники и использование наличных денег разбиты на следующие категории:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Информация, используемая для построения отчета о движении денежных средств, берется из начального и конечного балансов за период и из отчета о прибылях и убытках за период.

Рекомендуемая литература

Совет Федеральной резервной системы — Часто задаваемые вопросы о новом стандарте учета финансовых инструментов — Кредитные убытки

Часто задаваемые вопросы о новом стандарте учета финансовых инструментов — Кредитные убытки

Совет по стандартам финансового учета (FASB) выпустил новый стандарт бухгалтерского учета, Обновление стандартов бухгалтерского учета (ASU) No.2016-13, Тема 326, Финансовые инструменты — Кредитные убытки , 16 июня 2016 г. 1 Новый стандарт бухгалтерского учета вводит текущую методологию ожидаемых кредитных убытков (CECL) для оценки резервов на кредитные убытки.

Совет управляющих Федеральной резервной системы (FRB), Федеральная корпорация по страхованию депозитов (FDIC), Национальное управление кредитных союзов (NCUA) и Управление валютного контролера (OCC) (далее — агентства) 17 июня 2016 г. выпустила Совместное заявление, в котором резюмируются ключевые элементы нового стандарта бухгалтерского учета и предоставляются первоначальные взгляды органов надзора в отношении методов измерения, использования поставщиков, сегментации портфеля, потребностей в данных, качественных корректировок и процессов создания резервов.

Агентства разработали эти часто задаваемые вопросы (FAQ), чтобы помочь учреждениям и экспертам. Основное внимание в часто задаваемых вопросах уделяется применению CECL и связанным с этим ожиданиям надзорных органов. В каждом вопросе указывается дата первоначальной публикации FAQ, а также дата (даты) обновления, если применимо. 2 Агентства также внесли незначительные технические и редакционные изменения в ранее опубликованные часто задаваемые вопросы. Кроме того, в Приложении есть ссылки на соответствующие ресурсы, доступные учреждениям для помощи во внедрении CECL.

В ноябре 2018 года FASB выпустил ASU № 2018-19 «Усовершенствования кодификации для раздела 326« Финансовые инструменты — кредитные убытки », чтобы снизить сложность перехода путем изменения даты вступления в силу нового стандарта бухгалтерского учета для непубличных хозяйственных обществ (не PBEs) 3 до финансовых лет, начинающихся после 15 декабря 2021 года, включая промежуточные периоды в этих финансовых годах. Соответственно, ответы на вопросы 4, 34 и 35 были обновлены, чтобы отразить новую дату вступления в силу для не-PBE.

Новый стандарт бухгалтерского учета применяется ко всем банкам, сберегательным ассоциациям, кредитным союзам и холдинговым компаниям финансовых учреждений (далее — учреждения), независимо от размера, которые подают нормативные отчеты, требования к отчетности для которых соответствуют общепринятым принципам бухгалтерского учета США (GAAP). .

Кроме того, ASU 2016-13 применяется ко всем финансовым инструментам, учитываемым по амортизированной стоимости (включая ссуды, удерживаемые для инвестиций (HFI) и долговые ценные бумаги, удерживаемые до погашения (HTM), а также торговую дебиторскую задолженность, возмещаемую сумму перестрахования и дебиторскую задолженность, относящуюся к по соглашениям РЕПО и кредитным соглашениям с ценными бумагами), чистые инвестиции арендодателя в аренду и внебалансовые кредитные риски, не учитываемые как страхование или как производные инструменты, включая обязательства по предоставлению кредитов, резервные аккредитивы и финансовые гарантии.Новый стандарт бухгалтерского учета не применяется к торговым активам, займам, предназначенным для продажи, финансовым активам, для которых был выбран вариант справедливой стоимости, а также займам и дебиторской задолженности между организациями, находящимися под общим контролем. Несмотря на то, что между CECL и текущими ОПБУ США существуют различия, агентства ожидают, что новый стандарт бухгалтерского учета будет масштабироваться для организаций любого размера. Однако для правильной реализации CECL необходимо будет изменить исходные данные для методов оценки допуска.

Новый стандарт бухгалтерского учета также вносит целенаправленные улучшения в учет кредитных убытков по долговым ценным бумагам, имеющимся в наличии для продажи (AFS), включая механизмы кредитования, которые соответствуют определению долговых ценных бумаг согласно U.S. GAAP и классифицируются как AFS.

До вступления в силу нового стандарта бухгалтерского учета организации должны продолжать следовать действующим ОПБУ США в отношении обесценения и резервов на потери по ссудам и аренде (ALLL). Каждое учреждение также должно продолжать ссылаться на заявление о межведомственной политике агентств от декабря 2006 г. о резерве на ссуду и убытки от аренды, а также на заявления о политике в отношении методологий и документации 4 (в совокупности, заявления о политике ALLL) до даты вступления в силу ASU 2016-13 применим к учреждению. 5 Агентства не отменят существующее руководство по надзору в отношении ALLL до тех пор, пока CECL не вступит в силу для всех учреждений.

Агентства планируют выпустить предлагаемое руководство по надзору в отношении резервов на кредитные убытки в соответствии с CECL до первой обязательной даты вступления в силу нового стандарта бухгалтерского учета. Как отмечалось в ответе на вопрос 46, многие концепции, процессы и практики, подробно описанные в существующем руководстве по надзору, будут по-прежнему актуальны для CECL.До тех пор, пока не будет выпущено новое руководство, учреждения должны учитывать соответствующие разделы существующих заявлений о политике ALLL, Совместного заявления 2016 г. и этих часто задаваемых вопросов при внедрении нового стандарта бухгалтерского учета.

Агентства продолжат оценку того, требуют ли другие существующие руководящие принципы надзора обновления в результате введения нового стандарта бухгалтерского учета. Как правило, ссылки в других существующих руководствах надзорного органа на расчет, оценку или отчетность ALLL или резерв на потери по ссудам и аренде в соответствии с U.S. GAAP останется в силе. Однако эти ссылки следует интерпретировать как означающие резерв или резерв на возможные потери по кредитам и аренде, измеренный в соответствии с CECL после принятия учреждением нового стандарта бухгалтерского учета. Кроме того, соответствующие ссылки или обсуждение модели понесенных убытков в существующем надзорном руководстве больше не будут применяться. Учреждениям следует подумать о том, нужно ли обновлять или модифицировать внутреннюю политику, включая те, которые ссылаются на существующие руководящие указания надзорного органа, в соответствии с новым стандартом бухгалтерского учета.

В ноябре 2019 года FASB выпустил ASU № 2019-10 «Финансовые инструменты — кредитные убытки (тема 326), производные инструменты и хеджирование (тема 815) и аренда (тема 842): даты вступления в силу». Этот ASU отложил дату вступления в силу Раздела 326 до финансовых лет, начинающихся после 15 декабря 2022 г., включая промежуточные периоды в этих финансовых годах, для всех организаций, за исключением подателей документов Комиссии по ценным бумагам и биржам США (SEC), как этот термин обычно определяется в США. принятые принципы бухгалтерского учета, которые не могут быть небольшими отчитывающимися компаниями, как это определено SEC.Приведенные ниже ответы на «Часто задаваемые вопросы» от 3 апреля 2019 г. еще не обновлены. Учреждениям следует учитывать эту отложенную дату вступления в силу при рассмотрении ответов на вопросы 3, 4, 28 и 34–36.

| Тема | Номер FAQ |

|---|---|

| Применимость нового стандарта бухгалтерского учета | 6 |

| Фон | 1-3 |

| Финансовые активы, зависящие от обеспечения | 15, 37-38 |

| Данные | 25-26, 44 |

| Долговые ценные бумаги | 10–12 |

| Срок действия | 4 |

| Реализация | 5, 19, 22, 41-42 |

| Методы | 7 |

| Забалансовые кредитные риски | 9 |

| Государственные предприятия | 28-33 |

| Приобретенные кредитно-обесцененные финансовые активы | 14, 27 |

| Качественные факторы | 24 |

| Разумные и подтверждаемые прогнозы | 39-40 |

| Нормативный капитал | 18 |

| Нормативные отчеты | 34-36 |

| Сегментация | 8, 43 |

| Надзорные ожидания | 17, 20-21, 23, 45-46 |

| Сторонние поставщики | 16 |

| Реструктуризация проблемной задолженности | 13 |

1.Почему FASB меняет существующую методологию понесенных убытков? [Декабрь 2016]

В период, предшествующий глобальному экономическому кризису, учреждения и пользователи финансовой отчетности выразили обеспокоенность тем, что действующие ОПБУ США ограничивают возможность отражать ожидаемые кредитные убытки, которые еще не достигают «вероятного» порога. После кризиса различные заинтересованные стороны потребовали, чтобы разработчики стандартов бухгалтерского учета 6 работали над совершенствованием стандартов по созданию резервов на покрытие убытков по ссудам, чтобы включить в них прогнозную информацию.Разработчики стандартов пришли к выводу, что существующий подход к определению обесценения финансовых активов, основанный на «вероятном» пороговом значении и понятии «понесенных», задерживает признание кредитных убытков по ссудам и приводит к созданию резервов на возможные потери по ссудам, которые были «слишком малы», слишком поздно.»