Срок сдачи бухгалтерской отчетности \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Срок сдачи бухгалтерской отчетности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Срок сдачи бухгалтерской отчетности

Нормативные акты: Срок сдачи бухгалтерской отчетности

Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 26.07.2019)

«О бухгалтерском учете»

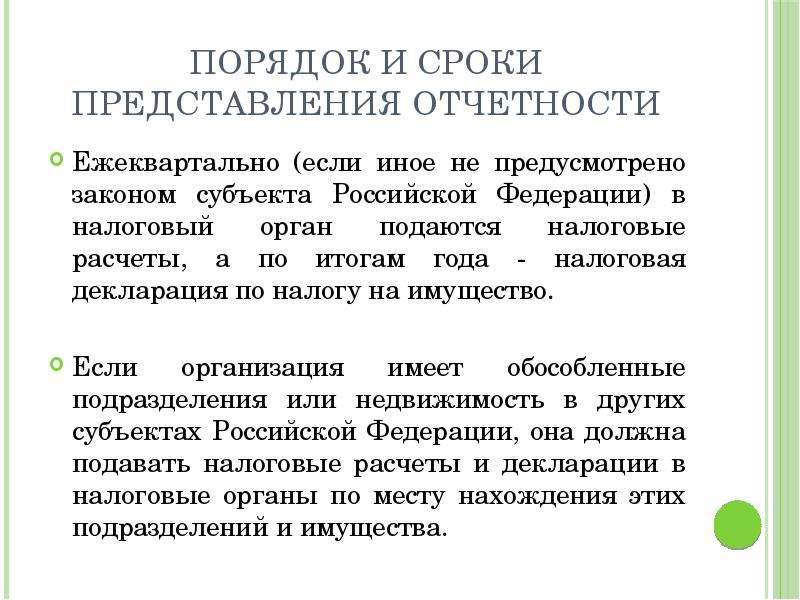

(с изм. и доп., вступ. в силу с 01.01.2020)5. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ(ред. от 23.11.2020)

(с изм. и доп., вступ. в силу с 01.01.2021)5.1) представлять в налоговый орган по месту нахождения организации, у которой отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с указанным Федеральным законом не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в Центральный банк Российской Федерации годовую бухгалтерскую (финансовую) отчетность, если иное не предусмотрено настоящим подпунктом.

Сроки представления бухгалтерской отчетности — Студопедия

15 Федерального закона «О бухгалтерском учете» установлены сроки представления бухгалтерской отчетности. Ст. 14 Закона устанавливает, что отчетным годом для всех российских организаций является календарный год — с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных либо реорганизованных организаций считается период со дня ее государственной регистрации по 31 декабря следующего года включительно, а для организаций, созданных после 1 октября – по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала года (ранее такая бухгалтерская отчетность называлась периодической).

15 Федерального закона «О бухгалтерском учете» установлены сроки представления бухгалтерской отчетности. Ст. 14 Закона устанавливает, что отчетным годом для всех российских организаций является календарный год — с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных либо реорганизованных организаций считается период со дня ее государственной регистрации по 31 декабря следующего года включительно, а для организаций, созданных после 1 октября – по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала года (ранее такая бухгалтерская отчетность называлась периодической). Требования к содержанию и принципы составления промежуточной финансовой отчетности в России (далее — промежуточная отчетность) определены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) и в приказе Минфина России «О формах бухгалтерской отчетности организации». Они, по существу, полностью соответствуют требованиям Международного стандарта финансовой отчетности (МСФО) № 34 «Промежуточная отчетность». Имеется в виду отчетность за определенный период в пределах финансового года (квартал, полугодие и т. д.), так как годовая отчетность, представляемая пользователям только по окончании финансового года, не позволяет оперативно реагировать на изменения в финансовом положении и результатах деятельности организации. Особое значение это имеет для организаций (АО и др.), ценные бумаги которых свободно обращаются на фондовом рынке.

Они, по существу, полностью соответствуют требованиям Международного стандарта финансовой отчетности (МСФО) № 34 «Промежуточная отчетность». Имеется в виду отчетность за определенный период в пределах финансового года (квартал, полугодие и т. д.), так как годовая отчетность, представляемая пользователям только по окончании финансового года, не позволяет оперативно реагировать на изменения в финансовом положении и результатах деятельности организации. Особое значение это имеет для организаций (АО и др.), ценные бумаги которых свободно обращаются на фондовом рынке.

Порядок составления и публикации промежуточной отчетности регламентируется национальными законодательствами стран, профессиональными бухгалтерскими организациями, органами, регулирующими обращение ценных бумаг, фондовыми биржами и т. п.

В России в состав промежуточного отчета разрешено включать баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Включение других форм зависит от требований внешних пользователей и учетной политики организации. Важнейшим требованием к промежуточной отчетности является использование при ее подготовке той же учетной политики, что и для годовой отчетности компании. Это обеспечивает соблюдение единых принципов подготовки и составления всей финансовой отчетности компании, независимость оценки годовых результатов оттого, представляет ли компания промежуточную отчетность и с какой периодичностью, сопоставимость данных промежуточной отчетности за разные периоды в пределах финансового года. Оценки при составлении промежуточной отчетности должны производиться накопительно с начала года до даты, на которую составляется такая отчетность. При этом отражение данных бухгалтерского учета нарастающим итогом с начала года означает, что составляемая в течение одного отчетного года месячная (квартальная) отчетность не ограничивается показателями за каждый период в отдельности, а включает данные с начала отчетного года по последнее его число. (Например, бухгалтерская отчетность организации за I квартал должна включать суммовые данные (выручка от реализации продукции (работ услуг), расходы и др.

Важнейшим требованием к промежуточной отчетности является использование при ее подготовке той же учетной политики, что и для годовой отчетности компании. Это обеспечивает соблюдение единых принципов подготовки и составления всей финансовой отчетности компании, независимость оценки годовых результатов оттого, представляет ли компания промежуточную отчетность и с какой периодичностью, сопоставимость данных промежуточной отчетности за разные периоды в пределах финансового года. Оценки при составлении промежуточной отчетности должны производиться накопительно с начала года до даты, на которую составляется такая отчетность. При этом отражение данных бухгалтерского учета нарастающим итогом с начала года означает, что составляемая в течение одного отчетного года месячная (квартальная) отчетность не ограничивается показателями за каждый период в отдельности, а включает данные с начала отчетного года по последнее его число. (Например, бухгалтерская отчетность организации за I квартал должна включать суммовые данные (выручка от реализации продукции (работ услуг), расходы и др.

Благодаря такому подходу периодичность составления промежуточной отчетности не влияет на оценки годовой отчетности, но могут возникать изменения в оценках показателей, представленных в предыдущих промежуточных периодах текущего года. (Эти изменения не требуют ретроспективной корректировки показателей за предыдущие промежуточные периоды, однако должны обязательно раскрываться в пояснениях к отчетности за текущий промежуточный период.)

Законодательство также устанавливает сроки представления бухгалтерской отчетности: квартальной — в течение 30 дней по окончании квартала, а годовой — в течение 90 дней по окончании года. Конкретная дата устанавливается учредителями (участниками) организации или общим собранием. Годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года. Конкретный день представления организацией бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по назначению.

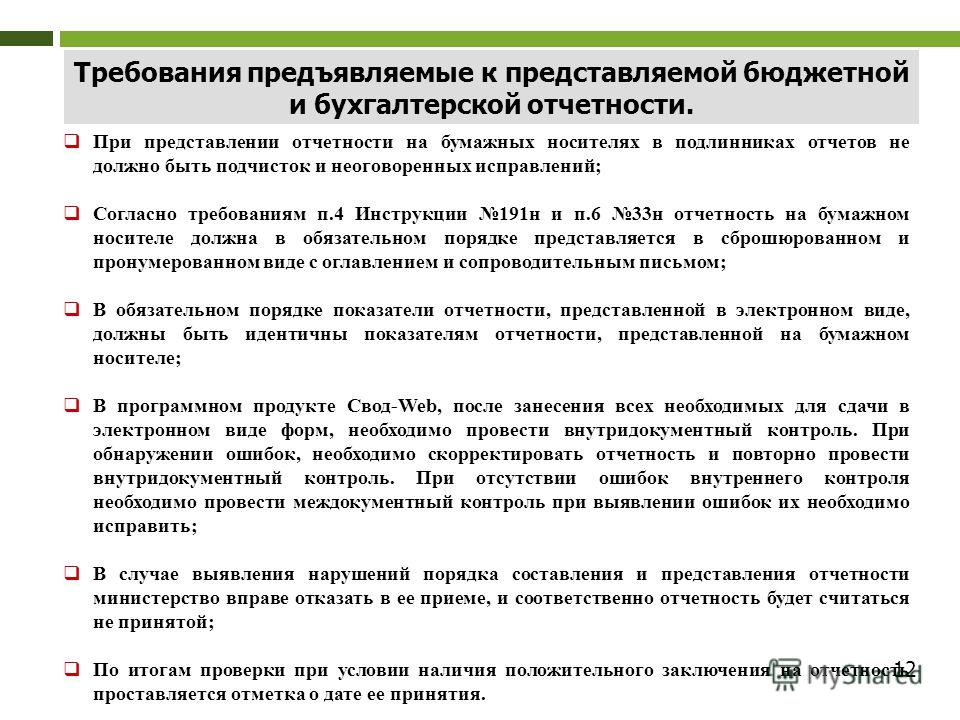

6. Требования, предъявляемые к бухгалтерской отчетности

В соответствии с п.6 Указаний о порядке составления и представления бух. отчетности организация вправе принять решение о представлении отчетности по утвержденным Минфином формам, если показатели, приведенные в этих образцах форм, позволяют соблюдать требования к бух. отчетности, определенные ПБУ 4/99. К числу таких требований, установленных Законом «О бухгалтерском учете» (ст. 8), относятся:

· бухгалтерский учет имущества и обязательств общественных и хозяйственных организаций ведется в валюте Российской Федерации — в рублях;

· имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящихся в данной группе организаций;

· бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации;

· организация ведет бухгалтерский учет имущества, обязательств, хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включаемых в рабочий план счетов бухгалтерского учета, при этом данные аналитического учета должны соответствовать оборотам и статьям по счетам синтетического учета;

· все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

· в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Новым для российской практики является соблюдение общих требований к бухгалтерской отчетности при разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, приведенных в приказе «О формах бухгалтерской отчетности организаций»: полноты, последовательности, существенности, нейтральности и сопоставимости показателей отчетности.

Полнота информации.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и об изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная в соответствии с требованиями, установленными нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил, предусмотренных ПБУ 4/99 , выявляется недостаточность данных для формирования полного представления о финансовом положении организации, то организация самостоятельно включает в бухгалтерскую отчетность дополнительные показатели и пояснения.

Статьи бухгалтерских отчетов, которые в соответствии с нормативными актами подлежат раскрытию, но по которым у организации отсутствуют соответствующие активы, обязательства, доходы, расходы и иные объекты, не приводятся ни в отчетах, ни в пояснениях к ним. Исключение составляют случаи, когда по данной статье организация приводила данные в периоде, предшествующем отчетному году.

Пример. В отчете о прибылях и убытках за 2001 г. организация показала некоторую сумму по статье «Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании». В 2002г. таких сумм у организации не было. В этом случае в отчете за 2001 г. организация должна привести названную статью, указав в ней сумму за прошлый год, а в графе «За отчетный период» проставить прочерк.

Кроме того, бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы. При этом под отдельным балансом понимается система показателей, формируемая подразделением организации и отражающая его имущественное положение на отчетную дату для нужд управления организацией согласно порядку, установленному в учетной политике организации. Во всех случаях структурные подразделения предприятий обязаны составлять отчетность в соотв-ии с установленным законодательством порядком с учетом потребностей и требований головной организации.

При этом под отдельным балансом понимается система показателей, формируемая подразделением организации и отражающая его имущественное положение на отчетную дату для нужд управления организацией согласно порядку, установленному в учетной политике организации. Во всех случаях структурные подразделения предприятий обязаны составлять отчетность в соотв-ии с установленным законодательством порядком с учетом потребностей и требований головной организации.

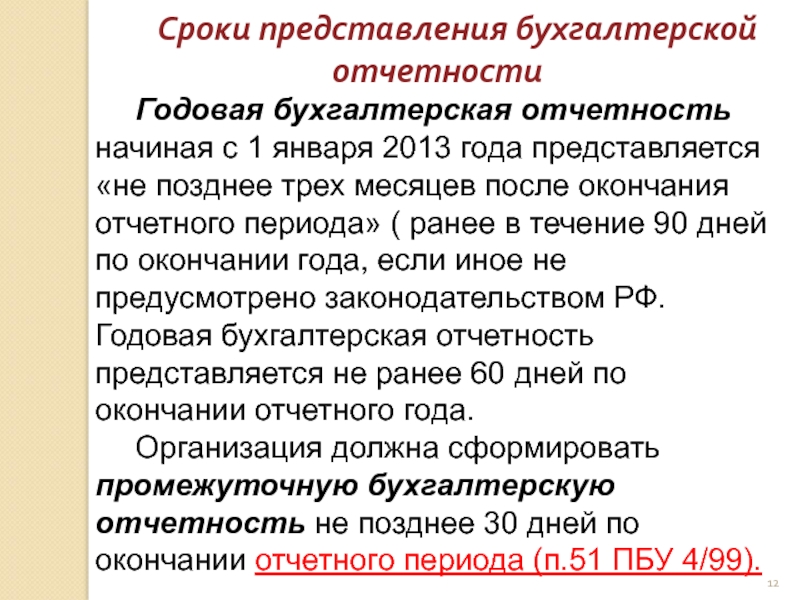

Сроки представления бухгалтерской отчетности

Годовая

бухгалтерская отчетность начиная с 1 января 2013 года представляется

«не позднее трех месяцев после окончания

отчетного периода» (ранее в течение 90

дней по окончании года, если иное не

предусмотрено законодательством РФ).

Годовая бухгалтерская отчетность

представляется не ранее 60 дней по

окончании отчетного года.

Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода (п.51 ПБУ 4/99).

Адреса представления бухгалтерской отчетности

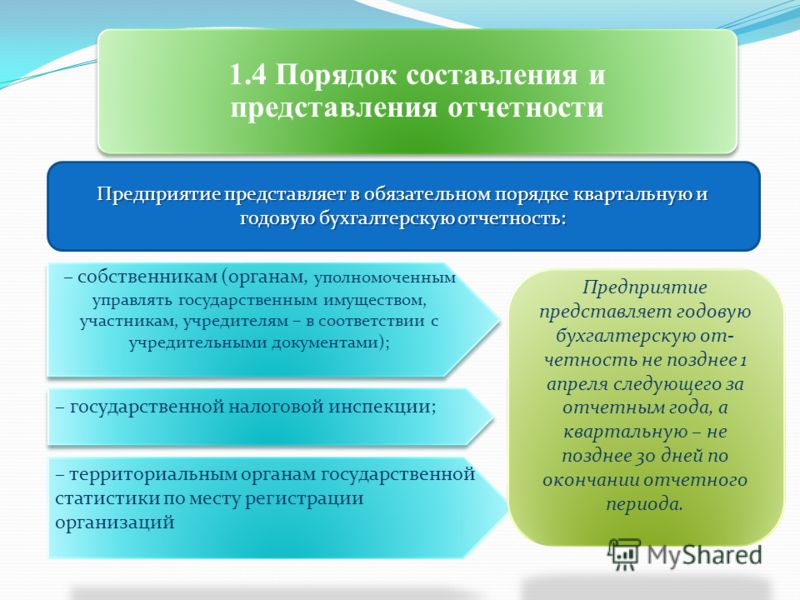

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации.

Законом N 402-ФЗ установлен только один адрес представления отчетности — в органы государственной статистики по месту государственной регистрации. Причем представляется в органы государственной статистики только «обязательный экземпляр годовой бухгалтерской (финансовой) отчетности».

Обязанность

представлять бухгалтерскую (финансовую)

отчетность в налоговый орган по месту

своего нахождения установлена в подп.5

п.

1 ст. 23

НК РФ. Только с 2013 года организации

должны будут представлять в налоговый

орган лишь годовую бухгалтерскую

(финансовую) отчетность. Срок ее

представления — не позднее трех месяцев

после окончания отчетного года. Это

предусмотрено изменениями, внесенными

в НК РФ Федеральным

законом

от 29.06.2012 N 97-ФЗ.

Срок ее

представления — не позднее трех месяцев

после окончания отчетного года. Это

предусмотрено изменениями, внесенными

в НК РФ Федеральным

законом

от 29.06.2012 N 97-ФЗ.

Представление промежуточной бухгалтерской (финансовой) отчетности в налоговые органы и органы государственной статистики с 2013 года не предусмотрено ни Законом N 402-ФЗ, ни НК РФ.

В то же время, необходимость представления промежуточной отчетности закреплена в других нормативных актах. В частности, обязанность представления квартальной бухгалтерской (финансовой) отчетности установлена для эмитентов ценных бумаг Федеральным законом от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» при регистрации проспекта ценных бумаг.

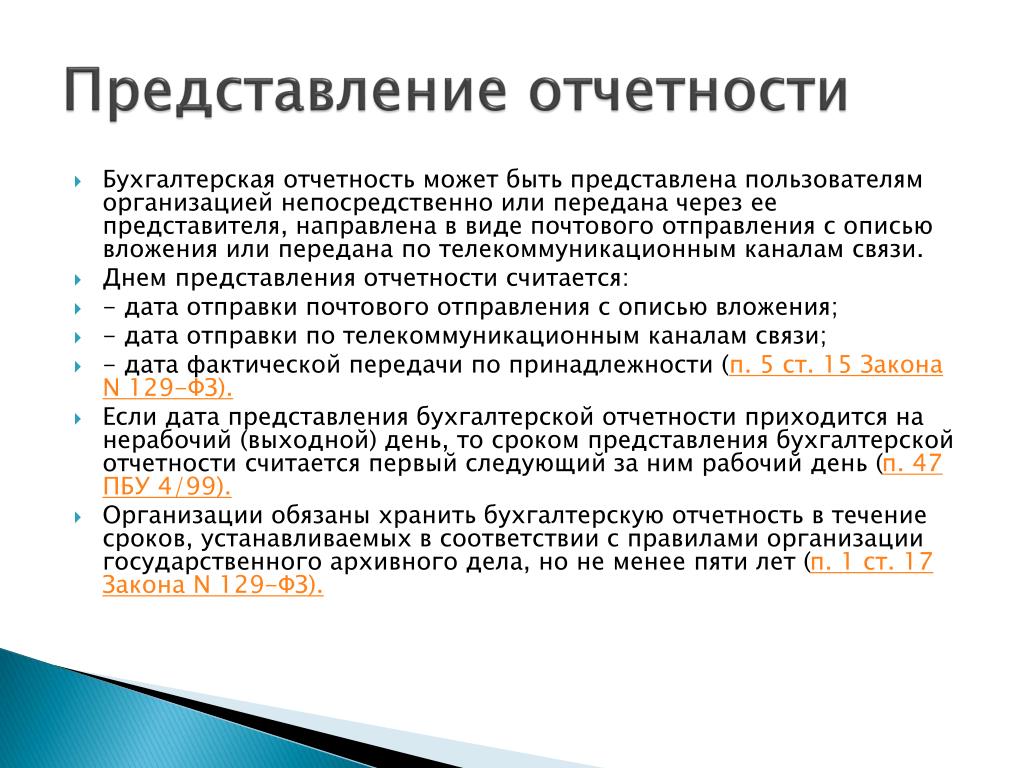

Порядок представления

Согласно

п. 5 ст. 15 Закона о бухгалтерском учете

№ 129-ФЗ, бухгалтерская отчетность могла

представляться организацией непосредственно

или через своего представителя; направлена

почтовым отправлением с описью вложения

или передана в электронном виде. Допускалось представление бухгалтерской

отчетности в электронном виде — при

наличии технических возможностей и с

согласия пользователей бухгалтерской

отчетности.

Допускалось представление бухгалтерской

отчетности в электронном виде — при

наличии технических возможностей и с

согласия пользователей бухгалтерской

отчетности.

В новом Законе о бухгалтерском учете такая возможность не прописана. Более того, ч. 8 ст. 13 специально оговорено, что дата составления отчетности определяется по дате подписания бумажной версии форм отчетности.

Бухгалтерская отчетность считается составленной после подписания ее руководителем субъекта, а не утверждения собственниками. Данное положение важно для соблюдения сроков представления отчетности в государственные органы, поскольку устраняет существующие в настоящее время нестыковки по срокам ее представления (в течение 90 дней по окончании года), которые приходятся на более раннее время, чем сроки ее утверждения.

Кроме того, наличие подписи главного бухгалтера не является обязательным.

Появление

новой законодательной нормы, вероятно,

обусловлено желанием законодателя

минимизировать возможность внесения

последующих изменений в формы отчетности,

составленные в электронном виде. Тем

не менее формат

представления бухгалтерской отчетности

в электронном виде утвержден совместным

приказом

Минфина России и ФНС России от 15.02.2012

N ММВ-7-6/87@ (приказ вступил в силу для

бухгалтерской отчетности в электронном

виде за отчетный период 2011 г.).

Тем

не менее формат

представления бухгалтерской отчетности

в электронном виде утвержден совместным

приказом

Минфина России и ФНС России от 15.02.2012

N ММВ-7-6/87@ (приказ вступил в силу для

бухгалтерской отчетности в электронном

виде за отчетный период 2011 г.).

Бухгалтерская отчетность является открытой для пользователей — учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

В настоящее время создается Единая межведомственная информационно-статистическая система, Положение о которой утверждено постановлением Правительства РФ от 26.05.2010 N 367.

Пунктом

4

названного Положения установлено, что

доступ к официальной статистической

информации, включенной в состав

статистических ресурсов, входящих в

межведомственную систему, осуществляется

на безвозмездной и недискриминационной

основе. Из нормы ч. 4

ст. 18

нового Закона о бухгалтерском учете

следует, что, в общем случае пользование

государственным информационным ресурсом,

объединяющим данные бухгалтерской

отчетности экономических субъектов,

будет платным. Из этого можно сделать

вывод, что указанный государственный

информационный ресурс будет формироваться

и функционировать вне рамок названной

Единой межведомственной

информационно-статистической системы.

Из нормы ч. 4

ст. 18

нового Закона о бухгалтерском учете

следует, что, в общем случае пользование

государственным информационным ресурсом,

объединяющим данные бухгалтерской

отчетности экономических субъектов,

будет платным. Из этого можно сделать

вывод, что указанный государственный

информационный ресурс будет формироваться

и функционировать вне рамок названной

Единой межведомственной

информационно-статистической системы.

Сроки предоставления бухгалтерской отчетности — Мегаобучалка

Бухгалтерская отчетность – это завершающий этап учетного процесса. Это единая система данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, совершаемая на основе данных бухгалтерского учета по установленным формам.

Все организации обязаны составлять на основе данных синтетического и аналитического учёта бухгалтерскую отчётность.

Бухгалтерская отчётность организации, за исключением отчётности бюджетных организаций, общественных организаций, не осуществляющих предпринимательскую деятельность, состоит из:

а) бухгалтерский баланс

б) отчёт о прибылях и убытках

в) приложения к ним, которые предусмотрены нормативными актами

г) аудиторское заключение

д) пояснительная записка.

Аудиторское заключение представляется в том случае, если организация, в соответствии с Федеральными законами подлежит обязательному аудиту.

Приложения, которые входят в состав отчетности включают в себя ф. №3, ф. №4, ф. №5, ф. №6 и другие.

Ф. №3 «Отчет об изменениях капитала». В ней приводятся сведения о величине капитала на начало отчетного периода, увеличение и уменьшение капитала в течение определенного периода, величина капитала на конец отчетного периода.

Ф. №4 «Отчет о движении денежных средств». В этой форме показывается остаток денежных средств на начало отчетного периода, сколько поступило, направление использования, остаток на конец отчетного периода.

Ф. №5 «Приложение к бухгалтерскому балансу».

Ф. №6 «Отчет о целевом использовании полученных средств».

Представленная отчетность должна быть достоверной и отражающей полное представление о финансовом положении организации.

Бухгалтерская отчётность бюджетных организаций определяется Минфином РФ. Для общественных организаций и подразделений, не осуществляющих предпринимательскую деятельность, установлен упущенный состав годовой бухгалтерской отчётности.

Для общественных организаций и подразделений, не осуществляющих предпринимательскую деятельность, установлен упущенный состав годовой бухгалтерской отчётности.

Формы бухгалтерской отчётности и инструкций, на основании которых заполняются эти формы, утверждаются Минфином РФ.

Бухгалтерская отчётность подписывается руководителем и главным бухгалтером. Бухгалтерская отчётность организации, в которой бухгалтерский учёт ведёт централизованная бухгалтерия или бухгалтеры-специалисты, подписывается руководителем централизованной бухгалтерии или ведущим бухгалтером-специалистом.

Отчётным годом для всех организаций является календарный год с 1 января по 31 декабря включительно.

Первым отчётным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных до государственной регистрации организации, включая их бухгалтерскую отчётность за первый отчётный год.

Месячная и квартальная отчётность является промежуточной и составляется нарастающим итогом с начала отчётного года.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчётность в соответствии с учредительными документами участников организации или собственником её имущества, а также территориальным органом государственной статистики по месту их регистрации.

Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчётность органам, уполномоченным управлять государственным имуществом. Отчетность также представляется органом исполнительно власти, банком и другим пользователям в соответствии с законодательством РФ.

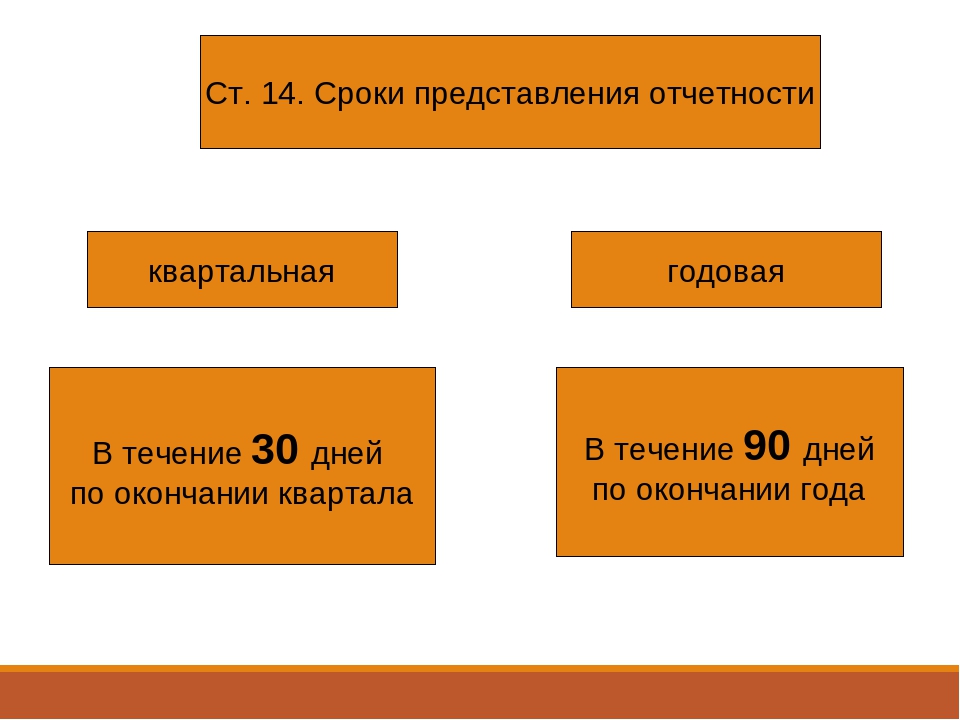

Организации, за исключением бюджетных и общественных организаций и их структурных подразделений, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по реализации работ, товаров и услуг, обязаны представлять квартальную бухгалтерскую отчётность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представленная годовая бухгалтерская отчётность должна быть утверждена в порядке, установленными учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчётность в установленные ими сроки.

Общественные организации и их структурные подразделения, не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества, оборотов по реализации товаров, представляют бухгалтерскую отчётность только 1 раз в год по итогам отчётного года в упрощённом составе: бухгалтерский баланс, отчет о прибылях и убытках и отчёт о целевом использовании полученных средств.

Квартальные отчеты представляются в течение 30 дней по окончании квартала, а годовая в течение 90 дней по окончании года.

День представления организацией бухгалтерской отчётности определяется по дате её почтового отправления или дате фактической передачи по принадлежности.

Значение отчетности состоит и в том, что она является основным источником информации для анализа хозяйственной деятельности организации, базой его. С помощью отчетности анализируется деятельность организации за истекший период, определяется степень выполнения плановых показателей, выявляются причины и факторы отклонений, положительные и отрицательные стороны в работе за отчетный период, устанавливается динамика изменения показателей и дается ее оценка, а также разрабатываются мероприятия по улучшению деятельности организации. Тем самым отчетность способствует выявлению с помощью анализа и использованию внутренних резервов, имеющихся в организациях.

С помощью отчетности анализируется деятельность организации за истекший период, определяется степень выполнения плановых показателей, выявляются причины и факторы отклонений, положительные и отрицательные стороны в работе за отчетный период, устанавливается динамика изменения показателей и дается ее оценка, а также разрабатываются мероприятия по улучшению деятельности организации. Тем самым отчетность способствует выявлению с помощью анализа и использованию внутренних резервов, имеющихся в организациях.

Велико значение отчетности в планировании деятельности организаций. Отчетность подводит итоги выполнения плана за истекший период и одновременно служит базой для технико-экономических расчетов при составлении плана на следующий период.

Отчетность составляется по данным текущего учета деятельности организации и вместе с тем она оказывает большое организующее влияние на построение текущего учета, требуя соответствия его показателям отчетности и требованиям контроля и оперативного управления.

Отчетность организаций подразделяется по видам в зависимости от источника данных текущего учета, роли ее в народном хозяйстве, количества охватываемых организаций и периодичности ее составления и представления.

Срок предоставления бухгалтерской отчётности за 2019 год – Новости Владивостока на VL.ru

ИФНС России по Фрунзенскому району Владивостока информирует о том, что срок представления бухгалтерской отчётности в налоговый орган в целях формирования государственного информационного ресурса — не позднее трёх месяцев после окончания отчётного года.

Из-за неблагоприятной эпидемиологической ситуации с 30 марта по 30 апреля 2020 года (включительно) установлены нерабочие дни (Указы Президента РФ от 25.03.2020 N 206 от 02.04.2020 N 239). Если дата представления бухгалтерской отчётности приходится на нерабочий (выходной) день, то сроком её представления считается первый следующий за ним рабочий день (п. 47 ПБУ 4/99).

В связи с этим днём окончания срока представления обязательного экземпляра отчётности в налоговый орган в 2020 году является первый рабочий день, следующий за 31 марта 2020 г. , определяемый с учётом нерабочих дней, установленных Указами Президента Российской Федерации от 25 марта 2020 г. N 206 и от 2 апреля 2020 г. N 239, а также переноса выходных дней, предусмотренного постановлением Правительства Российской Федерации от 10 июля 2019 г. N 875, то есть 6 мая 2020 г.

, определяемый с учётом нерабочих дней, установленных Указами Президента Российской Федерации от 25 марта 2020 г. N 206 и от 2 апреля 2020 г. N 239, а также переноса выходных дней, предусмотренного постановлением Правительства Российской Федерации от 10 июля 2019 г. N 875, то есть 6 мая 2020 г.

Одновременно ИФНС обращает внимание, что продление установленного Налоговым кодексом Российской Федерации срока представления налогоплательщиками годовой бухгалтерской (финансовой) отчётности в налоговые органы на три месяца, предусмотренное абзацем вторым пункта 3 постановления Правительства Российской Федерации от 2 апреля 2020 г. N 409 распространяется только на налогоплательщиков, обязанных представлять свою годовую бухгалтерскую (финансовую) отчётность в налоговые органы в соответствии с подпунктом 5.1 пункта 1 статьи 23 Налогового кодекса Российской Федерации.

Такими налогоплательщиками являются организации, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчётность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчётности в соответствии с Федеральным законом «О бухгалтерском учёте», в налоговый орган, а именно:

— организации, годовая бухгалтерская (финансовая) отчётность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

— организации в случаях, установленных постановлением Правительства Российской Федерации от 22 января 2020 г. N 35.

N 35.

Для таких организаций днём окончания срока представления обязательного экземпляра отчётности в налоговый орган в 2020 году является 30 июня 2020 г.

крайних сроков финансовой помощи | Финансовая помощь

Приоритетные сроки

Крайний срок приоритета — это рекомендуемая дата для завершения ваше заявление о финансовой помощи. Заполнение заявки на финансовую помощь до приоритетный крайний срок гарантирует, что ваше решение о финансовой помощи будет в числе первых выпущенных.

Если вы пропустите крайний срок приоритета, вы все равно можете отправить любой недостающие документы и получить решение о финансовой помощи. Вы не получите меньше финансовая помощь, если вы заполнили заявку на получение финансовой помощи после приоритетного крайний срок; однако принятие решения о финансовой помощи займет больше времени.

Используйте таблицу ниже, чтобы определить крайний срок приоритета относится к вам.

Заявитель Тип | Приоритетный крайний срок на 2021-22 учебный год |

Новый отечественный заявитель, раннее действие | 6 января 2021 г. |

Новый отечественный заявитель, Обычное решение | 16 марта 2021 г. |

Новый международный заявитель | 16 марта 2021 г. |

Все непрерывные студенты | 20 апреля 2021 г. |

Жесткие сроки

Жесткий крайний срок — это последняя дата завершения финансового заявление на получение помощи, запросите изменение размера вашей финансовой помощи или подайте заявку на заем.Мы не можем принимать какие-либо документы или запросы после истечения крайнего срока. прошло. Нет никаких исключений из жесткого дедлайна.

Срок — один день после начала

период регистрации на срок, следующий за вашим последним сроком зачисления. пожалуйста

используйте приведенную ниже таблицу, чтобы определить, какой срок относится к вам.

Последний срок зачисления в 2020-21 учебный год | Жесткий срок |

Осенний семестр | 20 ноября 2020 |

Зимний семестр | 26 февраля 2021 г. |

Весенний семестр | 21 мая 2021 г. |

Пример 1: Вы посещали осенний и зимний период, но не зарегистрированы

весной.Вы бы использовали зимний крайний срок.

Пример 2: Вы посещать осенний семестр, но снимать зимний семестр; вы в конечном итоге вернетесь во время весенний семестр. Вы бы использовали весенний крайний срок.

Отчет о прибылях и убытках | Пример | Шаблон | Формат

Что такое отчет о доходах?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, представляет собой отчет, в котором показаны доходы, расходы и полученные в результате прибыли или убытки компании за определенный период времени. Отчет о прибылях и убытках — это первый финансовый отчет, который обычно составляется в течение отчетного цикла, поскольку чистая прибыль или убыток должны быть рассчитаны и перенесены в отчет о собственном капитале, прежде чем можно будет подготовить другие финансовые отчеты.

Отчет о прибылях и убытках — это первый финансовый отчет, который обычно составляется в течение отчетного цикла, поскольку чистая прибыль или убыток должны быть рассчитаны и перенесены в отчет о собственном капитале, прежде чем можно будет подготовить другие финансовые отчеты.

В отчете о прибылях и убытках рассчитывается чистая прибыль компании путем вычитания общих расходов из общего дохода. Этот расчет показывает инвесторам и кредиторам общую прибыльность компании, а также то, насколько эффективно компания генерирует прибыль от общей выручки.

Счета доходов и расходов также можно разделить для расчета валовой прибыли и доходов или убытков от операций. Эти два расчета лучше всего отражать в многоэтапном отчете о прибылях и убытках. Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из чистой суммы продаж. Операционная прибыль рассчитывается путем вычитания операционных расходов из валовой прибыли.

В отличие от баланса, в отчете о прибылях и убытках рассчитывается чистая прибыль или убыток за определенный период времени. Например, в годовых отчетах используются доходы и расходы за 12-месячный период, а в квартальных отчетах основное внимание уделяется доходам и расходам, понесенным за 3-месячный период.

Например, в годовых отчетах используются доходы и расходы за 12-месячный период, а в квартальных отчетах основное внимание уделяется доходам и расходам, понесенным за 3-месячный период.

Цель отчета о прибылях и убытках

Для чего используется отчет о доходах?

Важно отметить, что существует несколько различных типов отчетов о прибылях и убытках, которые создаются по разным причинам. Например, отчет на конец года, который ежегодно готовится для акционеров и потенциальных инвесторов, не приносит много пользы руководству, когда они пытаются управлять компанией в течение всего года. Таким образом, промежуточная финансовая отчетность подготавливается для руководства для проверки статуса операций в течение года.Руководство также обычно готовит ведомственные отчеты с разбивкой по доходам и расходам по бизнес-сегментам.

В конце концов, основная цель всех отчетов о прибылях и убытках — сообщить конечным пользователям о прибыльности и коммерческой деятельности компании. Каждый из этих конечных пользователей использует эту информацию по-своему. Давайте посмотрим, кто использует P&L и для чего они его используют.

Каждый из этих конечных пользователей использует эту информацию по-своему. Давайте посмотрим, кто использует P&L и для чего они его используют.

Кто использует отчет о доходах?

Есть две разные группы людей, которые используют этот финансовый отчет: внутренние пользователи и внешние пользователи.

Внутренние пользователи, такие как руководство компании и совет директоров, используют это утверждение для анализа бизнеса в целом и принятия решений о том, как им управлять. Например, они используют показатели производительности, чтобы определить, следует ли им открыть новый филиал, закрыть отдел или увеличить производство продукта.

С другой стороны, внешние пользователи, такие как инвесторы и кредиторы, — это люди за пределами компании, которые не имеют источника финансовой информации о компании, кроме опубликованных отчетов.Инвесторы хотят знать, насколько прибыльна компания и будет ли она расти и становиться более прибыльной в будущем. Их в основном беспокоит, вкладывают ли они свои деньги в компанию, приносящую им положительную прибыль.

Кредиторы, с другой стороны, не так озабочены прибыльностью, как инвесторы. Кредиторов больше волнует денежный поток компании и то, получают ли они достаточный доход, чтобы выплатить свои ссуды.

Конкуренты также являются внешними пользователями финансовой отчетности.Они используют данные о прибылях и убытках конкурентов, чтобы оценить, насколько успешны другие компании в их сфере, и следует ли им выходить на новые рынки и пытаться конкурировать с другими компаниями.

Формат отчета о прибылях и убытках

Обычно готовятся два формата отчета о прибылях и убытках.

Одношаговый отчет о прибылях и убытках — одношаговый отчет показывает только одну категорию доходов и одну категорию расходов. Этот формат менее полезен для внешних пользователей, поскольку они не могут рассчитать многие коэффициенты эффективности и прибыльности с этими ограниченными данными.

Многоступенчатый отчет о прибылях и убытках — многоступенчатый отчет разделяет счета расходов на более релевантные и пригодные для использования счета в зависимости от их функции. Себестоимость проданных товаров, операционные и внереализационные расходы разделяются и используются для расчета валовой прибыли, операционной прибыли и чистой прибыли.

Себестоимость проданных товаров, операционные и внереализационные расходы разделяются и используются для расчета валовой прибыли, операционной прибыли и чистой прибыли.

В обоих форматах отчета о прибылях и убытках выручка всегда указывается перед расходами. Расходы могут быть перечислены в алфавитном порядке или по общей сумме в долларах. Любая презентация приемлема.

Расходы о прибылях и убытках также могут быть отформатированы по характеру и функциям расхода.

Все отчеты о прибылях и убытках имеют заголовок, в котором отображается название компании, заголовок отчета и период времени, за который был составлен отчет. Например, годовой отчет о прибылях и убытках, выпущенный Paul’s Guitar Shop, Inc., будет иметь следующий заголовок:

- Paul’s Guitar Shop, Inc.

- Отчет о прибылях и убытках

- За год, закончившийся 31 декабря 2015 г.

Пример отчета о прибылях и убытках

Вот пример того, как подготовить отчет о прибылях и убытках из скорректированного пробного баланса Пола в наших предыдущих примерах бухгалтерского цикла.

Одношаговый отчет о прибылях и убытках

Как видите, этот пример отчета о прибылях и убытках представляет собой одноэтапный отчет, поскольку в нем перечислены расходы только в одной основной категории. Хотя этот отчет может быть не очень полезным для инвесторов, ищущих подробную информацию, он точно рассчитывает чистую прибыль за год.

Этот расчет чистой прибыли можно перенести в отчет о собственном капитале Пола для подготовки.

Общие вопросы о доходах

Что считается расходом в отчете о прибылях и убытках?

Расходы — это затраты ресурсов на товары или услуги.Эти затраты включают, среди прочего, заработную плату, амортизацию и процентные расходы. Они указаны в нескольких разделах отчета о прибылях и убытках. Себестоимость реализованной продукции отражается в разделе отчетности о валовой прибыли, а операционные расходы — в разделе операций. Прочие расходы отражаются далее в отчете в разделе прочих прибылей и убытков.

Как рассчитать отчет о прибылях и убытках?

Отчет о прибылях и убытках используется для расчета чистой прибыли бизнеса.Формула прибылей и убытков: Доходы — Расходы = Чистая прибыль. Это простое уравнение, показывающее прибыльность компании. Если выручка выше расходов, компания прибыльна. Если выручка меньше расходов, компания убыточна.

Что такое многоступенчатый отчет о прибылях и убытках?

В многоэтапной выписке бизнес-операции делятся на операционные и внеоперационные категории. Операционный раздел включает продажи, стоимость проданных товаров, а также все коммерческие и административные расходы.Внеоперационный раздел включает прочие доходы или расходы, такие как проценты или страховые выплаты.

Как вы составляете отчет о доходах?

Создать отчет о прибылях и убытках довольно просто. Просто выполните следующие действия:

- Определите временной период

- Перенесите счета доходов для пробного баланса в наш шаблон

- Перенесите счета расходов для пробного баланса в наш шаблон

- Перенесите прочие прибыли и убытки

- Рассчитайте чистый доход

Воспользуйтесь одним из наших шаблонов, чтобы перечислите продажи, расходы и другие прибыли или убытки в правильном формате. Внизу отчета вычислите чистую прибыль компании.

Внизу отчета вычислите чистую прибыль компании.

Отчет о финансовом положении — пример | Формат

Что такое отчет о финансовом положении?

Отчет о финансовом положении, часто называемый балансом, представляет собой финансовый отчет, в котором указываются активы, обязательства и капитал компании на заданную дату. Другими словами, в нем перечислены ресурсы, обязательства и сведения о владельце компании в определенный день.Вы можете думать об этом как о снимке того, как компания выглядела в определенный момент истории.

Это определение верно в том смысле, что данное утверждение представляет собой исторический отчет. Он показывает только те элементы, которые присутствовали в день отчета. Это контрастирует с другими финансовыми отчетами, такими как отчет о прибылях и убытках, в котором представлена деятельность компании за определенный период времени. В отчете о финансовом положении записывается информация о счете компании только в последний день отчетного периода.

В этом смысле инвесторы и кредиторы могут вернуться в прошлое, чтобы увидеть финансовое положение компании на заданную дату, просмотрев балансовый отчет.

Пример

Давайте посмотрим на пример отчета о финансовом положении.

Как вы можете видеть из нашего примера шаблона, каждый счет баланса указан в порядке бухгалтерского уравнения. Эта организация дает инвесторам и кредиторам ясное и легкое представление о ресурсах, долгах и экономическом положении компании, которое можно использовать для целей финансового анализа.

Инвесторы используют эту информацию, чтобы сравнить текущие результаты компании с прошлыми результатами, чтобы оценить рост и состояние бизнеса. Они также сравнивают эту информацию с отчетами других компаний, чтобы решить, куда лучше вложить свои деньги.

Кредиторы, с другой стороны, обычно не занимаются сравнением компаний с точки зрения принятия инвестиционных решений. Их больше волнует здоровье бизнеса и способность компании платить по кредитам. Анализ коэффициентов левериджа, уровня долга и общего риска компании дает кредиторам хорошее представление о рисках, связанных с кредитованием компании денег.

Анализ коэффициентов левериджа, уровня долга и общего риска компании дает кредиторам хорошее представление о рисках, связанных с кредитованием компании денег.

Очевидно, внутреннее руководство также использует отчет о финансовом положении для отслеживания и улучшения операций с течением времени.

Теперь, когда мы знаем, какова цель этого финансового отчета, давайте проанализируем, как этот отчет отформатирован, более подробно.

Формат

Отчет о финансовом положении имеет формат бухгалтерского уравнения (активы = обязательства + собственный капитал).Таким образом, активы всегда указываются первыми.

Актив Раздел

Активы — это ресурсы, которые компания может использовать для создания товаров или предоставления услуг и получения доходов. Есть много способов отформатировать раздел активов, но наиболее распространенный размер баланса делит активы на две подкатегории: текущие и долгосрочные. Оборотные активы включают денежные средства, дебиторскую задолженность и запасы. Эти ресурсы обычно потребляются в текущем периоде или в течение следующих 12 месяцев.

Эти ресурсы обычно потребляются в текущем периоде или в течение следующих 12 месяцев.

Раздел внеоборотных активов включает ресурсы со сроком полезного использования более 12 месяцев. Другими словами, эти активы существуют более одного года и могут быть использованы в интересах компании за пределами текущего периода. Наиболее распространенные внеоборотные активы включают в себя основные средства.

Обязательства Раздел

Обязательства — это долговые обязательства, которые компания имеет перед другими компаниями, физическими лицами или учреждениями. Они варьируются от коммерческих ссуд, личных ссуд или ипотеки.Этот раздел обычно делится на две основные подкатегории, чтобы показать разницу между обязательствами, срок погашения которых наступает в следующие 12 месяцев, текущими обязательствами и обязательствами со сроком погашения в будущие годы, долгосрочными обязательствами.

Текущая задолженность обычно включает кредиторскую задолженность и начисленные расходы. Срок погашения обоих этих видов долгов обычно составляет менее 12 месяцев. Долгосрочный раздел включает в себя все другие долги со сроком погашения более чем на год, такие как ипотечные кредиты и долгосрочные векселя.

Срок погашения обоих этих видов долгов обычно составляет менее 12 месяцев. Долгосрочный раздел включает в себя все другие долги со сроком погашения более чем на год, такие как ипотечные кредиты и долгосрочные векселя.

Раздел о капитале

Собственный капитал состоит из собственности компании. Другими словами, это измеряет их долю в компании и то, сколько на самом деле владеют акционеры или партнеры. Этот раздел отображается немного по-разному в зависимости от типа объекта. Например, корпорация перечислит обыкновенные акции, привилегированные акции, дополнительный оплаченный капитал, казначейские акции и нераспределенную прибыль. Между тем, партнерство будет просто перечислять остатки на счетах капитала участников, включая текущие доходы, взносы и распределения.

В мире бухгалтерского учета для некоммерческих организаций этот раздел отчета о финансовом положении называется разделом чистых активов, поскольку он показывает активы, которыми организация фактически владеет после выплаты всех долгов. Эту концепцию легче понять, вернувшись к примеру бухгалтерского уравнения. Если мы изменим уравнение бухгалтерского учета, представив капитал = активы — обязательства, мы увидим, что собственный капитал некоммерческой организации равен активам за вычетом любых непогашенных обязательств.

Эту концепцию легче понять, вернувшись к примеру бухгалтерского уравнения. Если мы изменим уравнение бухгалтерского учета, представив капитал = активы — обязательства, мы увидим, что собственный капитал некоммерческой организации равен активам за вычетом любых непогашенных обязательств.

Всегда ли баланс?

Обратите внимание, что баланс всегда находится в балансе. Как и в бухгалтерском уравнении, активы всегда должны равняться сумме обязательств и собственного капитала. Это имеет смысл, если подумать, потому что у компании есть только три способа приобретения новых активов.

Он может использовать актив для покупки и новый (тратить деньги на что-то еще). Также можно взять ссуду на новую покупку (взять ипотеку на покупку здания).Наконец, он может потребовать деньги от владельцев для покупки (продать акции, чтобы собрать деньги для расширения). Все три этих бизнес-события следуют уравнению бухгалтерского учета и системе бухгалтерского учета с двойной записью, в которой обе стороны уравнения всегда сбалансированы.