Единая упрощенная налоговая декларация — образец за 2020 год

Единая упрощенная декларация: кто сдает

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс. Для этого получите бесплатный пробный доступ к К+.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС.

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Пример 1

Допустим, ООО «Огонек», находящееся на ОСНО, в 2020 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларацию

Пример 2

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2020, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2020 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2020 год не позднее 20.01.2021.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

Пример 3

ООО «Темп» находится на ОСНО. В 2020 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать

единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2021 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

Подробности читайте в материале «Налоговый отчетный период в единой упрощенной декларации».

В зависимости от организационно-правовой формы субъекта бизнеса она представляется:

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2021 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2021 — за 2020 год;

- 20.04.2021 — за 1-й квартал 2021 года;

- 20. 07.2021 — за полугодие 2021 года;

- 20.10.2021 — за 9 месяцев 2021 года.

07.2021 — за полугодие 2021 года;

07.2021 — за полугодие 2021 года;До 20.01.2022 нужно будет отчитаться за 2021 год.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Подробности см. здесь.

Порядок заполнения единой упрощенной налоговой декларации в 2021 году

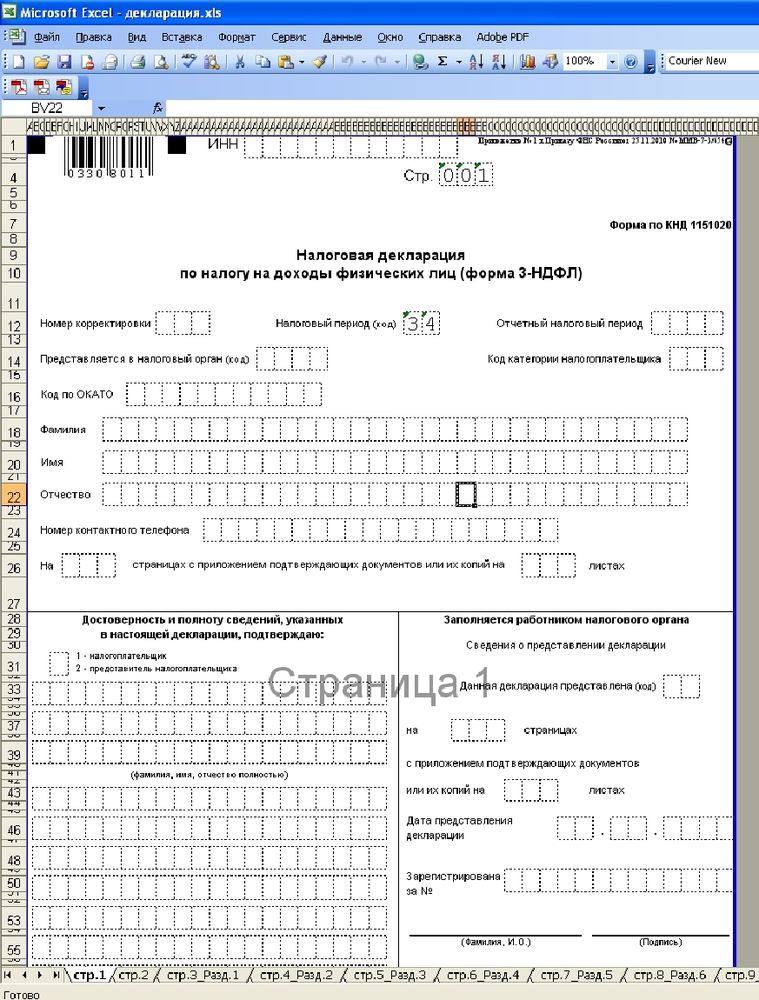

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2020-2021 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1152017) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

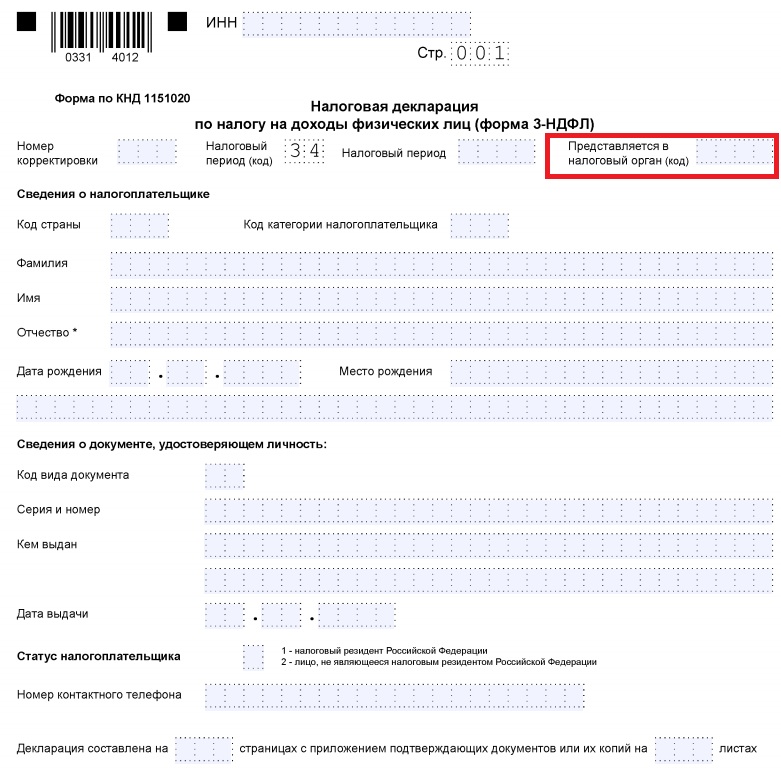

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполнения

Бланк единой упрощенной налоговой декларации можно бесплатно скачать на нашем сайте по ссылке ниже:

Скачать бланк

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Заполненный образец единой упрощенной налоговой декларации за 4 квартал 2020 года для организации вы также можете скачать в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Скачать бесплатно образец ЕУД в К+

Итоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Инструкция по заполнению декларации 3-НДФЛ

Выберите одну или несколько целей заполнения налоговой декларации:

Получить вычет по расходам на лечение и приобретение медикаментов

Получить вычет по расходам на обучение

Получить вычет при строительстве или покупке квартиры, дома или земли (в том числе при покупке в ипотеку)

Выберите эту цель, если Вы хотите получить возврат из налоговой части расходов в связи с покупкой или строительством жилой недвижимости (в том числе земли)

Задекларировать доходы, полученные от продажи любого движимого или недвижимого имущества (кроме продажи ценных бумаг)

Выберите эту цель, если Вы хотите рассчитать налог, подлежащий к уплате, в связи с получением доходов от продажи любого имущества (кроме ценных бумаг)

Получить вычет по расходам на добровольное личное страхование

Получить вычет по расходам на добровольное страхование жизни

Получить вычет по расходам на негосударственное пенсионное обеспечение

Получить вычет по расходам на добровольное пенсионное страхование

Получить вычет по расходам на дополнительные страховые взносы на накопительную часть трудовой пенсии

Получить инвестиционный налоговый вычет в части суммы, внесенной на ИИС

Задекларировать доходы, полученные от сдачи жилья в аренду

Задекларировать доходы в денежной и натуральной формах, полученные в порядке дарения

Задекларировать доходы, полученные в виде выигрышей или призов на конкурсах, проведенных в целях рекламы

Указанные доходы облагаются по ставке — 35 %

Как заполнить налоговую декларацию

Автор статьи: Судаков А. П.

П.

Известное выражение «заплатил налоги – спи спокойно», не всегда применимо к индивидуальному предпринимателю. Он не всегда спит спокойно, даже сдав налоговую декларацию: «А вдруг что-то не то?». Эта статья призвана ответить на вопрос как заполнять налоговую декларацию.

Сначала рассмотрим общие положения. Составить налоговую декларацию и предоставить ее в налоговый орган нужно до 30 апреля (в 2016 году этот день пришелся на субботу, поэтому срок сдвинулся на 4 мая).

Декларация может быть предоставлена лично, отправлена по почте (обязательно заказным письмом с описью вложения) или с использованием интернет-ресурсов.

Будьте осторожны, в интернете можно попасть на устаревшие бланки отчетности. Не поленитесь посмотреть образцы отчетности на доске объявлений в вашем отделении федеральной налоговой службы. Там же можно найти и надежные ссылки на интернет ресурсы. Очень полезны программы на официальном сайте федеральной налоговой службы nalog. ru. Здесь вы можете скачать актуальные бесплатные программы. Перед заполнением декларации еще раз уточните налоговые ставки отчетного года и не полагайтесь на ставки из вашей декларации за предыдущий год (ставки меняются). Если вы не владелец «банков, заводов, газет, пароходов», то научитесь сами как заполнять налоговую декларацию один раз и в дальнейшем это не будет вашей головной болью. Будьте внимательны при заполнении личных данных и не забудьте расписаться на каждом листе. Проверьте наличие у вас квитанций (выписок из банка) по уплаченным вами налогов. Если какой-то выписки нет, то получите ее дубликат. Подавать декларацию обязательно, даже если за отчетный период у вас не было доходов.

ru. Здесь вы можете скачать актуальные бесплатные программы. Перед заполнением декларации еще раз уточните налоговые ставки отчетного года и не полагайтесь на ставки из вашей декларации за предыдущий год (ставки меняются). Если вы не владелец «банков, заводов, газет, пароходов», то научитесь сами как заполнять налоговую декларацию один раз и в дальнейшем это не будет вашей головной болью. Будьте внимательны при заполнении личных данных и не забудьте расписаться на каждом листе. Проверьте наличие у вас квитанций (выписок из банка) по уплаченным вами налогов. Если какой-то выписки нет, то получите ее дубликат. Подавать декларацию обязательно, даже если за отчетный период у вас не было доходов.

В зависимости от принятой индивидуальным предпринимателем системы налогообложения заполнение налоговой декларации будет различным. Если предприниматель выбрал себе общую систему налогообложения, то он уже до подачи декларации, как правило, заплатил НДС, взносы в пенсионный фонд (22%), страховой фонд (2.9%) и фонд медицинского страхования (5.1%). Налог на доход физических лиц уплачивается по ставке 13%. Декларацию вы подаете по стандартной форме. Значительно проще заполнить декларацию, если вы выбрали упрощенную систему налогообложения (УСНО) или единый налог на вмененный доход (ЕНВД). Свои особенности есть и в случае приобретения патента и едином сельскохозяйственном налоге (ЕСХН). Рекомендации как заполнить декларацию о доходах при различных системах налогообложения можно найти в интернете. Можно выбрать различные системы налогообложения для различных видов деятельности. В этом случае вам нужно заполнить отдельную декларацию для каждой системы налогообложения. Если вы выбрали для ведения предпринимательской деятельности ЕНВД и у вас нет наемного персонала, то вы платите только раз в квартал единый налог, но не платите подоходный и другие виды налогов.

Применить эту систему налогообложения можно не для всех видов деятельности. Эта система действует при оказании бытовых услуг, торговле в залах площадью менее 150 м2, мойке и ремонте транспортных средств, размещении рекламы и некоторых видах общественного питания. Более подробно с этим перечнем можно ознакомиться в ст.346.26 Налогового кодекса РФ. Очень похожим является ЕСХН. При использовании упрощенной системы налогообложения (УСНО) также не требуется уплата НДФЛ и (внимание!) сумма к уплате может быть уменьшена на сумму страховых взносов.

В 2017 году, при составлении декларации за 2016 год, не забывайте о налоговых каникулах, установленных для лиц, начавших предпринимательскую деятельность в 2016 году!

Сложнее всего составить правильно декларацию по НДФЛ, если вы находитесь на общей системе налогообложения. В декларации должны быть указаны все доходы, а не только от предпринимательской деятельности. С чего начать составление декларации. Лист 1 декларации заполнить очень просто. Это личные данные, и кроме внимательности и аккуратности тут нет проблем. Раздел 1 на втором листе лучше всего заполнять последним. Далее, перечисляем все суммы доходов. Это п.1 раздела 2 и лист А. Если вы работали по совместительству, получали пенсию, то не забудьте все это указать. В этом пункте отражаются все доходы, как облагаемые, так и не облагаемые налогом. Обратите внимание, что сумма в п.1 еще раз повторяется на листе А. Имейте в виду, что доходы от продажи имущества, которое находилось в вашей собственности менее трех лет также подлежат налогообложению и вносятся в лист Д2. Также необходимо указывать доходы, полученные от сдачи имущества в аренду и доходы, полученные за рубежом. В последнем случае следует указывать уплаченные налоги за рубежом. Так как Россия со многими странами имеет договоры об отсутствии двойного налогообложения, то, скорее всего, вам не придется платить налог с этой суммы дохода (за рубежом налоги выше, чем в РФ). Выигрыши в лотерею также подлежат налогообложению. Доходы, не облагаемые подоходным налогом (от продажи имущества, находящегося в собственности более трех лет, наследство подарки от близких родственников), также должны быть внесены в декларацию (пп.10 и 11.2 листа Г). Сумма не облагаемых налогом доходов отражается в п.2, раздела 2.

Теперь самое интересное – налоговые вычеты. Что это такое? Это суммы, которые могут быть вычтены из облагаемого налогом дохода. Следует знать, что такими возможностями может воспользоваться гражданин РФ, получающий доходы по ставке 13%. То есть если вы получаете доходы только как ИП, работающий по упрощенной схеме налогообложения, то вы не можете претендовать на эти вычеты. Но если вы одновременно работаете по совместительству с уплатой 13% налога, то в ряде случаев это возможно. В нашей стране существует пять групп налоговых вычетов, которые перечислены в статьях 218-221 Налогового кодекса РФ. Ознакомьтесь с этими статьями и попытайтесь ими воспользоваться. Если есть сомнения, то обратитесь за консультацией в налоговую службу или специализированную юридическую консультацию. Не доверяйте советам со стороны.

На сайтах налоговых органов вы можете найти образец заполнения налоговой декларации для всех типовых ситуаций. Это очень надежный источник информации. Пользуясь этими образцами, вы сможете избежать многих ошибок.

Будьте внимательны при указании кодов и избегайте арифметических ошибок!

Вконтакте

Одноклассники

Google+

Требования PTIN для составителей налоговых деклараций

Заявки на получение налогового идентификационного номера (PTIN) и его продление на 2021 год находятся в стадии обработки.

Любой, кто готовит или оказывает помощь в подготовке федеральных налоговых деклараций для компенсации, должен иметь действующий PTIN на 2021 год до подготовки деклараций. Все зарегистрированные агенты также должны иметь действующий PTIN.

Вы не являетесь специалистом по оформлению деклараций, не имеющим удостоверений личности, и хотите настроить себя APART? Вы хотите, чтобы вас включили в общедоступный каталог лиц, готовящих отчеты, или вы хотите ограничить права представительства для ваших клиентов? Если да, ознакомьтесь с Ежегодной программой сезона подачи заявок, в которой признаются усилия лиц, не прошедших аттестацию, и стремящихся к более высокому уровню профессионализма.

Обновите свой PTIN в 3 простых шага:

| 1. Войдите в свой аккаунт | 2. Продлите свой PTIN | 3. Оплатите комиссию |

|---|---|---|

| Если у вас уже есть онлайн-аккаунт PTIN, войдите сейчас. | Заполните онлайн-заявку на продление. Вы должны подтвердить свою личную информацию и ответить на несколько вопросов. Просмотрите список того, что вам нужно, прежде чем начать. | Оплатите сбор за продление подписки в размере 35,95 долларов США с помощью кредитной / дебетовой / банкоматной карты или eCheck.После завершения подачи заявки и оплаты вы получите подтверждение того, что ваш PTIN был продлен. |

У вас нет номера PTIN, и вам нужно его получить?

Большинство поступающих в PTIN впервые могут получить PTIN онлайн примерно за 15 минут. Комиссия составляет 35,95 долларов США и не возвращается. Просмотрите этот контрольный список, чтобы начать.

Предпочитаете подать заявку или продлить в бумажной форме?

На то, чтобы подать заявку или продлить PTIN онлайн, требуется всего около 15 минут.Но если вы предпочитаете использовать бумажный вариант, форму W-12, PDF-файл с заявлением на получение налогового идентификационного номера (PTIN) IRS, это займет 4-6 недель. Для получения дополнительной информации о заполнении формы W-12 просмотрите инструкции в формате PDF. Отправьте заполненную форму W-12 и оплату $ 35,95 на номер:

. IRS Tax Professional PTIN Processing Center

1605 George Dieter PMB 678

El Paso, TX 79936

Где мой возврат? Проверить статус моей налоговой декларации

Проверка на наличие коронавируса (COVID-19) для физических лиц

НОВИНКА: IRS распределяет выплаты по стимулированию экономического воздействия в размере 600 долларов США для соответствующих критериям лиц в рамках Закона о дополнительных ассигнованиях на борьбу с коронавирусом и чрезвычайной помощи от 2021 года.Вам не нужно ничего делать, чтобы получить платеж.

Проверьте статус вашего платежа по экономическому влиянию в IRS с помощью приложения Get My Payment.

Прочтите часто задаваемые вопросы о том, кто соответствует требованиям, как и где вы получите платеж, и многое другое.

- IRS начало выдавать прямые депозиты и рассылку стимулирующих чеков в бумажной форме 30 декабря 2020 г. и будет продолжаться до января 2021 г.

- Вместо этого вы можете получить платеж на предоплаченную дебетовую карту.Следите за своей почтой в поисках платежной карты экономического воздействия (EIP Card).

Информация о предыдущих проверках стимулов в соответствии с Законом CARES, апрель 2020 г.

Эта информация применима только к платежам в соответствии с Законом CARES, распределенным весной 2020 г. большинство людей, которые имеют квалификацию для них. Эти платежи были санкционированы в соответствии с Законом о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), подписанным 27 марта 2020 года.

Узнайте о стимулирующих платежах, отправленных с помощью предоплаченной карты

Министерство финансов объявило 18 мая, что почти четыре миллиона стимулирующих платежей будут отправлены в виде предоплаченных дебетовых карт Visa. Посмотрите это видео о предоплаченных картах с экономическим влиянием, чтобы узнать об активации и использовании карты.

Платежи, произведенные умершим, должны быть возвращены

Если на кого-то из умерших придет стимулирующий чек, вы должны вернуть его в IRS.

Дома престарелых и учреждения по уходу не могут требовать от жителей стимулирующих выплат

Согласно IRS, ваш стимулирующий чек принадлежит вам, даже если:

Проверить статус оплаты или предоставить информацию о прямом депозите в IRS

Перейти на страницу IRS Получите My Payment, чтобы проверить статус вашего платежа.Для получения дополнительной информации о том, что означают коды статуса платежа, посетите информационный центр IRS по стимулированию платежей.

В некоторых случаях вы также можете ввести информацию о прямом переводе в инструмент Get My Payment. Для получения справки ознакомьтесь с вопросами и ответами о вводе банковской информации в инструмент. Вы также можете проверить раздел «Обновите свой банковский счет или почтовый адрес» на странице «Платежи за экономический эффект».

Большинству людей не нужно ничего делать, чтобы получить свою стимулирующую проверку

Вам не нужно будет ничего делать, чтобы получить платеж прямым переводом или чеком, если:

Право дохода на проверки стимулов на коронавирус

Физические лица, включая получателей социального обеспечения, которые зарабатывают 75 000 долларов или меньше, получат выплату 1 200 долларов.

Супружеские пары, подающие совместную декларацию с доходом не более 150 000 долларов, получат выплату в размере 2400 долларов.

Люди с доходом выше указанного уровня будут получать частичные выплаты. Лица, зарабатывающие более 99 000 долларов, и пары, зарабатывающие более 198 000 долларов, не получат никаких выплат, если у них нет детей.

Родители детей, соответствующих критериям, получат единовременный платеж в размере 500 долларов США на ребенка.

Ранее действовавшие в соответствии с законом CARES лица, не подающие налоговые декларации, которые не предоставили в IRS информацию о стимулирующих платежах к 15 октября, могут получить платеж в 2021 году

Некоторые люди, которым не нужно было подавать налоговую декларацию, должны были предоставить базовую информацию для IRS, чтобы получить проверку в соответствии с законом CARES.Среди них были работники с очень низким доходом и некоторые ветераны. Если вы относились к этой категории и отправили информацию до 15 октября 2020 г., вы должны получить платеж до конца года.

Если вы пропустили крайний срок до 15 октября, вы можете иметь право на получение платежа в 2021 году

Если вы не получили платеж в 2020 году или если вы получили меньше полной суммы, на которую вы имели право, например 500 долларов за каждого ребенка, отвечающего критериям, вы можете получить разницу в 2021 году.См. Информацию IRS для подачи заявки на стимулирующую выплату в соответствии с законом CARES в 2021 году.

Проверьте свой федеральный статус возврата налогов

Если вы подали федеральный подоходный налог и ожидаете получить возмещение, вы можете отслеживать его статус. Подготовьте свой номер социального страхования, статус регистрации и точную полную сумму вашего возмещения в долларах. Вы также можете проверить статус своей одноразовой проверки на наличие коронавируса.

Как проверить статус возврата

Воспользуйтесь инструментом Where’s My Refund или мобильным приложением IRS2Go, чтобы проверить свой возврат онлайн.Это самый быстрый и простой способ отследить ваш возврат. Системы обновляются каждые 24 часа.

Вы можете позвонить в IRS, чтобы проверить статус вашего возмещения. Тем не менее, помощь по телефону IRS в настоящее время крайне ограничена. Время ожидания разговора с представителем может быть долгим. Но вы можете избежать ожидания, воспользовавшись автоматической телефонной системой. При звонке следуйте подсказкам в сообщениях.

Когда ожидать возврата

Возврат обычно осуществляется в течение 21 дня с момента электронной подачи налоговой декларации или 42 дней с момента подачи бумажной декларации.Если прошло больше времени, узнайте, почему ваш возврат может быть задержан или может оказаться не той суммой, которую вы ожидали.

Как проверить статус вашей проверки стимула на коронавирус

Если вы пытаетесь узнать статус вашего платежа стимула на коронавирус, перейдите на страницу IRS Get My Payment. Вы можете узнать, произведен ли ваш платеж и поступил ли он прямым переводом или чеком по почте.

Узнайте больше о стимулирующих выплатах, в том числе о том, имеете ли вы право на них и что вам, возможно, придется сделать, чтобы получить свои.

RRSP и ваша налоговая декларация: итоги

Большинство канадцев знают, что инвестирование в RRSP (зарегистрированные пенсионные накопительные планы) — отличный способ спланировать свои пенсионные годы. RRSP — это план пенсионных сбережений, который зарегистрирован в CRA и в который вносите вклад вы, ваш супруг (а) или гражданский партнер. Деньги, которые вы вносите в RRSP, и инвестиции в план защищены от налогов до тех пор, пока вы не начнете снимать деньги. Вот почему RRSP считается одним из самых мощных инструментов для экономии налогов.RRSP могут быть самостоятельными или групповыми планами.

Внося свой вклад в RRSP, вы делаете шаг к финансовой стабильности в своем будущем. Кто не хочет вести комфортный образ жизни после ухода с работы? Но RRSP также предлагают немедленную выгоду, когда дело доходит до вашей налоговой декларации.

Суммы, внесенные в ваш RRSP, уменьшают ваш чистый доход.

Помещение для взносов / лимит удержания

Во-первых, давайте поймем разницу между суммой взносов / лимитом удержания и удерживаемыми взносами.Комната для вычетов — это сумма, которую вам разрешено вносить в любой план RRSP (личный или супружеский). Вычитаемые взносы — это сумма ваших взносов, которую вы хотите вычесть в декларации о подоходном налоге и пособиях.

Каждый канадский налогоплательщик имеет годовой размер взноса в RRSP в зависимости от его дохода, поэтому он имеет максимальный потолок. Помещение для взносов увеличивается каждый год за счет получения нового дохода. Однако он уменьшается, когда вы вносите свой вклад в свой RRSP.

Чтобы отслеживать свою комнату для вычетов / взносов RRSP, вы можете связаться с CRA или получить доступ к информации в услугах «Моя учетная запись».Если вы не зарегистрированы в моей учетной записи, вы найдете эту информацию в своем NOA (Уведомлении об оценке).

Любая неиспользованная комната для взносов будет перенесена на следующие годы. Аналогичным образом, любые невычисленные взносы также будут перенесены. Это позволяет вам вычесть из ваших взносов то, что вам нужно, чтобы уменьшить ваши налоговые обязательства или получить максимальный возврат. Остальные взносы, не влияющие на ваши налоги, могут быть перенесены. Кроме того, если вы подозреваете, что в ближайшие годы вы будете получать больший доход, вы можете сэкономить часть своих взносов и вычесть их позже.

Независимо от того, почему вы решили сохранить часть взносов в будущие налоговые годы, вы должны требовать фактический взнос в тот налоговый год, в котором они были внесены. CRA будет отслеживать непроведенную часть и отмечать это на вашем NOA.

Супруга РРСП

Ваш партнер работает? Нужна ли ей / ей помощь в накоплении средств на пенсию? Увеличили ли они свои возможности для пожертвований, но у вас все еще есть место?

Как объяснялось ранее, вы можете внести свой вклад в личный RRSP или в RRSP для супружеского / гражданского партнера.Сумма, которую вы можете внести в ее / его планы, зависит от вашей собственной комнаты для взносов, а не от вашей супруги. Другими словами, не имеет значения, есть ли у вашего супруга более высокая или меньшая сумма взноса, это не повлияет на то, если взнос поступил от вас.

Максимальный возрастной предел, при котором вы можете внести свой вклад в свой личный RRSP, составляет 71 год. Однако вы можете вносить вклад в RRSP супругу / гражданскому партнеру до года, когда вашему партнеру исполняется 71 год, если у вас достаточно места для взносов.Например, если ваша комната для взносов составляет 10 000 долларов, а комната для взносов вашего супруга — 20 000 долларов, вы сможете внести не более 10 000 долларов либо в свой план, либо в план вашего супруга, либо вместе.

Имейте в виду, что если какой-либо из взносов, внесенных в семейный план, будет отозван до 3 лет, этот фонд будет возвращен вам, и он будет считаться вашим доходом, а не доходом вашего супруга. Это правило применяется, даже если у вас несколько супружеских планов.

Например;

У Рэнди есть два супружеских RRSP для его жены Джанет.По первому плану не было мероприятий более трех лет. В прошлом году Рэнди вложил 2000 долларов во второй план.

Если в этом году Джанет подумала, что по первому плану после последних взносов прошло 3 года, она может снять с него деньги. Она сняла 4000 долларов с первого плана, поэтому они должны быть представлены следующим образом:

- 2000 долларов будут возвращены Рэнди

- 2 000 долларов будут доходом Джанет

Джанет получит квитанцию T4RSP со снятой суммой и отметкой в графе 24, указывающей, что она поступила по семейному плану.В графе 36 будет указан SIN-номер супруга. Вы должны разбить, сколько из этой суммы было внесено до трех лет, а сколько — после.

Сверх взносов

Так как предел вычета является непонятным для некоторых налогоплательщиков, иногда люди превышают разрешенный предел. Ваш сверхнормативный взнос будет ежемесячно облагаться штрафом в размере 1% сверх 2000 долларов, пока вы не снимете лишнюю сумму. Эта подушка стоимостью 2000 долларов доступна только для налогоплательщиков в возрасте 19 лет и старше.Вы можете заполнить форму T3012A, чтобы снять сумму сверхнормативного взноса и отказаться от штрафа. Эта избыточная сумма будет добавлена к вашему доходу.

Отчисления РРСП

По сути, сумма денег, которую вы инвестируете в свое будущее, используя RRSP, дает немедленную налоговую скидку. Это связано с тем, что взносы в RRSP заносятся в строку 20800 вашего дохода — раздел дохода, используемый для применения вычетов для определения вашего чистого дохода. Чем меньше ваш чистый доход, тем меньше подоходного налога вы должны платить.Ваш поставщик плана будет отправлять вам счета-фактуры RRSP, в которых суммируется общая сумма взносов, сделанных в налоговом году.

Срок подачи взносов

Вам разрешается вычесть взносы на сумму 12 месяцев. CRA разделил период взносов на два периода:

- Взносы, сделанные с 2 марта -го до 31 декабря -го налогового года

- Взносы, сделанные с 1 января по 1 марта следующего года, что составляет первые 60 дней после налогового года

- Любые взносы, сделанные после следующих 60 дней, будут считаться взносами в следующем налоговом году.

Вы можете делать взносы периодически или единовременно. Поскольку вам разрешено требовать взносы, сделанные в течение первых 60 дней следующего налогового года, до конца февраля вы можете оценить свои налоговые обязательства; если у вас будет причитающаяся сумма, вы все равно можете внести взнос в свой RRSP и потребовать взнос для снижения ваших налогов.

Например;

- Джефф заработал 65 000 долларов в прошлом году. Его отдел заработной платы проделал хорошую работу и вычел надлежащую сумму подоходного налога, взносов в Канадский пенсионный план и взносов по страхованию занятости.На данный момент Джефф находится в безубыточной ситуации с точки зрения налога на прибыль. Он не должен и не получает возмещения.

- Если Джефф внесет 3000 долларов в RRSP в апреле и 2000 долларов в январе следующего года, он не только начнет свое пенсионное гнездышко, но также теперь получит возврат налогов. Это связано с тем, что его чистый доход в налоговых целях уменьшился на эти 5000 долларов. Суть зависит от того, где живет Джефф, поскольку в каждой провинции своя налоговая ставка. Например, если он живет в Онтарио, ему будет возвращено около 1500 долларов.

Есть еще хорошие новости для Джеффа. Прибыль от его взносов в RRSP отсрочена по налогам. Это означает, что его взносы могут расти в рамках счета RRSP, и ему не придется платить с них никаких налогов, пока он их не заберет. Например, если Джефф решит вложить свои 5000 долларов в обычную процентную облигацию, он будет ежегодно декларировать все свои доходы в налоговой декларации, и эти доходы будут облагаться подоходным налогом. Используя RRSP, Джефф не будет платить никаких налогов на свои взносы или прибыль, пока он их не заберет.Кроме того, вполне вероятно, что в свои золотые годы Джефф будет зарабатывать меньше. Если это так, он попадет в более низкую налоговую категорию и будет облагаться еще меньшим налогом.

Использование RRSP для оплаты нового дома — HBP

RRSP также предлагают варианты до выхода на пенсию. Если вы хотите купить свой первый дом, вы можете вывести до 35 000 долларов США (с 25 000 долларов США с учетом бюджета на 2019 год), используя План покупателя жилья в качестве заемных средств. У вас есть 2 года, чтобы начать возвращать его своему RRSP, и 15 лет, чтобы выплатить его.Вы должны будете делать ежегодные взносы в свой RRSP, а затем распределять платежи в HBP, в противном случае они будут добавлены к вашему доходу, и с этой суммы будут взиматься налоги. Вы считаются впервые покупателем дома, если в течение четырехлетнего периода вы не занимали дом, принадлежащий вам, или дом, принадлежащий вашему нынешнему супругу или гражданскому партнеру. . Вы и ваш супруг (-а) можете снять максимально разрешенную сумму, если срок погашения фонда составляет не менее 89 дней.

Вы можете внести больше денег в платежи HBP, чтобы завершить их раньше.Поскольку причитающаяся сумма распределяется поровну на 15 равных платежей, чем больше вы вносите, тем меньше будет сумма платежа.

Например;

Нэнси сняла 30 000 долларов со своего RRSP в рамках HBP. Через два года ей придется выплачивать 15 равных выплат по 2000 долларов в год, чтобы покрыть эту сумму. Сначала она должна будет сделать взнос RRSP, затем деньги будут взяты из этого взноса и направлены на HBP. Итак, давайте рассмотрим эти различные сценарии:

- Если Нэнси внесла 2000 долларов в свой RRSP à, вся сумма будет направлена на ее HBP — ничего не должно быть выделено как вычеты из RRSP

- Если Нэнси внесла 1000 долларов в свой RRSP, то 1000 долларов будут распределены на ее HBP, а недостающие 1000 долларов будут добавлены к ее доходу по строке 12900, и к этой сумме будут применяться налоги

- Если Нэнси внесла 3000 долларов в свой RRSP в течение первого года:

- Она может выделить 2000 долларов на HBP и 1000 долларов в качестве обычных вычетов из RRSP на линии 20800

- Или она может выделить всю сумму в 3000 долларов на свою НВР.В этом случае ее следующие 14 платежей изменятся с 2000 долларов на 1928,57 долларов США.

Использование RRSP для оплаты обучения — LLP

Если вы хотите продолжить свое образование или образование своего партнера, вам может помочь план непрерывного обучения. LLP работает аналогично HBP в отношении снятия средств и платежей за исключением:

- У вас есть 5 лет, чтобы начать платить по плану — 4 года обучения и 1 год для поиска работы

- Придется вернуть через 10 лет

- Максимальная сумма, которую вы можете снимать, составляет 20 000–10 000 долларов в год

Для снятия средств в рамках HBP и LLP вы получите квитанцию T4RSP с суммой, указанной в графе 25 для LLP и в графе 27 для HBP.Эти суммы не будут указываться как доход, в противном случае вы можете указать снятие средств в своем графике 7.

Вы не можете платить чьим-либо другим LLP или HBP из своих личных или супружеских взносов. Если у вас есть супружеская программа RRSP для вашей жены, и у нее есть собственное HBP, вы не можете выделить выплаты на ее HBP из своих взносов в план супружества.

Токарный 71

Последний день, когда вы можете внести свой вклад, — это 31 декабря -го года, когда вам исполняется 71 год. Затем вы должны прекратить вносить вклад в какие-либо личные планы RRSP.Затем вам нужно будет решить, что делать со своим планом RRSP. Вы можете либо преобразовать его в аннуитетные платежи (периодические платежи), либо передать его в план RRIF, который также является зарегистрированным планом CRA, который выплачивает аннуитетные платежи. Если вы не переведете свой план RRSP на план аннуитета, весь погашенный фонд будет выплачен вам единовременно, и вы будете облагаться налогом в размере полной суммы в год, в который вы его получили. Периодические платежи будут указаны в графе 16 вашего бланка T4RSP. Все удержанные налоги будут указаны в графе 30.

Если вашему супругу еще не исполнился 71 год, вы можете внести свой вклад в супружеский план до тех пор, пока ему / ей не исполнится 71 год. Таким образом, вы все равно можете снизить свои налоги, используя оставшуюся часть своей комнаты для взносов.

Если у вас все еще есть задолженность перед HBP или LLP после того, как вам исполнился 71 год, вы должны либо выплатить полную оставшуюся сумму в виде единовременной или частичной выплаты, пока вам не исполнится 72 года, либо указать остаток как доход в своей налоговой декларации.

Платежи RRSP и снятие других средств

По вашим личным планам RRSP выплата пенсионного аннуитета начнется после того, как вам исполнится 71 год.В настоящее время вы будете платить налоги с этого дохода в соответствии с вашей текущей налоговой категорией.

Если до наступления срока погашения (до 71 года) вам необходимо снять средства со своего RRSP для покрытия текущих расходов на проживание, вы получите эту информацию в графе 22 вашего бланка T4RSP. Эта сумма будет облагаться налогом на основе вашей текущей налоговой категории. Таким образом, если вы получаете доход из других источников, отказ от вашего RRSP увеличит ваш доход, а значит, и вашу налоговую категорию. Вы также будете платить штраф за досрочное снятие средств, указанное в графе 28, в следующем размере:

- 10% от первой 5000 долларов

- 20% для сумм свыше от 5000 до 15000 долларов

- 30% для сумм свыше $ 15 000

Этот штраф может быть вычтен как кредит при подаче налоговой декларации.

TurboTax предлагает отличный инструмент для оценки того, насколько сильно ваш вклад RRSP внесет в вашу налоговую декларацию. Просто указав провинцию проживания, доход и размер удерживаемого налога, а затем выбрав сумму взноса RRSP, вы сможете увидеть, как это повлияет на ваши итоговые налоговые показатели.

И еще не поздно. Канадское налоговое агентство позволяет налогоплательщикам использовать взносы в рамках RRSP, сделанные в течение первых 60 дней текущего года, в декларации за предыдущий год. Это означает, что после того, как вы определили правильную сумму для покупки, у вас все еще есть до конца февраля, чтобы внести свой взнос и учесть его в своей налоговой декларации.

Таким образом, программное обеспечение TurboTax позволит вам автоматически заполнять налоговую декларацию прямо из вашей «учетной записи MyCRA», оно также имеет оптимизатор RRSP, позволяющий вам использовать суммы удержания и предоставить вам минимальную сумму, причитающуюся при максимальном возмещении и поможет вам определить, сколько вам следует перенести.

Дженнифер — менеджер по социальному обеспечению TurboTax Canada. Когда она не помогает клиентам в Facebook, Twitter и форуме сообщества TurboTax AnswerXchange, Дженнифер занимается изучением последних налоговых изменений.

Дженнифер готовит налоговые декларации более 30 лет и любит проводить налоговые семинары для пожилых людей в своем родном городе Сент-Винсент, Ньюфаундленд.

Обладая более чем 20-летним опытом, помогая канадцам уверенно подавать налоговые декларации и получать все заслуженные деньги, продукты TurboTax, включая TurboTax Free, доступны на сайте www.turbotax.ca.

Отчетность о выходе из плана 529 в вашей федеральной налоговой декларации

Когда средства плана 529 используются для оплаты расходов на квалифицированное образование, в вашей федеральной налоговой декларации обычно нечего указывать.В формах 1099-Q и 1098-T будет указана сумма распределения по плану 529 и сумма, использованная для оплаты обучения в колледже и сборов, но владелец счета плана 529 должен рассчитать налогооблагаемую часть.

Что такое форма IRS 1099-Q?

Форма 1099-Q IRS — это выписка, выданная планом 529 или администратором Coverdell ESA, в котором указывается сумма выплат в данном налоговом году. Форма 1099-Q будет выдана получателю, если распределение 529 было выплачено:

- Получателю плана 529

- Колледж, школа K-12 или программа ученичества, которую посещает получатель

- Поставщик студенческой ссуды

Когда форма 1099-Q выдается бенефициару плана 529, любая налогооблагаемая сумма распределения будет указана в налоговой декларации бенефициара.Обычно это приводит к более низким налоговым обязательствам, чем если бы форма 1099-Q была выдана материнской компании или владельцу учетной записи плана 529.

Форма 1099-Q перечисляет общие распределения по плану 529 или Coverdell ESA в течение данного налогового года, независимо от того, как были потрачены средства. Как правило, в поле 1 формы 1099-Q указывается общее распределение, в поле 2 указывается часть дохода распределения, а в поле 3 указывается основа, которая является частью распределения от взносов.

Часть прибыли неквалифицированного распределения плана 529 облагается подоходным налогом и 10% штрафом.

Что такое форма IRS 1098-T?

Форма 1098-T IRS — это выписка, выданная колледжем или другим правомочным учреждением высшего образования, в котором указывается сумма, которую студент заплатил за обучение, сборы, необходимые для зачисления, или материалы курса, необходимые для зачисления. Форма 1098-T используется для определения того, имеет ли студент право на получение федеральных налоговых льгот на образование, таких как американские налоговые льготы (AOTC) или пожизненные налоговые льготы на обучение (LLTC).

Форма 1098-T может вводить в заблуждение, поскольку она не дает полного списка 529 расходов, соответствующих плану.Например, форма 1098-T не включает расходы на проживание и питание, компьютеры и доступ в Интернет, плату за обучение в K-12, выплаты по студенческой ссуде или расходы на программы ученичества. Бенефициар и его родители должны сохранить квитанции и рассчитать общую сумму квалифицированных расходов по плану 529 в течение налогового года.

Воспользуйтесь нашим калькулятором финансовой помощи, чтобы оценить ожидаемый вклад семьи (EFC) и финансовые потребности на основе дохода и имущества учащихся и родителей, размера семьи, количества детей в колледже, возраста старшего родителя и статуса иждивенца учащегося.

Как рассчитать 529 плановых налогооблагаемых распределений

529 плановых распределений, используемых для оплаты неквалифицированных расходов, подлежат налогообложению подоходным налогом и 10% -ному штрафу в части вычета прибыли. Это включает 529 распределений, используемых для оплаты авиабилетов и других путевых расходов, платы за поступление в колледж или тестирования, медицинского страхования или расходов на проживание и питание сверх стоимости обучения в колледже (COA).

Если родитель учащегося имеет право на получение AOTC или LLTC, он должен скорректировать свои общие расходы на квалифицированное высшее образование, чтобы избежать двойного падения.Чтобы определить сумму квалифицированного распределения по плану 529, любую сумму, использованную для создания федерального налогового кредита на образование, необходимо вычесть из общих квалифицированных расходов.

Если бенефициар получает не облагаемую налогом стипендию, стипендию, помощь ветеранов в области образования, помощь работодателя или другую не облагаемую налогом образовательную помощь, сумма выплаты также должна быть вычтена из общих квалифицированных расходов.

Например, родители, которые претендуют на AOTC и тратят 10 000 долларов на квалифицированные расходы на высшее образование в данном налоговом году, могут вывести 6000 долларов из плана 529 без налоговых последствий:

10 000 — 4 000 долларов США (используется для создания AOTC) = 6000 долларов США с поправкой на квалификацию Расходы на образование (AQEE)

Если студент получает не облагаемую налогом стипендию в размере 2000 долларов, AQEE для студента в этом примере дополнительно уменьшается до 4000 долларов.

Исключения из 10% штрафа

Когда общее 529 распределение планов больше, чем AQEE, сумма превышения будет облагаться подоходным налогом с части прибыли при снятии средств. Однако штраф в размере 10% отменяется, когда неквалифицированное распределение происходит в результате корректировки налогового кредита, в пределах суммы квалифицированных расходов, которые оправдали налоговый кредит.

Аналогичные исключения из 10% налогового штрафа применяются, когда бенефициар получает не облагаемую налогом стипендию, помощь ветеранам в области образования, помощь в обучении, оплачиваемую работодателем, и другую не облагаемую налогом помощь в области образования (кроме подарков или наследства).Как и в случае с AOTC и LLTC, от налогового штрафа отказываются только в той мере, в которой квалифицированные расходы оправдывают необлагаемую налогом образовательную помощь.

Существуют также исключения, когда получатель помощи умирает, становится инвалидом или посещает военную академию США.

Как сообщить о распределении налогооблагаемого плана 529 в декларации по федеральному подоходному налогу

Часть дохода от налогооблагаемого распределения плана 529 должна быть указана в налоговых декларациях бенефициара или владельца счета плана 529.Чтобы рассчитать налогооблагаемую часть распределения планов 529:

- Разделите AQEE на общее распределение планов 529 (форма 1099-Q, вставка 1)

- Умножьте ответ на долю дохода от общего распределения (форма 1099-Q , Вставка 2).

- Вычтите эту сумму из общей распределенной прибыли.

Результат должен быть указан как доход в федеральной налоговой декларации бенефициара или владельца счета, Форма 1040 Приложения 1, строка 8 или Форма 1040NR, строка 21.Если распределение облагается штрафом в размере 10%, дополнительный налог должен быть указан в Приложении 2 (Форма 1040), строка 6, или Форме 1040NR, строка 57.

Следуйте за нами на Facebook , Twitter и LinkedIn для экспертных советов и последних новостей!

См. Также:

Формы, сроки выполнения и штрафы

ДекларацияGST — это формат, в котором налогоплательщик, зарегистрированный в соответствии с Законом о налогах на товары и услуги (GST), должен подавать для каждой регистрации отдельно.Кроме того, количество подлежащих подаче деклараций GST будет зависеть от типа налогоплательщика, такого как обычный налогоплательщик, дилер по составу, оператор электронной коммерции, вычитатель TDS, налогоплательщик-нерезидент, дистрибьютор входных услуг (ISD) и т. Д. Обычный налогоплательщик должен подавать две декларации в месяц (GSTR-1, GSTR-3B) и годовую декларацию (GSTR-9 / 9C) для каждой регистрации GST отдельно.

В этой статье мы обсудим различные возвраты GST. Чтобы узнать больше о сроках каждого возврата, посетите наш блог GST Calendar.

Щелкните здесь, чтобы узнать все о новом возврате GST

Типы возвратов GST

1. GSTR-1

GSTR-1 — это декларация, которая должна быть предоставлена для отчета о всех сделанных исходящих поставках товаров и услуг, или, другими словами, о сделках по продаже, осуществленных в течение налогового периода, а также для отчетности о выданных дебетовых и кредитовых нотах. Любые изменения в счетах-фактурах продаж, даже относящиеся к предыдущим налоговым периодам, следует указывать в декларации GSTR-1.

GSTR-1 должен быть подан всеми обычными налогоплательщиками, которые зарегистрированы по GST. Он должен подаваться ежемесячно, за исключением мелких налогоплательщиков с оборотом до 1,5 крор рупий в предыдущем финансовом году, которые могут подавать то же самое на квартальной основе.

2. GSTR-2A

GSTR-2A — это декларация, содержащая подробную информацию обо всех входящих поставках товаров и услуг, то есть покупках, сделанных у зарегистрированных поставщиков в течение налогового периода. Данные заполняются автоматически на основе данных, представленных поставщиками в их декларации GSTR-1.GSTR-2A — это возврат только для чтения, и никаких действий предпринять нельзя.

3. GSTR-2

GSTR-2 — это декларация о входящих поставках товаров и услуг, то есть покупках, совершенных в течение налогового периода. Детали в возврате GSTR-2 автоматически заполняются из GSTR-2A. В отличие от GSTR-2A, возврат GSTR-2 можно редактировать.

GSTR-2 должен быть подан всеми обычными налогоплательщиками, зарегистрированными в рамках GST, однако его подача была приостановлена с момента введения GST.

4. GSTR-3

GSTR-3 — это ежемесячный сводный отчет, в котором содержатся обобщенные данные обо всех произведенных исходящих поставках, полученных внутренних поставках и заявленном налоговом вычете, а также сведения о налоговых обязательствах и уплаченных налогах. Этот возврат автоматически генерируется на основе поданных деклараций GSTR-1 и GSTR-2.

GSTR-3 должен быть подан всеми обычными налогоплательщиками, зарегистрированными в соответствии с GST, однако его подача была приостановлена с момента введения GST.

5. GSTR-3B

GSTR-3B — это ежемесячная самостоятельная декларация, которую необходимо подавать, для предоставления кратких сведений обо всех произведенных поставках, заявленных предварительных налоговых льготах, установленных налоговых обязательствах и уплаченных налогах.

GSTR-3B должен быть подан всеми обычными налогоплательщиками, зарегистрированными по GST.

6. GSTR-4 / CMP-08

GSTR-4 — это декларация, которая должна была быть подана налогоплательщиками, выбравшими схему составления налога на товары и услуги. CMP-08 — это возврат, который заменил теперь бывший GSTR-4.Схема составления налогов — это схема, в которой налогоплательщики с оборотом до 1,5 крор рупий могут выбрать и платить налоги по фиксированной ставке с заявленного оборота.

Декларация CMP-08 подается ежеквартально.

7. GSTR-5

GSTR-5 — это декларация, которую должны подавать иностранные налогоплательщики-нерезиденты, которые зарегистрированы в соответствии с GST и осуществляют бизнес-операции в Индии. В декларации содержится подробная информация обо всех произведенных исходящих поставках, полученных внутренних поставках, кредитовых / дебетовых авизо, налоговых обязательствах и уплаченных налогах.

Декларация GSTR-5 должна подаваться ежемесячно за каждый месяц, когда налогоплательщик зарегистрирован в соответствии с GST в Индии.

8. GSTR-6

GSTR-6 — это ежемесячный отчет, который должен подавать Дистрибьютор входных услуг (ISD). Он будет содержать подробную информацию о предварительном налоговом зачете, полученном и распределенном ISD. Кроме того, он будет содержать подробную информацию обо всех документах, выпущенных для распределения входящего кредита, и о способах распределения.

9. GSTR-7

GSTR-7 — это ежемесячная декларация, которую должны подавать лица, которые должны вычесть TDS (налог, удерживаемый у источника) по GST.GSTR 7 будет содержать подробную информацию о удержанных TDS, подлежащих оплате и оплаченных обязательствах TDS и заявленном возмещении TDS, если таковые имеются.

10. GSTR-8

GSTR-8 — это ежемесячная декларация, которую должны подавать операторы электронной торговли, зарегистрированные в рамках GST, которые обязаны собирать налог у источника (TCS). GSTR-8 будет содержать подробную информацию обо всех поставках, произведенных через платформу электронной коммерции, и TCS, собранных на ней.

Декларация GSTR-8 должна подаваться ежемесячно.

11.ГСТР-9

GSTR-9 — это годовая декларация, которую должны подавать налогоплательщики, зарегистрированные в рамках GST. Он будет содержать подробную информацию обо всех произведенных исходящих поставках и входящих поставках, полученных в течение соответствующего предыдущего года под разными налоговыми органами, то есть кодами CGST, SGST и IGST и HSN, а также подробную информацию о подлежащих уплате и уплаченных налогах. Это консолидация всех ежемесячных или квартальных отчетов (GSTR-1, GSTR-2A, GSTR-3B), поданных в течение этого года.

GSTR-9 требуется подавать все налогоплательщики, зарегистрированные в соответствии с GST *, за исключением налогоплательщиков, которые выбрали Систему составления налогов, случайных налогооблагаемых лиц, дистрибьюторов входных услуг, налогооблагаемых лиц-нерезидентов и лиц, платящих TDS в соответствии с разделом 51 Закона о CGST .

* Согласно уведомлению CBIC 47/2019, годовая декларация по GST для налогоплательщиков, совокупный оборот которых не превышает 2 крор рупий, была сделана необязательной для 2017-18 финансового года и 2018-19 финансового года.

12. GSTR-9A

GSTR-9A — это годовая декларация, которую должны подавать налогоплательщики, которые зарегистрировались в соответствии с Системой составления налогов в финансовом году *. Это объединение всех квартальных отчетов, поданных в течение финансового года.

* В соответствии с решением, принятым на 27-м заседании Совета GST, регистрация GSTR-9A для налогоплательщиков составного налога была отменена на 2017-18 финансовый год и 2018-19 финансовый год.

13. GSTR-9C

GSTR-9C — это акт сверки, который должен быть подан всеми налогоплательщиками, зарегистрированными в рамках GST, чей оборот превышает 2 крор рупий в финансовом году. Зарегистрированное лицо должно получить аудит своей бухгалтерской книги у дипломированного бухгалтера / бухгалтера. Отчет о сверке между этими аудированными финансовыми отчетами налогоплательщика и годовой отчетностью GSTR-9, которая была подана.

GSTR-9C должен быть зарегистрирован для каждого GSTIN, следовательно, один PAN может иметь несколько заполненных форм GSTR-9C.

Согласно уведомлению CBIC от 16/2020, GSTR-9C не действует для налогоплательщиков с совокупным оборотом более 5 крор рупий за 2018-19 финансовый год.

14. GSTR-10

GSTR-10 подается налогоплательщиком, регистрация которого аннулирована или передана. Этот возврат также называется окончательным и должен быть подан в течение 3 месяцев с даты отмены или отмены заказа, в зависимости от того, что наступит раньше.

15.GSTR-11

GSTR-11 — это возврат, который должен быть подан лицами, которым был выдан уникальный идентификационный номер (UIN), для получения возмещения по GST за товары и услуги, приобретенные ими в Индии. UIN — это классификация иностранных дипломатических представительств и посольств, не облагаемых налогом в Индии, с целью получения возмещения налогов. GSTR-11 будет содержать подробную информацию о полученных поставках и заявленном возмещении.

Срок подачи декларации по GST

Эти возвраты соответствуют Закону CGST *

Форма возврата | Описание | Частота | Срок оплаты |

GSTR-1 | Подробная информация об исходящих поставках налогооблагаемых товаров и / или услуг. | Ежемесячно | 11 числа * следующего месяца с октября 2018 года по сентябрь 2020 года. * Ранее срок платежа был 10-го числа следующего месяца. |

Ежеквартально (если выбрано) | Конец месяца, следующего за кварталом. | ||

GSTR-2 Заблокирован с сентября 2017 г. | Подробная информация о входящих поставках налогооблагаемых товаров и / или услуг, осуществленных с использованием предварительного налогового кредита. | Ежемесячно | 15 числа следующего месяца. |

GSTR-3 Заблокирован с сентября 2017 г. | Ежемесячный отчет на основании уточнения деталей исходящих и внутренних поставок вместе с уплатой налога. | Ежемесячно | 20 числа следующего месяца. |

GSTR-3B | Простая декларация, в которой декларируется сводка исходящих поставок вместе с предварительным налоговым вычетом, а уплата налога зависит от налогоплательщика.20 числа следующего месяца для налогоплательщиков с совокупным оборотом в предыдущем финансовом году более 5 крор рупий. Для налогоплательщиков с совокупным оборотом, равным или ниже 5 крор рупий, 22 числа следующего месяца для налогоплательщиков в категории X штатов / UT и 24 числа следующего месяца для налогоплательщиков в штатах / UT категории X

| ||

CMP-08 | Заявление-кум-чаллан для уплаты налога налогоплательщиком, зарегистрированным по схеме составления согласно разделу 10 Закона о CGST (поставщик товаров) и уведомление о CGST (Ставка) №.02/2019 от 7 марта 2020 г. (Поставщик услуг) | Ежеквартально | 18-го числа месяца, следующего за кварталом. |

GSTR-4 | Возврат для налогоплательщика, зарегистрированного по схеме состава согласно разделу 10 Закона о CGST (поставщик товаров) и извещение CGST (Ставка) № 02/2019 от 7 марта 2020 г. (Поставщик услуг). | Ежегодно | 30 числа месяца, следующего за финансовым годом. |

GSTR-5 | Возврат для иностранного налогоплательщика-нерезидента. | Ежемесячно | 20 числа следующего месяца. |

GSTR-6 | Возврат для дистрибьютора входных услуг для распределения приемлемого предварительного налогового кредита своим филиалам. | Ежемесячно | 13 числа следующего месяца. |

GSTR-7 | Отчет для государственных органов, удерживающих налог у источника (TDS). | Ежемесячно | 10 числа следующего месяца. |

GSTR-8 | Подробная информация о поставках, осуществленных через операторов электронной торговли, и о сумме налога, взимаемого ими у источника. | Ежемесячно | 10 числа следующего месяца. |

GSTR-9 | Годовая декларация для обычного налогоплательщика. | Ежегодно | 31 декабря следующего финансового года. |

GSTR-9A | Годовой отчет должен быть подан налогоплательщиком, зарегистрированным в составе сбора, в любое время в течение года. | Ежегодно | 31 декабря следующего финансового года. |

GSTR-9C | Заверенный акт сверки | Ежегодно | 31 декабря следующего финансового года. |

GSTR-10 | Окончательный отчет должен быть подан налогоплательщиком, чья регистрация GST аннулирована. | Один раз, когда регистрация GST отменена или передана. | В течение трех месяцев с даты отмены или даты отмены заказа, в зависимости от того, что наступит позже. |

GSTR-11 | Подробная информация о входящих поставках, которые должны быть предоставлены лицом, имеющим UIN и требующим возврата | Ежемесячно | 28 числа месяца, следующего за месяцем, за который подана выписка. |

* Возможны изменения посредством уведомлений / приказов

** Отчет о самоисчислении налога дилерами по составу — такой же, как в прежней форме GSTR-4, которая теперь составляет годовой отчет, начиная с 2019-2020 финансового года.

Поздняя подача налоговой декларации

Возврат является обязательным согласно GST. Даже если транзакции нет, вы должны подать нулевой возврат.

- Вы не можете подать отчет, если не подали отчет за предыдущий месяц / квартал.

- Следовательно, поздняя подача декларации GST будет иметь каскадный эффект, ведущий к большим штрафам и штрафам.

- Сбор за просрочку подачи заявления GSTR-1 заносится в регистр обязательств GSTR-3B, поданный сразу после такой задержки.

Выплата процентов / пени за просрочку платежа

- Процентная ставка 18% годовых. Он должен быть рассчитан налогоплательщиком на сумму неуплаченного налога, подлежащего уплате. Он рассчитывается на основе чистого налогового обязательства, указанного в бухгалтерской книге на момент платежа.Период времени будет со следующего дня срока подачи до фактической даты платежа.

- Согласно Закону о налоге на товары и услуги за просрочку платежа составляет рупий. 100 в день за акт. Таким образом, это 100 по CGST и 100 по SGST. Итого будет рупий. 200 / день. Максимум рупий. 5000. Плата за просрочку платежа на IGST отсутствует.

- Чтобы узнать больше о штрафах за просрочку платежа, взимаемых в периоды возврата GST, прочитайте нашу статью о штрафах за просрочку платежа по GST.

Срок подачи налоговой декларации ATO 2020

Ежегодная подача налоговой декларации является обязательной для большинства людей, зарабатывающих деньги в Австралии, и это не должно вызывать стресса.Проявив ответственность и соблюдая установленные сроки подачи налоговой декларации, вы можете упростить и упростить ежегодный налоговый процесс.

Контрольная дата, которую вам необходимо знать: 31 октября.

31 октября — срок подачи налоговой декларации, если вы сами подаете налоговую декларацию за предыдущий финансовый год (1 июля — 30 июня). Вы можете подать налоговую декларацию через онлайн-экспресс-налоговую декларацию H&R Block, которая является быстрой и простой в использовании и дает вам уверенность в том, что ваша налоговая декларация будет дважды проверена одним из наших профессиональных налоговых агентов перед ее подачей.

Если вы воспользуетесь услугами налогового агента или бухгалтера для заполнения налоговой декларации, у вас будет право на продление срока подачи налоговой декларации. Этот крайний срок может варьироваться в зависимости от обстоятельств, но может быть не позднее 15 мая.

Важно отметить, что если вы хотите нанять бухгалтера и воспользоваться этим продлением, вам необходимо зарегистрироваться у налогового бухгалтера до октября. 31. И вы, как правило, не имеете права на продленный срок подачи налоговой декларации, если у вас есть неоплаченные налоговые декларации, которые не были поданы за предыдущие годы.

Если вы владелец бизнеса, вам следует знать о других сроках уплаты налогов. Посмотрите их здесь.

ЧТО ПРОИСХОДИТ, ЕСЛИ Я ПРОПУСТУЮ СРОК ВОЗВРАТА НАЛОГОВ?

Может быть, вы были за границей или заболели? Возможно, вы подали налоговую декларацию, но она по какой-то причине не пришла в Налоговое управление Австралии (ATO)? А может вы просто забыли об этом? Есть много причин, по которым вы могли пропустить дату подачи налоговой декларации в этом году.

Теоретически это означает, что вы можете понести штраф за просрочку подачи документов.Это составляет 222 доллара США в течение первых 28 дней после даты подачи заявки и увеличивается еще на 222 доллара США после каждого последующего 28-дневного периода, до максимальной суммы в 1110 долларов США.

Главное — как можно скорее разобраться с этим, связавшись с АТО.

Если у вас есть какие-либо документы, подтверждающие причину подачи налоговой декларации с опозданием (например, справка от врача), было бы хорошо иметь их под рукой, поскольку они могут помочь минимизировать ваши невыплаченные штрафы. Затем вам просто нужно как можно скорее заполнить и подать налоговую декларацию, чтобы избежать дальнейших штрафов.

К сожалению, если у вас есть неоплаченная налоговая декларация за более ранний год, вы не сможете воспользоваться продленными сроками налогового агента для следующей декларации, даже если вы пользуетесь услугами налогового агента. Так что, безусловно, стоит получить любые отчеты за предыдущий год как можно скорее. Не беспокойтесь, если вам не хватает информации о своих доходах и / или отчислениях за предыдущие годы. Ваш налоговый агент обычно может помочь, опираясь на информацию, уже имеющуюся в ATO, и посоветует вам, какие вычеты вы можете требовать.

ПОСМОТРЕТЬ ВИДЕО, ЧТОБЫ УЗНАТЬ БОЛЬШЕ

Но не волнуйтесь, вам не нужно делать это в одиночку! Наши замечательные налоговые консультанты в H&R Block обладают опытом и пониманием, и мы готовы помочь вам быстро оформить налоговую декларацию (с максимально возможным возвратом налогов).