Личный финансовый план: что это такое и зачем он нужен

Личный финансовый план нужен каждому, кто хочет накопить на что-то, эффективно управлять своими финансами и стать успешным. Эксперты рассказали РБК Quote, что это за план и как его создать

Фото: William Iven / Unsplash

Допустим, вы хотите накопить на машину, квартиру или образование детям, но не знаете, с чего начать и каковы ваши возможности. Именно для этого и был придуман личный финансовый план. О том, что это, зачем он нужен и как вам поможет, мы спросили у финансовых консультантов Натальи Смирновой и Игоря Файнмана, а также директора по коммуникациям финансового маркетплейса «Сравни.ру» Александры Красновой.

Личный финансовый план — это документ, в котором расписаны ваши финансовые цели и способы их достичь. Он может быть долгосрочным или краткосрочным — на месяц, год, десять лет или всю жизнь. Фактические это аналог бизнес-плана, который составляют для развития компании, только вместо нее — ваш личный или семейный бюджет.

www.adv.rbc.ru

За рубежом такой план есть почти в каждой семье, рассказал Игорь Файнман. По словам Натальи Смирновой, там подобный документ составляют на три поколения, чтобы было, что оставить внукам. Однако в России такое представить сложно, это связано с частыми изменениями валютного курса, налогов, пенсий и законодательства. В связи с этим каждый год нужно пересматривать свой личный финансовый план, чтобы учесть в нем все.

Первым делом определите свои финансовые цели

Эксперты посоветовали начать с определения финансовых целей. Поставить их нужно четко. Для этого необходимо определить, чего вы хотите и в какие сроки. Кроме того, нужно знать, насколько важна эта цель. От этого зависит уровень риска, который вы готовы принять для ее достижения.

Необходимо понять, как вы видите свою жизнь в ближайшем времени и в будущем, говорит Александра Краснова.

После того, как вы определили цель и срок ее реализации, нужно узнать, сколько она для вас будет стоить. А дальше необходимо выяснить, откуда вы будете брать на нее деньги. Для этого необходимо рассчитать ваши расходы и доходы и записать их в таблицу.

Считаем доходы и расходы

Краснова рассказала, что считать доходы и расходы нужно, чтобы понять, на что вы тратите деньги, сколько свободных средств остается и хватает ли их на реализацию ваших целей. Исходя из этого надо будет планировать бюджет: на что можно урезать расходы и где можно заработать дополнительные деньги, чтобы хватило на реализацию задуманного.

Смирнова отметила, что можно рассмотреть вариант экономии на отпуске. Также можно сэкономить на продуктах питания, но не переходить на хлеб и воду, а выбрать другие магазины с более доступными ценами.

Консультант посоветовала сделать примерный прогноз темпов роста доходов, так как, скорее всего, человек не будет получать одну и ту же зарплату всю жизнь. Необходимо изучить свою профессиональную сферу и понять, достигли вы зарплатного потолка или нет. То же самое нужно сделать и с остальными источниками доходов. Например, останется ли в будущем подработка или она отпадет.

Не забывайте про свои активы и пассивы, напоминает Файнман. Например, квартиру, которая находится в собственности либо арендуется, автомобиль, земельный участок, гараж. По его словам, ненужные активы, например гараж, где хранится только зимняя резина, можно продать, а вырученные средства положить на депозит.

Смирнова также обратила внимание на то, что можно найти способ увеличить доходность активов. В качестве примера она назвала облигации

, которые можно продать и вложить средства в фонды облигаций. Там доходы с купонов будут реинвестироваться, а налоги станут ниже.

Там доходы с купонов будут реинвестироваться, а налоги станут ниже.

Еще одним важным элементом личного финансового плана Файнман считает финансовую подушку безопасности, которая необходима на случай кризиса.

Как и куда откладывать деньги

Если человек копит на что-то, что планирует купить в течение года, то лучше всего хранить средства в рублях, долларах и евро, чтобы защитить себя от колебаний курса валют. «Проще всего это делать с помощью вкладов в банке или мультивалютных счетов», — советует Краснова.

Если человек откладывает на долгосрочную цель, например на оплату института для ребенка, то к трем валютам можно добавить инвестиции в фондовый рынок . По словам эксперта, 20–30% средств можно вложить в индексные фонды ( ETF ) или надежные облигации.

Можно каждый месяц откладывать до 10% от зарплаты на накопительный счет. «Имеет значение не сумма, а регулярность. Когда молодой человек начинает копить систематически, в старости он гарантированно будет состоятельным человеком», — сказал Файнман.

«Имеет значение не сумма, а регулярность. Когда молодой человек начинает копить систематически, в старости он гарантированно будет состоятельным человеком», — сказал Файнман.

Кроме того, нужно раз или два в год инвестировать деньги, говорит консультант. Например, в облигации или акции с дивидендными выплатами. С такой периодичностью инвестировать проще, так как это не отвлекает от основной работы и можно как следует разобраться в вопросе. Или можно купить недвижимость и получать в течение года арендную плату.

Смирнова уверена, что вкладывать средства необходимо в зависимости от выбранной цели. Например, если человек копит на отпуск, то лучше хранить средства на депозите, так как другие инструменты будут более рискованными. Если цель растянута на несколько лет, то также необходимо учитывать, насколько человек готов идти на риск и насколько цель важна. Можно вкладываться в акции и облигации, а их пропорция будет зависеть от приемлемого уровня риска для человека или семьи. Если человек не готов рисковать, то в портфеле будет больше облигаций, а в обратном случае — акций.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее Как составить личный финансовый план и как его реализовать (Владимир Савенок)

Буду ждать

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

Нет в наличии в магазинах сети

Цена на сайте может отличаться от цены в магазинах сети. Внешний вид книги может отличаться от изображения на сайте.

Эта книга поможет вам научиться работать с вашими деньгами, чувствовать и понимать их движение.

Описание

Характеристики

Эта книга поможет вам научиться работать с вашими деньгами, чувствовать и понимать их движение. Если вы будете достаточно терпеливыми, то увидите, что контроль и планирование денежных потоков позволяет устранить имеющиеся финансовые проблемы и избежать подобных трудностей в будущем.

Манн, Иванов и Фербер

На товар пока нет отзывов

Поделитесь своим мнением раньше всех

Как получить бонусы за отзыв о товаре

1

Сделайте заказ в интернет-магазине

2

Напишите развёрнутый отзыв от 300 символов только на то, что вы купили

3

Дождитесь, пока отзыв опубликуют.

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в первой десятке.

Правила начисления бонусов

Если он окажется среди первых десяти, вы получите 30 бонусов на Карту Любимого Покупателя. Можно писать неограниченное количество отзывов к разным покупкам – мы начислим бонусы за каждый, опубликованный в первой десятке.

Правила начисления бонусов

Книга «Как составить личный финансовый план и как его реализовать» есть в наличии в интернет-магазине «Читай-город» по привлекательной цене.

Если вы находитесь в Москве, Санкт-Петербурге, Нижнем Новгороде, Казани, Екатеринбурге, Ростове-на-Дону или любом

другом регионе России, вы можете оформить заказ на книгу

Владимир Савенок

«Как составить личный финансовый план и как его реализовать» и выбрать удобный способ его получения: самовывоз, доставка курьером или отправка

почтой. Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

Чтобы покупать книги вам было ещё приятнее, мы регулярно проводим акции и конкурсы.

Пошаговое руководство по финансовому планированию

Независимо от того, на каком жизненном этапе вы находитесь, всегда полезно оценивать свои цели и работать над их достижением. Вот пошаговое руководство по созданию персонального финансового плана.

Есть большая вероятность, что одна из ваших целей прямо сейчас — чувствовать себя более финансово обеспеченным. Согласно исследованию US Bank Women and Wealth Insights Study 2020 года, 72% женщин и 50% мужчин говорят, что финансовая безопасность является «главным мотиватором» для создания богатства.

Но вот и хорошая новость: наличие финансового плана может помочь вам чувствовать себя более уверенно в своем финансовом будущем и лучше подготовиться к тому, чтобы справляться с меняющимися и неопределенными обстоятельствами по мере их возникновения.

Используйте это пошаговое руководство по финансовому планированию, чтобы более активно заниматься своими финансами сейчас и в будущем.

1. Оцените свое финансовое положение и типичные расходы

Первым важным шагом является оценка вашего текущего финансового положения. Даже если вы не там, где хотели бы быть, будьте честны с собой в отношении дохода, который вы получаете в настоящее время, накопленных вами сбережений и ваших общих привычек расходов.

Вы можете гордиться своим прогрессом или замечать возможности для совершенствования – и обе реакции вполне приемлемы. Сначала вы должны сосредоточиться на создании непредвзятой оценки того, как выглядит ваша финансовая жизнь сейчас, чтобы вы могли принять правильное решение о том, как предпринять следующие шаги.

Чтобы получить реалистичное представление о ваших привычках расходов, сложите свои типичные ежемесячные расходы. Сюда могут входить арендная плата или ипотека, транспортные расходы или оплата автомобиля, продукты, абонементы в тренажерный зал, подписка на кабельное или телевизионное телевидение, платежи по кредиту и дискреционные расходы, такие как заказ еды на вынос или покупки.

Просмотр ваших зарплатных чеков, ежемесячных счетов, банковских выписок и даже последних квитанций в вашем кошельке может быть полезным ресурсом, когда вы думаете о своих доходах и расходах. Как только вы начнете отслеживать свои ежемесячные расходы, вы сможете получить хорошее представление о том, как будут выглядеть следующие несколько месяцев. Такой подход позволяет получить снимок ваших общих финансовых привычек без стресса, связанного с прослеживанием и подсчетом лет вашей финансовой истории.

2. Поставьте свои финансовые цели

Затем найдите время, чтобы представить себе, чего вы хотите от жизни, когда вы определяете свои финансовые цели. Они будут разными для всех, но некоторые примеры могут включать владение домом, путешествия, благотворительность и выход на пенсию. Возможно, вам будет полезно добавить «почему» к каждой из ваших целей. Это может облегчить сохранение мотивации, когда вы работаете над их достижением.

Рассмотрите возможность создания «сегментов» или категорий для каждой из ваших целей, независимо от того, есть ли у вас две или десять целей. Если у вас в настоящее время есть сбережения, распределите сумму, которую вы считаете удобной, на каждую категорию. Возможно, вы захотите начать с того, что вложите больше денег в достижение непосредственных или краткосрочных целей, так как у вас будет время вкладывать деньги в свои долгосрочные цели более постепенно.

Если у вас в настоящее время есть сбережения, распределите сумму, которую вы считаете удобной, на каждую категорию. Возможно, вы захотите начать с того, что вложите больше денег в достижение непосредственных или краткосрочных целей, так как у вас будет время вкладывать деньги в свои долгосрочные цели более постепенно.

3. Создайте план, отражающий настоящее и будущее

Сводка ежемесячных доходов и расходов поможет вам точно знать, куда уходят ваши деньги. Это даст вам объективное представление о ваших постоянных расходах, таких как аренда или погашение кредита, а также о ваших расходах на образ жизни, таких как продукты и развлечения. Это также покажет, где вы можете внести изменения и, в конечном итоге, сколько вы можете приложить для достижения своих краткосрочных и долгосрочных целей.

При составлении бюджета важно быть честным с самим собой в отношении своего образа жизни, ценностей и целей. Независимо от того, чувствуете ли вы себя комфортно сейчас или все еще пытаетесь свести концы с концами, важно быть реалистичным в отношении того, сколько вы действительно можете сэкономить.

Наконец, не забудьте добавить немного веселья. Попытка лишить себя чего-либо, кроме самого необходимого, может быть разочаровывающей и потенциально недостижимой. Как бы вы ни решили составить бюджет, имейте в виду, что то, что подходит вам, не обязательно подойдет кому-то другому.

4. Финансируйте свои цели за счет сбережений и инвестиций

В общем, сберегательный счет — это хороший способ достижения краткосрочных целей, таких как отпуск. Инвестирование — это способ достижения долгосрочных целей, таких как выход на пенсию.

Даже если вы только начинаете свою карьеру или у вас пока нет крупной суммы денег, инвестировать никогда не рано. Для каждой финансовой ситуации существует инвестиционная стратегия, и инвестиции могут позволить вашим деньгам со временем расти за счет сложных процентов. Чем раньше вы начнете, тем дольше будут накапливаться ваши инвестиции и тем сильнее будет эффект.

Самый простой способ начать инвестировать — воспользоваться планом сбережений на рабочем месте, если у вас есть к нему доступ. Некоторые работодатели предлагают компенсацию 401(k) до определенной суммы. Кроме того, взносы снимаются непосредственно с вашей зарплаты в долларах до вычета налогов.

Некоторые работодатели предлагают компенсацию 401(k) до определенной суммы. Кроме того, взносы снимаются непосредственно с вашей зарплаты в долларах до вычета налогов.

Если вы новичок в инвестировании, помните, что этот процесс будет ценным опытом. Удержание ваших инвестиций во время рыночных максимумов и минимумов может быть хорошей стратегией, поэтому не забывайте проявлять терпение и быть в курсе событий.

Составление финансового плана сейчас может помочь вам добиться успеха в будущем. Когда вы заработаете больше денег, вы будете точно знать, куда они должны пойти. С небольшим первоначальным планированием, составлением бюджета и последовательностью вы будете на пути к финансовой жизни, которая соответствует вашим мечтам и целям.

Когда дело доходит до финансового планирования и руководства для ключевых моментов вашей жизни, вам не нужно действовать в одиночку. Прочитайте 5 раз, что вам может понадобиться финансовый консультант.

Как составить личный финансовый план (и быстрее достичь своих целей)

У всех нас есть цели в жизни — такие вещи, как открытие бизнеса, покупка дома, свадьба, — но финансовые проблемы часто подкрадываются и мешают нам достижения этих целей.

Итак, мы жалеем, что не провели финансовое планирование, чтобы заплатить за самое необходимое и покрыть любые неожиданные жизненные события… и у нас все еще оставалось бы достаточно средств для достижения наших целей.

Если что-то из этого кажется вам знакомым, то, вероятно, у вас нет финансового плана.

По сути, финансовый план помогает вам удовлетворить ваши текущие финансовые потребности и предлагает стратегию достижения финансовой стабильности в будущем, чтобы вы могли двигаться вперед к своим целям.

В этом посте вы узнаете все, что вам нужно знать о финансовых планах. Мы также поделимся восьмиэтапным процессом, который поможет вам создать собственный личный финансовый план, а также несколькими шаблонами, которые помогут вам сэкономить деньги и время.

Содержание поста

- Что такое финансовый план?

- Что такое личный финансовый план?

- Как создать личный финансовый план за 8 простых шагов

- Шаг 1.

Просмотрите текущую ситуацию

Просмотрите текущую ситуацию - Шаг 2: поставьте краткосрочные и долгосрочные цели

- Шаг 3. Создайте план погашения долгов

- Шаг 4. Создайте резервный фонд

- Шаг 5: Начните планировать недвижимость

- Шаг 6. Начните инвестировать в свое будущее

- Шаг 7. Получите защиту

- Шаг 8. Следите за своим планом

- Шаг 1.

- Пример финансового плана [Шаблоны]

- Шаблон финансового плана Daily Successful Living

- Одностраничный шаблон финансового плана Smartsheet

- Финансовый планировщик Simply Stacie для печати

- Параметры приложения финансового плана

- Заключение

- Хотите узнать больше?

Просмотрите текущую ситуацию

Просмотрите текущую ситуациюНачните продавать онлайн прямо сейчас с Shopify

Начните бесплатный пробный период

Что такое финансовый план? Финансовый план — это дорожная карта для человека или компании для достижения своих целей.

Он учитывает ваше текущее финансовое положение и цели, а затем создает подробную стратегию на основе ваших приоритетных целей, точно сообщая вам, куда потратить деньги и когда сэкономить.

Кроме того, финансовые планы помогут вам подготовиться к непредвиденным обстоятельствам, отложив горшок денег. В случае неожиданной потери работы, болезни или экономического спада вы можете рассчитывать на эти средства для покрытия своих повседневных расходов.

По сути, вы можете использовать финансовый план, чтобы взять под контроль свои деньги, чтобы вы могли достичь своих целей и облегчить беспокойство о своем благополучии.

В прошлом людям приходилось нанимать профессионалов, чтобы создать для них финансовый планировщик. Но с развитием технологий вы сможете создать его самостоятельно.

Это довольно просто с шаблоном финансового плана, который вы можете изменить, чтобы отразить свои собственные цели, денежный поток и т. д. Вы найдете несколько удобных шаблонов, которые вы можете использовать, далее в статье.

Личный финансовый план представляет собой документированный анализ ваших личных финансов, включая ваши доходы, обязательства, активы и инвестиции.

Его цель — помочь вам оценить осуществимость ваших личных целей и понять шаги, которые вам нужно будет предпринять — в денежном выражении — для их достижения.

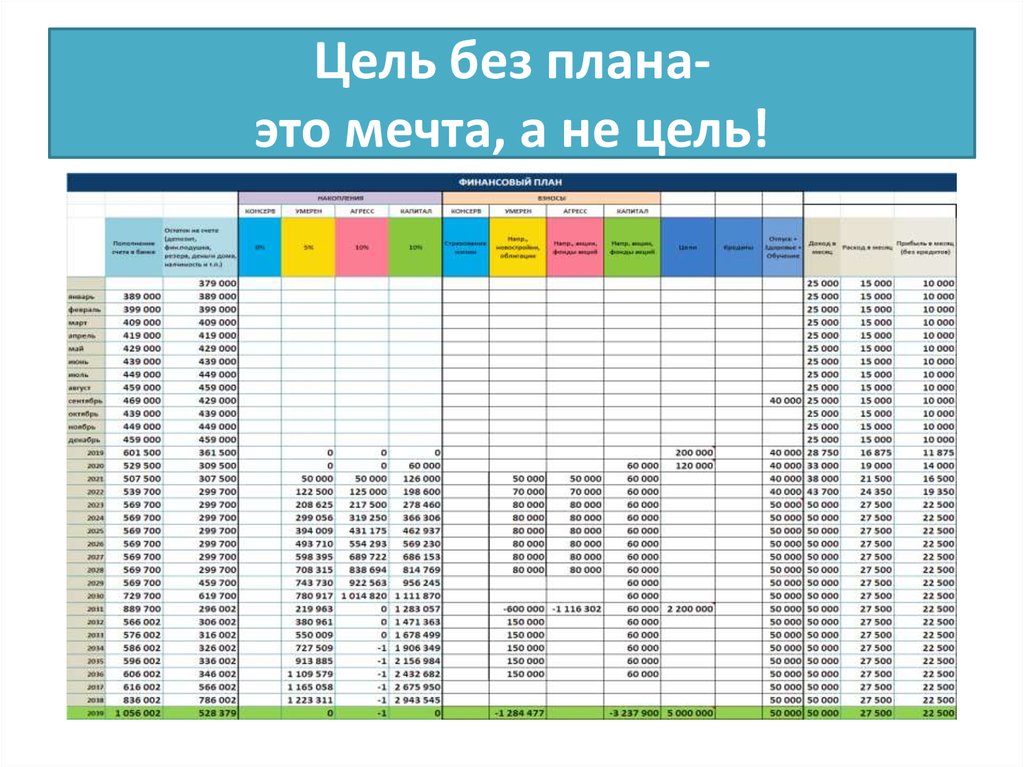

Ваш личный финансовый план может растянуться на недели, месяцы или годы в зависимости от предполагаемого времени достижения ваших целей. И вы можете в любой момент скорректировать его, чтобы отразить новые или изменяющиеся приоритеты.

Как создать личный финансовый план за 8 простых шаговСоставление финансового плана может придать вам больше уверенности в своих деньгах. Кроме того, это означает, что вам придется меньше ночей беспокоиться об этих надоедливых счетах.

Проблема в том, что многие люди не знают, с чего начать. Они беспокоятся о таких вещах, как «сколько стоит финансовый план?» и предполагают, что им нужна бесконечная профессиональная поддержка.

Хорошие новости? Никогда не поздно (и не рано) начать работать над своим финансовым планом. Еще лучше — создать финансовый план не так сложно, как вы думаете. Вы даже можете разбить его на 8 простых шагов, например:

Шаг 1. Проанализируйте текущую ситуациюПрежде чем приступить к собственно «планированию» процесса, вам нужно знать, к чему приведет ваше путешествие. начинать. Это означает, что нужно проверить, каково ваше финансовое положение прямо сейчас.

Честно говоря, всем было бы полезно инвестировать в более частые финансовые проверки, но легко отложить просмотр банковских выписок.

Подумайте об этом — когда вы в последний раз просматривали все свои платежи за газ, электричество, широкополосный доступ и Netflix и выясняли, что они составляют?

Возьмите свои банковские выписки за последние 6–12 месяцев и выделите все регулярные исходящие расходы одним цветом, а нерегулярные расходы — другим.

Было бы полезно разделить эти расходы на личные и «ключевые» расходы. Когда вся необходимая информация будет перед вами, спросите себя:

Когда вся необходимая информация будет перед вами, спросите себя:

- Где я могу сократить расходы?

- Сколько можно сэкономить, переключившись на другую услугу?

- Действительно ли мне нужны все мои «необязательные» расходы?

Теперь у вас есть отправная точка на пути к финансовой свободе.

Следующий шаг — выяснить, куда вы направляетесь. Это важный компонент в вашем путешествии по «финансовому плану для чайников».

Постановка твердых целей дает вам направление и ясность при принятии финансовых решений. Ваши цели покажут вам, движетесь ли вы в правильном направлении.

В идеале ваши цели должны быть S.M.A.R.T. Это означает, что они:

- Конкретные

- Измеримый

- Достижимый

- Актуально

- Привязанный ко времени

Не говорите просто, что хотите иметь больше денег на своих сбережениях. Запишите заявление, в котором точно объясняется, чего вы хотите достичь, например:

Запишите заявление, в котором точно объясняется, чего вы хотите достичь, например:

«Я хочу, чтобы к концу следующего года на моем сберегательном счете было не менее 2000 долларов».

Краткосрочные финансовые цели, такие как «Я вложу 100 долларов в свои сбережения в следующем месяце», поддерживают вашу мотивацию, демонстрируя постоянный прогресс. Долгосрочные цели дают вам более последовательное направление движения.

Шаг 3. Составьте план погашения долговНикто не любит думать о долгах, но эти проблемы нельзя игнорировать, если вы хотите быть финансово подкованным. В этом могут помочь личные финансовые планы.

Вы не сможете добиться значительного прогресса в достижении своих краткосрочных и долгосрочных целей, если ваши проценты и платежи отягощают вас. Так выясните, как заплатить то, что вы должны в первую очередь.

Начните с создания плана избавления от самых проблемных долгов. Это расходы, которые стоят больше всего из-за чрезмерных процентных ставок и сборов. Избавьтесь от них как можно быстрее.

Избавьтесь от них как можно быстрее.

Если вы изо всех сил пытаетесь справиться с несколькими долгами одновременно, может быть полезно посмотреть, сможете ли вы объединить все в один, более дешевый кредит.

Суть в том, что вам необходимо принять меры и начать работать над освобождением от долгов. Помните, долги включают в себя все: от неотложных проблем, таких как кредитные карты, до долгосрочных расходов, таких как студенческий долг.

Шаг 4. Создайте резервный фондЧрезвычайный фонд похож на одеяло финансовой безопасности.

Независимо от того, насколько «подготовленным» вы себя считаете, всегда есть шанс, что неожиданные расходы сметут вас с ног.

Чрезвычайные фонды защитят вас от таких вещей, как неожиданное заболевание, внезапная потеря работы или даже просто счет, который вы забыли оплатить.

Хотя точная сумма вашего экстренного финансирования зависит от вас, она обычно должна покрывать ваши фиксированные расходы на период от 3 до 6 месяцев. Вы также можете сэкономить достаточно, чтобы покрыть переменные расходы, такие как развлечения и еда.

Вы также можете сэкономить достаточно, чтобы покрыть переменные расходы, такие как развлечения и еда.

Чрезвычайные средства нужны всем. Тем не менее, они особенно важны, если вы фрилансер, человек с плохой кредитной историей или человек с переменным доходом.

При составлении личных финансовых планов убедитесь, что у вас есть резервный фонд.

Шаг 5: Начните планировать недвижимостьПланирование недвижимости — это один из тех сложных терминов, которые большинство людей игнорирует, если предположить, что он применим только к богатым людям или людям, приближающимся к пенсионному возрасту.

Однако очень важно, чтобы вы думали о защите своей семьи, когда вас нет рядом. Правильный план недвижимости дает вам полное спокойствие.

Планы недвижимости включают:

- Последняя воля и завещание

- Директивы по здравоохранению

- Доверенность

- Доверительная информация

Этот документ может также включать другие пункты, касающиеся таких вещей, как инструкции по окончательному распоряжению и кандидатуры опекунов.

Планирование поместья может быть не лучшим развлечением в пятничный вечер, но оно гарантирует, что вы будете защищены от всего.

Шаг 6. Начните инвестировать в свое будущееСледующим шагом будет накопление того богатства, которое у вас уже есть, чтобы вы были готовы к будущему. Вы можете начать сосредотачиваться на своих сбережениях и делать инвестиции.

У вас могут быть разные планы, соответствующие вашим краткосрочным и долгосрочным целям. Например, ваш краткосрочный финансовый план может охватывать шаги, которые вы собираетесь предпринять сейчас, чтобы накопить богатство. Ваш 5-летний финансовый план может включать в себя такие вещи, как выход на пенсию.

Инвестиции на пенсию — один из лучших способов убедиться, что вы готовы к будущему. Когда вы начинаете планировать выход на пенсию, вам необходимо учитывать несколько переменных, таких как:

- Желаемый пенсионный возраст: Когда вы хотели бы перестать работать (здесь будьте реалистичны)

- Желаемый образ жизни: Какой образ жизни вы хотите? Вы хотите иметь достаточно денег, чтобы делать все, что вам нравится? Тогда планируйте это!

- Текущее здоровье: Здоровье, безусловно, является важным фактором богатства. Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

- Норма сбережений: Сколько вы сейчас откладываете на будущее?

Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.

Если вы знаете, что у вас вероятны проблемы со здоровьем, убедитесь, что вы готовы решить эту проблему.Если вы новичок в инвестировании, обратитесь за дополнительной поддержкой. Есть консультанты по богатству, которые могут познакомить вас с различными видами инвестиционных счетов и инструментов.

Шаг 7. Получите защитуТочно так же, как фонды на случай чрезвычайных обстоятельств защищают вас от неожиданных жизненных неожиданностей, страховка защищает ваши деньги от любых непредвиденных рисков.

Правильная страховка означает, что вам не нужно постоянно влезать в свои сбережения каждый раз, когда что-то идет не так. Например, страхование жилья означает, что вы должным образом защищены от таких вещей, как стихийные бедствия и взломы.

Автострахование гарантирует, что если с вашим автомобилем что-то пойдет не так, вы будете готовы вмешаться и решить проблему без крупных платежей.

Наличие резервного фонда и надлежащая страховка означает, что вы можете оставаться на вершине всех своих сберегательных целей, даже когда дела идут плохо.

Составьте список всех страховок, которые могут вам понадобиться при планировании компонентов финансового плана.

Шаг 8. Следите за своим планомНельзя недооценивать важность финансового плана.

Чем больше вы знаете о своем текущем финансовом положении и о том, куда вы направляетесь, тем увереннее вы будете в своих расходах.

Однако получение примера шаблона финансового плана и разработка собственной стратегии — это только первый этап пути. Вы также должны взять на себя обязательство активно отслеживать свой прогресс.

Проверяйте каждые три месяца или около того, чтобы убедиться, что вы движетесь в правильном направлении. Многое может измениться в вашем финансовом положении всего за несколько недель.

Не забывайте обновлять свой план, когда в вашей жизни происходят важные события. Рождение ребенка, женитьба или покупка нового дома — все это создаст новые проблемы, с которыми вам придется иметь дело.

Рождение ребенка, женитьба или покупка нового дома — все это создаст новые проблемы, с которыми вам придется иметь дело.

Активный пересмотр и обновление вашего плана означает, что вы можете использовать пуленепробиваемую стратегию для достижения своих финансовых целей.

Пример финансового плана [Шаблоны]Хотя вы можете создать финансовый план с нуля, с шаблоном это всегда проще и быстрее.

Доступно множество вариантов шаблонов финансовых планов, которые помогут вам настроить финансовый план. Все, что вам нужно сделать, это ввести данные в соответствующие поля. Вы также можете редактировать или удалять поля на основе имеющейся у вас информации.

Даже если вы не хотите использовать шаблоны, эти примеры финансовых планов являются хорошей отправной точкой для изучения того, как выглядят планы в реальном мире и какие конкретные финансы вы должны включить в документ.

Вот несколько шаблонов:

Шаблон финансового плана Daily Successful Living Daily Successful Living предлагает простой шаблон, который вы можете использовать для расчета собственного капитала.

Вы можете сделать это, сложив свои активы, а затем вычтя все свои пассивы.

После того, как вы оценили свой собственный капитал, вы можете перейти к постановке личных целей.

Одностраничный шаблон финансового плана SmartsheetБесплатный шаблон финансового плана Smartsheet позволяет создать краткий личный финансовый план.

Используйте его, чтобы оценить свое текущее финансовое положение, создать стратегию для достижения ваших целей и использовать план для отслеживания прогресса.

При необходимости вы также можете включить информацию о планировании имущества или страховании жизни.

Финансовый план для печати Simply StacieФинансовый планировщик Simply Stacie позволяет вам разложить все по месяцам, чтобы проанализировать свои ежемесячные привычки расходов по сравнению с тем, что вы заложили в бюджет.

Если вы стремитесь к такой цели, как, скажем, накопить на пенсию, это поможет вам найти возможности сократить расходы и направить деньги на достижение своей цели.

Сложно следить за своими деньгами, особенно если вы не уверены в своих расходах.

К счастью, существуют бюджетные приложения, с помощью которых вы можете контролировать свои финансы.

Рассмотрим:

- Mint: Mint, помимо приятного минимального пользовательского интерфейса, предлагает хороший набор инструментов управления капиталом. Они связаны с несколькими различными областями, а именно с отслеживанием расходов, кредитным здоровьем и советами по сбережениям, адаптированными к вашим целям.

- Pocketnest: Pocketnest объединяется с вашим банком, чтобы познакомить вас с различными темами финансового планирования. После того, как вы ответите на несколько вопросов о своей финансовой заминке, приложение проведет вас через каждый этап вашего плана, давая вам задачи по пути, чтобы помочь устранить любые пробелы.

- YNAB: YNAB предлагает синхронизацию банков, сопоставление транзакций, отслеживание целей и многое другое. Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые, небольшие суммы. Лучшие расходы — это те, которыми вы можете легко управлять.

Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые, небольшие суммы. Лучшие расходы — это те, которыми вы можете легко управлять.

Это может помочь вам подготовиться к будущему, разбив более крупные расходы на более управляемые, небольшие суммы. Лучшие расходы — это те, которыми вы можете легко управлять.Каждое из этих приложений значительно упрощает создание финансового плана. Возможность быстро просматривать свои доходы, расходы, инвестиции и т. д. помогает вам записывать детали гораздо быстрее, чем сбор информации из отдельных учетных записей.

ЗаключениеФинансовые планы предназначены не только для людей с высоким доходом. Любой может использовать их, чтобы определить свои цели и создать план их достижения.

Если вы составите финансовый план сегодня, вы сможете стратегически работать над достижением своих жизненных целей.

Неважно, где ты стоишь. Важно то, что вы можете реализовать свои амбиции, одновременно улучшая свою финансовую стабильность.

Вы хотите начать подработку, отправиться в отпуск, выйти на пенсию в 40? Вы решаете, а затем создаете личный финансовый план для достижения своей цели.