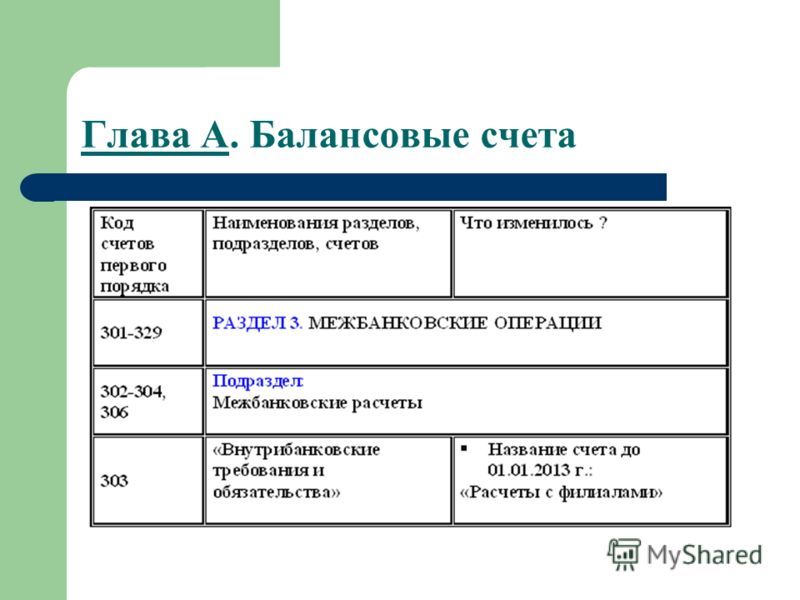

Ссудный счёт в банке. Что это такое?

Каждый раз при выдаче кредита банк открывает ссудный счёт. Среднестатистическому заёмщику это название ни о чём не скажет – он взял в банке кредит и получил вместе с ним номер счёта кредитования, на который необходимо зачислять ежемесячный платёж. Более того, обычно достаточно сообщить операционно-кассовому работнику номер договора, отдать требуемую сумму для планового зачисления, и получив приходный кассовый ордер, забыть о банке до следующего взноса. Но, тем не менее термин «ссудный счёт» может фигурировать в кредитном договоре, а может встретиться и в интернет-банке при просмотре параметров взятого кредита (его, например, видно в Сбербанке Онлайн). И некоторые дотошливые господа в интернете, начинают мутить воду, дескать, банки незаконно скрывают эту информацию и не дают возможность вносить очередные платежи непосредственно на этот счёт. А надо ли это делать? Что это вообще за счёт, и с какой целью он открывается? Будем разбираться.

Ссудный счёт в банке. Что это такое?

Ссудный счет в банке – это счет, который открывается в обязательном порядке при выдаче кредита и предназначается для учета кредитной задолженности заемщика перед банком по кредитному договору. Сколько одному заемщику выдано кредитов, столько таких счетов будет открыто банком.

Это счёт внутреннего учёта (счёт банка, а не клиента), и он не предназначен для расчетных операций. По дЕбету счета отражается выдача займа, по крЕдиту – его погашение.

Операции, которые отражаются по дебету и кредиту ссудного счёта (движение задолженности), постоянно корреспондируются (соотносятся) с расчётным счётом.

Обратите внимание на разницу между расчётным и ссудным счётом. Первый открывается на основании договора банковского счёта, что является основным и единственным признаком понятия «счёт», которое приводится в статье 11 Налогового кодекса РФ. По договору банковского счета (далее цитируем ст. 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Для открытия второго – договор банковского счёта не заключается, поскольку это прямая обязанность банка (он выполняет указание ЦБ РФ). Открытие ссудных счетов происходит без согласия заёмщика (оно не требуется), т.е. его воля в этих случаях не выражается. По сути, такие счета не соответствуют критериям, определённым в ст. 11 НК РФ, т.е. не являются «счетами» в нашем обычном представлении, когда через них банк ведёт расчёт со своими клиентами.

Кстати, комиссию за открытие ссудного счёта банки брать не имеют права, что неоднократно разъяснялось Верховным Судом РФ при разборе дел, связанных с кредитными спорами физ.лиц и банков.

Сделанные нами промежуточные выводы помогут нам в дальнейших рассуждениях.

Виды ссудных счетов

В зависимости от нюансов проведения кредитных сделок, в банковском учете различают 5 видов ссудных счетов:

1. Простой. Открывается при разовом кредитовании. Дебет такого счета вводится разово и отражает сумму выданного кредита. По мере погашения обязательств должника дебетовый остаток уменьшается за счет кредитовых оборотов (поступлений).

Открывается при разовом кредитовании. Дебет такого счета вводится разово и отражает сумму выданного кредита. По мере погашения обязательств должника дебетовый остаток уменьшается за счет кредитовых оборотов (поступлений).

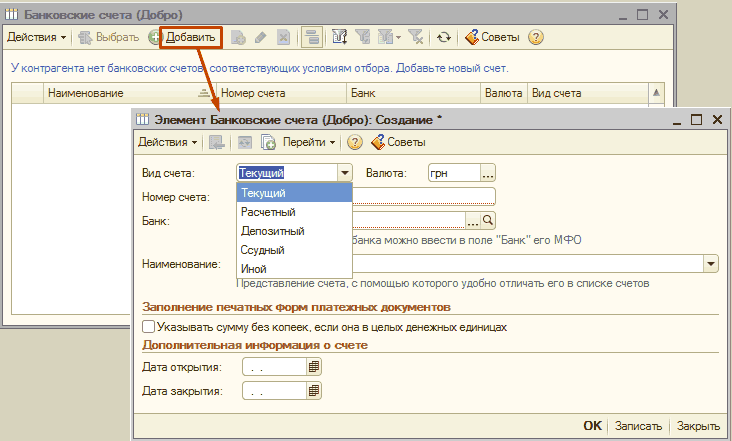

2. Особый. Предназначен для учета обязательств по кредитным линиям. Зачисление денежных средств здесь возможно и в счет погашения уже имеющегося долга, и для увеличения дебетового остатка.

3. Специальный. Счет может открываться только для юридических лиц и исключительно в единственном экземпляре. Предназначен для учета векселей.

4. Контокоррентный. Это некий гибрид расчетного и ссудного счетов. На нем учитывают взаимные обязательства банка и клиента.

5. Овердрафт. Такой счет предоставляет возможность перерасхода средств и подразумевает автоматическое погашение долга за счет первых же поступлений.

Номер ссудного счета. Нужен ли он заёмщику?

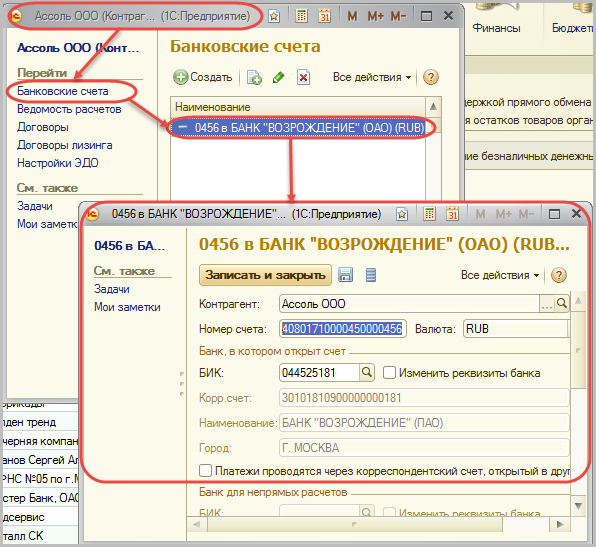

Банк не всегда доводит информацию о номере ссудного счета до сведения заемщика. На этапе заключения договора он и не сможет этого сделать, т. к. ссудный счёт открывается (и ему присваивается номер) вместе с выданным кредитом уже после его оформления. Считается, что клиенту эти заморочки не нужны. В кредитном договоре прописывается номер расчётного счета, с которого банк обязуется в дату очередного платежа списывать требуемую сумму в счёт погашения задолженности посредством внутренних бухгалтерских проводок. Номер же ссудного счета можно увидеть, как мы ранее сказали, в интернет-банке, например, в Сбербанке Онлайн. А нужно ли нам непременно знать этот пресловутый номер?

к. ссудный счёт открывается (и ему присваивается номер) вместе с выданным кредитом уже после его оформления. Считается, что клиенту эти заморочки не нужны. В кредитном договоре прописывается номер расчётного счета, с которого банк обязуется в дату очередного платежа списывать требуемую сумму в счёт погашения задолженности посредством внутренних бухгалтерских проводок. Номер же ссудного счета можно увидеть, как мы ранее сказали, в интернет-банке, например, в Сбербанке Онлайн. А нужно ли нам непременно знать этот пресловутый номер?

Любой номер ссудного счета в банке начинается с цифр 455. Заемщикам же, как правило, сообщают счет для гашения своих обязательств, начинающийся с 423 или 408. Это обычные счета вкладов и текущие расчётные счета, с которыми можно проводить любые приходные и расходные операции. Деньги заемщиков сначала поступают на них, а потом списываются банком на уплату займа и процентов.

Интернет пестрит рекомендациями любыми способами узнать у банка свой номер ссудного счета и вносить платежи именно на него. Апеллируют люди в подобных воззваниях к тому, что банки хитрят и распоряжаются расчётными счетами, как хотят: часть погашенной ежемесячной суммы списывают на погашение тела кредита, другая часть уходит на проценты, третья на штрафы и пени, четвёртая на другие кредитные комиссии и доп. платежи. То есть проявляют самостоятельность и могут удержать с вашего очередного взноса необоснованные платежи, которые банк в случае возникновения спорной ситуации и обосновать не сможет. В общем, делают так, как им удобно и выгодно.

Апеллируют люди в подобных воззваниях к тому, что банки хитрят и распоряжаются расчётными счетами, как хотят: часть погашенной ежемесячной суммы списывают на погашение тела кредита, другая часть уходит на проценты, третья на штрафы и пени, четвёртая на другие кредитные комиссии и доп. платежи. То есть проявляют самостоятельность и могут удержать с вашего очередного взноса необоснованные платежи, которые банк в случае возникновения спорной ситуации и обосновать не сможет. В общем, делают так, как им удобно и выгодно.

Заёмщики же должны быть уверены, что деньги, которые они платят банкам в счёт погашения задолженности, попадают туда, куда нужно, т.е. прямиком на ссудный счёт. А значит задача заёмщиков – узнать номер ссудного счёта (например, направив запрос в банк) и оплачивать задолженность непосредственно на него, и в этом случае они будут независимы от банковского самоуправства и твердо уверены, что гасят именно тело долга, а не штрафы или незаконные комиссии.

К слову, если должник сильно проштрафился (допустил серьёзную просрочу и попал на неустойку), то банк в первую очередь согласно закону и договору спишет именно штрафные платежи, а платёж в счёт погашения тела долга будет самым последним – из того, что останется.

Даже если вы узнаете заветный номер, то тогда вы однозначно добавите себе хлопот.

Во-первых, списание процентов по кредитам (тех, которые прописаны в договоре с банком) производится на совершенно другом счете, который начинается с цифр 706. Поэтому при внесении очередного ежемесячного платежа вам придется самостоятельно дробить его на основной долг и проценты, чтобы внести нужную сумму на нужный счет (а дадут ли заёмщику возможность самостоятельно зачислить деньги на этот внутренний счёт в банке, это ещё вопрос?). В случае с погашением долга на текущие счета всю эту «лишнюю работу» за вас делают работники банка. Они вручную распределяют суммы поступлений на нужные счета в соответствии с графиком гашения.

Во-вторых, игнорирование оплаты неустойки (если таковая появилась) – это прямое нарушение кредитного договора, самим же заёмщиком подписанного, между прочим. Он сам её будет рассчитывать (это же касается других платежей, заявленных в договоре) и он знает, куда её зачислить? Берут большие сомнения на этот счёт.

В-третьих, из ряда документов ЦБ РФ, заявлений Верховного Суда РФ, постановлений ФАС и указа Президента РФ следует прямой запрет на получение (внесение) денег налогоплательщиками (проведение расчетов с банком) через ссудные счета, минуя свои расчетные счета. Для желающих прочитать об этом в первоисточниках, отправляем вас к статье, написанной банковскими специалистами, где очень хорошо освещается эта тема и даны ссылки на источники (статья немного устарела, но актуальна и на сегодняшний день). Также рекомендуем вам немного погуглить – вы найдёте много полезной информации по этой тематике на уважаемых сайтах русскоязычного интернета.

Ну и, наконец, в-четвёртых, автор этой статьи лично зашел в Сбербанк и спросил, можно ли перевести платёж по кредиту непосредственно на ссудный счёт. На что операционный специалист ответила, что: «У вас даже сделать этого не получиться, программа не даст сделать такую проводку и однозначно «ругнётся». Это физически невозможно».

А теперь ответьте себе сами – действительно ли вам нужно знать номер ссудного счета? И собираетесь ли вы вносить платежи на него?

Особенности открытия и закрытия

Открытие ссудного счета – неотъемлемая часть процесса кредитования. Это обязанность, сопутствующее действие со стороны банка ещё и в силу закона о бухучете – этот счёт необходим прежде всего самой кредитной организации, которая обязана вести бухучет (разъяснение Верховного Суда РФ). Поэтому начисление каких-либо комиссий за открытие, а уж тем более ведение, ссудного счета незаконно. Но, несмотря на это, финансовые учреждения умудряются удерживать такие сборы с юридических лиц, прикрываясь принципами свободы договора. Закон о защите потребителей, который запрещает взимание подобных комиссий, не распространяется на коммерческие отношения между юридическими лицами (за подробностями сюда). К слову, не так давно подобные поборы взимались и с физических лиц, но такая практика уже прекратилась.

Это обязанность, сопутствующее действие со стороны банка ещё и в силу закона о бухучете – этот счёт необходим прежде всего самой кредитной организации, которая обязана вести бухучет (разъяснение Верховного Суда РФ). Поэтому начисление каких-либо комиссий за открытие, а уж тем более ведение, ссудного счета незаконно. Но, несмотря на это, финансовые учреждения умудряются удерживать такие сборы с юридических лиц, прикрываясь принципами свободы договора. Закон о защите потребителей, который запрещает взимание подобных комиссий, не распространяется на коммерческие отношения между юридическими лицами (за подробностями сюда). К слову, не так давно подобные поборы взимались и с физических лиц, но такая практика уже прекратилась.

Вопреки некоторым высказываниям в интернете, никаких документов для открытия ссудного счета не нужно. Банк откроет его сам на основании кредитного договора. А всевозможные копии устава, баланса и прочей документации заявителя банк запрашивает исключительно для анализа финансово-хозяйственной деятельности заемщика. Такой анализ позволяет оценить платежеспособность клиента, легальность и рентабельность его бизнеса и принять обоснованное решение относительно выдачи кредита.

Такой анализ позволяет оценить платежеспособность клиента, легальность и рентабельность его бизнеса и принять обоснованное решение относительно выдачи кредита.

Закрывается ссудный счет после исполнения всех обязательств должника перед банком. И никаких дополнительных действий для его закрытия от заемщика не требуется.

.

Карточный счет в банке (карты)

Карточный счет в банке — это счет, привязанный к карте. То есть сначала клиенту открывают стандартный счет, а после привязывают к нему карту. Платежное средство становится удобным инструментом доступа к счету, клиент может круглосуточно выполнять любые приходные и расходные операции.

Специалист Бробанк.ру подробно изучил вопрос, что такое карточный счет, как он заводится и привязывается к банковской карте. Какие операции можно проводить со счетом с помощью карты, важные моменты и особенности.

О карточном счете

Например, у вас открыт в банке какой-либо счет. Вы можете получать на него пособие, пенсию, зарплату. Чтобы клиенту было более удобно пользоваться реквизитами, банк предлагает выпустить к ним пластиковую карту. Вы соглашаетесь и получаете карту, к которой будет привязан все тот же счет, только теперь он называется карточным.

Вы можете получать на него пособие, пенсию, зарплату. Чтобы клиенту было более удобно пользоваться реквизитами, банк предлагает выпустить к ним пластиковую карту. Вы соглашаетесь и получаете карту, к которой будет привязан все тот же счет, только теперь он называется карточным.

То есть по факту это обычный клиентский счет, просто он привязан к банковской карте. Пополнил кто-то ваши реквизиты — можете тут же использовать карту для обналичивания. Пополнили карту, значит, пополнен и карточный счет.

Какие операции можно выполнять с карточным счетом:

- снимать деньги через устройства обслуживающего банка. Просто вставляете карту в банкомат, вводите ПИН и выполняете операцию обналичивания. Это самый быстрый и удобный доступ к своим деньгам;

- снимать деньги через устройства других банков. Обычно за это берется комиссия согласно тарифам на обслуживание платежного средства. Некоторые банки позволяют снимать деньги везде без комиссии или в партнерских организациях.

То есть с помощью карты вы можете обналичивать свой карточный счет через другой банк;

То есть с помощью карты вы можете обналичивать свой карточный счет через другой банк; - оплата покупок в магазинах и интернете. Не нужно предварительно снимать деньги, вы просто оплачиваете покупку картой, и сумма тут же списывается, уходит продавцу;

- совершение переводов. Чтобы отправить деньги со своего счета на другую карту или банковский счет, не нужно выполнять операцию обналичивания. Вы заходите в онлайн-банк, выбираете пластик с нужным карточным счетом и тут же, не выходя из дома, делаете перевод.

То есть с помощью карты вы можете обналичивать свой карточный счет через другой банк;

То есть с помощью карты вы можете обналичивать свой карточный счет через другой банк;Номер карты

Номер карты и карточный счет — это два совершенно разных понятия. На самой карте отображается номер из 16 цифр, это уникальный номер пластика, который и привязан к карточному счету.

Вы можете передать кому-то этот номер, чтобы вам сделали перечисление. Это гораздо удобнее, чем использовать для этого банковский счет. На номера карт зачисления проводятся моментально, тогда как при указании расчетного счета перевод выполняется в течение 3 дней.

Номер карты уникальный, в нем зашифрована индивидуальная информация:

- в какой стране выпущен продукт;

- какой платежной системой обслуживается;

- какой банк ее выпустил;

- уникальный номер конкретного пластика.

То есть фактически это адрес, на который можно сделать перевод. Это же номер — ключ к карточному счету. То есть все операции, проводимые по номеру, автоматически отражаются и на привязанном счете. Все операции завязаны именно на него.

Все операции все равно проходят через счет

Номер карты — инструмент быстрого доступа к карточному счету клиента. При совершении любой расходной операции деньги списываются именно с него. И если оплата визуально для клиента проводится моментально, то по факту все выглядит совершенно иначе.

Например, вы оплатили в магазине покупку, и тут же получили сообщение от системы СМС-банкинга о том, что с вашей карты, то есть с карточного счета, списана эта сумма. Но в реальности деньги пока никуда не ушли, они просто заблокированы. Переводы между счетами не делают быстро, банкам нужно согласовать операцию.

Но в реальности деньги пока никуда не ушли, они просто заблокированы. Переводы между счетами не делают быстро, банкам нужно согласовать операцию.

Если вы загляните в онлайн-банк, то увидите, что все платежные операции, совершенные картой в последние 2-3 дня, находятся в подвешенном состоянии. После согласования всех действий и проверок они будут выполнены окончательно.

Где найти карточный счет

Чаще всего для выполнения операций граждане используют либо саму карту, либо ее номер. Например, можно передать кому-то номер пластика, и тот человек выполнит вам перевод. Но в некоторых ситуациях нужен именно банковский счет. Он может требоваться при работе с юридическими лицами. Например, если вам нужно указать реквизиты для страховой компании, для Пенсионного Фонда и пр. В этом случае номер пластика не подойдет.

Для этого вам нужен не только сам карточный счет, а полные реквизиты этого банковского счета, чтобы вторая сторона смогла сделать вам перевод. Номер счета — это ваш личный номер в конкретной организации, но нужно еще знать, что это за организация, ее реквизиты.

Как получить информацию:

- В онлайн-банке. Это самый просто вариант. Вы заходите в онлайн-банк под своими учетными данными, выбираете нужную карту и в ее меню находите раздел получения реквизитов. Если есть доступ в мобильное приложение, посмотреть информацию можно в нем.

- В офисе банка. Приходите в удобное отделение с паспортом, говорите о своем желании получить реквизиты, вам их распечатывают на бумаге.

- В банкомате. Некоторые банки, например, Сбербанк, позволяют получить реквизиты в банкоматах. Вставляете карту, вводите ПИН, выбираете раздел счетов и там делаете запрос. Нужная информация будет тут же напечатана на чеке.

Если перевод вам делают по реквизитам карточного счета, он стандартно выполняется 2-3 рабочих дня. После вы получите деньги соответственно на свою карту.

Где найти номер карты

Он нанесен на самом платежном средстве, поэтому запрашивать его в банке не нужно. Если вы пожелаете выполнить онлайн-операцию перевода на другую карту через специальный сервис или оплатить покупку в интернете, реквизиты карточного счета будут не нужны, система попросит указать следующие данные:

- номер пластика, который вы видите на его лицевой стороне;

- срок действия платежного средства вида 02/20, он тоже отображен на лицевой части карты;

- секретный код CVC. Его найдете на оборотной стороне в поле для подписи.

После введения реквизитов на телефон, привязанный к карте, поступит сообщение с кодом безопасности. Его нужно ввести, чтобы подтвердить платеж. Деньги тут же списываются, но фактически будут просто заблокированы и уйдут с карточного счета через 2-3 дня.

Виды карточных счетов

Так что, карточный счёт в банке — это непосредственный номер клиентского счета, к которому привязано платежное средство.

Карты бывают нескольких видов, поэтому и реквизиты к ним привязываются разные:

- Дебетовая. Соответственно, к ней привязан простой расчетный счет. Если банк дает по нему овердрафт, то можно на его сумму уходить в минус.

- Кредитная. В этом случае привязывается уже кредитный счет, что более серьезно. Условия обслуживания кредитного карточного счета указаны в тарифах банка.

Обратите внимание, что если срок действия карты истекает, это не означает, что после этого автоматически будет закрыт карточный счет. Все обязательства гражданина перед банком сохраняются до тех пор, пока он не закроет счет. А карта — это просто пластик, к которому привязаны реквизиты.

Все обязательства гражданина перед банком сохраняются до тех пор, пока он не закроет счет. А карта — это просто пластик, к которому привязаны реквизиты.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 1

как выглядит, примеры и виды, для чего нужен

Чаще всего понятие «лицевой счет» ассоциируется с банковской сферой. В узком смысле слова так и есть, но в более широком значении Л/С охватывает несколько областей, которые, так или иначе, связаны с проведением денежных операций. Что такое лицевой счет, как он выглядит и в каких сферах применяется, читайте далее на Бробанк.ру.

Определение лицевого счета

Лицевой счет — это счет, предназначенный для ведения учета расчетов с частными лицами и организациями. В нем отражаются все финансовые операции, которые связаны с конкретным человеком.

Л/С есть практически у каждого физического лица, который участвует в финансовых сделках — получает зарплату, пользуется услугами сотовых операторов и интернет-провайдеров, является клиентом банков. Информация о человеке, вся его история расчетов с компанией хранится на лицевом счету.

Информация о человеке, вся его история расчетов с компанией хранится на лицевом счету.

С точки зрения самого́ клиента, лицевой счет — это один из платежных реквизитов. Например, чтобы заплатить за интернет, плательщику нужно указать свой индивидуальный номер. В банковской сфере клиенты указывают номер Л/С для получения денежного перевода.

Каждый счет имеет свой номер — комбинацию цифр, которая служит своего рода идентификацией личности плательщика. Один человек может иметь несколько лицевых счетов.

Для чего он нужен

Как следует из определения, Л/С нужен для того, чтобы сгруппировать информацию, связанную с финансовыми операциями конкретного человека или организации.

Например, лицевой счёт сотрудника нужен для учета заработной платы, подтверждения в налоговом учете затрат на оплату труда. В нем содержится информация, необходимая для начисления больничных, компенсаций, пособий.

Лицевой счет в банке отражает информацию о движении средств конкретного клиента, а также о размере долга банка перед ним: когда вы получаете зарплату на счет, банк автоматически становится вам должен эту сумму, а при проведении безналичных платежей в магазинах он за вас платит. По Л/С банк ведет учет, чтобы понимать остаток задолженности перед вами.

По Л/С банк ведет учет, чтобы понимать остаток задолженности перед вами.

Примеры лицевых счетов

Что такое лицевой счёт и для чего он нужен, мы рассмотрели. Перейдем непосредственно к областям, в которых он применяется. Л/С используется во многих сферах, связанных с бюджетом: в налоговой, госструктурах, страховых компаниях, банках, пенсионных фондах и т. д.

Самые распространенные примеры счетов:

- Банковский лицевой счет.

- Л/С сотрудника.

- Счет налогоплательщика.

- Финансово-лицевой счет.

Разберемся с нюансами каждого из них.

Банковский

На банковском лицевом счете фиксируются все денежные взаимоотношения банка с клиентом. Клиентом может выступать физическое и реже — юридическое лицо. Дело в том, что по Л/С не должны проходить расчеты, связанные с предпринимательской деятельностью. Для этих целей юр.лицам открываются расчетные счета.

Физическим лицам счет открывается автоматически при заключении договора с банком на оказание какого-либо вида услуг — получение кредита, открытие вклада. Счет необходим:

Счет необходим:

- для хранения собственных сбережений и получения процентов;

- проведения переводов с участием юр.лиц;

- оплаты задолженности по кредитному договору.

Посмотреть номер счета можно в договоре.

Налогоплательщика

Л/С налогоплательщика открывается в налоговой в момент постановки на учет, одновременно с присвоением ИНН. Счет содержит информацию по начисленным и погашенным налоговым выплатам.

В ФНС наряду с термином «Лицевой счет» используется понятие КРСБ — карточка расчетов с бюджетом. Она создается на каждого налогоплательщика и по каждому виду налогов.

Важно: когда в заявлении на возврат налогового вычета просят указать номер лицевого счета налогоплательщика, указывать нужно банковский лицевой счет — на него будут переведены деньги.

Сотрудника

Этот вид лицевого счета представляет собой форму Т-54, которая называется типовой или заработной. Открывается бухгалтерией в момент принятия человека на работу. Л/с сотрудника содержит данные о начисленной з/п, сведения о дополнительных выплатах: соцпомощи, надбавкам, премиям. На основании этой информации формируется размер налоговых взносов и сумма пенсионных отчислений.

Л/с сотрудника содержит данные о начисленной з/п, сведения о дополнительных выплатах: соцпомощи, надбавкам, премиям. На основании этой информации формируется размер налоговых взносов и сумма пенсионных отчислений.

Финансово-лицевой счет

Финансово-лицевой счет связан непосредственно с оплатой жилищно-коммунальных услуг. Помимо информации о платежных операциях и лицах, проживающих в квартире, здесь содержатся сведения о само́й жилплощади: квадратура, количество комнат, адрес и т. д. Иными словами, это документ с полным перечнем данных о помещении. Номер Л/С плательщика можно посмотреть в квитанции.

Как выглядит лицевой счет

То, как выглядит лицевой счет, зависит от сферы применения. В общих чертах он представляет собой документ/выписку с необходимой информацией. Если это Л/С сотрудника, то здесь указаны:

- данные о самом работнике — его Ф. И. О., должность;

- отметки о приеме на работу/переводе/увольнении;

- отметки об использованных отпусках;

- удержания и взносы;

- в конце есть подпись бухгалтера и расшифровка.

Выписка из банковского лицевого счета будет содержать уже другую информацию: дату совершения той или иной операции, ее код, номер документа по которому она проведена, сумму и остаток по счету.

В финансово-лицевом счете прописываются данные о жилплощади: тип помещения, количество комнат, наличие удобств и технического обустройства. Здесь же указываются сведения о льготах и прочие показатели, влияющие на ставку оплаты ЖКХ. Также в финансово-лицевом счете присутствуют сведения о собственниках помещения и жильцах.

Как выглядит номер лицевого счета

Номер лицевого счета представляет собой комбинацию цифр, которая несет определенное значение. Количество символов и их расшифровка будут также зависеть от типа Л/С. Например, банковский счет состоит из 20 цифр, в которых:

- Первые три цифры (1 раздел) говорят о группе банковского баланса, иными словами, кто и для каких целей открыл счет.

- Следующие две цифры (2 раздел) дают более полную информацию о специфике расчетов.

- Цифры с 6 по 8 (третий раздел) обозначают валюту счета.

- 9 цифра (4 раздел) — это ключ. Он нужен для того, чтобы определить, корректно ли обозначен счёт при обработке компьютером.

- В следующих 4 цифрах (5 раздел) зашифрован код отделения, в котором открыт Л/С.

- Последние 7 цифр (6 раздел) — это уникальный код клиента.

Несмотря на то что структура и количество знаков в лицевых счетах разного назначения отличаются, для всех номеров будут характерны строгий порядок символов и индивидуальность.

Об автореТатьяна Курчанова — получила образование в Алтайском государственном педагогическом университете — АлтГПУ (бывш. АлтГПА, БГПУ). Несколько лет проработала оператором колл-центра в ФинПромБанке. Неоднократно повышала квалификацию путем прохождения обучающих программ и тренингов. Более 3 лет писала статьи для крупных финансово-кредитных порталов России. [email protected]

Более 3 лет писала статьи для крупных финансово-кредитных порталов России. [email protected]

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 0

Банковский счет | Сберегательные счета

Текущий счет имеет первостепенное значение для всех, кто стремится к финансовой стабильности. Текущий счет позволяет вам помещать наличные или чеки на один счет. Он позволяет выписывать чеки, снимать наличные, делать покупки в Интернете или использовать дебетовую карту, чтобы не использовать наличные. Текущие счета являются наиболее популярными для физических и юридических лиц, управляющих доходами и расходами. Услуги по расчету счетов многочисленны и удобны.

Текущие счета являются наиболее популярными для физических и юридических лиц, управляющих доходами и расходами. Услуги по расчету счетов многочисленны и удобны.

На банковском счете ваши деньги застрахованы и защищены Федеральной корпорацией страхования депозитов (FDIC) от пожара, кражи и других опасностей.Не нужно беспокоиться о том, что ваши деньги «не в ваших руках». Банки — самое безопасное место для ваших средств.

Кроме того, текущие счета избавят вас от необходимости платить за вещи наличными. В то время как наличные могут быть легкими для небольших покупок, вы можете выписать чек для более дорогих покупок, таких как лекарства, продукты и счета за коммунальные услуги. Фактически, некоторые страховые и коммунальные компании требуют оплаты чеком или денежным переводом. Ваша собственная учетная запись сэкономит вам комиссионные, необходимые для покупки денежного перевода, и сэкономит время на его получение.

Многие работодатели предлагают удобство прямого депозита. Как показывает срок, ваша зарплата будет зачислена непосредственно на ваш текущий счет в день оплаты. Вам больше не нужно беспокоиться о том, чтобы вовремя прийти в банк, чтобы убедиться, что на вашем счете есть деньги. Все ваши транзакции, включая депозиты, снятие средств и платежи, можно просмотреть в ежемесячной выписке, отправленной по почте или по электронной почте. Это позволяет вам легко отслеживать свои деньги и создавать бюджет, соответствующий вашему финансовому положению.

Как показывает срок, ваша зарплата будет зачислена непосредственно на ваш текущий счет в день оплаты. Вам больше не нужно беспокоиться о том, чтобы вовремя прийти в банк, чтобы убедиться, что на вашем счете есть деньги. Все ваши транзакции, включая депозиты, снятие средств и платежи, можно просмотреть в ежемесячной выписке, отправленной по почте или по электронной почте. Это позволяет вам легко отслеживать свои деньги и создавать бюджет, соответствующий вашему финансовому положению.

Пожалуй, наиболее удобной функцией для проверки счетов является дебетовая карта. Дебетовая карта действует как кредитная карта; однако деньги списываются прямо с вашего счета. Нет ежемесячных счетов для оплаты и нет высоких процентных сборов. С картой больше нет необходимости носить с собой наличные, так как большинство магазинов принимают дебетовые карты. Если вы потеряете кошелек, не нужно беспокоиться о своих деньгах, все, что вам нужно сделать, это позвонить в свой банк, и они аннулируют вашу текущую карту и выдадут вам новую. Дебетовая карта также является удобным способом покупки товаров в Интернете, не выходя из дома, или для оплаты счетов, не беспокоясь о своевременной отправке чека.

Дебетовая карта также является удобным способом покупки товаров в Интернете, не выходя из дома, или для оплаты счетов, не беспокоясь о своевременной отправке чека.

Если вы являетесь владельцем малого бизнеса, онлайн-текущие счета легко доступны, чтобы упростить выполнение многих повседневных операций. Эти учетные записи могут предлагать дополнительные функции и могут требовать ежемесячной платы. Однако эти функции удобны и просты: например, прием электронных платежей или отправка электронных платежей поставщикам или выплата заработной платы вашим сотрудникам прямо на их счет.Многие из этих онлайн-аккаунтов также поставляются с рядом инструментов планирования и программного обеспечения, которые помогут вам с легкостью управлять своей учетной записью. Текущие счета важны для всех, кто хочет сделать личные финансы простыми и удобными. Функции, предлагаемые банками, позволяют легко получить доступ к счету, чтобы вы могли поддерживать финансовую стабильность.

Изменить информацию о банковском счете

Изменить информацию о банковском счете Вы можете настроить платежную информацию банковского счета для своей учетной записи в любое время. Если служба поддержки клиентов изменила метод выставления счетов по умолчанию на кредитную карту, информация о вашем банковском счете будет использоваться для выставления счетов за услуги только в том случае, если платежный шлюз не сможет списать средства с вашей кредитной карты.

Если служба поддержки клиентов изменила метод выставления счетов по умолчанию на кредитную карту, информация о вашем банковском счете будет использоваться для выставления счетов за услуги только в том случае, если платежный шлюз не сможет списать средства с вашей кредитной карты.

Для редактирования информации о банковском счете:

Шаг 1: Щелкните Редактировать. Снова появляется страница платежной информации с редактируемыми полями.

Шаг 2. Внесите необходимые изменения в информацию о своем банковском счете.

Имя в учетной записи — полное имя человека или компании, связанной с банковским счетом.

Тип счета — Тип банковского счета, связанный с номером счета: Чековый, Бизнес-чек или Сберегательный.

Тип владельца счета — тип владения, связанный с типом банковского счета: личный или деловой.

Номер маршрутизации ABA. Номер маршрутизации ABA — это девятизначный номер, который идентифицирует финансовое учреждение, связанное с банковским счетом.

Этот номер находится в нижнем левом углу чека.Номер счета — номер счета, связанный со сберегательным или текущим счетом в финансовом учреждении. Номер текущего счета находится внизу чека.

Название банка — название банка или финансового учреждения, в котором находится банковский счет клиента.

Bank City — город, в котором находится банк или финансовое учреждение, связанное с номером счета.

Состояние банка — штат, в котором находится банк или финансовое учреждение, связанное с номером счета.

Почтовый индекс банка — Почтовый индекс банка или финансового учреждения, связанного с номером счета.

Этот номер находится в нижнем левом углу чека.

Этот номер находится в нижнем левом углу чека.Примечание. В целях безопасности вся конфиденциальная информация отображается частично замаскированной даже в режиме редактирования. При обновлении учетной записи или маршрутного номера ABA обязательно вводите полные числа.

Шаг 3: Нажмите «Отправить», чтобы продолжить, или нажмите «Отмена», чтобы отменить действие. Откроется страница подтверждения платежной информации и авторизации платежа.

На странице «Подтверждение платежной информации и авторизация платежа» необходимо подтвердить

Управление банковскими счетами — Business Central

- 2 минуты на чтение

В этой статье

Банковская выверка должна выполняться через регулярные промежутки времени для всех ваших банковских счетов, чтобы гарантировать правильность кассовых отчетов компании.Вы делаете это, сравнивая и сопоставляя записи на ваших внутренних банковских счетах с банковскими операциями в вашем банке, а затем проводя остатки на своих внутренних банковских счетах, чтобы итоги были доступны менеджерам по финансам. Выверка банковских счетов также является практическим способом обнаружения и устранения недостающих платежей и ошибок бухгалтерского учета.

Вы можете выполнить задание на Банковском счете. Страница «Выверка », на которой вы сопоставляете (согласовываете) строки выписки по счету на левой панели с записями внутренней книги банковских счетов на правой панели.Кроме того, вы можете выполнить эту задачу на странице Журнал выверки платежей как часть обработки платежей, представленных в банковской выписке. На обеих страницах вы можете заполнить информацию о банковской выписке, импортировав файл или канал, и вы можете использовать предложения автоматического сопоставления.

Примечание

В версиях для Северной Америки вы также можете выполнить банковскую выверку по Bank Rec. Страница рабочего листа , которая лучше подходит для чеков и депозитов, но не предлагает импорт файлов банковских выписок.Чтобы использовать эту страницу вместо Bank Acc. Страница сверки , снимите флажок Bank Recon. с Авто. Сопоставьте поле на странице Настройка главной книги . Для получения дополнительной информации см. Согласование банковских счетов в разделе «Местные функции США».

Прежде чем вы сможете управлять своими банковскими счетами в Business Central, вы должны настроить каждый банковский счет как карту банковского счета. Кроме того, вы должны настроить электронные службы, которые вы можете использовать для импорта банковских выписок и экспорта файлов платежей.Для получения дополнительной информации см. Настройка банковского обслуживания.

В следующей таблице описана последовательность задач со ссылками на разделы, в которых они описаны.

Подсказка

Используйте банковскую выверку, чтобы проверить актуальность ваших книг, и не проводите выверку, пока вы не будете удовлетворены выверкой.

См. Также

Настройка банковского дела

Выверка банковских счетов

Автоматическое применение платежей и выверка банковских счетов

Перевод банковских средств

Управление дебиторской задолженностью

Управление кредиторской задолженностью

Работа с Business Central

Общие функции бизнеса

Банковский счет | Открыть текущий счет

Ипотечные инструменты и руководства

- Сколько я могу занять?

- Ставки по ипотечным кредитам

- Калькулятор ставок по ипотеке

- Принципиальное соглашение

- Руководство по покупке дома

- Руководство по подаче заявки на ипотеку

Все, что вам нужно знать

Наличие нескольких администраторов баз данных и одного банковского счета обычно не лучшая идея.Вместо этого лучше всего держать все, что связано с бизнесом, отдельно. 3 мин чтения

1. Отдельные банковские счета2. Преимущества отдельных банковских счетов

3. Зонтичные корпорации

4. DBA

5. Компании, которым требуется иметь отдельные банковские счета

6. Наличие одного банковского счета с несколькими администраторами баз данных

Обновлено 20 октября 2020 г.

Отдельные банковские счета

Если вы регистрируете свой бизнес под разными юридическими именами, лучше всего иметь разные банковские счета для каждого бизнес-названия.Это упрощает отслеживание доходов для каждого бизнеса.

Совместное использование счетов не только рискованно из-за невозможности должным образом отслеживать доход, но также может объединять обязательства каждого бизнеса. Поскольку большинство владельцев бизнеса предпочитают открывать несколько администраторов баз данных для ограничения ответственности, это противоречит цели. Совместное использование фондов может ограничить возможность разделения обязательств.

Это не относится к разделению различных предприятий под одним и тем же идентификационным номером налогоплательщика.Вам не нужно иметь отдельные банковские счета, если только у вас нет отдельных администраторов баз данных. Многие банки даже не взимают плату за открытие отдельных банковских счетов, что значительно упростит бухгалтерский и налоговый процесс.

Преимущества отдельных банковских счетов

В большинстве случаев для бизнеса имеет смысл открывать отдельные банковские счета у разных администраторов баз данных. Вот некоторые из наиболее распространенных преимуществ:

- Упрощенный процесс бухгалтерского учета: у вас есть два отдельных дохода, и вы можете планировать соответственно.

- Требуется: многие банки требуют, чтобы у разных предприятий были разные счета.

- Больше возможностей для оценки успеха бизнеса: когда фонды разделены, вы можете лучше определять прибыль, убытки и налоговые критерии.

- Меньше ответственности: если на вас подадут в суд или вызовут в суд, может быть очень сложно управлять несколькими предприятиями DBA на одном банковском счете. В некоторых штатах даже есть особые законы, требующие, чтобы для сборов использовалось только название банка DBA.

Зонтичные корпорации

Зонтичная компания — это бизнес, созданный с целью охвата всех находящихся под ним компаний.Если у вас есть одна зонтичная корпорация с множеством компаний под ней, можно иметь один банковский счет, который разделяет платежи на отдельные бизнес-группы.

DBA

Администратор баз данных определяется как имя, «ведущее дело как». Регистрация администратора баз данных означает, что вы ведете бизнес под именем, отличным от вашего собственного. Индивидуальные предприниматели и партнерства могут вести бизнес от своего имени или в качестве администратора базы данных. DBA — это когда штат позволяет вам работать под другим названием компании.

Перед тем, как выбрать имя администратора базы данных, важно убедиться, что оно доступно и не нарушает чьи-либо права на патент или интеллектуальную собственность. DBA не означает, что создается новый бизнес. Вместо этого это просто означает, что та же компания работает под новым названием. Любые деловые действия, такие как продажа акций или продажа бизнеса, не могут осуществляться от имени администратора базы данных. Такие сделки должны включать официальное название компании.

Компании, которым необходимо иметь отдельные банковские счета

Некоторым предприятиям требуется иметь отдельные банковские счета.В следующих случаях может потребоваться, чтобы у вашей компании был отдельный счет:

- Если ваша компания является отдельным юридическим лицом

- Если вы работаете как ООО или корпорация

Компании, зарегистрированные как индивидуальные предприниматели или партнерства, не обязаны иметь администратора баз данных и, следовательно, также не обязаны иметь отдельный банковский счет.

Наличие одного банковского счета с несколькими администраторами баз данных

Если это не запрещено, вы можете законно иметь один банковский счет с несколькими администраторами баз данных.Хотя обычно это не рекомендуется, некоторые владельцы бизнеса могут посчитать, что это лучшее решение для их установки. Если у вас должен быть один банковский счет с несколькими администраторами баз данных, помните о следующих советах:

- Поместите платежные инструкции и условия в расчетное предложение. Клиентов могут попросить вспомнить номер своей учетной записи для лучшего отслеживания.

- Создайте организованный регистр продаж, который тщательно отслеживает доход каждого администратора базы данных.

- Вести подробный учет в кассовой книге.

Важно иметь надежный бухгалтерский процесс. Если вас проверят или предъявят иск, вам нужно будет получить информацию организованным образом. В противном случае это может стать действительно беспорядочным, и вам, возможно, придется платить больше налогов или обязательств, чем при настройке нескольких банковских счетов.

Если вам нужна помощь с несколькими администраторами баз данных на одном банковском счете, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel.