Аналитики назвали самые доходные вложения 2019 года — РБК

Двузначный доход в 2019 году российским инвесторам принесли вложения в акции и долгосрочные государственные еврооблигации. Покупка же долларов на рубли — самый выигрышный вариант 2018-го — в ушедшем году привела к убыткам

Фото: Евгений Разумный / Ведомости / ТАСС

Самую высокую рублевую доходность в 2019 году показали российские долгосрочные еврооблигации и облигации федерального займа (ОФЗ), акции российских компаний, в том числе «Сургутнефтегаза» и «Газпрома», а из драгоценных металлов — палладий, рассказали опрошенные РБК аналитики. Вложения в иностранную валюту, которые в 2018 году были для россиян самой выгодной инвестицией, принесли убытки.

Ключевым событием для мировых рынков в прошлом году стало изменение политики Федеральной резервной системы (ФРС) США, которая перешла от планомерного повышения ставок к их снижению, замечает управляющий директор «Ренессанс Капитала» Максим Орловский: с лета американский регулятор снизил ставку трижды, в общей сложности на 0,75 п.

Акции и облигации показали один из лучших результатов за весь текущий экономический цикл (после кризиса 2008 года), заметил ведущий стратег «Атона» Алексей Каминский, чуть бледнее выглядели сырьевые рынки, но в абсолютном выражении их рост в целом тоже оказался весьма впечатляющим.

adv.rbc.ru

Вложения в облигации

adv.rbc.ru

Покупка российских долларовых облигаций с погашением в 2028 году была самой популярной «российской идеей 2019 года» как среди квалифицированных, так и среди неквалифицированных инвесторов, сообщил руководитель управления по работе с финансовыми активами Ситибанка Михаил Знаменский.

Эксперты также отметили 10-летние ОФЗ с погашением 19 января 2028 года, подросшие в цене на 16% и принесшие купонный доход более 7%. «Для такого консервативного безрискового инструмента, как ОФЗ, подобный уровень доходности — уникальная ситуация. Инвесторы, которые покупали длинные выпуски ОФЗ 2027–2030 годов в самом начале года, получили очень хороший результат», — подчеркнул инвестиционный стратег «БКС Премьер» Александр Бахтин. Совокупный доход в рублях по 10-летним выпускам составил 23% до выплаты налогов, что стало одним из самых высоких результатов на развивающихся рынках, а после выплаты — около 21%, оценил аналитик Газпромбанка Илья Фролов.

Российские акции

Акции российских компаний в 2019 году стали одним из самых доходных вложений в мире, напомнил Фролов: рост номинированного в рублях индекса Мосбиржи составил 28%, а индекс РТС, отражающий доходность в долларах США, вырос на 45% (рубль к доллару за 2019 год укрепился). Для сравнения: в среднем высоко дивидендные акции развивающихся рынков (биржевые фонды ETF в иностранной валюте) принесли бы инвестору около 25% в долларах, отмечает Знаменский.

Человек мог получить близкий к таким уровням доход, если бы через брокерский счет сформировал схожий с индексом портфель акций или купил готовую индексную корзину через один из торгуемых биржевых фондов (ETF). Еще около 7% могли принести дивиденды. Таким образом, полная доходность вложений в рублях по простой пассивной индексной стратегии составила бы порядка 35%, заключил Фролов, правда, подоходный налог в 13% сократил бы доходность примерно до 30%.

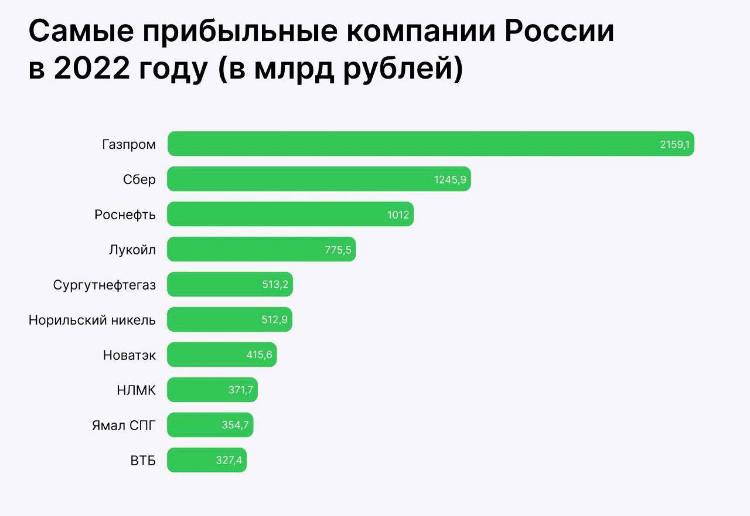

Сделав ставку на отдельные российские акции, можно было заработать еще больше, продолжил эксперт: лидерами роста стали бумаги АФК «Система» (+89% в рублях), «Сургутнефтегаза» (+89%), «Россетей» (+78%), «Газпрома» (+67%) и «Норникеля» (+49%). А с учетом выплаченных в последние 12 месяцев дивидендов полная доходность инвестиций до налогов составила 77% по акциям «Газпрома» и 66% — по акциям «Норникеля», уточнил он. Именно благодаря долгожданному изменению дивидендной политики инвесторы вновь заинтересовались «Газпромом», поясняет Орловский, а на бумагах «Норникеля», одного из крупнейших производителей палладия, не могло не сказаться удорожание металла с начала года на 60%.

А с учетом выплаченных в последние 12 месяцев дивидендов полная доходность инвестиций до налогов составила 77% по акциям «Газпрома» и 66% — по акциям «Норникеля», уточнил он. Именно благодаря долгожданному изменению дивидендной политики инвесторы вновь заинтересовались «Газпромом», поясняет Орловский, а на бумагах «Норникеля», одного из крупнейших производителей палладия, не могло не сказаться удорожание металла с начала года на 60%.

Бумаги «Сургутнефтегаза» и АФК «Система» раньше были аутсайдерами, напоминает Орловский, при этом рост обыкновенных акций «Сургутнефтегаза», как и прежде, окружен множеством слухов и спекуляций, а бумаги АФК «Система» взлетели на фоне улучшения показателей МТС и продажи ряда активов. Акции «Сургутнефтегаза» феноменально выросли с конца августа, почти удвоив стоимость компании, заметил Вакорин. Формальным поводом для взлета котировок стала информация о создании «дочки» для проведения операций с ценными бумагами на открытом рынке, отметил президент «Финама» Владислав Кочетков.

Инвестиции в акции США

Розничным инвесторам также доступны американские акции, которые можно приобрести через Санкт-Петербургскую биржу, напомнил Фролов: индекс широкого рынка США S&P 500 с начала года вырос более чем на 29%, а отдельные акции продемонстрировали еще более впечатляющие результаты. Например, бумаги Apple с начала года подорожали на 86% в долларах, говорит Вакорин: их можно было купить через Санкт-Петербургскую биржу по $157 за штуку. Доходность бумаг в рублях составила, соответственно, около 74%. Бахтин выделяет также доступные россиянам бумаги американского производителя электроники AMD (+152% в долларах или около 140% в рублях), корпорации Lam Research (+116,5% в долларах или более 100% в рублях), поставщика систем для полупроводниковой промышленности KLA-Tencor Corporation (+99,7% в долларах или более 85% в рублях) и ретейлера Target (+95% в долларах или более 80% в рублях).

Валюта

Интересным активом в текущем году стала отечественная валюта, укрепившая свои позиции по отношению к американскому доллару на 11,5%, замечает Кочетков. А вот иностранная валюта могла стать наименее удачным вариантом вложений 2019 года на фоне заметного укрепления рубля и снижения ставок по вкладам в крупнейших банках, говорит Фролов. Процентные ставки по долларовым вкладам в российских банках не могли покрыть укрепление рубля.

А вот иностранная валюта могла стать наименее удачным вариантом вложений 2019 года на фоне заметного укрепления рубля и снижения ставок по вкладам в крупнейших банках, говорит Фролов. Процентные ставки по долларовым вкладам в российских банках не могли покрыть укрепление рубля.

Биткоин (BTC) c начала года вырос в цене на 80% в долларах или почти на 70% в рублях, отмечает Бахтин. «Он остается одним из наиболее волатильных активов — диапазон движения котировок в этом году составляет $3462–13764», — говорит эксперт.

Драгоценные металлы

Золото в 2019 году неожиданно сильно дорожало из-за растущего риска замедления мировой экономики на фоне эскалации торговых войн и снижения процентных ставок мировыми центробанками, заметил Фролов: с начала года цены на драгоценный металл увеличились на 18% в долларах. Однако покупать физический металл в текущем налоговом режиме невыгодно из-за необходимости уплаты НДС, а инвестиции через обезличенные металлические счета (ОМС) номинированы в рублях. С учетом того что курс с начала года окреп более чем на 10%, реальная доходность по инвестициям через металлические счета не превышает 6%, продолжил эксперт.

С учетом того что курс с начала года окреп более чем на 10%, реальная доходность по инвестициям через металлические счета не превышает 6%, продолжил эксперт.

Около 7% можно было заработать на инвестициях через ОМС в платину, серебро не изменилось в цене. Исключением стал палладий, подорожавший на 39% в рублях. Металл вырос в цене на фоне дефицита и высокого спроса со стороны автомобильной промышленности, поясняет Бахтин. Однако спекулятивные операции с металлами через ОМС могут быть не слишком удобными из-за особенностей российского налогообложения, заключает Фролов.

В январе лидерами роста стали фонды акций

ico-timeline- 2023

- 2022

Доступные инвестиции в физическое золото

10 февраля 2023 8 800 301-16-16 arrowarrow АО УК «Первая» зарегистрировано Московской регистрационной палатой 01. 04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО УК «Первая» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, наб. Пресненская, д. 12, этаж 40, на сайте https:/www.first-am.ru, по телефону: 8 800 301 1616. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении).

04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО УК «Первая» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, наб. Пресненская, д. 12, этаж 40, на сайте https:/www.first-am.ru, по телефону: 8 800 301 1616. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении).

04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Первая – Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Первая – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Первая – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Первая – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ОПИФ рыночных финансовых инструментов «Первая – Глобальный» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ рыночных финансовых инструментов «Первая – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.

04.1997 за № 0011-46360962. ОПИФ рыночных финансовых инструментов «Первая – Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ рыночных финансовых инструментов «Первая – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ рыночных финансовых инструментов «Первая – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ рыночных финансовых инструментов «Первая – Электроэнергетика» – правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ОПИФ рыночных финансовых инструментов «Первая – Глобальный» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ рыночных финансовых инструментов «Первая – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.

01.2018 года за №3445. Комбинированный ЗПИФ «Зарубежный рентный бизнес» — правила доверительного управления внесены в реестр Банком России 22 декабря 2020 года за № 4239-СД. ИПИФ финансовых инструментов «Первый Хедж Фонд» — правила доверительного управления внесены в реестр Банком России 10 июня 2020 года за № 4070-СД. ИПИФ финансовых инструментов «Второй Хедж Фонд» — правила доверительного управления внесены в реестр Банком России 15 марта 2021 года за № 4314-СД. ИПИФ финансовых инструментов «Международные облигации» — правила доверительного управления внесены в реестр Банком России 16 июня 2021 года за № 4471-СД. БПИФ рыночных финансовых инструментов «Первая — Фонд Корпоративные облигации» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. БПИФ рыночных финансовых инструментов «Первая — Фонд Ответственные инвестиции» — правила доверительного управления фондом зарегистрированы Банком России 14.09.2020 за № 4162. БПИФ рыночных финансовых инструментов «Первая — Фонд Консервативный смарт » — правила доверительного управления фондом зарегистрированы Банком России 24.

01.2018 года за №3445. Комбинированный ЗПИФ «Зарубежный рентный бизнес» — правила доверительного управления внесены в реестр Банком России 22 декабря 2020 года за № 4239-СД. ИПИФ финансовых инструментов «Первый Хедж Фонд» — правила доверительного управления внесены в реестр Банком России 10 июня 2020 года за № 4070-СД. ИПИФ финансовых инструментов «Второй Хедж Фонд» — правила доверительного управления внесены в реестр Банком России 15 марта 2021 года за № 4314-СД. ИПИФ финансовых инструментов «Международные облигации» — правила доверительного управления внесены в реестр Банком России 16 июня 2021 года за № 4471-СД. БПИФ рыночных финансовых инструментов «Первая — Фонд Корпоративные облигации» – правила доверительного управления фондом зарегистрированы Банком России 25.07.2019 за № 3785. БПИФ рыночных финансовых инструментов «Первая — Фонд Ответственные инвестиции» — правила доверительного управления фондом зарегистрированы Банком России 14.09.2020 за № 4162. БПИФ рыночных финансовых инструментов «Первая — Фонд Консервативный смарт » — правила доверительного управления фондом зарегистрированы Банком России 24.

11.2021 за № 4678. БПИФ рыночных финансовых инструментов «Первая — Фонд Глобальный портфель» — правила доверительного управления фондом зарегистрированы Банком России 20.12.2021 за № 4778. БПИФ рыночных финансовых инструментов «Первая — Фонд Сберегательный» — правила доверительного управления фондом зарегистрированы Банком России 20.09.2021 за № 4607. БПИФ рыночных финансовых инструментов «Первая — Фонд Топ Российских акций» – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Первая — Фонд Государственные облигации» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Первая — Фонд Российские еврооблигации» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Первая — Фонд Американские акции» – правила доверительного управления фондом зарегистрированы Банком России 19.

11.2021 за № 4678. БПИФ рыночных финансовых инструментов «Первая — Фонд Глобальный портфель» — правила доверительного управления фондом зарегистрированы Банком России 20.12.2021 за № 4778. БПИФ рыночных финансовых инструментов «Первая — Фонд Сберегательный» — правила доверительного управления фондом зарегистрированы Банком России 20.09.2021 за № 4607. БПИФ рыночных финансовых инструментов «Первая — Фонд Топ Российских акций» – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555. БПИФ рыночных финансовых инструментов «Первая — Фонд Государственные облигации» – правила доверительного управления фондом зарегистрированы Банком России 24.12.2018 за № 3629. БПИФ рыночных финансовых инструментов «Первая — Фонд Российские еврооблигации» – правила доверительного управления фондом зарегистрированы Банком России 28.12.2018 за № 3636. БПИФ рыночных финансовых инструментов «Первая — Фонд Американские акции» – правила доверительного управления фондом зарегистрированы Банком России 19. 03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Первая – Локальный» – правила доверительного управления фондом зарегистрированы Банком России 01.03.2022 за № 4860. ОПИФ рыночных финансовых инструментов «Первая – Фонд облигаций с выплатой дохода» – правила доверительного управления зарегистрированы Банком России 06.06.2022 за № 4978. ОПИФ рыночных финансовых инструментов «Первая – Фонд смешанный с выплатой дохода» – правила доверительного управления зарегистрированы Банком России 06.06.2022 за № 4979. ОПИФ рыночных финансовых инструментов «Первая – Фонд акций с выплатой дохода» – правила доверительного управления зарегистрированы Банком России 06.06.2022 за № 4980. БПИФ рыночных финансовых инструментов «Первая — Фонд Доступное золото» – правила доверительного управления фондом зарегистрированы Банком России 11.08.2022 за № 5061. БПИФ рыночных финансовых инструментов «Первая – Сберегательный в юанях» – правила доверительного управления фондом зарегистрированы Банком России 22.12.

03.2019 за № 3692. ОПИФ рыночных финансовых инструментов «Первая – Локальный» – правила доверительного управления фондом зарегистрированы Банком России 01.03.2022 за № 4860. ОПИФ рыночных финансовых инструментов «Первая – Фонд облигаций с выплатой дохода» – правила доверительного управления зарегистрированы Банком России 06.06.2022 за № 4978. ОПИФ рыночных финансовых инструментов «Первая – Фонд смешанный с выплатой дохода» – правила доверительного управления зарегистрированы Банком России 06.06.2022 за № 4979. ОПИФ рыночных финансовых инструментов «Первая – Фонд акций с выплатой дохода» – правила доверительного управления зарегистрированы Банком России 06.06.2022 за № 4980. БПИФ рыночных финансовых инструментов «Первая — Фонд Доступное золото» – правила доверительного управления фондом зарегистрированы Банком России 11.08.2022 за № 5061. БПИФ рыночных финансовых инструментов «Первая – Сберегательный в юанях» – правила доверительного управления фондом зарегистрированы Банком России 22.12. 2022 за № 5230.

2022 за № 5230.4 Российские акции для покупки по низкой цене и с высокими дивидендами

Несмотря на статус России как так называемой страны «БРИК», российские акции для покупки не вызывают особого внимания и интереса. Даже в деловых СМИ большая часть освещения, связанного с Россией, сосредоточена на сговоре, связанном с выборами, или на отношениях президента Трампа с президентом Путиным. Несмотря на освещение в новостях, инвесторы должны знать о двух фактах. Во-первых, санкции в отношении России эпохи Обамы остаются в силе. На самом деле, многие политики в обеих партиях хотят еще больше ужесточить их.

Во-вторых, российский рынок стал чрезвычайно дешевым. Из крупных стран мира Россия стала одной из самых дешевых по таким показателям, как отношение цены к прибыли (P/E) и соотношение цены к балансовой стоимости (P/B). Он также может похвастаться одним из самых высоких показателей средней дивидендной доходности. Текущий средний коэффициент P/E составляет чуть выше 7,5. После недавнего падения цен на нефть он упал до уровня, в 3,5 раза превышающего прибыль. Это сопоставимо с почти 22 в Соединенных Штатах.

После недавнего падения цен на нефть он упал до уровня, в 3,5 раза превышающего прибыль. Это сопоставимо с почти 22 в Соединенных Штатах.

Российские условия оправдывают более низкий P/E во многих отношениях. Да, Россия стала клептократией. Наблюдение за тем, как прибыль перекачивается в пользу правящего класса, по-прежнему вызывает законную озабоченность. Американцы также найдут немного российских акций на основных биржах США. Большинство крупных российских компаний по-прежнему торгуют на внебиржевых рынках. Более того, если США введут более жесткие санкции, прибыль может снизиться.

Однако у всего есть своя цена, и многие готовы инвестировать, несмотря на опасность. Инвестор Джим Роджерс, бывший партнер Джорджа Сороса, открыл позиции в России. Другие американские инвесторы также нашли для покупки российские акции. Инвесторы, способные справиться с надвигающимися геополитическими рисками, могут неплохо заработать. Инвесторам следует обратить особое внимание на эти четыре компании:

Российские акции для покупки: Сбербанк (SBRCY)

Источник: Shutterstock

Сбербанк (OTCMKTS: SBRCY ) — одна из крупнейших российских компаний по рыночной капитализации. При оценке почти в 65 миллиардов долларов даже нефтяные гиганты в России не могут сравниться с ним по размеру. Московский банковский гигант предоставляет розничные, коммерческие и инвестиционные банковские услуги в России. Сбербанк утверждает себя в качестве основного источника дохода для 0,66% российских семей через более чем 14 000 банковских отделений в России. Компания также сообщила, что ей принадлежит 45,8% розничных банковских депозитов в России. Сбербанк расширил свою деятельность в других странах, особенно в Восточной и Центральной Европе. Он также поддерживает операции даже в Соединенных Штатах.

При оценке почти в 65 миллиардов долларов даже нефтяные гиганты в России не могут сравниться с ним по размеру. Московский банковский гигант предоставляет розничные, коммерческие и инвестиционные банковские услуги в России. Сбербанк утверждает себя в качестве основного источника дохода для 0,66% российских семей через более чем 14 000 банковских отделений в России. Компания также сообщила, что ей принадлежит 45,8% розничных банковских депозитов в России. Сбербанк расширил свою деятельность в других странах, особенно в Восточной и Центральной Европе. Он также поддерживает операции даже в Соединенных Штатах.

Компания начинала как сберегательная касса, но выросла за счет приобретения. Его рост продолжается, так как за последние пять лет средний рост выручки составил 18,9% в год. Чистая прибыль выросла на 16,5% в годовом исчислении за тот же период.

Несмотря на массовый рост, инвесторам следует добавить Сбербанк в список возможных для покупки российских акций. Акции SBRCY торгуются с прибылью чуть более чем в 5,6 раза. Дивиденды также стали щедрыми. Недавнее увеличение привело к тому, что дивиденды составили чуть более 76 центов на акцию. Таким образом, дивидендная доходность компании составляет около 6,3%. Для тех, кто может выдержать риск, акции SBRCY предлагают более высокую дивидендную доходность и более низкий P/E, чем любой сопоставимый банк в США или Западной Европе.

Дивиденды также стали щедрыми. Недавнее увеличение привело к тому, что дивиденды составили чуть более 76 центов на акцию. Таким образом, дивидендная доходность компании составляет около 6,3%. Для тех, кто может выдержать риск, акции SBRCY предлагают более высокую дивидендную доходность и более низкий P/E, чем любой сопоставимый банк в США или Западной Европе.

Российские акции для покупки: Роснефть Ойл Ко (ОАО)

Источник: Shutterstock

Роснефть (ОТМКТС: ОАОЯ ) также обладает одной из самых высоких капитализаций среди российских компаний. Компания стала доминирующим игроком в нефтяной отрасли России как в области добычи, так и переработки. «Роснефть» была создана в 1993 году российским государством. Несмотря на то, что она была зарегистрирована в 1995 году, российское правительство сохраняет за собой основной контроль. Он экспортирует большую часть нефти, не используемой в России, в Европу и Азию.

Недавний рост акций «Роснефти» делает ее одной из самых привлекательных для покупки российских акций. Акции ОАОY выросли более чем вдвое по сравнению с минимумами 2016 года. Только с апреля он вырос на 47%. В предыдущем квартале прибыль увеличилась более чем в три раза. Недавно он побил рекорды денежных потоков на фоне роста цен на нефть и ослабления рубля. В результате компания теперь начала выплачивать долги, которые она накопила, приобретая конкурентов и покупая активы за рубежом.

Акции ОАОY выросли более чем вдвое по сравнению с минимумами 2016 года. Только с апреля он вырос на 47%. В предыдущем квартале прибыль увеличилась более чем в три раза. Недавно он побил рекорды денежных потоков на фоне роста цен на нефть и ослабления рубля. В результате компания теперь начала выплачивать долги, которые она накопила, приобретая конкурентов и покупая активы за рубежом.

Акции ОАОY торгуются с форвардным P/E около 4,6, что близко к текущим средним показателям по России. Дивиденд — около 27 центов на акцию — представляет собой доходность чуть менее 4,2%. В прошлом году компания перешла на выплату дивидендов два раза в год. По настоянию президента Путина компания согласилась поделиться большей частью своих денежных средств, что привело к значительному увеличению дивидендов.

Поскольку это остается российской компанией, геополитические опасности по-прежнему представляют угрозу. Однако с учетом падения P/E, роста дивидендов и повышения цены акций инвесторы должны решить, перевешивают ли риски потенциальную прибыль от акций ОАОY.

Российские акции для покупки: Газпром (OGZPY)

Источник: Shutterstock

В то время как Роснефть доминирует в нефтяном секторе, Газпром (ОТСМКТС: OGZPY ) является доминирующей газовой компанией в России. Хотя многие, возможно, видели рекламу «Газпрома» во время чемпионата мира по футболу, проводимого в России, немногие инвесторы знают об этом хорошо. На самом деле, она обладает огромным рыночным и геополитическим влиянием, что делает ее одним из наиболее привлекательных для покупки российских акций. Благодаря своим огромным запасам и близости к своим западным соседям, она является доминирующей газовой компанией в Европе. Российское правительство также владеет контрольным пакетом акций, поэтому оно остается влиятельным в политическом отношении.

Однако, как и многие современные российские компании, она предлагает привлекательную оценку. Акции OGZPY в настоящее время торгуются с прибылью чуть более чем в четыре раза. Акции также торгуются с коэффициентом PB 0,26. Таким образом, его рыночная капитализация составляет около 49 миллиардов долларов, хотя собственный капитал его акционеров составляет почти 190 миллиардов долларов! Это дает Газпрому более крупную долю в акционерном капитале, чем Сбербанк или Роснефть. Из-за колебаний валютных курсов дивиденды варьируются. Однако текущие дивиденды составляют чуть более 25 центов на акцию. Это составляет дивидендную доходность около 5,7%.

Акции также торгуются с коэффициентом PB 0,26. Таким образом, его рыночная капитализация составляет около 49 миллиардов долларов, хотя собственный капитал его акционеров составляет почти 190 миллиардов долларов! Это дает Газпрому более крупную долю в акционерном капитале, чем Сбербанк или Роснефть. Из-за колебаний валютных курсов дивиденды варьируются. Однако текущие дивиденды составляют чуть более 25 центов на акцию. Это составляет дивидендную доходность около 5,7%.

Акции также пострадали от длительного падения. При цене чуть менее 4,50 доллара за акцию она торгуется более чем на 85% ниже рекордного максимума в 30 долларов за акцию, достигнутого в 2008 году. Я не прогнозирую скачка до рекордного максимума в ближайшее время. Действительно, на этом рынке инвесторы сталкиваются с опасностями, с которыми они не столкнулись бы с американскими акциями. Она также сталкивается с конкуренцией со стороны «Роснефти», которая хочет играть более заметную роль в газовой отрасли. Тем не менее, акции OGZPY дают инвесторам возможность купить доминирующую компанию в одном из важнейших секторов России чуть более чем за 25% ее балансовой стоимости. Этот фактор сам по себе должен вызывать интерес.

Этот фактор сам по себе должен вызывать интерес.

Российские акции для покупки: «Мобильные ТелеСистемы» (MBT)

Источник: Shutterstock

Среди российских акций для покупки «Мобильные ТелеСистемы» (NYSE: MBT ) служит T6 90 ) или Verizon (NYSE: VZ ) России. Он предлагает услуги фиксированной широкополосной связи, беспроводной связи и платного телевидения в стране. Сейчас он является крупнейшим оператором беспроводной связи в стране. Компания также продает услуги беспроводной связи в некоторых бывших советских республиках, включая Украину и Армению.

Последние десять лет акции дешевели. Они торгуются примерно на 80% ниже своего максимума 2008 года и примерно на 65% ниже максимума, достигнутого в 2013 году. Тем не менее, это привело к тому, что акции достигли текущего значения P/E около 8,6. Хотя по нынешним российским стандартам это кажется высоким, акции ОБТ могут, наконец, подняться выше.

Среднее значение P/E для акций ОБТ за последние пять лет составило около 11,2. Более того, ожидается, что после нескольких лет падения прибыли рост прибыли развернется. Аналитики прогнозируют среднегодовой рост доходов на 10,4% в течение следующих пяти лет. В этом году компания выплатила дивиденды в размере чуть более 74 центов на акцию. Таким образом, дивидендная доходность составляет немногим более 9%.

Даже если P/E упадет до текущего среднего российского показателя, инвесторы могут получить существенную прибыль, ожидая роста этих акций. Кроме того, по сравнению с аналогами в США, по акциям MBT выплачиваются более высокие дивиденды при более низком коэффициенте. Учитывая потенциальную доходность и положение МВТ в телекоммуникационной отрасли России, инвесторы могут преуспеть, несмотря на коэффициент P/E «выше среднего».

На момент написания этой статьи Уилл Хили не владел ни одной из вышеупомянутых акций. Вы можете Следите за Уиллом в Твиттере на @HealyWriting.

Дивидендная доходность России подавляет опасения по поводу санкций, поскольку акции бьют рекорды Аналитики говорят, что риск для России улучшается, есть все шансы, что ралли акций продолжится.

ФОТОГРАФИЯ: Буквы MOEX изображены на Московской бирже на фоне Кремля и отеля Four Seasons в Москве, Россия, 26 мая 2017 г. REUTERS/Сергей Карпухин/Фото из архива

Экономический рост России был вялым после введения западных санкций в 2014 году, но отсутствие новых санкций, высокие цены на нефть и улучшенный суверенный кредитный рейтинг привлекают инвесторов, жаждущих риска.

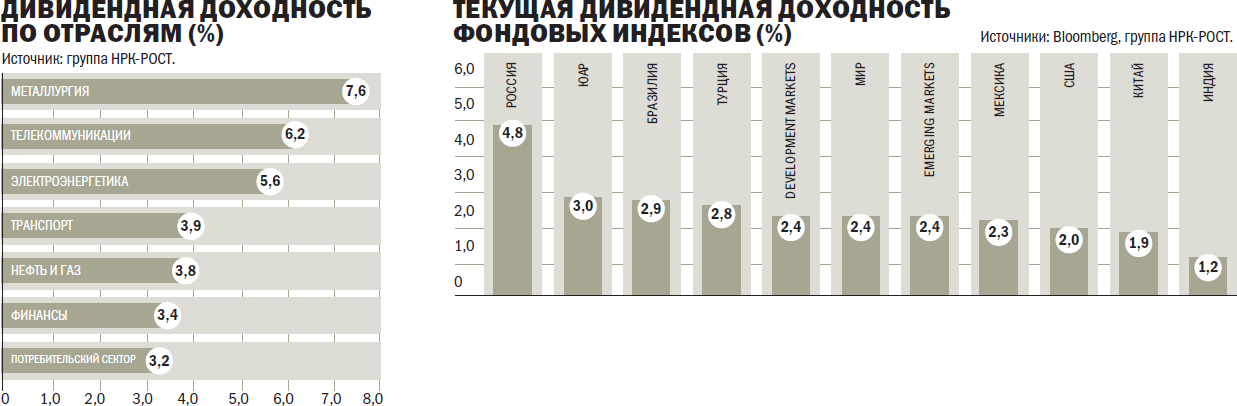

Средняя доходность по дивидендам компаний, котирующихся на российском рублевом индексе Московской биржи .IMOEX, в августе превысила доходность по суверенным облигациям России. Инвесторы с фиксированным доходом, возможно, с тех пор начали рассматривать некоторые акции как «квазиинструменты с фиксированным доходом», сказал Эрик ДеПой, стратег по акциям Газпромбанка.

Дивидендная доходность с мая колеблется на уровне около 7% по сравнению с доходностью в пятницу около 6,36% по эталонным 10-летним казначейским облигациям ОФЗ RU10YT=RR в пятницу.

Доходность облигаций достигла 11-летнего минимума в 6,31% после того, как российский центральный банк в прошлом месяце в четвертый раз в этом году снизил процентные ставки, понизив ключевую ставку до 6,50%. Доходность облигаций изменяется обратно пропорционально ценам.

(ГРАФИКА: Дивидендная доходность по отношению к доходности облигаций — )

СНИЖЕНИЕ РИСКА

Индекс Московской биржи упал с рекордно высокого уровня, достигнутого ранее в ноябре, но аналитики считают, что устойчивый спрос со стороны инвесторов означает, что российские активы могут восстановиться.

«Стоимость премии за риск, которую инвесторы видят в России, снизилась до уровня, существовавшего до введения санкций», — сказал Искандер Луцко, руководитель отдела исследований ITI Capital. «У российского рынка есть потенциал обновить эти максимумы».

Пятилетний курс свопа на дефолт по кредиту в России, показатель суверенного риска, закрылся в четверг на рекордно низком уровне в 70,43 доллара. RUGV5YUSAC=R

RUGV5YUSAC=R

Санджив Бхатиа, основатель и директор по информационным технологиям Pembroke Emerging Markets в Лондоне, сказал, что его фонд «очень взволнован» Россией, но инвестировал туда на 50% меньше, чем мог бы из-за риска санкций.

Корпоративное управление также остается проблемой, сказал Джон-Пол Смит из консалтинговой компании Ecstrat, специализирующейся на развивающихся рынках, которая известна тем, что предсказывала российский кризис 1998 года.

(ГРАФИКА: Российские акции — )

ДИВИДЕНДНЫЙ ФАКТОР

Высокие дивидендные доходы привели к резкому росту российских рынков в 2019 году, а газовый гигант Газпром GAZP.MM, который составляет 10% индекса, вырос более чем на 80% в долларовом выражении в этом году.

«Вам даже не нужны другие вещи, чтобы преуспеть, если это произойдет, хотя другие вещи преуспели», — сказал Уильям Скоулз, инвестиционный директор Aberdeen Standard Investments.

Акции «Газпрома» подскочили после их предложения о выплате дивидендов в июне в ответ на давление Министерства финансов России с требованием выплачивать госкомпаниям не менее 50% чистой прибыли в виде дивидендов.