Реструктуризация долга – это спасение должника?

Сейчас осталось очень мало людей, которые ни разу еще не сталкивались с необходимостью взять деньги в кредит.

Не имеет значения, будь это кредит на машину, или более крупный кредит для бизнеса – не всегда все идет гладко. Случается так, что выплачивать займ становится крайне сложно.

Несмотря на то, что банк изначально предлагает определенные неизменные договоренности, иногда он готов идти навстречу должнику. Ведь если у человека нет возможности полноценно выплачивать сумму по установленным правилам, важно вернуть ее любым способом, пусть и приходится создавать для заемщика более льготные условия.

Именно в таких случаях банк может предложить такую услугу как реструктуризация долга.

Что такое реструктуризация долга простыми словами? Это возможность поменять условия, на которых был взят долг или кредит. Это может быть изменение размера выплачиваемого процента или продление срока, в который он должен быть погашен.

Несмотря на то, что изначально банк якобы идет на уступки должнику, тем не менее, требования кредитора могут быть далеко не самыми выгодными для заемщика. Иначе бы каждый клиент финансовых учреждений пользовался правом на реструктуризацию, почему нет?

Поэтому очень важно иметь юриста, который изучит все нюансы договора и подскажет, как сделать его выгодным для обеих сторон. Но если возможности обратиться к специалисту у вас нет, внимательно изучите эту статью, чтобы «знать врага в лицо».

Что такое реструктуризация долга и какой она бывает?

Реструктуризация долга может происходить в несколько разных способов, при выборе из которых отталкиваются от причины непогашения:

Наиболее популярным и выгодным для банка является вариант увеличения срока выплаты, благодаря чему ежемесячный платеж уменьшается и выплачивать его не так проблемно.

Требования по процентной ставке при этом никак не меняются. Все что в итоге отличается от изначальных договоренностей – это срок.

Среди позитивных моментов данного способа реструктуризации в банке можно выделить такие как:

- это делает сумму выплат более реальной и удобной;

- не будет необходимости выплачивать штрафы за просрочку выплаты;

- другие пункты кредитного договора неизменны.

Несмотря на все позитивные моменты, все же стоит учесть: если срок увеличивается, то и общая сумма переплаты также растет.

В некоторых случаях, заемщик еще долгое время возвращает сами проценты, тем не менее, если другого выбора нет, то это единственное подходящее решение.

Еще одним способом реструктуризации долга является что-то вроде временных «кредитных каникул».

Это дает возможность должнику в течение опреде

Что такое реструктуризация долга по кредиту

Кредитные организации хорошо знают положение нашей экономики, и знают, что для многих клиентов наступили «черные времена», когда нет финансовых возможностей оплачивать долги. Вот в этом случае выходом из сложной ситуации и будет реструктуризация долга перед кредитной организацией. Подробнее о том, что это такое, расскажем далее.

Подробнее о том, что это такое, расскажем далее.

Что это такое?

[box type=”download”] Реструктуризация – изменение условий погашения долга, увеличение срока оплаты и снижение процентных ставок по уплате долга, а в некоторых случаях кредиторы могут списать наложенные на плательщика штрафные суммы за просрочку оплаты.[/box]

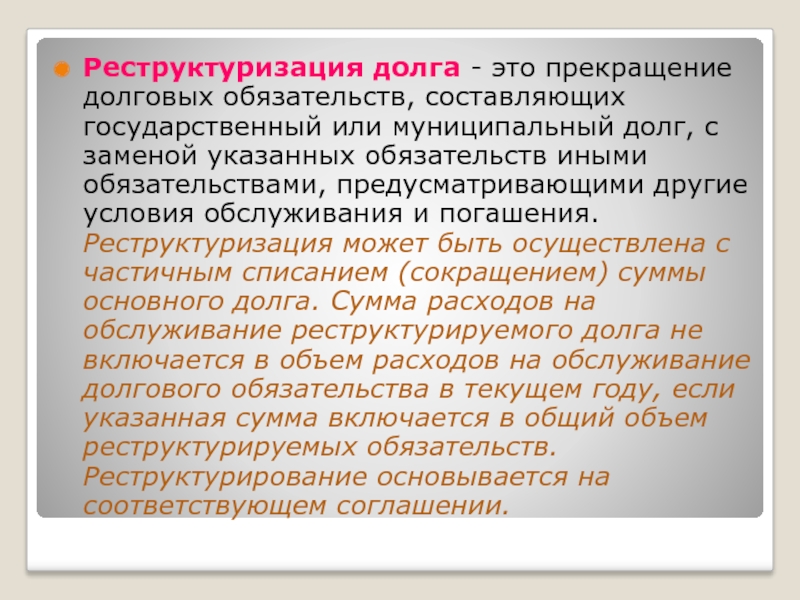

Реструктуризация предусматривает пересмотр долгового договора, изменение условий погашения, а зачастую и увеличения сроков для полной расплаты с кредитором, что должно благоприятно сказаться для клиента на оплате оставшегося долга.

Такая финансовая процедура помогает должнику избежать определенных рисков, ведь нередко кредитные организации обращаются в суд за принудительным взысканием долгов или к коллекторам, которые могут отобрать практически все.

Да и банку тоже выгодна реструктуризация: таким образом, заемные средства вернутся, пусть и за больший срок, да и не нужно обращаться в судебные органы за принудительным взысканием и нести судебные издержки.

Основные схемы реструктуризации

- Пролонгация кредитного договора. В этом случае увеличивается срок погашения заемных средств, но в то же время сумма самого кредита значительно увеличивается.

- Переоценка валютных кредитов. Некоторые должники брали кредиты в иностранной валюте, поскольку зарплата выплачивалась именно в ней. Но в свете последних событий иностранные компании прекращают свою деятельность в России, и зарплату получить например, в долларах, уже невозможно. Вот кредитные организации и изменяют условия кредитования в рублевом эквиваленте, что, несомненно, выгодно заемщику.

- Кредитные каникулы. Здесь кредиторы позволяют заемщику оплачивать только долг по самому кредиту или по процентам за него. Иногда отсрочка, или каникулы, могут растянуться по полгода, тогда кредитная организация разрешает не вносить платежи.

- Перевод взятого кредита на карту в наличный кредит. Этот метод выгоден клиенту, поскольку ставки по кредиту наличными намного ниже, чем взятые кредитные средства на карту банка.

- Иногда банки идут на списание неустоек по кредитам.

- Уменьшение процентной ставки по кредитованию, но такая мера может использоваться только для клиентов с хорошей кредитной историей.

- Комбинационные меры. Такой метод обычно применяется с изменением валюты кредитных средств с пролонгацией по погашению.

[box type=”download”] Стоит отметить, что кредитные организации часто предлагают капитализацию кредита, что совсем невыгодно клиенту, поскольку долг по кредитным ставкам прибавляют к сумме кредита, что увеличивает платежи.[/box]

Этапы процедуры

- Как только вы осознали, что погашать долг нечем, то нужно сразу обращаться к кредитору с заявлением о реструктуризации.

- Соберите необходимые документы, подтверждающие вашу неплатежеспособность, сотрудники будут тщательно проверять все справки и основания, и если они заподозрят мошенничество, то скорее всего вам могут отказать. Здесь понадобятся справки из бухгалтерии о снижении оплаты труда, из медицинского учреждения о получении временной или длительной нетрудоспособности, справка с биржи труда, что вы встали на учет как безработный, из органов регистрации и расторжения браков о разводе и т. п. Справка из Загса нужна для подтверждения основного плательщика по долгу.

п. Справка из Загса нужна для подтверждения основного плательщика по долгу.

п. Справка из Загса нужна для подтверждения основного плательщика по долгу.Как оформить?

Конечно, любая кредитная организация желает возвратить полученные деньги, пусть даже и на других условиях, чем тратить свои средства на организацию судебного процесса.

Что необходимо для проведения реструктуризации долга:

- Заполнение заявления в простой письменной форме или предложенной банком. Здесь необходимо обосновать свои требования: ухудшение финансового положения по тем-то и тем-то причинам. Указать имеющееся имущество, куда и для каких целей были истрачены кредитные денежные средства. И попросить об изменении уплаты долга по одной из схем.

- Затем заявление подается в отдел проблем, которые работают с должниками. Сотрудник банка сделает предложение о схеме реструктуризации, вам останется только подтвердить выбранный вариант.

- Собрать нужные документы, которые необходимы для проведения операции.

- Затем нужно дождаться решения кредитной организации, и если оно будет положительным, то нужно будет составить новый кредитный договор на других условиях погашения задолженности.

Соглашение о реструктуризации долга содержит наименование участников в договоре, сумму долга, который подлежит реструктуризации, схему реализации проекта, составляется новый график погашения долга.

Как написать заявление?

Пример заявления:

- Кому: почтовый индекс кредитной организации, адрес.

- От кого: ФИО, адрес проживания, данные общегражданского паспорта.

Тело заявления:

Тогда-то и тогда-то я (кто, с указанием Ф.И.О.) заключил долговой договор в кредитной организации (полное наименование) в такое-то время (дату заключения договора) за таким-то номером. Описать условия кредитного договора, полную сумму кредитных средств, окончательный срок погашения.

Подробно описать причину невозможности выполнять обязанности по кредитному договору, на каком основании у вас появились финансовые трудности.

Укажите положительные качества плательщика: что до этого времени платежи проходили вовремя, без задержек и наложения штрафных санкций. Опишите сумму выплаченного долга и остаток по нему.

В заключение напишите просьбу, где вы обосновываете реструктуризацию задолженности. Можно указать схему реструктуризации, предпочтительную в вашем случае. Или написать в заявлении точную сумму, которою вы сможете уплачивать в погашение возникшего по объективным обстоятельствам долга. Также укажите свой адрес, по которому кредитная организация может выслать ответ на поданное заявление.

Собрать все необходимые подтверждения, справки, сделать копии и прикрепить к заявлению, само заявление пишут в 2 экземплярах.

[box type=”download”] Скачать образец письма (заявления) в банк по реструктуризации задолженности [/box]

Заявление можно писать произвольно, но в нем обязательно должны быть пункты:

- о дате заключения кредитного договора;

- о полученной кредитной сумме;

- как и когда вы оплачивали кредит, привести номера квитанций или банковских переводов;

- уже оплаченную и оставшуюся сумму, подробно;

- дату последнего платежа;

- причины неплатежеспособности;

- укажите, какую сумму вы реально можете вносить для погашения долгов;

Заявление нужно зарегистрировать в кредитной организации, а после подачи ждать решение банка.

Преимущества и недостатки

Процесс реструктуризации долговых обязательств выгоден не только должнику, но и кредитной организации.

Должник не только получает выгодные для него условия оплаты долга, но и не портит свою кредитную историю, что иногда очень важно для получения новых заемных средств.

Реструктуризация позволяет не прибегать к услугам коллекторских агентств по выбиванию долга, да и избежать судебных тяжб, порой очень затратных для заемщика. В обмен на соглашение с банком, должник получает выгодные сроки погашения, а порой и списание наложенных на должника штрафов.

Да, это все очень хорошо, но есть и обратная сторона медали: даже если кредитная организация и положительно рассмотрела заявление о реструктуризации долговых обязательств, это вовсе не означает, что заемщик будет погашать ту же сумму, которая написана в кредитном договоре.

С ним заключается новый, отличный от первого кредитный договор, и хотя суммы платежей могут быть снижены, но конечный результат превысит первоначальные условия получения кредитных средств. Это, несомненно, минус, но в то же время, и отличная возможность сохранить хорошую кредитную репутацию.

Статья была полезна?

0,00 (оценок: 0)

Реструктуризация кредита физического лица через суд – инструкция для заемщиков, условия и причины отказов

Процедура реструктуризации кредита является неотъемлемой частью процесса банкротства, добровольно начатого самим должником. Реструктуризация может быть проведена по желанию банковской организации — или по требованиям судебных органов.

Но остается множество вопросов, и самый главный из них — является ли данная процедура выгодным решением, чтобы избавить должника от проблем? Ответим на этот вопрос в нашей статье, а также обозначим все нюансы процедуры реструктуризации кредита.

Содержание статьи:

- Необходимость в реструктуризации

- Основные виды реструктуризации

- Банк отказал – в какой суд обращаться?

- Причины, которые нужно указать в заявлении

- Список документов в суд

- Как добиться реструктуризации кредита – инструкция

- Причины отказов

Что такое реструктуризация банковского кредита, когда необходима и в чем заключается

Процедура реструктуризации кредита, полученного в банковской организации, представляет собой изменение кредитного договора.

Данная процедура необходима для:

- Уменьшения величины ежемесячного платежа.

- Сокращения финансовой нагрузки на должника.

Если сравнивать реструктуризацию с рефинансированием, то ее возможно провести только в том банке, где гражданин получал кредит.

Кроме того, реструктуризацию могут провести при наличии долгов, процентов, пени. Чтобы провести рефинансирование, задолженности совсем не должно быть.

Процедура реструктуризации — это отличная возможность избежать финансовых проблем, возникающих у заемщиков из-за изменения жизни и появлении новых обстоятельств (например, сокращение на работе, увольнение, низкий уровень дохода и т.п.). Даже, если уровень дохода будет уменьшен, заемщик сможет выплачивать кредит, но — в меньшем размере, уже согласно другим условиям договора.

Типовое соглашение о реструктуризации долгов, задолженностей по кредиту и приложения к соглашению — как грамотно составить документы?

Изменив условия договора, банковские представители и их компании так же, как и заемщик, будут в плюсе. Кредит будет выплачиваться заемщиком, доля просроченной задолженности снизится, а также появится возможность решить вопрос без привлечения судебной инстанции.

Кредит будет выплачиваться заемщиком, доля просроченной задолженности снизится, а также появится возможность решить вопрос без привлечения судебной инстанции.

Основные виды реструктуризации кредита

Выделяют несколько видов процедур реструктуризации кредита, которые возможны без судебного разбирательства.

Заемщик-должник может рассчитывать на решение финансовых проблем с банковской организацией такими вариантами реструктуризации:

- Пролонгация. По-другому — увеличение сроков действия договора. Увеличивая период, в который заемщик может выплачивать кредит, стоит знать, что измениться в меньшую сторону размер ежемесячного платежа, но повысится сумма переплаты по кредиту. Персональные расчеты по кредиту может провести банковский сотрудник.

- Смена валюты кредита

- Предоставление кредитной отсрочки. Такой способ предоставляется банковской организацией на следующих условиях: либо заемщик выплачивает в течение 3-12 месяцев только основной долг, без каких-либо платежей, либо гражданин выплачивает в тот же временной период только проценты по кредиту. Первый вариант самый распространенный, второй же не всегда происходит, так как банк остается в проигрыше. Есть еще один вариант отсрочки: когда в течение полугода заемщик вообще не выплачивает кредит, однако он редкий.

- Перевод карточного кредита в наличный . Согласно этому способу, заемщик сможет перевести один кредит в другой по меньшей ставке. Как правило, ставка по потребительским займам ниже, нежели чем по карточным кредитам.

- Отмена штрафов и пени по кредиту. Такое возможно, но банки не всегда идут навстречу своим клиентам. Даже если был просрочен всего лишь один платеж за всю историю выплат, пени все равно начислят.

- Снижение ставки по кредиту. Редкое, но реальное явление. Снизить ставку могут по специальной программе рефинансирования и с условием идеальной кредитной истории.

- Комбинированный способ. Например, банк может предложить клиенту провести пролонгацию с изменением валюты кредита. Могут быть и другие комбинированные варианты.

Безусловно, реструктуризация принесет пользу заемщику, если он не способен исполнять обязательства по договору на прежних условиях в силу

Банк отказал в реструктуризации кредита – в какой суд обращаться?

В случае, когда вопрос реструктуризации кредита не был решен в добровольном порядке, и банк отказал в вашей просьбе, то вы вправе подготовить исковое заявление в судебные органы.

Подавать документацию и иск следует в районный суд по месту нахождения банковской организации — или по месту выплат процентной задолженности по кредиту.

Подать иск следует в течение 3 лет с момента невыплаты займа. Если данный период пройдет, банк вправе через суд взыскать долг с накопившимися процентами.

Заметьте – прежде, чем отправляться в суд, вы должны решить вопрос в банке.

Направьте в банковскую организацию письменное заявление с просьбой реструктуризации кредита. После получения письменного ответа, вы можете направится в суд.

На основании чего стоит просить реструктуризации кредита – причины, которые необходимо указать в заявлении

Клиент банковской организации, подающий заявление с просьбой реструктуризировать кредит, должен иметь весомые причины для этого.

Оснований для реструктуризации может быть много:

- Сокращение на работе.

- Увольнение.

- Получение травмы и течение тяжелой болезни, в результате которой гражданин не может трудиться и поддерживать свой уровень дохода.

- Сокращение заработной платы.

- Пополнение в семье.

- Призыв в армию.

- Последствия после дорожно-транспортного происшествия.

- Подтверждение банкротства.

- Получение инвалидности.

- Наступление отпуска по уходу за ребенком.

В любом случае, обращение в банк должно быть подкреплено документацией, подтверждающей написанные слова. Не забывайте об этом!

Список документов в суд для реструктуризации долга по кредиту физическому лицу

Для проведения процедуры реструктуризации кредита через судебную инстанцию, гражданин должен собрать документационный пакет.

|

Список документов для реструктуризации долга по кредиту:

|

Документы, свидетельствующие о неплатежеспособности заемщика и изменении его финансового благосостояния, помогут выиграть дело в суде.

Если вы запутались и у вас остались вопросы, обращайтесь к нашим юристам на сайте. Они выстроят продуманный план защиты в судебной инстанции и отстоят ваши законные права.

Как добиться реструктуризации кредита в банке через суд – инструкция заемщику и судебная практика

Гражданин, желающий реструктуризовать кредит через суд, должен придерживаться такого алгоритма действий:

- Обращение в банковскую, кредитную организацию с письменным заявлением.

- Получение отрицательного, письменного ответа от банка.

- Сбор документационного пакета и планирование стратегии защиты. Напомним, что если заявление будет оформлено как жалоба, без оснований и причин, то его не оставят без рассмотрения.

- Подготовка искового заявления в суд.

- Подготовка плана реструктуризации кредита. Без него иск не рассмотрят.

- Подача иска в судебную инстанцию.

- Участие в ходе судебного процесса.

- Получение Решения суда.

Точных сроков вынесения Решения суда нет. Истцу будут сообщать, когда будут проходить судебные заседания. На них обязательно должен будет явиться или сам истец, или его законный представитель, адвокат.

Как показывает практика, в 90% случаев суд выносит решение в пользу истца. Однако процедура эта — не быстрая.

Дело в том, что ежедневно заемщику будут начислять проценты при возникшей просрочки. Банку это очень выгодно, поэтому он будет тянуть время и отказывать в переоформлении кредитного договора.

Отменить все штрафы можно будет только через суд.

Причины отказов в реструктуризации кредитов

Отказать в суде, конечно же, могут.

Основания для отказов в реструктуризации кредита в суде:

- Плохая кредитная история клиента.

- Частная смена работы.

- Наличие просрочки по платежам.

- Отказ от сотрудничества с банковскими работниками для урегулирования конфликтов.

Заемщик должен убедить банк пересмотреть договорные обязательства, доказать, что его финансовое положение нестабильно. Иначе его просьбы будут проигнорированы.

Итак, мы рассмотрели процесс реструктуризации кредита и возможные варианты решения проблем с выплатами.

Если у вас остались вопросы, наши высококвалифицированные юристы вам помогут. Обращайтесь!

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Реструктуризация долга

Реструктуризация долга — это процесс, который позволяет частной или публичной компании — или суверенному юридическому лицу — столкнуться с проблемами движения денежных средств и финансовым затруднением, сократить и пересмотреть свои просроченные долги, чтобы улучшить или восстановить ликвидность и восстановить ее. что он может продолжать свою деятельность.

что он может продолжать свою деятельность.

Замена старого долга новым долгом при отсутствии финансовых затруднений называется рефинансированием.

Реструктуризация вне корта, также известная как тренировок , становится все более глобальной реальностью. [ требуется ссылка ]

Мотивация

Реструктуризация долга обычно обходится дешевле и является предпочтительной альтернативой банкротству. Основные затраты, связанные с реструктуризацией бизнес-долга, — это время и усилия на переговоры с банкирами, кредиторами, поставщиками и налоговыми органами. Реструктуризация долга обычно включает сокращение долга и продление сроков платежа.

В США процедура банкротства малого бизнеса стоит не менее 50 000 долларов США в виде судебных издержек и судебных издержек, а расходы на регистрацию документов превышают 100 000 долларов США.По некоторым оценкам, только 20% фирм выживают после подачи документов о банкротстве в соответствии с главой 11. [1]

[1]

Исторически реструктуризация долга была прерогативой крупной корпорации, располагающей собственными или сохраненными ресурсами для проведения процесса и финансовыми средствами для его успешного завершения. В условиях продолжающегося экономического спада, начавшегося в 2008 году, для субъектов малого бизнеса появился подкомпонент реструктуризации долга, известный как посредничество в вопросах долга (обычно выручка <5 млн долларов США).Подобно реструктуризации долга, посредничество в долгах - это бизнес для бизнеса, и его не следует путать или рассматривать так же, как более размытый мир сокращения индивидуального долга, включающий кредитные карты, неуплаченные налоги и невыплаченные ипотечные кредиты.

В 2010 году посредничество в сфере долга стало основным средством рефинансирования малых предприятий, поскольку рынок кредитных линий и прямых заимствований резко сократился. Использование долгового посредничества может быть рентабельным для малого бизнеса, помочь прекратить или избежать судебных разбирательств и очень предпочтительнее, чем подача заявления о банкротстве, поскольку оно дает однажды успешным малым предприятиям шанс вернуть этот успех.

Среди долговых ситуаций, которые могут быть урегулированы в рамках посредничества между бизнесом и бизнесом, являются: судебные иски и судебные решения, просроченная собственность, машины, аренда / аренда оборудования, бизнес-ссуды или ипотека на коммерческую собственность, капитальные платежи, подлежащие оплате за улучшение / строительство, счета-фактуры и Выписки, спорные векселя и проблемные долги.

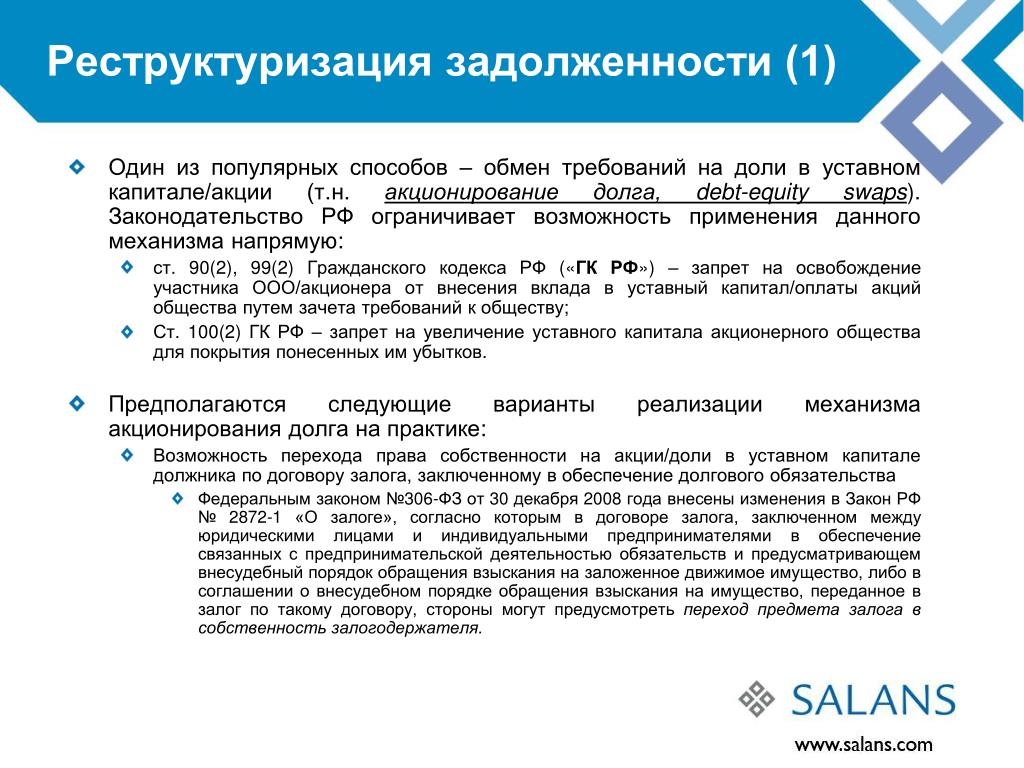

Обмен долга на капитал

При обмене долга на акции кредиторы компании обычно соглашаются аннулировать часть или весь долг в обмен на долю в компании.

Долги по сделкам с акциями часто возникают, когда крупные компании сталкиваются с серьезными финансовыми проблемами, и часто приводят к тому, что эти компании поглощаются их основными кредиторами. Это связано с тем, что как задолженность, так и оставшиеся активы в этих компаниях настолько велики, что у кредиторов нет преимущества, чтобы довести компанию до банкротства. Вместо этого кредиторы предпочитают контролировать бизнес как непрерывно действующий. Как следствие, первоначальная доля акционеров в компании обычно значительно размывается в этих сделках и может быть полностью исключена, как это типично для банкротства по главе 11.

Как следствие, первоначальная доля акционеров в компании обычно значительно размывается в этих сделках и может быть полностью исключена, как это типично для банкротства по главе 11.

Кризис субстандартного ипотечного кредитования

Обмен долга на собственный капитал — это один из способов работы с субстандартной ипотекой. Например, домовладелец, неспособный погасить свой долг по ипотеке в размере 180 тысяч долларов, может по соглашению со своим банком снизить стоимость ипотеки (скажем, до 135 тысяч долларов или 90% от текущей стоимости дома), в обмен на это банк предоставит получить 50% от суммы, на которую стоимость перепродажи при перепродаже дома превышает 135 тысяч долларов.

Стрижки для держателей облигаций

Обмен долга на акции также можно назвать «стрижкой для держателей облигаций».«Стрижка держателей облигаций в крупных банках была названа потенциальным решением кризиса субстандартного ипотечного кредитования видными экономистами:

Экономист Джозеф Стиглиц засвидетельствовал, что спасение банков «. .. на самом деле спасение не предприятий, но акционеров и особенно держателей облигаций. Нет причин, по которым американские налогоплательщики должны делать это». Он написал, что снижение уровня банковского долга путем конвертации долга в капитал повысит доверие к финансовой системе. Он считает, что такое решение проблемы платежеспособности банков поможет решить проблемы с ликвидностью на кредитном рынке. [2]

.. на самом деле спасение не предприятий, но акционеров и особенно держателей облигаций. Нет причин, по которым американские налогоплательщики должны делать это». Он написал, что снижение уровня банковского долга путем конвертации долга в капитал повысит доверие к финансовой системе. Он считает, что такое решение проблемы платежеспособности банков поможет решить проблемы с ликвидностью на кредитном рынке. [2]

Экономист Джеффри Сакс также выступал за сокращение расходов держателей облигаций: «Более дешевым и более справедливым способом было бы заставить акционеров и держателей банковских облигаций принять на себя удар, а не налогоплательщика. Держатели облигаций постригутся, но эти убытки уже учтены в сильно сниженных ценах на облигации «. [3]

Если ключевым вопросом является платежеспособность банка, преобразование долга в акционерный капитал посредством «стрижки» держателей облигаций представляет собой элегантное решение проблемы.Вместе с выплатой процентов сокращается не только долг, но и одновременно увеличивается капитал. Тогда инвесторы могут быть более уверены в том, что банк (и финансовая система в целом) платежеспособен, что помогает разморозить кредитные рынки. Налогоплательщики не обязаны вносить доллары, и правительство может просто предоставить краткосрочные гарантии для дальнейшей поддержки доверия к рекапитализированному учреждению.

Тогда инвесторы могут быть более уверены в том, что банк (и финансовая система в целом) платежеспособен, что помогает разморозить кредитные рынки. Налогоплательщики не обязаны вносить доллары, и правительство может просто предоставить краткосрочные гарантии для дальнейшей поддержки доверия к рекапитализированному учреждению.

Например, согласно годовому отчету за 2008 год один из крупнейших банков США задолжал держателям облигаций 267 миллиардов долларов. [4] Сокращение на 20% уменьшило бы этот долг примерно на 54 миллиарда долларов, создав равную сумму собственного капитала в процессе, тем самым значительно рекапитализировав банк.

Договоры о неформальном погашении долга

Большинство ответчиков, которые не могут заплатить судебному исполнителю сразу полностью, вступают с ним в переговоры о выплате в рассрочку. Это неформальный процесс, но он дешевле и быстрее, чем обращение в суд.

Оплата этим методом зависит от сотрудничества кредитора и судебного исполнителя. Поэтому важно не предлагать больше, чем вы можете себе позволить, и не задерживать платежи, на которые вы согласны. Если вы все же задержите платежи и судебный исполнитель конфискует товары, они могут отправить их в торговую комнату на аукционе.

Поэтому важно не предлагать больше, чем вы можете себе позволить, и не задерживать платежи, на которые вы согласны. Если вы все же задержите платежи и судебный исполнитель конфискует товары, они могут отправить их в торговую комнату на аукционе.

Реструктуризация долга в отдельных юрисдикциях

Швейцария

Основная статья: Закон о несостоятельности ШвейцарииСогласно швейцарскому законодательству реструктуризация долга может происходить во внесудебном порядке или посредством соглашения о реструктуризации долга при посредничестве суда, которое может предусматривать частичный отказ от долгов или ликвидацию активов должника кредиторами.

Соединенное Королевство

Большая часть реструктуризации долга в Соединенном Королевстве, особенно в коммерческом секторе, осуществляется на основе сотрудничества между заемщиком и кредиторами. Если это будет неудовлетворительно в первой инстанции, в суд могут попросить выступить посредником и назначить администраторов.

Корпоративная реструктуризация

Поскольку количество корпоративных банкротств увеличилось отчасти из-за нынешнего экономического климата, был разработан более «стандартный» подход к реструктуризации.Хотя каждый случай имеет уникальные характеристики, процесс реструктуризации проходит в несколько важных этапов.

Первоначально спад в торговых показателях обычно выявляется через управленческую отчетность или в результате пересмотренных прогнозов руководства. Это вызывает сбор кредиторов (и, возможно, других заинтересованных сторон) в ожидании нарушения финансовых ковенантов или кризиса ликвидности.

Кредитная группа (обычно состоящая из подразделений корпоративных финансов банков) обычно заказывает проверку бизнеса, его финансового положения и перспектив.Обычно это выполняется корпоративной консультативной группой. Это ляжет в основу любой реструктуризации объектов.

Кредитная группа обычно назначает сотрудника по корпоративной реструктуризации или CRO для оказания помощи руководству в реорганизации бизнеса и принятия рекомендаций, представленных банковской группой, и корпоративного консультативного отчета.

См. Также

Список литературы

Реструктуризация долга | Бизнес-план | Переговоры с кредиторами

7 ноября

Вернуться домой

Реструктуризация долга

См. Также:

Как держать вашу корпоративную завесу закрытой

Корпоративная вуаль

Информация о банкротстве

Дебиторская задолженность

Неплатежеспособность

Мезонинное финансирование заемных средств (мезонинные ссуды)

Отношения с кредитором

Реорганизация

Компания может попасть в финансовые проблемы по разным причинам.Часто интуитивная реакция руководства — подать заявление о банкротстве в соответствии с главой 11. В нашей практике мы рассматриваем банкротство как крайнюю меру . Мы всегда стараемся уберечь наших клиентов от банкротства. Почему? Потому что внесудебная реструктуризация или ликвидация долга может обеспечить более высокую прибыль для всех заинтересованных сторон при меньших затратах. Кроме того, компании увеличивают шансы на успешное улучшение операционной деятельности, избегая негативной огласки, часто порождаемой заявлением о банкротстве.Целью данной записки будет описание секретов успешной реструктуризации долга во внесудебном порядке для должников и кредиторов.

Кроме того, компании увеличивают шансы на успешное улучшение операционной деятельности, избегая негативной огласки, часто порождаемой заявлением о банкротстве.Целью данной записки будет описание секретов успешной реструктуризации долга во внесудебном порядке для должников и кредиторов.

Обычный сценарий, приводящий к реструктуризации долга

Обычный сценарий может иметь место в компании любого типа — производственной, дистрибьюторской, сервисной, розничной и т. Д. Обычно есть банк-кредитор с линией дебиторской задолженности, запасов, оборудования, земли и торговых кредиторов. Если бизнес не владеет недвижимостью или оборудованием, тогда будет арендодатель и некоторые арендодатели оборудования.Это небольшие различия, и принципы, описанные ниже, будут применяться независимо. Хотя банковский заем может быть текущим или просроченным на один или два платежа, существуют значительные невыполнения обязательств, и платежи торговым кредиторам являются просроченными.

Реструктуризация или ликвидация

Первое, что должен сделать бизнес, — это решить, продолжать ли операции / реструктурировать или ликвидировать . Это будет во многом зависеть от того, существует ли достаточный рынок для продуктов или услуг компании.Если нет, то продолжать бессмысленно и будет принято решение о ликвидации. В случае принятия решения о ликвидации, Компания должна решить, будет ли продажа активов как действующего предприятия, возможно, конкуренту или немедленное закрытие, максимизирует стоимость активов. Мы часто рекомендуем клиенту нанять компетентного специалиста по ремонту . Они помогут с этой оценкой и созданием жизнеспособного плана действий. Помимо помощи в этом отношении, независимый специалист по санации обеспечивает Компании доверие при обращении к кредиторам с просьбой о уступках.

Это будет во многом зависеть от того, существует ли достаточный рынок для продуктов или услуг компании.Если нет, то продолжать бессмысленно и будет принято решение о ликвидации. В случае принятия решения о ликвидации, Компания должна решить, будет ли продажа активов как действующего предприятия, возможно, конкуренту или немедленное закрытие, максимизирует стоимость активов. Мы часто рекомендуем клиенту нанять компетентного специалиста по ремонту . Они помогут с этой оценкой и созданием жизнеспособного плана действий. Помимо помощи в этом отношении, независимый специалист по санации обеспечивает Компании доверие при обращении к кредиторам с просьбой о уступках.

Максимизация ценности

Может возникнуть вопрос, почему компания должна заботиться о максимальном увеличении стоимости активов. Ответ заключается в том, что часто у руководителей есть личные гарантии, которые необходимо выполнить. Эти гарантии служат для руководства значительным стимулом для получения максимальной выгоды. Более того, наш опыт показывает, что большинство руководителей хотят добиться максимального выздоровления для всех, кого это касается. Во многих случаях они считают, что активы стоят больше, чем их оценочная стоимость.Если бизнес может быть продан как действующее предприятие, то он должен иметь возможность работать в условиях, близких к перерыву в обороте денежных средств, в течение как минимум 90 дней. Это даст руководству возможность продавать активы как непрерывно работающие. Если это невозможно, то бизнес должен быть закрыт.

Более того, наш опыт показывает, что большинство руководителей хотят добиться максимального выздоровления для всех, кого это касается. Во многих случаях они считают, что активы стоят больше, чем их оценочная стоимость.Если бизнес может быть продан как действующее предприятие, то он должен иметь возможность работать в условиях, близких к перерыву в обороте денежных средств, в течение как минимум 90 дней. Это даст руководству возможность продавать активы как непрерывно работающие. Если это невозможно, то бизнес должен быть закрыт.

Нажмите здесь, чтобы загрузить 10 лучших эсминцев

Бизнес-план

Если для бизнеса существует рынок, и Компания может работать на грани безубыточности денежного потока, тогда она должна разработать разумный бизнес-план для дальнейшего развития.Бизнес-план часто состоит из двух этапов.

Первый этап бизнес-плана: устранение кризиса денежных потоков

Первый этап — это когда Компания находится в кризисе, и ей просто необходимо устранить кризис денежных потоков. На данный момент план должен обеспечивать как минимум получение достаточного дохода для покрытия текущих деловых расходов, таких как фонд заработной платы, налоги, аренда, коммунальные услуги, важнейшие материалы, транспортные расходы и т. Д. Обычно это означает, что Компании, вероятно, придется сократить платежи по просроченным кредитам, договорам аренды и торговому кредиту, пока ведется хозяйственная деятельность.В дополнение к сокращению платежей по просроченной задолженности Компания обычно сокращает численность персонала и предпринимает другие меры по сокращению затрат для выравнивания источников и использования денежных средств. Компетентные специалисты по ремонту отлично умеют определять области, в которых бизнес может сократить расходы и стать более эффективным. План должен включать текущие и прогнозируемые балансы, отчеты о прибылях и убытках и движение денежных средств.

На данный момент план должен обеспечивать как минимум получение достаточного дохода для покрытия текущих деловых расходов, таких как фонд заработной платы, налоги, аренда, коммунальные услуги, важнейшие материалы, транспортные расходы и т. Д. Обычно это означает, что Компании, вероятно, придется сократить платежи по просроченным кредитам, договорам аренды и торговому кредиту, пока ведется хозяйственная деятельность.В дополнение к сокращению платежей по просроченной задолженности Компания обычно сокращает численность персонала и предпринимает другие меры по сокращению затрат для выравнивания источников и использования денежных средств. Компетентные специалисты по ремонту отлично умеют определять области, в которых бизнес может сократить расходы и стать более эффективным. План должен включать текущие и прогнозируемые балансы, отчеты о прибылях и убытках и движение денежных средств.

Второй этап бизнес-плана: переговоры во внесудебном порядке

Вторая стадия бизнес-плана разрабатывается позднее.Будем надеяться, что усилия Компании по сокращению затрат и повышению эффективности операций превратили ситуацию с отрицательным денежным потоком в положительную, и долгосрочные перспективы компании стали более радужными. На этом этапе Компания имеет возможность вести переговоры со своими кредиторами во внесудебном порядке.

Переговоры с кредиторами

Адвокат по банкротству, Компания и специалисты по ремонту работают вместе, чтобы вести переговоры с кредиторами . Эти переговоры обычно состоят из двух этапов, которые также отражают этапы бизнес-плана.Очевидно, что наиболее важные переговоры ведутся с банком; они обычно удерживают активы, и поэтому банк имеет возможность взыскать взыскание. Одновременно с этим процессом Компания должна связаться со своими необеспеченными торговыми кредиторами. Сначала мы обсудим, как подойти к банку, а затем к торговым кредиторам.

Первый этап переговоров с банком

Если предположить, что Компания выявила свои проблемы на раннем этапе процесса, банк, вероятно, не знает о существовании кризиса.Худшее, что может сделать компания в этих условиях, — это попытаться и дальше скрывать кризис от банкира. Вместо этого Компания должна обратиться к банкиру и раскрыть природу кризиса и предоставить план по его разрешению. Это, пожалуй, самый сложный принцип для большинства компаний, испытывающих финансовые трудности. Компания почти всегда считает, что банк незамедлительно примет меры по погашению залога. Такого почти никогда не бывает, поскольку банк действительно не хочет владеть залогом.Кроме того, банк часто впечатляется честностью и порядочностью Компании, которая обращает внимание на проблему.

Банкам не привыкать к финансовым трудностям. Переговоры становятся еще более эффективными, если Компания уже наняла консультанта, который проанализировал бизнес-операции и разработал вероятный план стабилизации ситуации. В идеале встреча с банком должна быть с Компанией, консультантом по банкротству и поверенным по банкротству. Компания должна сообщить банкиру, что на встрече будет присутствовать поверенный, чтобы банкир знал, что нужно пригласить своего поверенного по банкротству.Знание того, что на встрече будет присутствовать адвокат, подготавливает банкира к ожиданию проблемы.

Доброволец: полный доступ к записям компании

После того, как Enron и другие корпоративные мошенничества, банкиры часто проявляют подозрительность и могут полагать, что их заемщики неправомерно выводят деньги из компании. Лучший способ справиться с этой проблемой — это добровольно предоставить банкиру и / или его аудиторам полный доступ к записям компании.

Обстоятельства: ликвидация или продолжение деятельности

Переговоры с банком будут зависеть от фактов и обстоятельств каждого дела.Они могут использовать весь спектр от простого запроса об отказе от невыполнения обязательств по завету или полного воздержания. Это зависит от ситуации с денежными потоками и от того, приняла ли Компания решение о ликвидации. Если Компания приняла решение о ликвидации, то банкир захочет узнать характер программы продажи активов, стоимость продажи и то, как выручка от залога будет переведена в банк. Если Компания решила продолжить свою деятельность, она обычно запрашивает какую-либо форму облегчения выплаты долга.

Формой облегчения может быть полное прекращение обслуживания долга на короткий период времени, пока операции стабилизируются. Или это может быть соглашение о выплате процентов только за определенный период. Если предположить, что Компания честная и имеет разумный бизнес-план, то практически наверняка банк заключит соглашение.

Доступ к бесплатным 10 самых ценных эсминцев

Первый этап переговоров с торговыми кредиторами

Менее вовлечены переговоры с торговыми кредиторами.Это связано с тем, что они обычно не удерживают залог и, как следствие, не имеют права прекращать операции. Обычно компания формирует два списка кредиторов.

Первый список будет состоять из некритичных поставщиков. Этим кредиторам будет направлено письмо с просьбой о приостановлении операций не менее чем на 60 дней. Обычно эти кредиторы не предоставляют дополнительных кредитов, и Компания сможет вести с ними дополнительные дела только наложенным платежом. В этом письме Компания (или поверенный по банкротству) опишет масштабы финансового кризиса и шаги, предпринимаемые для исправления ситуации.По возможности, письмо должно включать последние финансовые отчеты. В заключительном предложении должно содержаться обещание, что кредиторы вернутся до окончания периода ожидания. Затем предоставьте отчет и / или предложение по урегулированию задолженности. У этого письма несколько целей.

Связь с кредиторами и поставщиками

Во-первых, уведомлять кредиторов о ситуации — это просто хорошая деловая практика. Часто кредиторы с просроченной задолженностью обращаются за взысканием задолженности.Тогда персонал компании выполнит одно из следующих действий:

- Утирать звонки

- Обещание производить платежи, которые Компания действительно не может себе позволить

- Придумывать фальшивые отговорки

Такие ответы только рассердят кредиторов. Во-вторых, поток информации к торговым кредиторам будет иметь практически такое же влияние, как и предоставление информации банку. То есть большинство торговых кредиторов согласятся на бездействие в качестве альтернативы судебному разбирательству. Очевидно, что цель этих усилий — избежать судебных издержек и расходов.Более того, если кредитор получит судебное решение, он может заставить Компанию подать заявление о банкротстве, тем самым сводя на нет всю цель внесудебного урегулирования.

С критически важными поставщиками (т. Е. С теми, кто абсолютно необходим для выживания бизнеса) следует обращаться отдельно. По сути, держите эти долги в актуальном состоянии. Если Компания не может поддерживать их в актуальном состоянии, она должна найти способ вести дела с этими поставщиками на наложенной основе.

Арендодатели оборудования часто являются наиболее сложной группой кредиторов.В ситуации, когда Компания арендовала неиспользуемое оборудование, известите лизинговые компании и предложите им вернуться в собственность. Часто арендодатель оборудования игнорирует эти письма и продолжает требовать оплаты. По крайней мере, в одном случае мы продали оборудование и передали выручку арендодателю оборудования, который категорически отказался от него. Если оборудование используется в бизнесе, то Компания должна произвести платежи, если это возможно, или попытаться перенести их.

Второй этап переговоров

Еще раз, это будет зависеть от обстоятельств.В случае реорганизации наилучший сценарий состоит в том, что бизнес изменился и теперь может предложить реструктуризацию или рефинансирование своего банковского долга. Здесь опять же, специалисты по ремонту могут оказать помощь в представлении запросов на рефинансирование кредиторам, факторам или инвесторам на основе активов. Эти люди обычно менее склонны к риску, чем банки. Кроме того, отправьте второе письмо торговым кредиторам, предлагающее одно из следующего:

- Расчет наличными со скидкой при условии наличия средств

- Выплата большего процента с течением времени

Большинство торговых кредиторов примут опцион наличными с большой скидкой, вместо того, чтобы судиться или ждать более крупной выплаты с течением времени.Обычно это хорошее решение. Мы договорились о многих таких расчетах в диапазоне от десяти до двадцати центов за доллар.

Если бизнес не изменился в достаточной степени для того, чтобы продолжить работу таким образом, Компания должна снова встретиться с банком, чтобы обсудить процесс и запросить дополнительное продление времени. Сделайте аналогичный запрос торговым кредиторам.

При ликвидации Компания должна периодически встречаться с банком, чтобы сообщить о статусе продажи активов.Отправляйте аналогичные отчеты торговым поставщикам. Иногда продавцы требуют немедленной оплаты. Стороны должны принять к сведению, что, если Компания не выполняет обязательства по обеспеченному банковскому ссуде, передача залогового дохода третьим лицам без согласия банка фактически является преступлением. Это преступление — воспрепятствование обеспеченным кредиторам. Если сумма превышает 1500 долларов, это считается уголовным преступлением. См. Уголовный кодекс Техаса §32.33. Банк крайне редко дает согласие на такие платежи. Используйте этот малоизвестный факт, чтобы отговорить торговых кредиторов от принятия мер по взысканию долгов.

Заключение

Предполагая, что компания честна и пытается выполнить свои фидуциарные обязательства перед кредиторами, внесудебные меры принесут более высокую прибыль кредиторам и более быструю выплату, чем заявление о банкротстве. Стороны могут сказать, честна ли компания, если она предоставляет информацию по запросу и доступ к записям. Когда вы нанимаете компетентного и независимого консультанта по ремонту, вы значительно повышаете вероятность успешного исхода. Конечно, один кредитор может прервать процесс, подав иск и получив судебное решение.Такой кредитор может подумать, что он опережает толпу и получает кредитное плечо для достижения более высокого урегулирования. В большинстве случаев это ошибочная логика по нескольким причинам.

Причины неисправной логики

Во-первых, если Компания подает заявление о банкротстве, кредитор откажется от возможности получить выплату во внесудебном порядке. Если предположить, что все обстоятельства равны, доход будет уменьшен на сумму профессиональных гонораров, уплаченных при выходе из банкротства. Во-вторых, если кредитору выплачивается более высокий процент, чем другим кредиторам, то дополнительной суммы обычно недостаточно для покрытия судебных издержек, которые кредитор должен заплатить за работу по сбору платежей.В-третьих, если Компания подает заявление о банкротстве в течение 90 дней, то платеж подлежит возмещению в качестве преференции. В большинстве случаев имеет больше смысла работать с компанией, испытывающей финансовые затруднения (реструктуризация долга), чем подавать иск.

Не оставляйте никаких ценностей на столе! Загрузите технический документ «10 лучших разрушителей ценностей».

[коробка] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану реализации стратегии выхода в лаборатории SCFO. Этот инструмент позволяет максимизировать потенциальное значение до выхода из .

Щелкните здесь , чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Нажмите здесь , чтобы узнать больше о SCFO Labs [/ box]

Первоначально опубликовано Джеймсом Уилкинсоном 24 июля 2013 г. План реструктуризации долга— Перевод на французский — примеры английский

Эти примеры могут содержать грубые слова на основании вашего поиска.

Эти примеры могут содержать разговорные слова, основанные на вашем поиске.

Условия предложения в рамках BIA или плана реструктуризации долга в рамках CCAA неизбежно являются результатом переговоров между компанией-должником и классами кредиторов, на которых это влияет.

Les modalités d’une proposition faite en vertu de la LFI ou d’un plan de restructuration de la dette en vertu de la LACC sont le плод неотвратимых переговоров в рамках общества debitrice и les catégories de créanciers visées.Давайте будем поощрять ответственный план реструктуризации долга за счет сокращения необходимого первичного профицита, увеличения срока погашения долга и снижения процентных ставок, чтобы облегчить бремя.

Поощряет реструктуризацию ответственный de la dette en diminuant le излишек primaire exigé et en combinant des extension de maturités de dettes et de taux d’intérêt для alléger la обвинения.Комитету поручено рассматривать и голосовать по плану реструктуризации долга для Донбу, с резолюциями и решениями, принимаемыми утвердительными голосами кредитных финансовых учреждений, имеющих не менее 75% непогашенных долговых обязательств.

Le Comité doit exciner le refinancement de la dette de Dongbu et voter à ce sujet, et ses résolutions, and décisions doivent être prises par le голосов affirmatif for the languages financials créancières deffencés enffencés 75% ресурсов для финансирования 75% средств.Я понимаю, что правительство, но также и ваше мнение состоит в том, что эта оценка должна быть завершена как можно скорее, чтобы можно было достичь соглашения по краткосрочному плану реструктуризации долга .

Le point de vue du gouvernement qui est aussi le vôtre est que cette révision doit être achevée le plus vite possible for permettre un accord sur la restructuration de la dette a court terme.Обязательство Aurora по выполнению Соглашения зависит, среди прочего, от подтверждения того, что План реструктуризации долга и План реструктуризации сотрудников были или могут быть выполнены.

Pour qu’Aurora signe l’entente, le plan de restructuration financière et le plan de salariales des Employers doivent été mis en oeuvre or doivent pouvoir l’être.Право на возврат средств, финансирование оборотного капитала, финансирование участия в акционерном капитале, финансирование требований к оборотному капиталу, отсутствие финансирования для плана реструктуризации долга , проект, который будет реализован в Ливане.

Условия предоставления льгот: pas de refinancement, pas de financialment du besoin en fonds de roulement, pas de financialment de prises departations, pas de financialment для реструктуризации de dettes , projet au LibanГреция не выплатит свой долг, и все это знают. Греции нужен четвертый план реструктуризации долга , и Европа должна сделать это самостоятельно, без МВФ.

La Grèce ne remboursera pas sa dette, tout le monde le sait, il faut la réaménager une quatrième fois et l’Europe doit le faire sans le FMI.

Предложите пример

Другие результаты

Это то, что произошло в сотнях планов реструктуризации долга стран Юга, которые были организованы МВФ и Парижским клубом.

C’est le cas des centaines de restructurations de dettes de pays du Sud pipelineites par le FMI et le Club de Paris.Определение реструктуризации долга

финансы a la shmoop .. что такое долг .. хорошо, долг случается каждый раз, когда вы или кто-то еще

или что-то еще занимает деньги и обещает вернуть их страны занимают хочет взять деньги в долг]

деньги от своих граждан и из других стран

Бабушка занимает деньги из собственного капитала в своем доме, чтобы заплатить за свою кожу всего тела [Бабушка процедура для всего тела]

процедура лифтинга, фу! вы, вероятно, одолжите денег, чтобы пойти в колледж, купите машину

и купите дома кредитные карты золотые или пластиковые

билетов, которые позволяют легко брать в долг относительно небольшие суммы денег вам

знаю, покупай, так что существует масса видов долгов, и чтобы действительно понять [много примеров долга]

это все, что тебе нужно подумать о долге с обеих сторон уравнения, то есть вы

, поскольку заемщик хочет наиболее гибких условий окупаемости самых дешевых процентов

ставок на аренду этих денег и наименьшую сумму горе, если вы когда-нибудь опоздали с платежом

, но что, если вы кредитор, у вас есть только столько денег, чтобы одолжить [женщина идет и подходит к хранилищу с деньгами]

, и вы хотите максимизировать свою прибыль, разумно оценивая риски, то есть если

вы одалживаете 10 тысяч 10 человек, и 9 из них платят вам жирные 10% в год, но один из [ женщина у киоска дает людям ссуды]

они сбегают с вашими деньгами в Бразилию с сеньоритой маракас, ну тогда

вся ваша работа была потрачена ни на что больше или меньше, когда только что выплаченные проценты

потерянная основная сумма у того, кто сбежал, и да, одна безнадежная ссуда может уничтожить

доходность всего вашего портфеля, который должен был получить ваш миллиард долларов производят [Человек падает в воду во время серфинга]

сто миллионов процентных доходов, но когда один из десятисот миллионов

долларов инвестиций умер, Хорошо, вы в итоге сидели на миллионе, а это

, так что никакого самолета для вас нет, так что одолжите деньги своему бездельнику другу Флэки МакГи [Flaky McGee и Bill Gates вместе]

за ту же арендную плату, что вы ссужаете Биллу Гейтсу, в то время как Flaky McGee имеет историю

, вы знаете, отсюда и название.так что вам придется рискнуть, что он [Flaky McGee на кухне со своей мамой]

не заплатит вам, и вам придется выследить его в Рио или попросить адвокатов забрать

владение залогом скейтборда, который он заложил в ссуду, а затем его продать [Адвокаты, использующие скейтборд Flaky McGee в качестве залога]

на eBay и, надеюсь, вернут большую часть ваших денег

мы сделаем запись о том, что вы, вероятно, взимаете с Flaky McGee намного больше в

процентов и сделаете условия намного более жестокими, чем вы [ Сроки и условия займа Флэки]

для дорогого старого Билла одна большая вещь, которую люди, кажется, не понимают, — это

этот долг — это просто аренда денег долг не я nvolve владеет

чем-либо, кроме простого векселя, который по контракту описывает долг

условия, единственный случай, когда долг действительно включает владение, — это когда лист бумаги [Flaky sat в туалете]

был, как вы знаете, превращен в туалетную бумагу, потому что должник рассыпался и

не выплатил ссуду, которую они обещали выплатить в этот момент тот

, который одолжил деньги, обычно имеет полное право забрать залог [Человек уводит машину из Flaky]

заложено за долги, и если этот залог может колени не сломать

ты знаешь ребят с бейсбольной битой помнишь? вы когда-нибудь хорошо видели Клан Сопрано, так что [Хриплый крик в туалете]

Если вы когда-нибудь окажетесь в таком положении, убедитесь, что вы знаете, спрячьте свои

колени