в чем разница, что лучше и выгоднее оформить

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Вы узнаете

- Что такое рефинансирование кредита

- Что такое реструктуризация кредита

- В чем разница между рефинансированием и реструктуризацией

- Что лучше: реструктуризация или рефинансирование

Что такое рефинансирование кредита

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Что делать? 23.05.17

Банк не снижает ставку по ипотеке, хотя ключевая ставка стала меньше

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

- На период перевода залога со старого кредитора в пользу нового, если клиент делает рефинансирование ипотечного займа.

- Заемщик не предоставил банку документы, подтверждающие закрытие рефинансируемых кредитов. Обычно при рефинансировании новый кредитор самостоятельно переводит деньги на счета в старые банки, а потом может потребовать у клиента справки из этих банков о том, что кредиты погашены. Как правило, на закрытие дается срок до 90 дней. Если заемщик не выполнит требование, ему повысят ставку, если такое предусмотрено условиями договора.

Либо банк применит другие санкции.

Либо банк применит другие санкции.

Либо банк применит другие санкции.

Либо банк применит другие санкции.Как читать договор

Тинькофф Банк будет начислять 0,5% ежемесячно за невыполнение условий рефинансированияОдобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

- С реструктуризацией.

- С текущими или недавно закрытыми просрочками.

- Микрозаймы, выданные МФО.

- С суммой до 30 000—50 000 Р.

- Со сроком до 3—6 месяцев. В виде исключения банки примут на рефинансирование займы с одним месяцем выплат, если клиент получал их в период с 1 февраля до 1 июля 2022 года, когда были высокие ставки.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Чтобы оформить процедуру, клиент должен документально доказать наличие таких сложностей. Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Условия реструктуризации могут быть разные. Например, банк может:

- Снизить процентную ставку. Подобное оформляют клиенту, который впервые допустил просрочку, а до этого исправно погашал все обязательства перед банком;

- продлить общий срок кредитного договора, обычно максимум до 3 лет, и за счет этого снизить ежемесячные выплаты;

- отменить уплату процентов или основного долга и процентов на определенный срок — чаще всего на 3—6 месяцев.

Условия у всех банков различаются, и по каждому клиенту банк принимает индивидуальное решение, которое он не обязан комментировать. Он может отказать или потребовать перед оформлением реструктуризации закрыть текущие просрочки.

Для ипотечных заемщиков есть альтернатива реструктуризации — ипотечные каникулы.

Ну и что? 31.07.19

Ипотечные каникулы без согласия банка: как оформить

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории. Реструктуризация негативно сказывается на КИ. Но есть нюансы.

/credithistory/

Что такое кредитная история

Центробанк не считает обслуживание долга хорошим, если по нему идет реструктуризация, но все меняется, если с момента ее оформления прошло более 12 месяцев и заемщик исправно вносит платежи.

п. 3.7.2.2 Положение Банка России от 28 июня 2017 г. № 590-П

№ 590-П

Если сделать реструктуризацию, просрочки будут закрыты, а значит, рейтинг со временем станет улучшаться.

В кредитной истории есть специальное обозначение, благодаря которому другие банки при запросе КИ заемщика будут видеть реструктуризацию.

В бюро кредитных историй НБКИ реструктуризацию отмечают цифрой 7 и указывают, какие изменения сделали в договоре. Например, продлили срок или отменили выплаты на несколько месяцевВ чем разница между рефинансированием и реструктуризацией

При рефинансировании вы меняете берете новый кредит, при реструктуризации кредит остается прежним.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Влияет: другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть |

| Расходы | Может быть платным, зависит от условий банка | Может быть комиссия — на усмотрение банка |

Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Рефинансирование: клиентам без просрочек

Реструктуризация: клиентам с просрочками и штрафами

Влияние на КИ

Рефинансирование: не влияет, отображается как обычный кредит

Реструктуризация: влияет, другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть

Расходы

Рефинансирование: может быть платным, зависит от условий банка

Реструктуризация: обычно бесплатно

Рефинансирование: может быть комиссия — на усмотрение банка

Что лучше: реструктуризация или рефинансирование

Однозначного ответа нет, потому что каждая процедура применяется для разных целей.

Когда выгодно рефинансировать заем:

- Когда кредитная история положительная и хочется снизить ставку, потому что на рынке появились более привлекательные предложения.

- Когда хочется снизить выплаты. Например, сначала клиент оформил займ на 3 года и справлялся с платежами, а потом изменились семейные обстоятельства и заемщик захотел снизить выплаты. Если обратиться к текущему кредитору, то увеличить срок получится только через реструктуризацию, в которой банк может и отказать. А если сделать рефинансирование в другой банк, то можно увеличить срок договора. В 2022 году большинство кредитных организаций предлагают оформить кредитный договор на 7 лет, а иногда и на 15. С такими сроками ежемесячные выплаты будут минимальными. Если появятся свободные деньги, клиент всегда может направить их на частичное или полное досрочное погашение и тогда не заплатит проценты за срок, на который уменьшился новый кредит.

- Просто чтобы уйти в другой банк, потому что он предлагает более качественное обслуживание или дополнительные бонусы новым клиентам.

Когда выгодна реструктуризация. Запись о реструктуризации обязательно появится в кредитном досье, и новые кредиторы будут оценивать ее по-разному: для одних банков это повод отказать, а для других — рабочая ситуация.

Реструктуризация поможет клиенту, который допустил просрочку и не может выплачивать займ так же, как раньше. Это лучше, чем доводить дело до суда: на основании судебного решения банк обратится к приставу. Тот откроет исполнительное производство, по которому в счет долга будет удерживать до 50% от зарплаты, а по счетам, которые не считаются зарплатными, может арестовывать любые поступления, кроме социальных выплат.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Реструктуризация долга по кредиту — что это такое и кто может получить, плюсы и минусы

23 марта 2022, 16:15

Эксклюзив

Мария Борисова

Pexels

В нынешней экономической и политической ситуации многие россияне сталкиваются с потерей работы и финансовыми трудностями. Правительство смягчило порядок выплаты долговых обязательств для россиян в рамках общего пакета мер поддержки. В материале «Ямал-Медиа» рассказываем, как облегчить выплату кредита.

Правительство смягчило порядок выплаты долговых обязательств для россиян в рамках общего пакета мер поддержки. В материале «Ямал-Медиа» рассказываем, как облегчить выплату кредита.

Что такое реструктуризация кредита

После ужесточения санкций и ухода зарубежных компаний из страны многие россияне потеряли работу. А те, кто брал кредит с плавающей ставкой, столкнулись с трудностями после повышения ключевой ставки Центробанка до 20%.

Заместитель директора Национального центра финансовой грамотности Сергей Макаров рассказал «Ямал-Медиа», что россияне, попавшие в трудную финансовую ситуацию, могут оформить реструктуризацию кредита. То есть изменить текущие условия выплаты займа.

Предположим, у вас есть кредит, вы по какой-то причине хотите изменить его условия. Это может быть ситуация, когда у вас ухудшилось финансовое положение и вы не можете платить положенную сумму. Тогда вы обращаетесь в банк, и он решает, что можно вам предложить

Сергей Макаров

заместитель директора Национального центра финансовой грамотности.

В чем польза реструктуризации

Доктор экономических наук Вера Левина объяснила «Парламентской газете», что реструктуризация кредита позволяет снизить кредитную нагрузку, хотя и не уменьшает размер долга.

«Самое худшее, что можно сделать, оказавшись в сложной жизненной ситуации, — не платить по кредиту. Долговые обязательства будут копиться, как снежный ком. Впоследствии это может грозить банкротством, судами и даже уголовной статьей», — предупредила эксперт.

Источник фото: Pexels

Способы реструктуризации кредита

Распространенный способ реструктуризации кредита — пролонгация. Это значит, что срок действия кредитного договора с банком продлевается. Например, кредит на пять лет растягивается до семи. Ежемесячный платеж в этом случае снижается, хотя по процентам в итоге придется заплатить больше.

Есть реструктуризация, когда ставка по кредиту снизилась с того момента, когда человек оформил заем. Тогда можно пойти в банк и попросить реструктуризацию, чтобы платить кредит по меньшей ставке. С этим вопросом может обратиться любой человек, вопрос в том, пойдет банк навстречу или нет

С этим вопросом может обратиться любой человек, вопрос в том, пойдет банк навстречу или нет

Сергей Макаров

заместитель директора Национального центра финансовой грамотности.

В 2022 году правительство разрешило россиянам брать кредитные каникулы — это еще одна форма реструктуризации. Кредитные каникулы позволяют заемщикам отсрочить платежи либо временно не выплачивать долг. Мера распространяется на простых людей, индивидуальных предпринимателей, компании. К кредиторам нужно обратиться до 30 сентября. Завод по производству напитков в Харпе уже воспользовался случаем и получил кредитные каникулы по действующим займам.

Источник фото: Pexels

В чем отличие реструктуризации от рефинансирования кредита

«Рефинансирование, как правило, про то, что у вас есть несколько кредитов, которые вы объединяете в один. То есть вы рефинансируете предыдущие кредиты новым», — рассказал Макаров.

Например, если клиент пользовался кредитными картами и хочет их закрыть, он может взять для этих целей потребительский кредит. Это целесообразно, если ставка по такому кредиту будет ниже, чем ставка на траты по кредитке.

Это целесообразно, если ставка по такому кредиту будет ниже, чем ставка на траты по кредитке.

«Или срок выплаты кредита изменяется. Задолженность по кредитной карте обычно надо выплатить в течение года или двух, а кредит можно взять на пять лет. Соответственно, ежемесячный платеж будет меньше. Скорее всего, процентов вы заплатите больше, но нагрузка на бюджет снизится», — добавил эксперт.

Плюсы и минусы реструктуризации

Реструктуризация кредита поможет человеку, который попал в сложную финансовую ситуацию или потерял работу. В случае пролонгации процентная ставка станет ниже, а во время кредитных каникул выплаты долга можно отложить. Заемщику не придется оформлять банкротство, он сможет сохранить хорошую кредитную историю.

«Минус в том, что кредит остается. Если человек берет кредитные каникулы, то он может полгода не платить [по кредиту]. Но проценты-то остаются, накапливаются, а значит, в конечном итоге он заплатит больше процентов», — отметил Макаров.

Специалист добавил, что процедура реструктуризации кредита в банке может быть платной, а значит, потребует дополнительных трат.

Источник фото: Pexels

Порядок реструктуризации кредита

Правительство утвердило новый порядок реструктуризации кредитов с плавающей процентной ставкой 17 марта. С 1 мая клиенты смогут обращаться в банки, чтобы установить переходный период со сниженными процентами по кредитам с плавающей ставкой.

- Для малого бизнеса прежнюю ставку сохранят на три месяца, а затем в течение полугода будут постепенно повышать ее до рыночного уровня.

- Для россиян на девять месяцев установлена процентная ставка, действовавшая 27 февраля 2022 года.

- Для ипотеки процентная ставка на 27 февраля 2022-го сохранится до конца срока погашения.

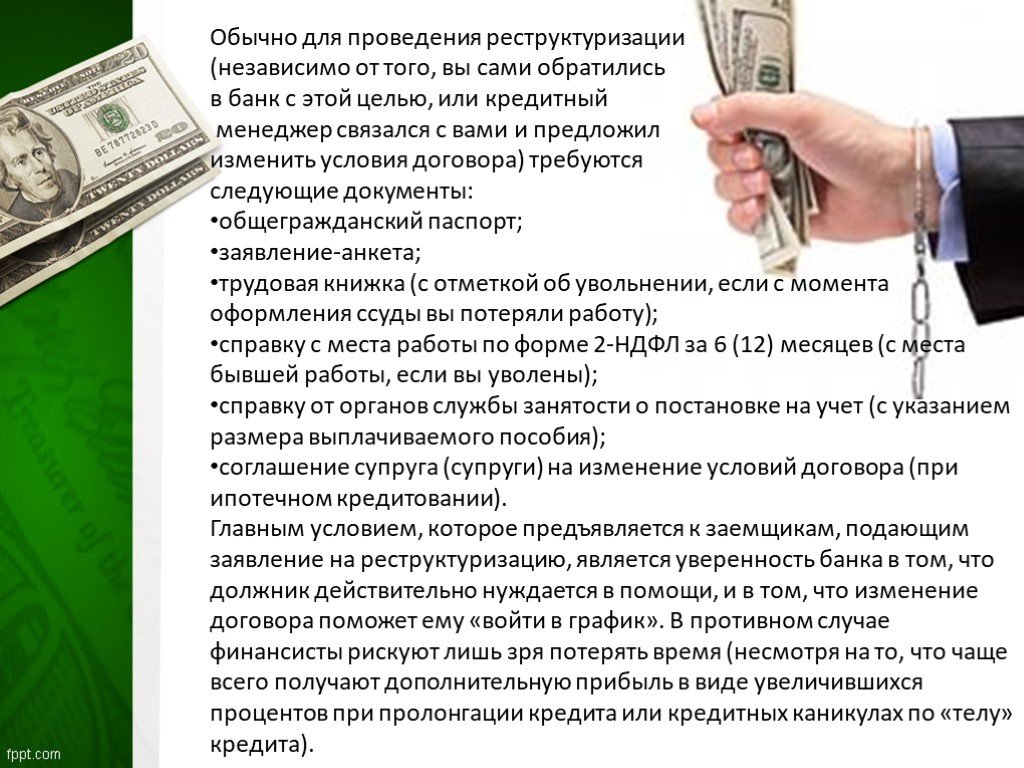

Документы для реструктуризации

При обращении в банк за реструктуризацией нужно подготовить бумаги, которые подтвердят необходимость изменения условий. Это может быть документ об ухудшении финансового положения: справка с работы, трудовая книжка с пометкой об увольнении, свидетельство о сокращении зарплаты.

Жизненные ситуации бывают разные: уход в декрет или рождение ребенка, временная утрата трудоспособности из-за травмы, серьезное заболевание, призыв в армию. В каждом случае набор документов будет разный.

В каждом случае набор документов будет разный.

Как самостоятельно сделать реструктуризацию кредита

Сергей Макаров посоветовал заемщикам изучать условия разных банков и смотреть, у какой организации наиболее выгодное предложение.

Если клиент хочет реструктурировать свой кредит, но его банк в этом отказывает, можно попробовать рефинансироваться в другом банке. Некоторые кредитные организации рефинансируют займы, выданные другими банками.

Важно понимать, что при реструктуризации условия по кредиту не становятся принципиально лучше для должника. Это лишь возможность пережить проблемы с деньгами и не испортить отношения с банком.

Самые важные и оперативные новости — в нашем Telegram-канале «Ямал-Медиа».

БанкиКредитыПолезные советы

Реструктуризация кредита — все, что вам нужно знать

Жилищный кредит

Резюме: Схема реструктуризации кредита решает значительное количество финансовых проблем. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой. Читать далее!

Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой. Читать далее!

11 ноя 2021 к Команда FinFIRST

Для людей, испытывающих финансовые затруднения, реструктуризация кредита может быть благословением. Вот краткий обзор

Пандемия COVID-19 принесла с собой значительное количество финансовых проблем. Вызывающее тревогу количество индийцев потеряло работу за последние два года, и еще большее число влезло в долги. Предприятия закрываются, в результате чего сотни сотрудников теряют работу практически без предупреждения. Даже тех, кто сохранил свои рабочие места, попросили работать за небольшую часть того, что они делали раньше. Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Следовательно, большая часть населения Индии столкнулась с трудностями при выплате кредита EMI. Чтобы помочь решить проблему, Резервный банк Индии (RBI) предложил схему реструктуризации кредита. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Чтобы помочь решить проблему, Резервный банк Индии (RBI) предложил схему реструктуризации кредита. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Это метод, используемый предприятиями, частными лицами и даже правительствами, чтобы избежать дефолта по текущим долгам путем переговоров о снижении процентных ставок. Когда должник находится в бедственном финансовом положении, реструктуризация кредита является менее дорогостоящей альтернативой неплатежеспособности. Он может помочь как должнику, так и кредитору.

27 марта 2020 года RBI ввел мораторий на EMI в ответ на ситуацию с COVID-19. После объявления RBI призвал все финансовые фирмы внедрить одобренную советом политику, которая будет возмещать или корректировать проценты, начисленные должникам в течение периода моратория.

В соответствии с этой схемой должники имели возможность либо выбрать мораторий, либо запросить приостановку своих платежей EMI на несколько месяцев. В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

ПОДРОБНЕЕ

Ипотечный кредит: что это такое? Понимание типов и процессов

Как использовать калькулятор жилищного кредита EMI?

Руководство по реструктуризации кредита

Должники, которые осуществляют регулярные платежи по своему кредитному счету, могут воспользоваться схемой реструктуризации кредита Резервного банка Индии. По состоянию на март 2021 года ссудные счета, которые были реструктурированы, должны были быть классифицированы как «Стандартные» в соответствии с программой. Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как неплатежеспособный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2. 0.

0.

Большинство заемщиков ММСП не смогут претендовать на реструктуризацию в соответствии с планом RBI, если они ранее использовали схему реструктуризации кредита. Физические лица-заемщики, счета которых уже были реструктурированы, могут подать заявку на реструктуризацию кредита 2.0 (если увеличение продолжительности не превышает 24 месяцев). Совокупный эффект всех программ, включая эту программу, на продление срока не должен превышать 24 месяцев, согласно стандартам RBI.

Как происходит реструктуризация кредита банками?

Когда корпорация или физическое лицо приближается к обращению взыскания, они пытаются реструктурировать свой долг. Обращение к банкам с просьбой согласиться на снижение процентных ставок по кредитам или продление периода, когда должны быть выплачены платежи физического лица или компании, или и то, и другое, типично для процесса реструктуризации долга. Эти действия увеличивают перспективы отдельных лиц и компании по погашению своих долгов и сохранению своей деятельности.

Кредиторы понимают, что если физическое или юридическое лицо будет доведено до банкротства или ликвидации, они получат значительно меньше. Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства. Кредиторы зарабатывают больше денег, чем они могли бы получить в процедуре банкротства.

Влияет ли реструктуризация кредита на кредитный рейтинг?Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства.

Да, реструктуризация вашего долга повредит вашему кредитному рейтингу . Поэтому, если другие варианты недоступны, в качестве пути вперед следует рассмотреть реструктуризацию. Единовременная реструктуризация кредита может не повлиять на кредитный рейтинг, но это не факт. Если вы не видите другого выхода, вы можете использовать реструктуризацию кредита как разовый вариант. Тем не менее, не пытайтесь реструктурировать свой кредит, чтобы избежать каких-либо трудностей с получением кредита в будущем.

Тем не менее, не пытайтесь реструктурировать свой кредит, чтобы избежать каких-либо трудностей с получением кредита в будущем.

Надеемся, приведенная выше информация о реструктуризации кредита оказалась для вас полезной. Если вы чувствуете, что реструктуризация кредита не поможет, вы всегда можете выбрать консолидацию долга. Вы можете взять ипотечный кредит в банке IDFC FIRST, который поможет вам погасить любой существующий долг. Как только ваш долг в разных местах будет погашен, вам нужно будет сосредоточиться только на погашении одного кредита в IDFC FIRST Bank. Таким образом, сумма, которую вы будете тратить на проценты, резко сократится.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах.

Предыдущий

Закон RERA (Орган регулирования недвижимости) значение и правила

Следующий

Что такое гербовый сбор — регистрация и сборы

Реструктуризация кредитов с объяснением смысла реструктуризации кредита, преимуществ и принципов работы

Продление срока кредита с изменением или без изменения процентной ставки может запустить процесс реструктуризации кредита. Этот метод разгружает заемщиков за счет снижения нагрузки на EMI за счет распределения основной суммы долга на более длительный период окупаемости. Преобразование всех начисленных процентов на новый кредитный счет, предложение моратория или снижение процентной ставки — это еще один вариант реструктуризации кредита , который может помочь проблемному заемщику. Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Этот метод разгружает заемщиков за счет снижения нагрузки на EMI за счет распределения основной суммы долга на более длительный период окупаемости. Преобразование всех начисленных процентов на новый кредитный счет, предложение моратория или снижение процентной ставки — это еще один вариант реструктуризации кредита , который может помочь проблемному заемщику. Какой метод следует использовать для реструктуризации приемлемого долга, зависит от суждения банка-кредитора и требований заемщика?

Вы знаете?

В соответствии с директивами Резервного банка Индии (RBI) банки и другие финансовые учреждения могут устанавливать реструктуризацию кредитов для своих финансово пострадавших потребителей, оказавшихся в ловушке экономических последствий, вызванных пандемией COVID-19. План урегулирования может также разрешить дополнительные кредитные линии или 2-летний мораторий на срок реструктуризации остатка кредита.

Читайте также: Что такое кредитный договор и его требования?

Схема реструктуризации кредита

Во время экономических трудностей, вызванных Коронавирусом, шестимесячная реструктуризация кредитов дала заемщикам столь необходимую передышку. Однако срок его действия истек 31 августа 2020 года.

Однако срок его действия истек 31 августа 2020 года.

Министр финансов Нирмала Ситхараман поручила банкам и NBFC развернуть схему реструктуризации кредитов , чтобы помочь заемщикам, пострадавшим от пандемии COVID-19. финансово пострадал. В рамках этой программы заемщикам, отвечающим требованиям, будет предоставлено больше времени для погашения своих кредитов без классификации долга как неработающего. Согласно последнему циркуляру RBI о реструктуризации кредитов, банки могут либо ввести дополнительный мораторий на срок до 24 месяцев/двух лет, либо продлить срок погашения кредита для снижения EMI. В зависимости от платежеспособности заемщика банк переводит непогашенные проценты, начисленные в течение периода моратория, на другой кредит.

Однако, в зависимости от политики каждого банка, реструктуризация кредита будет различаться. Заемщики должны до 31 декабря 2020 года подать заявку на реструктуризацию кредита.

Руководство по реструктуризации кредита Следующие кредиты имеют право на рефинансирование:- Этот план доступен только для физических лиц и компаний, осуществляющих регулярные платежи и просроченных по кредитам не более чем на 30 дней по состоянию на 1 марта 2020 г.

- Клиенты понесли финансовые убытки или сократили доход/денежный поток из-за COVID-19эпидемия.

- Перед выдачей реструктуризации кредита банк или кредитор оценит финансовые последствия на основе предоставленной документации. Кроме того, при определении права на реструктуризацию будут учитываться история погашения задолженности клиентом и причины, указанные клиентом при подаче заявки на мораторий.

Существует множество руководств по реструктуризации кредита, в том числе:

- Сокращение периода погашения, который часто продлевается.

- Изменения суммы, которую заемщик должен погасить

- Изменения ранее согласованного количества платежей

- Изменение ранее начисленной процентной ставки

- Дополнительные резервы по кредиту

- В других обстоятельствах до даты расчетных платежей может пройти более трех месяцев.

Читайте также: Как найти лучший частный финансовый кредит NBFC и каковы его преимущества?

Что такое реструктуризация кредита? Несмотря на то, что большинство кредитов имеют установленный срок погашения, заемщикам может быть трудно погасить свои кредиты и процентную ставку из-за таких условий, как текущая эпидемия. Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Вместо того, чтобы позволять заемщикам отказываться от своих платежей, финансовые учреждения при содействии правительства могут внедрить модификации, облегчающие выплаты.

Реструктуризация кредита означает внесение изменений в существующие условия кредита, чтобы заемщику было легче управлять погашением основной суммы кредита и процентов. Долг не следует путать с рефинансированием кредита, о котором мы поговорим далее. Значение реструктуризации кредита часто предпочтительнее, поскольку оно позволяет избежать классификации долга как неработающего актива (NPA), что влияет на прибыльность банка. Кроме того, это дешевле, чем позволить неплательщику объявить себя банкротом.

В последнем циркуляре RBI о реструктуризации кредитов предлагается единовременная реструктуризация долга, чтобы помочь заемщикам, испытывающим финансовые трудности. После того, как в августе закончился шестимесячный период эмбарго, RBI разрешил единовременную модификацию долга. RBI заявил, что потребительские ссуды будут рассматриваться для реструктуризации ссуд и стандартных ссудных счетов, которые не находились в дефолте более 30 дней по состоянию на 1 марта 2020 года. как «стандарт», что помогает им сократить неработающие активы (NPA). Раньше реструктуризация кредитов банками помогала удерживать клиентов после того, как они превратились в безнадежные активы (NPA). Кредиторы санкционировали реструктуризацию кредита только в том случае, если они были уверены, что заемщик намерен погасить долг, но ему нужно дополнительное время и гибкость. Чтобы воспользоваться планом урегулирования, вы должны сначала определить, имеет ли ваш долг право на реструктуризацию.

как «стандарт», что помогает им сократить неработающие активы (NPA). Раньше реструктуризация кредитов банками помогала удерживать клиентов после того, как они превратились в безнадежные активы (NPA). Кредиторы санкционировали реструктуризацию кредита только в том случае, если они были уверены, что заемщик намерен погасить долг, но ему нужно дополнительное время и гибкость. Чтобы воспользоваться планом урегулирования, вы должны сначала определить, имеет ли ваш долг право на реструктуризацию.

- Кредиты, полученные в небанковских финансовых учреждениях, могут быть реструктурированы.

- Коммерческие банки, малые финансовые банки, местные банки и региональные сельские банки, все первичные кооперативные банки, государственные кооперативные банки, окружные центральные кооперативные банки, небанковские финансовые компании, всеиндийские финансовые учреждения право на участие в программе реструктуризации кредита.

Реструктуризация кредита имеет ряд преимуществ:

- Мораторий может помочь существующим получателям справиться с денежным кризисом, вызванным второй волной вспышки Covid-19 и локаутом, позволяя им отложить платежи EMI.

- Реструктуризация кредита кредитором может упростить для заемщика погашение обязательства, уменьшая общий NPA для кредитора.

- После того, как кредитор реструктурирует кредит, новые бенефициары могут получить некоторое облегчение при выполнении своих платежей EMI.

Когда компания или частное лицо находятся на грани банкротства, они стремятся реструктурировать кредиты. Процедура реструктуризации долга обычно включает в себя просьбу к банкам согласиться снизить процентные ставки по кредитам или продлить период, в течение которого физическое лицо или компания должны платить. Эти действия повышают шансы отдельных лиц и компаний на погашение долгов и сохранение бизнеса.

Кредиторы прекрасно понимают, что если физическое или юридическое лицо будет вынуждено объявить себя банкротом или ликвидироваться, они получат значительно меньше денег. Поскольку компания избегает банкротства, реструктуризация кредита может быть беспроигрышной ситуацией для всех сторон. Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Кредиторы зарабатывают больше денег, чем если бы компания объявила о банкротстве.

Влияние реструктуризации кредита на кредитный рейтинг:

- Хотя реструктуризация кредита может дать заемщикам столь необходимую передышку, это не все хорошие новости, поскольку кредитный рейтинг влияет на соответствие требованиям.

- В то время как кредиторы могут оставить такие кредиты как «стандартные» (снижая свои неработающие активы или NPA), реструктуризация кредитов негативно влияет на кредитные рейтинги заемщиков.

- Кредитор запишет все кредиты заемщика как реструктурированные, даже если заемщик подал заявку на реструктуризацию только одного кредита. Кредиторы часто считают реструктурированные долги умышленным невыполнением обязательств, потому что о них сообщается в разделе погашенных или «списанных».

- Однако, поскольку это единственный в своем роде случай, трудно сказать, насколько это повлияет на кредитный рейтинг заемщика. Раньше реструктуризация кредитов банками разрешалась только для реструктуризации кредитов после того, как они стали неработающими активами (НПА).

- Хотя заемщики, которые хотят реструктурировать свои кредиты, возможно, не смогут избежать ущерба для своего кредитного рейтинга, они могут попытаться улучшить свой кредитный рейтинг.

Учитывая пандемию Covid-19 в Индии, RBI продлил указанную выше кредитную линию для реструктуризации кредитов без понижения классификации активов при соблюдении следующих условий:

- Согласно бюллетеню уведомление С.О. 2119 (E) от 26 июня 2020 г., заемщик должен быть отнесен к категории микро-, малых или средних фирм по состоянию на 31 марта 2021 г.

- Организация-заемщик регистрируется по налогу на товары и услуги при осуществлении реструктуризации кредитов. Однако это ограничение не распространяется на ММСП , которые не обязаны регистрироваться для уплаты налога на товары и услуги. Решение об этом будет принято на основании лимита освобождения, действующего на 31 марта 2021 года.

- По состоянию на 31 марта 2021 года общий риск всех кредитных организаций перед заемщиком, включая нефондовые кредиты, не превышает ₹25 крор .

- Реструктуризация кредитов по счету заемщика происходит в течение 90 дней с даты запроса.

- Предположим, что заемщик еще не зарегистрирован на портале регистрации Udyam. В этом случае они должны сделать это до даты реализации плана реструктуризации, чтобы план считался эффективным.

- После реструктуризации кредитов кредитные организации должны резервировать 10% оставшейся задолженности заемщика.

- Кредитные учреждения должны внедрить утвержденную Советом директоров политику досрочной реструктуризации кредитов ММСП в соответствии с этими инструкциями как можно скорее, но не позднее одного месяца после даты выпуска этого последнего циркуляра RBI о реструктуризации кредитов.

Заключение

Реструктуризация кредита не всегда возможна и определяется в каждом конкретном случае. Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Однако последний циркуляр RBI о реструктуризации кредитов счел возможной разовую реорганизацию из-за экономических последствий пандемии. Прежде чем сделать этот выбор, заемщики должны тщательно обдумать свое финансовое состояние и будущие потребности. Если вы не выберете реструктуризацию кредита и не вернете непогашенную сумму кредита, вам может быть предъявлено обвинение в дефолте, о чем сообщается в бюро кредитных историй. Затем кредитор может принять меры для возмещения суммы кредита. Вариант реструктуризации кредита доступен только до 31 декабря 2020 г. Если вы не смогли погасить свои EMI из-за потери работы или дохода, вызванного Covid-19эпидемия, можно ли воспользоваться опцией реструктуризации долга? Реструктуризация кредита может повлечь за собой дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за более длительного срока.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.