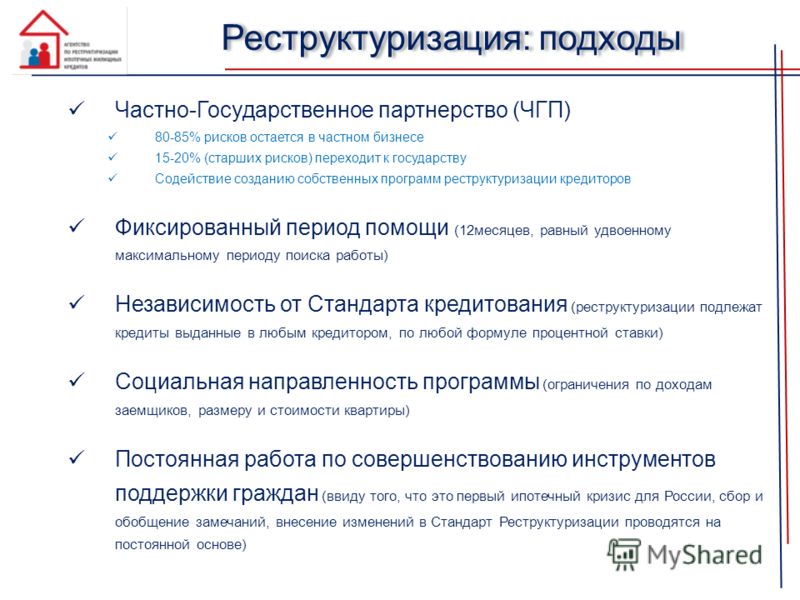

Рефинансирование и реструктуризация — в чем разница?

Для жизни

Малому бизнесу

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Рефинансировать кредит

Что такое рефинансирование кредита

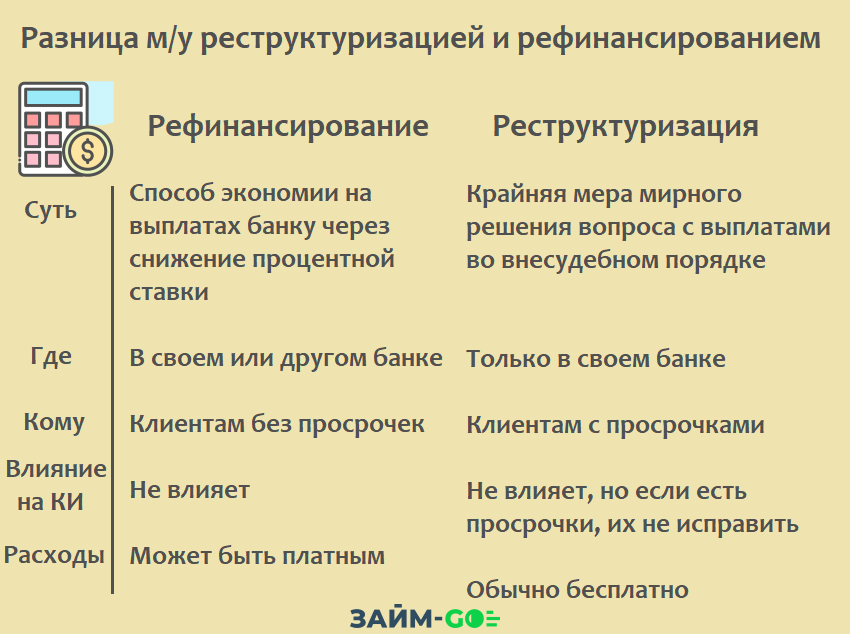

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

При рефинансировании:

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Heading» color=»brand-primary»>Когда используют реструктуризацию

Heading» color=»brand-primary»>Когда используют реструктуризациюРеструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Heading» color=»brand-primary»>Как оформляют договоры

Heading» color=»brand-primary»>Как оформляют договорыПри рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах , сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как оформить реструктуризацию кредита?

Обновлено: 22.02.2022

Что такое реструктуризация кредита

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Снижение процентных ставок по потребительскому кредиту

Увеличение срока кредитования

Изменение валюты кредитования

Кредитные каникулы

Или комбинация нескольких вариантов

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т.к. она выгодна и банку, и заемщику:

При возникновении трудностей клиент может оформить реструктуризацию и сохранить хорошую кредитную историю

Банк при этом сохраняет клиента и не тратит время на судебные разбирательства по поводу погашения долгов

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Потеря основного источника дохода или значимое его снижение — это может быть сокращение, увольнение, закрытие бизнеса заемщика или его выход на пенсию

Временная нетрудоспособность. Например, при болезни, травме или несчастном случае

Например, при болезни, травме или несчастном случае

Увеличение количества лиц, находящихся на иждивении

Изменение условий кредита. Может случиться, что банк принимает решение увеличить ставку, из-за чего финансовое положение заемщика ухудшается

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Вдобавок был скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие льготной ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

С 2015 года в России действует специальная госпрограмма, оказывающая помощь заемщикам при оформлении реструктуризации ипотечных кредитов. Программа позволяет снизить ставку по кредиту и получить официальную отсрочку платежей на 1,5 года.

Кроме того, согласно Федеральному закону «О праве на ипотечные каникулы» N 76-ФЗ — заемщики, потерявшие работу или оказавшиеся в трудной жизненной ситуации, могут воспользоваться ипотечными каникулами. А тем, кто не подходит под условия, банки могут предложить собственную программу реструктуризации.

Как подать в банк заявление

на реструктуризацию

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Копию паспорта заявителя

Документы, подтверждающие наличие финансовых трудностей

Дополнительные документы, необходимые данному банку

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

Реструктуризация кредита — все, что вам нужно знать

1s»>

Кредит на дом

1s»>

Кредит на дом Резюме: Схема реструктуризации кредита решает значительное количество финансовых проблем. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой. Читать далее!

11 ноя 2021 по Команда FinFIRST

Для людей, испытывающих финансовые затруднения, реструктуризация кредита может быть благословением. Вот краткий обзор

Пандемия COVID-19 принесла с собой значительное количество финансовых проблем. Вызывающее тревогу количество индийцев потеряло работу за последние два года, и еще большее число влезло в долги. Предприятия закрываются, в результате чего сотни сотрудников теряют работу практически без предупреждения. Даже тех, кто сохранил свои рабочие места, попросили работать за небольшую часть того, что они делали раньше. Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Следовательно, большая часть населения Индии столкнулась с трудностями при выплате кредита EMI. Чтобы помочь решить проблему, Резервный банк Индии (RBI) предложил схему реструктуризации кредита. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Что такое реструктуризация кредита?

Это метод, используемый предприятиями, частными лицами и даже правительствами, чтобы избежать дефолта по текущим долгам путем переговоров о снижении процентных ставок. Когда должник находится в бедственном финансовом положении, реструктуризация кредита является менее дорогостоящей альтернативой неплатежеспособности. Он может помочь как должнику, так и кредитору.

27 марта 2020 года RBI ввел мораторий на EMI в ответ на ситуацию с COVID-19. После объявления RBI призвал все финансовые фирмы внедрить одобренную советом политику, которая будет возмещать или корректировать проценты, начисленные должникам в течение периода моратория.

В соответствии с этой схемой должники имели возможность либо выбрать мораторий, либо запросить приостановку своих платежей EMI на несколько месяцев. В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

ПОДРОБНЕЕ

Ипотечный кредит: что это такое? Понимание типов и процессов

Как использовать калькулятор жилищного кредита EMI?

Руководство по реструктуризации кредита

Должники, которые осуществляют регулярные платежи по своему кредитному счету, могут воспользоваться схемой реструктуризации кредита Резервного банка Индии. По состоянию на март 2021 года ссудные счета, которые были реструктурированы, должны были быть классифицированы как «Стандартные» в соответствии с программой. Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как неплатежеспособный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2.0.

Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как неплатежеспособный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2.0.

Большинство заемщиков ММСП не смогут претендовать на реструктуризацию в соответствии с планом RBI, если они ранее использовали схему реструктуризации кредита. Физические лица-заемщики, счета которых уже были реструктурированы, могут подать заявку на реструктуризацию кредита 2.0 (если увеличение продолжительности не превышает 24 месяцев). Совокупный эффект от всех программ, включая эту программу, на продление срока не должен превышать 24 месяцев в соответствии со стандартами RBI.

Как происходит реструктуризация кредита банками?

Когда корпорация или физическое лицо приближается к обращению взыскания, они пытаются реструктурировать свой долг. Обращение к банкам с просьбой согласиться на снижение процентных ставок по кредитам или продление периода, когда должны быть выплачены платежи физического лица или компании, или и то, и другое, типично для процесса реструктуризации долга.

Кредиторы понимают, что если физическое или юридическое лицо будет доведено до банкротства или ликвидации, они получат значительно меньше. Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства. Кредиторы зарабатывают больше денег, чем они могли бы получить в процедуре банкротства.

Влияет ли реструктуризация кредита на кредитный рейтинг?Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства.

Да, реструктуризация вашего долга повредит вашему кредитному рейтингу . Поэтому, если другие варианты недоступны, в качестве пути вперед следует рассмотреть реструктуризацию. Единовременная реструктуризация кредита может не повлиять на кредитный рейтинг, но это не факт.

Надеемся, приведенная выше информация о реструктуризации кредита оказалась для вас полезной. Если вы чувствуете, что реструктуризация кредита не поможет, вы всегда можете выбрать консолидацию долга. Вы можете взять ипотечный кредит в банке IDFC FIRST, который поможет вам погасить любой существующий долг. Как только ваш долг в разных местах будет погашен, вам нужно будет сосредоточиться только на погашении одного кредита в IDFC FIRST Bank. Таким образом, сумма, которую вы будете тратить на проценты, резко сократится.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей. Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или нормативным актам или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Это не заменяет конкретный совет в ваших собственных обстоятельствах. Информация подлежит обновлению, дополнению, пересмотру, проверке и изменению, и она может существенно измениться. Информация не предназначена для распространения или использования каким-либо лицом в какой-либо юрисдикции, где такое распространение или использование будет противоречить закону или нормативным актам или повлечет за собой выполнение каких-либо требований по лицензированию или регистрации IDFC FIRST Bank или его аффилированных лиц. Банк IDFC FIRST не несет ответственности за любые прямые/косвенные убытки или обязательства, понесенные читателем в связи с принятием каких-либо финансовых решений на основании упомянутого содержания и информации. Пожалуйста, проконсультируйтесь с вашим финансовым консультантом, прежде чем принимать какое-либо финансовое решение.

Предыдущий

Закон RERA (Орган регулирования недвижимости) значение и правила

Следующий

Что такое гербовый сбор — регистрация и сборы

Консолидация долга против реструктуризации долга: какой вариант лучше для вас?

У американцев серьезная проблема с личным долгом, которая, скорее всего, ухудшится, прежде чем станет лучше. По данным Федерального резервного банка Нью-Йорка, потребительский долг США вырос до 12,84 трлн долларов во втором квартале 2017 года, что является самым высоким уровнем с первых месяцев Великой рецессии в третьем квартале 2008 года9.0003

По данным Федерального резервного банка Нью-Йорка, потребительский долг США вырос до 12,84 трлн долларов во втором квартале 2017 года, что является самым высоким уровнем с первых месяцев Великой рецессии в третьем квартале 2008 года9.0003

Задолженность по кредитной карте особенно обременительна. «Потоки остатков по кредитным картам как в ранние, так и в серьезные просрочки растут третий квартал подряд — тенденция, не наблюдаемая с 2009 года», — заявила Федеральная резервная система в своем последнем ежеквартальном отчете о долгах и кредитах домохозяйств.

Ипотечные кредиты, самая большая часть долга домохозяйств, также растут. «Ипотечные остатки, которые по состоянию на 30 июня составляли 8,69 триллиона долларов, выросли на 64 миллиарда долларов по сравнению с первым кварталом 2017 года», — заявила ФРС.

Консолидация долга и реструктуризация долга: два разных пути восстановления

Вам не нужно быть профессором экономики Гарвардского университета, чтобы понять, что с чрезмерным долгом приходит чрезмерная тревога и беспокойство. Вот почему, когда задолженность домохозяйства становится слишком обременительной, потребители ищут способы уменьшить или даже погасить эту задолженность.

Вот почему, когда задолженность домохозяйства становится слишком обременительной, потребители ищут способы уменьшить или даже погасить эту задолженность.

Два широко используемых инструмента управления задолженностью, консолидация долга и реструктуризация долга, могут удовлетворить все требования, если вы хотите обуздать долговую нагрузку потребителей, но они существенно отличаются друг от друга, о чем должны знать финансовые потребители.

Хотя консолидация долга и реструктуризация долга имеют структурное сходство, которое может помочь потребителям бороться с долгами, они не являются одной и той же формой облегчения долгового бремени.

- Консолидация долга — это процесс, который позволяет заемщикам рефинансировать и/или превращать несколько небольших кредитов (с высокой процентной ставкой) в один кредит. «Это делает более удобным для заемщиков погашение кредита в более короткие сроки, а если речь идет о более низкой процентной ставке, то и с более низкими ежемесячными платежами», — отмечает Лесли Тейн, юрист по долговым обязательствам в Tayne Law Group PC.

в Нью-Йорке и автор книги «Жизнь и долг». «Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)

в Нью-Йорке и автор книги «Жизнь и долг». «Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?) - Реструктуризация долга — это процесс, в ходе которого должник и кредитор договариваются о сумме, которую заемщик может вернуть. «Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами в попытке избавиться от долга», — объясняет Тейн. «Например, консультант по долгам может вести переговоры с кредитором и сказать, что они вернут 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».

в Нью-Йорке и автор книги «Жизнь и долг». «Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)

в Нью-Йорке и автор книги «Жизнь и долг». «Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)Различия и сходства

Несмотря на то, что консолидация долга во многом похожа, она представляет собой инструмент управления финансовым долгом, отличный от реструктуризации долга, по словам Тейна, в следующих аспектах: новый договор и новая заявка на кредит.

- Оба преследуют одну и ту же цель — сделать долг более управляемым.

- Оба изменяют существующие условия и суммы погашения кредита.

- Заемщики по обоим кредитам по-прежнему обязаны погасить часть своего долга. «Это зависит от того, если вы рефинансируете по более низкой процентной ставке, то в конечном итоге вы будете платить меньше, и если вы добьетесь успеха в переговорах, то вы можете в конечном итоге заплатить меньше долга, чем вы ранее были должны», — говорит Тейн.

Члены одной кредитной семьи

Структурно консолидация долга является формой реструктуризации долга, и это важно знать заемщикам, борющимся с долгами, говорят другие эксперты. «Цель реструктуризации потребительского долга состоит в том, чтобы реструктурировать ваш долг, чтобы у него были лучшие условия, которые облегчат вам полное погашение ваших долгов», — объясняет Кевин Гальегос, вице-президент Phoenix Operations с Freedom Debt Relief в Фениксе. Аз.

Идея, говорит Гальегос, заключается в том, что реструктуризация долга уменьшает общую сумму ежемесячных платежей и/или общую сумму основного долга и процентов. говорит. «Одним из них является консолидация долга, а другой — урегулирование задолженности».

Например, ссуды, используемые для погашения долга перед кредиторами, обычно называются просто личными ссудами. «Их также называют кредитами на консолидацию долга, поскольку они предназначены для того, чтобы помочь людям избавиться от долгов (особенно долгов по кредитным картам)», — отмечает Гальегос. «Это указывает на «реструктуризацию долга» как на общий термин. В этом отношении «консолидация долга» является одним из средств реструктуризации долга».

«Это указывает на «реструктуризацию долга» как на общий термин. В этом отношении «консолидация долга» является одним из средств реструктуризации долга».

Выбор правильного пути

Какой вариант кредита управления долгом работает лучше всего? Это во многом будет зависеть от уникального финансового положения отдельного заемщика.

Что касается любого влияния на кредитный рейтинг, оба варианта предлагают риски и выгоды для заемщиков. Например, консолидация кредита может повысить ваш кредитный рейтинг, если вы сначала используете кредит для погашения долга с высокой процентной ставкой, а кредиторы хотят видеть результат от заемщиков. С другой стороны, получение любого кредита обычно оказывает негативное влияние на ваш кредитный рейтинг, поскольку кредиты представляют собой долг, и поэтому кредиторы считают их более рискованными.

Что касается реструктуризации долга, есть вероятность, что кредитные рейтинги заемщиков снизятся, поскольку в большинстве сделок по реструктуризации долга проценты часто выше, что представляет собой больший долг для заемщика и больший риск для кредиторов.

Тем не менее, есть несколько одинаковых выводов как по консолидации долга, так и по реструктуризации долга:

- «И то, и другое в конечном итоге погасит долг», — отмечает Тейн. «Но при обсуждении того, какой вариант работает лучше всего, это зависит от обстоятельств и ситуации, в которой вы находитесь». Например, если вы владеете частным или государственным бизнесом и у вас большие долги, вы пропускаете свои платежи и это влияет на вашу кредитную историю, вы можете рассмотреть возможность реструктуризации долга, чтобы помочь вам вернуться в нужное русло. в финансовом отношении, утверждает Тейн. «В качестве альтернативы, если с вашим бизнесом все в порядке, и вы хотите расширяться, чтобы быть более успешным, но ваш долг давит на вас, то вы можете рассмотреть возможность консолидации своего долга», — отмечает она.

- Также можно использовать стратегию, включающую как реструктуризацию долга, так и консолидацию. «Вы можете договориться о более выгодных суммах погашения с текущими кредиторами (через реструктуризацию), а затем определить нового кредитора, который сможет объединить ваши пересмотренные долги в один кредит на более выгодных условиях», — отмечает Кайл Уинкфилд, управляющий партнер O’Dell, Winkfield.