Реструктуризация долга (кредита) — что это такое и кто может получить

Просроченная задолженность и проблемный клиент считаются крайне негативными обстоятельствами для любой кредитной организации. Несмотря на расхожее мнение, банкам не интересно загонять человека в долговую яму. Кредитору важно вернуть свои деньги с процентами, – это основная цель любого банка. В этой связи предпринимаются определенные меры, при помощи которых клиенты могут получить выход из сложившейся тяжелой ситуации. Одной из таких мер является реструктуризация долга.

Что такое реструктуризация долга, когда и в отношении кого применяется, будет рассказано на Бробанк.ру.

Что такое реструктуризация кредита

Более правильно употреблять термин в связке с просроченной задолженностью – реструктуризация задолженности или долга. Под этим понятием подразумевается изменение структуры долга. То есть, к моменту применения данного инструмента, у клиента уже должна иметься просроченная задолженность. В иных случаях реструктуризация не применяется.

Это сугубо банковская прерогатива. Кредитная организация самостоятельно решает, когда и в отношении кого применить реструктуризацию. Федеральным законодательством она никак не регулируется.

Основное назначение реструктуризации – изменение структуры образовавшейся задолженности. Данное изменение направлено на снижение кредитной нагрузки клиента.

Она применяется банками выборочно. Ни на сайте, ни в документах реструктуризация может никак не фигурировать. При полном отсутствии информации, банки могут применять этот инструмент достаточно часто.

Какие условия изменяются при реструктуризации кредита

Однозначно на этот вопрос ответить сложно. Дело в том, что реструктуризация не имеет какой-либо четко выраженной схемы. Под каждый конкретный случай она подгоняется индивидуально.

Если речь идет о снижении кредитной нагрузки, то, значит, банк предпринимает меры по улучшению положения действующего заемщика. Примерные варианты, которые применяются при реструктуризации:

- Уменьшение процентной ставки.

- Отмена части начисленных процентов.

- Пересмотр графика платежей.

- Предоставление кредитных каникул.

- Отмена либо уменьшение ежемесячного платежа.

- Сокращение совокупной суммы долга.

- Изменение основных условий договора – только в пользу заемщика.

Это типовые примеры решений, к которым прибегают кредитные организации при реструктуризации задолженности. На практике может встречаться и ряд других мер, применение которых помогает заемщику выйти из сложной ситуации. Никакого типового шаблона – нет. Ситуация каждого заемщика решается сугубо индивидуально.

Как производится реструктуризация задолженности

Следует понимать, что реструктуризация – крайняя мера, на которую идет кредитная организация. После того, как клиент выходит на длительную просрочку, банк предпринимает совершенно стандартные действия. В их числе:

- Работа кредитного отдела – сотрудники будут неоднократно звонить и присылать СМС-сообщения с требованием погасить задолженность.

- Дело передается в отдел досудебного взыскания – эта стадия называется soft или hard collection

- При отсутствии результата кредитная организация привлекает коллекторскую фирму – действуя на основании агентского договора, сотрудники коллекторской компании постараются взыскать задолженность в досудебном порядке.

И эти меры не всегда дают желаемый результат. После завершения срока действия агентского договора, дело проблемного заемщика возвращается обратно в банк. У кредитной организации остается два пути: первый – возбудить судебное производство, и второй – предложить заемщику индивидуальные условия по погашению образовавшейся задолженности.

Оценив все обстоятельства, кредитная организация сделает предложение заемщику, в соответствии с которым он сможет погасить задолженность на пересмотренных условиях. Как правило, такие предложения направляются банком в письменном виде.

По срокам они строго ограничены. В письме банк указывает точную дату, до наступления которой заемщик должен совершить определенные действия. Среди подобных действий:

- Совершение платежа – это может быть любая сумма, на которую укажет банк.

- Отправка письменного согласия с предложенными условиями.

- Устное подтверждение согласия на реструктуризацию.

Учитывая, что такие процессы происходят в сугубо индивидуальном порядке, кредитная организация самостоятельно решает, когда и какие действия должен совершить заемщик. Намеренное нарушение договоренности либо игнорирование предложения банка приведет к тому, что предложение о реструктуризации потеряет свою актуальность.

Если заемщик соглашается на реструктуризацию задолженности

В подавляющем большинстве случаев проблемные заемщики соглашаются на предложение кредитной организации. Оно является для них реальным выходом из сложного положения. Главное, чтобы клиент имел возможность и далее исполнять свои обязательства после реструктуризации.

Далее наступает стадия внесения изменений в действующий договор. Это ключевая стадия, на которой в основные пункты кредитного соглашения вносятся соответствующие изменения. Именно в силу этих самых изменений заемщик и будет впоследствии исполнять свои текущие обязательства. Все происходит следующим образом:

- Кредитная организация назначает клиенту встречу в том офисе, в котором ранее заключался основной кредитный договор.

- Клиент прибывает в назначенный срок в офис для обсуждения деталей дальнейшего сотрудничества.

- После внесения изменений в договор, он подписывается – стороны оставляют себе по одной копии соглашения.

Далеко навсегда заключается новое кредитное соглашение. Банк может настоять на том, что к действующему договору будет доставлено дополнительное соглашение. В этом соглашении отмечаются все условия дальнейшего сотрудничества.

Здесь многое зависит от объема изменяемых банком условий. Если их много, то действительно, проще всего заключить новое соглашение. Если изменяется, к примеру, только сумма ежемесячного платежа, то в таком случае заключается дополнительное соглашение к основному кредитному договору.

Как самостоятельно подать на реструктуризацию

Не во всех случаях инициаторами реструктуризации бывают кредитные организации. В частности, по залоговым кредитам банку проще всего взыскать предмет залога, чем ждать, пока клиент выполнит свои обязательства после реструктуризации.

Следовательно, предложение от банка может вовсе и не поступить. Поэтому заемщику потребуется самостоятельно пробовать заявить на реструктуризацию задолженности по кредиту.

Искать на сайте банка информацию о правилах реструктуризации – нет смысла. Этих правил может не существует: решение и условия по реструктуризации принимается только на основании подробного анализа положения проблемного заемщика.

Если заемщик уверен, что в силу своего финансового положения он сможет выполнять пересмотренные условия по договору, то ему можно и нужно подавать заявление на реструктуризацию задолженности. Такое заявление составляется в свободной форме. В нем указывается следующая информация:

- ФИО заемщика.

- Наименование кредитного договора – номер и дата заключения.

- Обстоятельства, по которым дальнейшее исполнение договора вызывает определенные трудности.

- Желаемые меры по реструктуризации – снижение процентной ставки; изменение графика платежей; уменьшение суммы ежемесячного платежа; другие меры.

- Факторы, по которым банк может согласиться на реструктуризацию – смена работы; получение наследства; закрытие других кредитных договоров; прочие факторы.

- Дата подачи заявления и личная подпись.

Какой-либо установленной формы у такого заявления нет. Но перед его составлением заемщику рекомендуется обратиться в свой банк за получением соответствующей справки по форме подачи заявления. В отдельных кредитных организациях может выдаваться бланк для составления подобного заявления. Подается документ в то отделение, в котором ранее заключался основной кредитный договор.

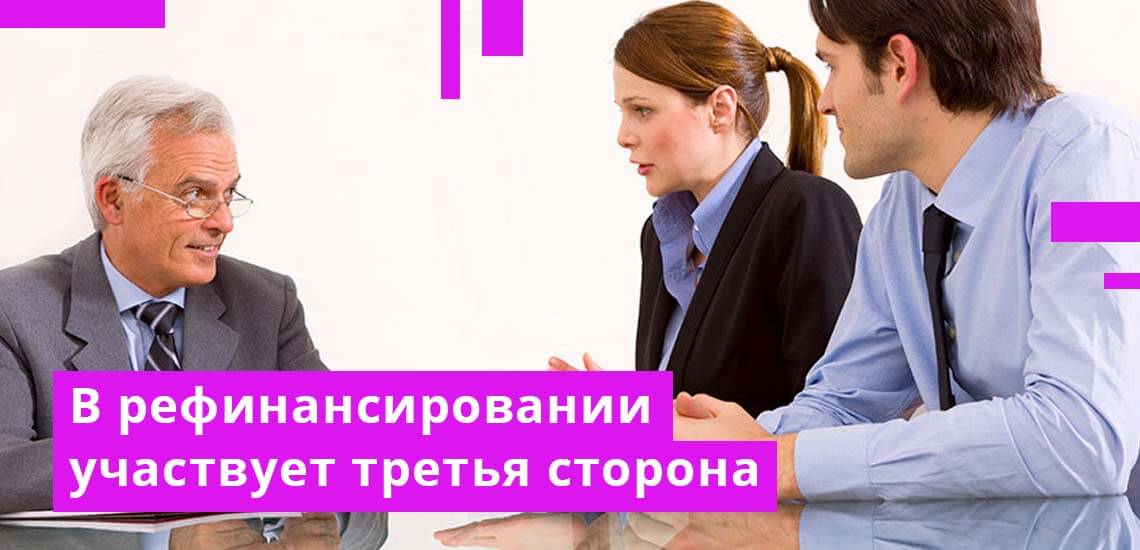

Отличие реструктуризации от рефинансирования

Реструктуризация простыми словами означает изменение начальных условий по кредиту: с предложения банка или в силу заявления самого клиента. Главное, чтобы стороны смогли прийти к взаимному согласию. Реструктуризация не означает, что банк списывает кредит, или отказывается от взыскания задолженности. В этом случае кредитная организация делает клиенту своеобразный шаг навстречу. Третьей стороны в этом процессе нет.

При рефинансировании речь идет также об изменении начальных условий по кредиту, но уже при участии третьей стороны. В качестве третьей стороны выступает сторонняя кредитная организация, которая заключает с заемщиком договор рефинансирования. Эта организация погашает задолженность заемщика по договору рефинансирования, а заемщик теперь будет обязан исполнять обязательства перед новым кредитором.

Суть данной манипуляции заключается в том, что новый банк предлагает заемщику более выгодные условия. Выражаться они могут в чем угодно: в снижении процентной ставки, изменении графика платежей, предоставлении кредитных каникул, и прочее. Если заемщик не до конца проблемный и платежеспособный, то целый ряд банков согласится пойти с ним на такое сотрудничество.

В этой связи можно отметить, что внутреннее изменение условий договора называется реструктуризацией, а внешнее — рефинансированием. При кажущейся схожести этих двух терминов, у них есть много различий. Основное из них: рефинансирование является стандартным банковским продуктом со своей программой и условиями, а реструктуризация — нет.

brobank.ru

что это такое, как составить соглашение и его образец, как происходит, способы предоставления

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? Фото:myshared.ru

Когда используется реструктуризация

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи.

Содержание и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей.

Основные способы реструктуризации задолженности

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

Предварительное прописывается еще в самом кредитном договоре, где указывается на возможность перевода обязательства должником. Последующее должно быть получено от кредитора перед непосредственным процессом.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Реструктуризация долга — это… Что такое Реструктуризация долга?

Реструктуризация долга – мера, применяемая в отношении заемщиков, которые находятся в состоянии дефолта, т. е. не способны обслуживать свой долг.

Существуют несколько мер по реструктуризации, которые могут применяться как по отдельности, так и в комплексе:

- изменение сроков и размеров платежа;

- обмен долга на долю в собственности;

- списание части долга.

Реструктуризация возможна в случае дефолта разных видов должников.

Во-первых, государства. Реструктуризация госдолга – переговорный процесс. Как правило, в нем принимают участие международные финансовые организации, такие как Международный валютный фонд и др. По международному праву государство не может быть признано банкротом, т. к. обладает суверенитетом, т. е., например, его интервенция с целью дальнейшей распродажи имущества не представляется возможной.

В таких случаях международное сообщество кредиторов оказывается перед выбором: либо не получить от должника ничего, либо согласовать условия реструктуризации долга. Кроме того, еще до официального дефолта в стране может сложиться ситуация, чреватая социальным взрывом, в результате которого вероятность возврата ссуд в полном объеме представляется еще менее вероятной.

Примером такой реструктуризации может служить брюссельское предложение 2011 года кредиторов Греции о списании 50% долга.

Другой пример: в 1998 году в результате государственного дефолта была реструктурирована задолженность по государственным краткосрочным обязательствам (ГКО) в России.

В ряде случаев, чтобы ослабить долговое бремя, в рамках реструктуризации страна может пойти на передачу имущества, например пакета акций предприятий, принадлежащих государству, или права на разработку месторождений.

Во-вторых, реструктуризация может проводиться при дефолте коммерческой организации, в т. ч. банка. Как правило, признание компании банкротом – долгий и дорогостоящий процесс. Согласно большинству законодательств, включая и российские федеральные законы «О несостоятельности (банкротстве)» от 26 октября 2002 года № 127-ФЗ и «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года № 40-ФЗ, организации, владеющие долговыми ценными бумагами и предоставившие кредиты проблемной компании, не являются очередниками первой очереди при ликвидации.

В такой ситуации, если есть возможность, кредиторы достаточно часто идут на потерю доли прибыли или даже номинала долга ради того, чтобы сохранить какую-то часть. И тогда возможно подписание соглашения о реструктуризации корпоративного долга.

Кроме того, при реструктуризации долга компании возможен вариант обмена долговых на долевые ценные бумаги. В результате кредитор становится совладельцем или полным собственником предприятия.

В банковском секторе реструктуризация долга, как правило, является составной частью процедур по санации, предупреждению банкротства кредитных организаций. Такие действия организуются Банком России или Агентством по страхованию вкладов.

В-третьих, возможна реструктуризация кредитов индивидуальных заемщиков. Для банка это возможность избежать долгих судебных разбирательств и связанных с ними издержек. При этом чаще всего кредитные организации идут на списание пеней и штрафов, но на практике никогда не соглашаются на снижение основной суммы долга. Возможно, эта ситуация изменится в случае принятия закона о банкротстве физических лиц, в результате которого возможность наложения взыскания на имущество может быть ограничена.

Реструктуризация любого долга, как государственного, так корпоративного и частного, отрицательно влияет на репутацию заемщика. В результате кредитование в будущем либо становится вообще невозможным, либо оказывается значительно более дорогим.

banks.academic.ru

Реструктуризация ипотеки — что это значит, программа реструктуризации долга ипотечного кредита в 2019 году

Правда, иногда банки сами “ухудшают” финансовое состояние заемщика. Одно время после поднятия ключевой ставки некоторые банки предлагали заемщикам подписать допсоглашение о повышении ставки, угрожая, что в противном случае потребуют досрочного возврата кредита. И некоторые заемщики подчинялись этому требованию – как правило, те, у которых были просрочки или другие нарушения. Ведь если заемщик меняет адрес регистрации, но не сообщает об этом банку в установленный договором срок, это тоже нарушение.

Если реструктуризация происходит в результате достигнутой договоренности, банк и заемщик на добровольных началах подписывают дополнительное соглашение к действующему кредитному договору. Если ипотечный договор был заключен до 01.07.2014, а допсоглашение подписано после этой даты, соглашение необходимо зарегистрировать в Росреестре. В остальных случаях допсоглашение регистрировать не надо, но нужно внести запись в ЕГРН, если соглашением меняются:

- дата оформления залога;

- срок исполнения обязательства;

- сумма обязательства;

- описание предмета залога;

- информация о сторонах сделки, оформлении закладной, изменении оценки предмета залога или об особом порядке реализации предмета залога.

Допустим, вы покупаете квартиру на этапе строительства. В договоре предусмотрен срок оформления готовой квартиры в залог – например, спустя 3 года с момента подписания. Но если застройщик затянет строительство, вы можете подписать соглашение с банком и предоставить другой залог. Причем это может быть ваша недвижимость или объект, принадлежащий вашим родственникам, если у вас другой недвижимости нет. В этом случае родственники будут выступать залогодателями. Или можете согласовать с банком новую дату оформления квартиры в залог. Все такие изменения нужно будет зарегистрировать в Росреестре.

Другой пример регистрируемых изменений: вы взяли под залог своей квартиры одну сумму, а потом надумали докредитоваться под этот же залог. Если стоимость квартиры такое позволяет, теоретически этот вариант возможен. Такие программы прежде бывали у крупных банков, но и сейчас это еще вполне возможно, хотя придется поискать банк, который согласится на такие изменения. Правда, теперь это производится не в рамках программы, а через индивидуальное согласование. Похожий вариант – когда банк может по вашему заявлению наложить обременение на другой объект, а текущее обременение снять. Например, если вам нужно продать заложенную квартиру. Как и в предыдущем случае, на это готовы пойти не все банки и придется решать вопрос через индивидуальное согласование.

Если вы заключите допсоглашение, которым оговорите использование в гашении маткапитала, его тоже придется регистрировать. Например, если вы использовали материнский капитал или другую субсидию на гашение части ипотеки и банк позволил вам выделить долю детям в период кредитования. Такой вариант предлагает только Сбербанк, но он весьма популярен у заемщиков.

Схожая ситуация – когда квартира была в совместной собственности супругов, но потом они развелись, поделили имущество и квартира целиком досталась одному из них. В этом случае с согласия банка можно переоформить право собственности дополнительным соглашением к действующему договору, и его тоже придется отдавать на регистрацию.

Реструктуризация может быть подписана, даже если заемщик не допустил просроченной задолженности. В этом случае после подписания допсоглашения к кредитному договору, банк имеет право внести отметку о произведенной реструктуризации в кредитную историю по данному кредиту.

Заемщик должен отдавать себе отчет, что большинство банков воспримет эту информацию негативно. Особенно в том случае, когда реструктуризация проводилась в течение последних 12 месяцев и на момент обращения за кредитом в другой банк этот кредит еще не закрыт.

При этом если заемщик захочет рефинансировать кредит и обратится в другой банк именно с этой целью, новый банк получит информацию о проведенной реструктуризации, даже если она не будет отображена в кредитной истории. Список необходимых документов для рассмотрения заявки на рефинансирование содержит справку об отсутствии или наличии дополнительных соглашений к действующему кредитному договору.

Обычно банки идут на реструктуризацию, если заемщик не справляется с действующим кредитом, но это временные сложности: потеря работы, рождение детей, болезнь и лечение и прочее, либо чтобы удержать положительного заемщика.

Виды реструктуризации

Способы реструктуризации каждый банк устанавливает сам. Как правило, если у заемщика ухудшилась ситуация и он не справляется, это такие виды:

1. Кредитные каникулы

Заемщик может выбрать отсрочку погашения основного долга при этом продолжая ежемесячно выплачивать проценты либо выбрать возможность в течение определенного времени вообще не вносить платежи по кредиту. В соответствии с новыми нормами, установленными законом от 01.05.2019 № 76-ФЗ, такая отсрочка предоставляется максимум на шесть месяцев.

2. Пролонгация кредита

Срок договора по кредиту увеличивается, за счет этого снижается размер платежей по договору. Следует иметь в виду, что при этом сумма переплаты по займу увеличивается.

3. Изменение валюты кредитного договора

Если кредит был получен в иностранной валюте, он конвертируется в рубли.

4. Изменение схемы выплат

Если при заключении договора заемщик должен был платить дифференцированные платежи, после реструктуризации они станут аннуитетными.

5. Уменьшение размера процентной ставки

На такой вариант банки идут крайне неохотно и только в том случае, если разница между процентной ставкой по договору заемщика и предложениями для новых клиентов будет существенной. Например, если заемщик брал ипотечный кредит в 2013 году под 12% годовых, а в 2019 году тот же банк предлагает ипотеку на условиях 9,5% годовых.

6. Списание части долга, или суммы процентов, или пени

Обычно производится, если у заемщика есть задолженность. Банки иногда идут на уступки и могут списать часть начисленной пени или процентов при условии погашения какой-то части просроченных платежей по основному долгу. Или напротив, списать часть основного долга, при условии погашения какой-то части неуплаченных в срок процентов.

Если банк хочет поощрить добросовестного заемщика, он может сделать это с помощью таких разновидностей реструктуризации:

- Изменение даты оформления залога;

- Смена залога;

- Смена залогодателей;

- Увеличение суммы кредита.

Основания для реструктуризации

Реструктуризация ипотечного жилищного кредита чаще всего становится актуальной для заемщика, если его жизненная ситуация меняется, благодаря чему падает уровень доходов.

Реструктуризация кредита происходит, например, в связи с такими событиями:

- изменения в работе – потеря места, понижение зарплаты и прочее;

- потеря трудоспособности;

- отпуск по уходу за ребенком до полутора или трех лет;

- призыв на срочную военную службу в армии;

- развод.

В каждом конкретном случае могут быть свои основания для проведения реструктуризации, однако следует помнить, что реструктуризация ипотечного кредита – это добрая воля банка. А некоторые банки и вовсе не будут рассматривать заявление на реструктуризацию, пока заемщик не допустит просрочку, следуя логике, что раз просрочки нет, значит клиент справляется и у него все хорошо. Однако надо ловить правильный момент, поскольку просроченный платеж в течение трех месяцев тоже будет основанием для отказа в реструктуризации.

Так что даже если у заемщика возникли указанные обстоятельства, банк не обязан заключать с ним допсоглашение и менять условия кредита. Если банк не согласен на реструктуризацию, наличие таких обстоятельств не освобождает заемщика от необходимости исполнять свои обязательства по договору и погашать кредит, а также выплачивать проценты в срок.

Однако реструктурировать банк может и долг добросовестного заемщика. При первом рассмотрении это может выглядеть как поощрение — когда банк снизит процентную ставку с 14% до 10,9%. Но это тоже реструктуризация, и другие банки будут воспринимать ее как негативный отпечаток на кредитной истории. Поэтому если в дальнейшем такой клиент захочет провести рефинансирование под 9,5% очень велика вероятность, что ему откажут. Очень мало банков, которые готовы оформить рефинансирование после проведенной реструктуризации.

Порядок реструктуризации

Реструктуризация долга по ипотеке – это определенная последовательность действий, которую лучше выстраивать по такому алгоритму:

Пункт 1. Обратитесь в банк

В отделение банка, где обслуживается ваш кредит надо представить заявление с документами. Многие банки дают возможность передавать такие обращения онлайн. Если в вашем банке есть такая услуга, вы можете ею воспользоваться, но лучше оставить это на совсем крайний случай. Если есть возможность, лучше все-таки обратиться в банк лично – напишите заявление, возьмите с собой второй экземпляр и попросите, чтобы на нем поставили входящий номер и расписались в получении.

Перечень документов, которые необходимо приложить к заявлению, будет различаться в зависимости от требований банка и обстоятельств, которые заставили заемщика обратиться за реструктуризацией. Однако в любом случае возникновение у заемщика оснований, на которые он ссылается, нужно подтвердить документально.

В связи с этим, как правило, для рассмотрения вопроса о реструктуризации представляют:

- паспорт или другой документ, удостоверяющий личность;

- документ о финансовом положении заемщика за последние несколько месяцев – к примеру, справку о доходах;

- документы, подтверждающие возникшие обстоятельства, из-за которых требуется реструктуризация.

К последнему пункту можно, к примеру, отнести:

- копию уведомления о предстоящем сокращении, заверенную работодателем;

- копию приказа об изменении условий трудового договора – в том числе уменьшение заработной платы, также заверенную предприятием;

- документы, подтверждающие возникшую нетрудоспособность – листок нетрудоспособности, справка об инвалидности и прочее;

- справки других кредиторов, с которыми у заемщика заключены договоры займа, с указанием сумм остатка долга, срока погашения и предусмотренного графика платежей.

Банк может потребовать предоставить другие документы для реструктуризации ипотеки, если сочтет, что перечисленных недостаточно для принятия решения.

Обратите внимание – если вы уволились по собственному желанию или работодатель расстался с вами из-за нарушений трудовой дисциплины, получится, что вы сами ухудшили свое финансовое положение, а значит не вправе претендовать на поблажки. А вот если вас сократили, или ваш работодатель ликвидируется, или вас закончился срок трудового договора, это действительно ухудшение и вы можете просить об предоставлении помощи.

Пункт 2. Дождитесь решения банка

Банк учтет все обстоятельства вашего дела, проанализирует возможность проведения реструктуризации, в зависимости от результатов примет положительное или отрицательное решение и сообщит вам о нем.

Заявления может рассматриваться около двух недель. Если принятое решение будет положительным, банк сообщит вам, на каких условиях он готов провести реструктуризацию.

Пункт 3. Подпишите документы

Если предложенные банком условия реструктуризации для вас приемлемы, необходимо обратиться в банк, чтобы внести изменения в кредитный договор, договор ипотеки и закладную. После оформления всех изменений банк предоставит вам новый график платежей по кредиту.

Если будет меняться срок кредита или сумма обеспеченного ипотекой обязательства, нужно будет также обратиться в Росреестр, чтобы внести изменения в регистрационную запись об ипотеке.

Если банк примет решение отказать вам в реструктуризации, вы можете обжаловать отказ в суде.

Реструктуризация с помощью «ДОМ.РФ»

АО «ДОМ.РФ» (ранее – АИЖК) участвует в программе помощи отдельным категориям ипотечных заемщиков, которые оказались в сложной финансовой ситуации. Эта программа заключается в реструктуризации кредиторами-участниками программы выданных ипотечных жилищных кредитов с последующим возмещением им возникших при этом убытков через АО «ДОМ.РФ» за счет бюджетных средств. Таким способом государство старается поддержать как заемщиков, так и кредиторов.

Пунктом 5 Основных условий, утв. Постановлением Правительства РФ от 20.04.2015 N 373, предусмотрено несколько вариантов оформления реструктуризации. Она может осуществляться через заключение между кредитором и заемщиком:

- соглашения об изменении условий заключенного кредитного договора;

- нового кредитного договора, сумма по которому выдается в целях полного погашения задолженности по реструктурируемому ипотечному жилищному кредиту;

- мирового соглашения.

Программа помогла многим заемщикам, но на данный момент, к сожалению, не работает, поскольку заложенные в бюджете деньги закончились. Однако есть вероятность, что в будущем она снова начнет действовать, если в бюджете появится необходимая сумма.

Как сделать реструктуризацию ипотечного долга после суда

Если обстоятельства, из которых стороны исходили при заключении договора, в последующем сильно изменились, это может стать основанием для внесения изменений в кредитный договор. В частности, основанием для изменения договора может выступить факт, что изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при должной степени заботливости и осмотрительности.

В то же время в п. 8 Обзора, утв. Президиумом Верховного Суда РФ 16.02.2017 указано, что повышение курса валюты кредита или увольнение по собственному желанию, не могут служить основаниями для реструктуризации кредита в судебном порядке.

В суд за защитой прав могут обратиться и кредитор – если заемщик нарушает условия соглашения, и заемщик – если он обратился за реструктуризацией, а банк ему отказал. Если должник в ходе рассмотрения дела докажет, что кредит просрочен по уважительной причине, суд может назначить реструктуризацию долга. Однако суд может принять такое решение только при условии, что банк согласен на новые условия. Суд не может обязать кредитора заключить новый договор, если он не согласен.

j.etagi.com

Реструктуризация кредита: подводные камни для заемщика

1.

Способы реструктуризации кредита

Реструктуризация кредита – процедура изменения условий, указанных в договоре кредитования, позволяющая облегчить условия для заемщика или отстрочить выплаты, которые временно ему непосильны.

Реструктуризация кредита – процедура изменения условий, указанных в договоре кредитования, позволяющая облегчить условия для заемщика или отстрочить выплаты, которые временно ему непосильны.Возможные способы:

- меняется порядок выплат;

- меняется валюта займа;

- меняется схема платежей, подразумевающая установление фиксированной процентной ставки;

- продлевается срок договора по займу, что позволяет снизить регулярные платежи;

- заемщику предоставляются кредитные каникулы – освобождение полностью

или частично от ежемесячных платежей по кредиту на срок от одного

до трех месяцев.

Указанные варианты реструктуризации задолженности по займу были придуманы и применяются для того, чтобы помочь заемщику решить свои финансовые проблемы, облегчить сложную ситуацию. Понятно, что финансовую организацию в первую очередь интересует прибыль, для этого она и была создана.

Выходит, что реструктуризация выгодна не только заемщику, но и банку. Таким образом, банк сохраняет своих клиентов, поддерживает положительный имидж перед Центробанком (он кредитует банки) и получает свои доходы – проценты по кредиту на продленный срок.

2.

Когда реструктуризация займа оправдана

В каких случаях стоит воспользоваться реструктуризацией задолженности? Этот вариант заемщику следует выбрать, если он с уверенностью может сказать, что его сложная финансовая ситуация временна, что в скором времени все наладится. И он сможет выполнять обязательства перед банком так, как и раньше. Тогда стоит обратиться в кредитную организацию с просьбой реструктуризовать задолженность по кредиту.

Как правило, в таком случае в банк нужно представить документы, свидетельствующие о денежных затруднениях и невозможности выплачивать ежемесячные платежи полностью.

Такими документами могут быть:

- Больничный лист.

- Справка о зарплате, где можно увидеть снижение доходов.

- Трудовая книжка с записью об увольнении.

- Уведомление о сокращении штата.

3.

Чего стоит остерегаться заемщику

Реструктуризация займа осуществляется с помощью подписания нового кредитного договора. В нем и отражаются новые условия погашения кредита. Прежде чем соглашаться с измененными условиями и подписывать договор, заемщик должен очень серьезно все обдумать, оценить плюсы и минусы. Не стоит рассчитывать на то, что сумма кредита станет меньше, или послабления будут длиться вечно. Ведь передышка по выплатам дается ненадолго, долг по кредиту остается, его все равно нужно будет погасить в полном объеме. А сумма переплаты по кредиту даже увеличится.

Скорее всего, вместе с реструктуризацией займа будет повышена процентная ставка. Значит, это может только поспособствовать увеличению задолженности. Учитывая, что срок кредита будет продлен, заемщик попадает в кредитную кабалу надолго.

Некоторые кредитные организации по новому договору к сумме основной задолженности и процентам по ней добавляют еще и набежавшие пени, штрафы за просрочку внесения платежей. И заемщику приходится погашать увеличенную сумму кредита – проценты нужно будет платить и по основному долгу, и по начислениях.

4.

Когда лучший вариант – суд

Если ситуация у заемщика сложилась так, что он не в силах погашать задолженность по установленному графику, и в ближайшее время его тяжелое финансовое положение не изменится, то в данном случае реструктуризация долга не подойдет – она лишь ухудшит эту непростую ситуацию. Тогда наиболее подходящим вариантом для должника станет обращение в суд.

В случае, когда финансовая организация обращается в суд с иском о погашении задолженности по кредиту, проценты по займу начисляются на дату подачи иска. С этого времени плата за пользование кредитом не начисляется, что значительно облегчает положение заемщика. Также должник вправе обратиться к суду, ссылаясь на статью 333 ГК, с заявлением об отмене штрафов и неустоек за просрочку внесения платежей. Очень часто суд удовлетворяет просьбу заемщика, если у него действительно нет возможности погашать кредит.

Естественно, при обращении банка с исковым заявлением в суд, кредитную историю должника можно будет считать испорченной. Хотя, если заемщик сможет полностью погасить долг, со временем он сможет снова завоевать доверие банка. При этом суд поможет неплохо сэкономить средства должника, в отличие от реструктуризации.

А в случае подписания с банком договора о реструктуризации займа ответственность за исполнение всех обязательств будет нести заемщик, так как он сам согласился с суммой долга в увеличенном размере и продленными сроками погашения кредита. Если случится так, что финансовое положение заемщика в период действия нового договора снова ухудшится, провести реструктуризацию повторно будет невозможно. Кроме того, реструктуризованный займ считается для кредитной организации проблемным. В случае просрочки платежа больше чем на пять дней банк может внести информацию в БКИ о том, что условия договора нарушены.

info.finance

Значение слова РЕСТРУКТУРИЗАЦИЯ. Что такое РЕСТРУКТУРИЗАЦИЯ?

- ( от англ. restructuraction ) изменение, восстановление структуры

Реструктуризация капитала

Реструктуризация предприятия

Реструктуризация государственного долга

см. Структура

Источник: Википедия

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать

Карту слов. Я отлично

умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова шахтовладелец (существительное):

Кристально

понятно

Понятно

в общих чертах

Могу только

догадываться

Понятия не имею,

что это

Другое

Пропустить

kartaslov.ru

Реструктуризация предприятия — это… Что такое Реструктуризация предприятия?

Реструктуриза́ция предприя́тия — это целенаправленное изменение структуры компании и входящих в неё элементов, которые формируют её бизнес, в связи с воздействиями, оказываемыми факторами внешней или внутренней среды.

В процессе реструктуризации может происходить совершенствование системы управления предприятием, изменение финансово-экономической политики, операционной деятельности, систем маркетинга, сбыта и управления персоналом[1].

Виды реструктуризации

Реструктуризация, зависящая от целевых установок и стратегии предприятия, может быть оперативной или стратегической. В зависимости от количества структурных изменений существует комплексная и частичная реструктуризация[1].

- Оперативная реструктуризация означает существенное изменение структуры компании, преследующее такие цели как возможность финансового оздоровления или улучшения платежеспособности компании.

- Стратегическая реструктуризация также приводит к изменениям в структуре компании, но в первую очередь направлена на улучшение привлекательности компании для инвесторов, расширение её внешнего финансирования, а также повышение стоимости самой компании.

- Комплексная реструктуризация в основном проводится в несколько этапов, постепенно затрагивая все элементы компании.

- Частичная реструктуризация вносит изменения лишь в один или несколько элементов предприятия.

Направления реструктуризации предприятия

Выбор конкретных видов реструктурирования зависит от конкретных внутренних возможностей и интересов самого предприятия, а также от внешних условий, характеризующих данную ситуацию. Можно выделить три основных направления реструктурирования предприятий:

- изменение масштаба (сферы деятельности) предприятия;

- изменение внутренней структуры предприятия;

- изменение структуры собственности, капитала и корпоративного контроля

Изменение масштаба предприятия может происходить как при его увеличении, так и при уменьшении.

Увеличение масштаба (в том числе расширение сферы деятельности) предприятия как особый тип реструктурирования может быть осуществлено путём слияния, поглощения присоединения другого предпри-ятия (или нескольких предприятий), путём консолидации или покупки имущества другого предприятия, путём создания совместного предприятия (в том числе и с иностранным участием), путём покупки другого предприятия или имущества другого предприятия, путём аренды или лизинга имущества.

Уменьшение масштаба предприятия как отдельный тип реструктурирования может быть осуществлено путём разделения предприятия на отдельные финансово-самостоятельные подразделения или отдельные мелкие предприятия, выделения каких-либо служб или производств, путём продажи имущества предприятия, сокращения собственного капитала, сдачи имущества в аренду, создания дочерних предприятий, передачи имущества другому предприятию безвозмездно или в зачет обязательств, консервации имущества, ликвидации самого предприятия или части его имущества.

Изменение внутренней структуры предприятия может производиться за счёт изменения производственной и организационной структуры предприятия.

Изменение состава и структуры собственности, капитала и корпоративного контроля предприятий выражается в:

- изменениях состава и структуры собственников (пайщиков, акционеров) осуществляется путём преобразования предприятия, его продажи или продажи долей, акций, путём приватизации и путём банкротства предприятия

- изменениях состава и структуры собственности (активов и пассивов) осуществляется путём покупки и продажи активов и пассивов предприятия

- реструктурировании задолженностей предприятий

См. также

Примечания

Ссылки

dic.academic.ru