Рентабельность продукции: формула и как рассчитать в 2020 году

Рентабельность продукцииКаждый участник бизнеса, будь-то владелец предприятия, инвестор или кредитор, заинтересованы в получении достоверной информации, как идут финансовые дела у компании. Одним из самых эффективных инструментов для этого является финансовый анализ, так как он позволяет не только увидеть текущее положение компании, но также сделать прогноз. Один из ключевых этапов — анализ рентабельности продукции.

Следует понимать, что рентабельность — это относительный показатель, который не имеет каких-либо нормированных значений. Однако при этом анализ рентабельности объединяет в себе несколько направлений: рентабельность продаж, активов, собственного капитала, продукции. Именно о последней мы и поговорим в этой статье.

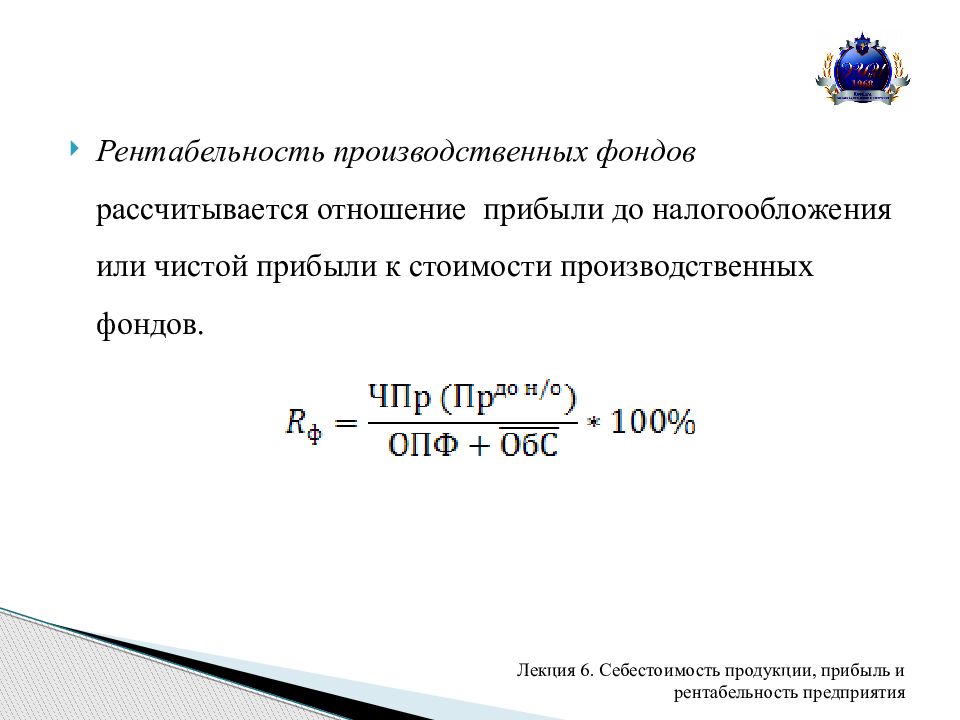

Понятие рентабельности продукцииРентабельность продукции — это коэффициент, который отражает соотношение между полученной прибылью и затратами на производство продукции.

Этот показатель можно рассчитать как для предприятия в целом, так и для отдельных подразделений или даже товаров. Для расчета берутся данные из бухгалтерской отчетности предприятия. В качестве прибыли, как правило, берется прибыль до налогообложения или прибыль от продаж, а в качестве затрат на производство — полная себестоимость товаров, которые уже были проданы.

Расчет рентабельности продукцииКак рассчитать рентабельность продукции:

- Определить прибыль компании.

- Определить затраты на производство продукции.

- Разделить прибыль на затраты.

- Полученный коэффициент умножить на 100%.

При расчете рентабельности продукции очень важно правильно определить данные для числителя и знаменателя в представленной ниже формуле.

В числителе нужно указать прибыль. Какое значение здесь следует указать? Здесь есть два варианта:

- Операционная (стр. 2200 ОФР) — отражает прибыль от деятельности компании без налоговых вычетов и операционных расходов;

- Чистая (стр. 2400 ОФР) — отражает прибыль предприятия после вычета всех расходов на производство и налогов.

При ежегодном расчете средних показателей по отраслям ФНС использует операционную прибыль в числителе.

В знаменатель необходимо поставить расходы на производство продукции. Здесь тоже возможны два варианта:

- Суммарные расходы (необходимо сложить стр. 2120, стр. 2210 и стр. 2220 ОФР) — отражают затраты по всем видам деятельности компании, т.е. учитывая расходы на производство, сбыт продукции и управление;

- Расходы на производство (можно использовать стр. 2120 ОФР) — отражает затраты исключительно на производство продукции; в ОФР это относительный показатель, так как в некоторых компаниях при расчете этой строки ОФР также учитываются затраты на коммерческую и управленческую деятельность.

☝️

Есть четыре подхода к расчету рентабельности продукции, соответственно, существует четыре формулы для каждого из способов.

Примечательно, что каждая из формул ориентирована на получение определенного показателя.

Формула первого подхода:

РП = ОП (стр. 2200) / СР (стр. 2120 + стр. 2210 + стр. 2220),

где

- РП — рентабельность продукции;

- ОП — операционная прибыль;

- СР — суммарные расходы.

Отражает, сколько операционных средств приносит одна вложенная единица расходов по основным видам деятельности, и показывает результативность основного бизнеса предприятия.

Если результат получился отрицательным, то:

- Некоторые (или все) мероприятия являются неэффективными;

- Компания только начала свою деятельность.

Как правило, получение отрицательного или низкого значения при применении такой формулы, означает, что бизнес компании в целом будет убыточным. Однако в некоторых случаях определенные мероприятия со временем могут выйти на получение запланированные показатели чистой прибыли.

Однако в некоторых случаях определенные мероприятия со временем могут выйти на получение запланированные показатели чистой прибыли.

Формула второго подхода:

РП = ЧП (стр. 2400) / СР (стр. 2120 + стр. 2210 + стр. 2220),

где

- РП — рентабельность продукции;

- ЧП — чистая прибыль;

- СР — суммарные расходы.

Как и в предыдущем способе показывает, какую чистую прибыль приносит одна единица расходов по обычным видам деятельности. Отличие состоит в том, что в числителе берется чистая прибыль, в которой уже учтены совокупные доходы и расходы. Недостаток данной формулы в том, что в знаменателе учтены совокупные расходы, а не только затраченные на обычные виды деятельности.

Формула третьего подхода:

РП = ОП (стр. 2200) / ПР (стр. 2120),

где

- РП — рентабельность продукции;

- ОП — операционная прибыль;

- ПР — расходы на производство.

Расчет по этой формуле даст большее значение, чем при использовании первого варианта. Так как в данной формуле не учтены расходы на коммерческую и управленческую деятельность, то при помощи этого подхода можно увидеть, какая часть рентабельности идет на непроизводственные расходы.

Так как в данной формуле не учтены расходы на коммерческую и управленческую деятельность, то при помощи этого подхода можно увидеть, какая часть рентабельности идет на непроизводственные расходы.

☝️

Чтобы увидеть чистое значение рентабельности продаж, необходимо найти разницу между результатом расчета, полученного от этого подхода, и результатом при использовании первой формулы.

Формула четвертого подхода:

РП = ЧП (стр. 2400) / ПР (стр. 2120),

где

- РП — рентабельность продукции;

- ЧП — чистая прибыль;

- ПР — расходы на производство.

Это самая неточная формула из всех, так как в ней учитывается только себестоимость производства, которая относится к общему финансовому результату. Поэтому в данной формуле меньше экономического смысла, чем в представленных выше.

Пример расчета рентабельности продукции можно посмотреть в видео ниже на основе данных реальной компании:

youtube.com/embed/la0CBVbg3K0″ allowfullscreen=»»/>

youtube.com/embed/la0CBVbg3K0″ allowfullscreen=»»/>Каких-либо нормативно установленных норм рентабельности продукции на территории РФ не существует.

☝️

Однако считается, что данный показатель должен как минимум составлять 12%, так как именно это значение соответствует рентабельности продукции по кредитам в российских банках.

В таблице ниже представлены среднестатистические данные по разным отраслям в 2019 году в России. Однако по данной информации можно ориентироваться и в 2020 году:

Среднестатистические данные по рентабельности продукции в 2019 году в РФТакже стоит отметить, что низкая рентабельность продукции — это один из тех критериев, которые могут привлечь внимание налоговых служб. В России это регулируется приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

☝️

Если рентабельность продаж отклоняется более чем на 10% от среднестатистических показателей в отрасли, фирме стоит готовиться к проверкам.

Поэтому очень важно сравнивать полученные результаты со значениями, указанными в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Падение рентабельности продукцииЕсть несколько факторов, которые приводят к росту или падению рентабельности продукции. Все они связаны с изменением цены на продукцию или затрат на производство.

Потенциальные причины роста рентабельности продукции:

- Рост прибыли за счет снижения затрат на себестоимость продукции;

- Наращивание темпов оборота активов, в том числе заемных и собственных средств компании;

- Повышение эффективности использования фондов компании.

Потенциальные причины падения рентабельности продукции:

- Увеличение затрат на производство и сбыт продукции;

- Снижение цен (возможно вынужденное) для увеличения объемов сбыта и узнаваемости продукции;

- Увеличение административных и операционных затрат.

Рентабельность продукции — один из самых важных показателей рентабельности, так как он сразу отвечает на несколько важных вопросов, среди которых: насколько окупаются затраченные на производство средства, какую прибыль получает компания с каждой вложенной единицы ресурсов, насколько эффективно были потрачены имеющиеся ресурсы.

Компания должна понимать, что как и прочие коэффициенты, рентабельность продукции должна рассчитываться регулярно, а результаты нужно фиксировать в отчетных документах, чтобы впоследствии их можно было сравнить.

Читайте также:

Рентабельность производства: что показывает и как рассчитать

Рентабельность предприятия — как рассчитать и какую формулу использовать

Рентабельность затрат — как рассчитать и какую формулу использовать

Рентабельность Продукции — это… Что такое Рентабельность Продукции?

- Рентабельность Продукции

-

отношение прибыли от производства и реализации продукции к ее полной себестоимости, выраженное в процентах.

Словарь бизнес-терминов. Академик.ру. 2001.

- Рентабельность Продаж

- Рентабельность Производства

Смотреть что такое «Рентабельность Продукции» в других словарях:

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ — отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарьРентабельность продукции — (product profitability) отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения … Экономико-математический словарь

рентабельность продукции — Отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения. [http://slovar lopatnikov.ru/] Тематики экономика EN product profitability … Справочник технического переводчика

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ — измеряется отношением прибыли от производства и реализации продукции к ее полной себестоимости и выражается в процентах. Рассчитывается по каждому виду продукции отдельно и в целом по всей товарной продукции предприятия. При характеристике Р.п.,… … Большой экономический словарь

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ — отношение прибыли от реализации продукции к себестоимости (полным издержкам) ее производства и обращения … Энциклопедический словарь экономики и права

рентабельность продукции — отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения … Словарь экономических терминов

Рентабельность — (нем.

rentabel[1] доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … ВикипедияРентабельность собственного капитала — Рентабельность (нем. rentabel[1] доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных… … Википедия

Рентабельность продаж — Рентабельность (нем. rentabel[1] доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных… … Википедия

Рентабельность — – показатель эффективности использования денежных средств или иных ресурсов.

Выражается как коэффициент или в форме процента. Для оценки предприятия или банка принято использовать несколько показателей рентабельности: рентабельность активов (ROA) … Банковская энциклопедия

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь rentabel[1] доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … Википедия

rentabel[1] доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … Википедия Выражается как коэффициент или в форме процента. Для оценки предприятия или банка принято использовать несколько показателей рентабельности: рентабельность активов (ROA) … Банковская энциклопедия

Выражается как коэффициент или в форме процента. Для оценки предприятия или банка принято использовать несколько показателей рентабельности: рентабельность активов (ROA) … Банковская энциклопедияКниги

- Экономика предприятия. Учебник для прикладного бакалавриата, Кузнецов В.И.. В учебнике представлены комплексная система показателей для оценки ресурсного потенциала предприятия (основные и оборотные средства, персонал), а также показатели затрат и результатов… Подробнее Купить за 1545 грн (только Украина)

- Комплексный экономический анализ хозяйственной деятельности (CDpc), Алексеева А. И., Васильев Ю.В., Малеева Анна Викторовна, Ушвицкий Л. И.. Раздел I. Роль комплексного анализа в управлении. Содержание комплексного управленческого анализа и последовательность его проведения. Характеристика комплексного экономического анализа.… Подробнее Купить за 1337 руб

- Экономика производства. Себестоимость, прибыль, рентабельность, Олег Юзов. В пособии рассматриваются вопросы калькулирования себестоимости продукции, оценки влияния различных факторов на себестоимость продукции, расчета важнейших показателей деятельности предприятий… Подробнее Купить за 392 руб электронная книга

В пособии рассматриваются вопросы калькулирования себестоимости продукции, оценки влияния различных факторов на себестоимость продукции, расчета важнейших показателей деятельности предприятий… Подробнее Купить за 392 руб электронная книга

В пособии рассматриваются вопросы калькулирования себестоимости продукции, оценки влияния различных факторов на себестоимость продукции, расчета важнейших показателей деятельности предприятий… Подробнее Купить за 392 руб электронная книгаФормула рентабельности продукции по балансу

Понятие рентабельности продукции по балансу

Формула рентабельности продукции по балансу не требует данных формы № 1 (бухгалтерского баланса). Всю необходимую информацию можно подчерпнуть из формы № 2 (отчета о финансовых результатах).

Рентабельность продукции по балансу рассчитывается за соответствующий промежуток времени,а единицей измерения показателя рентабельности являются проценты.

Рассмотрим общую формулу рентабельности продукции по балансу для расчета эффективности реализации продукции:

Рпр=(Пр/Выр)*100%,

где Рпр – показатель рентабельности,

Пр – сумма прибыли,

В – выручка от реализации.

Помимо показателя выручки, формула рентабельности продукции по балансу может рассчитываться в соответствии с себестоимостью:

Рпр=(Пр/Себ)*100%,

где Ррп – рентабельность реализованной продукции,

Пр – сумма прибыли предприятия,

Себ – себестоимость продукции.

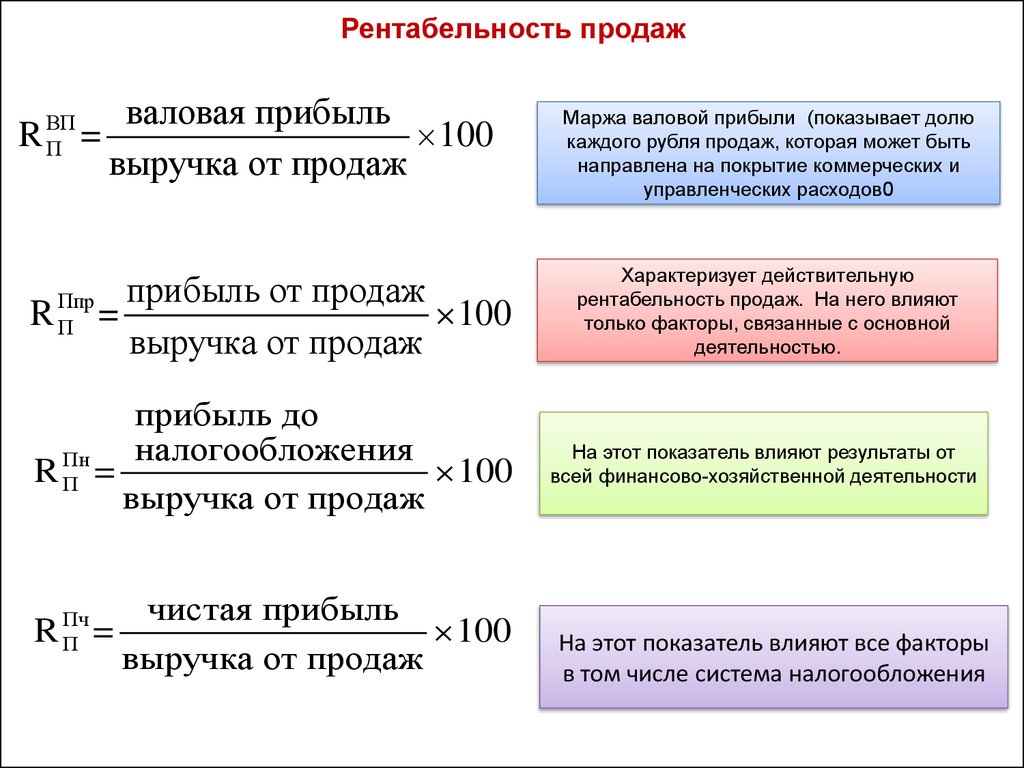

Виды рентабельности продукции

Формула рентабельности продукции по балансу определяет коэффициент, отражающий часть прибыли, которая относится к каждому заработанному рублю реализованного товара. Значение, определяемое по даннойформуле, может быть разным для предприятий разных отраслей, с разным ассортиментом и конкурентной стратегией.

Существует несколько видов рентабельности продукции, среди которых чаще всего рассчитывают:

- Рентабельность в соответствии с валовой прибылью показывает процентное соотношение валовой прибыли, которая находится в каждом рублепроданного товара;

- Операционная рентабельность показывает долю прибыли, приходящейся на каждый рубль, который получен из выручки после выплаты всех налоговых платежей и процента;

- Чистая рентабельность продаж отражает долю чистой прибыли, относящейся на каждый заработанный рубль.

Формула рентабельности продукции по балансу дает возможность совершенствования ценовой политики любого предприятия, а также нахождения путей эффективного снижения его издержек, которые относятся к коммерческой деятельности.

Формула рентабельности продукции по балансу (по прибыли)

При реализации продукции, рассчитывая рентабельность, экономистами используются различные виды прибыли. Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Рассмотрим самые распространенные формулы рентабельности продукции:

- Рентабельность в соответствии с валовой прибылью рассчитывается отношением валовой прибыли к выручке (в процентах):

Р(по ВП)=(Пвал/Выр)*100%

- Операционная рентабельность определяется отношением прибыли (до момента уплаты всех налоговых платежей) к выручке (в процентах):

Р(по ОП)=(Поп/Выр)*100%

- Рентабельность в соответствии с чистой прибылью рассчитывается отношением чистой прибыли к выручке:

Р(по ЧП)=(Пч/Выр)*100%

Значение рентабельности продукции

Рентабельностьпродукции, реализуемой предприятием, чаще всего называется нормой прибыльности, так как посредством ее отражается удельный вес прибыли в сумме выручки.

Формула рентабельностипродукции по балансу характеризует состояние уменьшения рентабельности продаж и одновременное уменьшение конкурентоспособности товара, и падение спроса на него.Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Если проявляется тенденция изменения рентабельности продукции в течение промежутка времени, то экономисты выделяют базисный и отчетный период. Базисными показателями можно считать показатели прошлых лет (одногогода). Эти показатели требуются для сравнения показателя рентабельностиза отчетный период с коэффициентом, который принимается за основу.

Примеры решения задач

20 Рентабельность производства » СтудИзба

Рентабельность производства

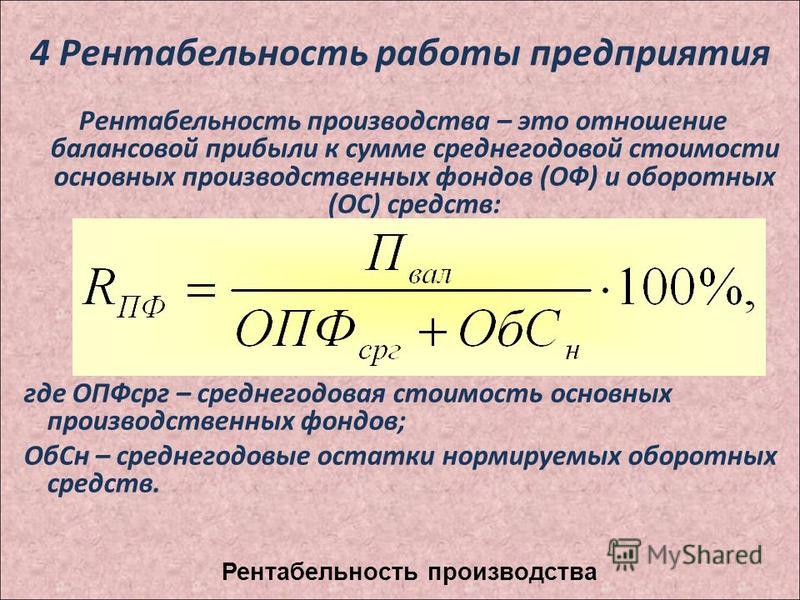

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

Существуют определенные показатели рентабельности.

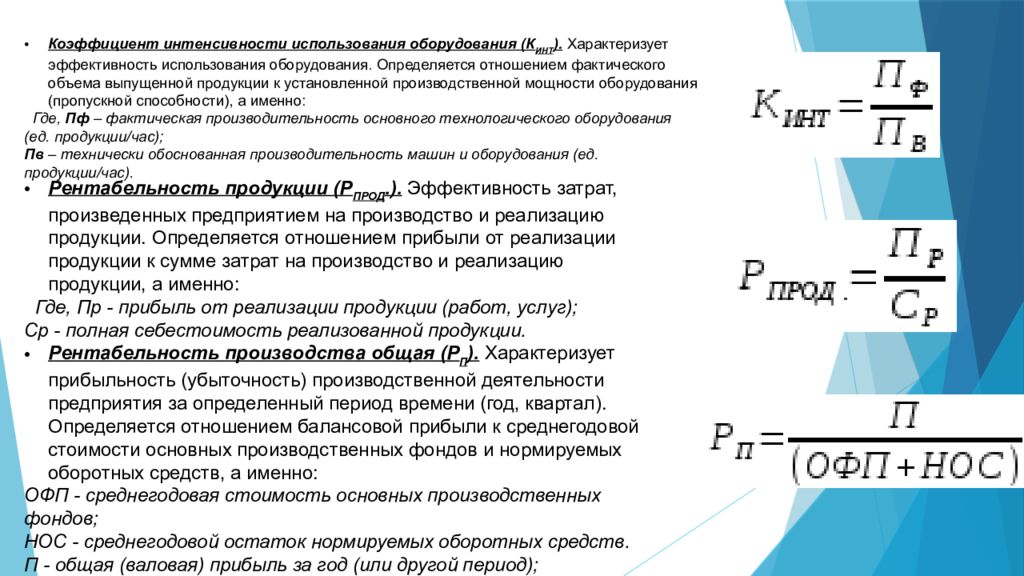

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

Рентабельность определенного изделия принято определять по следующей формуле:

Рпр = (Пр / Сполн) * 100 %,

где, Рпр – рентабельность определенного изделия,

Пр – прибыль от производства изделия,

Сполн – полная себестоимость изделия.

Рентабельность продаж (реализации) – это отношение прибыли от реализации продукции к выручке.

Рр = (Пр / В) * 100 %,

где, Рр – рентабельность продаж,

Пр – прибыль от реализации продукции;

В – выручка от реализации.

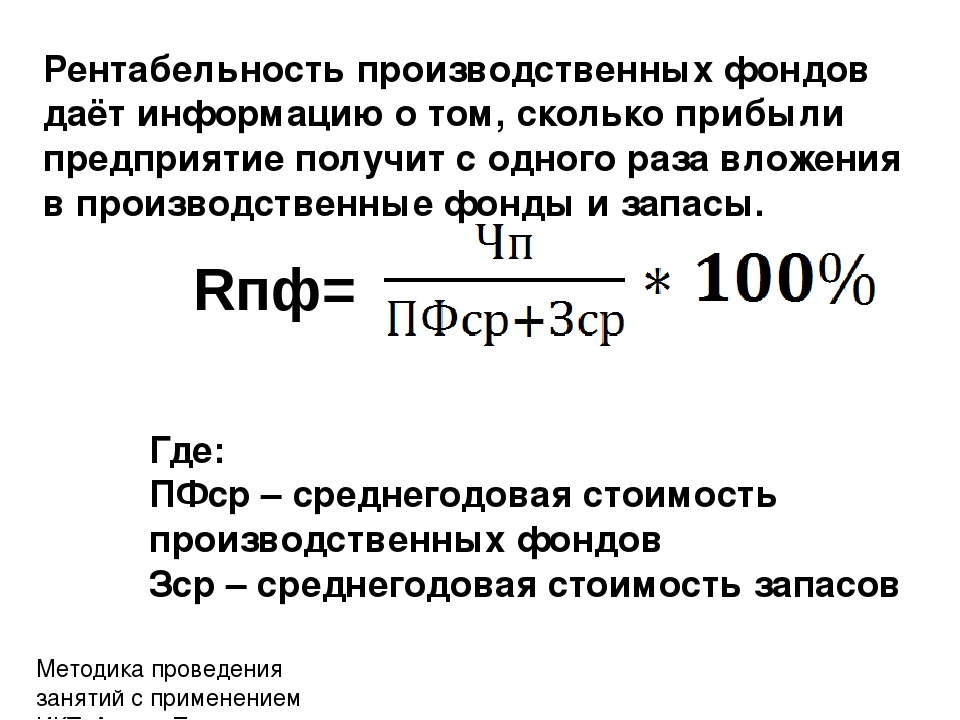

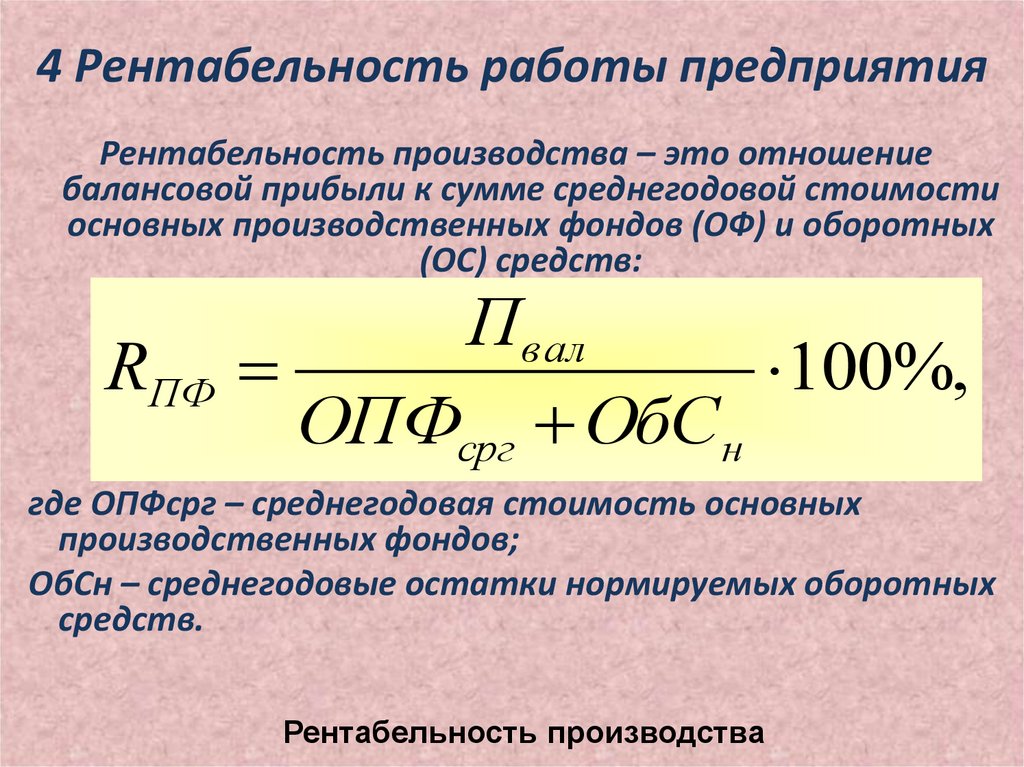

Рентабельность производства (производственных фондов) показывает, насколько результативно используется имущество предприятия. Она может быть рассчитана по следующей формуле:

Роф = (Пр / (Ф + СО)) *100 %,

где, Роф – рентабельность производства,

Пр – прибыль,

Ф – среднегодовая стоимость основных производственных фондов,

СО – среднегодовой остаток нормированных оборотных средств.

Рентабельность собственных средств предприятия определяется по формуле:

Рсс = (ЧП / СК) * 100 %,

где, Рсс – рентабельность собственных средств предприятия,

ЧП – чистая прибыль предприятия,

СК – собственные средства предприятия, определяемые по балансу.

Показатель рентабельности реализованной продукции по чистой прибыли: Определение, нормативное значение, формула

← Вернуться в Финансовый словарь

Определение:

Рентабельность реализованной продукции по чистой прибыли от англ. Net Profit Margin – это показатель прибыльности предприятия, демонстрирующей размер полученной чистой прибыли, то есть общей выручки за минусом операционных расходов, уплаченных налогов, кредитных процентов и других трат, созданный одним рублем из суммы продаж. Измеряется в процентах, в виде отношения чистой прибыли к выручке, то есть, общему объему продаж. Показатель показывает, какова доля выручки предприятия, оставшейся после уплаты всех обязательных платежей. Это значение дает возможность строить прогнозы о том, каков будет рост чистой прибыли при увеличении объема продаж на один рубль.

Нормативное значение:

Нормы для показателя не существует. Для анализа следует сравнить значение коэффициента с прямыми конкурентами в этой же сфере бизнеса. Россельхозбанк считает нормальным значение 1%. Отрицательный показатель говорит о серьезных проблемах в компании, а высокий показатель свидетельствует о грамотном управлении организации и ее крепком положении на рынке и ценности реализуемых ею товаров для покупателя.

Как решить проблему при показателе коэффициента вне нормы?

Чистая прибыль формируется под определенным влиянием абсолютно всех факторов, формирующих доходы и расходы, увеличить показатель можно оптимизацией операционной, финансовой или инвестиционной сферы. Такая оптимизация, а также снижение цены привлечения извне финансов, снижение трат на само производство, получение налоговых льгот, оптимизация маркетинговых связей даст возможность увеличить рентабельность от реализации. Тем не менее, данный список можно дополнять практически бесконечно.

Формула расчета:

Рентабельность продаж по чистой прибыли = Чистая прибыль (убыток) / Выручка *100%

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка. ..

..Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

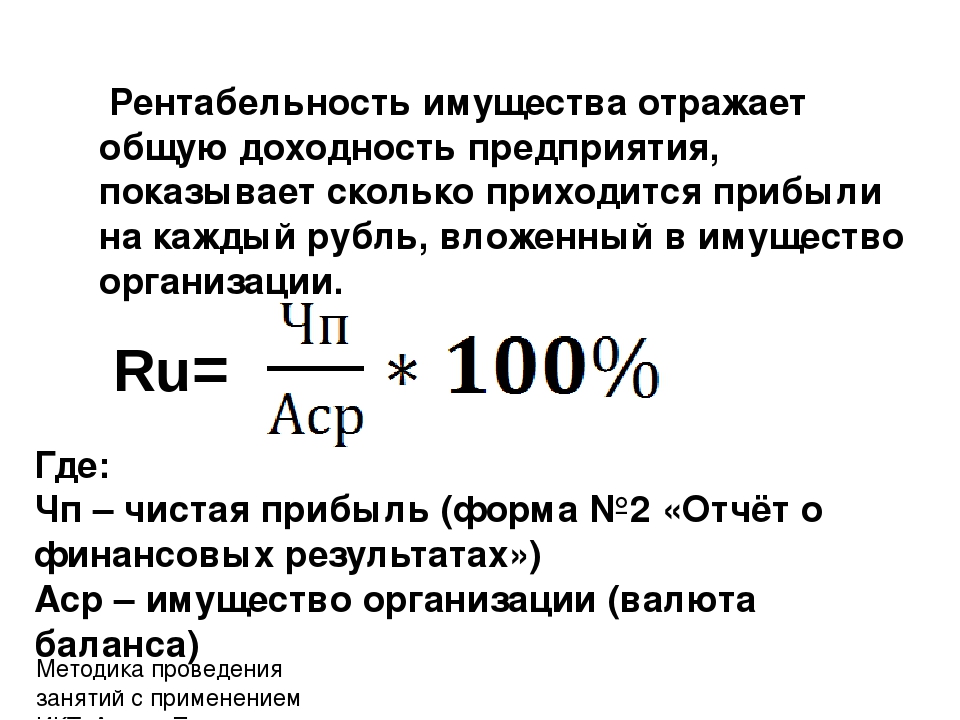

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Таким образом, узнаём чистую прибыль.

Таким образом, узнаём чистую прибыль.Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Прибыль и рентабельность предприятия — Технология бизнеса

Главная задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

-

Организация производства и управление;

-

Объем, структура продукции;

-

Затраты на производство и себестоимость;

-

Структура капитала и его источников;

-

Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

-

Рентабельность производимой продукции;

-

Рентабельность вложенных инвестиций;

-

Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

-

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.е. при ценообразовании продукта.

-

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги. Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

-

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

-

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента. Рентабельность производственной деятельности показывает прибыль на рубль оборота.

-

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

-

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов. Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

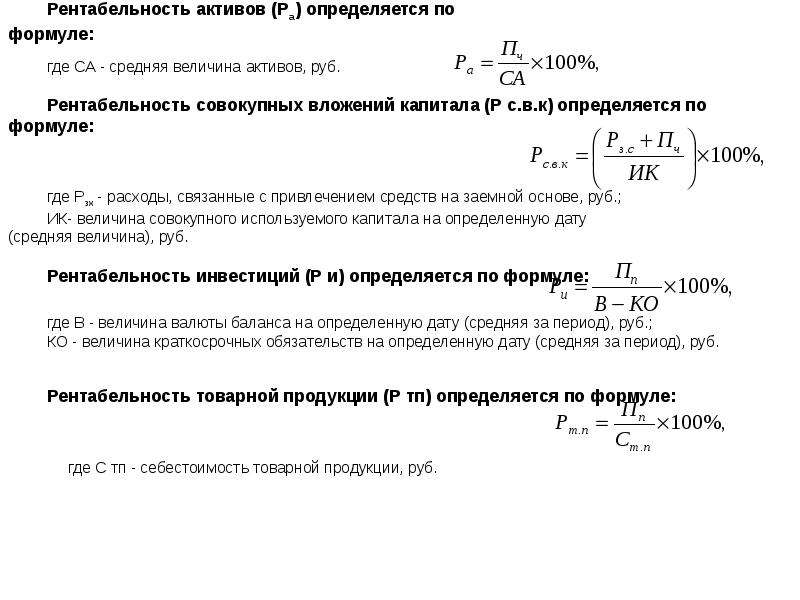

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

-

Нормы прибыли от продажи;

-

Скорости оборота капитала;

-

Структуры авансированного капитала.

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

По ссылке ниже вы можете скачать образец типовой финансовой модели, которая показывает как можно рассчитать прибыль и рентабельность в автоматическом режиме с помощью использования программы Excel.

Скачать пример финансовой модели и расчет прибыли и рентабельности.

Измерение прибыльности продукта: сила и недостатки маржи валовой прибыли

Давайте начнем с рассказа, который продемонстрирует вам силу вашей валовой прибыли: компания A продает 1000 виджетов трем клиентам с 20% валовой прибылью в 600 долларов. Компания B продает 1000 виджетов 300 клиентам с 40% валовой прибылью в размере 1200 долларов США. Какая компания зарабатывает больше денег?

Компания B продает 1000 виджетов 300 клиентам с 40% валовой прибылью в размере 1200 долларов США. Какая компания зарабатывает больше денег?

Хотя кажется, что компания B получает больше прибыли, более пристальный взгляд показывает, что компания B понесла операционные расходы в размере 1000 долларов на обслуживание своих 300 клиентов, в то время как компания A потратила всего 300 долларов на эксплуатационные расходы на обслуживание трех своих клиентов.Хотя компания А принесла меньший доход, она более прибыльна, имея операционную прибыль в размере 300 долларов по сравнению с операционной прибылью компании Б в размере 200 долларов.

Этот пример показывает, насколько вводящим в заблуждение он может выглядеть, если смотреть только на валовую прибыль и игнорировать затраты, связанные с каждым продуктом — продажей, маркетингом, обслуживанием клиентов, гарантиями, бухгалтерским учетом, инфраструктурой и другими накладными расходами. Важна операционная прибыль или прибыль, полученная от обычного ведения бизнеса.

Один элемент, который постоянно игнорируется или используется неправильно, — это валовая прибыль.Больше денег — хорошие деньги, правда?

Валовая прибыль = (Общий объем продаж) минус (Себестоимость проданных товаров)

Стоимость проданных товаров — это ваши прямые затраты на производство или приобретение для перепродажи вашего продукта или услуги (обычно они включают затраты на материалы и прямые затраты на рабочую силу). Когда вы выражаете свою валовую прибыль в виде процента от общего дохода, вы получаете маржу валовой прибыли.

Несмотря на простоту измерения, валовая прибыль может разрушить бизнес, если ее не контролировать и не измерять надлежащим образом.Многие компании по умолчанию рассматривают только совокупную валовую прибыль, а не измеряют операционную прибыль для каждой линейки продуктов. Ключом к измерению рентабельности продукта является анализ каждого продукта по отдельности, что включает в себя соответствующее распределение операционных затрат по каждому продукту и точное определение затрат на производство, продажу и обслуживание каждого продукта.

- Цена: Низкая валовая прибыль часто указывает на то, что компании необходимо быстро поднять цены.

- Производственные расходы: Низкая валовая прибыль часто указывает на необходимость радикального снижения себестоимости проданных товаров, особенно если вы работаете в нише, где вам будет сложно повысить цены. Если вы не можете снизить себестоимость проданных товаров и не можете повысить цены, возможно, вам придется полностью уйти из этой бизнес-ниши. Хотя страшно думать об этом, по крайней мере, это даст вам шанс получить прибыль. И такое понимание — это именно то, что дает вам ваша валовая прибыль.Чаще всего ваша валовая прибыль будет предупреждать вас о линейках продуктов, которые вам нужно отказаться, или о сегментах рынка, которые нужно игнорировать.

- Место (относительно контрольных показателей): Если ваша валовая прибыль составляет 50%, а ваш средний показатель по отрасли составляет 40%, о чем это вам говорит? Противоположный сценарий скажет вам совсем другое.

Суть в том, что когда вы понимаете свою валовую прибыль, вы получаете простой опережающий индикатор, который поможет вам следить за прибыльностью, производственными затратами, ценами и денежными потоками.

Но будьте осторожны, цифры рентабельности по отдельным продуктам могут быть неправильно поняты. Хотя для каждого продукта не существует минимального стандарта рентабельности, зачастую низкоприбыльные продукты могут быть одинаково важны для вашего бизнеса.

Изучая рентабельность своей продукции, рассмотрите следующие вопросы:

- Приводит ли продажа продукта с низкой прибылью к продаже продукта с высокой прибылью?

- Завершает ли продуктовую линейку особенно низкоприбыльный продукт?

- Если производство низкоприбыльного продукта будет прекращено, пойдет ли покупатель к конкуренту и, возможно, за другими высокоприбыльными продуктами?

- Какой тип лояльности клиентов связан с каждым продуктом?

- Вероятно, клиенты купят товар один или несколько раз?

- Сколько стоит продажа продукта или привлечение нового клиента?

- Какие административные тяготы связаны с продажей продукта? Подумайте о гарантии, времени обслуживания клиентов, сложностях учета, времени выполнения заказа, потребностях в запасах, скорости устаревания и т. Д.

- Связаны ли скрытые расходы с определенными продуктами, линейками продуктов или клиентами? Например, создает ли производство определенного продукта возможность возникновения проблем с общественностью или существует более высокий риск предъявления иска об ответственности?

- Как ваш бизнес сравнивается с отраслевыми стандартами? Узнав, где вы занимаетесь по сравнению с конкурентами, вы поймете, как внести стратегические изменения в свои продуктовые линейки.

Ответы на эти вопросы помогут вам определить, стоит ли продолжать предлагать низкоприбыльный продукт для вашего бизнеса.

Не забудьте цену

Целесообразно периодически отслеживать цены на продукты, чтобы определять, поддерживается ли цена производственными, торговыми и отраслевыми факторами. Для чего другие компании продают такой же продукт? Вы дифференцировали или позиционировали свой продукт таким образом, чтобы поддерживать более высокую цену? Есть ли нематериальная ценность для клиента, которая переводится в премию? И наоборот, настолько ли товар превращен в товар, что более низкая цена может принести пользу вашему объему продаж?

Изучение продуктов и ценообразование — важная задача.Существуют стандартные способы их выполнения, и торговые ассоциации являются отличным источником информации для сравнительного анализа. Потратьте время и усилия на эти исследования, и вы можете быть удивлены тем, как изменение здесь или там может повлиять на вашу прибыль.

Анализ рентабельности продукта: определение и примеры — класс CMA [2021]

Анализ рентабельности продукта

Прибыль — это то, что у вас осталось после учета всех расходов / затрат на продукт.Допустим, ваша компания производит офисные степлеры всех форм и размеров; после всех расходов вы освобождаете 18%. Это означает, что вы получаете 18 центов на доллар дохода.

Но что, если вы хотите узнать более подробную информацию о ваших степлерах Red Line?

Анализ рентабельности продукта связывает затраты с продуктом (например, Red Stapler) и сопоставляет выручку с этим конкретным продуктом. Когда вы запустите анализ, вы, вероятно, обнаружите интересное явление: 80% продаж приходится на 20% ваших клиентов или продуктов.

Это не означает, что мы перестаем сосредотачиваться на продуктах, которые не приносят нам денег, на самом деле, мы можем использовать анализ прибыльности этих продуктов, чтобы определить следующие шаги по увеличению прибыли от этих продуктов.

Помните, что анализ прибыльности связывает выручку и затраты с каждым продуктом. Мы продолжим работу с нашим степлером Red Line. Red Line — это только один продукт из многих; нам нужно будет разделить все доходы и расходы на этот конкретный продукт, чтобы проанализировать нашу прибыльность.

| Источник дохода | Выручка |

|---|---|

| Целевые магазины | 32 005 |

| Скобы | 19 250 |

| Офисный сарай | 3 455 |

| Источник расходов | Расход |

|---|---|

| Упаковка | 8 354 |

| Маркетинг | 2,225 |

| Дополнительная работа | 505 |

Хотя мы обычно распределяем затраты на рабочую силу по всем продуктам, мы можем связать определенные затраты на рабочую силу с этим продуктом.Допустим, нашему сборщику Милтону требуется один дополнительный час в неделю, чтобы выполнить особую функцию степлера Red Line.

Преимущества

Анализ показывает нам истинную стоимость нашего степлера Red Line, и мы обнаружили скрытые затраты на рабочую силу. Возможно, мы сможем снизить или исключить скрытые затраты на рабочую силу, чтобы дать Милтону дополнительное время для производства большего количества степлеров.

Теперь, когда у нас есть точные цифры, мы можем оценить продукт и его истинную прибыль. Эти данные помогают нам принимать решения по маркетингу, размещению продукта и т. Д.У нас довольно низкие продажи в Office Barn; нам нужно прекратить продавать там?

Эти данные также позволяют нам разрабатывать различные сценарии для продукта. Например, мы могли бы оценить, как изменение цены продукта, взимаемой с конкретных розничных продавцов, повлияет на нашу прибыль. Все это можно сделать на основе имеющихся данных, а не путем дорогостоящих проб и ошибок в отрасли.

Мы также можем обнаружить области, в которых мы можем изменить цену вверх или вниз, чтобы положительно повлиять на маржу.Или мы обнаруживаем, что можем предложить крупному розничному продавцу значительную скидку на наш продукт, сохраняя при этом желаемую прибыль. Без подробных данных о товарах мы не сможем этого сделать.

3 простых шага для получения солидного дохода

Выручка без прибыли бессмысленна.

Вы можете генерировать тонны продаж с помощью рекламы в Facebook или маркетинга в Instagram, но если вы не оказываете влияния на свое нижнее лайк, вы ничего не получите. Валовые продажи — это дым и зеркала. Прибыль — вот что важно.

Прибыль — это то, что остается в вашем кармане после выхода на уровень безубыточности. Для бизнеса электронной коммерции большая часть расходов приходится на маркетинг и производство.

Не имеет значения, зависит ли заведение от обычного пешеходного потока или существует полностью онлайн. Розничные торговцы должны взять на себя больше, чем стоимость доставки продукта, иначе он прекратит свое существование.

Анализ прибыльности — это не мистическая математическая формула. Все сводится к знанию нескольких практических, проверенных на практике методов.Вам просто нужно уметь определять и сегментировать затраты на каждом этапе пути.

Продолжайте читать, и я поделюсь с вами моделью и схемой, которые я использую для быстрого измерения возможностей продажи физических товаров в Интернете.

Определите истинную стоимость производства

Есть несколько вещей, которые вы должны принять во внимание перед тем, как начать свой бизнес. Первый связан с затратами на то, чтобы товар попал в руки покупателя.

Во-первых, сколько стоит создание продукта?

В качестве очень простого примера рассмотрим случай с кем-то, кто занимается изготовлением поделок из пряжи как небольшой побочный бизнес.Она может заплатить 5 долларов за два клубка пряжи, из которых она создает предмет, который продает за 35 долларов. Конечная прибыль — 30 долларов — впечатляет для любителя, но не особенно значима в более широкой финансовой схеме.

Теперь примените ту же логику к товарам, производство которых более обширно.

Компания, производящая футболки, оплачивает не только стоимость материала. Скорее всего, он должен нанять людей с доступом к оборудованию, которое, в свою очередь, находится в здании, которое, в свою очередь, требует электричества для работы и так далее.

Одна из самых больших ошибок, которые совершают предприниматели, — это не учитывать время, которое они проводят в работе. В конце концов, вам нужно нанять кого-то, кто возьмет на себя вашу роль, что увеличит ваши расходы.

Увеличение прибыли требует больших вложений с точки зрения начальных инвестиций.

Как объясняется в Entrepreneur, ведение бизнеса сопряжено со многими потенциальными затратами, включая, но не ограничиваясь:

- Аренда основных средств

- Погашение кредита

- Коммунальные услуги

- Заработная плата / вознаграждение сотрудников

- Сам инвентарь

Эти проблемы не ограничиваются сферой традиционного бизнеса.

Например, продавец, товарные запасы которого размещены на стороннем складе, все равно должен нести расходы, связанные со сторонней логистикой.

Другие факторы, которые необходимо будет записать в маржу прибыли, могут включать:

- Уценка

- Неожиданная нехватка

- Запас поврежденный

- Усадка (например, кража в магазине)

- Скидки сотрудникам

Наконец, даже после того, как продукт был «произведен», существуют транспортные расходы — доставка продукта из пункта A в пункт B.

Точка A — это место или места, в которых продукт был изготовлен или собран; Точка B — это ваше предприятие или, в зависимости от сценария, покупатель.

Опять же, обратите внимание, что аналогичные принципы применимы даже к «нетрадиционным» коммерческим предприятиям: продавец, который использует услуги прямой доставки стороннего дистрибьютора, все равно должен бороться с расходами на доставку.

Что делает определение прибыльности сложным, так это окончательное осознание того, что каждый из перечисленных выше факторов может быть изменен.

Накладные расходы и транспортные расходы могут (и будут) увеличиваться со временем. Сотрудники могут (и будут) просить о повышении или пытаться пересмотреть зарплату. Но, возможно, самый большой источник изменений будет найден в специфической природе рынка, на который вы решили выйти.

Чтобы получить истинное представление о ваших затратах, вам необходимо понять разницу между постоянными и переменными затратами.

После первого отчетного периода у вас будет гораздо больше информации и цифр, влияющих на вашу эффективность.

Испытайте рынок

Определение цены, которую клиенты готовы платить за продукт, — многогранный процесс.

Это может начаться так же просто, как использование вашего собственного опыта в качестве покупателя, ставя себя на место кого-то, кто может быть заинтересован в продукте, который вы собираетесь продавать. Консультации с семьей, друзьями и знакомыми, которые ранее знакомы с продуктом, также являются хорошим способом действий.

Хотя это и не совсем то, что можно предположить, определенное количество этого потребует вашей интуиции.И, как правило, чем меньше бизнес, тем это вернее.

Но цены не вытащить на пустом месте.

Эффективное измерение рынка — это работа, которая требует от вас изучения цен на продукты, установленных вашими конкурентами. Что касается нижнего предела, продавцу на торговой площадке Amazon может потребоваться только взглянуть на списки торговых площадок для определенного продукта, чтобы сразу понять, как он оценивается, от самых высоких до самых низких.

Другие продукты потребуют дополнительного изучения или даже нескольких звонков.Вы можете даже не знать имен своих конкурентов без предварительного исследования.

Потенциальным недостатком является то, что потенциальный владелец бизнеса может не получить обнадеживающих результатов. Возможно, рынок не готов платить достаточно, чтобы начать бизнес казаться целесообразным, особенно после того, как были подсчитаны производственные затраты. Но не расстраивайтесь.

Продолжить тестирование рынка, проводя исследования в более широком масштабе. Представьте себе выход на рынок, который в настоящее время кажется прибыльным, хотя и потенциально насыщенным — что-то вроде масел CBD.Потенциал для точного исследования может показаться довольно большим.

По мере того, как магазины, продающие этот товар, появляются в вашем городе, посетите их. Обратите внимание на то, что есть на полках, и на соответствующие цены. Сравните с онлайн-ценами на те же или похожие товары в контексте электронной торговли с помощью Интернет-исследования.

Ожидайте, что начальные этапы этого процесса займут дни, недели и даже месяцы. Таблицы, сравнивающие цены на различные продукты, помогают практичным предпринимателям осмыслить цифры.

И ждите разочарования.

Цены растут и падают в ответ на силы, которые вам не подвластны. Будь то конкуренция в маркетинге или более широкие экономические тенденции, иногда лучшее, что вы можете сделать, — это просто понять их.

В любом случае не тратьте слишком много времени на изучение бизнеса, сбор данных и проведение исследований, поскольку все это лишь прелюдия к действию!

Найдите «сладкое пятно»

Теперь предположим, что вы приняли меры.Где-то между ценой, которая слишком мала для возмещения затрат, и ценой, которая слишком велика для любого разумного покупателя, лежит идеальная середина. Вам решать, как его найти.

Важность информации о ценах конкурентов не исчезает после того, как вы открыли магазин; на самом деле, это только начало.

По-настоящему соревноваться — значит вовлекаться в ежемесячный, еженедельный, ежедневный, часовой цикл осознания.

Меняются ли цены, выставленные в заведениях конкурентов? Если да, то почему? Какие продукты соответствуют ожиданиям продаж, а какие нет?

Бизнес-эксперт Мэтт Фриман рекомендует ежемесячно проводить оценку рентабельности продукта.Создайте категории, такие как «ядро» и «рост», и назначьте продукты соответственно. Те, кто не справляется с поставленными задачами, получают своего рода «испытательный срок», за которым следует действенный план по улучшению их продаж.

Что может включать в себя такой план?

Здесь становится ясно, что найти «золотую середину» — это гораздо больше, чем просто цифры продаж. Речь идет о поразительном отношении, которое заставит клиентов предпочесть вас другим вариантам.

В качестве примера вы можете предложить релевантную бизнес-информацию в форме блогов или сообщений в социальных сетях, в которых анализируются тенденции или собираются данные из других источников.Подобные услуги не приносят напрямую прибыли, но они способствуют формированию имиджа бизнеса, которому небезразлично, — то, что слишком многие компании (возможно, включая ваших конкурентов) не могут сделать.

Правильные цены, правильное отношение, правильное понимание психологии покупателя — все это информирует друг друга и объединяется в прибыльное целое.

Понять поля

Возвращаясь к «Предпринимателю», помните, что маржу лучше всего понимать как «разницу между общим объемом продаж и стоимостью этих продаж.”

Это кажется достаточно простым, но помните: все эти числа могут меняться.

Примечательно, что это может работать в ваших интересах. Подобно тому, как сокращение личных расходов может быть столь же важным, как увеличение доходов в собственных финансах, сокращение деловых расходов также является ключом к более высокой прибыли.

Старая поговорка «время — деньги» также актуальна, поскольку экономия времени часто равносильна сокращению затрат.

Так что ищите способы получить «больше отдачи от вложенных средств» везде, где вы можете их найти.Продавцы, которые обитают в мире электронной коммерции, могут много выиграть, упростив и оптимизируя свои процессы оформления заказа.

Продавцы с физическим оборудованием могут сократить накладные расходы, переключившись на более энергоэффективные лампочки. Это всего лишь пара, казалось бы, бесчисленных примеров более рентабельной работы.

По мере того, как вы приобретете опыт ведения бизнеса, вы также найдете новые или улучшенные способы снижения затрат в таких областях, как оплата труда и доставка.

Или вы можете обратиться к услугам Sourcify и другим подобным инструментам, которые соединяют начинающих предпринимателей с подходящими для них производителями.

Калькулятор переменных затрат

Главный вывод из всего этого?

Знайте затраты на ведение бизнеса.

Получите точные цены на производство, доставку и другие расходы, связанные с производством продукта. Следите за конкурентами и, не считая неизбежного сокращения числовых показателей, почувствуйте рынок.

Процесс продолжается, то есть он начинается до создания бизнеса и никогда не прекращается, пока бизнес продолжает функционировать.

4 шага для оценки рентабельности продукта

Когда вы закрываете бухгалтерские книги каждый месяц, получаете ли вы точный анализ прибыльности ваших продуктов? В противном случае ваши самые важные бизнес-решения могут быть ошибочными. Использование следующих четырех шагов для оценки прибыльности продукта для каждого из ваших продуктов или групп продуктов гарантирует, что ваши финансовые показатели и информационные панели KPI согласованы. А благодаря ежемесячным оценкам вы всегда будете иметь четкое представление о том, какие продукты работают, а также предварительно прогнозировать будущие тенденции.

Документация

Тщательное документирование прибыльности продукта начинается с разделения продуктов на такие категории, как «экономичный», «основной» и «рост». При участии отделов продаж, маркетинга и эксплуатации разработайте стратегию, включающую целевые показатели маржи, которые должны быть достигнуты каждой категорией продуктов, чтобы оставаться жизнеспособными. На основании ежемесячной документации поставьте продукты на испытательный срок, если они выходят за рамки целевого диапазона. Разработайте план действий по повышению рентабельности отстающих компаний или спланируйте их постепенный отказ в течение определенного периода времени.

Эта стратегия четкой документации, измеримых целей и своевременных обзоров может помочь вам избежать того, чтобы продукт оставался в вашей линейке дольше, чем это оправдано с учетом прибыльности. Он также быстро выявляет нисходящие тенденции и активно решает их в сотрудничестве с отделами продаж, маркетинга и операций, возможно, повышая прибыльность.

Внешний анализ

Изучите внешние факторы и разработайте стратегии, направленные на устранение возможностей и проблем, влияющих на прибыльность вашей продукции.Как правило, внешние факторы должны включать конкуренцию за каждый продукт; ожидаемые рыночные изменения; неэластичность или эластичность спроса; и, при необходимости, возможности для улучшения продукта и получения дополнительных доходов. Опять же, элементы анализа и действий следует разрабатывать в сотрудничестве с партнерами по продажам, маркетингу и операциям.

Мэтт Фриман

По мере того, как вы разовьете понимание соответствующих внешних факторов, оцените влияние каждого фактора на ваши продукты. Большинство внешних факторов могут повлиять на все команды — продажи, маркетинг и операции.Некоторые очень дискретные факторы, такие как доступное место на полках у определенных клиентов, могут в первую очередь касаться только одной команды, но они должны регулярно учитываться всеми.

При оценке прибылей для текущих продуктов следите за целями долгосрочного планирования на макроуровне, которые могут повлиять на будущую прибыльность. Например, предположим, что ваша компания планирует строительство нового производственного предприятия, и вы понимаете, что чрезмерные затраты на цепочку поставок истощают рентабельность продукта.Ваша осведомленность может заставить вас лоббировать выбор более выгодного места, которое снижает стоимость доставки.

Дизайн

Когда вы сосредотачиваетесь на прибыльности продукта, не стоит недооценивать важность хорошо продуманной отчетности. Используйте «мастер элементов», чтобы систематизировать данные и отсортировать их по категориям, выбранным вами во время документирования. Такой дисциплинированный анализ помогает избежать чрезмерно обременительного процесса отчетности и рисков несогласованности.

Если у вас есть хорошо спроектированные отчеты, можно добавить подкатегории, чтобы обеспечить более детальный анализ, например, сравнение факторов, включая географические, демографические и внешние факторы.Правильно составленная отчетность также упрощает обмен информацией, сравнение во времени и сопоставление данных с предыдущими решениями.

Распределение

Если у вас есть прочная структура для анализа прибыльности продукта, первостепенное значение приобретает распространение информации среди нужных людей в вашей организации. Определение факторов, влияющих на ваши продукты, и обмен этой информацией с членами команды по продажам, маркетингу и операциям помогает каждой дисциплине способствовать поддержанию и повышению прибыльности.

Хотя частота сообщений о прибыльности может быть ежемесячной, ежеквартальной или два раза в год, планы на случай непредвиденных обстоятельств должны запускаться автоматически каждый раз, когда финансовая группа отмечает серьезный спад продукта или тревожную тенденцию. Вы также можете обнаружить, что после выявления некоторых проблем с прибыльностью требуется постоянное внимание и постоянный план действий для сохранения приемлемой маржи продукта.

Пример необходимости постоянного надзора за рентабельностью представляет собой продукт, например, содержащий кукурузный сироп с высоким содержанием фруктозы, который больше не продается хорошо.Используя внешний анализ, вы определяете, что ваши конкуренты, вероятно, тоже страдают. Способность адаптироваться с использованием более качественных и полезных ингредиентов и предлагать потребителям альтернативу может отделить ваш продукт (ы) от продуктов конкурентов. Изменение потребует стратегии, которая вовлекает команду разработки продукта, маркетинг, продажи и производство в течение определенного периода времени. Хотя это простой пример, использование дисциплинированного подхода к оценке прибыльности продукта, превышающей ожидаемую маржу, может дать команде ранний сигнал предупреждения о том, что продукт или линейка продуктов находятся под угрозой.

Когда дело доходит до оценки прибыльности продуктов, четыре этапа: документирование, внешний анализ, дизайн и распространение могут помочь обеспечить последовательный и надежный результат. Сотрудничество в сочетании с приверженностью дисциплинированному процессу может привести к принятию более эффективных решений по продуктам, которые влияют на бизнес-операции, оценки и долгосрочное стратегическое планирование.

Мэтт Фриман — старший менеджер Riveron Consulting в Чикаго.

Мэтт Фриман, прибыльность продукта, Riveron Consulting

Как определить прибыльность продукта

Обзор

Организации обычно могут довольно легко определить валовую прибыль, относящуюся к конкретной операции продажи, при условии, что себестоимость проданных товаров (COGS) легко доступна из системы инвентаризации или калькуляции.Отсюда следует, что организация должна иметь возможность определять валовую прибыль от продаж определенного продукта или продаж конкретному покупателю.Однако бизнес-решения, такие как прекращение определенной линейки продуктов или увольнение клиента, требуют рассмотрения других затрат, связанных с этими конкретными продажами, для определения оценки их чистой прибыльности. Я использую слово «оценка», потому что получение чистой прибыли от покупателя или продукта требует распределения косвенных затрат между продуктами или покупателями, что обычно не является точной наукой.

Не вдаваясь в подробности учета затрат или методологии калькуляции затрат, в этой статье обсуждается один из способов моделирования некоторых простых распределений затрат в модели данных Excel для определения рентабельности продукта. Подобная логика может быть применена в проекте для определения прибыльности клиента. В статье не рекомендуется, как следует распределять определенные затраты; пример просто показывает функциональность трех методов распределения. Как и во всем, что касается Excel, Power Pivot, Power Query, существует множество способов решения подобного проекта, некоторые из которых могут быть лучше, чем описанные здесь.Как всегда, тщательно протестируйте свои собственные модели данных или, лучше, пусть это сделает кто-нибудь другой.

Образцы данных

Образцы данных вводятся через рабочие листы Excel в виде связанных таблиц. Данные включают данные о продажах автомобилей за три месяца (продажи, себестоимость проданных товаров, проданные единицы) по группам продуктов. Также есть данные о косвенных расходах. См. Выдержки из Excel ниже из Selling и Расходы столы:

На практике данные о продажах, затратах и накладных расходах, скорее всего, будут извлечены из системы бухгалтерского учета или ERP.Также есть таблица с помесячным процентом использования выставочного зала:

Допущения распределения

2. Расходы на аренду распределяются по группе продуктов пропорционально процентам площади выставочного зала назначен группе продуктов в этом месяце.

3. Как маркетинговые, так и общие расходы (комбинация которых в данном примере называется прочими расходами) распределяются пропорционально Продажи за единицу .

Модель данных

Завершенная диаграмма модели данных Excel показана ниже. Столбцы показателей и вычислений описаны в следующем разделе.

Вот что такое Продам таблица (где находится большая часть действий) выглядит так, как в модели данных:

Показатели, вычисляемые столбцы и другие показатели

Общий объем продаж : = РАССЧИТАТЬ (СУММ ([SellingAmt]), Продажа [Account] = «Продажи»)

Всего COGS : = РАССЧИТАТЬ (SUM ([ SellingAmt]), Selling [Account] = «Стоимость проданных товаров»)

Gross Profit : = [Total Sales] — [Total COGS]

Total Unit Sales : = CALCULATE (SUM ([SellingAmt]) , Selling [Account] = «Units Sold»)

Total Expenses : = SUM (Expenses [ExpenseAmt])

Total Labor Expenses : = CALCULATE (SUM (‘Expenses’ [ExpenseAmt]), ‘Account’ [Account] = «Labor»)

Общие расходы на аренду : = CALCULATE (SUM (‘Expenses’ [ExpenseAmt]), ‘Account’ [Account] = «Rent»)

Total Other Expenses : = [ Общие расходы] — [Общие расходы на рабочую силу] — [Общие расходы на аренду]

Теперь распределение вычисляется в вычисляемых столбцах таблицы продаж, по одному столбцу для каждого из трех типов распределения, обозначенных ab ове.Этот DAX несколько менее понятен. См. Изображение таблицы продаж в разделе «Модель данных», чтобы увидеть все столбцы.

AllocatedLaborExpenses

В общих чертах это означает, что для конкретного месяцаРаспределенных затрат на рабочую силу =

(Продажи для этой группы продуктов / Общий объем продаж) x Общие затраты на рабочую силу

Распределенные другие расходы

Подобно первому распределению, это в общих чертах говорит о том, что для конкретного месяцаРаспределенные прочие расходы =

(Продажи для этой группы продуктов / Общий объем продаж) x Общие прочие расходы

Первые два вычисляемых столбца используют EARLIER () функция.Я не предлагаю объяснять эту функцию, главным образом потому, что я буду бороться и испортить ее, но не думаю, что РАНЬШЕ имеет отношение к более раннему времени.

Выделено Арендные расходы

В случае двух распределений, которые используют значение в столбце SellingAmt, значение вычисляется в той же строке, что и соответствующий счет (Продажи или Проданные единицы), и в противном случае устанавливается значение ПУСТО ().Распределенные расходы на аренду сумма была произвольно распределена между Продажи строка учетной записи, но могла быть назначена любой из других строк (Продажи за единицу, Себестоимость проданных товаров), поскольку в ней не используются значения из таблицы Продажи.

Наконец, из этих новых столбцов были созданы следующие меры суммирования:Распределенные расходы на рабочую силу : = SUM (‘Продажа’ [AllocatedLaborExpenses])

Распределенные арендные расходы : = SUM (‘Продажа’ [AllocatedRentExpenses])

Распределенные прочие расходы : = SUM («Продажа» [AllocatedOtherExpenses])

Распределенные расходы : = [Распределенные затраты на рабочую силу] + [Распределенные прочие расходы] + [Распределенные арендные расходы]

Чистая прибыль = [Валовая прибыль] — [Распределенные расходы]

в месяц Отчет о прибыльности продукта

На этом снимке экрана показан отчет по формуле куба с ключевыми показателями и расчетами Excel серым шрифтом для проверки точности.На основе этих искусственных, надуманных данных владельцы бизнеса могут решить прекратить продажи внедорожников (что очень маловероятно в реальном мире).

Заключение

В приведенном выше примере показан один из способов распределения косвенных и накладных расходов по группам продуктов. Как уже упоминалось, аналогичный подход потенциально может быть использован для определения прибыльности Заказчика. Для каждого метода распределения расчет выполняется в вычисляемом столбце одной из таблиц модели данных ( Продажа в таком случае).Сальдо счетов, для которых применяется одна и та же методология распределения, суммируются с использованием показателя, примером здесь является Маркетинг и Общие расходы .

Прибыльность продукции — кто за это отвечает?

Должны ли менеджеры по продукту нести ответственность за прибыльность продукта?

Это один из главных вопросов, который нам снова и снова задают на наших учебных курсах, но ответ зависит от того, что вы имеете в виду под словом «ответственный».

Да, вы хотите, чтобы менеджеры по продуктам заботились о том, являются ли их продукты успешными, и ключевой частью этого является их прибыльность.

Прибыль и убыток

Однако другая интерпретация — спросить, несут ли менеджеры по продукту ответственность за прибыльность продукта. Это означает, что они сталкиваются с некоторыми штрафами, если они не достигают целей. С точки зрения бизнеса это означает, что они владеют прибылью и убытками (P&L) для своего продукта. Это совсем другой вопрос.

Отраслевое исследование, ориентированное на продукцию, 2021 год

Из нашего отраслевого исследования, посвященного продукции 2021 года, мы знаем, что 15% респондентов оцениваются по прибылям и убыткам.

Product Focus 2021 Отраслевое исследование — как вы оцениваете?

И, конечно, одно дело быть измеренным по прибылям и убыткам, а совсем другое — владеть им (и быть уволенным, если вы не достигнете целей).

Наш опыт показывает, что ответственность за прибыль и убыток обычно несут люди более высокого уровня в бизнесе — руководители бизнес-единиц, директора, директора по управлению и генеральные директора.

Менеджеры по продуктам должны чувствовать ответственность

Даже если это не было явно назначено, мы считаем, что каждый менеджер по продуктам должен чувствовать ответственность за прибыльность продукта.

Мы придерживаемся менталитета мини-генерального директора, согласно которому вы, как менеджер по продукту, должны рассматривать управление своим продуктом, как ведение малого бизнеса, в контексте вашей более широкой организации. Вы привносите ориентированный на продукт и сбалансированный взгляд, поддерживаемый хорошим пониманием всех различных аспектов вашего продукта, например технический, коммерческий, операционный.

Верно, вы не отвечаете за все рычаги, которые могут привести к успеху — вы, вероятно, не контролируете бюджеты на разработку, планы комиссионных с продаж или маркетинговые расходы.Но вы боретесь за свой продукт и, по крайней мере, должны знать, прибыльный ли ваш продукт. А если возникают проблемы, вам следует принимать решения и давать рекомендации бизнесу, чтобы стимулировать деятельность, которая вернет дела в нужное русло.

Должны ли менеджеры по продукту нести ответственность за прибыль?

На самом деле, задавая этот вопрос, люди часто имеют в виду следующее: «приносит ли продукт достаточный доход и вносит ли достаточный вклад в развитие бизнеса?»

Обычно ожидается, что менеджеры по продуктам будут управлять своими продуктами для достижения выручки или других целей.Как видно из предыдущего графика, наиболее распространенным измерением является «измерение по целям». Это потому, что дело не всегда в прибыльности.

Проблема может заключаться в быстром выводе на рынок стратегического продукта или функции, которые продаются как часть более крупного продукта или пакета. Рентабельность отдельного продукта или функции может быть невозможно измерить. И бывают случаи, когда проблема может заключаться не в максимизации прибыли, а в минимизации затрат и рисков, например, когда вы снимаете продукт.

Заключение

Итак, должны ли менеджеры по продукту нести ответственность за то, приносит ли их продукт прибыль?

Мы говорим, что, по крайней мере, менеджеры по продуктам несут ответственность за то, чтобы знать, прибыльна ли их продукция. Многие менеджеры по продуктам испытывают трудности даже на этом уровне, поскольку им не нужно отчитываться о финансовых показателях своего продукта.

Следующий уровень отвечает за наличие финансовой модели, показывающей, насколько прибыльным является их продукт. Обычно это таблица бизнес-обоснования.Благодаря этому они могут принимать разумные решения о возможностях получения доходов и понимать, в чем заключаются основные затраты.

Наконец, некоторые могут взять на себя полную ответственность за прибыли и убытки, но для большинства этого не происходит.

Итог. Если вы думаете, что ваш начальник сказал бы, что как менеджер по продукту вы несете ответственность за успех своего продукта, то можете смело предположить, что вы должны чувствовать ответственность за его прибыльность.

Ян Ланн

Директор по продукту

Четыре способа измерения прибыльности и развития вашего бизнеса

Сегодняшнее деловое слово дня — «прибыльный.Согласно полному английскому словарю Merriam-Webster, прибыльность определяется как «получение прибыли: получение выгодной прибыли или результатов». На сайте Thesaurus.com есть несколько связанных слов, в том числе «полезный», «рентабельный» и «плодотворный». Другие релевантные слова включают «приносящий доход» и «зарабатывание денег». Антонимы включают «бесплодный» и «бесполезный».