Как учесть доходы и расходы, относящиеся к нескольким отчетным периодам — Контур.Экстерн — СКБ Контур

При ведении деятельности организация может столкнуться с доходами и расходами, которые относятся не к одному, а к нескольким отчетным периодам. Учет таких доходов и расходов имеет свои особенности.

При ведении деятельности организация может столкнуться с доходами и расходами, которые относятся не к одному, а к нескольким отчетным периодам. Учет таких доходов и расходов имеет свои особенности.

Доходы

Доходы, которые относятся к нескольким отчетным или налоговым периодам, нельзя учесть при расчете налога на прибыль единовременно. Например, это в полной мере относится к доходам в виде арендной платы по договору, заключенному на длительный срок. Такие доходы следует учитывать в расходах в течение определенного срока (п. 2 ст. 271 НК РФ).

Если компания применяет метод начисления, то доходы по договорам, действующим более одного налогового периода и не предусматривающим поэтапную сдачу работ (услуг), можно распределять (п. 2 ст. 271 НК РФ):

2 ст. 271 НК РФ):

- равномерно в течение срока действия договора;

- пропорционально признанию расходов по указанным работам (услугам).

Если период действия договора — менее одного налогового периода, то компании, применяющие метод начисления, должны признавать доходы с учетом принципа равномерности признания доходов и расходов (п. 2 ст. 271 НК РФ).

Фирмы, применяющие кассовый метод учета доходов и расходов, не должны распределять доходы, относящиеся к нескольким отчетным периодам. Такие доходы следует признать единовременно при поступлении денежных средств (п. 2 ст. 273 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Расходы

Расходы, понесенные организацией в рамках договора, который предусматривает получение доходов в течение нескольких отчетных периодов и не предусматривает поэтапную сдачу товаров (работ, услуг), признаются в налогом учете по принципу равномерности признания доходов и расходов (п. 1 ст. 272 НК РФ).

272 НК РФ).

Расходы, которые относятся к будущим периодам, оплачены, но при этом не осуществлены, для целей налогообложения прибыли считаются авансами выданными.

Например, это относится к предоплаченной абонентской плате. Такие расходы можно учитывать при расчете налоговой базы только при прекращении встречного обязательства (п. 14 ст. 270, п. 3 ст. 273 НК РФ). Иными словами, эти расходы можно признать только при получении товаров (работ, услуг).

Также и некоторые конкретные виды расходов нельзя учитывать единовременно. К таким расходам, например, относятся:

- расходы по обязательному и добровольному страхованию;

- расходы на НИОКР и освоение природных ресурсов;

- убыток от реализации амортизируемого имущества (п. 1, 6 ст. 272, п. 2 ст. 261, п. 9 ст. 272, п. 3 ст. 268 НК РФ).

Так, например, предоплаченные одним платежом расходы по договорам обязательного и добровольного страхования (негосударственного пенсионного обеспечения), которые заключены на срок более одного отчетного периода, признаются в составе расходов равномерно в течение срока договора (п. 6 ст. 272 НК РФ). Если предоплата перечислена несколькими платежами, то затраты по каждому из платежей следует признавать в течение срока, который соответствует периоду уплаты (п. 6 ст. 272 НК РФ).

6 ст. 272 НК РФ). Если предоплата перечислена несколькими платежами, то затраты по каждому из платежей следует признавать в течение срока, который соответствует периоду уплаты (п. 6 ст. 272 НК РФ).

Конечно, вышесказанное относится к компаниям на методе начисления. При использовании кассового метода такие расходы можно учесть единовременно, в момент оплаты (п. 3 ст. 273 НК РФ).

лучшие советы по ведению бюджета

Управление финансами — ценный навык и для семейных пар, и для тех, кто живет один. Ведение личного бюджета помогает понять финансовые привычки, эффективнее управлять деньгами и не тратить лишнего. В статье расскажем, как самостоятельно вести бюджет, и рассмотрим несколько инструментов, которые могут в этом помочь.

Также в нашем блоге вы можете прочитать, как иностранцу открыть базовый платежный счет в ЕС.

Что такое личный бюджет?

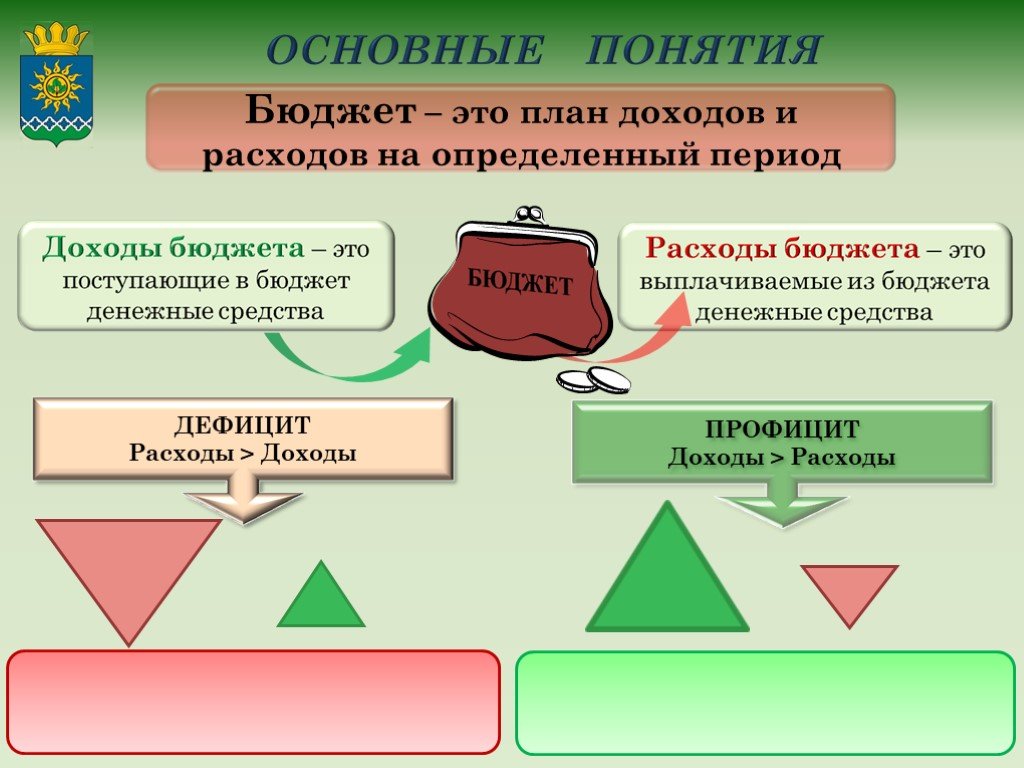

Личный бюджет — это финансовый план, распределяющий текущий и будущий доход, предназначенный для расходования и сбережений.

Практически все специалисты, которые связаны с финансами, утверждают, что активное финансовое планирование благотворно сказывается на материальном благополучии и отдельного человека, и жизни домохозяйства в целом.

Для чего нужен личный бюджет?

Выделим основные плюсы учета личных финансов:

- Позволяет добиться большей финансовой дисциплины,

- Учит расставлять приоритеты и корректировать свои расходы в соответствии с доходами,

- Выявляет ненужные траты,

- Позволяет скорректировать траты, снизить долговую нагрузку,

- Сосредотачивает на достижении целей, требующих сбережений, а также инвестиционных проектах.

Как вести свой бюджет

Ответив на вопрос, что такое ведение личного бюджета, поговорим о том, как это делать. Первый шаг — ежемесячный анализ доходов и расходов, а конкретно их сбор и классификация.

Регулярные доходы

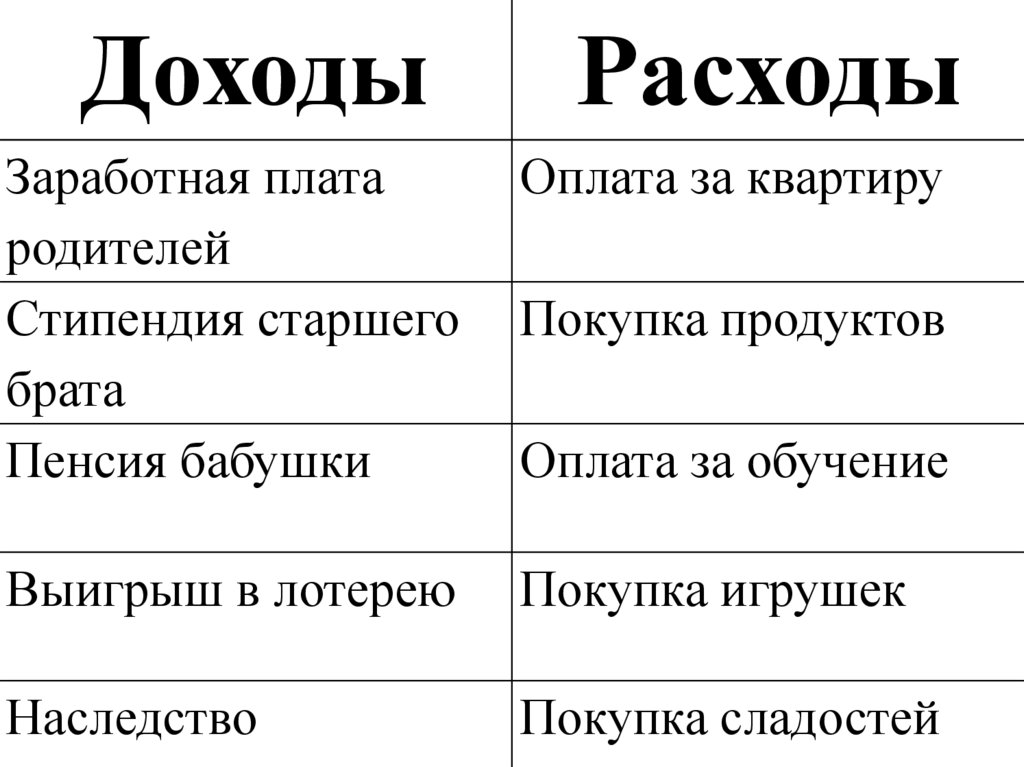

— Зарплата, стипендия, пособие по безработице;

— Субсидии на жилье, пособие на ребенка;

— Доходы от вкладов, акций;

— Иные доходы (сдача в аренду жилья, алименты и пр. ).

).

Нерегулярные расходы

Это доходы, получаемые периодически, либо те, сумма которых серьезно колеблется.

— Премии,

— Доходы от инвестиций,

— Крупные подарки.

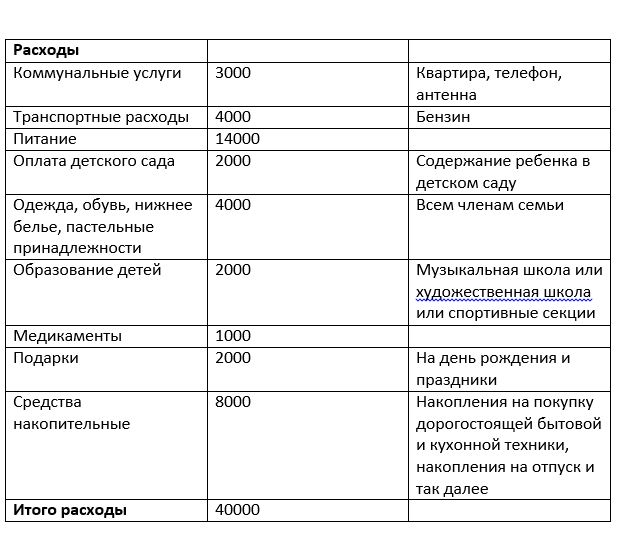

Расходы также могут быть нескольких видов. Некоторые эксперты по планированию финансов рекомендуют выделять следующие: постоянные, переменные, неожиданные или годовые.

Постоянные затраты

— Питание,

— Жилье,

— Лекарства,

— ТВ, Интернет, мобильная связь,

— Транспорт,

— Стриминговые сервисы, абонентская плата за онлайн сервисы,

— Взносы по страховке,

— Оплата кредитов и пр.

Проживание и питание — это расходы, которые сложно сократить. Но такие траты, как разнообразные онлайн подписки, необходимо периодически проверять и отключать неактуальные.

Может показаться, что странно сравнивать затраты на питание и оплату сервисов, но здесь мы говорим о постоянных расходах, а списание средств за онлайн подписки происходит регулярно, и мы этого не замечаем, хотя суммы там могут оказаться не маленькие.

С другой стороны, некоторые специалисты расходы на питание относят к переменным, так как потраченная за один и тот же период сумма может оказаться разной, в то время как условная плата за жилье, например, аренда от месяца к месяцу практически не меняется.

Периодические затраты

— Покупка одежды,

— Покупка бытовой техники,

— Траты на путешествия, отдых, досуг,

— Траты на маленькие удовольствия (кофе, сладости),

— Поездки на такси,

— Другие.

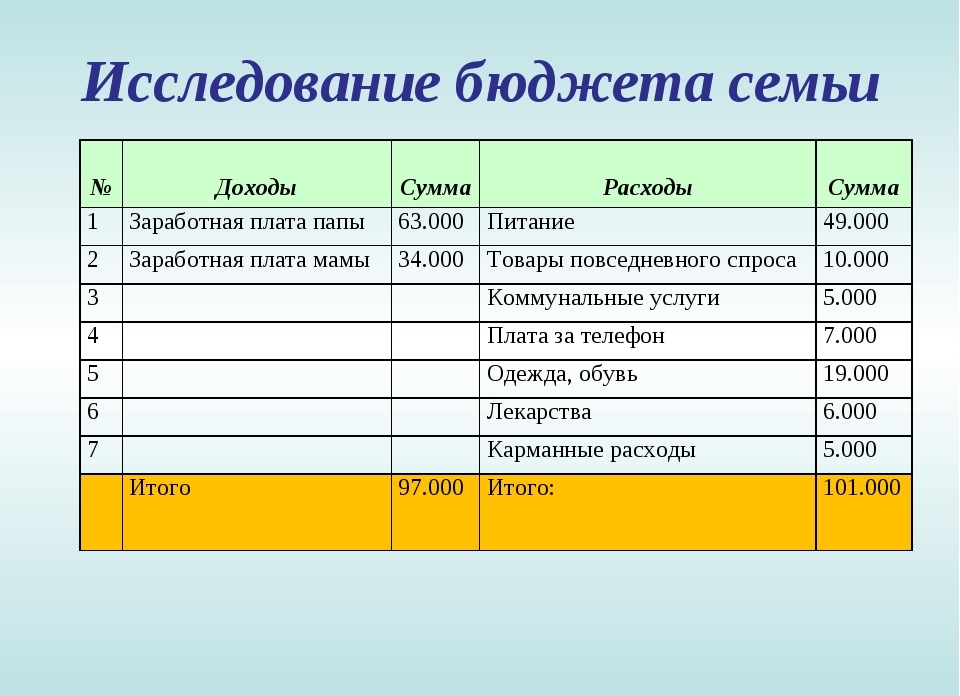

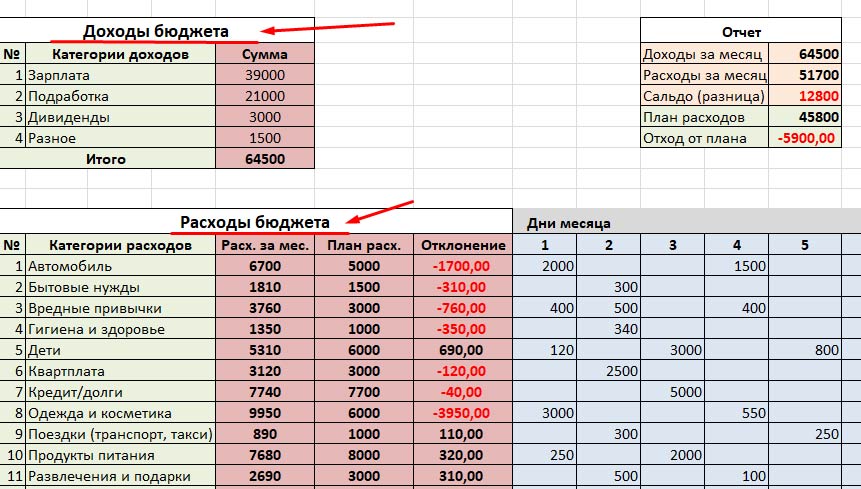

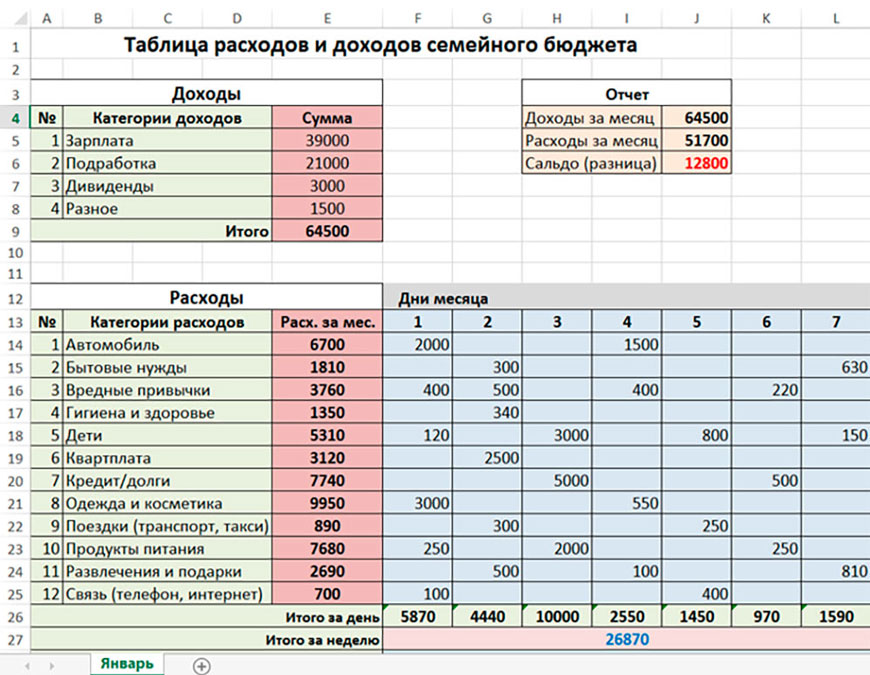

Для более наглядного отражения основных видов расходов семьи/ человека можно создать таблицу для ведения личного или семейного бюджета.

Таблица финансового учета расходов и доходов за месяц

(перевод с французского)

В дополнение к сумме, который позволяет закрывать потребности каждый месяц, важно иметь буфер на случай непредвиденных обстоятельств, таких как поломка компьютера или автомобиля. Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Третья графа расходов — неожиданные или годовые. В какой-то степени они могут пересекаться с переменными:

- Годовой абонемент на фитнес,

- Автомобильная страховка,

- Ремонт в квартире,

- Техобслуживание автомобиля,

- Другие.

Распределив таким образом доходы и расходы, можно увидеть в каком статусе ваши финансы: в профиците или дефиците, какие объективные резервы существуют, какие статьи затрат легко сократить, с этого и нужно начинать.

Чем личный бюджет отличается от семейного?

Перед тем, как углубиться в тему: «Как правильно планировать свой личный бюджет», отметим, что следует отличать его от бюджета семейного. Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Покупка второй машины, дома и, конечно, планирование ребенка входят в число проектов, осуществляемых за счет денег семьи. Приведем несколько советов, которые помогут определиться с тем, как рассчитать свой бюджет.

Свадьба

Свадебное торжество нередко превращается в долг, выплачиваемый годами. Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Ремонт

Составление личного бюджета при планирование крупных проектов, например, на ремонта может помочь сэкономить тысячи евро. Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Ребенок

Появление ребенка может съедать до 20% финансовых ресурсов семьи. Излишне говорить, что это событие требует планирования, и составление бюджета доходов и расходов может в этом помочь. Например, помимо подгузников, есть такие приобретения, как мебель, декор, одежда для беременных. А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

Надеемся, эти рекомендации помогут вам организовать правильный учет доходов и расходов для дома.

Как ставить финансовые цели?

Но вернемся к целям ведения личного бюджета. Как минимум, их нужно уметь правильно ставить. Определим основные характеристики целей:

- конкретность,

- измеримость,

- достижимость,

- значимость,

- ограниченность по времени.

Например, хочу за 11 месяцев накопить 1000 евро на отпуск — хорошо поставленная цель. Она отвечает всем условиям, и вероятнее всего, будет достигнута.

Финансовые цели делят на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, медуслуги) и долгосрочные (недвижимость).

Понимая это, вы можете расставить приоритеты: чего именно вам хочется достичь в первую очередь, и планировать в соответствие с этим свой финансовый бюджет.

Интересный опыт в планировании бюджета доходов и расходов можно почерпнуть, изучая привычки и опыт в пользовании финансами жителей разных стран. В одной из статей мы рассказали о подходе к личному и семейному бюджету в скандинавских странах.

Личный бюджет на месяц или год

Поговорим о том, как вести учет доходов и расходов. На первых порах, достаточно тетради в клетку, где можно зафиксировать все источники личных доходов и нарисовать таблицу учета расходов, также можно использовать Excel.

Если вы новичок, не стоит замахиваться сразу на комплексное ведение бюджета, начните с малого: обозначьте источники основного дохода и ключевые траты. Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Отдельный вопрос, рассматривать ли личный бюджет (ведение расходов и доходов) только в контексте месяцев или с перспективой на год. Это дело персонального удобства и задач, которые хочется решить.

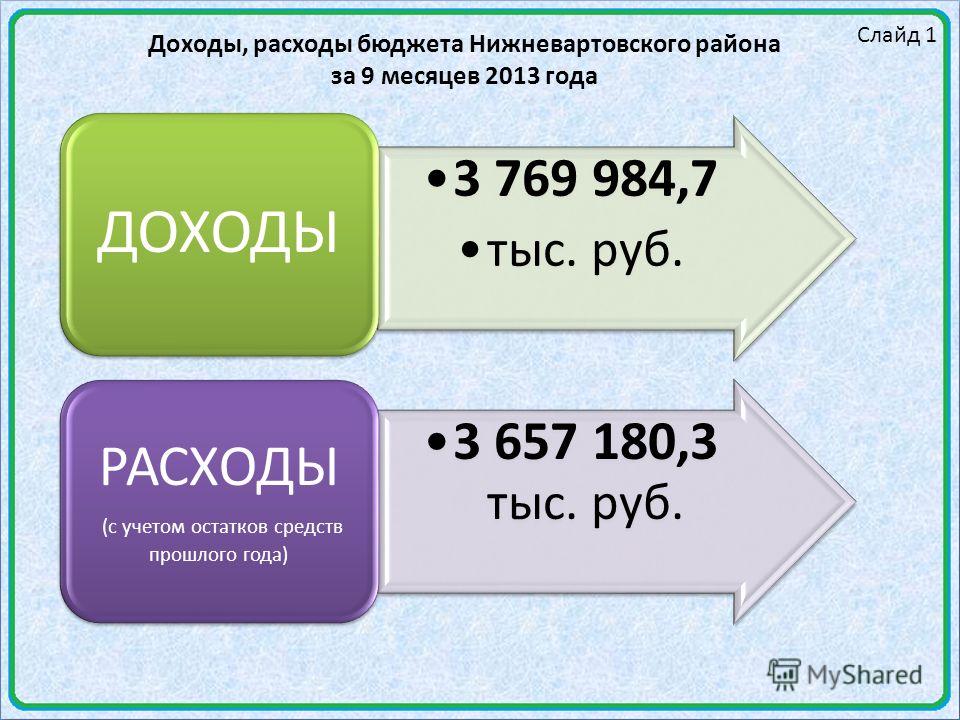

Таблица доходов и расходов семьи

Высший пилотаж в планировании финансов — это таблица расходов и доходов на каждый день. Заниматься этим регулярно, несомненно, полезно, но мало кто-то готов к такому скрупулезному труду. Поэтому поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

Скрин приложения Fast budget

На вопрос: «Как правильно вести свой бюджет?», — исчерпывающий ответ дают такие, достаточно профессиональные инструменты, как специализированные приложения для ведения дневника расходов и личного финансового учета, в целом. Расскажем о восьми из них.

Расскажем о восьми из них.

Fast Budget, expense manager

Это приложение ведет подсчет финансов, позволяя ежедневно анализировать свои затраты, способствуя увеличению сбережений. В нем есть сводная страница, показывающая поток ваших денег, которую можно настроить в соответствии с потребностями.

В приложении можно смотреть консолидированные расходы за месяц, неделю, день, и воспользоваться аналитическими функциями. Это достаточно просто.

Базовый набор функций доступен бесплатно, есть платные подписки. Рейтинг в Google Play Market 4.6 из 5.

Доход vs Расходы

Приложение, которое помогает вести бюджет, позволяя сравнивать доходы и расходы, контролировать их по дням и персонализированным категориям. Есть возможность создавать отдельный бюджет на неделю, месяц по разным категориям, функция предстоящих оплат, которая облегчает отслеживание грядущих платежей и шлет уведомления. Также приложение формирует отчеты и делает резервные копии. Среди минусов отсутствие интерфейса на русском языке. Рейтинг в Google Play Market 3.9 из 5.

Рейтинг в Google Play Market 3.9 из 5.

Wallet

Программа, которая не только поможет вести личный бюджет онлайн: отслеживать расходы, но и планировать их заранее, на месяц, год или десять лет. Можно синхронизировать банковские транзакции автоматически и с категориями.

Wallet показывает, как вести учет личных финансов, позволяет составить гибкий бюджет в соответствии с целью, которую хочется достичь, будь то выплата долгов, покупка автомобиля, недвижимости или что-то еще. Рейтинг приложение 4.7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовый учет не только в контексте семьи, но и в рамках малого предприятия. Есть возможность экспортировать отчеты о своих ежемесячных расходах в виде электронных таблиц или в формате pdf. Рейтинг в Google Play Market 4.4 из 5.

Toshl Финансы

Простое приложение подходит для централизованного контроля банковских счетов, карт и наличных. Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Splitwise

Это приложение полезно для тех, кто задается вопросом, как вести расходы нескольких участников домохозяйства. В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

Рейтинг в Google Play Market 4.3 из 5. Из минусов отсутствие интерфейса на русском языке.

Coinkeeper

Приложение для ведения личных финансов, которое отслеживает расходы, позволяя понимать, куда уходят ваши деньги. Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Хомяк — управление расходами

Сервис, показывающий, как правильно вести ежедневный учет денег, работает с бюджетом на один день. В таблице собираются все дневные расходы. Приложение позволяет ставить цели на год, и достигать их в бюджете 1 дня. Минус сервиса — отсутствие версии для Android.

Итак, мы рассмотрели различные аспекты ведения учёта личных финансов, принципов его планирования, рассказали на примерах, как правильно вести учет расходов, распределить бюджет на месяц, дали описание нескольких инструментов для автоматизации этой работы. Надеемся, что собранная здесь информация поможет увеличить ваш личный доход, добиться поставленных целей и выработать правильное отношение к собственным ресурсам, и не только материальным.

Приложение Bluecoins

Завершить обзор полезных программ мы хотим мобильным приложением KoronaPay, которое хоть и не помогает планировать бюджет, но зато способствует снижению затрат на международные денежные переводы. Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

В нашем блоге мы много пишем о работе и жизни в странах Европы, посмотреть все темы можно здесь.

Доходы и расходы

2.1 Доходы и расходы

Цели обучения

- Определение и сравнение источников и видов использования доходов.

- Дайте определение и проиллюстрируйте сальдо бюджета, возникающее в результате использования доходов.

- Опишите меры по устранению дефицита и профицита бюджета.

- Дайте определение упущенной выгоде и невозвратным издержкам и обсудите их влияние на принятие финансовых решений.

Личные финансы — это процесс оплаты или финансирования жизни и образа жизни. Точно так же, как бизнес должен финансироваться — его здания, оборудование, использование рабочей силы и материалов, а также эксплуатационные расходы — должны оплачиваться имущество человека и расходы на проживание. Точно так же, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих расходов, так и человек полагается на доход, полученный от продажи труда или капитала, для финансирования расходов. Вы должны понимать этот процесс финансирования и термины, используемые для его описания. В следующей главе вы узнаете, как это учитывать.

Точно так же, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих расходов, так и человек полагается на доход, полученный от продажи труда или капитала, для финансирования расходов. Вы должны понимать этот процесс финансирования и термины, используемые для его описания. В следующей главе вы узнаете, как это учитывать.

Откуда берется доход?

ДоходДоход за определенный период. В случае физического лица или домохозяйства это, как правило, наличные деньги от заработной платы, процентов, дивидендов или активов (таких как доход от аренды недвижимости), которые можно использовать для потребления или сберегать. то, что заработано или получено за определенный период. Существуют различные термины для дохода, потому что существуют различные способы получения дохода. Доходом от работы по найму или самозанятости является заработная плата или оклад. Депозитные счета, как и сберегательные счета, приносят проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на дивиденды, если таковые имеются. Владение частью товарищества или частной корпорации дает право на ничью.

Владение акциями дает акционеру право на дивиденды, если таковые имеются. Владение частью товарищества или частной корпорации дает право на ничью.

Двумя основными способами получения дохода в рыночной экономике являются продажа труда или продажа капитала. Продажа труда означает работу либо на кого-то другого, либо на себя. Доход приходит в виде зарплаты. Общая компенсация может включать другие выплаты, такие как пенсионные отчисления, медицинское страхование или страхование жизни. Труд продается на рынке труда.

Продажа капитала означает инвестирование: получение избыточных денежных средств и их продажа или сдача в аренду тому, кто нуждается в ликвидности Близость к наличным деньгам, или насколько легко и дешево — с низкими транзакционными издержками — актив может быть превращен в наличные деньги. (доступ к деньгам). Кредитование — это сдача капитала в аренду; проценты — это арендная плата. Вы можете предоставить ссуду в частном порядке, заключив прямую договоренность с заемщиком, или вы можете предоставить ссуду через государственную биржу долга, купив корпоративные, государственные или правительственные облигации.

Вы можете инвестировать во многие другие виды активов, такие как антиквариат, предметы искусства, монеты, земля или товары, такие как соевые бобы, живой скот, платина или легкая сырая нефть. Принцип тот же: инвестирование — это сдача капитала в аренду или продажа его в качестве актива, который можно перепродать позже, или который может создать будущий доход, или и то, и другое. Капитал продается на рынке капитала и ссужается на кредитном рынке — особой части рынка капитала (точно так же, как молочный отдел — это особая часть супермаркета). На рис. 2.2 «Источники доходов» показаны источники доходов.

Рисунок 2.2 Источники дохода

На рынке труда цена труда представляет собой заработную плату, которую работодатель (покупатель труда) готов платить работнику (продавцу труда). Для любой конкретной работы эта цена определяется многими факторами.

В свою очередь, необходимые навыки и привлекательность работы определяют предложение рабочей силы для этой конкретной работы — количество людей, которые могли бы и хотели выполнять эту работу. Если предложение рабочей силы превышает спрос, если на работе работает больше людей, чем требуется, то у работодателей будет больше возможностей для найма. Этот рынок труда является рынком покупателей, и покупатели могут нанимать рабочую силу по более низким ценам. Если людей, желающих и способных выполнять работу, меньше, чем рабочих мест, то этот рынок труда является рынком продавцов, и рабочие могут продавать свой труд по более высоким ценам.

Точно так же, чем меньше навыков требуется для работы, тем больше будет людей, способных это сделать, создавая рынок покупателей. Чем больше навыков требуется для работы, тем меньше людей будет ее выполнять и тем больше рычагов или преимуществ будет у продавца при ведении переговоров о цене. Люди получают образование, чтобы стать более высококвалифицированными и, следовательно, способными конкурировать на рынке труда продавцов.

Люди получают образование, чтобы стать более высококвалифицированными и, следовательно, способными конкурировать на рынке труда продавцов.

Когда вы начинаете свою карьеру, вы обычно находитесь на рынке покупателей (если только у вас нет необычного дара или таланта), хотя бы из-за отсутствия у вас опыта. По мере развития вашей карьеры у вас появляется все больше и, возможно, более разнообразный опыт и, предположительно, больше навыков, и поэтому вы можете продавать свой труд на большем рынке продавцов. Вы можете сменить профессию или место работы более одного раза, но вы надеетесь, что сделаете это в свою пользу, то есть всегда получите преимущество на рынке труда.

Однако многие люди любят свою работу по многим причинам, помимо оплаты, и выбирают ее из-за этих вознаграждений. Труд — это больше, чем источник дохода; это также источник многих интеллектуальных, социальных и других личных удовольствий. Ваш труд, тем не менее, также является торгуемым товаром и имеет рыночную стоимость. Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны осознавать рыночную стоимость этого выбора, когда вы его делаете.

Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны осознавать рыночную стоимость этого выбора, когда вы его делаете.

Ваша способность продавать рабочую силу и получать доход отражает ваше положение на рынке труда. В начале своей карьеры вы можете рассчитывать на то, что будете зарабатывать меньше, чем будете по мере продвижения по карьерной лестнице. Большинство людей хотели бы достичь точки, когда им вообще не нужно будет продавать рабочую силу. Они надеются когда-нибудь выйти на пенсию и заняться другими хобби или интересами. Они могут выйти на пенсию, если у них есть альтернативные источники дохода — если они могут получать доход от сбережений и от продажи капитала.

Рынки капитала существуют для того, чтобы покупатели могли покупать капитал. Бизнес всегда нуждается в капитале и имеет ограниченные возможности для его привлечения. С другой стороны, у продавцов и кредиторов (инвесторов) гораздо больше вариантов того, как инвестировать свои избыточные денежные средства в рынки капитала и кредита, поэтому эти рынки гораздо больше похожи на рынки продавцов. Ниже приведены примеры способов инвестирования в капитал и кредитные рынки:

Ниже приведены примеры способов инвестирования в капитал и кредитные рынки:

- Покупка акций

- Покупка государственных или корпоративных облигаций

- Ипотечное кредитование

Рынок любых конкретных инвестиций или активов может быть рынком продавцов или покупателей в любой конкретный момент времени, в зависимости от экономических условий. Например, рынок недвижимости, современного искусства, спортивных памятных вещей или старинных автомобилей может быть рынком покупателей, если продавцов больше, чем покупателей. Однако, как правило, спрос на капитал равен или превышает его предложение. Чем больше капитала вы должны продать, тем больше способов вы можете продать его большему количеству покупателей, и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Куда идут доходы?

Расходы Расходы на потребление или повседневную жизнь. затраты на предметы или ресурсы, которые расходуются или потребляются в ходе повседневной жизни. Расходы повторяются (т. е. повторяются снова и снова), потому что пища, жилье, одежда, энергия и т. д. расходуются ежедневно.

затраты на предметы или ресурсы, которые расходуются или потребляются в ходе повседневной жизни. Расходы повторяются (т. е. повторяются снова и снова), потому что пища, жилье, одежда, энергия и т. д. расходуются ежедневно.

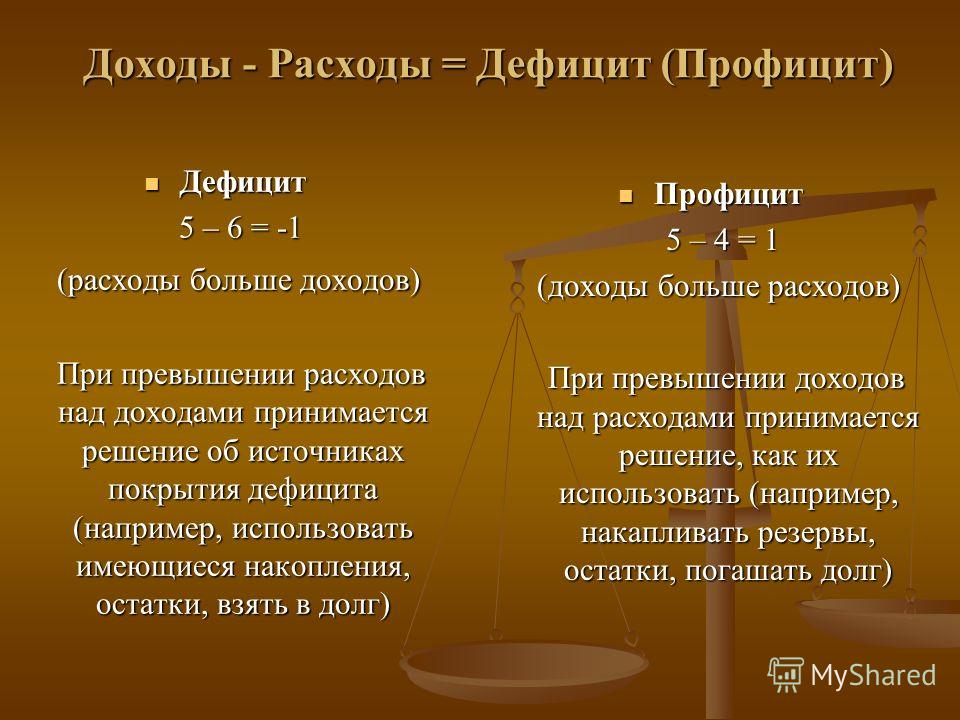

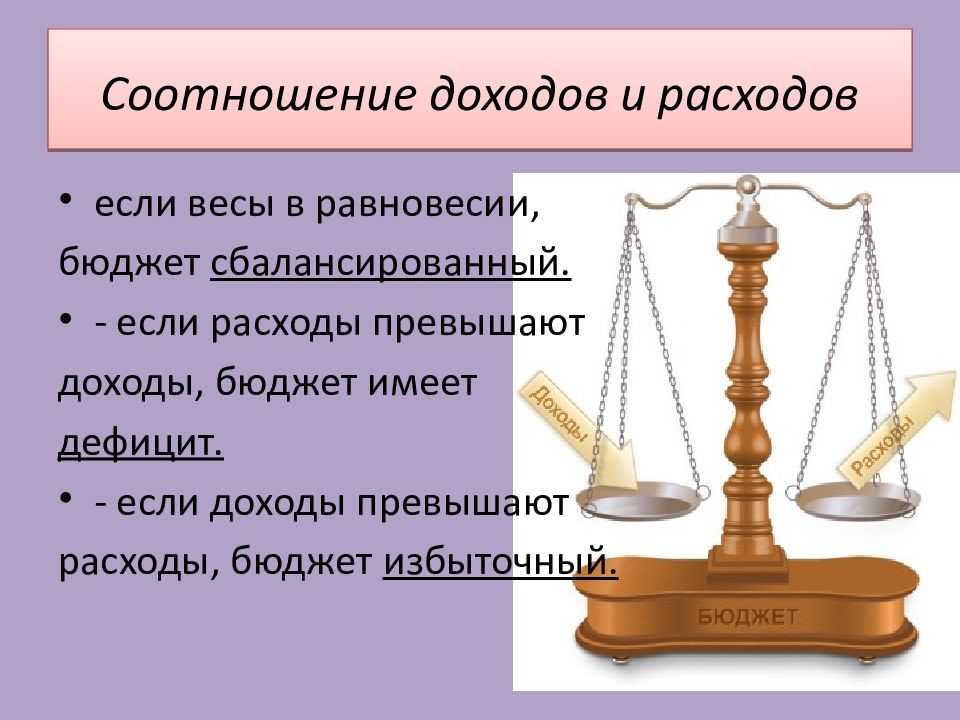

Когда доходы меньше расходов, у вас дефицит бюджета. Недостаток доступных средств возникает, когда доходы меньше расходов. Слишком мало наличных денег для удовлетворения ваших желаний или потребностей. Дефицит бюджета не является устойчивым; это не выгодно с финансовой точки зрения. Единственный выбор состоит в том, чтобы устранить дефицит за счет (1) увеличения дохода, (2) сокращения расходов или (3) заимствования, чтобы компенсировать разницу. Заем может показаться самым простым и быстрым решением, но заимствование также увеличивает расходы, потому что создает дополнительные расходы: проценты. Если доход также не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Лучший, хотя обычно и более сложный выбор — увеличить доход или уменьшить расходы. На рис. 2.3 «Дефицит бюджета» показаны варианты выбора, создаваемые дефицитом бюджета.

На рис. 2.3 «Дефицит бюджета» показаны варианты выбора, создаваемые дефицитом бюджета.

Рисунок 2.3 Бюджетный дефицит

Когда доходы за период превышают расходы, возникает профицит бюджета. Избыток свободных средств создается, когда доходы превышают расходы. Такая ситуация является устойчивой и остается финансово жизнеспособной. Вы можете уменьшить доход, скажем, работая меньше. Скорее всего, вы бы использовали излишки одним из двух способов: потреблять больше или экономить. При потреблении доход исчезает, хотя, по-видимому, он вам понравился.

Однако в случае сбережения доход можно сохранить, например, в копилке или в банке из-под печенья, и использовать позже. Более выгодный способ сберегать — инвестировать их каким-либо образом — положить на банковский счет, одолжить под проценты или обменять на активы, например акции, облигации или недвижимость. Эти способы сбережения — это способы продажи вашего избыточного капитала на рынках капитала для увеличения вашего богатства. Ниже приведены примеры сбережений:

Ниже приведены примеры сбережений:

- Внесение на выписку сберегательного счета в банке

- Пополнение пенсионного счета

- Приобретение депозитного сертификата (CD)

- Покупка государственной сберегательной облигации

- Внесение на счет денежного рынка

На рис. 2.5 «Профицит бюджета» показаны варианты выбора, создаваемые профицитом бюджета.

Рисунок 2.5 Профицит бюджета

Альтернативные и невозвратные издержки

Помимо расходов, которые влияют на вашу финансовую жизнь, существуют еще два важных вида расходов. Предположим, вы можете позволить себе новую куртку или новые ботинки, но не и то, и другое, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды, — ограничены. Если вы покупаете куртку, вы не можете купить и сапоги. Неполучение ботинок — это альтернативная стоимость. Цена отказа от следующего лучшего выбора из-за сделанного выбора; значение следующего наилучшего выбора, от которого отказываются после того, как выбор сделан. купить куртку; это цена жертвовать своим следующим лучшим выбором.

купить куртку; это цена жертвовать своим следующим лучшим выбором.

В личных финансах всегда есть альтернативные издержки. Вы всегда хотите сделать выбор, который создаст большую ценность, чем затраты, и поэтому вы всегда хотите, чтобы альтернативные издержки были меньше, чем выгода от торговли. Вы купили куртку вместо ботинок, потому что решили, что наличие куртки принесет больше пользы, чем отсутствие ботинок. Вы считали, что ваша выгода будет больше, чем ваши альтернативные издержки.

В личных финансах альтернативные издержки влияют не только на решения о потреблении, но и на решения о финансировании, например, брать ли кредит или платить наличными. Заимствование сопряжено с очевидными затратами, в то время как оплата собственными деньгами или сбережениями кажется бесплатной. Однако использование ваших наличных денег сопряжено с альтернативными издержками. Вы теряете любые проценты, которые могли иметь на свои сбережения, и вы теряете ликвидность, то есть, если вам нужны наличные деньги для чего-то другого, например, для лучшего выбора или в чрезвычайной ситуации, у вас их больше нет, и, возможно, вам даже придется брать их взаймы по более низкой цене. более высокая стоимость.

более высокая стоимость.

Когда покупатели и продавцы делают выбор, они взвешивают альтернативные издержки и иногда сожалеют о них, особенно когда выгоды от торговли неутешительны. Сожаление может окрасить выбор в будущем. Иногда сожаление может помешать нам признать невозвратные затратыЗатраты, которые были понесены в прошлых транзакциях и не могут быть возмещены..

Невозвратные затраты — это затраты, которые уже были потрачены; то есть любые ресурсы, которыми вы торговали, исчезли, и их невозможно восстановить. Решения по определению могут приниматься только о будущем, а не о прошлом. Сделка, когда она завершена, завершена и завершена, поэтому признание того, что невозвратные затраты действительно невозвратны, может помочь вам принимать более правильные решения.

Например, деньги, потраченные на куртку, — это невозвратные затраты. Если на следующей неделе пойдет снег, и вы решите, что вам действительно нужны ботинки, значит, денег уже нет, и вы не сможете купить на них ботинки. Если вам действительно нужны сапоги, вам придется найти другой способ заплатить за них.

Если вам действительно нужны сапоги, вам придется найти другой способ заплатить за них.

В отличие от ценника альтернативная стоимость не очевидна. Вы склонны сосредотачиваться на том, что вы получаете в торговле, а не на том, что вы получаете или . Эта склонность — жизнерадостный аспект человеческой натуры, но она может быть слабостью в принятии стратегических решений, столь важных в финансовом планировании. Человеческая природа также может заставить вас слишком много внимания уделять невозвратным издержкам, но все удовольствия или сожаления в мире не могут изменить прошлых решений. Научиться распознавать необратимые затраты важно для принятия правильных финансовых решений.

Основные выводы

- Важно понимать источники (доходы) и использование (расходы) средств, а также бюджетный дефицит или бюджетный профицит, который может возникнуть.

- Заработная плата или оклад – это доход от работы по найму или самозанятости; проценты зарабатываются путем кредитования; дивиденд – это доход от владения акциями компании; а розыгрыш — это доход от товарищества.

- Дефициты или излишки необходимо решать, а это означает принятие решений о том, что с ними делать.

- Увеличение доходов, сокращение расходов и заимствование — три способа справиться с бюджетным дефицитом.

- Больше тратить, экономить и инвестировать — вот три способа справиться с профицитом бюджета.

- Альтернативные издержки и невозвратные издержки — это скрытые расходы, влияющие на принятие финансовых решений.

Упражнения

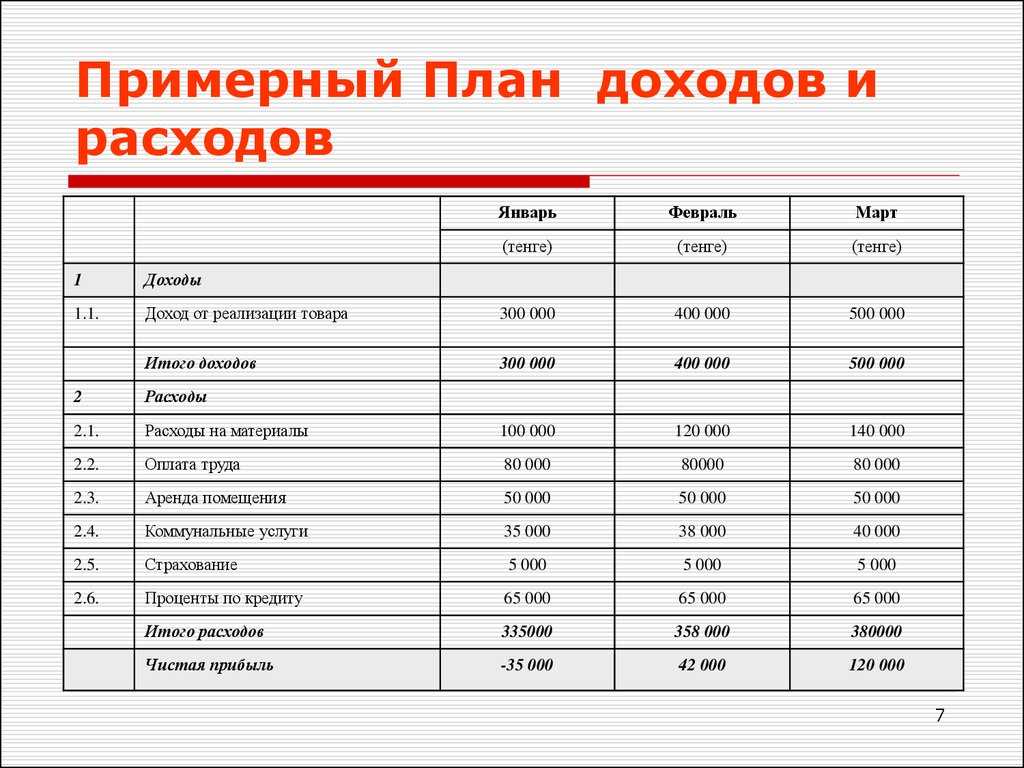

- Откуда берется ваш доход и куда он уходит? Проанализируйте свои поступления доходов из всех источников и расходы доходов через расходы за месяц, квартал или год. Проанализировав свои числа и преобразовав их в проценты, представьте свои результаты в виде двух цифр, используя пропорции одной долларовой купюры, чтобы показать, откуда поступает ваш доход, и пропорции другой долларовой купюры, чтобы показать, как вы тратите свой доход. Как бы вы хотели, чтобы ваш доход изменился? Как бы вы хотели, чтобы ваше распределение расходов изменилось? Используйте свое расследование, чтобы разработать примерный личный бюджет.

- Изучите свой бюджет и разграничьте желания и потребности. Как определить финансовую потребность? Каковы ваши постоянные расходы или затраты, которые вы должны оплачивать регулярно каждую неделю, месяц или год? Какие из ваших категорий бюджета вы должны предусмотреть в первую очередь, прежде чем удовлетворять другие? В какой степени каждый из ваших расходов является дискреционным — под вашим контролем с точки зрения расходов на этот предмет или ресурс? Какие из ваших расходов вы могли бы сократить, если бы вам пришлось или захотелось по какой-либо причине?

- Если бы у вас был дефицит бюджета, что бы вы могли с этим поделать? Что было бы лучшим решением в долгосрочной перспективе? Если бы у вас был профицит бюджета, что бы вы могли с этим поделать? Что было бы для вас лучшим выбором и почему?

- Вам нужны куртка, ботинки и перчатки, но куртка, которую вы хотите, израсходует все деньги, которые у вас есть на верхнюю одежду. Какова будет альтернативная стоимость, если вы купите куртку? Какова ваша невозвратная стоимость, если вы покупаете куртку? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы купите куртку, но обнаружите, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные затраты?

Как бы вы хотели, чтобы ваш доход изменился? Как бы вы хотели, чтобы ваше распределение расходов изменилось? Используйте свое расследование, чтобы разработать примерный личный бюджет.

Как бы вы хотели, чтобы ваш доход изменился? Как бы вы хотели, чтобы ваше распределение расходов изменилось? Используйте свое расследование, чтобы разработать примерный личный бюджет. Какова будет альтернативная стоимость, если вы купите куртку? Какова ваша невозвратная стоимость, если вы покупаете куртку? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы купите куртку, но обнаружите, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные затраты?

Какова будет альтернативная стоимость, если вы купите куртку? Какова ваша невозвратная стоимость, если вы покупаете куртку? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы купите куртку, но обнаружите, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные затраты?Разница между доходами и расходами | Малый бизнес

Автор Marquis Codjia Обновлено 12 февраля 2019 г.

Разница между доходами и расходами проста: доход — это деньги, которые получает ваш бизнес, а расходы — это то, на что он тратит деньги. Ваш чистый доход, как правило, представляет собой ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Наконечник

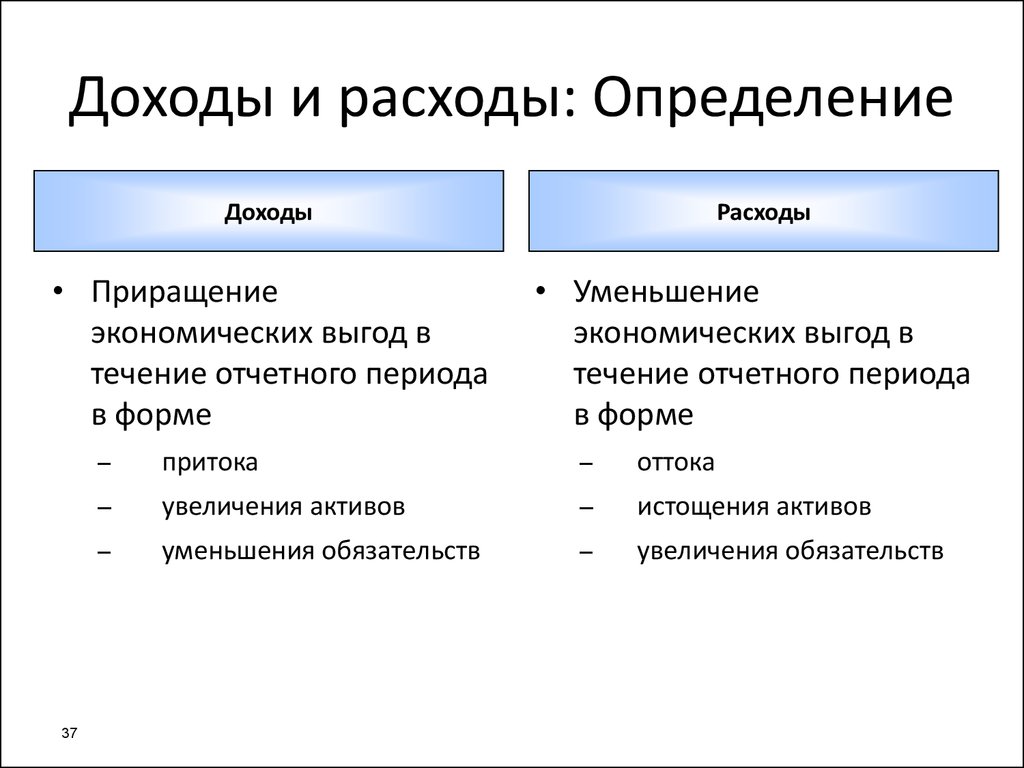

Доходы и расходы — противоположные числа. Доход представляет собой деньги, которые вы получаете от своего бизнеса, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов от бизнеса

Доход — это деньги, которые бизнес получает от продажи товаров, предоставления услуг или того и другого. Добавьте к этому любую деятельность – временную или постоянную – компания обязуется приносить доход и приносить деньги.

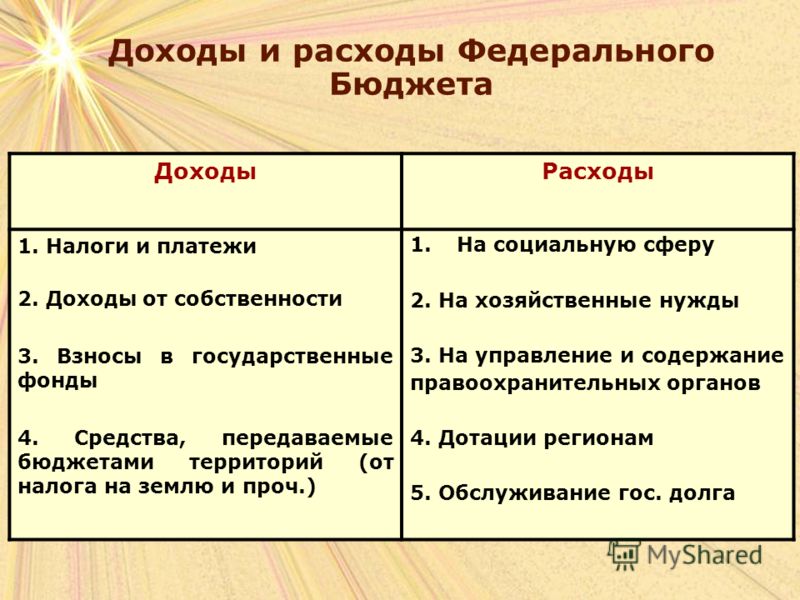

Доход может быть получен от постоянной деятельности, такой как магазин или фабрика по продаже товаров, гостиница или рекламное агентство, предлагающее услуги. Это также может быть связано с разовыми действиями, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно указывается в финансовом отчете, который называется отчетом о прибылях и убытках. При этом часто проводится различие между операционными доходами от основной деятельности, внереализационными доходами от таких вещей, как проценты и арендная плата за дополнительные офисные помещения в здании компании, и доходами от единовременных продаж различных активов, отличных от обычных товаров. Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестиций, вы можете различать их, чтобы понять, что является разовым источником дохода, а что постоянным источником средств.

Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестиций, вы можете различать их, чтобы понять, что является разовым источником дохода, а что постоянным источником средств.

Понимание деловых расходов

Инвесторы не ценят, когда владелец бизнеса обходит стороной вопрос управления расходами. Это связано с тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для смягчения опасений кредиторов, уверенности поставщиков в платежеспособности и получения положительного отчета о прибылях и убытках.

Расходы варьируются от заработной платы и канцелярских товаров до доставки, штрафов, судебных разбирательств и себестоимости проданных товаров, также называемых материальными расходами или себестоимостью реализации. Как и в случае с доходом, могут быть расходы, непосредственно связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая работникам, другие текущие расходы, такие как арендная плата и проценты по кредитам, а затем разовые расходы, такие как юридические расчеты или убытки. на инвестиции.

на инвестиции.

Однако некоторые расходы, такие как износ, амортизация и истощение, не связаны с прямыми денежными выплатами. Износ и амортизация — это методы распределения стоимости материалов, инструментов, зданий и т. п. в течение их естественного срока службы, а не их учета в качестве расходов в том году, когда они были приобретены. Истощение — аналогичный учетный инструмент, обычно имеющий дело с сокращением запасов материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы vs. Расходы

Расходы и расходы иногда используются неофициально для обозначения сходных вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуги, в то время как расходы относятся к затратам, которые не могут быть полностью оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, могут повлечь за собой множество расходов с течением времени.

Доходы и расходы

Статьи доходов связаны с операционными расходами через корпоративный отчет о прибылях и убытках, хотя оба понятия различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в записях компании с точки зрения прибыльности.

Если вы владеете бизнесом, просматривая корпоративный отчет о прибылях и убытках, вы будете в курсе текущих событий, позволяя вам взвешивать все: от стратегии маркетинга и продаж до операционной тактики, управления расходами, брендинга продуктов и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенного и целенаправленного общения. Компания должна иметь возможность сообщать новости о своей деятельности за определенный период — скажем, за месяц или финансовый квартал — без разглашения важных конфиденциальных данных.