Расшифровка расчетного счета: особенности, секреты

Компания любой формы правления для проведения финансовых операций, а также четкого отслеживания прихода/расхода средств открывает аккаунт. Банк присваивает клиенту индивидуальный код, структура которого формируется с учетом общих правил. Как производится расшифровка расчетного счета? Какую информацию можно получить по этому номеру? Такие моменты требуют детального рассмотрения.

Зачем нужна расшифровка?

Открытие аккаунта в банке обеспечивает свободное и удобное распоряжение личными средствами:

- Снятие денег.

- Пополнение.

- Осуществление переводов.

- Проведение платежей и прочие действия.

Умение расшифровать код расчетного счета дает возможность:

- Узнать владельца р/с.

- Цели применения.

- Назначение средств.

- Валюту, в которой производятся операции.

Как расшифровать р/с?

Код расчетного счета индивидуален для каждого клиента и имеет четко выраженную структуру. В его основе — двадцать символов (цифр), разделенных на условные группы. Расшифровка банковского счета является несложной задачей, но для этого нужно знать смысл каждой из групп кода.

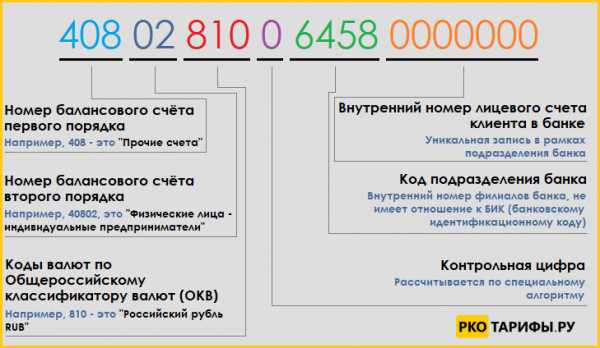

Общая структура — AAA BB CCC D EEEE FFFFFF. Разряды имеет индивидуальную расшифровку:

- ААА — номер р/с 1-го порядка. По этим трем цифрам можно понять принадлежность и цели открытия р/с.

Расшифровка для банков:

- Капитал, фонд, доход/расход — 102-109.

- Хранение (перемещение) драгметаллов — 203-204.

- Транзакции между кредитными организациями — 301-329.

- Сделки с акциями, облигациями и прочими ценными бумагами — 501-526.

Расшифровка для клиентов:

- Совершение выплат в бюджет страны — 401.

- Платежи в муниципальный бюджет — 402.

- Обращение с иными средствами, находящимися во власти финансового департамента — 403.

- Внебюджетные фонды — 404.

- Компании, в роли учредителей которых выступают представители госорганов (на федеральном или местном уровне) — 405-406.

- Организации различных типов (коммерческие или некоммерческие) — 407.

- Прочие субъекты — 408.

Расшифровка расчетного счета (первых трех символов) при наличии вкладов:

- Государственных структур — 411-419.

- Частных организаций — 420-422.

- Физлиц (граждан РФ) — 423.

- Зарубежных компаний — 424.

- Нерезидентов страны — 425.

- Личные деньги кредитных организаций или доходы — 430.

- BB — часть кода расчетного счета, которая подробнее раскрывает первые три символа. По ним удается расшифровать назначение денег:

- Для выплаты налогов.

- Выделенные государством и прочие.

- Пенсионный фонд (негосударственный), кредитный союз — 40701.

- Компания ООО или ЗАО — 40702.

- Структура некоммерческого типа — 40703.

- Деньги на волеизъявление народа (референдум, выборы) — 40704.

- CCC — три цифры, отражающие валюту:

- Американский доллар — 840.

- Национальная валюта (рубль) — 643.

- Деньги ЕС (евро) — 978.

- Китайский юань и прочие — 156.

Здесь расшифровка расчетного счета — шанс проверить корректность р/с по отношению к проводимым сделкам.

- D — контрольный символ, вычисление которого производится по специальному алгоритму. Назначение — проверка корректности р/с при осуществлении сделок.

- EEEE — четыре цифры, отражающие номер отделения банка. Если эта часть кода расчетного счета содержит «0000», это свидетельствует об открытии р/с в главном отделении кредитной организации.

- FFFFFF — шесть символов, которые отражают номер лицевого счета в банковском учреждении.

Итоги

Расшифровка банковского счета — возможность получить полный спектр информации о владельце р/с, целях применения и валюте проводимых сделок. В случае ошибки вероятность некорректного перевода минимальна, ведь программа банка мгновенно выявляет ошибку. Для случайного перевода средств другому субъекту, необходимо ошибиться в двух и более числах и при этом «попасть в сумму», вероятность чего крайне низка.

raschetniy-schet.ru

Расшифровка расчетного счета в банке, как расшифровать номер расчетного счета

Главное меню

- Курсы валютКурсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс юаня

- Курс франка

- Курс йены

- Курсы валют ЦБ РФ

- Архив ЦБ РФ

- Конвертер валют

- Курс биткоина

- Курс эфира

- Курс биткоин кэша

- КредитыПотребительские

- Онлайн-заявка

- С плохой историей

- Рефинансирование

- Пенсионерам

- Наличными

- Калькулятор

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Кредитные картыКредитные карты

- Онлайн-заявка

- С плохой историей

- С рассрочкой

- Моментальные

- Калькулятор

- ЗаймыМикрозаймы

- Онлайн

- Без процентов

- На карту

- Без отказа

- До зарплаты

- С плохой историей

- Onzaem

- Е-капуста

- Moneyman

- Займер

- Webbankir

- Kviku

- ИпотекаИпотека

- Онлайн-заявка

- Без первого взноса

- Рефинансирование

- Пенсионерам

- На дом

- Калькулятор

- ВкладыВклады

- Выгодные

- Под высокий процент

- Накопительные

- В рублях

- В долларах

- В евро

- Онлайн-заявка

- Для пенсионеров

- Калькулятор вкладов

- Все банкиБанки России

- Сбербанк России

- Ти

mainfin.ru

Расшифровка расчетного счета: пояснение цифр в номере

Открывая расчетный счет в банке, мало кто задумывается, что комбинация цифр, которая выдается вместе с ним, служит индивидуальным шифром хранения средств. В этом числовом коде каждый из знаков имеет четко определенное место, отражающее информацию о владельце, состоянии, типе, целях и других важных нюансах. Что означают цифры при расшифровке номера расчетного счета, какими правилами регламентирован их подбор, для каких целей применяются те или иные комбинации, мы постараемся разобрать подробнее.

Структура банковского счета

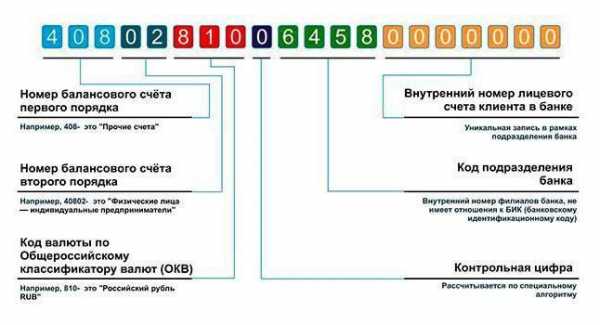

Согласно регламенту, содержащемуся в Положении о правилах ведения бухгалтерского учета в кредитных организациях, находящихся в России, № 385-П, расчетный счет представляет собой числовой код, состоящий из 20 знаков. Каждый из них имеет определенную роль, которую удобнее всего отследить, разбив информацию на несколько групп: 333.22.333.2.4444.7777777.

Каждый из знаков зашифровывает определенную часть информации:

- Первая группа – состоит из 3 цифр и отражает порядок банковского баланса. Расшифровав ее, можно понять, какое лицо открыло р/с, и какую цель при этом преследовало.

- Вторая группа – представляет собой 2 цифры, отражающие специфику деятельности, которую ведет владелец счета.

- Третья группа – зашифровывает данные о валюте, содержащейся на аккаунте.

- Четвертая – всего одна цифра – проверочный код.

- Пятая группа – содержит в себе 4 знака и отражает отделение, в котором был открыт аккаунт.

- Шестая группа – номер банковского аккаунта лица.

Открытие счетов в кредитных организациях допускается не только для физических лиц, но и для организаций, а также государственных структур. В связи с этим номер играет важную роль при совершении операций по переводу средств или расчету с контрагентами.

Как расшифровывается?

Первая и вторая группа цифр расчетного счета содержит в себе информацию о балансовых аккаунтах банка. Их перечень утвержден Банком России и включает несколько разделов.

Три цифры, стоящие вначале, отражают специфику расчетов. В качестве примера можно привести такие комбинации:

- С 102 по 109 – расшифровка: счета фондов, учета прибыли убытков и хранения капитала.

- 203 – 204 – учет драгоценных металлов.

- С 301 по 329 – межбанковские аккаунты для проведения операций.

- 401 – 402 – счета для выполнения платежей и переводов в бюджет.

- 403 – управление финансовыми средствами, находящимися под ведением Минфина.

- 404 – фонды внебюджетного характера.

- 405 – 406 – расчетные счета компаний, работающих на государственной основе.

- 407 — 408 – юридические, физические лица и ИП.

- С 411 по 419 – вклады гос. структур.

- С 420 по 422 – средства для хранения от юридических лиц.

- 423 — 425 – вклад от физического лица резидента, нерезидента.

- 424 – 430 – финансовые активы иностранных компаний, банков.

- С 501 по 526 – аккаунты для учета ценных бумаг.

Следующие две цифры выступают в роли дополнения к предыдущим и трактуются вместе с ними. Так, в качестве примера можно рассмотреть аккаунт юридической компании, который начинается с кода 407:

- 01 – финансовый сектор.

- 02 – закрытые и открытые акционерные общества.

- 03 – некоммерческие объединения.

- 04 – деньги, выделенные на проведение выборов или собраний.

Остальные разделы номера счета

С остальными знаками расшифровка номера расчетного счета обозначает еще и тип валюты, который используется выполнения операций. Числовое обозначение валютам присваивается на основании ОКВ, действующем еще с 1995 года. В качестве наиболее распространенных обозначений выступают:

- Рубль – 810.

- Американский доллар – 840.

- Юань – 156.

- Гривна – 980.

- Евро – 978.

Далее код содержит в себе контрольный знак, в основе расчета которого лежит сложный алгоритм. Его функция заключается в предоставлении возможности сотрудникам банка проверить правильность всех указных в счете данных при проведении операции.

Еще 4 цифры, следующие после, обозначают числовую кодификацию отделения, в котором был открыт аккаунт. Если они представлены в виде 0000, расшифровка может означать, что у банка нет отделений, или операция произведена в главном офисе.

Важно! Оставшиеся 7 знаков – номер счета. Он генерируется в рамках делопроизводства каждого кредитного учреждения и может отражать число открытых аккаунтов за определенное время или порядковый номер.

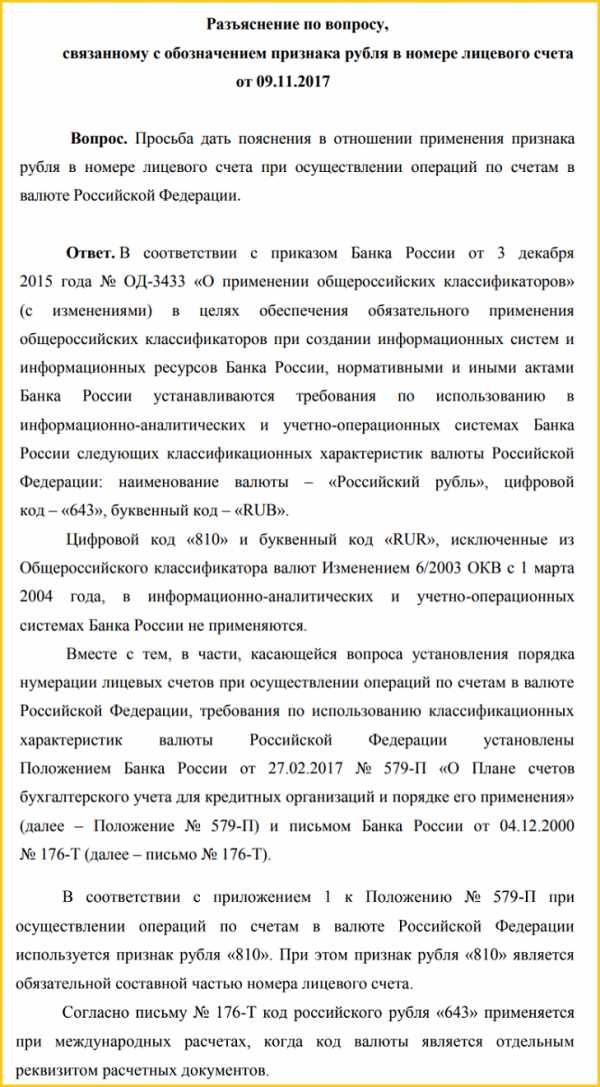

Код рубля 810 или 643 — пояснение Центробанка

Довольно часто на практике возникают ситуации с неправильной расшифровкой номера счета из-за того, что в обозначении такой валюты, как рубль, используются две числовые комбинации. Официальные пояснения по этому поводу были опубликованы Центробанком в сентябре 2017 года.

Согласно позиции финансового регулятора произошло изменение кода рубля на основании приказа Банка России № ОД-3433 «О применении общероссийских классификаторов», согласно этому документу для обозначения рубля используются:

- Код – 643.

- Буквенное обозначение – «RUB».

Использовавшиеся ранее обозначения были исключены из общероссийского классификатора на основании внесенного изменения 6/2003 от 1.02.2004. Однако стоит отметить, что такой код применяется только при проведении международных операций или открытии таких аккаунтов. Соответствующее разъяснение содержится в письме № 176-Т.

ВАЖНО! При осуществлении операций внутри страны и переводах по счетам РФ используется числовое обозначение «810», что отражено в Положении № 579 –П.

Что дает расшифровка?

Все сгенерированные числовые обозначения являются полностью уникальными и действительными. Знание параметров, которые обозначают номерные знаки, поможет определить:

- кто является владельцем;

- для чего использует;

- в какой валюте проводятся операции;

- в каком филиале открыт счет.

Умение проверять все нюансы при отправке поможет избежать неправильного перевода средств на счета третьих лиц, дополнительно проверять надежность контрагентов при заключении сделок и защитить себя от уловок мошенников.

bankischet.ru

Номер расчетного счета: расшифровка цифр на примере

Оформление расчетно-кассового обслуживания в банке сопровождается присвоением клиенту индивидуального номера счета, состоящего из определенной последовательности цифр с четко определенным значением. Расшифровка номера счета позволяет получить информацию об основных его характеристиках, включая назначение, валюту и прочие данные.

В этой статье мы расскажем, сколько цифр в расчетном счете, их расшифровка и значение.

Содержание

Структурные особенности банковского счета

Индивидуальный клиентский номер расчетного счета сформирован 20 цифрами, наделенными собственными значениями. Любая группа цифр несет определенную характеристику, поэтому для удобства восприятия следует разбить комбинацию на разделы, согласно следующему порядку: 111.22.333.4.5555.6666666, где

- 111 – первый порядок банковского баланса, определяющий владельца счета и цели его открытия;

- 22 – второй порядок банковского баланса, характеризующий направление деятельности владельца счета;

- 333 – валюта счета;

- 4 – код проверки;

- 5555 – кодовое обозначение банковского подразделения, оформившего счет;

- 6666666 – порядковое обозначение счета в конкретном банке.

Различия в последовательности расположения цифр банковских счетов обусловлены особенностями их принадлежности – физическим лицам, коммерческим структурам, государственным учреждениям. Ошибка в указании номера счета чревата отправкой средств не по назначению и другими неприятными нюансами.

Порядок расшифровки

Первая пятерка цифр в номере расчетного счета определена группой счетов банковского баланса, утвержденных Банком России и разделенных 2-мя категориями: 3-значной спецификой расчетов и 2-значным неотделимым дополнением к ней.

Расшифровка первого раздела представлена следующими значениями:

- 102-109 – счета, принадлежащие фондовым структурам, а также предназначенные для хранения средств, учета прибыли и убытков;

- 203-204 – оформление счетов в драгоценных металлах;

- 301-329 – осуществление межбанковских расчетов;

- 401-402 – счета для бюджетных перечислений;

- 403 – средства, подведомственные Министерству финансов;

- 404 – балансы внебюджетных фондовых структур;

- 405-406 – расчетно-кассовое обслуживание государственных организаций;

- 407 – расчеты, производимые юридическими лицами и индивидуальными предпринимателями;

- 408 – обслуживание физических лиц;

- 411-419 – хранение вкладов государственных организаций;

- 420-422 – вклады коммерческих организаций в статусе юридического лица;

- 423 – хранение средств физических лиц – резидентов;

- 424 – счета, открытые зарубежным организациям;

- 425 – вклады физических лиц – нерезидентов;

- 430 – счета банков;

- 501-526 – учет ценных бумаг.

Трактовка дополнительных 2-х цифр неразрывно связана с первой тройкой. Так, для юридических лиц применима следующая расшифровка:

- 40701 – деятельность компании связана с финансовыми операциями;

- 40702 – расчетно-кассовое обслуживание закрытых обществ;

- 40703 – хранение средств некоммерческих организаций;

- 40704 – денежные средства, предназначенные для организации выборов и мероприятий общественной направленности.

Обозначения других категорий номера счета

Третий блок цифр определяет валюту счета. Наиболее распространенные сочетания приведены в таблице ниже.

| 3 цифры счёта | Валюта |

| 810 | Российский рубль |

| 840 | Доллары США |

| 978 | Евро |

| 980 | Украинская гривна |

| 826 | Фунты стерлингов |

| 756 | Швейцарские франки |

| 156 | Китайские юани |

Таким образом, начинающийся с порядка 408 и имеющий с 6 по 9 цифры 643, например, расчетный счет в Сбербанке, указывает на принадлежность рублевого счета физическому лицу. Порядок цифр 40701840 свидетельствует об открытии долларового счета компании, специализирующейся на оказании финансовых услуг.

Следующая проверочная цифра выполняет функцию кода, необходимого для компьютерной обработки информации банком и не играет весомой роли для владельца счета.

Цифры с 10 по 13 символизируют банковское отделение, оформившее расчетный счет клиенту. Нули в обозначении свидетельствуют о регистрации счета в головном офисе банка либо отсутствии в финансовой организации структурных подразделений.

Завершающие 7 цифр определяют порядковый номер счета в конкретном банковском учреждении и разрабатываются в соответствии с его внутренним регламентом. Существующие ограничения касаются корреспондентских счетов финансовых организаций, подведомственных Центральному Банку. В этом случае первые четыре позиции в семерке проставляются нулями, последние 3 цифры соответствуют аналогу БИК.

Ниже приведено официальное пояснение Центробанка относительно применения рублевых кодов 810 и 643 в номере расчетного счета.

Для чего нужна расшифровка банковского счета

При оформлении расчетно-кассового обслуживания в выбранном банке знание специфики образования номеров расчетных счетов не обязательно для клиента. Зашифрованные в определенном порядке основные характеристики счета являются необходимым элементом учета в работе финансовых организаций, предусмотренным действующим законодательством, и исключают возникновение ошибки в реквизитах.

Сохранение заранее сформированных шаблонов с реквизитами компании, а также использование специальных банковских сервисов для управления платежами позволяют избежать неточностей, чреватых инициацией процедуры возврата ошибочно перечисленных денежных средств.

Российскими банками принята единая комбинация для обозначения счетов физических лиц – 407. Счета юридических лиц начинаются с порядка 408.

tarif-pko.ru

Пример расчетного счета. Сколько цифр в расчетном счете, расшифровка

За открытием банковского счета обращаются для незамедлительного доступа к совершению действий со свободными денежными средствами: ввода и вывода наличности без лимитирования, транзакции по необходимым потребностям в пределах аккумулированного объёма.

Подобный способ манипуляций с деньгами у людей принято называть «счётом до востребования». Популярное действие российского гражданина — открыть расчетный счет в «Сбербанке».

На бумажных бланках или в электронном формате человек сталкивается с реквизитами регулярно при:

- открытии счета;

- внесении коммунальных платежей;

- платеже за образовательные и медицинские услуги;

- оплате налогов на недвижимость;

- исполнении штрафных санкций.

При заполнении многочисленных формуляров потребитель использует пример расчетного счета.

Интродукция конструкции

Люди во время оформления квитанций и бланков не подсчитывают сколько цифр в расчетном счете. Просто переписывают сведения с образца, выложенного в зале для обслуживания. Вероятность технической ошибки существует. Пропущенная или излишне внесённая цифра превращает реквизиты в недействительные сведения, а бланк – в испорченный листок. Поэтому следует изначально знать, что изучаемый предмет состоит из двадцати цифр.

Для изучения примера расчетного счета возьмём информацию с сайта любого коммерческого предприятия, которое:

- зарегистрировано на территории Российской Федерации;

- является клиентом российского КФУ;

- оперирует валютой платежей – рублями.

Громоздкая последовательность 407 02 810 3 7209 00 19522 предоставляет пользователю набор интересной информации о получателе платежей. Надо только изучить строение конструкции. Здесь показана разбивка по группам для удобства восприятия. Фактически все символы пишутся в формулярах без пробелов.

Структура параметра

Для удобства объяснения:

- разобьём последовательность на группы;

- пронумеруем каждую ячейку;

- заменим существующие значения буквами латинского алфавита.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

N | N | N | M | M | V | V | V | K | F | F | F | F | S | S | Z | Z | Z | Z | Z |

Итак, банковский идентификатор имеет вид:

NNN * MM * VVV * K * FFFF * SS * ZZZZZ

Здесь между группами размещены «звёздочки» для удобства изучения. В договорах, бланках, квитанциях и платёжках череда записывается без промежуточных знаков. Уточним:

NNN — ячейки 1, 2, 3; номер балансового счета I;

MM – символы 4, 5; номер балансового счета II;

VVV – знаки 6, 7, 8; код валюты;

K – порядковая позиция 9; проверочный ключ;

FFFF – числа 10, 11, 12, 13; отделение или филиал КФУ;

SS – знаки в ячейках 14, 15; разновидность счёта;

XXXXX – символы с 16 по 20; лицевой, внутренний банковский ориентир.

Не играет роли, в каком банке расчетный счет открыл получатель или плательщик: цифр всегда двадцать.

Понятие о владельце

Первые три символа NNN содержат сведения о владельце. Комбинации расположены в интервале 102 — 705, где большинство кодов используется внутри банка или для межбанковских операций:

- учёт собственных капиталов, фондов, прибылей и убытков кредитного учреждения ведут на счетах, начинающихся с сочетаний 102 — 109;

- операции с драгоценными металлами и камнями банка и его клиентов применяют триады 203 и 204;

- для межбанковских проводок сформированы регистры 301–329; с этих комбинаций начинаются корреспондентские счета, обозначаемые в документах сокращением «к/с»;

- операции с ценными бумагами отражаются на регистрах 501-526.

Четвёртое Управление

Банки обслуживают не только собственную корпорацию, но и клиентов – физических и юридических лиц. Открытие счета сопровождается извещением о присвоении группы обозначений, по которой идентифицируют клиента. Для операций пользователей созданы инструменты, начинающиеся с цифры «4»:

- 401 – платежи в федеральный бюджет;

- 402 – пополнение местных и региональных бюджетов;

- 403 – операции с прочими средствами Минфина и займами иноземных стран, полученными и выданными;

- 404 – признак социальных фондов – пенсионного, медицинского, социального страхования;

- 405 и 406 — учредителями предприятиям значатся федеральные или местные органы власти;

- 407 — признак коммерческих и некоммерческих организаций, владельцами которых являются частные лица и компании;

- 408 — прочие клиенты;

- 411-425 – для работы с размещёнными в КФУ депозитами граждан и организаций;

- 430 и далее — для учёта внутренних операций КФУ.

Пара MM используется как дополнение к NNN, уточняет информацию о владельце.

Шифр 407 обозначает, что клиент — негосударственное учреждение, а дальше идёт уточнение:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 — кошелёк для проведения избирательных кампаний.

Вывод 1. В рассмотренном в начале статьи примере расчетный счет начинается с комбинации 40702, что означает – коммерческая структура, владельцем которой являются частные лица и компании.

Валютный интерес

VVV – код валюты в соответствии с общероссийским классификатором валют. Банк России работает с десятками валют. Коды наиболее востребованных:

- 392 – йена;

- 792 – турецкая лира;

- 810 – советский (российский) рубль;

- 826 – фунт стерлингов;

- 840 – доллар;

- 978 – евро.

Счёта физических лиц в различных валютах выглядят так:

- в рублях – 40817 810 500000012345.

- в долларах – 40817 840 601500067890.

- в евро – 40817 978 001250000014.

Вывод 2. Пример расчетного счета содержит комбинацию 810 — указание на рублёвую валюту.

Контрольная сумма

«K» — это контрольная сумма, проверочный ключ. Параметр рассчитывается по математическим правилам, изложенным в нормативном документе ЦБ РФ о порядке вычисления ключа.

Если все обозначения вписаны верно, то результат обработки совпадёт с контрольным ключом.

Несовпадение означает, что при заполнении реквизитов допущена опечатка, неточность.

Любителям математических шарад рекомендуется для тренировки документ №515 от 08 сентября 1997 года.

Без филиалов не существует

Комбинация FFFF означает филиал КФУ или его отделение, где клиент открыл счет. В стране не зафиксированы случаи банков без филиалов. КФУ может быть зарегистрирован в Австрии, а работать на базе филиалов и отделений в российских городах. Но если бы подобная ситуации сложилась, то на месте десятого – тринадцатого символа стояли бы нули.

Правила формирования последовательности FFFF известны только уполномоченным работникам соответствующего кредитного финансового учреждения и Банку России. Потому что эти правила отражают коммерческую тайну – Систему построения КФУ.

Вывод 3. В рассматриваемом примере группа FFFF имеет значение 7209. Но о том, что это филиал Сбербанка, известно из полных банковских реквизитов предприятия.

Внутренний набор

Читателю теперь известно, сколько цифр в расчетном счете (двадцать). Осталось рассмотреть последние семь разрядов набора.

SS – ZZZZZ – это лицевой номер внутри банка.

Что такое лицевой счет в приложении к расшифровке изучаемого понятия? Это семизначная группа в разрядах 14 – 20. Применяется для учета взаимных платёжных операций с гражданами и учреждениями. Здесь отражаются кредитные и денежные операции с конкретным клиентом.

Два символа SS шифруют вид лицевого счета: до востребования – рублёвый, валютный, накопительный.

ZZZZZ – это определяющая последовательность. Комбинация не несёт характеризующей информации. Это внутрисистемный порядковый номер.

ЦБ РФ в 2017 году издал положение №579-П такое, что лицевой счет различается в нумерации для бюджетных, транзитных, отчетных о финансовых результатах и всех прочих финансовых продуктов.

В структуре бюджетного банковского счета символ бюджетной отчетности занимает ячейки с 14 по 16. Порядковый указатель состоит из четырёх знаков в ячейках с семнадцатой по двадцатую.

Транзитный счет отмечен цифрой «1» в ячейке четырнадцать; знаки с 15 по 20 – порядковый номер.

Символы об ОФР занимают разряды 14 – 18, а для локального учета предусмотрены ячейки 19 — 20.

Единое правило комплектации

Унифицированного подхода к идентификации лицевого номера не существует. У каждого КФУ собственный расклад по группам SS и ZZZZ.

Расчетный счет в «Сбербанке» содержит двадцать цифр, а разрядам 13 и 14 для рублёвого объекта присвоено значение 00.

Вывод 4. В приведённом в начале статьи примере 13 и 14 ячейки имеют значение 00, значит, что счет – рублёвый до востребования, не депозитный и не накопительный.

Расчетный счет в «ВТБ» состоит из двадцати знаков. Формируется по тем же правилам и инструкциям, что и у других российских банков. Единственное различие – лицевой номер, разряды с 14 по 20. Каждое КФУ старается защитить информацию и придумывает собственную схему кодировки.

Банк и карта

Чтобы не было путаницы с картой, следует информацию уточнить:

- 20 знаков – длина номера безналичного кошелька.

- 16 символов – длина номера банковской карты.

Это не совпадающие комбинации и понятия. Для работы с картой с предположительным обозначением 1234 5678 9012 3456 банк обязательно открывает двадцатизначный счёт.

Клиенту при заполнении следует аккуратно и внимательно изучать формуляры, которые именно требуются (реквизиты карты или счета).

Доля безналичных кошельков для одного гражданина не нормирована. Человек может оперировать несколькими объектами в единственном банке или завести по одному в первой топ-двадцатке. Это могут быть рублёвые, долларовые или фунтовые счета.

fb.ru

Структура банковского счета \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Структура банковского счета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Структура банковского счета

Статьи, комментарии, ответы на вопросы: Структура банковского счета

Открыть документ в вашей системе КонсультантПлюс:Статья: Новые виды договоров банковского счета в Гражданском кодексе Российской Федерации

(Рассказова Н.Ю.)

(«Арбитражные споры», 2018, N 4)Формирование новой структуры главы 45 Гражданского кодекса Российской Федерации (далее — ГК РФ) о договоре банковского счета, начатое в 2013 году, завершилось летом 2018 года . Сегодня глава 45 включает немало норм, посвященных специальным видам договоров банковского счета и специальным счетам, открываемым на основе этих договоров. В соответствии с общеизвестным правилом толкования lex specialis общие нормы применяются к отношениям сторон, если иное не предусмотрено специальными нормами. По отношению к отдельным видам счетов это правило воспроизводится в статье 860 ГК РФ с особой оговоркой: «…если правилами об этих видах банковских счетов, предусмотренными главой 45 настоящего Кодекса и иными законами, не установлено иное». Оговорка имеет практическое значение. Во-первых, приоритет перед общими нормами ГК РФ о банковском счете отдается специальным нормам, включенным не только в ГК РФ, но и в иные федеральные законы. Поэтому в данном случае исключено сомнение по поводу того, применяется ли правило пункта 2 статьи 3 ГК РФ о приоритете норм Кодекса над нормами текущих законов. Во-вторых, специальные нормы о банковских счетах, включенные в акты Центрального банка Российской Федерации (далее — Банк России), не подлежат применению, если они противоречат ГК РФ. Упоминание об этом уместно, поскольку иногда Банк России, формально действуя в пределах своей компетенции (см., например, статью 82.3 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»: «Банк России устанавливает правила, формы и стандарты безналичных расчетов»), создает нормы, регулирующие гражданско-правовые отношения в противоречии с нормами ГК РФ. Открыть документ в вашей системе КонсультантПлюс:

«Реформа российского гражданского законодательства: промежуточные итоги»

(2-е издание, исправленное и дополненное)

(Витрянский В.В.)

(«Статут», 2018)Для решения этой задачи при подготовке законопроекта было принято решение изменить структуру гл. 45 «Банковский счет» ГК РФ и урегулировать договор банковского счета «по образу и подобию» регламентации в тексте ГК РФ иных сложных гражданско-правовых договоров, имеющих свои виды и разновидности, выделив в составе главы параграф 1, посвященный общим положениям о соответствующем договоре, а также параграфы, где должны быть сосредоточены специальные правила об отдельных видах этого договора. При этом общие положения о договоре банковского счета могут применяться субсидиарно к отдельным его видам только в том случае, если специальными правилами об указанных видах договора банковского счета не установлено иное.

Нормативные акты: Структура банковского счета

Федеральный закон от 03.08.2018 N 289-ФЗ(ред. от 01.05.2019)

«О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»13. Формат и структура сообщения банком сведений об остатках денежных средств (драгоценных металлов) на счетах плательщика (лица, несущего солидарную обязанность) в банке и об остатках электронных денежных средств устанавливаются федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела по согласованию с Центральным банком Российской Федерации. Указанное сообщение направляется в таможенный орган по выбору банка в порядке, устанавливаемом Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела, либо через информационного оператора, либо через личный кабинет в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела. О выбранном способе информационного взаимодействия и об изменении этого способа банк обязан уведомить таможенный орган до начала такого взаимодействия.

www.consultant.ru

Расчетный счет и лицевой счет

Расчетный счет и лицевой счет – термины известные едва ли ни всему взрослому населению. Однако ясно описать различия между одним и другим счетом не всегда бухгалтеры. Применение расчетных и лицевых счетов чрезвычайно широко. Физические и юридические лица, в большинстве своем, имеют какой-то из названных счетов, иногда оба сразу, часто по нескольку каждого типа.

Наличие расчетного счета обязанность для организаций и полезный инструмент ведения коммерческих операций для предпринимателей.

Регистрация лицевого счета становится необходимостью для физических лиц, и удобным способом проводить некоторые действия для юридических.

Рассмотрим основные свойства обоих понятий, чтобы выяснить, чем отличается расчетный счет от лицевого счета.

Что представляет собой и для чего служит расчетный счет?

Расчетный счет – это банковский аккаунт, который открывают для ведения коммерческих операций.

Безналичные коммерческие транзакции можно проводить только через расчетные счета. Обойти такое правило довольно сложно и невыгодно, именно расчетные счета обеспечивают быстрое, надежное и дешевое движение денег от одного контрагента к другому.

Главное назначение расчетного счета:

- аккумулировать в себе оборотные средства предприятия;

- принимать платежи от покупателей товаров и услуг, иные коммерческие переводы;

- проводить из средств на расчетном счете платежи поставщикам и другим лицам;

- вести иные операции с юридическими и физическими лицами по отношениям связанным с хозяйственной деятельностью;

- производить платежи в бюджет по налогам и сборам.

Для преимущественного хранения денег расчетные счета обычно не используют, т.к. на размещенные средства не начисляются проценты, как это происходит на депозитных счетах.

Пользоваться расчетными счетами для личных нужд владельцев, руководителей и сотрудников организаций неудобно, это вызовет смешение собственных денег с деньгами предприятия, станет проблемой для отчетности и налогового контроля. Подобное скорее запрещено, чем разрешено, хотя в законодательстве и не предусмотрены все возможные случаи.

Индивидуальным предпринимателям также лучше не пользоваться расчетным счетом в личных целях. Движения денег по операциям связанным с предпринимательской деятельностью облагаются налогами. Личные расходы предпринимателя происходят так же, как у всех прочих частных лиц, и налогообложению, за редким исключением, не подлежат.

Открытие расчетного счета и операции по нему довольно строго регламентируются государством и банками России. Снятие наличных с расчетного счета во многих случаях требует объяснений относительно целей использования этих средств.

Особым случаем использования расчетных счетов становится деятельность некоммерческих организаций. Они не занимаются получением прибыли, но проводят свои операции через расчетные счета, т.к. этого требует законодательство для контроля движения средств.

Чтобы открыть расчетный счет в банке обязательно предоставляют следующие документы:

Для индивидуальных предпринимателей:

- личный паспорт;

- свидетельства о государственной регистрации предпринимательского статуса, постановке на учет в налоговом ведомстве, внесении в государственный регистр.

Юридическим лицам требуются:

- паспорта руководителя, главного бухгалтера и допущенных к работе со счетом лиц;

- свидетельства о регистрации юридического лица, налоговом учете и состоянии в госрегистре;

- учредительные и уставные документы;

- документальное подтверждение полномочий руководителя.

И предприниматели и организации оформляют в банке специальные карточки с образцами подписей и печатью. Если у них имеются лицензии или особые разрешения на занятия определенной деятельностью, то их также предоставляют в отделение банка. И это лишь краткое упоминание, полный список документов и требований к ним может занимать несколько страниц.

Кроме индивидуальных предпринимателей расчетные счета открывают некоторые физические лица, занимающиеся самостоятельной деятельностью: нотариусы, адвокаты.

Что такое лицевой счет и зачем он нужен?

Сфера применения лицевых счетов весьма широка. Их открывают частные лица и некоторые организации для целей не связанных с коммерцией. Чаще всего – для удовлетворения каких-то личных нужд: проведения и получения безналичных платежей при сделках на крупные суммы. Так продают недвижимость, автомобили и пр.

Лицевой счет также открывается в банке, имеет номер подобно расчетному. Но открытие лицевого счета сопровождается гораздо меньшим набором документов и требований.

Усложняет понимание широкое использование термина «лицевой счет».

- Так на предприятиях для начисления и выдачи зарплаты открывают лицевые счета работников.

- Лицевым счетом в банке может быть счет до востребования, открытый ради получения безналичных средств, регулярно или однократно.

- Лицевые счета для физических лиц открываются в налоговых органах.

- Сотовые операторы и многие другие структуры открывают лицевые счета физическим и юридическим лицам для хранения и движения денег.

Юридические лица и предприниматели также открывают лицевые счета. Это обходится дешевле, чем регистрация расчетного счета. Но пользоваться такими счетами для коммерческих операций опасно. Даже получение на лицевой счет перевода от предприятия или предпринимателя может стать поводом для внимания и проверки со стороны государства. Указывать контрагентам лицевой счет для получения переводов нежелательно, это может вызвать их опасения касательно законности операции.

Обоснованной целью открытия лицевого счета для коммерческой структуры может быть получение и погашение банковской ссуды, какие-то общественные занятия.

Выбрать кредит для бизнеса

Чем расчетный счет отличается от лицевого?

Главные особенности каждого из счетов уже перечислены выше. Но для большей наглядности сведем их в таблицу.

Расчетный счет | Лицевой счет |

Предназначен для коммерческих и хозяйственных операций. | Предназначен для личных финансовых операций. |

Регистрируется почти всегда организациями и предпринимателями | Чаще открывается для физических лиц. Не всегда самостоятельно этими лицами. |

Открытие счета требует предоставления списка обязательных документов и проверки данных клиента. | Иногда открывается автоматически. Требования к документам часто минимальные. Обычно хватает паспорта. |

Контроль операций со стороны банков, налоговых и других государственных органов постоянный и строгий. | Контроль менее тщательный. Что обосновано в т.ч. значительно меньшим спектром возможных переводов. |

Иногда можно заметить, как путают лицевой, банковский и расчетный счет. Разница в том, что применение термина «банковский» будет законным для всех расчетных счетов, а лицевые счета могут быть банковскими, но также называют и аккаунты физических и юридических лиц в иных организациях.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

11

3 407 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Заявление на открытие расчетного счета — образец заполнения

Следующая статья

Где выгоднее открыть расчетный счет для ИП, ООО — обзор предложений

bankiros.ru