2.3.4. Бюджет общепроизводственных расходов. Бюджетирование и контроль затрат в организации

2.3.4. Бюджет общепроизводственных расходов

Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства запланированного объема продукции.

Общепроизводственные расходы относятся к числу накладных расходов, включающих в себя все экономические элементы издержек производства.

Термин «накладные» расходы указывает на то, что они, в отличие от прямых расходов носят общий, собирательный характер, их величина, изменение, зависят от множества различных факторов.

По характеру отнесения на себестоимость продукции они являются косвенными, не могут быть отнесены прямо на изделие, если их выпускается два и более наименования.

Общепроизводственные расходы неоднородны, методы их расчета различны, поэтому по каждому виду расходов составляется постатейная смета.

По экономическому содержанию большая часть общепроизводственных расходов состоит из затрат на содержание и обслуживание средств труда (главным образом оборудования). Другая часть представляет собой расходы по управлению и обслуживанию производства (цеховые расходы).

В состав общепроизводственных расходов входят:

расходы на содержание и эксплуатацию оборудования;

амортизация основных средств и иного имущества, используемого в производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины, оборудование и др. используемые в производстве;

оплата труда работников, занятых обслуживанием производства;

другие, аналогичные по назначению управленческие расходы.

Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и переменные в зависимости от изменения объема выпускаемой продукции.

В соответствии с этим бюджет общепроизводственных расходов состоит из двух частей: переменные накладные расходы и постоянные накладные расходы. Для формирования переменной части расходов определяются ставки, постоянная часть расходов планируется с помощью составления сметы.

Деление накладные расходов на переменные и постоянные в бюджете общепроизводственных расходов важно с точки зрения финансового контроля и управления. Переменные накладные расходы нормируются, определяются ставки начисления их на один час труда основных производственных рабочих. Они относятся к контролируемым расходам.

Постоянные расходы, будучи выделенными, из общего состава производственных накладных расходов, хотя и считаются неконтролируемыми, в условиях гибкого бюджетирования в определенной степени становятся управляемыми.

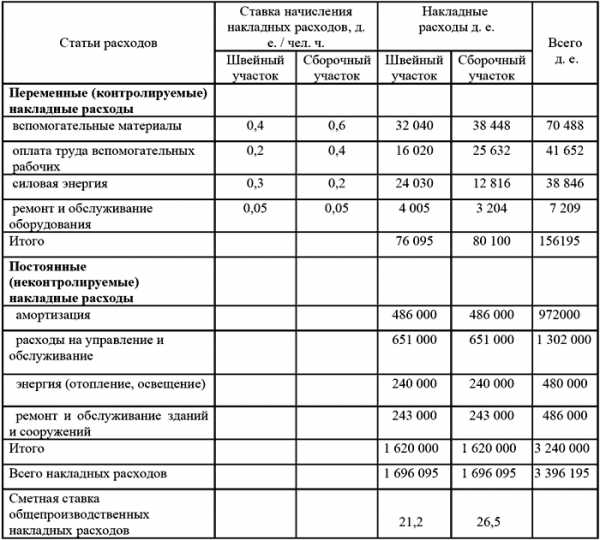

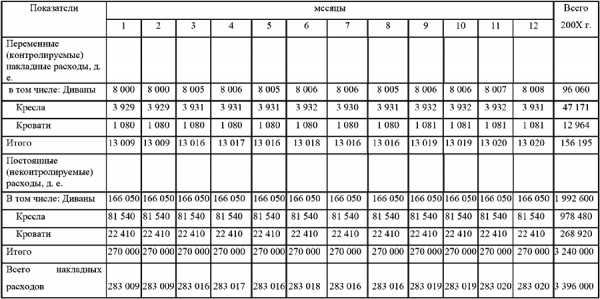

В таблице 11 приведена смета (бюджет) общепроизводственных расходов в соответствии с их классификацией. Смета рассчитывается на планируемую деятельность, выраженную в человеко-часах труда основных производственных рабочих.

Сметные затраты по статьям переменных накладных расходов определяются путем умножения сметного труда основных производственных рабочих (см. Бюджет прямых затрат на оплату труда, таблица 10) по каждому участку в человеко-час на сметную (нормативную) ставку начисления переменных накладных расходов (д. е. на 1 человеко-час труда). Предполагается, что все переменные накладные расходы зависят от продолжительности труда основных производственных рабочих.

При составлении сметы общепроизводственных расходов следует из состава постоянных расходов выделять (в том числе) амортизацию. Экономически амортизация не вызывает оттока денежных средств как другие расходы. Амортизационные отчисления представляют форму накопления средств для приобретения и восстановления окончательно износившихся средств труда.

Для того чтобы выделить (показать) общепроизводственные накладные расходы по каждому подразделению организации составляются дополнительные расчеты, результаты которых сводятся в отдельные сметы. Эти сметы позволяют руководителям подразделений сосредоточить внимание на контроле тех издержек, за которые они несут непосредственную (персональную) ответственность. В свою очередь сметы подразделений помогают руководителю производства при анализе исполнения оценивать деятельность каждого подразделения и его руководителя.

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов, которые должна понести организация на содержание и эксплуатацию средств труда (оборудования).

2. Определить накладные расходы на содержание и обслуживание цеха (общецеховые расходы).

3. Составить постатейные сметы наиболее важных видов общепроизводственных затрат (смета затрат на ремонт оборудования, на ремонт и обслуживание цеховых зданий и сооружений и др.).

4.Выделить в составе общепроизводственных расходов переменную часть и постоянную (условно-постоянную) части.

5.Определить сметные ставки начисления цеховых общепроизводственных расходов на один час или человеко-час планируемых трудовых затрат.

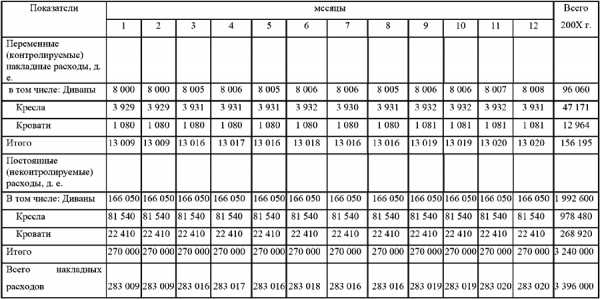

6. Для контроля и управления общепроизводственными затратами можно составить помесячный план-график (см. таблицу 12). Главным методом контроля и регулирования общепроизводственных расходов является анализ исполнения сметы (бюджета), как средства обратной связи.

Для этого достаточно контролировать исполнение постатейных смет затрат по местам их возникновения за которые несет ответственность руководитель (менеджер) центра ответственности.

Таблица 12 План-график бюджета общепроизводственных расходов на 200Х г.

Примечание: Бюджет составлен на основе расчета распределение общепроизводственных расходов по видам продукции.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Бюджеты затрат и расходов предприятия

Бюджет – один из основных инструментов анализа и управления деятельностью любого предприятия. Бюджетирование – это процесс планирования, использующий показатели, выраженные в стоимостных величинах, и описывающий все аспекты деятельности фирмы.

Немного рекламы: Наша команда уже 7 лет занимается внедрением финансового учета на базе 1С. Наше предложение можно увидеть по ссылке.

Процесс бюджетирования затрат начинается со сведения операционных показателей, группируемых в следующие бюджетные формы:

- план объема реализации;

- производственная программа;

- баланс объема выпускаемой продукции на складе;

- бюджет прямых трудозатрат;

- расчет общепроизводственных затрат;

- плат расходов на управленческие нужды;

- расчет коммерческих расходов.

Первые шесть групп показателей сопряжены с объемом выпускаемых товаров или оказываемых услуг или относятся к производственным мощностям (цеху, структурному подразделению, производственному центру). Суммирование этих данных дает возможность получить представление о производственной себестоимости. Дополнение данного показателя управленческими и коммерческими расходами позволяет вывести полную себестоимость. Зачастую указанные формы называют не бюджетами, а сметами. Это сопряжено с тем, что они включают в себя только исходящий или только входящий поток.

Следующим шагом должно стать сведение основных аналитических бюджетов юридического лица:

- бюджета доходов и расходов;

- бюджета движения денежных средств;

- планируемый баланс предприятия на отчетный период.

В отличие от предыдущего этапа тут рассматривается вся деятельность предприятия в ключе какой-либо аналитики.

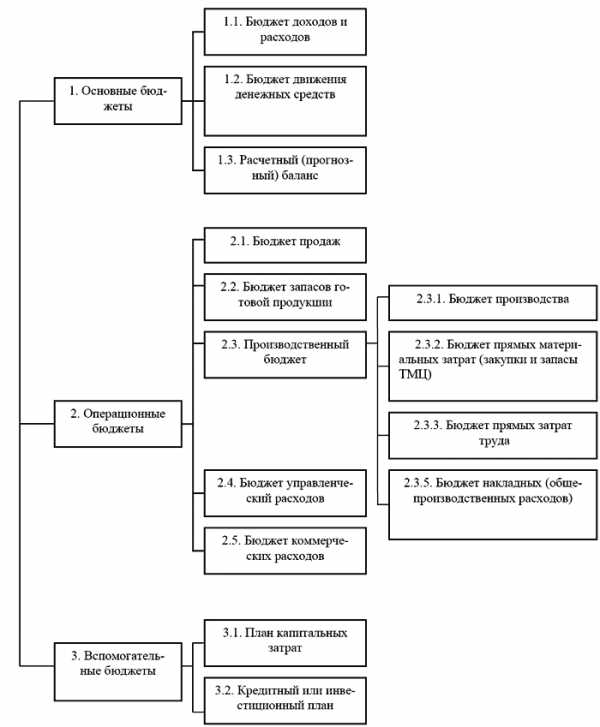

Ниже система бюджетирования представлена схематически.

Содержание бюджетов затрат

Производственный бюджет включает в себя прямые затраты сырья и материалов, прямые трудозатраты, общепроизводственные затраты.

Материальные затраты вычисляются с учетом планируемых объемов выпуска товаров и оказания услуг и нормативных расходов. Прогнозная величина стоимости сырья и материалов позволяет представить этот показатель в денежной форме. Составляется данная форма с учетом графика будущих поставок и оплат, информация о которых содержится в договорной документации.

Бюджет прямых трудозатрат демонстрирует издержки на выплату зарплаты, объем которой сопряжен с объемом выпуска товаров или оказания услуг. Таким образом, в этом бюджете отражаются расходы на оплату труда производственных рабочих, а издержки носят переменный характер. Бюджет прямых трудозатрат составляется на базе планируемого объема выпуска и информации о трудоемкости. Составляется данная форма с учетом графика выплаты зарплаты соответствующим группам работников.

Бюджет общепроизводственных затрат состоит из накладных расходов – таких, которые носят общий характер и не могут быть непосредственно увязаны с конкретным изделием. Чаще всего данная категория представлена затратами на содержание оборудования и обслуживание производства. Также сюда относится амортизация, страхование, арендная плата за мощности, применяемые в производстве.

Первый шаг при составлении данного бюджета – разделение расходов на условно-постоянные и переменные. При учете переменной части используются нормативы. При анализе постоянной части – рассматривается целесообразность расходов, пресекаются возможные злоупотребления.

При анализе управленческих расходов важнейший критерий их эффективности – опережающий рост объема реализации и рентабельности по сравнению с суммой данных расходов. При успешном развитии юридического лица сумма управленческих расходов увеличивается, но одновременно с этим их доля непрерывно падает.

Вышеупомянутое характерно и для коммерческих расходов, но они больше зависят от жизненного цикла предприятия или его политики в сфере продвижения товара. К примеру, при завоевании рынка может проводиться агрессивная рекламная компания, что вызовет рост коммерческих затрат.

В бюджете управленческих расходов проводится учет затрат на заработную плату руководства и управленцев среднего звена, командировки, промо-мероприятия, PR, расходы на связь, канцелярию, оборудование офисов, служебный транспорт. Несмотря на то, что все эти затраты представляют собой небольшую часть общих издержек юридического лица, их контроль проводится с максимальной тщательностью. Именно в данном случае злоупотребления наиболее вероятны.

Бюджет накладных коммерческих расходов сводится из таких статей, как оплата труда реализаторов, расходы на рекламу, перемещение продукции к потребителю в соответствии с особенностями контракта на поставку, оплата посредникам. Эти расходы по большей части являются постоянными.

Примеры составления бюджетов затрат (на примере условной мебельной фабрики)

Ниже – план прямых материальных затрат.

Бюджет затрат на оплату труда может быть составлен в таком виде.

Пример графика накладных расходов.

programmist1s.ru

учет, контроль и управление затратами на предприятие

Бюджетирование и контроль затрат включают оценку затрат, согласование бюджета и управление фактическими и прогнозируемыми затратами по этому бюджету. Бюджет определяет уровень запланированных затрат, используемый в качестве базового уровня, по сравнению с которым можно затем отслеживать отклонения в фактических затратах и прогнозируемую прибыль.

Процесс составления бюджета в последнее время превратился из простого ежегодного процесса в комплексную оценку приоритетов и планов компании. По мере повышения конкурентоспособности бизнеса, приоритеты и прогнозы становится трудно определить в установленные сроки. Многие компании опираются на фиксированные решения: то есть, действуют в новом финансовом году на уровне финансирования прошлого года, до тех пор, пока разногласия внутри бюджетного комитета не будут устранены.

Поскольку бюджетирование в современной экономике всегда предполагает работу с «неидеальным» финансированием, приоритеты и компромиссы становятся частью процесса бюджетирования. Наиболее важно то, что когда руководители предприятий разрабатывают свои финансовые планы, приоритетами, которые регулируют решения, должны являться не приоритеты департамента или центра финансовой ответственности (ЦФО), а компании в целом.

Руководители высшего звена обычно оценивают эффективность корпоративных инвестиций в основном с точки зрения рентабельности инвестиций и увеличения стоимости активов компании. Например, необходимо выполнить ряд критически важных ремонтных работ, чтобы компенсировать ухудшающиеся условия на важном объекте. Это может привести к тому, что другие требующие ремонта, но менее важные объекты, останутся незавершенными. Руководитель организации решает, следует ли отложить их ремонт, финансировать из резервного фонда (если таковой существует) или финансировать из другого бюджета.

Каждый менеджер, ответственный за бюджетирование затрат предприятия, должен изучить бюджетный процесс своей компании. Бюджетирование — это один из самых информативных показателей того, как компания работает, какую цель она преследует, и о том, какое направление она выбирает.

Контроль затрат

Контроль бюджета после его утверждения так же важен, как и процесс согласования. Если утвержденный бюджет не соблюдается, интенсивные усилия, затраченные на его разработку, теряются.

Контроль бюджета зависит от понимания трех ключевых пунктов:

- факторы, которые можно контролировать;

- вопросы доверия;

- сравнение точных и своевременных данных о фактических затратах и с бюджетными прогнозами затрат. гд>

- Базовая способность достигать целевых показателей по затратам, включая услуги, коммунальные услуги, арендные расходы и другие расходы, которые, как известно, трудно контролировать.

- Способность интерпретировать и прогнозировать поведение клиентов и потребности в текущих услугах и предстоящих проектах.

- Чувствительность к факторам и событиям, которые могут повлиять на бюджет, такие как предстоящие пересмотры договорных условий, прогнозируемый дефицит необходимых материалов или реорганизация, которая создаст множество дополнительных затрат.

Факторы, которые можно контролировать

Бюджет является одновременно и прогностическим инструментом, позволяющим компании планировать свою будущую деятельность, и инструментом отчетности, полезным для измерения эффективности работы корпоративных менеджеров по отношению к установленным в бюджете целям денежно-кредитной политики. Таким образом, чем точнее вы можете предсказать результат, тем больше ваши шансы на успех.

Вопросы доверия

Вопросы авторитетности руководителя ЦФО приобретают огромное значение, когда финансирование ограничено. К таким вопросам относятся:

Сравнение фактических затрат с бюджетными прогнозами затрат

В конечном счете, бюджетный контроль означает отслеживание расходов по целевым показателям бюджета. Большая часть бюджетных неудач возникает из-за того, что расходы не отслеживаются заранее для осуществления какого-либо значимого контроля или принятия каких-либо корректирующих мер. Для отслеживания затрат важна следующая тактика.

Отчеты об отклонении фактических и бюджетных показателей должны подробно рассматриваться на ежемесячной основе. Руководитель предприятия может выявить отклонения, идентифицируя, таким образом, проблему, и смягчая финансовые последствия. Например, осуществляя бюджетирование затрат на персонал, бюджетирование любой другой статьи затрат, руководитель должен своевременно выявлять отклонения в бюджете и исправлять проблемы, чтобы сохранить целостность бюджета.

Чтобы сделать реалистичные сравнения, необходимо сохранять точные данные в форматах, соответствующих бюджету. Чтобы добиться реального бюджетирования затрат, компания зачастую должна создать свою собственную внутреннюю систему управленческого учета, т.к. бухгалтерского учета недостаточно для таких целей.

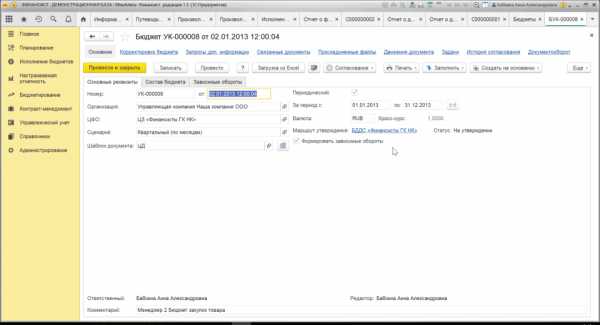

С этой целью, удобно применять наш специализированный продукт «WA:Финансист. Бюджетирование». При бюджетировании затрат удобно воспользоваться документом «Бюджет», в котором ответственный по ЦФО может сделать предварительную оценку затрат. При этом тип статьи затрат должен быть выбран как «Статья бюджетирования» (в отличие от бюджета движения денежных средств, в котором тип статьи должен быть соответственно «Статья ДДС»).

В программе предусмотрен процесс автоматического согласования, при котором документ «Бюджет» (либо любой другой документ системы или файл любого формата) пройдет процесс согласования в системе и, при необходимости, будет скорректирован. Кроме того, система при необходимости автоматически определяет, соответствует ли данный бюджет бюджету верхнего уровня.

Пример документа «Бюджет» в системе «WA: Финансист. Бюджетирование».

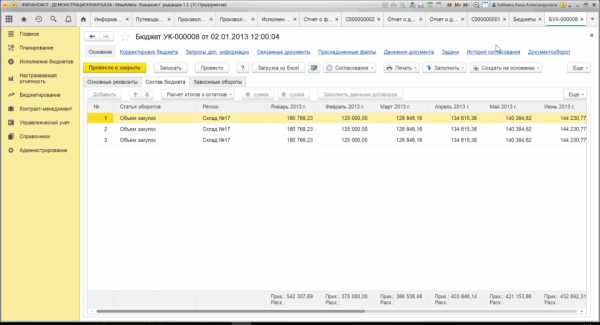

Фактические данные по бюджету могут автоматически загружаться из внешней учетной системы, либо непосредственно вноситься в программу «Финансист» с помощью специальных документов «Учет фактических данных по бюджету».

С помощью различных отчетов удобно проводить сравнение пaлановых и фактических показателей и рассчитывать отклонения. Расчет экономической эффективности бюджета проекта можно осуществлять при помощи инструмента «Произвольный отчет», в котором пользователь, предварительно настроив отчет, может рассчитать любые показатели эффективности.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Таким образом, бюджетирование и контроль затрат — это сложная задача. Из всех стратегических мероприятий, которые выполняются сотрудниками, бюджетирование часто является тем, которое требует наибольшего ежедневного внимания. Понимание процесса составления бюджета имеет решающее значение. Фактически, бюджетирование затрат оказывает непосредственное, очевидное и ощутимое влияние на выживание компании.

www.1cashflow.ru

2.3.3. Бюджет прямых затрат труда. Бюджетирование и контроль затрат в организации

2.3.3. Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки на оплату труда только производственных рабочих. Эти издержки считаются переменными, так как в сумме изменяются пропорционально изменению объема производства. В бюджете прямых затрат труда учитывается также заработная плата инженеров, начальников участков, ремонтного (цехового) персонала, если они работают посменно. Их заработная плата связана с объемом производства. Однако заработная плата дежурного персонала, обслуживающего все смены, независима от объемов производства, относится к условно-постоянным расходам и учитывается в бюджете общепроизводственных накладных расходов.

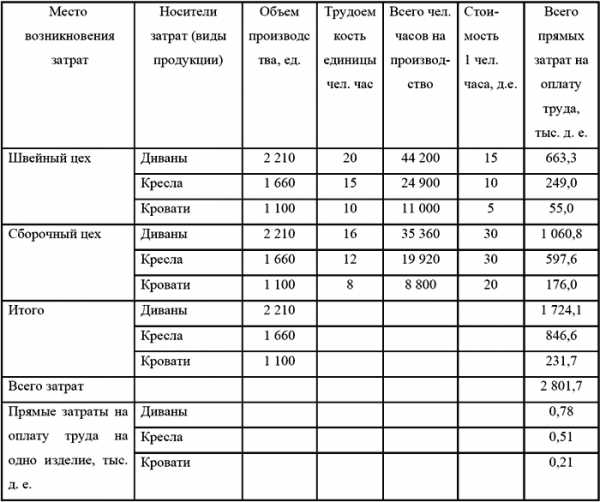

Бюджет прямых затрат труда базируется на данных бюджета производства, который определяет общее время использования труда основных рабочих. Величина затрат труда зависит от трудоемкости производимой продукции и системы оплаты труда, принятой организацией.

Трудоемкость изготовления продукции определяется по каждому виду продукции в часах или человеко-часах на единицу продукции.

Оплата труда рабочих (заработная плата) рассчитывается в д. е. на один час работы в зависимости от принятых тарифных условий.

Сумма прямых затрат труда рассчитывается по следующей схеме:

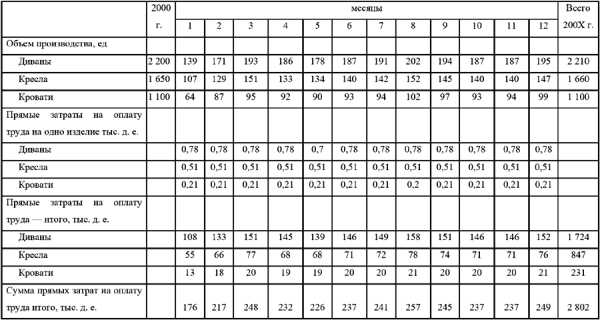

В соответствии с бюджетом производства и нормативами для определения суммы прямых затрат на оплату труда, принятыми в условном примере, составлен бюджет прямых затрат на оплату труда в 200Х году.

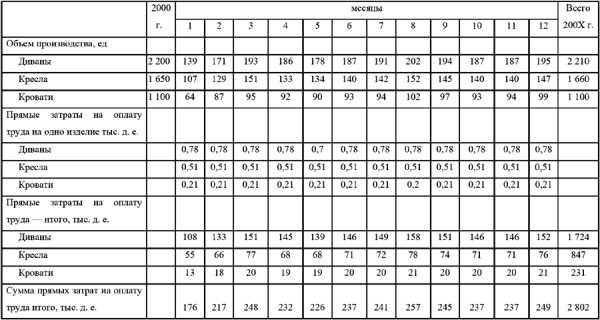

Таблица 9 Смета прямых затрат на оплату труда в 200Х г.

Информация бюджета прямых затрат на оплату труда может быть представлена в виде плана графика, условный пример которого приведен в таблице 10.

Таблица 10 Бюджет прямых затрат на оплату труда на 200Х год

Наряду с планом графиком прямых затрат труда должен быть составлен график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выдачи авансов и основной части заработной платы.

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные виды прямых производственных (операционных затрат) расходов на оплату труда и категории персонала чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж и будут изменяться в соответствии с изменением объема продаж на протяжении бюджетного периода.

2. Рассчитать (или уточнить) нормативы трудоемкости по видам продукции в человеко-часах и стоимость одного человека-часа, исходя из принятых в организации тарифных условий. На основании этих данных и объема производства определить общую величину прямых затрат труда на производство продукции.

3. Отразить в бюджете возможную индексацию оплаты труда в течение бюджетного периода и внести коррективы в соответствующие периоды (месяцы) бюджета через изменения почасовой ставки оплаты труда.

4. Составить бюджет прямых затрат труда на планируемый период и график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выплаты авансов части заработной платы.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Бюджетирование затрат

Понятие бюджетирования и его необходимость

В современном мире бюджет является одним из главных инструментов комплексного анализа и управления экономической деятельностью предприятия любой направленности.

Определение 1

Бюджетирование – основной инструмент планирования, при котором применяются показатели, выражающиеся как в стоимостных величинах, так и отражающие весь спектр направлений деятельности компании.

Эффективная и налаженная система бюджетирования на предприятии позволяет руководству компании оценивать складывающуюся ситуацию в разрезе подразделений компании.

Замечание 1

Бюджет – количественное и качественное проявление планов деятельности компании, взаимосвязанных между собой, в денежных единицах и в натуральном выражении.

Бюджетирование незаменимый инструмент управления и в том случае, когда компания собирается привлечь средства от внешних инвесторов. Поскольку для инвестора большое значение имеет достоверность информации о финансовом положении компании.

Контроль и бюджетирование затрат на предприятии

Бюджетирование затрат позволяет раскрыть информацию в полном перечне расходов компании. Которые напрямую связаны с производственным процессом и объемами производства. По своей сути, бюджет расходов компании несет информацию о том, во сколько обойдется предприятию выполнение конкретного производственного плана, а также поддержание ее активов на должном уровне.

Для того, чтобы бюджетирование действительно работало и не было исключительно формальностью, а запланированные показатели исполнялись, важно наиболее точно определить предполагаемые объемы доходов и нормативы расходования средств. Наиболее простым способом планирования затрат является применение среднеотраслевых показателей прибыли. Зная, сколько компания может получить прибыли в ближайший финансовый год, можно применить нормирование к общей сумме затрат, после чего остается только разнести нормы по направлениям и статьям.

В процессе бюджетирования особенно важно выявить наиболее критичные направления расходования средств для конкретного предприятия. Но проблема в том, что для предприятий одной и той же отрасли критичными могут быть абсолютно разные направления затрат. Степень подробности ведения бюджетирования в полной мере зависит от решения руководства.

Состав прямых и косвенных расходов компании также определяется руководством. В зависимости от направленности бизнеса определенный перечень расходов, которые относят к прямым затратам, периодически может пересматриваться, но чаще всего принято выделять три основных статьи затрат:

- Расходы на оплату сырья и материалов, которые приобретаются у поставщиков и подрядчиков

- Расходы операционного характера, которые напрямую связаны с увеличением или сокращением объемов производства

- Расходы на оплату труда работников производственного цикла, т.е. тех, чей уровень заработной платы зависит от объемов производства

Замечание 2

Однако бывают ситуации, когда превышение плановых затрат идет на пользу. Например, в случае если конкретный вид продукции вдруг стал хорошо продаваться, в связи с чем возросла необходимость дополнительной закупки определенного сырья.

В условиях высокой рыночной конкуренции потребность в бюджетировании и калькуляции затрат становится вовсе не однозначной. Стоимость продукции во многом определяется, исходя из складывающейся ситуации спроса и предложения. Производимый затраты конкретной компании попросту могут «не вписаться» в занятую рыночную нишу. В таком случае стоимость продукции на рынке выступит главнейшим стимулом для снижения затрат на производство.

spravochnick.ru

2.5. Бюджет производственных затрат (производственной себестоимости)

2.5. Бюджет производственных затрат (производственной себестоимости)

После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые материальные затраты, прямые затраты на оплату труда и накладные (общепроизводственные) расходы.

Бюджет производственной себестоимости по данным условного примера имеет следующий вид:

Таблица 15 Бюджет производственных затрат (производственной себестоимости)

Подобный бюджет производственных затрат может быть составлен для каждого вида продукции.

Для того, чтобы более четко прослеживать соотношение объема производства и производственных затрат целесообразно с самого начала процесса бюджетирования разграничить переменные и постоянные затраты, то есть использовать принципы маржинального калькулирования (основанного на деление затрат на переменные и постоянные по отношению к изменению объема производства). Анализируя соотношение изменения объема производства и производственных затрат можно действенно их планировать и контролировать.

Кроме операционных бюджетов у организации может возникнуть потребность в составлении вспомогательных или специальных бюджетов (см. рис. 1 Типовая классификация бюджетов организации). Роль этих бюджетов заключается в подготовке исходной или необходимой для обработки итоговых данных информации при составлении основных бюджетов.

Вспомогательные и специальные бюджеты и форматы их составления обычно определяются руководством организации в зависимости от того, какие позиции доходов и расходов они сочтут важными для управления финансами в конкретный период.

С целью концентрации внимания на процесс бюджетирования в основополагающей для него последовательности (см. рис.2 Блок-схема процесса бюджетирования), ограничимся информацией, которую дают рассмотренные в пособии операционные бюджеты, и перейдем к рассмотрению особенностей составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного (планового) баланса.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru