Чем лицевой банковский счет отличается от расчетного

В сфере предпринимательской и хозяйственной деятельности каждое юридическое лицо в связи с открытием банковского счета обращается в учреждение банка. Банковский счет равным образом предрасполагает счет, который банк формирует как для лиц юридического характера, так и для физических лиц для прямой деятельности безналичных денежных оборотах. Между тем счета подразделяются на нижеследующие категории:

- Расчетный счет.

- Валютный счет.

- Бюджетный счет.

- Застрахованный счет.

- Лицевой счет и т.д.

Чтобы понять разницу между счетами следует рассмотреть пару счетов по отдельности.

Расчетный счет

Под данным счетом подразумевается счет юридического лица, владеющий самостоятельным балансом в банке. Данный счет преопределяет хранение средств, осуществление безналичных процедуры с другими физическими и юридическими лицами. Главным критерием является то, что для получения прибыли и хранения средств он не применяется, иными словами расчетный счет создается для того, чтобы клиент в любую минуту смог получить доступ к средствам и распоряжению ими (перевод денежных средств контрагенту, внесение некой суммы на счет или же ее снятие).

Рассмотрим открытие расчетного счета. Следует отметить, что расчетный счет формируется только в рублевой валюте, для иностранной же валюты открываются счета иного характера. Итак, для открытия расчетный счет в выбранном банке предоставляется нижеследующий пакет документаций:

- Карточка с образцами подписей и печати руководящих лиц.

- Сведения об отсутствии/наличии задолженности с налоговой инспекции.

- Документ, удостоверяющий личность тех лиц, которые будут иметь доступ к расчетному счету.

- Копии учредительных документов предварительно заверенные у нотариуса.

- Заполненный договор на открытие расчетного счета, заявление и анкета.

Расшифровка расчетного счета. В своем составе расчетный счет содержит 20 цифр, которые поделены на 6 групп:

- Группа №1 охватывает начальные 3 разряда (цифры), обозначающие назначение счета (учет капитала, фонда, доходов и убытков кредитного учреждения, процедуру хранения, межбанковские проводки).

- Группа №2 заключает в себе следующие 2 цифры после 1 группы, а именно цифры под номерами 4 и 5. Данная группа досконально раскодирует показатели первой группы.

- Группа №3 выполняет функцию указателя валюты, в которой осуществляются безналичные операции.

- Группа №4 включает в себя одну единственную цифру, которая является контрольной-параметр, просчитанный по сложной формуле, и предназначающийся для тестирования точности заданных счетов при выполнении операций.

- Группа №5 включает в себя 4 цифры, обозначающие номер головного офиса или филиала банка.

- Группа №6 охватывает в себя последние 7 цифр, которые и являются номером счета.

Лицевой счет

Под понятием лицевого счета понимается регистр учета, который ведется по определенному лицу или конкретной организации. В зависимости от типа и его функции в лицевом счете может отображаться информация различного рода.

В зависимости от типа и его функции в лицевом счете может отображаться информация различного рода.

Виды лицевого счета и назначения. Рассмотрим виды лицевого счета, а именно:

- Лицевой счет работника (типовая форма). Данный регистр применяются в кадровом учете. Данный регистр содержит в себе данные о начислениях по заработной плате, премии, надбавок, пособий, материальной помощи и т.д. Для сотрудника лицевой счет является основополагающей документацией по учету заработной платы.

- Банковский лицевой счет фиксирует все взаимосвязь банка.с клиентом. В учреждениях банка операции подразделяются по типам, поэтому на отдельного клиента по каждому типу операций банк открывает несколько лицевых счетов.

- Лицевой счет налогоплательщика. Данный регистр также формируется на каждого налогоплательщику. Данный счет открывается на момент регистрации лица в налоговой инспекции в качестве налогоплательщика. Здесь ведется учет начислений и плат согласно с утвержденной бюджетной систематизацией, где каждому пункту засчитан уникальный код.

- Лицевой счет акционеров. Здесь отображаются все данные о ценных бумагах, принадлежащие физическому или юридическому лицу.

Разница между расчетным и лицевым счетом

Итак, изучив 2 вышеизложенных счета, можно смело поговорить о существенных отличиях этих счетов, а именно:

- Р/с –открывается банком преимущественно для юридических лиц, а лицевой счет-для физических.

- Р/с предназначен для проведения операций в сфере коммерческой деятельности, лицевой счет же для персонального пользования.

- Р/с — данный термин применяется только в банковской сфере, а термин лицевого счета имеет большое количество значений.

Расчетный счет карты Тинькофф: как узнать номер

Содержание статьи

Несмотря на повсеместное распространение карточных продуктов, многие путают расчетный счет и номер карты. Рассмотрим, чем они отличаются, для чего используются, и как узнать номер расчетного счета карты Тинькофф.

Рассмотрим, чем они отличаются, для чего используются, и как узнать номер расчетного счета карты Тинькофф.

Карта и счет – отличия и особенности

Пластиковая карта выступает инструментом, позволяющим производить операции с банковским счетом удаленно: оплачивать покупки безналичным способом, перечислять средства физическим лицам, оплачивать услуги компаниям, совершать платежи в интернете, снимать наличные и т.д. Все подобные процедуры можно производить по реквизитам карты:

- Номер, код, дата действия (расположены непосредственно на пластике) – для онлайн использования.

- Магнитная лента – для оплаты через платежные терминалы в магазинах и использования в банкомате.

К каждой карте открывается расчетный счет, который имеет определенный номер. Расчетный счет карты Тинькофф служит для выполнения некоторых банковских операций, которые нельзя произвести только лишь по реквизитам карты. Стоит помнить что счета, карточный и расчетный, это одно и то же (единый баланс), а номера им присваиваются разные из-за особенностей продуктов.

- Платежная система (VISA, MasterCard).

- Банк-эмитент.

- Тип карты: расчетная или кредитная.

- Валюта счета.

- Регион выпуска.

- Счет.

- Проверочное число.

Расчетный счет содержит 20 цифр, которые поясняют следующее:

- Первые 5 знаков: балансовый номер банка первого и второго порядка.

- Следующие три знака: валюта.

- 9 цифра: контрольная.

- 4 следующих: код подразделения банка, в котором открыт счет.

- 7 последних: внутренний номер лицевого счета конкретного клиента.

Важным отличием между данными параметрами также выступает возможность изменения.

К расчетному счету можно привязать несколько карт, а его номер не изменится никогда. Карта же имеет ограниченный срок действия. По окончании его выдается новый продукт (также при утрате или порче карточки), которому присваиваются другие параметры.

Новая карта привязывается к тому же счету.

Использовать средства с последнего (получать наличные, осуществлять платежи и переводы) можно в любое время, даже без физического наличия пластика (только в отделении).

Как узнать сведения о расчетном счете

Сегодня существует немало возможностей, как узнать расчетный счет карты Тинькофф. Поскольку Тинькофф не имеет отделений, выступая онлайн банком, обратиться в офис за получением информации не предусмотрено. Этим могут воспользоваться только жители столицы, обратившись в головной офис Тинькофф. Но даже в этом случае сотрудники Тинькофф скорее проведут консультацию и пояснят, как можно узнать необходимые сведения по банковским продуктам.

Также можно позвонить на 8 800 333 777 3 (горячая линия) и попросить сотрудника озвучить ваш расчетный счет. Чтобы это сделать, оператору нужно удостовериться, что он беседует с владельцем счета. Ему потребуется узнать реквизиты карты, паспортные данные, номер договора и т.

Узнать расчетный счет в Тинькофф можно такими путями:

- Договор. При получении пластиковой карты, вы подписали и получили экземпляр соглашения с Тинькофф. В нем описан выданный продукт, его условия и правила использования. Номер расчетного счета, к которому выдается карта Тинькофф, написан на первой странице.

- Интернет банк. Поскольку Тинькофф – онлайн банк, он предусмотрел возможность выполнения всех операций через интернет-сервис. Пароли для входа назначаются при регистрации в нем. Посетив Кабинет, вы увидите все свои карты Тинькофф. Кликнув на Полная информация рядом с нужной картой, можно узнать все данные о расчетном счете и другие важные детали.

- Мобильное приложение. По функционалу схож с онлайн ресурсом. Требуется предварительно скачать и установить его.

- Выписка. Ежемесячно Тинькофф высылает выписку по выбранному каналу связи (преимущественно, электронная почта). Здесь указаны все процессы, происходящие на счету в течение месяца.

Здесь указаны все процессы, происходящие на счету в течение месяца.

Здесь указаны все процессы, происходящие на счету в течение месяца.Для чего использовать номер расчетного счета

После того, как узнать номер счета карты Тинькофф, стоит его записать где-то, чтобы в нужный момент использовать. Узнать его стоит заблаговременно и иметь под рукой. Чаще он необходим для осуществления международных переводов. Но также используется и в иных случаях:

- Оплата коммунальных услуг с расчетного счета.

- Перечисление заработной платы с расчетного счета работодателя.

- Платежи в пользу юридических лиц.

Конечно, большинство данных транзакций можно выполнить с карты Тинькофф через удаленные ресурсы, но иногда такой возможности не предоставляется и требуется узнать свой расчетный счет.

Заключение

Карта привязана к расчетному счету, который имеет собственные реквизиты, необходимые для совершения перевода международного формата и некоторых иных процедур. Способов, как узнать счет карты Тинькофф, достаточно: интернет и мобильный банкинг, договор на обслуживание, выписка и телефон горячей линии.

Способов, как узнать счет карты Тинькофф, достаточно: интернет и мобильный банкинг, договор на обслуживание, выписка и телефон горячей линии.

Новости ЖКХ

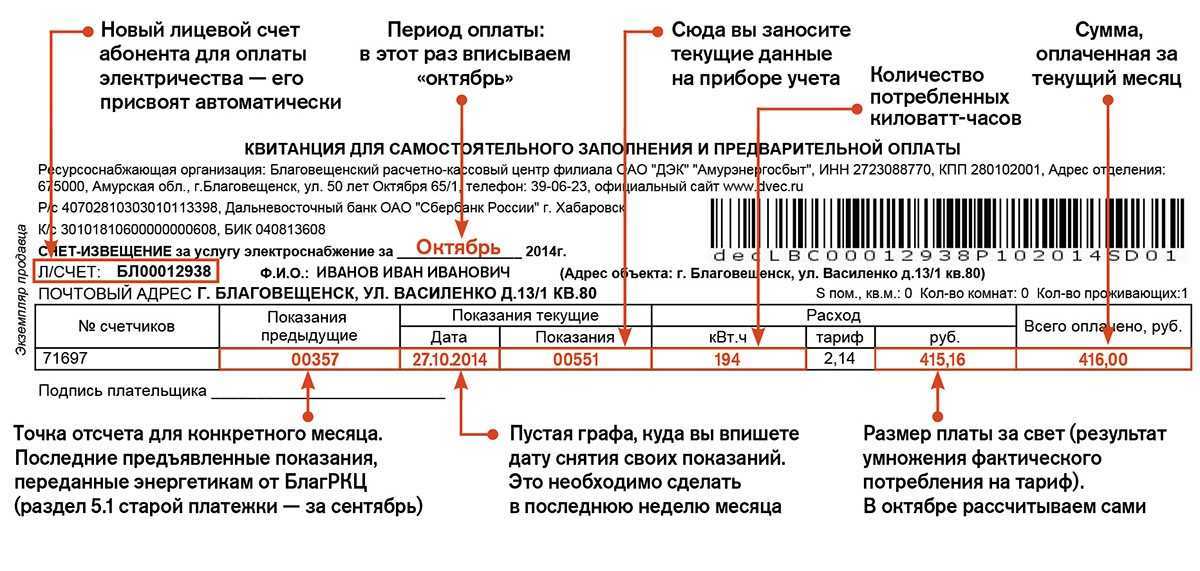

В связи с участившимися вопросами жителей Санкт-Петербурга о назначении лицевого счета, фигурирующего в «розовой квитанции» ГУП ВЦКП «Жилищное хозяйство», считаем необходимым дать официальный комментарий.

Существует заблуждение, что номер лицевого счета является номером расчетного банковского счета, что порождает различные толкования относительно дальнейшего движения денежных средств за ЖКУ. Чтобы избежать неверных трактовок, разъясняем данный момент. Лицевой счет – это кодификатор в базе данных ВЦКП. Под этим номером открывается карточка лицевого счета по конкретной квартире, в которую бухгалтер управляющей организации заводит информацию, необходимую для производства начислений за ЖКУ и формирования счета. В частности, сведения о количестве зарегистрированных граждан, о жилой площади, номера индивидуальных приборов учета и сроки их поверки, а также показания приборов учета, переданные жителями.

Жители оплачивают выставленные «розовые счета» в банках и у платежных агентов, в результате денежные средства зачисляются на расчетный счет АО «АБ «Россия». Важный момент: в информационную систему ВЦКП поступают только реестры с информацией о произведенных платежах, которая учитывается в лицевых счетах для определения наличия или отсутствия задолженности при выставлении квитанций в следующем месяце.

Заказчиком производства счетов за ЖКУ являются управляющие организации, которые, в свою очередь, заключают договоры ресурсоснабжения на поставку коммунальных ресурсов в многоквартирные дома. На основании этих договоров и по поручению управляющей организации ВЦКП обрабатывает информацию о поступивших денежных средствах для реализации «расщепления»: в течение одного дня средства адресно перечисляются поставщикам коммунальных ресурсов и услуг.

Также существует заблуждение, что за ЖКУ можно и нужно не платить, так как государство якобы оплачивает их из бюджета. Однако это утверждение прямо противоречит ст. 153 и ст. 154 Жилищного кодекса Российской Федерации, а также ст. 210 Гражданского кодекса Российской Федерации, в которых определено, что бремя ответственности за содержание имущества лежит на собственнике. Но есть категории граждан – малоимущие, льготники, которым государство помогает нести это бремя посредством денежных компенсаций. Получателями такой поддержки в Санкт-Петербурге являются более миллиона человек. Подробнее об условиях получения субсидий вы можете прочитать по ссылке https://kvartplata.info/rates/subsidy/info/

Однако это утверждение прямо противоречит ст. 153 и ст. 154 Жилищного кодекса Российской Федерации, а также ст. 210 Гражданского кодекса Российской Федерации, в которых определено, что бремя ответственности за содержание имущества лежит на собственнике. Но есть категории граждан – малоимущие, льготники, которым государство помогает нести это бремя посредством денежных компенсаций. Получателями такой поддержки в Санкт-Петербурге являются более миллиона человек. Подробнее об условиях получения субсидий вы можете прочитать по ссылке https://kvartplata.info/rates/subsidy/info/

Отметим, что ГУП ВЦКП «Жилищное хозяйство» — государственный расчетный центр, деятельность которого контролируется Жилищным комитетом Санкт-Петербурга, что обеспечивает точность и прозрачность расчетов за ЖКУ.

Вся информация, помогающая более детально разобраться в структуре «розовой квитанции» и жилищном законодательстве в части расчетов за ЖКУ, размещена на сайте ВЦКП kvartplata. info. Также вы можете получить консультацию по данным вопросам по телефону Справочной службы (812) 335-85-08, на сайте в Форме обратной связи и на Веб-форуме.

info. Также вы можете получить консультацию по данным вопросам по телефону Справочной службы (812) 335-85-08, на сайте в Форме обратной связи и на Веб-форуме.

Что такое текущий счет?

Что такое текущий счет?

Текущий счет — это тип банковского счета, который хранит ваши деньги в безопасности и помогает вам управлять своими финансами. Личные текущие счета облегчают осуществление платежей (прямой дебет, постоянные поручения) и позволяют людям, предприятиям и организациям легко платить вам. Хотя вы можете использовать другие денежные продукты, именно ваша текущая учетная запись объединяет точки и позволяет всем без сбоев работать вместе.

Зачем мне нужен расчетный счет?

Текущие счета настолько укоренились в нашем образе жизни, что жить без них может быть очень сложно, поскольку они обеспечивают большую часть необходимой инфраструктуры для осуществления и приема платежей.

Хотя вы можете связать открытие банковских счетов с записью на прием в местное отделение банка, улучшения в технологии теперь могут сделать этот процесс намного проще и быстрее для вас. В зависимости от того, у кого вы открываете счет, вы можете делать все это, не выходя из собственного дома, без необходимости заходить в физический филиал.

Деньги

Если у вас есть работа, велика вероятность, что ваш работодатель не будет платить вам наличными.Скорее всего, ваша заработная плата будет выплачиваться в электронном виде прямо на ваш текущий счет. Работодатели (или, скорее, банк вашего работодателя) могут это сделать, потому что все банки согласовали стандартные способы перемещения денег между счетами (обычно BACS или Faster Payments) и стандартизированный код сортировки и схему номеров счетов. Возможно, вы не сможете получить работу без текущего счета, поскольку у вашего работодателя не будет другого способа легко заплатить вам и другим своим сотрудникам.

Точно так же, если друзьям и родственникам нужно отправить вам деньги, они могут использовать ту же информацию о счете.И, если вы когда-либо использовали свою платежную книжку или банкомат для оплаты чеками или наличными, используются те же данные.

Существуют и другие способы получения денег — например, с помощью предоплаченной карты, — но эти продукты не предлагают того набора функций управления счетами и защиты депозитов, которые обеспечивают текущие счета.

Расходование денег

Особенности текущих счетов позволяют нам тратить деньги, которые мы депонировали, множеством различных и полезных способов.

Прямое дебетование

Прямое дебетование — это автоматические платежи, производимые с вашего счета на постоянной основе, без необходимости отдельной авторизации для каждого платежа.Они могут быть сделаны на фиксированную или переменную сумму в заранее оговоренные даты, поэтому вы всегда будете знать, когда ваши деньги будут сняты. Прямое дебетование помогает упростить повседневное управление счетом, а также может сэкономить ваши деньги, поскольку некоторые компании предлагают скидку при оплате прямым дебетом, поскольку они экономят на комиссии за обработку.

Прямое дебетование помогает упростить повседневное управление счетом, а также может сэкономить ваши деньги, поскольку некоторые компании предлагают скидку при оплате прямым дебетом, поскольку они экономят на комиссии за обработку.

Вам не нужно беспокоиться о том, чтобы забыть об оплате счета, потому что деньги будут автоматически сниматься с вашего счета на регулярной основе.

Дебетовые карты

Дебетовые карты позволяют производить платежи везде, где вы видите логотип платежного процессора, указанный на вашей карте (в Великобритании это почти всегда Visa или Mastercard).В отличие от кредитных карт, деньги, которые вы тратите на дебетовую карту, обычно не в форме кредита: если у вас есть деньги на вашем счете, расходы по дебетовой карте немедленно вычитаются из баланса вашего счета. Если у вас недостаточно средств на вашем текущем счете, транзакция, которую вы пытаетесь совершить с помощью связанной дебетовой карты, будет немедленно отклонена (если у вас нет овердрафта, как описано ниже). Это значительно упрощает понимание вашего финансового положения на повседневной основе.

Это значительно упрощает понимание вашего финансового положения на повседневной основе.

также позволяют легко делать покупки в Интернете, что может быть дешевле, чем покупка в обычном розничном магазине, поскольку вы можете быстро и легко сравнивать цены в нескольких розничных магазинах, чтобы найти лучшее предложение на свои любимые товары.

Чековая книжка

Вы вряд ли когда-нибудь будете нуждаться в чековой книжке, но единственный способ получить чековую книжку — через текущий счет.

Овердрафты

Овердрафты могут быть одной из самых полезных функций текущего счета, но, поскольку они являются формой кредита, они всегда зависят от вашего финансового положения и кредитной истории.

При условии, что вы имеете право, овердрафты могут быть хорошим источником краткосрочного кредита, но, как и другие формы кредита, их следует использовать только после тщательного рассмотрения, поскольку они могут быть очень дорогими, если вы не погасите свой долг. быстро. Насколько дорого зависит от вашей комиссии за овердрафт и от того, как она взимается. Как правило, с них взимается годовая процентная ставка (APR), которая показывает, какой процент от основной суммы долга вам придется заплатить, если вы удерживаете долг в течение года.В противном случае они взимаются как ежедневная плата. Комиссии различаются в зависимости от банка и от того, насколько у вас овердрафт. В некоторых отношениях клиентам проще понять суточные сборы. Однако их простота имеет свою цену, поскольку обычно они стоят намного дороже, чем овердрафты, взимаемые на основе годовых.

быстро. Насколько дорого зависит от вашей комиссии за овердрафт и от того, как она взимается. Как правило, с них взимается годовая процентная ставка (APR), которая показывает, какой процент от основной суммы долга вам придется заплатить, если вы удерживаете долг в течение года.В противном случае они взимаются как ежедневная плата. Комиссии различаются в зависимости от банка и от того, насколько у вас овердрафт. В некоторых отношениях клиентам проще понять суточные сборы. Однако их простота имеет свою цену, поскольку обычно они стоят намного дороже, чем овердрафты, взимаемые на основе годовых.

Даже если вы не думаете, что вам нужен овердрафт, есть еще одна вещь, которую следует учитывать: поскольку они являются формой кредита, ответственное использование овердрафта может повысить ваш кредитный рейтинг, что может быть полезно для вас.И наоборот, неправильное использование овердрафта повредит вашим перспективам получения других кредитных продуктов.

В чем разница между текущим счетом и сберегательным счетом?

Несмотря на то, что текущие счета представляют собой удобный способ оплаты, обычно они не приносят никаких процентов, и может быть сложнее накопить сбережения, когда их так легко потратить.

Получение сберегательного счета и обязательство регулярно вкладывать на него деньги — отличный способ начать создавать сберегательную корзину, которую можно было бы использовать в качестве ипотечного депозита или в качестве вашего чрезвычайного сберегательного фонда.

Если вас беспокоят проблемы с управлением несколькими счетами, подумайте о том, чтобы получить текущий счет и сберегательный счет в одном и том же банке — оба счета обычно будут связаны между собой через мобильное банковское приложение банка, что упрощает перемещение денег вокруг.

Насколько безопасны мои деньги?

Традиционно одной из основных причин открытия текущего счета было обеспечение того, чтобы ваши деньги хранились в надежном месте — в хранилище банка. Это по-прежнему одно из основных преимуществ текущего счета, но во время последнего банковского кризиса, когда некоторые британские банки были на грани краха, возникли опасения, что банки могут быстро стать неплатежеспособными только потому, что люди потеряли в них веру. Это может вызвать «набег на банк», когда у банков недостаточно оборотных средств для одновременного снятия средств со всех держателей счетов.

Это может вызвать «набег на банк», когда у банков недостаточно оборотных средств для одновременного снятия средств со всех держателей счетов.

В ответ правительство решило гарантировать вклады физических лиц в британских банках через FSCS (Схема компенсации финансовых услуг). Это гарантировало, что клиенты получат до 75 000 фунтов стерлингов своего депозита в любой банковской группе обратно в случае банкротства банка. Уровень защиты FSCS с тех пор был увеличен до 85 000 фунтов стерлингов, и он продолжает обеспечивать, чтобы вкладчики (держатели счетов) в британских банках были одними из самых защищенных в мире.

Это означает, что хранение денег на текущем счете — это самое безопасное место, которое вы можете найти для них.

Как я могу управлять своим текущим счетом?

Различные банки и счета позволяют использовать разные методы управления счетами, в том числе:

Значительные улучшения в технологии мобильных приложений теперь ограничивают количество времени, которое вам нужно будет потратить в ожидании разговора с реальным человеком для ваших банковских потребностей, будь то по телефону или в филиале.

Сколько стоят текущие счета?

Почти все текущие счета в Великобритании бесплатны, если их правильно использовать.Однако с точки зрения банка, банковские счета и их бесчисленные функции, веб-сайты и мобильные приложения не бесплатны, поэтому вы не удивитесь, узнав, что существует ряд комиссий и сборов, на которые следует обращать внимание. Обязательно прочтите все мелочи, прежде чем открывать текущий счет.

Вы можете снимать деньги со своего текущего счета во многих банкоматах по всей стране без комиссии за транзакцию — просто обратите внимание на табличку с надписью «Бесплатное снятие наличных».

Кто может получить текущий счет?

У каждой учетной записи есть свои критерии приемлемости.Однако есть некоторые общие требования, которые применяются почти повсеместно, в том числе:

Вы должны быть постоянным резидентом Великобритании

У вас должен быть адрес в Великобритании

Вам должно быть 18 лет или больше — это необходимо, потому что вы не можете получить кредит в Великобритании, пока вам не исполнится 18 лет.

Помимо этих общих требований, каждый кредитор использует свои собственные критерии кредитования для оценки пригодности овердрафта, и вам может быть отказано в открытии счета, если у вас есть плохой кредитный рейтинг.

Вам также могут отказать в открытии стандартного текущего счета, если вы являетесь существующим клиентом банка или обучаетесь на дневном отделении — хотя, если вы студент, вам, вероятно, будут представлены некоторые альтернативные продукты, которые разработан специально для студентов.

Как подать заявку на открытие текущего счета?

Подача заявки на открытие текущего счета — очень простой процесс. Вы можете открыть счет по телефону, в отделении или с помощью почтового приложения, но, безусловно, проще всего сделать это онлайн.

Чтобы подать заявку на открытие счета, просто заполните форму заявки. Это задает ряд вопросов относительно ваших личных, служебных и жилищных условий.

Вам необходимо будет согласиться с условиями заявки, которая будет включать согласие на проверку кредитоспособности, независимо от того, запрашивали ли вы овердрафт или нет. Это связано с тем, что большинство банков используют информацию из агентств кредитных историй, чтобы подтвердить, что вы являетесь тем, кем вы себя называете. Это может показаться ненужным, но банки юридически обязаны гарантировать, что они не способствуют отмыванию денег, и установление подлинной личности клиента является неотъемлемой частью этих мер.

Это связано с тем, что большинство банков используют информацию из агентств кредитных историй, чтобы подтвердить, что вы являетесь тем, кем вы себя называете. Это может показаться ненужным, но банки юридически обязаны гарантировать, что они не способствуют отмыванию денег, и установление подлинной личности клиента является неотъемлемой частью этих мер.

После рассмотрения вашей заявки вы будете либо приняты, либо отклонены для открытия счета. Иногда требуются дополнительные шаги, такие как предоставление платежных ведомостей для подтверждения дохода или вашего паспорта (если они изо всех сил пытались подтвердить вашу личность), но они также очень просты, и открыть счет (и переключить счета), как правило, очень легко. В зависимости от информации, которую вы отправляете, вас могут попросить посетить филиал, чтобы ответить на некоторые дополнительные вопросы или проверить дополнительную идентификационную и / или финансовую информацию.

Чековые и сберегательные счета: различия и как выбрать

Если у вас текущий счет, вам также может понадобиться сберегательный счет. Каждый из них служит разным целям, но оба помогают вам управлять своими деньгами.

Каждый из них служит разным целям, но оба помогают вам управлять своими деньгами.

Текущие и сберегательные счета

Текущий счет поможет вам в повседневных ситуациях, например, при оплате счетов, покупке продуктов и бензина и снятии денег в банкомате.

Сберегательный счет — это долгосрочное вложение, которое пригодится в случае чрезвычайной ситуации или поможет вам достичь одной из ваших будущих целей.Здесь вы должны хранить деньги, чтобы получать проценты, чтобы они могли расти со временем.

Вот основные различия между ними и то, почему вы должны иметь оба.

Проверка | Экономия | |

| Первичное использование | Расходы | Экономия |

| Проценты | Иногда, но минимально | Да, процентные ставки зависят от банка |

| Общие платежи |

|

|

| Минимальный остаток | Зависит от банка | Зависит от банка |

| Лимиты на снятие | Нет | Шесть в месяц (обычно) |

Текущие счета

Текущие счета — отличное место для хранения расходуемых денег, поскольку вы можете легко перемещать средства с помощью различных средств, включая дебетовую карту, мобильное банковское приложение или чек.

Обратной стороной, однако, является то, что банки обычно не платят проценты по деньгам, хранящимся на текущих счетах. Так что у вас не так много возможностей приумножить свои деньги.

Обычно текущие счета используются для повседневных операций и используются довольно часто. Чтобы сделать транзакции удобными, текущие счета обычно поставляются с дебетовой картой, чековой книжкой и мобильным приложением с функциями оплаты, которые позволяют отправлять деньги себе или другим людям, даже если они осуществляют банк в другом месте.

При поиске нового текущего счета следует обратить внимание на две ключевые особенности:

- Отсутствие ежемесячной платы за обслуживание (или простых способов отказаться от нее)

- Доступ к банкоматам по всей стране бесплатно

Также стоит проверить, доступен ли бонус за регистрацию. Как правило, вы можете заработать от 100 до 500 долларов, просто открыв новый текущий счет и настроив прямые депозиты.

Сберегательные счета

Сберегательные счета приносят проценты, поэтому эти счета обычно имеют более высокие процентные ставки, чем текущие счета, особенно высокодоходные сберегательные счета, что позволяет вам быстрее приумножать свои деньги.

Недостатком этого бонуса является то, что ваши средства не так легко доступны. Обычно вы ограничены всего шестью выводами или переводами в месяц со сберегательного счета. Если вы совершите транзакцию на сумму, превышающую эту сумму, вам, вероятно, придется заплатить комиссию.

Сберегательные счета не предназначены для повседневных операций. Вместо этого их следует рассматривать как долгосрочное вложение, поскольку они предназначены для хранения и накопления ваших денег. Имея это в виду, банки налагают больше ограничений на сберегательные счета, и деньги не так легко доступны, как текущий счет.

При поиске сберегательного счета учитывайте следующие ключевые факторы:

- Высокий APY (чем выше APY, тем больше денег вы заработаете)

- Неснижаемый остаток (на некоторых сберегательных счетах требуется высокий баланс для получения APY. Дважды проверьте, можете ли вы выполнить минимальную требуемую сумму.)

- Ежемесячная плата за обслуживание (или простые способы отказа от нее)

Подобно текущим счетам, вы также можете заработать бонус, просто открыв новый сберегательный счет. В настоящее время доступны предложения от 100 до 700 долларов. Это простой способ получить преимущество перед своими сбережениями.

В настоящее время доступны предложения от 100 до 700 долларов. Это простой способ получить преимущество перед своими сбережениями.

Зачем вам нужны и

Чековые и сберегательные счета служат совершенно разным целям, которые важны для вашего долгосрочного финансового здоровья.

Текущий счет следует рассматривать как счет транзакции — место, откуда будут оплачиваться ваши ежемесячные счета, где вы будете выписывать чеки или получать деньги в электронном виде для оплаты счетов.Текущий счет должен иметь подушку. Но после того, как на текущем счете будет храниться основная сумма, необходимая для оплаты счетов (и для совершения других транзакций), положите остаток денег на сберегательный счет.

Сберегательный счет важен, поскольку он позволяет без особых усилий приумножать свои деньги: просто храня деньги, вы зарабатываете проценты. Сюда следует положить деньги, которые вы не планируете использовать, но которые могут понадобиться на непредвиденные расходы. Сберегательные счета также являются подходящим местом для других средств, которые вы накапливаете, таких как деньги, которые вы откладываете для первоначального взноса на дом или для любых будущих целей.

Если вы беспокоитесь о хлопотах, связанных с управлением несколькими счетами, знайте, что это проще, чем когда-либо, с возможностью банковского обслуживания в Интернете и через мобильные приложения. Наличие двух учетных записей может даже позволить вам избежать комиссии за проверку в некоторых случаях.

Как выбрать лучший текущий и сберегательный счета

Решая, какой текущий и сберегательный счет является для вас лучшим, важно знать, как выглядят ваши финансы, какие выгоды вы ищете и каковы ваши цели.

Вот несколько вещей, которые вы, возможно, захотите учесть при поиске нового текущего счета:

- Есть ли поблизости филиал?

- Предлагаются ли онлайн-услуги?

- Есть ли ежемесячная плата за обслуживание? (Или простой способ избежать этого?)

- Существуют ли комиссии за внесетевые банкоматы?

- Какие еще услуги предлагает банк или кредитный союз?

Вы захотите задать себе аналогичные вопросы при поиске нового сберегательного счета:

- Имеет ли смысл открывать сберегательный счет в том же банке, что и мой чек?

- Что такое APY?

- Есть ли ежемесячная плата за обслуживание? (или простой способ избежать этого)

- Предлагаются ли онлайн-услуги?

Каждый список может выглядеть немного по-разному, но это некоторые из общих вопросов, которые вы должны задать себе при принятии решения.

Сравните текущие счета и сберегательные счета по Bankrate, чтобы найти для вас подходящий счет. Вы также можете использовать обзоры банков Bankrate для сравнения банков.

Подробнее:

Общие сведения о времени клиринга чеков

Использование чеков становится все реже, особенно с учетом того, что все больше людей переходят на электронный банкинг. Но все же есть люди, которым нравится использовать эти бумажки для проведения транзакций. Например, вы — домовладелец, арендатор которого ежемесячно выписывает чек на квартплату.Или, возможно, ваша дорогая старая тетя все еще присылает вам чек на день рождения каждый год.

Какой бы ни была причина, вы должны знать, что у вас может не быть доступа к полной сумме сразу, когда вы вносите ее на свой банковский счет, даже если на вашем балансе указано иное.

Если вы попытаетесь использовать средства сразу, вы можете столкнуться с проблемами — даже с возвратом платежей и снятием средств со стороны вашего банка. Поэтому стоит понимать основы проверок и времени удержания. Читайте дальше, чтобы узнать больше о том, сколько времени требуется на прохождение чеков и как можно избежать дорогостоящих сборов, которые могут возникнуть в результате недоразумений.

Поэтому стоит понимать основы проверок и времени удержания. Читайте дальше, чтобы узнать больше о том, сколько времени требуется на прохождение чеков и как можно избежать дорогостоящих сборов, которые могут возникнуть в результате недоразумений.

Общее время удержания

Когда вы открываете банковский счет, финансовые учреждения всегда излагают свою политику в отношении депозитов, включая время удержания для чековых депозитов. Банки удерживают чеки, чтобы гарантировать наличие средств на счете плательщика, прежде чем предоставить вам доступ к наличным деньгам. Тем самым они помогут вам избежать каких-либо расходов, особенно если вы сразу используете средства.

Ключевые выводы

- Финансовые учреждения всегда указывают свою политику удержания, когда вы открываете банковский счет.

- Для оформления большинства чеков требуется два рабочих дня.

- Для погашения чека может потребоваться больше времени в зависимости от суммы чека, ваших отношений с банком или того, что это не обычный депозит.

- Квитанция от кассира или банкомата сообщит вам, когда средства станут доступны.

Обычно для погашения депонированного чека требуется около двух рабочих дней, но для получения средств банком может потребоваться немного больше времени — около пяти рабочих дней. Сколько времени потребуется для погашения чека, зависит от суммы чека, ваших отношений с банком и состояния счета плательщика.Подождите несколько дней, прежде чем обращаться в свой банк по поводу отложенных чеков.

Конечно, время удержания часто зависит от характера чека. Банк может выбрать более длительный срок хранения чека, если это необычный депозит, если вы никогда раньше не вносили чек от этого плательщика, если чек выставлен на крупную сумму или если чек получен из международного банка. Последнее требует гораздо большего времени выдержки, потому что его нелегко проверить. Время ожидания этих проверок зависит от вашего учреждения, поэтому вам следует уточнить правила у кого-нибудь.

Политика удержания чеков различается в зависимости от банка, поэтому уточните в своем учреждении, сколько времени вам придется ждать, чтобы получить доступ к средствам.

Почему ваш чек заблокирован

Банки держат чеки по нескольким причинам. В вашем банке может храниться депонированный чек, если на счете плательщика недостаточно средств или если счет плательщика закрыт или заблокирован по какой-либо причине. Банки обычно повторно отправляют чеки с проблемами в платежное учреждение, но это приводит к более длительной задержке для вкладчика.

Некоторые банки также удерживают депозиты на новых счетах. Счета, у которых нет или мало истории, могут автоматически претендовать на удержание всех чековых депозитов до тех пор, пока банк не сочтет, что вы укрепили свои отношения с ним. Счета с отрицательной историей, то есть счета, которые часто возвращают платежи или переходят в овердрафт, также могут иметь чеки.

Плательщик также имеет прямое отношение к срокам удержания. Если вы никогда раньше не депонировали чек от этого человека — а это значительная сумма, — ваше банковское учреждение может удерживать его до тех пор, пока он не будет оплачен.

В некоторых учреждениях могут храниться чеки, депонированные через мобильные банковские приложения или банкоматы. Эти депозиты должны быть проверены и перепроверены, прежде чем банк сможет выпустить средства. Всегда полезно проконсультироваться с банком о его политике, когда речь идет о сроках удержания для этих типов вкладов.

Депозитная квитанция

Когда вы вносите чек, будь то в банкомате, кассе в банке или в окне проезда, вы обычно получаете квитанцию, в которой обычно указывается, когда средства будут доступны.Держите квитанцию под рукой, пока она не погаснет. Дата доступности средств на квитанции позволяет узнать, когда, возможно, пора связаться с банком по поводу запроса о задержке. Однако, если вы не получили квитанцию, вам нужно будет связаться с вашим банком, чтобы проверить это.

Бывают случаи, когда банк отменяет удержание за вас. В экстренных случаях, если удержание было слишком долгим, если вы действительно хороший клиент или если банк решит проверить чек во время депозита, вы можете быть не в курсе. Обычно для этого требуется поездка в ваш филиал. Хотя это будет стоить вам некоторого времени, оно может того стоить, если вам нужны средства сразу или если это крупный чек, который просто не может ждать.

Обычно для этого требуется поездка в ваш филиал. Хотя это будет стоить вам некоторого времени, оно может того стоить, если вам нужны средства сразу или если это крупный чек, который просто не может ждать.

Доступность средств

В зависимости от суммы чека вы можете получить доступ к полной сумме в течение двух дней. Некоторые банки предоставляют часть чека сразу или в течение одного рабочего дня. Например, ваш банк может сделать 150 или 200 долларов из чека на 500 долларов доступным немедленно или в течение одного рабочего дня после внесения депозита, а остаток по чеку будет доступен через два дня.

Банк может сразу же выпустить чеки, если у вас есть постоянная история с определенным плательщиком. Допустим, вы фрилансер и каждые два месяца получаете чеки за работу, которую выполняете для этой компании.

Банк может удерживать первоначальный чек, чтобы убедиться, что он погашен. Если вы сообщите им, что ожидаете аналогичные чеки от одной и той же компании на регулярной основе, банк может предоставить вам средства для последующих депозитов после того, как будет установлена схема.

Крупные депозиты

Следует еще раз упомянуть, что крупные депозиты могут иметь более длительное время хранения.Некоторые банки могут хранить чеки на общую сумму 1500 долларов и выше на срок до 10 дней.

Количество дней, в течение которых банк хранит эти чеки, зависит от ваших отношений с учреждением. У вас больше шансов получить деньги сразу — или в течение менее чем 10 дней — если у вас хороший баланс счета и нет истории овердрафтов. История овердрафтов и небольшого остатка на счете может означать, что вам придется ждать полных 10 дней, чтобы получить деньги.

Снятие: обзор

Что такое вывод средств?

Вывод включает снятие средств с банковского счета, сберегательного плана, пенсии или траста.В некоторых случаях должны быть выполнены условия для вывода средств без штрафных санкций, а штраф за досрочное снятие средств обычно возникает в случае нарушения пункта инвестиционного контракта.

Как работает вывод средств

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно, а также в виде снятия наличных или снятия натурой. Снятие наличных требует конвертации авуаров на счете, плане, пенсии или траста в наличные, как правило, посредством продажи, в то время как снятие наличных денег просто означает вступление во владение активами без конвертации в наличные.

Снятие наличных требует конвертации авуаров на счете, плане, пенсии или траста в наличные, как правило, посредством продажи, в то время как снятие наличных денег просто означает вступление во владение активами без конвертации в наличные.

Как управлять снятием средств с пенсионного счета

Примеры вывода средств

Некоторые пенсионные счета, известные как IRA, имеют особые правила, регулирующие сроки и суммы снятия средств. Например, бенефициары должны начать получать необходимое минимальное распределение (RMD) или выход из традиционного IRA к 72 годам. В противном случае на лицо, владеющее счетом, налагается штраф в размере 50% RMD.

С другой стороны, за некоторыми исключениями, владелец счета должен воздерживаться от снятия средств до достижения возраста 59½ лет, в противном случае Налоговая служба взимает 10% от суммы снятия в качестве штрафа.Финансовые учреждения рассчитывают RMD на основе возраста владельца, остатка на счете и других факторов.

Ключевые выводы

- Вывод средств включает снятие средств с банковского счета, сберегательного плана, пенсии или траста.

- Некоторые счета не работают как простые банковские счета и несут комиссию за досрочное снятие средств.

- И депозитные сертификаты, и индивидуальные пенсионные счета имеют дело со штрафами за снятие средств, если счета снимаются до установленного срока.

В 2013 году IRS собрало статистику об IRA и людях, которые досрочно выводят деньги. В течение 2013 налогового года более 690 000 человек заплатили штрафы за досрочное снятие средств, что намного меньше, чем 1,2 миллиона в 2009 году.

Особые соображения

Сумма штрафов за тот же период снизилась с 456 миллионов долларов до 221 миллиона долларов. Люди, зарабатывающие от 50 000 до 75 000 долларов США, а затем от 100 000 до 200 000 долларов США, чаще всего выходили из IRA.Несмотря на эти огромные цифры, пенсионные счета — не единственный способ для инвесторов заработать деньги на снятии средств в более позднее время.

Снятие может осуществляться в течение определенного периода времени фиксированной или переменной суммой или единовременно.

Помимо снятия IRA, банки обычно предлагают депозитные сертификаты (CD) как способ для инвесторов зарабатывать проценты. CD приносят более высокие процентные ставки, чем традиционные сберегательные счета, но это потому, что деньги остаются в распоряжении банка в течение минимального количества времени.Срок погашения компакт-дисков наступает через установленный период времени, а затем кто-то может снимать платежи со счета, включая любые проценты, начисленные за этот период времени.

Штрафы за досрочное снятие с компакт-дисков высокие. Если кто-то досрочно отказывался от годового CD, средний штраф составлял шесть месяцев процентов. Для пятилетнего компакт-диска типичный штраф составлял 12 месяцев. Если кто-то снимал деньги с трехмесячного CD досрочно, штраф включал все три месяца процентов, накопленных на счете.

Некоторые штрафы со стороны банков сводились к удержанию небольшого процента, такого как 1% или 2%, от основной суммы, инвестированной в компакт-диск. Банки начисляют штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, что означает, что более долгосрочные CD получают более высокие штрафы.

Банки начисляют штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, что означает, что более долгосрочные CD получают более высокие штрафы.

Chase Checking Accounts: сравните и примените сегодня

Ежемесячная плата за обслуживание

Ежемесячная плата за обслуживание для банковского обслуживания Chase Sapphire (Знак обслуживания)25 долларов или 0

долларов Отказ от сборов Ежемесячная плата за обслуживание для проверки частного клиента Chase (знак обслуживания)35 долларов или 0

долларов Отказ от сборов Ежемесячная плата за обслуживание для Chase Total Checking (зарегистрированная торговая марка)12 долларов или 0

долларов Отказ от сборовКомиссия за погоню не взимается в банкоматах других компаний

Комиссия за погоню не взимается в банкоматах других компаний для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличии(Без комиссии за банкомат во всем мире)

Комиссия за погоню не взимается в банкоматах других компаний для проверки частного клиента Chase (знак обслуживания) Имеется в наличии(Без комиссии за банкомат во всем мире)

Комиссия за погоню не взимается в банкоматах других компаний для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Комиссия за чеки отменена

Комиссия за чеки отменена для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличииПерсональные дизайнерские чеки

Комиссия за чеки отменена для проверки частного клиента Chase (знак обслуживания) Имеется в наличииПерсональные дизайнерские чеки

Комиссия за чеки отменена для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Выделенная круглосуточная линия банковского обслуживания без выходных

Выделенная круглосуточная линия банковского обслуживания без выходных для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличии Выделенная круглосуточная линия банковского обслуживания без выходных для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Выделенная круглосуточная линия банковского обслуживания без выходных для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для Chase Total Checking (зарегистрированная торговая марка)

Имеется в наличии

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для Chase Secure Banking (Знак обслуживания)

Имеется в наличии

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для проверки Chase Premier Plus (знак обслуживания)

Имеется в наличии

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для Chase Total Checking (зарегистрированная торговая марка)

Имеется в наличии

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для Chase Secure Banking (Знак обслуживания)

Имеется в наличии

Автосохранение упрощает сохранение благодаря автоматическим переводам на сберегательный счет Chase.

для проверки Chase Premier Plus (знак обслуживания)

Имеется в наличииТесное сотрудничество со специализированным банкиром с частными клиентами

Тесное сотрудничество со специализированным банкиром с частными клиентами для банковского обслуживания Chase Sapphire (Знак обслуживания)— Недоступен

Тесное сотрудничество со специализированным банкиром с частными клиентами для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Тесное сотрудничество со специализированным банкиром с частными клиентами для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Отсутствие комиссий за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей

Отсутствие комиссий за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличии Никаких комиссий за погоню за: корректировку валютного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Отсутствие комиссий за погоню за: корректировку обменного курса, входящие и исходящие электронные переводы, первые четыре овердрафта в течение текущего и предыдущих 12 периодов выписки или остановку платежей для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Получите Chase First Banking

SM — текущий счет для вас и вашего ребенка, который поставляется с собственной дебетовой картой Получите Chase First Banking SM — текущий счет для вас и вашего ребенка, который поставляется с собственной дебетовой картой для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличии Получите Chase First Banking SM — текущий счет для вас и вашего ребенка, который поставляется с собственной дебетовой картой для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Получите Chase First Banking SM — текущий счет для вас и вашего ребенка, который поставляется с собственной дебетовой картой для Chase Total Checking (зарегистрированная торговая марка) Имеется в наличииБолее высокие лимиты на Chase QuickDeposit

SM и Zelle ® , а также более высокие дневные лимиты покупок и лимиты снятия средств в банкоматах Более высокие лимиты на Chase QuickDeposit SM и Zelle ® , а также более высокие дневные лимиты покупок и лимиты снятия средств в банкоматах для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличии Более высокие лимиты на Chase QuickDeposit SM и Zelle ® , а также более высокие дневные лимиты покупок и лимиты снятия средств в банкоматах для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Более высокие лимиты на Chase QuickDeposit SM и Zelle ® , а также более высокие дневные лимиты покупок и лимиты снятия средств в банкоматах для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Специализированный консультант по бизнес-банкингу

Специализированный консультант по бизнес-банкингу для банковского обслуживания Chase Sapphire (Знак обслуживания)— Недоступен

Специализированный консультант по бизнес-банкингу для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Специализированный консультант по бизнес-банкингу для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Льготные ставки по жилищным и автокредитам

, Льготные ставки по жилищным и автокредитам , для банковского обслуживания Chase Sapphire (Знак обслуживания)— Недоступен

Льготные ставки по жилищным и автокредитам , для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Льготные ставки по жилищным и автокредитам , для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Эксклюзивные спортивные и развлекательные преимущества, такие как залы ожидания, ранняя продажа билетов и специальные места

Эксклюзивные спортивные и развлекательные преимущества, такие как залы ожидания, ранняя продажа билетов и специальные места для банковского обслуживания Chase Sapphire (Знак обслуживания) Имеется в наличии Эксклюзивные спортивные и развлекательные преимущества, такие как залы ожидания, ранняя продажа билетов и специальные места для проверки частного клиента Chase (знак обслуживания) Имеется в наличии Эксклюзивные спортивные и развлекательные преимущества, такие как залы ожидания, ранняя продажа билетов и специальные места для Chase Total Checking (зарегистрированная торговая марка)— Недоступен

Разница между сберегательным и текущим счетами

Разница между сберегательным и расчетным счетами

На этом счете начисляются фиксированные проценты по депозиту.

Неснижаемый остаток на сберегательном счете меньше, чем на текущем счете.

Проценты, депонированные банками, полезны на случай чрезвычайных ситуаций в будущем.

Текущий счет предназначен для быстрых операций.

Они предлагают множество возможностей, таких как овердрафты, отсутствие ограничений на снятие средств или депозитов и многое другое.

Нет ограничения на количество транзакций

Характеристики подходят для деловых целей

Подать заявку

Многие люди, начинающие свою работу или бизнес и желающие открыть свои банковские счета, интересуются, какой счет им подходит. Сберегательный счет и текущий счет являются одними из наиболее распространенных типов счетов, открытых в банках. Однако выбор этого выбора полностью зависит от ваших банковских потребностей.

Сберегательный счет и текущий счет являются одними из наиболее распространенных типов счетов, открытых в банках. Однако выбор этого выбора полностью зависит от ваших банковских потребностей.

Сберегательный счет

Сберегательный счет, как следует из названия, предназначен для длительного накопления денег. Вот некоторые из наиболее характерных особенностей сберегательного счета:

Расчетный счет

Текущий счет — это обычно счет, открытый при частых транзакциях. Некоторые из функций включают:

Сберегательный счет против текущего счета

Проценты

Сберегательный счет: получайте проценты по сбережениям

Расчетный счет: На внесенные деньги проценты не начисляются

Количество транзакций

Сберегательный счет: после определенного количества транзакций возникают высокие комиссии

Текущий счет: нет ограничения на количество транзакций.

Пригодность

Сберегательный счет: Подходит для физических лиц для внесения заработной платы, а также для накопления средств на случай чрезвычайных ситуаций.

Текущий счет: подходит для коммерческих предприятий и учреждений, которые часто проводят операции.

Требуемый остаток

Сберегательный счет: Требуемый минимальный остаток на сберегательном счете низкий.

Текущий счет: Требуемый минимальный остаток выше по сравнению со сберегательным счетом.

Расчетный счет | Сберегательный счет | |

Проценты | Нет начисленных процентов | Зарабатывайте проценты на свои сбережения |

№транзакций | Безлимитные транзакции | Количество транзакций ограничено |

Назначение | Используется для бизнеса | Создать чрезвычайные фонды |

Требуемый остаток | Высокий минимум Требуемый остаток | Низкий минимально необходимый остаток |

Обычно используется для | Используется для оплаты счетов и хозяйственных операций | Используется для зарплатных счетов |

Подходит для | Деловые люди | Физические лица |

Хотя обе эти учетные записи имеют свои достоинства и недостатки, владелец учетной записи должен решить, какую учетную запись выбрать. Решение определенно может быть облегчено в зависимости от потребностей их учетной записи.

Решение определенно может быть облегчено в зависимости от потребностей их учетной записи.

Вы также можете посетить веб-сайт YES BANK, чтобы узнать больше об их сберегательном счете, сберегательном счете NRI и личном кредите.

Как отличить текущий счет от сберегательного

В Малайзии существует множество типов депозитных счетов, предлагаемых банковским сектором.Например,

Maybank предлагает на выбор более 10 типов сберегательных счетов, и это только один банк! Итак, с чего мы начнем? Обычно у человека будет базовый сберегательный счет или основной текущий счет, или и то, и другое (некоторые могут называть их текущими счетами). Но в чем разница между текущим и сберегательным счетом?

Сходства

Прежде чем мы углубимся в сравнение текущего счета и сберегательного счета, давайте посмотрим, что общего у обоих счетов. Любой человек может открыть один базовый сберегательный и текущий счет в каждом банке, в то время как малым и средним предприятиям (МСП) разрешается открывать только один текущий счет в банке. Помимо использования в качестве средства хранения ваших денег, с этими счетами вы будете иметь следующие удобства:

Помимо использования в качестве средства хранения ваших денег, с этими счетами вы будете иметь следующие удобства:

- внебиржевые операции

- Банкоматы (ATM), использующие вашу банкоматную / дебетовую карту

- Межбанковские переводы GIRO

- Интернет-банкинг для оплаты счетов

Расчетный счет

Что такое текущий счет?

По сути, текущий счет — это депозитный счет, который позволяет вам производить платежи в форме чеков, что является основным фактором, который помогает различать сберегательный банковский счет и текущий счет.Для предприятий должен быть кто-то, уполномоченный подписывать эти чеки — если есть какие-либо изменения в подписывающих сторонах, банк будет немедленно уведомлен. Любое снятие средств со своего счета может быть произведено с помощью карты банкомата, дебетовой карты и даже вышеупомянутого чека.

Многие банки предлагают привлекательные процентные ставки для текущих счетов, но только при очень высоком уровне депозитов (обычно от 100 000 ринггитов и выше). Естественно, это предназначено для тех, кому нужны большие суммы денег, доступные в любое время, поскольку процентные ставки по фиксированным депозитам обычно выше, чем процентные ставки по текущим счетам.

Но помимо этого, текущие счета на самом деле очень похожи на сберегательные, за исключением того, что они позволяют выписывать чеки и приносить более высокие процентные ставки.

Хорошим примером текущего счета является текущий счет Alliance Bank SavePlus. Он предлагает многоуровневую процентную ставку, которая предлагает более высокие проценты при более высоком балансе вашего счета. Для балансовых сумм от 20 001 до 100 000 ринггитов вы зарабатываете 1,8% годовых, в то время как любая сумма выше 100 001 ринггита принесет вам колоссальные 3.5% годовых. Это почти столько же, сколько у некоторых банков с фиксированной ставкой по 12-месячным депозитам, с возможностью гибкого использования денег.

Как подать заявку

Для подачи заявления вам должно быть не менее 18 лет. Не забудьте взять с собой идентификационную карту (MyKad) и начальный депозит в размере не менее 500 малайзийских ринггитов (в зависимости от банка), прежде чем заходить в свой любимый банк. Есть два способа открыть счет:

Не забудьте взять с собой идентификационную карту (MyKad) и начальный депозит в размере не менее 500 малайзийских ринггитов (в зависимости от банка), прежде чем заходить в свой любимый банк. Есть два способа открыть счет:

- Личный счет, в котором вы являетесь единственным владельцем счета или;

- Совместная учетная запись, в которой учетная запись используется совместно вами и другими сторонами

Сберегательный счет

Что это?

Сберегательный счет позволит вам получать проценты по своим вкладам каждый месяц без срока погашения, например, вложения с фиксированным вкладом.Как и в случае с текущим счетом, вы сможете снимать наличные в любое время с помощью банкомата, дебетовой или платежной карты, но при отсутствии чековой книжки. Чтобы отслеживать транзакции по вашему счету и процентные доходы, вы можете просмотреть их в своей сберегательной книжке или в выписке по банковскому счету в Интернете.

Разница между сберегательным счетом и текущим счетом заключается в процентных ставках, предлагаемых для сберегательных счетов. Большинство основных сберегательных счетов предлагают номинальную процентную ставку, обычно в районе 0.2% годовых, что почти несущественно — тем не менее, лучше держать деньги здесь, так как они покрываются Perbadanan Insrans Deposit MalaysiaPIDM. Однако существуют уникальные типы сберегательных счетов, которые предлагают высокие процентные ставки, но имеют некоторые ограничения. Наиболее распространенными из них являются сберегательные счета для детей и пожилых людей (которые имеют возрастные ограничения) или сберегательные счета только онлайн (или без сберегательной книжки) (которые могут взимать плату за внебиржевые транзакции, которые в противном случае бесплатны в обычном режиме). сберегательные счета).

Большинство основных сберегательных счетов предлагают номинальную процентную ставку, обычно в районе 0.2% годовых, что почти несущественно — тем не менее, лучше держать деньги здесь, так как они покрываются Perbadanan Insrans Deposit MalaysiaPIDM. Однако существуют уникальные типы сберегательных счетов, которые предлагают высокие процентные ставки, но имеют некоторые ограничения. Наиболее распространенными из них являются сберегательные счета для детей и пожилых людей (которые имеют возрастные ограничения) или сберегательные счета только онлайн (или без сберегательной книжки) (которые могут взимать плату за внебиржевые транзакции, которые в противном случае бесплатны в обычном режиме). сберегательные счета).

Как обращаться

Механика подачи заявки на сберегательный счет не слишком отличается. Как и прежде, вам понадобятся документы, удостоверяющие личность, и первоначальный депозит. Одним из плюсов при подаче заявки на открытие сберегательного счета является то, что обычно не требуется вводный агент, и минимальный депозит должен быть не в 100 малайзийских ринггитов, а обычно только 20 ринггитов или даже 1 малайзийский ринггитов!

Сберегательный счетVS Текущий счет Малайзия

| Комиссии | Техническое обслуживание | Закрытие счета | Снятие банкоматов в других банках | Замена банкомата / банковской карты | Чек |

| Расчетный счет | Отдо 10 ринггитов | НЕТ |

| Отдо 12 ринггитов | RM0.15 * гербовый сбор |

| Сберегательный счет | НЕТ | НЕТ |

| Отдо 12 ринггитов | НЕТ |

* Начиная с 1 января 2015 года, будет взиматься дополнительная плата за обработку чеков в размере 0,50 ринггитов (в дополнение к гербовому сбору в размере 0,15 ринггитов), установленная банком Negara Malaysia.

Что получить?

Обе учетные записи используются по-разному, и зачастую их лучше всего использовать вместе.Подводя итог, можно сказать, что к сберегательным счетам будут прилагаться банкоматы или дебетовые карты для легкого доступа

к наличным деньгам при снятии средств и простой оплаты счетов.

Однако, если вам абсолютно необходимо использовать чеки, текущая учетная запись

будет единственным вариантом, чтобы предоставить вам такую услугу.

фото любезно предоставлено freedigitalphotos.net