в чем разница, как узнать их номера

Редактор: Юлия Маркевич

При переводе денег контрагенту банк просит указывать номера двух счетов. Рассказываем, зачем они нужны и чем отличается корреспондентский счет от расчетного

Анастасия Фетисова

Маркетолог Тинькофф Бизнеса

Поделитесь статьей

При переводе денег контрагенту банк просит указывать номера двух счетов. Рассказываем, зачем они нужны и чем отличается корреспондентский счет от расчетного

Анастасия Фетисова

Маркетолог Тинькофф Бизнеса

Поделитесь статьей

Расчетный счет открывают банки для бизнеса, а корреспондентский счет открывает Центральный банк для банков. В статье — подробно, зачем нужны эти счета.

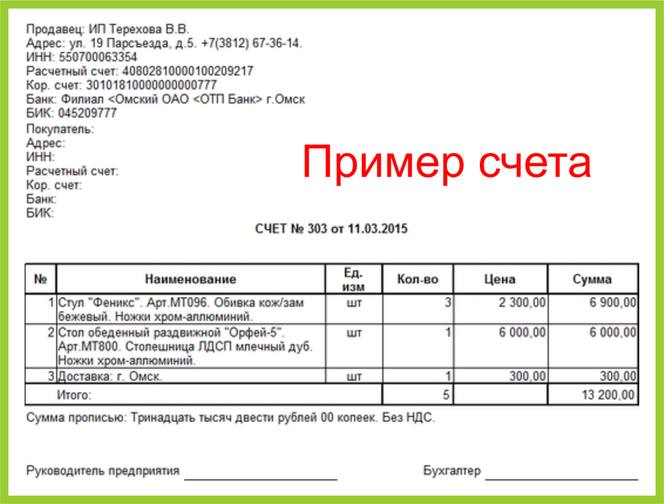

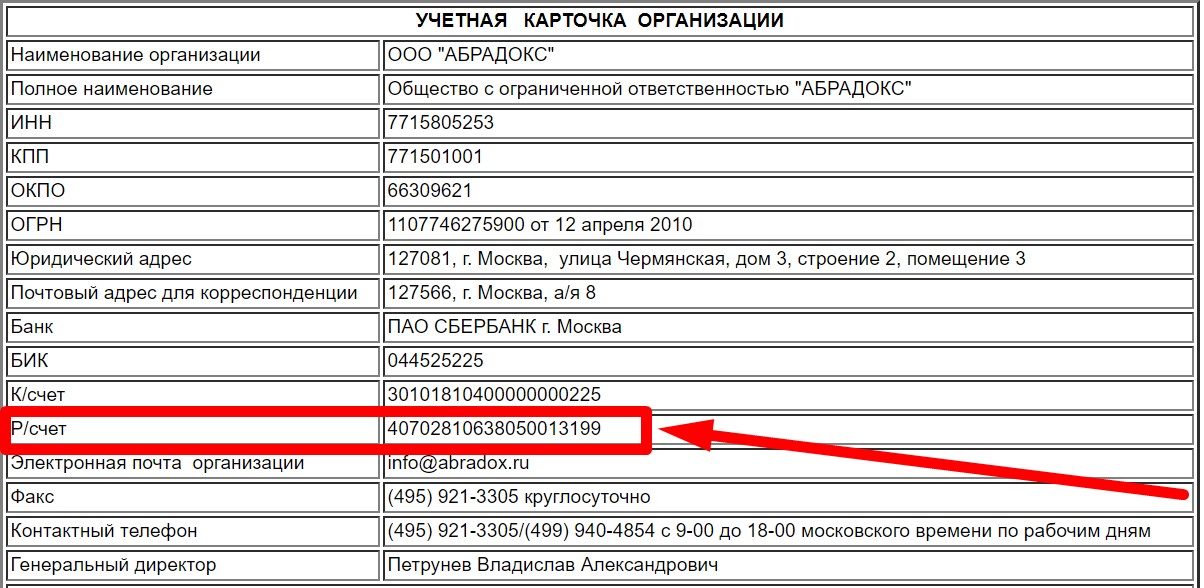

Расчетный счет — это специальный счет в банке для компаний и предпринимателей. С помощью этого счета они ведут бизнес. Номер счета состоит из 20 цифр.

Расчетный счет открывают для таких целей:

переводить деньги контрагентам, например, за аренду помещения;

принимать оплату от покупателей;

платить налоги и взносы в фонды;

перечислять зарплату сотрудникам;

участвовать в тендерах.

Компании не могут работать без расчетного счета. Они обязаны оплачивать налоги и взносы только переводом с расчетного счета. Предприниматели могут работать без него, если у них нет безналичных платежей. Но в этом случае не получится заключать сделки на сумму больше 100 000 ₽.

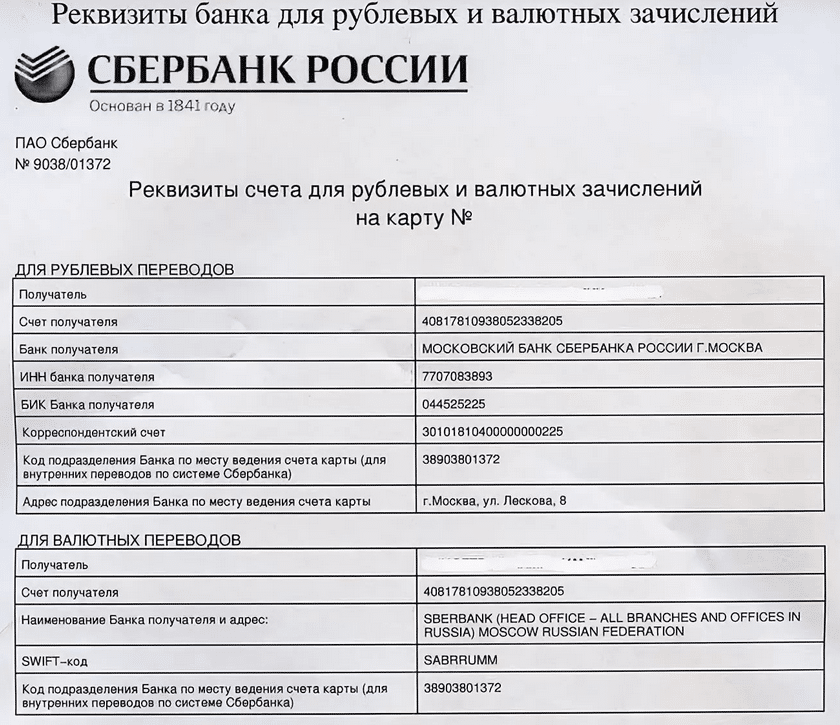

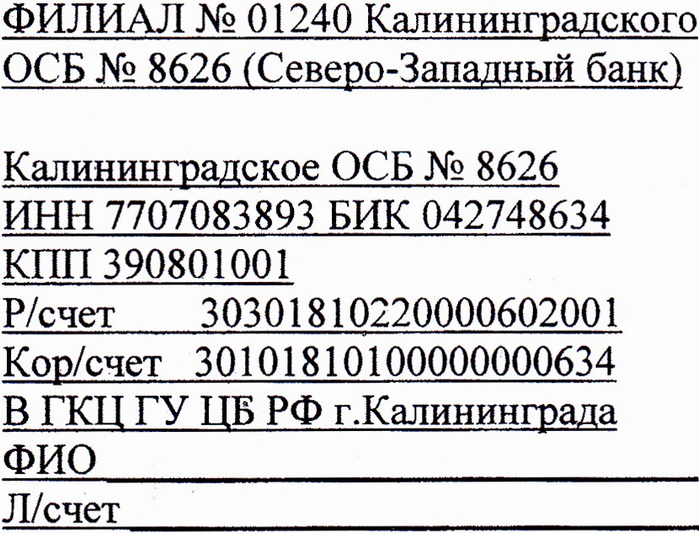

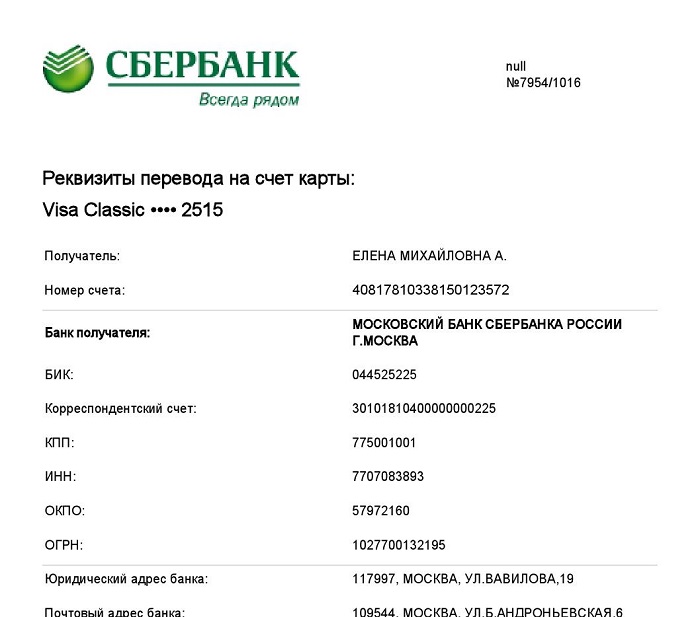

Можно ли ИП работать без счетаКорреспондентский счет — это счет банка или кредитной организации. Его можно открыть в Центральном банке или в других банках. Банк может открыть для себя любое количество корреспондентских счетов.

Чтобы открыть корреспондентский счет, банк подписывает договор с ЦБ или другим банком. В нем они договариваются о порядке и условиях проведения операций. Деньги, которые хранит банк на корреспондентском счете, защищает Центральный банк. В том числе и те, которые банк хранит на корреспондентском счете в другом банке.

Такие счета нужны для того, чтобы клиенты одного банка быстро переводили деньги в другой банк. Работает это так: у банка на корреспондентском счете хранится некоторая сумма. Когда клиент переводит деньги в другой банк, тот списывает эту сумму с корреспондентского счета и сразу зачисляет деньги клиенту.

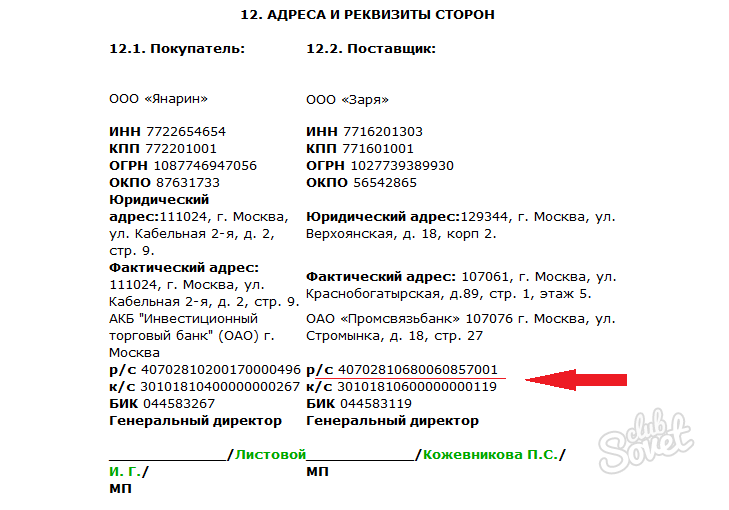

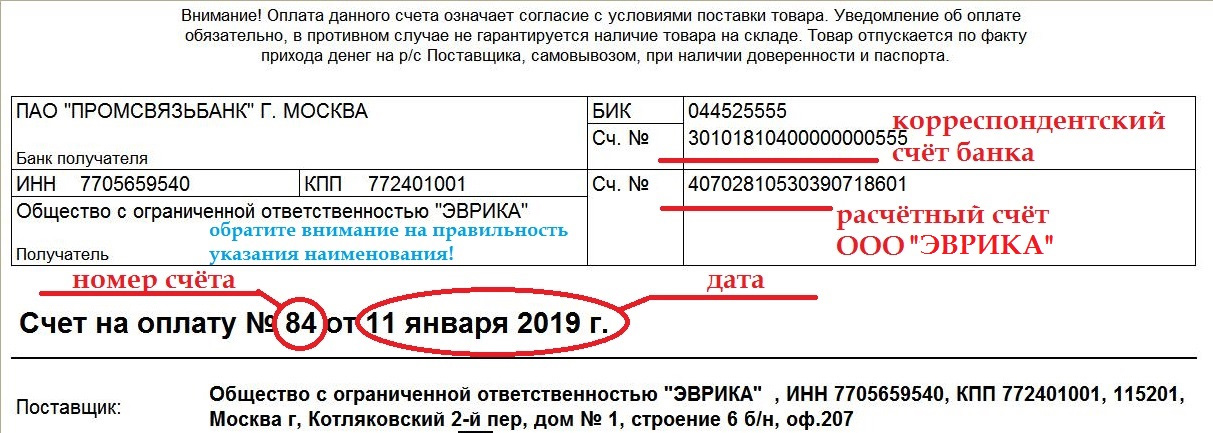

Если деньги переводят в рамках одного банка с одного расчетного счета на другой, указывать номер корреспондентского счета не нужно.

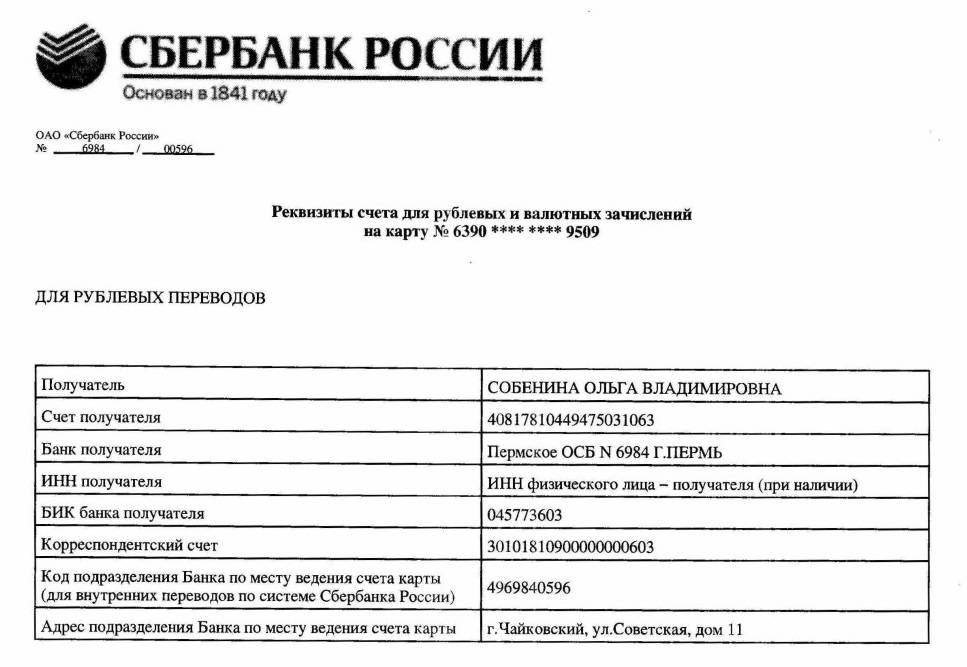

Расчетный счет владельца магазина стройматериалов Громова открыт в банке «Молния». У поставщика материалов Иванова расчетный счет открыт в банке «Домовой». Громов перевел Иванову 15 000 ₽ за материалы.

Чтобы ваш банк знал, куда передавать информацию о переводе, в платежном поручении нужно указать номер корреспондентского счетаБанк «Молния» списал деньги с расчетного счета Громова и передал в банк «Домовой» информацию об операции.

Банк «Домовой» списал 15 000 ₽ с корреспондентского счета банка «Молния» и сразу зачислил деньги Иванову. Иванову не пришлось ждать, пока один банк переведет деньги другому.

Банк «Домовой» списал 15 000 ₽ с корреспондентского счета банка «Молния» и сразу зачислил деньги Иванову. Иванову не пришлось ждать, пока один банк переведет деньги другому.

Банк «Домовой» списал 15 000 ₽ с корреспондентского счета банка «Молния» и сразу зачислил деньги Иванову. Иванову не пришлось ждать, пока один банк переведет деньги другому.в личном кабинете или приложении банка;

в документах, которые банк выдает после открытия расчетного счета.

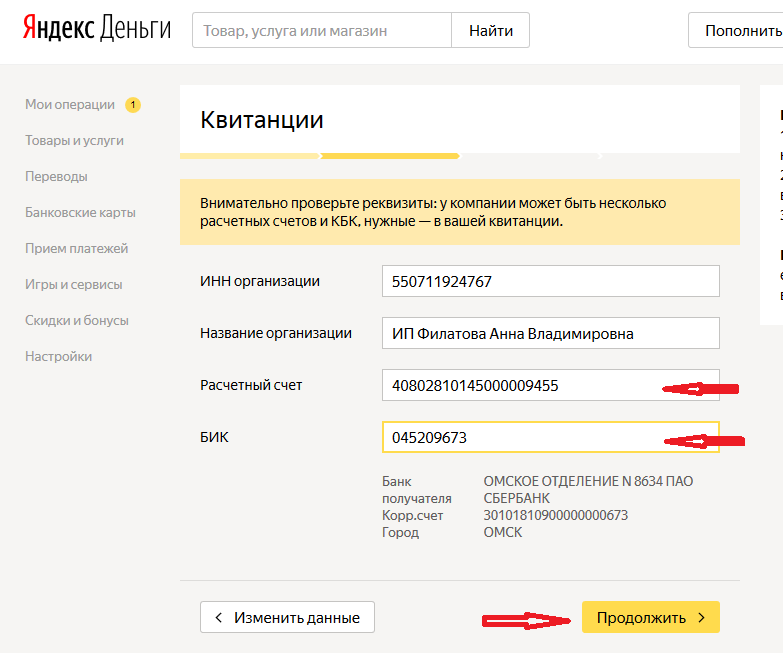

Некоторые банки при открытии счета присылают смс с реквизитами. В них есть номера расчетного и корреспондентского счетов.

В личном кабинете Тинькофф узнать номера счетов можно в личном кабинете в разделе «Реквизиты»Расчетный счет нужен бизнесу, чтобы решать финансовые задачи. Например, расплачиваться с поставщиками. Корреспондентский счет открывают банки в других банках или в Центральном банке.

Предприниматели и компании могут открыть только расчетный счет.

Корреспондентский счет нужен, чтобы бизнес мог быстро отправить и получить деньги от контрагентов.Узнать номера расчетного и корреспондентского счетов можно в личном кабинете, приложении или в документах, которые банк присылает при открытии счета.

Корреспондентский счет нужен, чтобы бизнес мог быстро отправить и получить деньги от контрагентов.

Корреспондентский счет нужен, чтобы бизнес мог быстро отправить и получить деньги от контрагентов.Бизнес с нуля

что такое, для чего нужен, отличия

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

Что такое сберегательный счет и как он работает?

Что такое сберегательный счет?

Инвестопедия / Джоуль Гарсия

Сберегательный счет — это процентный депозитный счет, открытый в банке или другом финансовом учреждении. Хотя эти счета обычно выплачивают лишь скромную процентную ставку, их безопасность и надежность делают их хорошим вариантом для парковки наличных денег, которые вы хотите использовать для краткосрочных нужд.

Хотя эти счета обычно выплачивают лишь скромную процентную ставку, их безопасность и надежность делают их хорошим вариантом для парковки наличных денег, которые вы хотите использовать для краткосрочных нужд.

Сберегательные счета могут иметь некоторые ограничения на то, как часто вы можете снимать средства, но, как правило, предлагают исключительную гибкость, которая идеально подходит для создания резервного фонда, сбережений на краткосрочные цели, такие как покупка автомобиля или поездка в отпуск, или просто подметать излишки наличных денег, которые вы вкладываете. не нужно в вашем текущем счете, так что он может заработать немного процентов.

Key Takeaways

- Поскольку сберегательные счета выплачивают проценты, сохраняя доступ к вашим средствам, они являются хорошим вариантом для экстренных или краткосрочных наличных.

- В обмен на простоту и ликвидность, которые предлагают сберегательные счета, вы получите более низкую ставку, чем та, которую платят более строгие сберегательные инструменты и инвестиции.

- Сумма, которую вы можете снять со сберегательного счета, как правило, не ограничена.

- Проценты, которые вы зарабатываете на сберегательном счете, считаются налогооблагаемым доходом.

Сберегательный счет

Как работают сберегательные счета

Сберегательные и другие депозитные счета являются важными источниками средств, которые финансовые учреждения используют для кредитов. По этой причине вы можете найти сберегательные счета практически в каждом банке или кредитном союзе, независимо от того, являются ли они традиционными физическими учреждениями или работают исключительно в Интернете. Кроме того, вы можете найти сберегательные счета в некоторых инвестиционных и брокерских фирмах.

Процентные ставки по сберегательным счетам различаются. За исключением рекламных акций, обещающих фиксированную ставку до определенной даты, банки и кредитные союзы могут изменить свои ставки в любое время. Как правило, чем более конкурентоспособна ставка, тем больше вероятность ее колебаний.

Изменения в ставке по федеральным фондам могут побудить учреждения скорректировать свои депозитные ставки. Некоторые учреждения предлагают высокодоходные сберегательные счета со значительно более высокими процентными ставками для больших минимальных депозитов, которые, возможно, стоит изучить.

Для некоторых обычных сберегательных счетов требуется минимальный баланс, чтобы избежать ежемесячных сборов или заработать самую высокую опубликованную ставку, в то время как для других не требуется баланс. Знайте правила вашей конкретной учетной записи, чтобы не разбавлять свой доход комиссионными.

Деньги могут быть переведены на ваш сберегательный счет или сняты с него онлайн, в отделении или банкомате, электронным переводом или прямым депозитом. Трансфер также обычно можно организовать по телефону.

Некоторые банки ограничивают снятие средств до шести в месяц. Федеральная резервная система установила этот лимит в качестве требования для сберегательных счетов, но затем отменила его в апреле 2020 года.

Как и проценты, полученные на денежном рынке, депозитном сертификате или расчетном счете, проценты, полученные на сберегательных счетах, являются налогооблагаемым доходом.

Финансовое учреждение, в котором вы держите свой счет, отправит форму 1099-INT во время налогового периода, когда вы заработаете более 10 долларов США в виде процентного дохода. Налог, который вы будете платить, будет зависеть от вашей предельной налоговой ставки.

Плюсы

Быстрая и простая настройка, а также перевод денег туда и обратно.

Может быть удобно привязан к вашему основному расчетному счету.

До полного баланса можно снять в любое время.

До 250 000 долларов застрахованы на федеральном уровне от банкротства банка.

Минусы

Выплачивает меньше процентов, чем вы можете заработать по депозитным сертификатам, казначейским векселям или инвестициям.

Легкий доступ может сделать вывод средств заманчивым.

Для некоторых сберегательных счетов требуется минимальный баланс.

Объяснение плюсов сберегательных счетов

Быстро и легко открыть и перевести деньги : Наличие сберегательного счета в том же учреждении, что и ваш основной расчетный счет, может обеспечить ряд преимуществ в плане удобства и эффективности. Поскольку переводы между счетами в одном и том же учреждении обычно осуществляются мгновенно, депозиты или снятие средств на ваш сберегательный счет с вашего расчетного счета вступают в силу сразу же.

Может быть удобно привязан к вашему основному расчетному счету : Это позволяет легко переводить лишние деньги с вашего текущего счета и сразу же получать проценты или переводить деньги другим способом, если вам нужно покрыть крупную чековую транзакцию. Из-за процентов имеет смысл хранить любые ненужные средства на сберегательном счете, а не на текущем счете, где они, скорее всего, принесут мало или ничего.

Из-за процентов имеет смысл хранить любые ненужные средства на сберегательном счете, а не на текущем счете, где они, скорее всего, принесут мало или ничего.

До полного баланса можно снять в любое время. : Ваш доступ к средствам на сберегательном счете останется чрезвычайно ликвидным, в отличие от депозитных сертификатов, которые налагают большие штрафы, если вы снимаете свои средства слишком рано.

Федеральная страховка на сумму до 250 000 долларов США от банкротства банка : Федеральная защита от банкротства банков, предоставляемая Федеральной корпорацией страхования депозитов (FDIC), сохранит ваши деньги в большей безопасности, чем они были бы под матрасом или в ящике для носков.

Объяснение недостатков сберегательных счетов

Выплачивает меньше процентов, чем многие другие инструменты или инвестиции : Компромисс за легкий доступ к сберегательному счету и его надежную безопасность заключается в том, что по нему не будет выплачиваться столько, сколько по другим сберегательным инструментам. Вы можете получить более высокую прибыль с помощью депозитных сертификатов или казначейских векселей или путем инвестирования в акции и облигации, если ваш временной горизонт достаточно велик.

Вы можете получить более высокую прибыль с помощью депозитных сертификатов или казначейских векселей или путем инвестирования в акции и облигации, если ваш временной горизонт достаточно велик.

Легкий доступ может сделать снятие средств заманчивым : Доступность средств может соблазнить вас потратить то, что вы сэкономили.

Некоторые сберегательные счета требуют минимального остатка : Некоторые сберегательные счета требуют минимального остатка, чтобы избежать ежемесячных сборов или получить самую высокую опубликованную ставку.

Как максимизировать прибыль со сберегательного счета

Хотя большинство крупных банков предлагают низкие процентные ставки по своим сберегательным счетам, многие банки и кредитные союзы обеспечивают гораздо более высокую доходность. В частности, онлайн-банки предлагают одни из самых высоких ставок по сберегательным счетам. Поскольку у них нет физических отделений — или их очень мало — они тратят меньше на накладные расходы и в результате часто могут предлагать более высокие и конкурентоспособные ставки по депозитам.

Суть в том, чтобы присмотреться, начиная с банка, в котором у вас есть текущий счет. Даже если это учреждение не предлагает конкурентоспособную ставку сберегательного счета, оно даст вам представление о том, насколько больше вы можете заработать, переместив свои сбережения в другое место.

Однако, когда вы покупаете по лучшим ценам, остерегайтесь функций учетной записи, которые могут сократить ваши доходы или даже истощить их. Некоторые рекламные сберегательные счета будут предлагать привлекательную ставку, которую они рекламируют, только в течение короткого периода времени.

Другие ограничивают баланс, который может заработать рекламную ставку, при этом суммы в долларах выше этого максимума зарабатывают ничтожную ставку. Еще хуже — сберегательный счет с комиссиями, которые сокращают проценты, которые вы зарабатываете каждый месяц.

Как открыть сберегательный счет

Чтобы создать сберегательный счет, посетите одно из отделений банка или кредитного союза или создайте счет онлайн для тех учреждений, которые его предлагают. Вам нужно будет указать свое имя, адрес и номер телефона, а также удостоверение личности с фотографией. Кроме того, поскольку учетная запись приносит налогооблагаемые проценты, вам необходимо будет предоставить свой номер социального страхования (SSN).

Вам нужно будет указать свое имя, адрес и номер телефона, а также удостоверение личности с фотографией. Кроме того, поскольку учетная запись приносит налогооблагаемые проценты, вам необходимо будет предоставить свой номер социального страхования (SSN).

Некоторые учреждения потребуют от вас внесения первоначального минимального депозита при открытии счета. Другие позволят вам сначала открыть счет, а затем пополнить его.

Вы можете внести свой первоначальный депозит на сберегательный счет переводом со счета в этом учреждении, внешним переводом, отправленным по почте или мобильным депозитным чеком или депозитом лично в отделении.

Сколько хранить на сберегательном счете

Сумма, которую вы храните на своем сберегательном счете, будет зависеть от ваших целей в отношении средств или от того, как вы используете счет. Если вы создали сберегательный счет для снятия избыточных средств с вашего расчетного счета, ваш баланс, вероятно, будет регулярно меняться.

Напротив, если вы стремитесь к цели сбережений, ваш баланс, скорее всего, сначала будет низким и со временем будет неуклонно увеличиваться.

Если вместо этого вы создали свой сберегательный счет в качестве резервного фонда, финансовые консультанты обычно рекомендуют иметь достаточно сбережений, чтобы покрыть расходы на проживание как минимум от трех до шести месяцев, предоставляя вам финансовую подушку на случай, если вы потеряете работу, столкнетесь с проблемами со здоровьем, или столкнуться с другой чрезвычайной ситуацией, связанной с утечкой денег.

Тем не менее, некоторые аналитики рекомендуют хранить только часть этого экстренного фонда на простом сберегательном счете, а остальную часть переводить на счет или инструмент, который приносит более высокую прибыль.

В любом случае обратите внимание, что депозиты в банках покрываются страховкой FDIC, а в кредитных союзах — страховкой NCUA. Оба они защищают каждого отдельного владельца счета в учреждении на сумму до 250 000 долларов США на депозитных остатках в случае банкротства учреждения. Для большинства потребителей это более чем покрывает то, что у них есть на депозите.

Для большинства потребителей это более чем покрывает то, что у них есть на депозите.

Но если вы держите более 250 000 долларов на депозитных счетах, вам нужно разделить свой баланс между несколькими владельцами счетов или учреждениями.

Как открыть сберегательный счет?

Вы можете открыть сберегательный счет, посетив отделение банка с вашим удостоверением личности государственного образца и любыми наличными или чеками, которые вы хотите внести. Вас также попросят указать ваш адрес, контактную информацию и номер социального страхования или идентификационный номер налогоплательщика (ИНН). Возможно, вам придется открыть текущий счет, а также сберегательный счет, и может быть минимальный порог депозита. Также возможно открыть сберегательный счет в онлайн-банке.

Какой сберегательный счет принесет вам больше всего денег?

Ставки по сберегательным счетам часто меняются, поэтому стоит потратить время на сравнение предложений от разных банков и кредитных союзов. По состоянию на апрель 2023 года лучшие ставки сбережений варьировались от 4,5% до 5,0%.

По состоянию на апрель 2023 года лучшие ставки сбережений варьировались от 4,5% до 5,0%.

Как закрыть сберегательный счет?

Большинство банков позволяют закрыть счет тремя способами. Вы можете посетить банк лично, подать письменный запрос на отмену или закрыть счет по телефону. В каждом случае вас могут попросить предоставить идентифицирующую информацию.

Итог

Сберегательные счета предлагают один из самых простых способов заработать проценты на имеющиеся у вас деньги. Они предлагают более высокие процентные ставки, чем обычный расчетный счет, но при этом позволяют легко тратить и снимать деньги. Однако ставки по сберегательным счетам намного ниже, чем по другим инвестициям, и они не поспевают за инфляцией.

Определения в банковском деле, как это работает и правила

Что такое снятие средств?

Снятие включает снятие средств с банковского счета, сберегательного плана, пенсии или траста. В некоторых случаях необходимо выполнение условий для вывода средств без штрафных санкций. Штраф за досрочное снятие обычно возникает при нарушении пункта инвестиционного контракта.

Штраф за досрочное снятие обычно возникает при нарушении пункта инвестиционного контракта.

Key Takeaways

- Снятие средств включает снятие средств с банковского счета, сберегательного плана, пенсии или трастового фонда.

- Некоторые счета не функционируют как обычные банковские счета и включают комиссию за досрочное снятие средств.

- Как депозитные сертификаты, так и индивидуальные пенсионные счета предусматривают штрафы за снятие средств, если счета снимаются до установленного срока.

Как управлять снятием средств с пенсионного счета

Как работает снятие средств

Снятие может осуществляться в течение определенного периода времени фиксированными или переменными суммами или единовременно, а также в виде снятия наличных или в натуральной форме. Снятие наличных требует конвертации средств на счете, плане, пенсии или доверительном управлении в наличные деньги, как правило, посредством продажи, в то время как снятие в натуральной форме просто предполагает вступление во владение активами без их конвертации в наличные деньги.

Снятие средств с пенсионного счета

Некоторые пенсионные счета, известные как IRA, имеют специальные правила, регулирующие сроки и суммы снятия средств. Например, бенефициары должны начать получать требуемую минимальную выплату (RMD) или снятие средств с традиционной IRA в возрасте 73 лет, если они родились в возрасте от 19 лет.51 год и 1959 год или 75 лет, если они родились в 1960 году или позже. В противном случае лицо, владеющее аккаунтом, подвергается штрафу в размере 50% от RMD.

С другой стороны, за немногими исключениями, владелец счета должен воздерживаться от снятия средств, по крайней мере, до достижения возраста 59,5 лет, в противном случае налоговая служба взимает 10% от суммы снятия в качестве штрафа. Финансовые учреждения рассчитывают RMD на основе возраста владельца, остатка на счете и других факторов.

Депозитные сертификаты на снятие средств

В дополнение к снятию IRA банки обычно предлагают депозитные сертификаты (CD) как способ получения инвесторами процентов. Процентные ставки по компакт-дискам выше, чем по традиционным сберегательным счетам, но это потому, что деньги остаются во владении банка в течение минимального периода времени. Компакт-диски погашаются по истечении установленного периода времени, после чего кто-то может снимать платежи со счета, включая любые проценты, начисленные в течение периода времени.

Процентные ставки по компакт-дискам выше, чем по традиционным сберегательным счетам, но это потому, что деньги остаются во владении банка в течение минимального периода времени. Компакт-диски погашаются по истечении установленного периода времени, после чего кто-то может снимать платежи со счета, включая любые проценты, начисленные в течение периода времени.

Снятие может осуществляться в течение определенного периода времени фиксированными или переменными суммами или единовременно.

Штрафы за досрочное снятие средств с компакт-дисков очень высоки. Если кто-то досрочно отказывался от однолетнего компакт-диска, средний штраф составлял шесть месяцев процентов. Для пятилетнего компакт-диска типичным штрафом были проценты за 12 месяцев. Если кто-то досрочно снимал деньги с трехмесячного CD, штраф включал в себя все три месяца процентов, начисленных на счет.

Некоторые штрафы со стороны банков сводились к взиманию небольшого процента, например, 1% или 2% от основной суммы, инвестированной в депозитный сертификат. Банки налагают штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, а это означает, что более долгосрочный депозитный сертификат получает более высокий штраф.

Банки налагают штрафы за досрочное снятие средств пропорционально времени, в течение которого инвестор должен оставить деньги на счете, а это означает, что более долгосрочный депозитный сертификат получает более высокий штраф.

Что означает снятие наличных?

Снятие наличных означает снятие денег с банковского счета, обычно расчетного счета, в виде наличных денег. Обычно это делается в банкомате или в офисе банка.

Когда я могу начать снимать деньги со своего IRA?

Вы можете начать получать деньги из традиционной IRA в возрасте 59,5 лет без каких-либо штрафов. Если вы выведете деньги раньше этого срока, вам придется заплатить 10% штрафа за досрочное снятие средств. Вы можете снять деньги с Roth IRA в любое время, но только ту сумму, которую вы внесли, а не какой-либо заработок. Заработок можно снимать в 59 лет½.

Как снять деньги с пенсионных счетов?

Когда вам исполнится 59,5 лет, вы сможете начать снимать деньги со своего пенсионного счета без штрафных санкций.