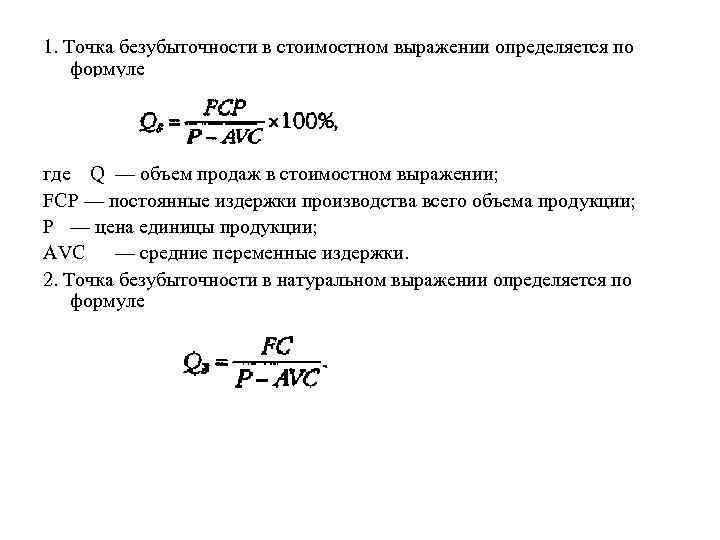

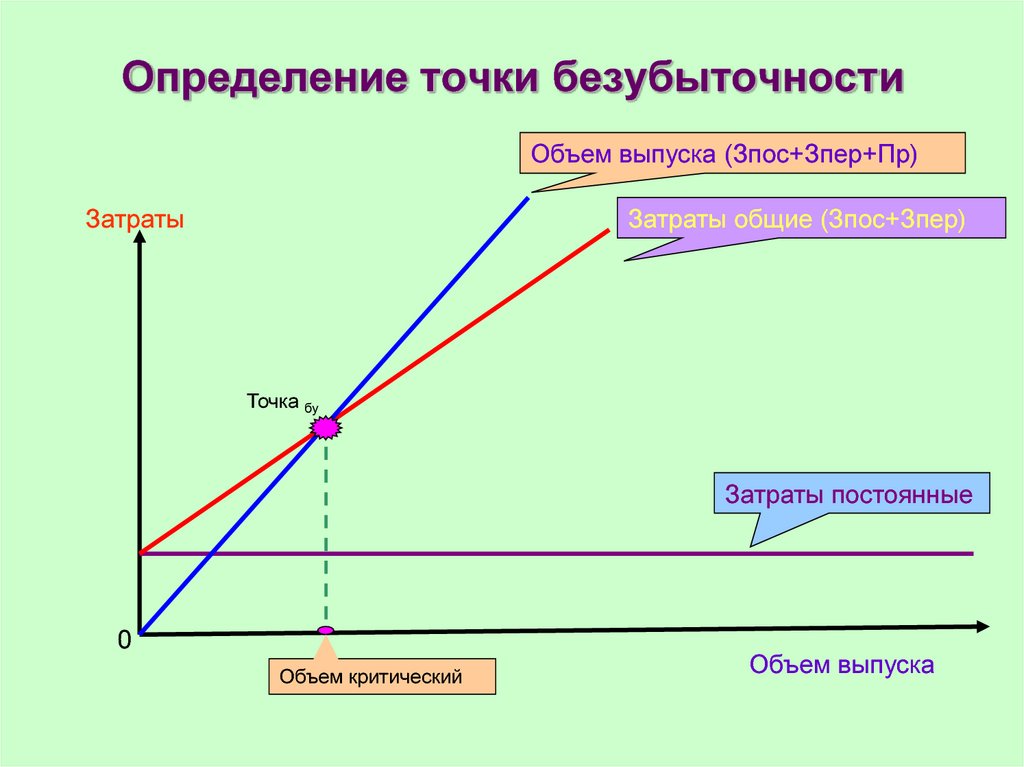

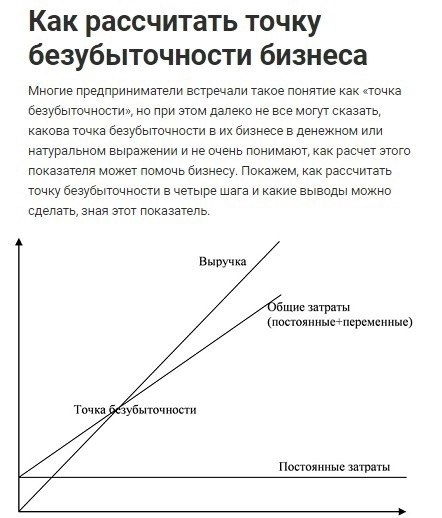

Точка безубыточности формула расчета, онлайн калькулятор, пример расчета, график точки безубыточности

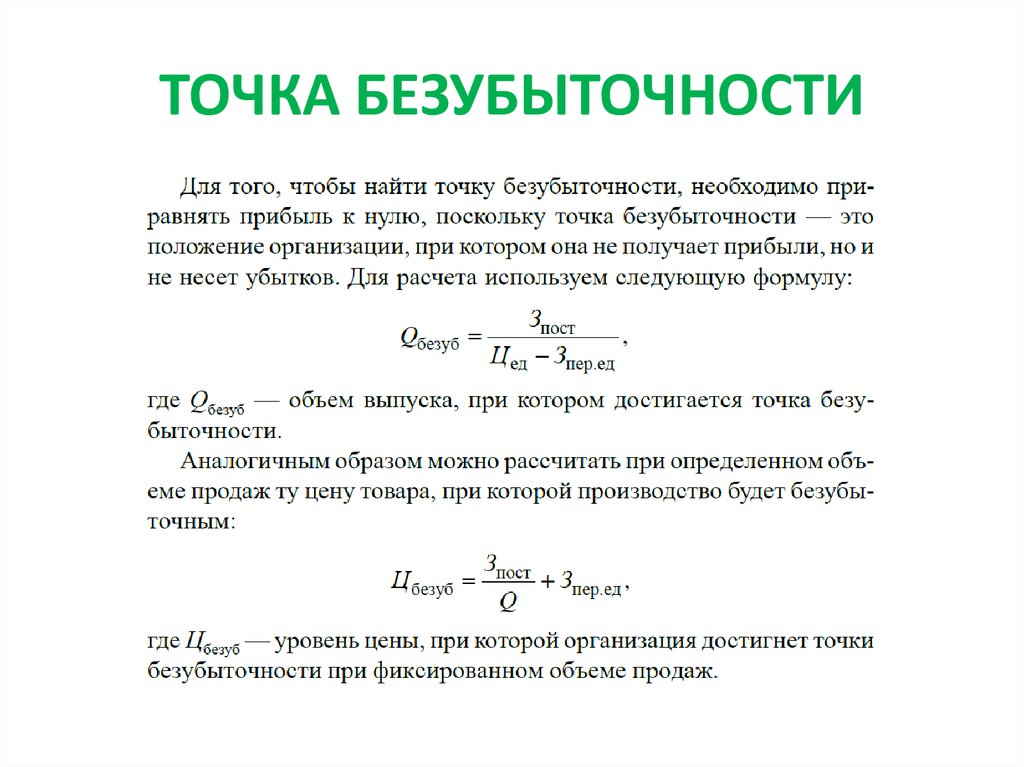

Точка безубыточности — объем производства (продаж) при котором предприятие покрывает все свои расходы, не получая прибыли. Также используется термин порог рентабельности.

Значение этого показателя играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над порогом рентабельности определяет запас финансовой прочности (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Формула расчета точки безубыточности

Для расчета надо разделить издержки на две составляющие:

- Переменные — возрастают пропорционально увеличению производства (объему продаж). Например: расходы на сырьё и материалы. В простейшем случае это расходы на закупку товара.

- Постоянные — не зависят от количества произведенной продукции (проданных товаров) и от того, растет или падает объем операций.

Введем обозначения:

| В | — | выручка от продаж. |

| N | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Зпер | — | суммарные переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| ТБд | — | точка безубыточности в денежном выражении. |

| ТБн | — | точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

(в рублях, долларах и т.п.)

ТБд = В*Зпост/(В — Зпер)

Онлайн калькулятор

Точка безубыточности в денежном выражении

ТБд =

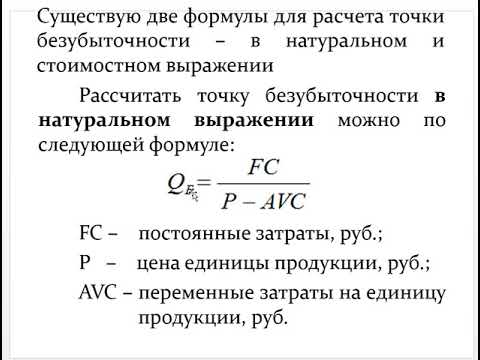

Формула расчета в натуральном выражении:

(в штуках, килограммах, метрах и т. п.)

п.)

ТБн = Зпост / (Ц — ЗСпер)

Онлайн калькулятор

Точка безубыточности в натуральном выражении

ТБн =

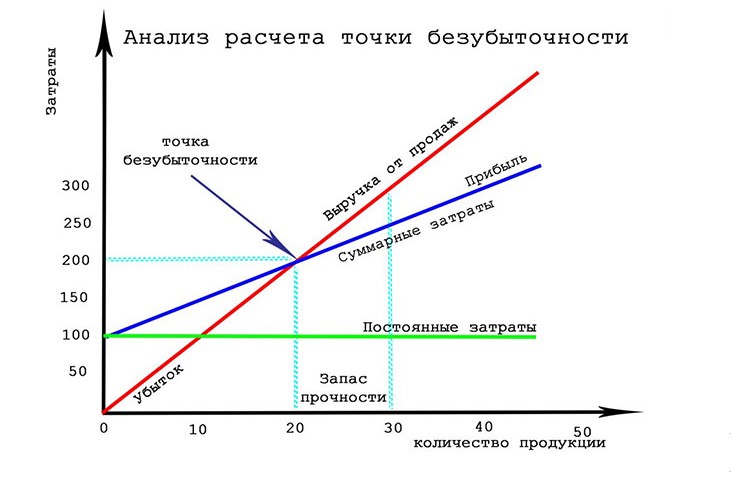

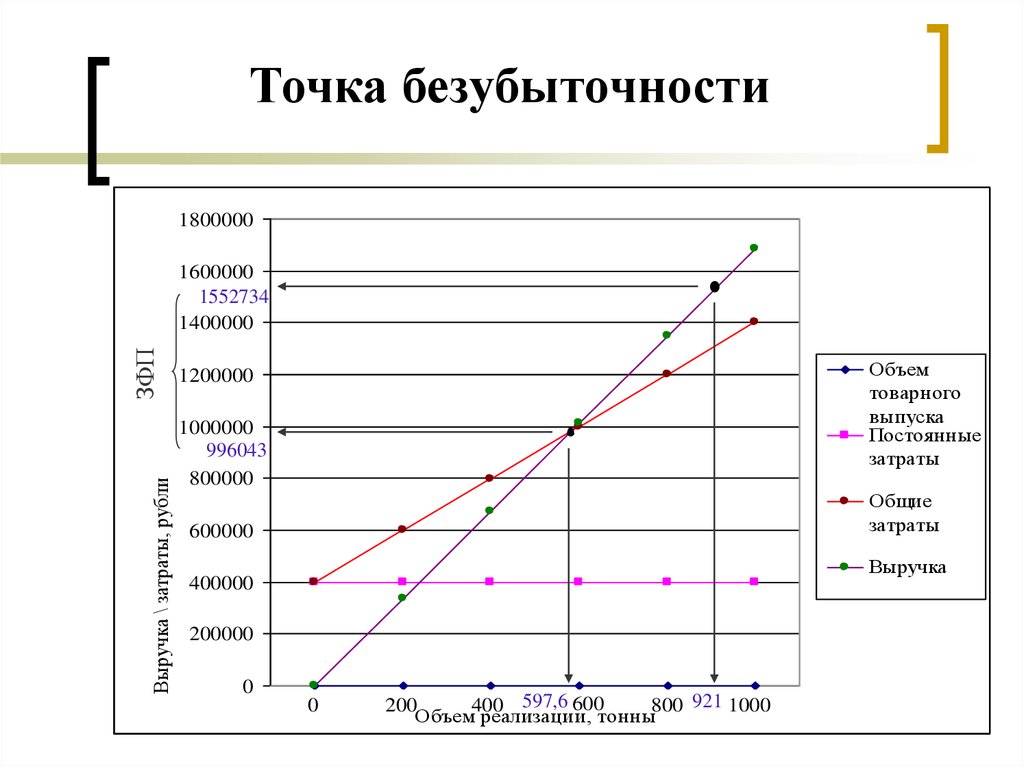

Пример расчета точки безубыточности и график

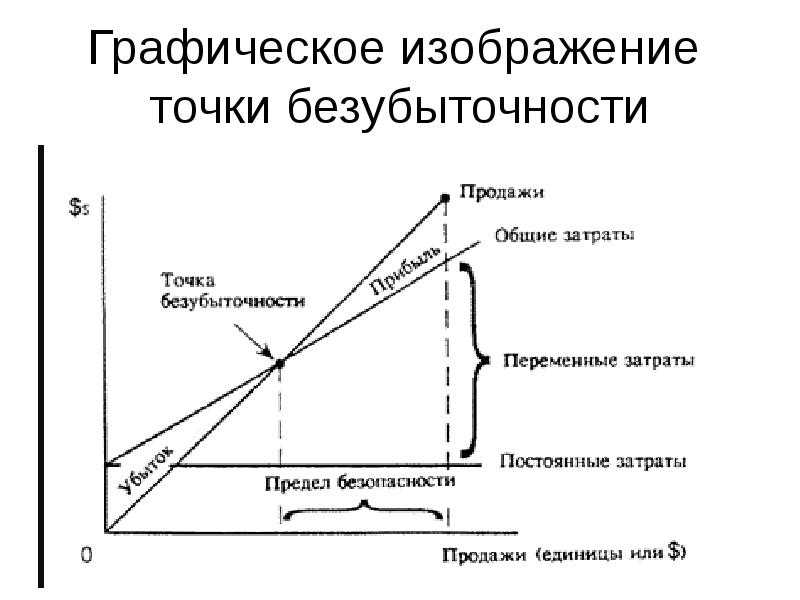

| Зпост | = | 300 — постоянные расходы |

| Ц | = | 25 — цена за единицу продукции (за штуку) |

| ЗСпер | = | 10 — переменные расходы на единицу продукции |

Точка безубыточности в натуральном выражении:

ТБн = 300/(25-10) = 20 (шт.)

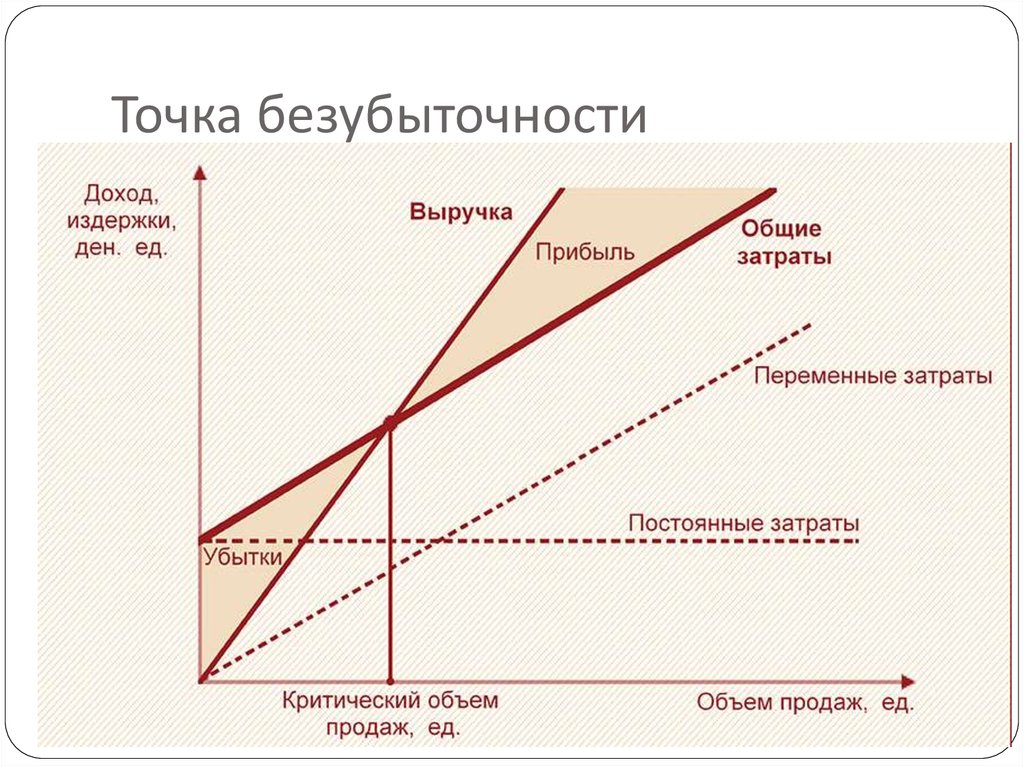

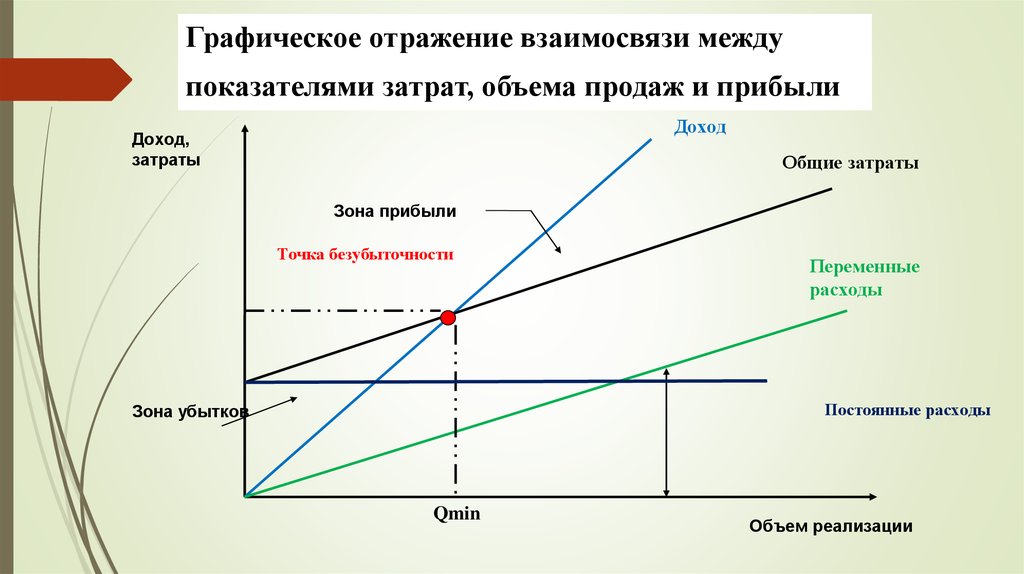

Более отчетливо смысл показателя виден на графике.

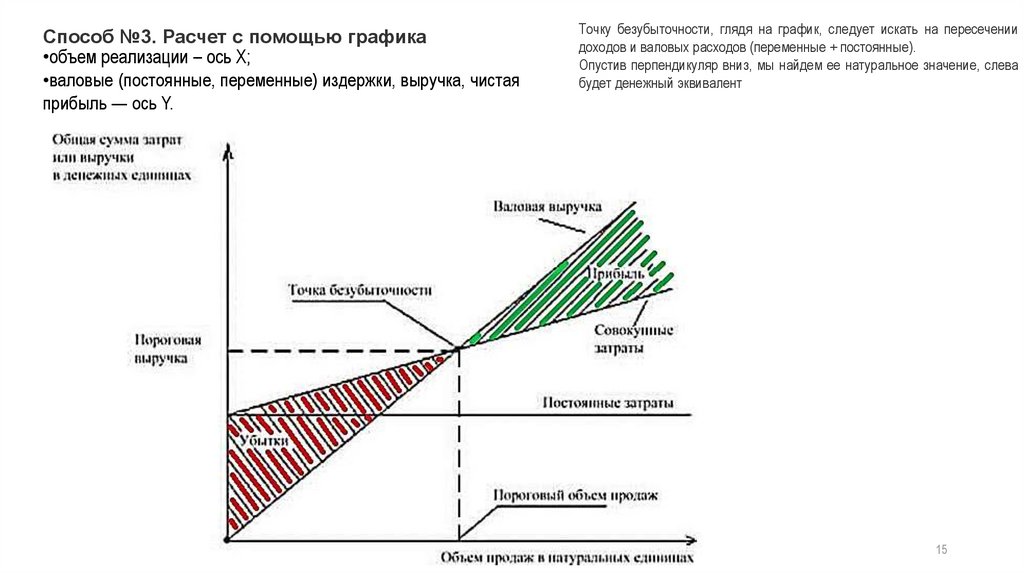

Здесь и далее графики построены в excel-таблице «Точка безубыточности. Рентабельность продаж»

Оси:

- По горизонтальной оси — количество проданных изделий

- По вертикальной оси — деньги

Линии на графике:

- Красная — общие затраты (Зпер + Зпост)

- Синяя — доход (выручка)

- Зеленая — прибыль

Как известно, есть несколько видов прибыли: валовая; операционная; до налогов; чистая; до процентов, налогов и амортизации (EBITDA) и др. В данном случае это операционная прибыль.

В данном случае это операционная прибыль.

Формула расчета операционной прибыли

Операционная прибыль = Выручка — Себестоимость — Затраты на ведение бизнеса.

Формула расчета прибыли по объему реализации

Если известны постоянные затраты, цена продукции и переменные затраты на единицу продукции, можно сделать расчет прибыли с учетом объема реализации продукции.

Формула расчета прибыли

П = N * (Ц — ЗСпер ) — Зпост

| П | — | прибыль. |

| N | — | объем продаж в натуральном выражении, в штуках, метрах, килограммах и т.п. |

| Ц | — | цена за единицу продукции. |

| ЗСпер | — | средние переменные затраты на единицу продукции. |

| Зпост | — | постоянные затраты. |

Из формулы расчета прибыли, приведенной выше, получается формула расчета точки безубыточности. В точке безубыточности прибыль равна 0.

0 = N * (Ц — ЗСпер ) — Зпост

N * (Ц — ЗСпер ) = Зпост

N = Зпост / (Ц — ЗСпер )

Это формула расчета точки безубыточности в натуральном выражении. В точке безубыточности N = ТБн.

ТБн = Зпост / (Ц — ЗСпер )

Формулу можно проверить расчетом на онлайн калькуляторе. В точке безубыточности прибыль должна равняться 0.

Онлайн калькулятор

П =

Что нам показывает график точки безубыточности

- Объем продаж 0 штук

- Расходы

Переменные = 0

Постоянные = Общие = 300 - Выручка = 0

- Прибыль =-300

- Убыток

- Расходы

- Объем продаж 10 штук

- Расходы

Переменные = 100

Постоянные = 300

Общие = 400 - Выручка = 250 (10*25)

- Прибыль =-150

- Убыток

- Расходы

- Объем продаж 20 штук

- Расходы

Переменные = 200

Постоянные = 300

Общие = 500. - Выручка = 500 (20*25)

- Прибыль = 0

- Точка безубыточности

- Расходы

- Объем продаж 30 штук

- Расходы

Переменные = 300

Постоянные = 300

Общие = 600. - Выручка = 750 (30*25)

- Прибыль = 150

- Прибыль

- Расходы

Левее порога рентабельности линия доходов идет ниже линии общих затрат. Линия прибыли идет ниже 0, это убытки.

В точке безубыточности линия доходов пересекает линию общих затрат и далее идет выше нее, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности расходы и цена

Покажем все эти величины на графике. Добавим еще маржинальную прибыль (маржинальный доход).

Маржинальный доход = Выручка – Переменные расходы

Пример 1. График точки безубыточности в исходном варианте

На приведенном ниже графике ТБн = 20 штук, постоянные затраты 300, переменные 10, цена 25.

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0, переходит из зоны убытков в зону прибыли.

Пример 2. График при увеличении постоянных расходов

Увеличим постоянные издержки до 600 единиц. Переменные 10, цена 25.

Как видно на графике:

- Точка безубыточности увеличилась до 40.

- Линия общих затрат передвинулась вверх, это вызвано ростом постоянных расходов. Ее наклон не изменился, так как наклон зависит от переменных затрат.

- Увеличилось расстояние между линией Маржинального дохода и линией прибыли, это вызвано ростом постоянных расходов.

Можно сделать вывод:

- Увеличение постоянных расходов ведет к росту точки безубыточности, то есть, для выхода на безубыточность надо продать больше единиц товара. Для бизнеса это плохо.

- Соответственно, их сокращение ведет к уменьшению точки безубыточности, для выхода на безубыточность надо продать меньше единиц товара. Для бизнеса это хорошо.

Для бизнеса это хорошо.

Для бизнеса это хорошо.Пример 3. График точки безубыточности при увеличении переменных затрат

Теперь увеличим переменные расходы до 20 единиц. Постоянные 300, цена 25.

Как видно на графике:

- Точка безубыточности увеличилась до 60.

- По сравнению с исходным вариантом увеличился наклон линии общих затрат, линия дохода догоняет ее только на 60. Наклон зависит от переменных затрат.

- Наклон линии прибыли уменьшился, она растет медленнее. Наклон определяется разностью цены и переменных затрат. В исходном варианте эта разность равна 15 (25-10), в этом примере разность равна 5 (25-20).

Вывод: точка безубыточности растет при увеличение переменных расходов и уменьшается при их сокращении.

Пример 4. График при уменьшении цены

Уменьшим цену до 20 единиц. Постоянные расходы 300, переменные 10.

Как видно на графике:

- Точка безубыточности равна 30.

- По сравнению с исходным вариантом уменьшился наклон линий дохода и прибыли, они растут медленнее. Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).

Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).

Наклон зависит от разности цены и переменных расходов. В исходном варианте эта разность равна 15 (25-10), в этом варианте разность равна 10 (20-10).Вывод: точка безубыточности растет при уменьшении цены, уменьшается при увеличение цены.

Точка безубыточности зависит от трех параметров — постоянных затрат, переменных затрат, цены. В наших примерах мы каждый раз меняли только один параметр по сравнению с исходным вариантом.

На практике интересует поведение точки безубыточности при изменении нескольких параметров, например: как скомпенсировать увеличение переменных расходов увеличением цены или уменьшением постоянных расходов. Для быстрого расчета возможных вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.

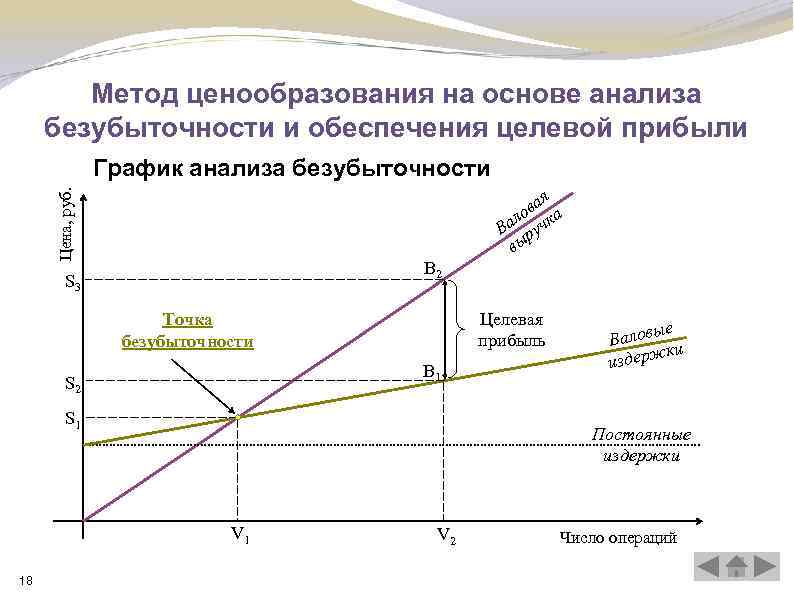

Порог рентабельности

Рентабельность это относительный показатель доходности и обычно выражается в процентах или в прибыли на единицу вложенных средств. В связи с этим интересно посмотреть как выглядят линии доходности и затрат при пересчете на единицу продукции на графике порога рентабельности.

Сложности при расчете точки безубыточности

Кажется, что формула расчета точки безубыточности довольно простая, и не должно возникать трудностей при расчете. Но дело осложняется тем, что при выводе формулы сделано несколько важных допущений.

Четыре допущения при выводе формулы расчета точки безубыточности

- В формуле расчета используется разность выручки (объем продаж) и переменных расходов или разность цены продукции и переменных затраты на единицу продукции. То есть, используется разница между средствами, вырученными от продажи и средствами, затраченными на производство или закупку продукции. Поэтому считается, что

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара.

При расчете точки безубыточности самым важным ограничением является допущение 4. Чтобы сделать расчет не усреднено, а для каждого товара отдельно, надо знать какая доля постоянных расходов приходится на каждый из видов продукции (товаров). Нужна методика распределения постоянных затрат по отдельным товарам. Кроме того, если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

По теме страницы

Карта сайта — Подробное оглавление сайта.Маржинальный доход (Маржинальная прибыль)

Расчет маржинального дохода.

(Расчет маржинальной прибыли.)

(Расчет маржинальной прибыли.)Леверидж (левередж)

Финансовый рычаг (финансовый леверидж)

Оценка финансового состояния предприятия по финансовым коэффициентам

Экспресс анализ финансового состояния предприятия

Как рассчитать точку безубыточности | AVS

Принято считать, что ведение учета — это некая повинность для субъектов хозяйствования и вести его нужно сугубо из-за предписаний законодательства. Более того, долгое время даже бухгалтерскому учету уделялось куда меньше внимания, поскольку главенствовал учет для целей налогообложения. О том, чтобы вести еще и учет управленческий задумывались не многие.

Безусловно, уплата налогов важна и не выполнение требований законодателя может дорого обходиться. Однако, отсутствие понимания реального состояния дел может стоить бизнесу не меньше. А вот правильное использование учетной информации весьма способствует достижению той самой заветной минимизации затрат при максимизации прибыли.

Рациональный же подход к использованию ресурсов возможен при надлежащей организации учета и контроля. Грамотный анализ даже имеющихся в стандартном “налогово-бухучетном” учете данных уже позволяет принимать более взвешенные управленческие решения. Если же к этому добавить еще и полноценный управленческий учет — ответ на извечный вопрос про то, как найти прибыль для бизнеса будет более очевидным.

Грамотный анализ даже имеющихся в стандартном “налогово-бухучетном” учете данных уже позволяет принимать более взвешенные управленческие решения. Если же к этому добавить еще и полноценный управленческий учет — ответ на извечный вопрос про то, как найти прибыль для бизнеса будет более очевидным.

Простота ключевой формулы “Прибыль = доходы — расходы” позволяет составить такое же простое представление о том, как в целом идут дела. Но ведь иногда отсутствие прибыли в каком-то из периодов может свидетельствовать об активной инвестиционной деятельности (например, средства вложены в перспективный проект), а вовсе не быть сигналом ухудшающегося положения.

И вот чтобы понять, насколько целесообразным является тот или иной бизнес — причем как действующий, так и только планирующийся — нужно, как минимум, сориентироваться в какой точке он находится в системе координат “убыток-прибыль”.

Пройдите тест на 10 вопросов

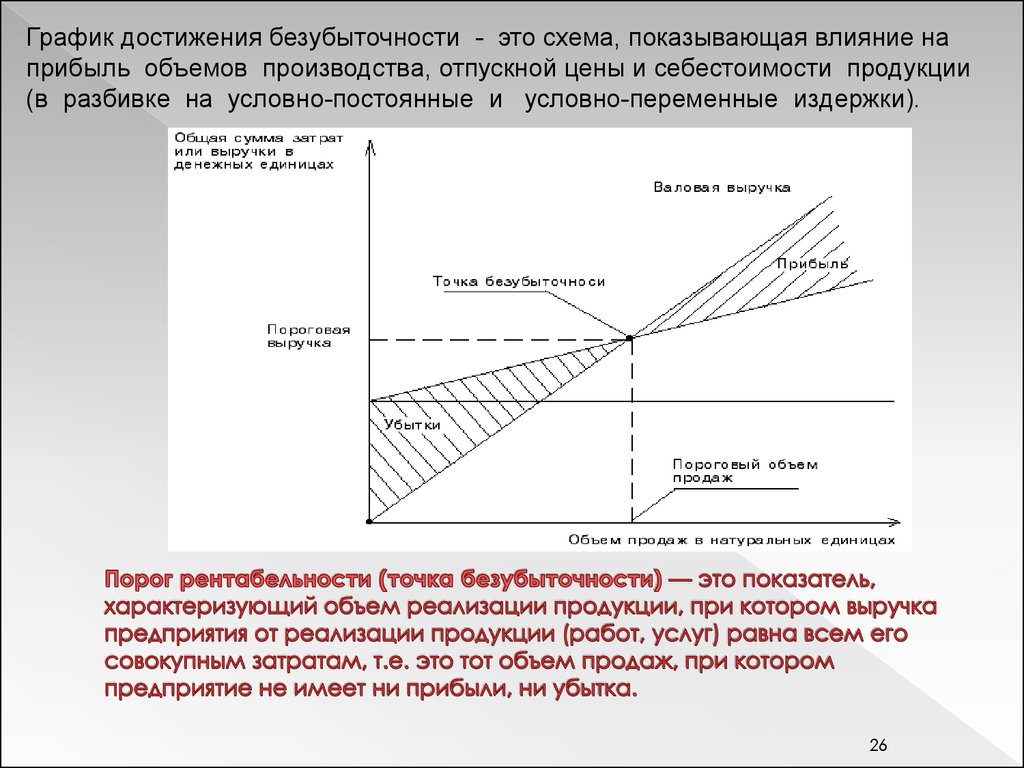

Точка безубыточности — финансовое состояние бизнеса, при котором о прибыли говорить не приходится, но и по поводу убытков печалиться не стоит. Определив показатель точки безубыточности, можно понять сколько нужно реализовать продукции для “выхода в ноль”.

Определив показатель точки безубыточности, можно понять сколько нужно реализовать продукции для “выхода в ноль”.

Как правило, расчет точки безубыточности подразумевает прогнозирование деятельности. Наиболее часто его применяют при комплексной оценке потенциальных инвестпроектов, чтобы понять ориентировочные сроки его окупаемости.

Тем не менее, к таким расчетам прибегают и в непростые для бизнеса времена. В таком случае показатель точки безубыточности используют для ориентира “дна” — порогового значения объемов продаж, за которым следует отрицательное значение прибыли. Тогда для обозначения используют термин “точка бесприбыльности”, поскольку речь идет о так называемых ретроспективных расчетах.

Особенности расчета точки безубыточности следуют из двувариантности определения объема реализации — в денежном или натуральном измерении.

Иными словами, можно определить как то, на какую сумму необходимо продать, так и то, какое количество проданного позволит остаться с нулевым значением прибыли.

Расчет точки безубыточности помогает также и в финансовом моделировании. Например, просчитать варианты изменения цены реализации и влияние каждого из вариантов на сумму выручки. Кроме того, материалы таких управленческих расчетов помогают предприятию в обосновании пресловутых “продаж ниже себестоимости” при спорах с налоговой.

Точка безубыточности рассчитывается на основании ряда ключевых показателей.

Выручка в точке безубыточности — главный ингредиент. Именно ее величину сопоставляют с расходами для определения безубыточного уровня деятельности.

Как рассчитывается выручка предприятие может определить по собственному усмотрению — используя общепринятые экономические формулы либо сформировать свой специфический алгоритм.

Как вычислить выручку — формула “классическая” выглядит как произведение цены продажи на объем реализации. С учетом же специфики деятельности конкретного бизнеса эта формула также может представлять собой либо валовый показатель всех поступлений, либо включать определенные статьи доходов.

Формула вычисления выручки может варьироваться. Так, из валовых поступлений могут исключаться или наоборот включаться определенные средства. Например, в расчетном периоде доход от реализации включает в себя поступления средств по давней задолженности от покупателя. Тогда для корректности расчетов эту сумму в “управленческой выручке” не учитывают.

Следующий показатель для расчета — сумма расходов. Однако, для целей определения безубыточности во внимание принимают не валовый их объем, а постоянную и переменную их части.

Переменные затраты — сумма расходов, которая зависит от объемов реализации. Т.е. Чем больше будут продажи, тем больше понадобится вложений. Как правило, к переменным затратам относится приобретение материалов, налоги в процентах от выручки, % зарплаты работников от выработки.

Постоянные затраты никак не влияют на объемы реализации. Они будут понесены независимо от того, сколько продукции будет производиться. Например, расходы на аренду помещения и коммунальные услуги, зарплата бухгалтера, фиксированная сумма налога.

Например, расходы на аренду помещения и коммунальные услуги, зарплата бухгалтера, фиксированная сумма налога.

По причине разной степени корреляции постоянных и переменных затрат с продажами для целей расчета точки безубыточности их необходимо правильно сгруппировать.

Зная величину выручки и переменных затрат, можно определить маржинальную прибыль — которая считается как разница между этими показателями.

Маржинальная рентабельность — этот показатель считают путем деления маржинальной прибыли на размер выручки.

Этих показателей будет достаточно для расчета точки безубыточности в денежном выражении.

Чтобы определить этот показатель в натуральном измерении понадобится провести дополнительный расчет.

Стоимость единицы продукции — цена товара или же “средний” чек для их ассортимента, который находится делением общей выручки на общее количество проданных единиц.

Таже для количественного выражения точки безубыточности необходимо рассчитать средние переменные затраты на единицу продукции. Их считают, деля общую сумму переменных затрат на общее количество продаж.

Их считают, деля общую сумму переменных затрат на общее количество продаж.

В классификации затрат и выработке собственных алгоритмов расчета необходимых показателей помогут те же данные, что используются при формировании учетной политики. Собственно, это может быть зафиксировано не только отдельным положением, а быть частью непосредственно учетной политики — например, как раздел “Управленческий учет”.

Перепроверить расчеты можно также в рамках проведения внутреннего аудита.

Формула расчета точки безубыточности предприятия в общем представлении выглядит как соотношение произведения выручки и постоянных затрат к разности выручки и переменных затрат:

(выручка х постоянные затраты) : (выручка — переменные затраты)

На практике же используют упрощенные вариации этой формулы.

Формула точки безубыточности как частное постоянных затрат и маржинальной рентабельности — для расчета точки безубыточности в денежном выражении.

Для расчета точки безубыточности в натуральном выражении используем частное переменных затрат к разнице между стоимостью единицы продукции и средних переменных затрат на единицу.

Рассмотрим пример расчета точки безубыточности по маржинальной рентабельности для ФЛП, который специализируется на пошиве постели и решил запустить еще и линию покрывал.

Изготовление одного покрывала обходится в 500, а продать его можно за 1 000.

Как мы уже выяснили, это не значит, что прибыль предпринимателя от одной продажи составит 500, а от 10 продаж 5 000. Эти данные говорят нам о том, что 500 — это переменные затраты на единицу и при 10 продажах они составят 5 000, при 20 – 10 000 и т.д.

При этом у ФЛП есть еще и постоянные расходы, которые из расчета на месяц составляют 15 000, в т.ч.:

- Аренда оборудования — 1 000

- Зарплата продавца-администратора сайта — 10 000

- Единый налог и ЕСВ — 2520 (1 200 + 1 320)

- Бухгалтерское обслуживание — 1 480

В расчетном периоде ФЛП продал 50 покрывал. Соответственно выручка составила 50 000 (50 х 1 000), а переменные затраты на такой объем реализации — 25 000 (50 х 500).

Находим маржинальную прибыль:

50 000 – 25 000 = 25 000

Считаем рентабельность по маржинальной прибыли:

25 000 : 50 000 = 0,5

Отсюда точка безубыточности:

15 000 : 0,5 = 30 000

Как видим, поступления сверх 30 000 выручки от нового направления деятельности уже начали приносить прибыль ФЛП — т. к. на этом этапе постоянные расходы были покрыты, а на размер прибыли уже влияют только переменные затраты.

к. на этом этапе постоянные расходы были покрыты, а на размер прибыли уже влияют только переменные затраты.

Иными словами, после достижения 30-тысячного объема продаж, чем больше будет выручка — тем больше будет прибыль предпринимателя.

Поскольку условия ведения бизнеса сложно назвать стабильными — бизнесу целесообразно наряду с точкой безубыточности контролировать и собственный запас прочности. Узнать, сколько бизнес “сможет протянуть” в диапазоне прибыльности при снижении объемов продаж, можно применив формулу:

запас прочности = продажи — точка безубыточности

В рассмотренном выше примере видно, что снижение объемов продаж на 20 000 (50 000 – 30 000) все равно позволит сработать без убытка.

Часто задаваемые вопросы

Когда нужно пересчитывать точку безубыточности

Периодичность расчета показателей предприятие определяет самостоятельно. Тем не менее, однозначно провести расчеты по новой целесообразно при изменении в структуре расходов (например, изменение оплаты труда с фиксированной ставки на процент от реализации или наоборот) либо изменение суммы расходов (например, повышение арендной платы, найм новых работников или изменение закупочных цен)

Как контролировать безубыточность

Точка безубыточности — это условный ориентир. Для понимания финансового состояния предприятия используется комплексный анализ показателей и расчет соответствующих коэффициентов.

Для понимания финансового состояния предприятия используется комплексный анализ показателей и расчет соответствующих коэффициентов.

Например, формула “больше выручки = больше прибыли” может сработать в обратном направлении при бесконтрольном наращивании объемов продаж. Ведь в таком случае за счет роста валовых затрат непосредственно дельта прибыли будет сокращаться. Т.е. при больших объемах “выхлоп” будет меньше.

Потому только регулярное “измерение” соотношений доходов и расходов позволяет выявить динамику деятельности и своевременно провести корректировку в направлении прибыльности

Может ли бизнес всегда работать “в ноль”

Бизнес может работать даже в убыток — все это вопрос времени и целесообразности такой деятельности.

Но как правило, каждый бизнес стремится к прибыли и предназначение точки безубыточности — помощь в выработке той модели, которая позволит получить максимальную прибыль. Потому наиболее оптимальным является такой формат структурирования бизнеса, при котором масштабирование идет не путем “разращивания” мощностей одной “точки” (тогда рано или поздно даже при самой большой выручке можно “прогореть”), а когда каждая бизнес-единица функционирует “на максимуме” (потому, например, сеть из нескольких маленьких кофеен будет эффективнее одного мега-заведения)

Формула точки безубыточности и анализ для вашего бизнеса

Когда я достигну безубыточности? Это один из самых важных вопросов, на который вам нужно ответить, когда вы начинаете бизнес. Вот почему так важно проводить анализ безубыточности, который поможет вам определить постоянные затраты (например, арендную плату) и переменные затраты (например, материалы), чтобы вы могли правильно установить свои цены и спрогнозировать, когда ваш бизнес станет прибыльным.

Вот почему так важно проводить анализ безубыточности, который поможет вам определить постоянные затраты (например, арендную плату) и переменные затраты (например, материалы), чтобы вы могли правильно установить свои цены и спрогнозировать, когда ваш бизнес станет прибыльным.

Центральное место в анализе безубыточности занимает понятие точки безубыточности (BEP).

Какова точка безубыточности для бизнеса?

Точка безубыточности бизнеса — это стадия, на которой доходы равны затратам. Как только вы определите это число, вам следует внимательно проанализировать все свои расходы — от аренды до рабочей силы и материалов — а также структуру ценообразования.

Затем задайте себе следующие вопросы: Ваши цены слишком низки или ваши затраты слишком высоки, чтобы достичь точки безубыточности в разумные сроки? Является ли ваш бизнес устойчивым?

Как рассчитать точку безубыточности

Существует несколько основных формул точки безубыточности, которые помогут вам рассчитать точку безубыточности для вашего бизнеса. Один основан на количестве проданных единиц продукта, а другой — на баллах в долларах продаж. Вот как рассчитать точку безубыточности:

Один основан на количестве проданных единиц продукта, а другой — на баллах в долларах продаж. Вот как рассчитать точку безубыточности:

- Как рассчитать точку безубыточности на основе единиц : Разделите фиксированные затраты на доход на единицу минус переменные затраты на единицу. Постоянные затраты — это те, которые не меняются независимо от того, сколько единиц продано. Выручка — это цена, по которой вы продаете продукт, за вычетом переменных затрат, таких как труд и материалы.

Точка безубыточности (единиц) = постоянные затраты ÷ (выручка на единицу – переменные затраты на единицу)

- При определении точки безубыточности на основе продаж в долларах : Разделите постоянные затраты на Маржа вклада. Маржа вклада определяется путем вычитания переменных затрат из цены продукта. Затем эта сумма используется для покрытия постоянных затрат.

Точка безубыточности (в долларах продаж) = постоянные затраты ÷ маржинальный вклад

Маржа вклада = Цена продукта – Переменные затраты

Чтобы лучше понять, что все это значит, давайте более подробно рассмотрим компоненты формулы.

- Постоянные затраты: Как отмечалось выше, постоянные затраты не зависят от количества проданных товаров, таких как арендная плата за витрины или производственные помещения, компьютеры и программное обеспечение. Постоянные расходы также включают плату за такие услуги, как графический дизайн, реклама и связи с общественностью.

- Маржа вклада: Маржа вклада рассчитывается путем вычитания переменных затрат предмета из продажной цены. Таким образом, если вы продаете продукт за 100 долларов, а стоимость материалов и рабочей силы составляет 40 долларов, то маржинальная прибыль составляет 60 долларов. Эти 60 долларов затем используются для покрытия фиксированных затрат, и если после этого остаются деньги, это ваша чистая прибыль.

- Коэффициент маржинальной прибыли: Эта цифра, обычно выражаемая в процентах, рассчитывается путем вычитания ваших постоянных затрат из вашей маржинальной прибыли. Оттуда вы можете определить, что вам нужно сделать, чтобы выйти на уровень безубыточности, например, сократить производственные затраты или повысить цены.

- Прибыль, полученная после безубыточности: Когда ваши продажи сравняются с вашими постоянными и переменными затратами, вы достигнете точки безубыточности, и компания сообщит о чистой прибыли или убытке в размере $0. Любые продажи сверх этой точки вносят свой вклад в вашу чистую прибыль.

Как использовать анализ безубыточности

Анализ безубыточности позволяет определить точку безубыточности. Но это не конец ваших расчетов. После того, как вы посчитаете цифры, вы можете обнаружить, что вам нужно продать гораздо больше продуктов, чем вы думали, чтобы безубыточность.

В этот момент вам нужно спросить себя, реалистичен ли ваш текущий план, или вам нужно поднять цены, найти способ сократить расходы, или и то, и другое. Вы также должны подумать, будут ли ваши продукты пользоваться успехом на рынке. Только потому, что анализ безубыточности определяет количество продуктов, которые вам нужно продать, нет никакой гарантии, что они будут продаваться.

В идеале, вы должны провести этот финансовый анализ до того, как начнете бизнес, чтобы иметь хорошее представление о связанных с этим рисках. Другими словами, вы должны выяснить, стоит ли бизнес того. Существующие предприятия должны провести этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Примеры анализа безубыточности

Анализ безубыточности полезен не только для планирования запуска. Вот несколько способов, которыми предприятия могут использовать его в своей повседневной деятельности и планировании.

- Цены: Если ваш анализ показывает, что ваша текущая цена слишком низка, чтобы позволить вам выйти в ноль в желаемый период времени, вы можете повысить стоимость товара. Тем не менее, обязательно проверьте стоимость сопоставимых товаров, чтобы не выбить цену из рынка.

- Материалы: Являются ли затраты на материалы и рабочую силу неприемлемыми? Узнайте, как поддерживать желаемый уровень качества при одновременном снижении затрат.

- Новые продукты: Прежде чем запускать новый продукт, примите во внимание как новые переменные, так и постоянные затраты, такие как плата за разработку и продвижение.

- Планирование: Когда вы точно знаете, сколько вам нужно зарабатывать, легче ставить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в более просторное помещение с более высокой арендной платой, вы можете определить, сколько еще вам нужно продать, чтобы покрыть новые фиксированные расходы.

- Цели: Если вы знаете, сколько единиц вам нужно продать или сколько денег вам нужно заработать, чтобы выйти в ноль, это может послужить мощным мотивационным инструментом для вас и вашей команды.

Рассчитайте точку безубыточности, маржу и наценку

Регулярно просматривайте свои финансовые отчеты, чтобы убедиться в правильности расчетов маржи, наценки и безубыточности. Выполнение этой проверки поможет вам определить любое увеличение расходов, чтобы вы могли избежать ненужных потерь денег.

Используйте наш шаблон финансовой отчетности для расчета маржи, наценки и показателей безубыточности. Просто введите информацию о продажах и расходах в отчеты о прибылях и убытках, балансе и отчетах о движении денежных средств.

Шаблон содержит примеры показателей для компании Joe’s Tyres. Сравните цифры в шаблоне с теми, которые перечислены в примерах, следующих на этой странице.

Расчет стоимости товаров для получения прибыли

При отслеживании рентабельности вашего бизнеса необходимо учитывать 2 маржи:

- валовая маржа

- чистая маржа

Знание этих цифр поможет вам установить цены на товары и определить план продаж.

Что такое валовая прибыль?

Валовая прибыль — это деньги, оставшиеся после вычитания стоимости проданных товаров (COGS) из чистых продаж. Чистый объем продаж – это общая стоимость продаж за данный период за вычетом скидок, предоставляемых покупателям, и комиссионных, выплаченных торговым представителям.

Валовая прибыль может быть выражена в процентах или в долларах (так называемая валовая прибыль).

Валовая маржа обычно не используется для предприятий сферы услуг, поскольку они обычно не имеют себестоимости товаров.

Как рассчитать валовую прибыль и маржу

Для расчета валовой прибыли (в долларовом выражении):

- Валовая прибыль (долл. США) = чистые продажи − себестоимость

Для расчета валовой прибыли (в процентах):

Получив валовую прибыль, вы можете рассчитать чистую прибыль.

Пример: Joe’s Tyres

- Валовая прибыль Joe’s Tyres: 52 000 долл. США − 31 200 долл. США = 20 800 долл. США

Компания Joe’s Tyres имеет валовую прибыль в размере 20 800 долларов. Накладные расходы бизнеса должны быть меньше этого, чтобы получить прибыль.

Показатели валовой прибыли и валовой прибыли компании Joe’s Tyres приведены в примере отчета о прибылях и убытках формы финансовой отчетности.

Что такое чистая маржа?

Чистая прибыль — это ваша валовая прибыль за вычетом накладных расходов. Это ваша прибыль до уплаты налогов. Налог не включен, поскольку налоговые ставки и налоговые обязательства варьируются от предприятия к предприятию.

Чистая маржа может быть выражена в процентах или в долларах (так называемая чистая прибыль).

Как рассчитать чистую прибыль и маржу

Чтобы рассчитать чистую прибыль (в долларовом выражении):

- Чистая прибыль (долл. США) = чистые продажи – сумма себестоимости продукции и накладных расходов

или - Чистая прибыль ($) = валовая прибыль − накладные расходы

Для расчета чистой маржи (в процентах): ) × 100

Если чистая маржа составляет 10%, то на каждый доллар проданных товаров вы получите 10 центов прибыли до налогообложения после оплаты себестоимости и накладных расходов.

Пример: Joe’s Tyres

- Чистая прибыль Joe’s Tyres: 20 800 долл. США − 15 600 долл. США = 5 200 долл. США

- Чистая маржа Joe’s Tyres: (5200 дол. США ÷ 52 000 долл. США) × 100 = 10 %

США − 15 600 долл. США = 5 200 долл. США

США − 15 600 долл. США = 5 200 долл. США Joe’s Tyres заработает 10 % от 52 долл. США (или 5,20 долл. США) с каждой проданной шины.

Показатели чистой прибыли Joe’s Tyres приведены в примере отчета о прибылях и убытках формы финансовой отчетности.

Что такое разметка?

Наценка — это процентная цена, по которой вы продаете товары, превышающая стоимость их покупки или производства. Цена продажи должна покрывать стоимость товаров плюс любые накладные расходы, чтобы вы могли получить прибыль.

Наценка обычно используется в отношении продажи товаров, а не услуг.

Как рассчитать наценку

- Значение наценки в процентах = (продажи – Себестоимость) ÷ Себестоимость × 100

или - Значение наценки в процентах = (валовая прибыль ÷ Себестоимость) × 100

- (52 000 – 31 200 долл. США) ÷ 31 200 долл. США × 100 = 66,67 %

Чтобы получить валовую прибыль в размере 20 800 долларов США от продажи шин, купленных за 31,20 доллара США, Джо умножит себестоимость единицы продукции на себестоимость единицы продукции плюс процент наценки (31,20 доллара США × 1,6667 = 52 доллара США).

Каждая шина будет иметь минимальную цену в 52 доллара, чтобы заработать достаточно денег для покрытия деловых расходов.

Что такое безубыточность?

Точка безубыточности показывает объем продаж, который должен совершить ваш бизнес в долларах или единицах, прежде чем ваши расходы будут покрыты, и вы сможете начать получать прибыль (до налогообложения).

Анализ безубыточности полезен при подготовке и обновлении вашего бизнес-плана. Вы можете использовать свою безубыточность, чтобы установить цели продаж для себя или своих сотрудников.

Как рассчитать безубыточность

Используйте следующие расчеты, чтобы определить, с чего начинается ваша прибыль.

Чтобы рассчитать безубыточность (в долларовом выражении) до чистой прибыли:

- Безубыточность ($) = накладные расходы ÷ (1 − (COGS ÷ общий объем продаж))

Если вы знаете объем продаж единицы цена и себестоимость и операционные расходы бизнеса, вы можете рассчитать количество единиц, которые вам нужно продать, прежде чем вы начнете получать прибыль.

- (52 000 – 31 200 долл. США) ÷ 31 200 долл.

США × 100 = 66,67 %

США × 100 = 66,67 %